Tamanho e Participação do Mercado de Bancassurance na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

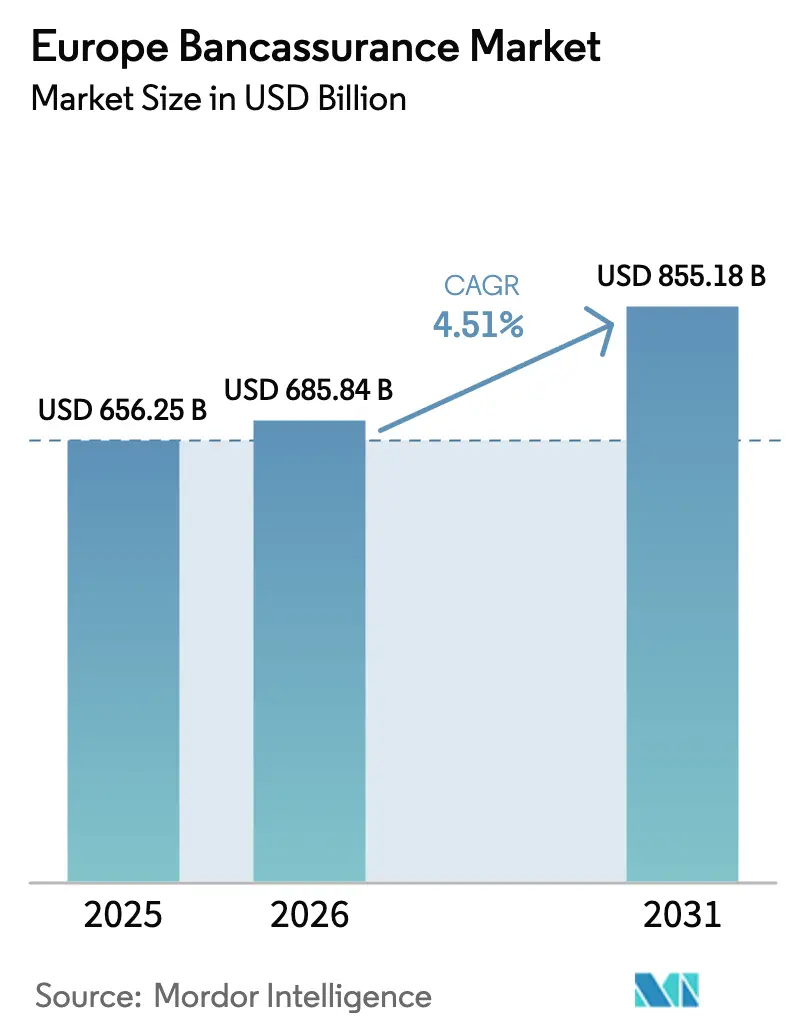

| Tamanho do mercado no ano base (2025) | 656.25 Bilhões de dólares |

| Tamanho do Mercado (2026) | 685.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 855.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.51% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bancassurance na Europa por Mordor Intelligence

Estima-se que o tamanho do mercado de bancassurance na Europa cresça de USD 656,25 mil milhões em 2025 para USD 685,84 mil milhões em 2026, com previsão de atingir USD 855,18 mil milhões até 2031, a uma CAGR de 4,51% no período 2026-2031. O crescimento da eficiência de capital desbloqueado pelas reformas do Compromisso Dinamarquês e do CRR3 permite que os bancos detenham subsidiárias de seguros com menor ponderação de risco, fortalecendo os rácios de Capital Comum de Nível 1 e incentivando uma integração mais profunda de seguros. As apólices de vida preservam o seu papel como principais impulsionadores de receitas, enquanto a procura por cobertura de saúde privada acelera em resposta ao envelhecimento das populações e à sobrecarga dos sistemas públicos de saúde. A migração digital continua a reformular a distribuição à medida que as aplicações móveis incorporam a emissão instantânea de apólices nas jornadas bancárias quotidianas. Entretanto, a adoção de inteligência artificial (IA) permite que bancos e seguradoras personalizem ofertas em tempo real, reforcem os rácios de venda cruzada e reduzam os custos de atendimento. A diferenciação competitiva tende, portanto, para as instituições que combinam posições de capital sólidas, alcance omnicanal e subscrição orientada por dados.

Principais Conclusões do Relatório

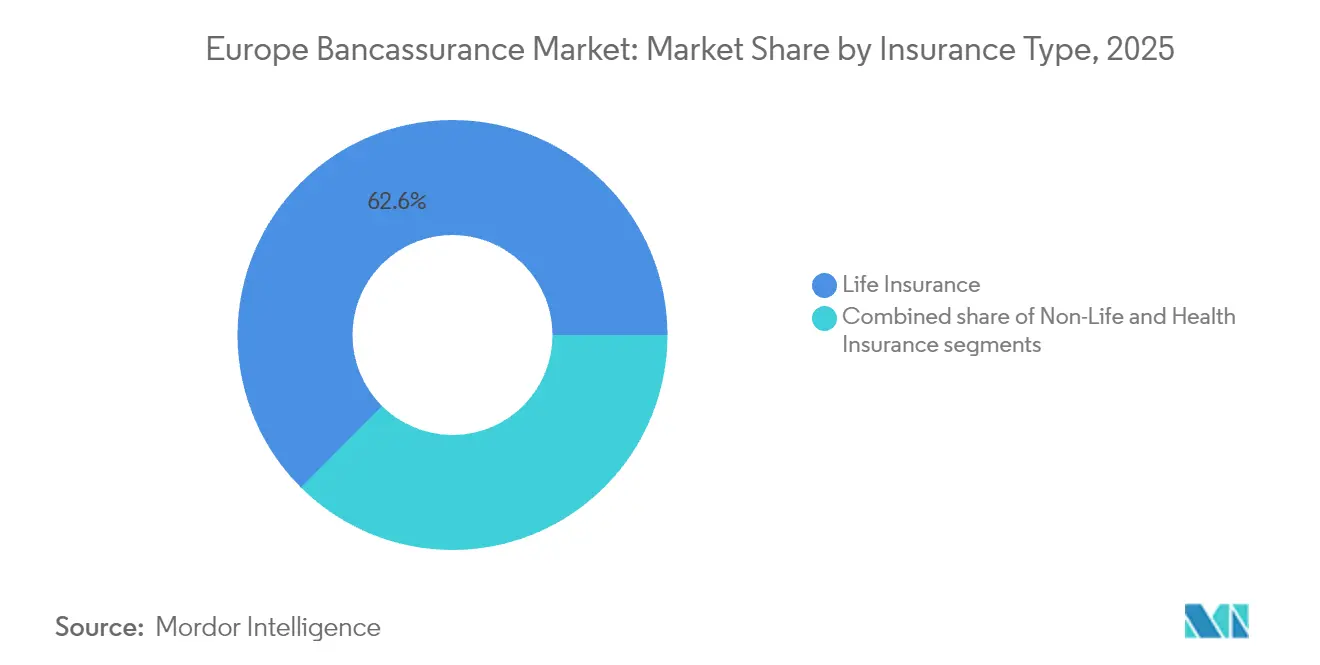

- Por tipo de seguro, os produtos de vida detinham 62,55% da participação de mercado de bancassurance na Europa em 2025; o seguro de saúde está posicionado para crescer a uma CAGR de 6,52% até 2031.

- Por canal de distribuição, as agências bancárias mantiveram uma participação de receitas de 67,75% em 2025, enquanto as aplicações de banco móvel estão projetadas para expandir a uma CAGR de 8,10% até 2031.

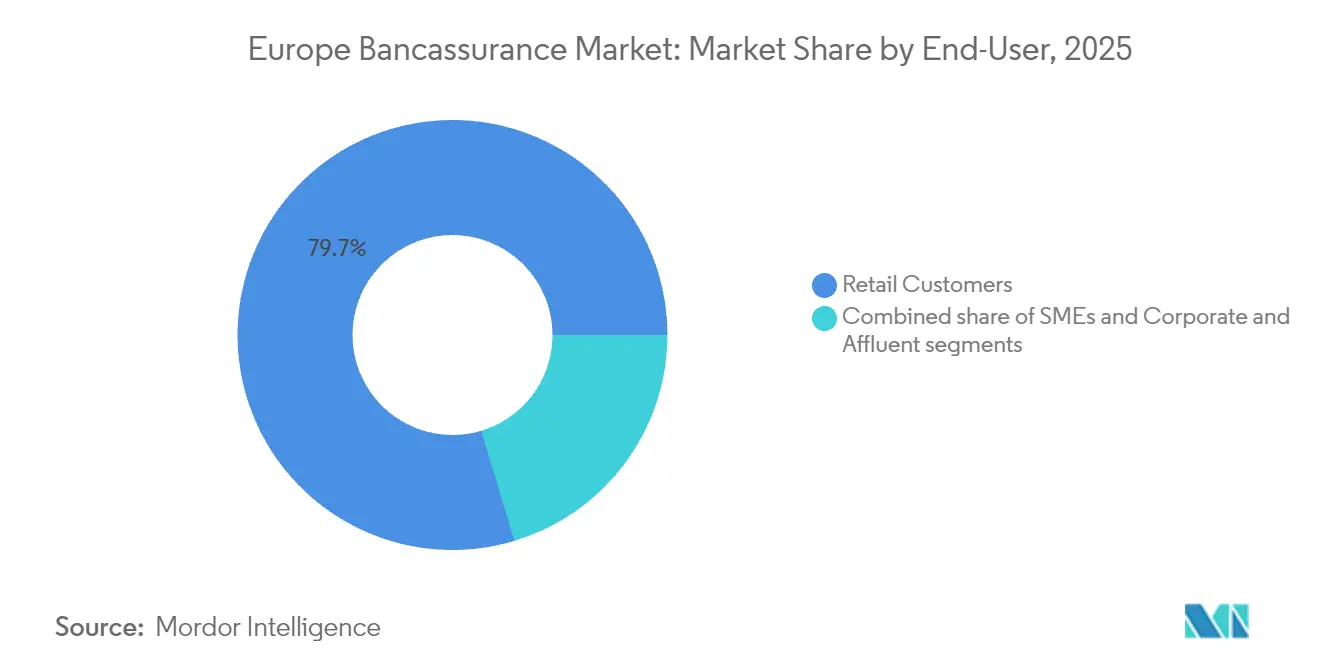

- Por utilizador final, os clientes de varejo representaram 79,65% do tamanho do mercado de bancassurance na Europa em 2025; o segmento de PMEs deverá registar o crescimento mais rápido, com uma CAGR de 6,85% até 2031.

- Por geografia, a França dominou com uma participação de receitas de 17,25% em 2025, enquanto a Polónia está prevista para registar uma CAGR de 7,55%, a mais elevada da região até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Bancassurance na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento da procura por produtos de reforma e proteção | +1.2% | Europa Ocidental, particularmente França e Alemanha | Longo prazo (≥ 4 anos) |

| Busca dos bancos por rendimentos baseados em comissões face à pressão sobre a NIM | +0.8% | Mercados europeus maduros | Médio prazo (2-4 anos) |

| Aumento na adoção de canais digitais e venda cruzada orientada por dados | +1.0% | Norte da Europa, expandindo-se para a ECO | Curto prazo (≤ 2 anos) |

| Redes de agências envelhecidas aproveitam ferramentas de consultoria incorporadas | +0.6% | Áreas rurais e suburbanas | Médio prazo (2-4 anos) |

| Alívio de capital proveniente das reformas do Compromisso Dinamarquês e do CRR3 | +0.7% | Estados-membros da UE com setores bancários de dimensão significativa | Curto prazo (≤ 2 anos) |

| Hiperpersonalização impulsionada por IA através de dados de open banking | +0.9% | Reino Unido, Países Baixos, Países Nórdicos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Procura por Produtos de Reforma e Proteção

A transformação demográfica da Europa amplifica o défice de financiamento dos regimes estatutários de pensões e orienta os agregados familiares para veículos de poupança-reforma privados. A Swiss Re estima um potencial adicional de USD 1,56 biliões em prémios de vida entre 2025 e 2034, criando um espaço considerável para que os bancos aprofundem as vendas de consultoria de produtos de vida inteira e de anuidades[1]Swiss Re, "Potencial de Prémios de Seguro de Vida Europeu," swissre.com. A subida das rentabilidades para os tomadores de seguros de 3,5% nos fundos euro tradicionais em 2025 torna os contratos de vida competitivos face aos depósitos, impulsionando a adesão entre poupadores avessos ao risco. Os bancos utilizam os seus conhecimentos ao nível das contas para agrupar coberturas de proteção juntamente com empréstimos pessoais e hipotecas, alargando assim os fluxos de comissões e reforçando a fidelização dos clientes. Os países com sistemas de segurança social maduros, como França e Alemanha, evidenciam a viragem mais acentuada para planos de pensões individuais, uma tendência com perspetivas de persistir ao longo da década.

Busca dos Bancos por Rendimentos Baseados em Comissões face à Pressão sobre a NIM

As práticas de concessão de crédito competitivas e as incertezas na política macroeconómica continuam a constranger as margens de juro líquidas (NIM). Ao distribuir seguros, os bancos podem gerar comissões estáveis e com baixo consumo de capital, contribuindo para compensar a volatilidade nos empréstimos. Esta estratégia diversifica os fluxos de receitas e reduz a dependência de rendimentos baseados em juros, tornando os bancos mais resilientes às flutuações do mercado. Uma recente alteração regulatória, que reduziu a ponderação de risco para a participação em seguros para 250%, impulsionou diretamente o retorno sobre o capital próprio dos bancassurers integrados. Este ajuste regulatório aumenta a atratividade dos modelos de bancassurance, incentivando os bancos a estabelecer acordos de exclusividade mais estreitos com as suas seguradoras internas ou cativas para maximizar a colaboração. Como resultado, os executivos bancários concentram-se agora na otimização do seu mix de produtos, com o objetivo de elevar a participação dos rendimentos não baseados em juros para mais de 40% até 2030, particularmente nos principais grupos da Europa Ocidental. Esta mudança reflete uma tendência mais ampla de os bancos procurarem equilibrar as suas carteiras de rendimentos e adaptar-se à evolução da dinâmica de mercado[2]Crédit Agricole Assurances, "Documento de Registo de 2024," credit-agricole.com.

Aumento na Adoção de Canais Digitais e Venda Cruzada Orientada por Dados

Na sequência da pandemia, os hábitos dos consumidores têm-se orientado progressivamente para as plataformas móveis. Notavelmente, 80% dos clientes de banca de varejo manifestam agora disponibilidade para adquirir seguros diretamente através das suas aplicações bancárias. Esta mudança realça a crescente importância dos canais móveis no mercado de bancassurance na Europa, onde a distribuição móvel está a registar um crescimento significativo, com uma CAGR de 8,31%. Esta expansão é impulsionada pela comodidade da emissão instantânea de apólices e pela eficácia das ofertas personalizadas na melhoria das taxas de conversão. Os bancos estão a capitalizar os dados transacionais para oferecer sugestões hiperpersonalizadas — por exemplo, oferecer um seguro de viagem imediatamente após a compra de um bilhete. Tais estratégias aumentam o envolvimento dos clientes e simplificam o processo de aquisição de seguros. Na região Nórdica, os bancos já associaram mais de 25% das novas apólices de seguro não-vida a processos impulsionados por aplicações, demonstrando a escalabilidade e a eficiência destes modelos incorporados. Esta tendência sublinha o potencial transformador da distribuição móvel na remodelação do panorama do bancassurance.

Hiperpersonalização Impulsionada por IA através de Dados de Open Banking

A Autoridade Europeia dos Seguros e Pensões Complementares de Reforma (EIOPA) reporta que 50% das seguradoras de não-vida e 24% das seguradoras de vida tinham implementado soluções de IA até 2024, principalmente em subscrição e sinistros[3]EIOPA, "Relatório de Monitorização do Mercado de Digitalização," eiopa.europa.eu. Com o apoio de interfaces de open banking, as seguradoras podem agora aceder a dados detalhados de fluxo de caixa, melhorando os seus processos de subscrição. Este avanço permite-lhes aperfeiçoar as avaliações de risco e transitar para modelos de preços baseados no uso. A Generali Switzerland introduziu um assistente impulsionado por IA que responde a consultas em múltiplos idiomas e simplifica os processos básicos de sinistros. Esta inovação aumentou as pontuações de satisfação dos clientes em 12 pontos no seu primeiro ano. Além disso, à medida que as tecnologias de aprendizagem automática evoluem, regista-se um aumento notável nas taxas de conversão para ofertas de seguros em aplicações, resultando em custos de aquisição agora mais económicos do que os métodos tradicionais em agência ou em centros de atendimento telefónico.

Análise do Impacto dos Constrangimentos*

| Constrangimento | ( ~ ) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Fragmentação das regras regulatórias e fiscais na UE | -0.5% | Operações transfronteiriças | Longo prazo (≥ 4 anos) |

| Redução do fluxo de clientes nas agências após a COVID | -0.7% | Mercados com redes densas de agências | Médio prazo (2-4 anos) |

| Limitações impostas pelo RGPD à mineração aprofundada de dados do consumidor | -0.4% | Toda a UE | Curto prazo (≤ 2 anos) |

| Ecossistemas de BigTech / FinTech a desintermediar os bancos | -0.6% | Reino Unido, Países Baixos, Países Nórdicos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Fragmentação das Regras Regulatórias e Fiscais na UE

Os incentivos fiscais nacionais divergentes, as obrigações de divulgação e a rotulagem de produtos aumentam os custos de conformidade para os bancassurers pan-europeus. A manutenção de estruturas de produtos e configurações de tecnologias da informação paralelas para cada mercado corrói as economias de escala e atrasa o tempo de entrada no mercado. Os participantes transfronteiriços de menor dimensão enfrentam encargos proporcionais mais pesados, protegendo efetivamente os bancassurers domésticos dominantes de uma concorrência agressiva. O progresso em direção a um verdadeiro Mercado Único Europeu de Seguros harmonizado é, portanto, fundamental para desbloquear um maior crescimento. Um regime harmonizado reduziria os obstáculos regulatórios, permitindo às empresas distribuir produtos padronizados transfronteiriços com maior eficiência. Reforçaria igualmente a confiança dos consumidores através de proteções e divulgações consistentes, fomentando uma integração mais profunda do panorama europeu de seguros.

Ecossistemas de BigTech / FinTech a Desintermediar os Bancos

Os ecossistemas digitais estão a integrar de forma contínua pagamentos, investimentos e seguros em interfaces de fácil utilização. Por exemplo, a Revolut oferece agora seguros de dispositivos e de viagem diretamente através da sua aplicação a mais de 30 milhões de clientes na Europa, contornando as vias bancárias tradicionais e proporcionando uma alternativa mais cómoda aos métodos tradicionais. As grandes empresas tecnológicas utilizam análises de envolvimento avançadas para fornecer microsseguros personalizados em momentos cruciais, como durante a reserva de viagens ou a compra de dispositivos, atraindo clientes mais jovens e urbanos que poderiam ter recorrido às seguradoras bancárias tradicionais. Esta tendência está a pressionar os bancos estabelecidos a acelerar os seus esforços de inovação, a adotar estratégias de digital-first e a melhorar as experiências dos clientes para proteger a sua quota de mercado num panorama cada vez mais competitivo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Seguro: O Seguro de Saúde Impulsiona o Crescimento dos Prémios

Os produtos de vida ocuparam 62,55% da quota de mercado de bancassurance na Europa em 2025, consolidando o seu estatuto de maior fluxo de receitas. As linhas de saúde estão, contudo, a crescer mais rapidamente, a uma CAGR de 6,52%, à medida que o envelhecimento das populações, as longas listas de espera no setor público e a consciencialização induzida pela pandemia redirecionam os agregados familiares para coberturas complementares. Para 2026-2031, o segmento de saúde está projetado para acrescentar USD 27,4 mil milhões em prémios incrementais, equivalente a quase um quinto da expansão total do mercado. O plano estratégico da AXA ilustra esta viragem: a sua carteira de saúde europeia alcançou um crescimento de prémios de 9% em 2024 e visa agora uma divisão equitativa entre vidas particulares e comerciais cobertas.

As plataformas de bem-estar digital reforçam este dinamismo ao agrupar serviços de telemedicina e cuidados preventivos com seguros, construindo um envolvimento recorrente e reduzindo os rácios de sinistros. Os produtos não-vida, como propriedade e automóvel, continuam a beneficiar das relações de crédito dos bancassurers. A originação de hipotecas oferece oportunidades naturais de venda cruzada para seguros de habitação, enquanto os empréstimos automóvel ancoram as proposições de apólices de automóvel. Embora estas sublinhas cresçam mais lentamente do que a saúde, as suas margens de lucro permanecem atrativas devido aos baixos custos de aquisição e às vendas em pacote.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Canal de Distribuição: As Aplicações Móveis Desafiam a Dominância das Agências

As agências bancárias ainda controlavam 67,75% dos prémios emitidos em 2025, graças às relações aprofundadas com os clientes e ao conforto do atendimento presencial. Contudo, o tamanho do mercado de bancassurance na Europa atribuível aos canais móveis está previsto para triplicar até 2031, com uma CAGR de 8,10%, à medida que os consumidores se orientam para o autosserviço digital. As jornadas incorporadas reduzem o processo de adesão para minutos e suportam coberturas de pagamento conforme o uso, atraindo demografias mais jovens que raramente visitam agências. O habilitador insurtech Qover incorpora apólices diretamente nas aplicações bancárias da Revolut e da N26, demonstrando um caminho de implementação pan-europeu de baixo custo.

Participações de dígito único médio nos centros de atendimento telefónico e nos portais web atendem a exigências de produtos mais complexas e facilitam as vendas assistidas. Estes canais desempenham um papel crucial no atendimento às necessidades dos clientes que requerem atenção personalizada ou explicações detalhadas, especialmente para produtos de seguros complexos. Com a crescente integração da IA nos assistentes de voz, está projetado que até 2027 estes assistentes tratem 50% das consultas de seguros recebidas. Espera-se que esta automação simplifique as operações, reduza os tempos de resposta e melhore a eficiência, permitindo que os agentes humanos dediquem o seu tempo à prestação de serviços de consultoria mais valiosos e especializados, como recomendações de apólices personalizadas e resposta a preocupações únicas dos clientes.

Por Utilizador Final: As PMEs Emergem como Segmento de Alto Crescimento

Os clientes de varejo geraram 79,65% do tamanho do mercado de bancassurance na Europa em 2025, refletindo um foco de longa data no consumidor. As PMEs, embora atualmente de menor dimensão, estão em vias de crescer a uma CAGR de 6,85%, à medida que requisitos regulatórios como a responsabilidade profissional obrigam as empresas a proteger-se contra riscos operacionais. Os bancos que já fornecem linhas de crédito podem facilmente agrupar coberturas de propriedade, responsabilidade civil e pessoas-chave, aumentando a rentabilidade global das relações. O tamanho do mercado de bancassurance na Europa para as linhas de PMEs está projetado para ultrapassar USD 62,8 mil milhões até 2031, se as taxas de crescimento atuais se mantiverem.

Embora as grandes empresas e os indivíduos afluentes continuem a desempenhar um papel fundamental nos produtos de vida de prémio único e de transferência de património, o seu crescimento é superado pelas PMEs e pela classe média-alta. Tal deve-se em grande medida aos já elevados níveis de penetração entre os empregadores de referência e os indivíduos de elevado património líquido, o que limita o potencial de expansão adicional. Em contrapartida, as PMEs e os segmentos da classe média-alta apresentam oportunidades por explorar, impulsionando um crescimento mais rápido nestas categorias à medida que adotam progressivamente tais produtos financeiros. Adicionalmente, a evolução das necessidades financeiras das PMEs e a crescente consciencialização da classe média-alta sobre soluções de gestão de património contribuem para a adoção acelerada destes produtos nestes segmentos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Análise Geográfica

Em 2025, a França emergiu como a força dominante no mercado de bancassurance europeu, representando 17,25% do total de prémios. Esta liderança é reforçada por parcerias duradouras como Crédit Agricole/Predica e Société Générale/Sogecap. As apólices de vida, beneficiando de tratamentos fiscais favoráveis, são parte integrante da poupança dos agregados familiares em França, garantindo entradas regulares mesmo durante períodos de recessão económica. A forte aceitação cultural do seguro de vida como instrumento de poupança reforça ainda mais a posição da França, tornando-a uma pedra angular do mercado de bancassurance europeu.

O Sul da Europa, liderado por Itália e Espanha, segue de perto. Estas nações estão a colher os frutos da consolidação dos setores bancários, que dependem das receitas de comissões para a estabilidade dos resultados. À medida que os agregados familiares procuram salvaguardas contra as incertezas económicas, os seguros de vida e os seguros associados ao crédito estão a ganhar terreno. O mercado de bancassurance italiano beneficia de um ecossistema bancário e segurador bem integrado, enquanto o foco de Espanha na transformação digital está a melhorar o envolvimento dos clientes e a acessibilidade dos produtos. A Alemanha, embora seja um interveniente significativo, regista uma evolução mais moderada. As suas estruturas fragmentadas de caixas de poupança e o complexo panorama regulatório abrandam a expansão rápida do bancassurance. No entanto, com a crescente adoção digital e as discussões em curso sobre reforma das pensões, a Alemanha vislumbra potencial para um crescimento acelerado após 2026. A crescente consciencialização sobre o planeamento da reforma e a gradual transição para plataformas digitais deverão desempenhar um papel fundamental na moldagem do panorama do bancassurance na Alemanha.

A Europa Central e Oriental está a registar as taxas de crescimento mais rápidas. A Polónia lidera, apresentando uma CAGR projetada de 7,55% até 2031. O aumento dos rendimentos disponíveis, um mercado hipotecário em expansão e uma lacuna de proteção notável alimentam este crescimento. Em 2025, o mercado de bancassurance da Polónia registou prémios brutos emitidos de USD 1,54 mil milhões, marcando um aumento de 3% em relação ao ano anterior. Os bancos de modelo mobile-first estão na vanguarda da aquisição de clientes, com a Revolut a destacar-se por ter integrado 4,5 milhões de utilizadores na Polónia e por ter alargado as suas ofertas para incluir coberturas de dispositivos e de viagem. O crescimento da região é ainda apoiado pelo aumento da literacia financeira e por iniciativas governamentais destinadas a promover a penetração dos seguros.

Os Países Baixos e os países nórdicos estão a emergir como centros de inovação digital. Aqui, as APIs de open banking e as iniciativas nacionais de identificação eletrónica estão a simplificar a emissão instantânea de apólices. Estes avanços estão a fomentar uma experiência de cliente sem fricções, tornando os produtos de seguros mais acessíveis e apelativos. O modelo bancário da Suíça, com a sua ênfase na gestão de patrimónios, está a impulsionar a procura por contratos de vida e de investimento de elevado valor. A estabilidade económica sólida do país e a base de clientes afluentes proporcionam um ambiente favorável ao crescimento do bancassurance. A Bélgica e Portugal, por outro lado, beneficiam de um crescimento estável de dígito único médio devido a taxas de poupança estáveis dos agregados familiares. No resto da Europa, embora haja um movimento coletivo em direção às normas prudenciais da UE e uma promessa de modernização económica, o caminho é moderado pela fragmentação regulatória. A harmonização das regulamentações em toda a região continua a ser um desafio, mas os esforços em curso para resolver essas disparidades deverão desbloquear oportunidades de crescimento adicionais a longo prazo.

Panorama Competitivo

A estrutura de mercado é moderadamente concentrada. Os cinco principais intervenientes, Crédit Agricole Assurances, BNP Paribas Cardif, CaixaBank / SegurCaixa Adeslas, Intesa Sanpaolo Vita e CNP Assurances, detinham coletivamente metade dos prémios de 2024. Cada um opera um modelo de bancassurance integrado que assegura a distribuição proprietária, gera fluxos de comissões diversificados e apoia o financiamento do balanço através de uma geração de caixa previsível. A Crédit Agricole, por exemplo, reportou USD 45,41 mil milhões em receitas de seguros durante 2024, sublinhando a escala que o bancassurance cativo proporciona.

A inovação digital é a principal alavanca competitiva. Até 2024, 50% das seguradoras de não-vida tinham implementado módulos de subscrição por IA, reduzindo o tempo médio de tratamento de sinistros em 20% e melhorando os rácios de sinistralidade em até 3 pontos percentuais. A BNP Paribas Cardif estabeleceu uma parceria com o acelerador insurtech da Plug-and-Play para obter soluções de IA para a pontuação de risco médico, acelerando os ciclos de desenvolvimento de produtos. A CNP Assurances focou-se em APIs modulares que permitem a parceiros como La Banque Postale adaptar a lógica de preços a segmentos de clientes específicos.

As parcerias estratégicas estão a ampliar o panorama. A Belfius associou-se à seguradora de saúde Alan e à desenvolvedora de modelos de linguagem Mistral AI para desenvolver uma rede médica assistida por IA, sinalizando que os bancassurers tradicionais pretendem possuir ecossistemas de bem-estar em vez de se limitar a subscrever riscos. Ao mesmo tempo, especialistas em seguros incorporados como a Wefox e a Element cortejam neobancos e plataformas de comércio eletrónico, ameaçando a desintermediação. Os intervenientes estabelecidos respondem abrindo laboratórios de inovação, investindo em fundos de capital de risco e adquirindo seletivamente subscritores de nicho para reforçar as suas capacidades.

Líderes do Setor de Bancassurance na Europa

Crédit Agricole Assurances

BNP Paribas Cardif

CaixaBank / SegurCaixa Adeslas

Intesa Sanpaolo Vita

CNP Assurances

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Allianz, a BlackRock e a T&D Holdings concluíram a aquisição do Viridium Group por USD 3,78 mil milhões, expandindo a sua escala de gestão de carteiras de fundo fechado na Alemanha.

- Abril de 2025: A Helvetia e a Baloise anunciaram planos de fusão que criariam uma seguradora composta suíça líder.

- Janeiro de 2025: A CNP Assurances e a La Mutuelle Générale lançaram a CNP Assurances Protection Sociale, com uma receita de prémios esperada superior a USD 937 milhões.

- Novembro de 2024: A AXA Switzerland estreou o addProtect, uma suite de bancassurance digital construída sobre a plataforma da Additiv.

Âmbito do Relatório do Mercado de Bancassurance na Europa

O bancassurance refere-se a uma estrutura colaborativa entre um banco e uma seguradora, permitindo a esta última oferecer os seus produtos à clientela do banco. Este relatório visa fornecer uma análise detalhada do mercado de bancassurance europeu. Foca-se na dinâmica do mercado, nas tendências emergentes nos segmentos e mercados regionais, e em perspetivas sobre os diferentes tipos, juntamente com os principais desenvolvimentos. O relatório analisa igualmente os principais intervenientes e o panorama competitivo no mercado.

O mercado de bancassurance europeu é segmentado por tipo de seguro e por geografia. Por tipo de seguro, o mercado é ainda segmentado em seguro de vida e seguro não-vida. Por geografia, o mercado é ainda segmentado em França, Itália, Alemanha, Reino Unido, Finlândia e Resto da Europa. O relatório oferece o tamanho do mercado e previsões para o mercado de bancassurance na Europa em termos de valor (USD) para todos os segmentos acima mencionados.

| Seguro de Vida |

| Seguro Não-Vida |

| Seguro de Saúde |

| Agência Bancária |

| Banco Digital / Online |

| Aplicações de Banco Móvel |

| Centro de Atendimento Telefónico / Telefone |

| Afinidade e Incorporado (FinTech / Varejo) |

| Clientes de Varejo |

| Pequenas e Médias Empresas (PMEs) |

| Empresas e Clientes Afluentes |

| França |

| Itália |

| Espanha |

| Alemanha |

| Reino Unido |

| Portugal |

| Bélgica |

| Polónia |

| Países Baixos |

| Suíça |

| Resto da Europa |

| Por Tipo de Seguro | Seguro de Vida |

| Seguro Não-Vida | |

| Seguro de Saúde | |

| Por Canal de Distribuição | Agência Bancária |

| Banco Digital / Online | |

| Aplicações de Banco Móvel | |

| Centro de Atendimento Telefónico / Telefone | |

| Afinidade e Incorporado (FinTech / Varejo) | |

| Por Utilizador Final | Clientes de Varejo |

| Pequenas e Médias Empresas (PMEs) | |

| Empresas e Clientes Afluentes | |

| Por País | França |

| Itália | |

| Espanha | |

| Alemanha | |

| Reino Unido | |

| Portugal | |

| Bélgica | |

| Polónia | |

| Países Baixos | |

| Suíça | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de bancassurance na Europa?

O mercado gerou USD 685,84 mil milhões em 2026 e está projetado para atingir USD 855,18 mil milhões até 2031.

Qual é a linha de seguros com crescimento mais rápido no bancassurance europeu?

O seguro de saúde lidera o crescimento com uma previsão de CAGR de 6,52% até 2031, devido ao envelhecimento demográfico e à procura por cuidados de saúde privados.

Qual é a importância das aplicações móveis para a distribuição do bancassurance?

As aplicações móveis são o canal de crescimento mais rápido, com expectativa de crescimento a uma CAGR de 8,10%, erodindo progressivamente a participação de 67,75% das agências.

Qual é o país com previsão de expansão mais rápida?

A Polónia está posicionada para registar uma CAGR de 7,55%, à medida que o aumento dos rendimentos e a adoção digital impulsionam a penetração dos seguros.

Quem são os principais intervenientes no mercado de bancassurance na Europa?

A Crédit Agricole Assurances, a BNP Paribas Cardif e a CNP Assurances detêm coletivamente pouco mais de 35,1% dos prémios emitidos, alavancando parcerias bancárias exclusivas.

Qual é o maior desafio que os bancassurers europeus enfrentam?

A fragmentação regulatória nos estados-membros da UE e a concorrência dos ecossistemas de BigTech constrangem o crescimento transfronteiriço fluido e exigem uma inovação digital rápida para defender a quota de mercado.

Página atualizada pela última vez em: