Tamanho e Participação do Mercado de Operadoras de Rede Móvel de Telecomunicações do Azerbaijão

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

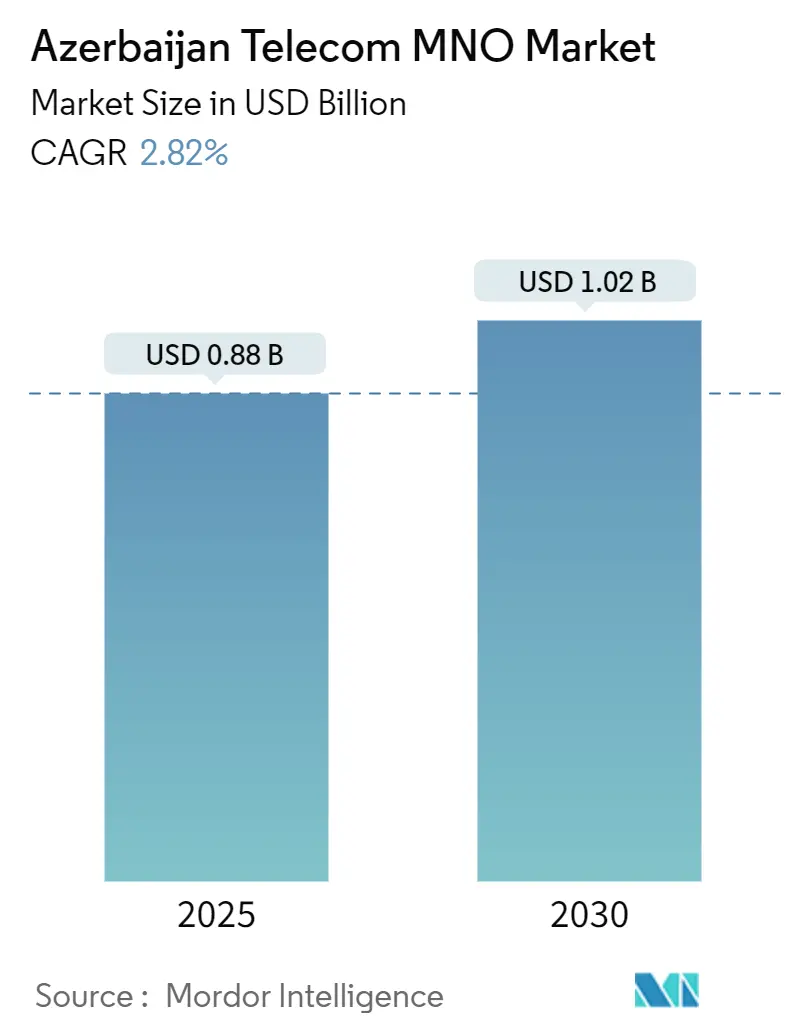

| Tamanho do Mercado (2025) | 0.88 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.02 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 2.82% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Operadoras de Rede Móvel de Telecomunicações do Azerbaijão por Mordor Intelligence

O tamanho do Mercado de Operadoras de Rede Móvel de Telecomunicações do Azerbaijão é estimado em USD 0,88 bilhão em 2025 e deve alcançar USD 1,02 bilhão até 2030, a um CAGR de 2,82% durante o período de previsão (2025-2030). Em termos de volume de assinantes, espera-se que o mercado cresça de 10,80 milhões de assinantes em 2025 para 12,20 milhões de assinantes até 2030, a um CAGR de 2,23% durante o período de previsão (2025-2030).

A penetração móvel atingiu 100% em 2011 e o crescimento de assinantes estabilizou, de modo que as operadoras estão migrando para a otimização de receitas, serviços de dados premium e soluções empresariais. Os investimentos governamentais em fibra e o cabo Digital Silk Way Trans-Cáspio fortalecem o papel do Azerbaijão como hub de trânsito de dados, abrindo novos fluxos de receita no atacado. Entrantes via satélite, como o Starlink, estão criando caminhos alternativos de conectividade que pressionam as operadoras terrestres a aprimorar suas propostas de valor. A demanda crescente por vídeo OTT, soluções de IoT e conectividade empresarial de baixa latência sustenta uma expansão constante da receita total, mesmo com a redução das receitas tradicionais de voz.

Principais Conclusões do Relatório

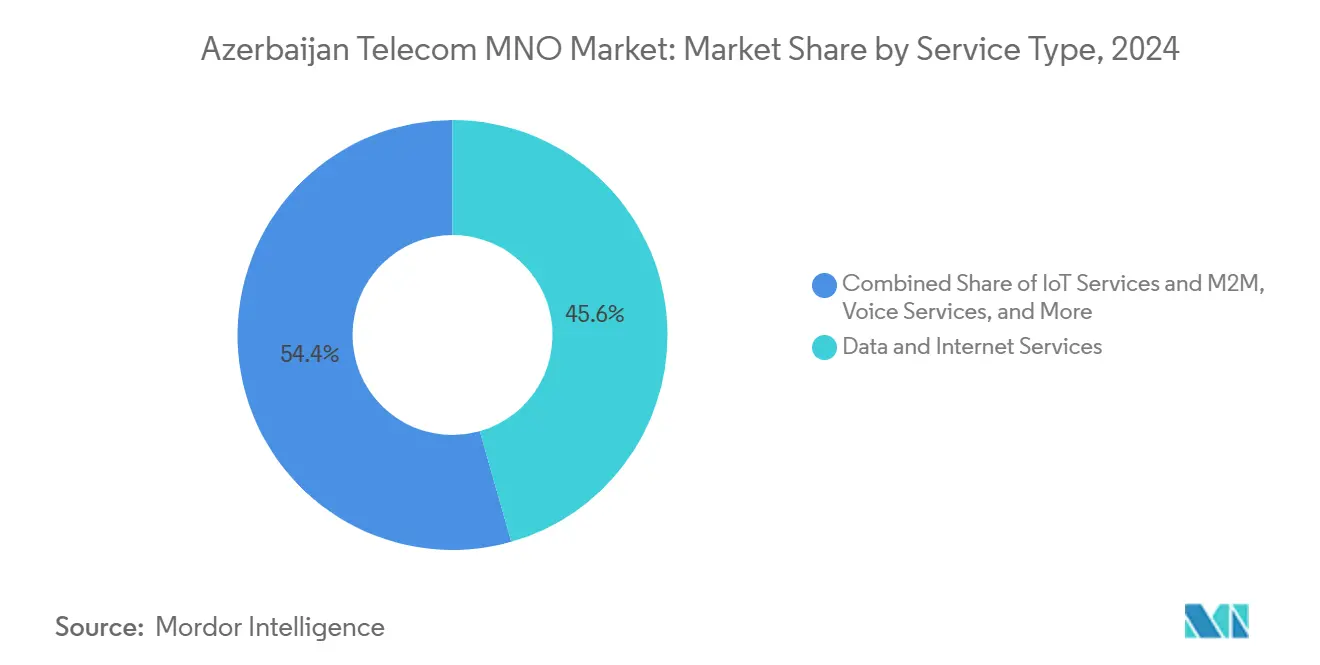

- Por tipo de serviço, os serviços de dados e internet lideraram com 46,05% da participação do mercado de operadoras de rede móvel de telecomunicações do Azerbaijão em 2024. Os serviços de OTT e PayTV têm previsão de registrar o CAGR mais rápido de 2,86% até 2030.

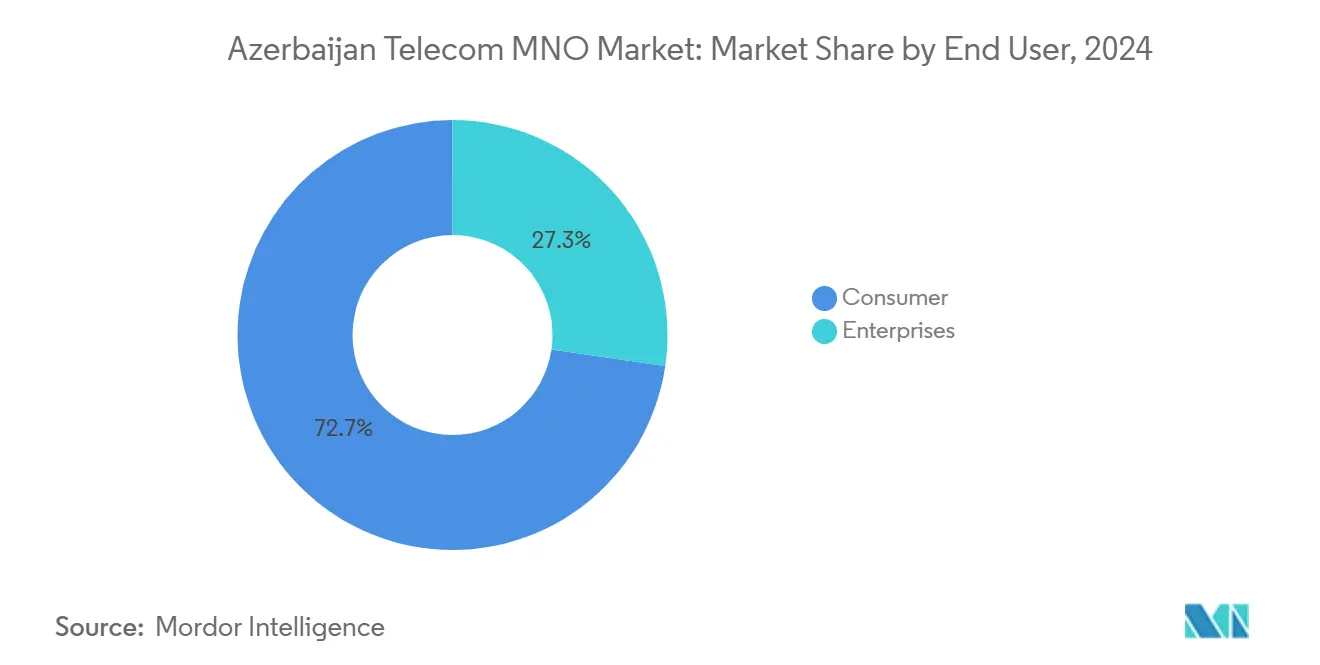

- Por usuário final, as assinaturas de consumidores representaram 72,69% do tamanho do mercado de operadoras de rede móvel de telecomunicações do Azerbaijão em 2024. As conexões empresariais têm projeção de crescimento a um CAGR de 3,19% entre 2025 e 2030.

Tendências e Perspectivas do Mercado de Operadoras de Rede Móvel de Telecomunicações do Azerbaijão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do uso de dados móveis e penetração de smartphones | +0.8% | Centros urbanos nacionais | Médio prazo (2-4 anos) |

| Implantação de backbone nacional de fibra financiado pelo governo | +0.6% | Áreas rurais e suburbanas | Longo prazo (≥ 4 anos) |

| Concessão de espectro 5G e implantações piloto | +0.4% | Principais cidades primeiro | Médio prazo (2-4 anos) |

| Crescente demanda empresarial por conectividade IoT/M2M | +0.3% | Zonas industriais, Zona Econômica Especial de Alat | Longo prazo (≥ 4 anos) |

| Cabo Digital Silk Way Trans-Cáspio impulsionando o tráfego de trânsito | +0.5% | Nacional | Longo prazo (≥ 4 anos) |

| Zona Econômica Especial de Alat catalisando gastos com data centers e telecomunicações | +0.2% | Zona Econômica Especial de Alat | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Uso de Dados Móveis e Penetração de Smartphones

O tráfego de dados móveis expandiu mais de 30% em 2024, à medida que os assinantes consumiram vídeo, jogos e aplicativos de redes sociais em taxas de bits mais elevadas. As velocidades médias de download móvel de 45,45 Mbps em Baku tornam os serviços com uso intensivo de largura de banda práticos para a maioria dos usuários.[1]TelecomTalk, "Receitas de Dados do Azerbaijão Aumentam com a Mudança de Tráfego de Política," telecomtalk.info As operadoras exploram o aumento oferecendo pacotes de dados específicos por aplicativo; o zero-rating da Bakcell para WhatsApp e Facebook ajudou a elevar o ARPU nos principais segmentos jovens. A monetização de dados elevada é agora o principal motor de crescimento do mercado de operadoras de rede móvel de telecomunicações do Azerbaijão. A adoção intensificada de smartphones em regiões além de Baku sustentará esse impulso no médio prazo.

Implantação de Backbone Nacional de Fibra Financiado pelo Governo

O programa "Online Azerbaijan" conectou 2,29 milhões de domicílios, alcançando 78% de cobertura nacional de banda larga em 2025. A estatal Aztelecom estendeu links GPON para Masally e Shabran, oferecendo planos de 30 Mbps a 100 Mbps que aprimoram a experiência do cliente. O compartilhamento de CAPEX com o setor público reduz os custos das operadoras privadas, permitindo atualizações mais rápidas de 4G rural e fomentando a concorrência na camada de serviços. A infraestrutura de fibra sustenta o futuro backhaul de 5G e os serviços em nuvem que elevam o tamanho do mercado de operadoras de rede móvel de telecomunicações do Azerbaijão. Essa parceria entre o Estado e a indústria está alinhada com os objetivos de diversificação econômica que reduzem a dependência dos hidrocarbonetos.[2]Ministério do Desenvolvimento Digital e Transportes, "Relatório de Progresso do Projeto Online Azerbaijan 2025," mincom.gov.az

Concessão de Espectro 5G e Implantações Piloto

A Azercell ativou um piloto de 5G no distrito comercial central de Baku, comprovando throughput acima de 1 Gbps em testes ao vivo. O regulador está elaborando regras de leilão que devem liberar as faixas de 3,5 GHz e 6 GHz dentro de dois anos. As implantações comerciais terão como alvo inicial os campi corporativos e as zonas de cidades inteligentes, onde a baixa latência e o fatiamento de rede justificam preços premium. Projetos de demonstração como a Aldeia Inteligente de Aghali utilizam sensores 5G para gestão de energia e culturas, sinalizando demanda além da mobilidade do consumidor. A adoção antecipada reforçará o mercado de operadoras de rede móvel de telecomunicações do Azerbaijão como campo de testes para a inovação regional em 5G.

Crescente Demanda Empresarial por Conectividade IoT/M2M

A Azercosmos fez parceria com a DynaSys para lançar links de IoT via satélite que suportam telemetria agrícola e ambiental em todo o país. Os grupos industriais na Zona Econômica Especial de Alat requerem VPNs seguros, módulos NB-IoT e gateways em nuvem que criam oportunidades de alta margem. As operadoras empacotam conectividade gerenciada, análise de dados e serviços de borda como soluções completas, elevando o ARPU empresarial mais rapidamente do que as receitas de consumidores. À medida que as fábricas automatizam e os corredores logísticos se digitalizam, o mercado de operadoras de rede móvel de telecomunicações do Azerbaijão aproveitará fluxos de receita incrementais que diversificam a dependência dos segmentos de voz saturados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pequena população endereçável limitando economias de escala | -0.4% | Nacional | Longo prazo (≥ 4 anos) |

| Elevado ônus de CAPEX para atualizações nacionais de 5G e fibra | -0.3% | Nacional | Médio prazo (2-4 anos) |

| Tensões geopolíticas aumentando o risco de danos à rede | -0.2% | Distritos fronteiriços | Curto prazo (≤ 2 anos) |

| Monopólio de linha fixa legado desacelerando a liberalização do último quilômetro | -0.3% | Planta fixa nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pequena População Endereçável Limitando Economias de Escala

O Azerbaijão abriga 10,44 milhões de residentes, limitando as possibilidades de crescimento orientado por volume. Com a penetração móvel já em 100%, as adições de assinantes geram pouco impulso. O teto demográfico reduz o retorno sobre o investimento em 5G e fibra nacionais, a menos que as operadoras elevem o ARPU por meio de conteúdo premium, serviços B2B e empreendimentos transfronteiriços. A aquisição de USD 734 milhões da Vodafone Ucrânia pela NEQSOL Holding exemplifica a diversificação geográfica necessária para compensar a saturação doméstica. Na ausência de expansão semelhante, as deseconomias de escala poderiam reduzir as margens das operadoras locais.[3]Budde Communications, "Azerbaijão – Telecomunicações, Móvel e Banda Larga – Estatísticas e Análises," budde.com

Elevado Ônus de CAPEX para Atualizações Nacionais de 5G e Fibra

A Azercell investiu USD 88,5 milhões em 2024 para expandir o LTE para 3.124 sites, alcançando 94,6% de cobertura territorial. A transição para redes densas de 5G e acesso universal à fibra exige desembolsos muito maiores, enquanto a receita cresce modestamente. As operadoras globais tendem à disciplina de CAPEX, de modo que as operadoras de rede móvel azerbaijanas devem racionar os gastos ou compartilhar infraestrutura para manter o EBITDA estável. As subvenções governamentais reduzem o custo das construções de backbone rural, mas a fibra do último quilômetro ainda pressiona os orçamentos, especialmente onde a densidade de clientes é baixa. Essa pressão financeira modera a trajetória de crescimento do mercado de operadoras de rede móvel de telecomunicações do Azerbaijão no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços de Dados Impulsionam a Transformação da Receita

Os serviços de dados e internet asseguraram uma participação de 46,05% no mercado de operadoras de rede móvel de telecomunicações do Azerbaijão em 2024, à medida que os assinantes migraram para pacotes 4G com cotas maiores. As receitas de OTT e PayTV têm previsão de crescer a um CAGR de 2,86%, sustentadas por bibliotecas de conteúdo local e sistemas de pagamento aprimorados. Os minutos de voz apresentam declínios de um dígito médio, mas os complementos de chamadas ilimitadas mantêm a fidelidade dos clientes. A receita de mensagens continua a se deteriorar sob a pressão do WhatsApp e do Telegram. Os contratos de IoT e M2M, atualmente incipientes, ganham impulso em logística, agricultura e serviços públicos, elevando gradualmente o tamanho do mercado de operadoras de rede móvel de telecomunicações do Azerbaijão ao longo do horizonte de previsão. As operadoras aprimoram as margens ao agrupar segurança, armazenamento em nuvem e micro-serviços de fintech que aprofundam a fidelização dos clientes.

A mudança para tarifas específicas por aplicativo, como o zero-rating da Bakcell para redes sociais, melhora a segmentação e a elasticidade de preços. O backhaul via satélite para aldeias remotas permite que as operadoras estendam o LTE sem fibra, preenchendo lacunas de cobertura e capturando ARPU de dados incremental. O trânsito internacional no atacado, viabilizado pelo cabo Digital Silk Way, complementa o crescimento da receita total sem grandes custos de aquisição de clientes. Como resultado, as operadoras ancoram a alocação de capital em atualizações de capacidade alinhadas com a demanda crescente de dados, evitando guerras de preços.

Por Usuário Final: A Digitalização Empresarial Acelera o Crescimento

O segmento de consumidores permaneceu dominante com 72,69% de participação no mercado de operadoras de rede móvel de telecomunicações do Azerbaijão em 2024, mas as empresas contribuem com a maior receita incremental a um CAGR de 3,19%. As corporações implantam SD-WAN, sensores NB-IoT e LTE privado para automação de plantas industriais, gerando contratos de maior valor. A expansão dos serviços eletrônicos governamentais também eleva os requisitos de largura de banda para escolas e clínicas. Os pilotos de cidades inteligentes, incluindo a Aldeia Inteligente de Aghali, demonstram plataformas de governança integradas que dependem de backbones 4G/5G.

A demanda por pacotes de cibersegurança, nuvem gerenciada e comunicações unificadas leva as operadoras a criar divisões empresariais especializadas. As ofertas agrupadas que incluem conectividade móvel, fixa e via satélite permitem que empresas em regiões de recursos mantenham o tempo de atividade. A iniciativa IT Hub Azerbaijan desenvolve competências digitais que elevam os gastos com TIC empresarial, ampliando o tamanho do mercado de operadoras de rede móvel de telecomunicações do Azerbaijão entre os clientes corporativos. Nos próximos cinco anos, a mudança de composição em direção às linhas empresariais deverá aliviar a pressão competitiva na arena de consumidores saturada.

Análise Geográfica

Baku e sua área metropolitana respondem pela maior parte do tráfego e das receitas, sustentados por velocidades medianas de download móvel de 45 Mbps e cobertura LTE quase ubíqua. A implantação rural beneficiou-se do backbone de fibra "Online Azerbaijan", que elevou a disponibilidade de banda larga domiciliar para 78% em 2025. Os territórios liberados, incluindo Shusha, agora contam com células 4G que aceleram a reintegração socioeconômica.

Os corredores de trânsito que conectam a fibra do Digital Silk Way transportam tráfego regional para a Geórgia, a Turquia e o Cáucaso mais amplo, conferindo ao Azerbaijão influência como hub de atacado. Cidades secundárias como Ganja e Sumqayit estão programadas para receber 5G na segunda onda de implantação, à medida que os leilões de espectro se concluem. Os clusters industriais na Zona Econômica Especial de Alat atraem redes privadas e data centers de borda que ampliam a presença do mercado de operadoras de rede móvel de telecomunicações do Azerbaijão.

As províncias fronteiriças enfrentam riscos de confiabilidade de serviço decorrentes de tensões geopolíticas, mas também se beneficiam de trânsitos de backhaul e receitas de roaming. As subvenções governamentais mitigam o CAPEX das operadoras para o reforço de torres e redundâncias de fibra. À medida que o GPON rural se expande, a substituição móvel diminui, levando a padrões de tráfego mais equilibrados em todo o país. O alcance geográfico em evolução garante que os benefícios da banda larga se distribuam de forma mais equitativa entre os 10,44 milhões de residentes do Azerbaijão.

Cenário Competitivo

A Azercell liderou com 48,2% de participação de assinantes e 5 milhões de clientes em 2024. A Bakcell ficou em segundo lugar com aproximadamente 2 milhões de usuários, enquanto a Azerfon deteve o restante. As barreiras de entrada no mercado permanecem elevadas devido à escassez de espectro e às redes de varejo consolidadas, preservando uma estrutura de triópólio. As operadoras agora se concentram na diferenciação por valor agregado em vez de competição agressiva por preço, pois os custos de aquisição superam os retornos marginais.

A liderança tecnológica está em primeiro plano: a Azercell pilotou o 5G e implantou análise de big data que antecipa a rotatividade por meio de promoções microsegmentadas. A Bakcell investiu em controles de política da Sandvine que permitem pacotes temáticos, como streaming ilimitado de redes sociais, atraindo o público jovem. A Azerfon concentra-se na expansão do LTE rural e em pacotes acessíveis aliados a conteúdo de estilo de vida para defender sua participação.

Novos entrantes via satélite, como o Starlink, registraram uma subsidiária local em junho de 2025, oferecendo banda larga em órbita baixa terrestre que compete em latência em zonas remotas. A alteração legal de abril de 2024 que permite a privatização de ativos de satélite pode atrair novo capital e modelos de serviço. Parcerias internacionais, como o acordo de consultoria da Vodafone com a Azerconnect, sugerem transferências de conhecimento que podem acelerar a digitalização. No geral, o mercado de operadoras de rede móvel de telecomunicações do Azerbaijão favorece os incumbentes com fluxo de caixa robusto, mas os pressiona a inovar para se proteger contra novos entrantes disruptivos incipientes.

Líderes do Setor de Operadoras de Rede Móvel de Telecomunicações do Azerbaijão

Azercell Telecom LLC

Bakcell

Azerfon LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Viasat e Azercosmos anunciaram uma parceria para expandir os serviços de conectividade via satélite.

- Janeiro de 2025: Starlink Azerbaijan LLC recebeu registro oficial da Agência de TIC, habilitando a banda larga via satélite em todo o país.

- Janeiro de 2025: A Azercosmos lançou serviços de IoT via Azerspace-1 com a DynaSys Networks.

- Maio de 2024: A Baktelecom implantou serviços XGS-PON para aprimorar as velocidades de fibra.

Escopo do Relatório do Mercado de Operadoras de Rede Móvel de Telecomunicações do Azerbaijão

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e PayTV |

| Outros Serviços (VAS, Serviços de Roaming e Internacionais, Serviços Empresariais e de Atacado, etc.) |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e PayTV | |

| Outros Serviços (VAS, Serviços de Roaming e Internacionais, Serviços Empresariais e de Atacado, etc.) | |

| Usuário Final | Empresas |

| Consumidor |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho da receita de serviços de voz em comparação com os dados em telecomunicações do Azerbaijão?

A voz continua em declínio, enquanto os dados e a internet já detêm 46,05% da receita total, ressaltando o papel dominante dos serviços de dados.

Qual CAGR é previsto para as conexões móveis empresariais do Azerbaijão?

As linhas empresariais têm projeção de crescimento a um CAGR de 3,19% entre 2025 e 2030, à medida que a adoção de IoT e nuvem se acelera.

Qual operadora lidera o mercado de assinantes?

A Azercell lidera com 48,2% de participação e 5 milhões de usuários, muito à frente da Bakcell e da Azerfon.

Quando o 5G nacional será comercial no Azerbaijão?

O 5G comercial é esperado após a conclusão dos leilões de espectro dentro de dois anos, com cobertura inicial focada em Baku e zonas industriais.

Qual é o principal programa de infraestrutura que apoia a banda larga rural?

A iniciativa "Online Azerbaijan", apoiada pelo governo, estendeu a fibra GPON para 78% dos domicílios, reduzindo a lacuna digital entre áreas urbanas e rurais.

Como a banda larga via satélite está moldando o cenário competitivo?

A entrada do Starlink em 2025 e a cooperação Viasat-Azercosmos adicionam capacidade em órbita baixa terrestre que pressiona as operadoras de rede móvel terrestres a aprimorar a qualidade do serviço.

Página atualizada pela última vez em: