Tamanho e Participação do Mercado de MNO de Telecomunicações do Egito

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

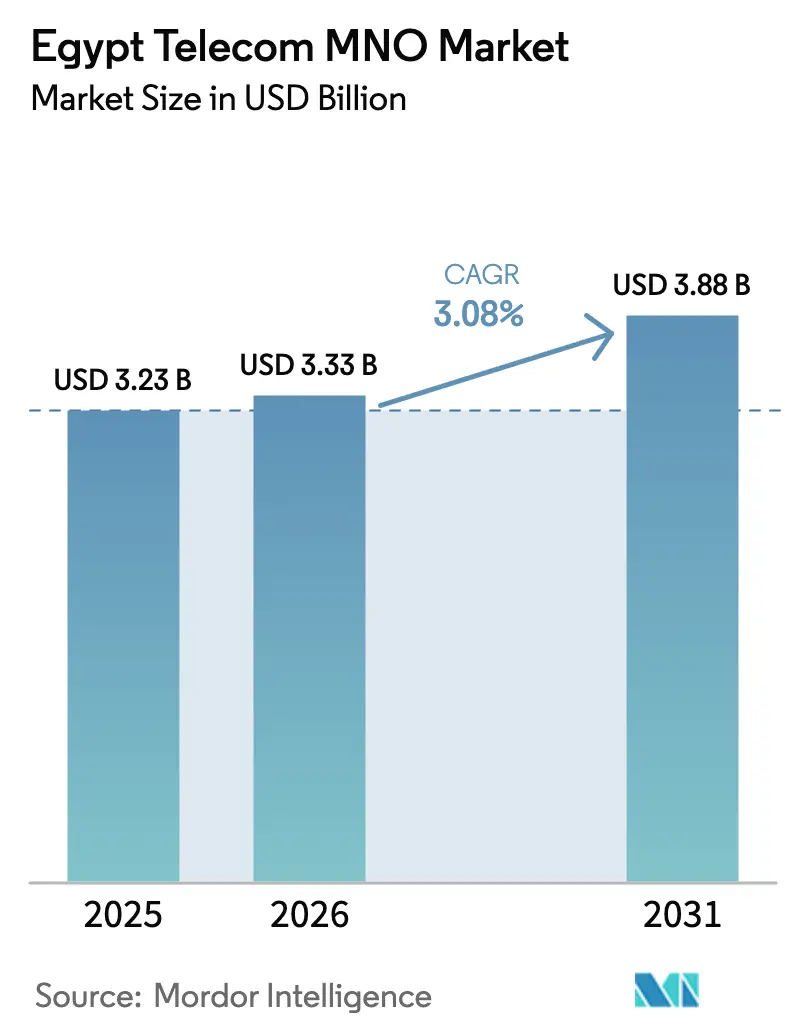

| Tamanho do mercado no ano base (2025) | 3.23 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.08% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MNO de Telecomunicações do Egito por Mordor Intelligence

O tamanho do mercado de MNO de Telecomunicações do Egito deverá crescer de USD 3,23 mil milhões em 2025 para USD 3,33 mil milhões em 2026, com previsão de atingir USD 3,88 mil milhões até 2031, a um CAGR de 3,08% no período 2026-2031.

O crescimento resiliente das receitas decorre da expansão generalizada do 4G, dos lançamentos de 5G previstos para 2025 e do investimento governamental de USD 4,2 mil milhões em infraestrutura digital. Os serviços de dados já contribuem com mais de metade das receitas do setor, e os operadores esperam que o IoT empresarial e a conectividade em nuvem compensem a desaceleração na utilização de voz. As receitas de largura de banda por atacado internacional estão a crescer graças a novas rotas de cabos submarinos, enquanto os serviços financeiros móveis aprofundam o envolvimento dos clientes em distritos rurais. A intensidade competitiva mantém-se elevada porque quatro licenciados nacionais disputam assinantes; no entanto, os acordos de partilha de infraestrutura e as parcerias de cidades inteligentes moderam as necessidades de capital e desbloqueiam novas fontes de receita. A desvalorização cambial e os impostos específicos do setor pressionam as margens; contudo, pacotes de serviços diversificados, partilha de torres e integrações de fintech sustentam um fluxo de caixa estável e protegem o mercado de MNO de Telecomunicações do Egito contra choques macroeconómicos.

Principais Conclusões do Relatório

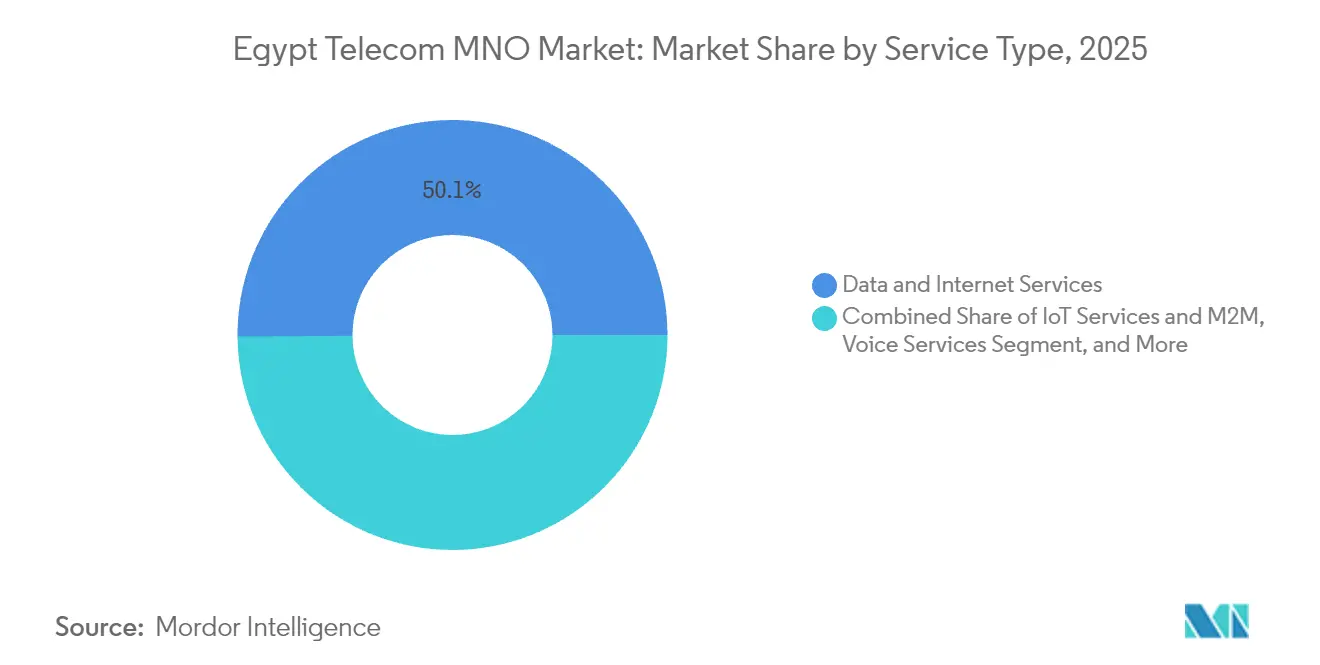

- Por tipo de serviço, os Serviços de Dados e Internet detinham 50,12% da participação de receitas em 2025. Os Serviços de IoT e M2M têm projeção de expansão a um CAGR de 3,20% de 2026 a 2031.

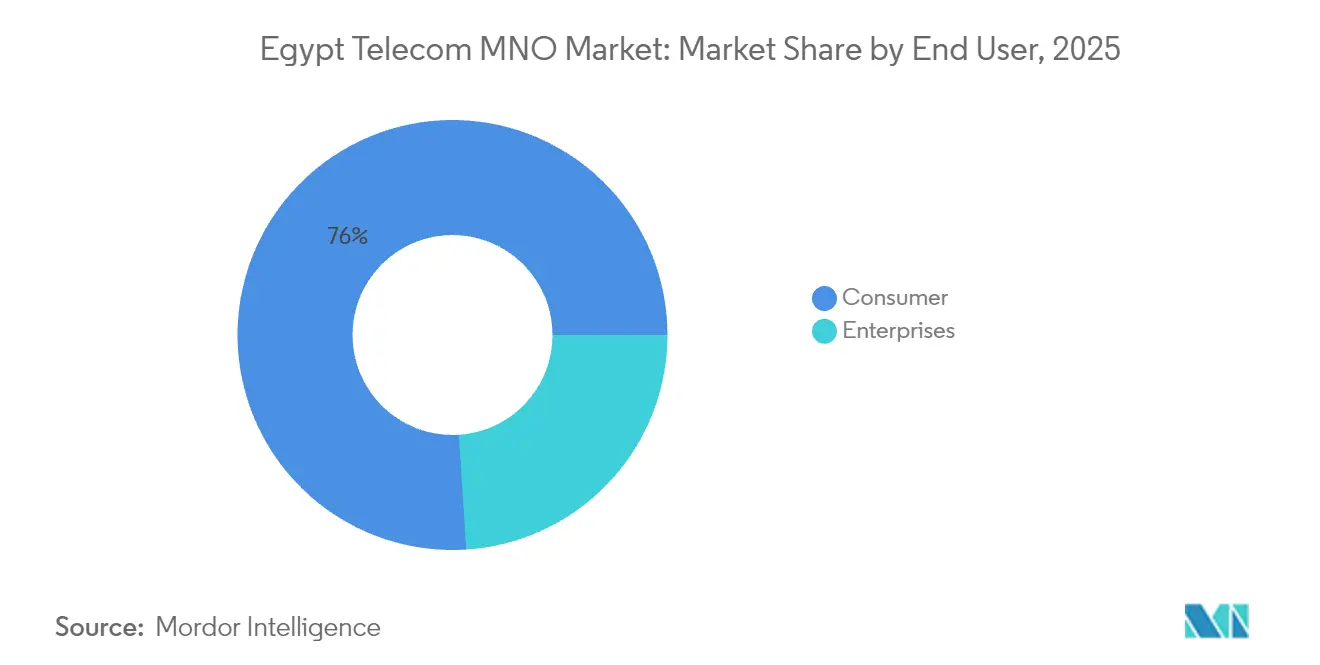

- Por utilizador final, o segmento de Consumidores detinha 76,02% da participação do mercado de MNO de Telecomunicações do Egito em 2025. O segmento Empresarial tem previsão de registar o crescimento mais rápido, com um CAGR de 3,49% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de MNO de Telecomunicações do Egito

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Explosão do tráfego de dados móveis e atualizações de 4G/5G | +1.2% | Nacional; ganhos iniciais no Cairo, Alexandria, Gizé | Médio prazo (2-4 anos) |

| Procura em rápido crescimento de fintech e super-aplicações | +0.8% | Centros urbanos em expansão para áreas rurais | Curto prazo (≤ 2 anos) |

| Projetos de nação digital apoiados pelo governo | +0.9% | Nacional; prioridade na Nova Capital Administrativa | Longo prazo (≥ 4 anos) |

| Expansão rápida de ligações de cabos submarinos | +0.6% | Regiões costeiras; benefício a nível nacional | Médio prazo (2-4 anos) |

| Crescimento na externalização de nuvem empresarial / centros de dados | +0.4% | Distritos empresariais do Cairo e Alexandria | Médio prazo (2-4 anos) |

| Base de consumidores rurais inexplorada endereçável por FWA e satélite | +0.3% | Governadorias rurais e áreas remotas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão do tráfego de dados móveis e atualizações de 4G/5G

Taxas de licença totalizando USD 825 milhões permitiram que todos os quatro operadores garantissem espetro de 5G no final de 2024, e os lançamentos comerciais estão previstos para o primeiro semestre de 2025. WE já regista 92,5% de disponibilidade de 4G e velocidades médias de descarregamento de 33,38 Mbps, enquanto USD 2,7 mil milhões em modernização de RAN planeada até 2027 sustentam a cobertura de baixa latência a nível nacional. A maior eficiência espetral e os nós de computação de borda permitem cargas de trabalho massivas de IoT e entretenimento em AR/VR que as redes 4G tradicionais não conseguem suportar. À medida que o tráfego por smartphone ultrapassa os 25 GB por mês, os operadores priorizam a agregação de portadoras, a densificação de pequenas células e os núcleos nativos da nuvem. Estas ações mantêm o mercado de MNO de Telecomunicações do Egito numa trajetória de atualização estável, protegendo simultaneamente a qualidade da rede.

Procura em rápido crescimento de fintech e super-aplicações por dados agrupados

A Vodafone Cash ultrapassou 7,5 milhões de carteiras em 2025, equivalente a 8,4% das receitas de serviços do operador, validando a convergência telecomunicações-fintech. O banco digital "eand Neo" da eand Egypt alarga o ecossistema ao oferecer microcréditos, seguros e descontos em serviços de transporte partilhado numa única interface de aplicação. Como 65% dos cidadãos fora das principais cidades permanecem sem acesso a serviços bancários, os serviços agrupados de conectividade e pagamentos fidelizam a utilização de dados e aumentam o ARPU. Os objetivos governamentais de inclusão financeira que visam uma população bancarizada de 70% até 2030 oferecem uma trajetória durável. À medida que as super-aplicações escalam, a procura por APIs seguras, palavras-passe de utilização única por SMS e análises em tempo real gera novos negócios empresariais para os MNOs.[1]Analistas Investegate, "Resultados do exercício fiscal 2024 da Vodafone Egypt," Investegate.co.uk

Projetos de nação digital apoiados pelo governo (Egito Digital, Visão 2030)

Investimentos público-privados superiores a EGP 150 mil milhões desde 2018 expandem dorsais de fibra, centros de dados e plataformas em nuvem. O Centro Nacional de Dados e Computação em Nuvem foi inaugurado em 2024 para suportar cargas de trabalho de IA e portais de governo eletrónico. Os lançamentos de cidades inteligentes na Nova Capital Administrativa já estimularam acordos privados de cobertura 5G interior para ministérios e embaixadas estrangeiras. Os licenciados de telecomunicações beneficiam de contratos plurianuais para WAN gerida, sensores de IoT e serviços de segurança vinculados aos mandatos ISO 27001. Estes contratos de longo prazo sustentam receitas empresariais estáveis e reduzem o risco do mercado de MNO de Telecomunicações do Egito face às oscilações cíclicas do consumo. [2]Correspondente CIO, "Centro de dados do Egito Digital entra em funcionamento," CIO.com

Expansão rápida de ligações de cabos submarinos a impulsionar a largura de banda internacional

Cinco novos cabos trans-mediterrânicos e do Mar Vermelho — Africa-1, IEX, ICE IV, WeConnect e Albania-Egypt Express — elevam a capacidade total de projeto com ligação ao Egito para além de 126 Tbps. A Telecom Egypt aufere taxas recorrentes de venda por atacado ao oferecer redundância de caminho duplo que contorna a congestionada rota terrestre do Canal de Suez. As redes de distribuição de conteúdos e os hiperscalares localizam-se agora em instalações locais neutras de operadoras, aumentando as vendas de trânsito IP e melhorando a latência para o utilizador final. O boom submarino posiciona o Cairo como um hub de tráfego Leste-Oeste de baixo custo, ancorando entradas de divisas estrangeiras que suportam importações de equipamentos apesar da depreciação do EGP. [3]Secretaria Telecom Talk, "Cabo Africa-1 chega ao Egito," TelecomTalk.info

Análise do Impacto dos Fatores de Contenção*

| Fator de Contenção | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Depreciação do EGP a pressionar o CAPEX | -0.7% | Nacional | Curto prazo (≤ 2 anos) |

| Impostos e taxas elevados específicos do setor | -0.5% | Impacto regulatório nacional | Médio prazo (2-4 anos) |

| Atrasos no lançamento de fibra devido a direitos de passagem | -0.3% | Corredores de expansão urbana | Médio prazo (2-4 anos) |

| Fraude persistente de caixa SIM e tráfego de rota cinzenta | -0.2% | Gateways de voz transfronteiriços | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Depreciação do EGP a pressionar o CAPEX e os custos de equipamentos importados

A moeda local permanece subvalorizada em cerca de 30%, obrigando os operadores a renegociar contratos de rede e a recorrer a empréstimos denominados em dólares. As taxas de espetro, os sistemas de alimentação de reserva e as unidades de rádio são importados, pelo que os picos de custos comprimem as margens de EBITDA. Para fazer face a esta situação, a Vodafone Egypt e a Orange Egypt expandiram os acordos de partilha de torres e de financiamento por fornecedores, enquanto a Telecom Egypt titularizou recebíveis por atacado para garantir financiamento em moeda forte. Embora os ventos contrários inflacionários reduzam as despesas discricionárias, a procura de dados permanece inelástica, permitindo uma racionalização gradual das tarifas aprovada pelo regulador.

Impostos elevados específicos do setor e taxas de partilha de receitas a corroer as margens

Os operadores pagam 5% das receitas de serviços móveis à NTRA, acrescidos de 22,5% de imposto sobre o rendimento das pessoas coletivas e 14% de IVA sobre dispositivos e carregamentos. A pressão fiscal combinada limita a velocidade do lançamento do 5G e restringe a densidade de células em áreas rurais. As associações do setor fazem pressão para obter deduções aceleradas de amortização e créditos fiscais em equipamentos energeticamente eficientes, apontando para o efeito multiplicador mais amplo da economia digital. Embora o Ministério das Finanças tenha sinalizado abertura para rever as taxas no ciclo orçamental de 2026, a incerteza mantém o custo médio ponderado de capital elevado para todos os participantes no mercado de MNO de Telecomunicações do Egito.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Tipo de Serviço: Os Serviços de Dados Impulsionam as Receitas Enquanto o IoT Emerge

O tamanho do mercado de MNO de Telecomunicações do Egito para Serviços de Dados e Internet atingiu USD 1,62 mil milhões em 2025, equivalente a 50,12% das receitas totais. A contínua densificação do 4G e o lançamento pendente do 5G suportam velocidades medianas de descarregamento móvel de 23,2 Mbps, estimulando o tráfego de vídeo OTT, jogos em nuvem e ensino eletrónico. A Vodafone Egypt lidera os rankings de banda larga fixa com taxas médias de 13,29 Mbps, enquanto a WE aproveita 18.000 km de fibra para comercializar pacotes convergentes. A utilização de voz continua a diminuir, mas o HD Voice e o VoLTE preservam nichos premium junto das contas empresariais. As receitas de mensagens orientam-se para o tráfego A2P, onde a parceria Mada da Telecom Egypt visa códigos OTP de serviços financeiros e alertas governamentais.

Os Serviços de IoT e M2M irão expandir o tamanho do mercado de MNO de Telecomunicações do Egito em USD 79 milhões esperados entre 2026 e 2031, traduzindo-se num CAGR de 3,20% para o segmento. Projetos-piloto de contadores inteligentes em Alexandria, telemetria de recolha de resíduos no Cairo e rastreamento de frotas logísticas a nível nacional já utilizam sobreposições de NB-IoT. Um estudo académico associa cada aumento de 10 pontos na penetração de IoT a um aumento de 0,7% no PIB de economias emergentes, reforçando o apoio do setor público para contornar os custos de leitura de contadores tradicionais. Os serviços de OTT e Pay-TV ganham tração à medida que os fornecedores de conteúdos instalam racks de armazenamento em cache de borda dentro das instalações das operadoras, reduzindo os tempos de buffering e aumentando a fidelização.

Por Utilizador Final: A Digitalização Empresarial Acelera o Crescimento

Os assinantes do segmento de consumidores geraram 76,02% das receitas do mercado de MNO de Telecomunicações do Egito em 2025, sustentados por 85,46 milhões de utilizadores de internet móvel. Pacotes 4G promocionais, complementos de controlo parental e pontos de cashback de fidelização mantêm a taxa de rotatividade abaixo dos 2% por mês. A Vodafone Egypt sozinha adicionou 836.000 novos clientes em 2024, e os repasses inflacionários aprovados pela NTRA ajudaram a sustentar o ARPU apesar dos ventos contrários económicos. A maior penetração de serviços financeiros em distritos rurais, onde o programa Hayah Karima melhora a infraestrutura de energia, água e banda larga, aumenta a utilização de dados e os carregamentos de carteiras.

As contas empresariais registarão um CAGR de 3,49% até 2031, elevando a sua participação no mercado de MNO de Telecomunicações do Egito de 23,98% em 2025 para quase 27% em 2031. As PMEs nativas da nuvem migram cargas de trabalho para o campus do centro de dados nacional, enquanto operadores multinacionais de BPO como a Konecta investem USD 100 milhões para instalar centros de IA e cibersegurança com 3.000 postos em New Cairo. Ensaios de redes privadas de 5G em fábricas automóveis e portos marítimos mostram latências abaixo de 10 ms, permitindo controlo de qualidade por visão artificial e veículos guiados automatizados. Regras de localização obrigatória de dados impulsionam ainda mais a procura por serviços domésticos de MPLS, SD-WAN e firewall virtual.

Análise Geográfica

O Cairo, Gizé e Alexandria representam mais de 55% do tamanho do mercado de MNO de Telecomunicações do Egito, graças às populações densas e às implantações precoces de 5G. As velocidades medianas de descarregamento móvel excedem os 28 Mbps no Cairo, suportando cafés de jogos em nuvem e vídeo HD a pedido. A Nova Capital Administrativa, com os seus distritos totalmente ligados por fibra e centro de dados de nível III, funciona como uma montra de iluminação inteligente, estacionamento conectado e portais de governo eletrónico.

As governadorias costeiras acolhem a maioria das 14 estações de aterragem de cabos submarinos, ancorando o tráfego por atacado internacional e a procura de colocação. As recentes ligações Africa-1 e IEX proporcionam diversidade de rotas da África Oriental à Europa, impulsionando investimentos de nós de borda de hiperscalares que ampliam o mercado de MNO de Telecomunicações do Egito. A joint-venture de fibra de USD 600 milhões por dez anos da Telecom Egypt com a 4iG da Hungria visa seis milhões de novas ligações FTTH, particularmente em cidades de segunda linha como Mansura e Tanta.

O Alto Egito rural e o Sinai permanecem subservidos, mas representam corredores de alto crescimento. Os ensaios de Acesso Sem Fio Fixo em espetro de 5G a 3,5 GHz fornecem velocidades médias de descarregamento de 100 Mbps a agregados familiares anteriormente limitados a DSL de 4 Mbps. O backhaul por satélite complementa as comunicações de segurança fronteiriça e os locais turísticos perto de Luxor e Assuão, garantindo cobertura ubíqua de voz e banda larga. Os programas de subsídio do governo reduzem os custos dos dispositivos, permitindo que agricultores e microempresas acedam a plataformas de comércio eletrónico e finanças digitais disponibilizadas via rede celular.

Panorama Competitivo

Quatro licenciados nacionais mantêm o mercado de MNO de Telecomunicações do Egito moderadamente concentrado. A Vodafone Egypt detém 44% da participação de receitas, alavancando 9.200 macrossítios e um acordo de largura de banda por atacado com a Telecom Egypt, sua acionista com 44,94%. Diferencia-se através da marca LTE "Giganet" e de um conjunto de serviços de telecomunicações-fintech que agrupa microseguros e pagamentos QR para comerciantes.

A Orange Egypt capta 33% da participação e assegurou um contrato de transmissão de EGP 15 mil milhões e sete anos com a Telecom Egypt em fevereiro de 2025, que garante capacidade de fibra escura para o seu lançamento de 5G. A eand Egypt detém 22% de participação de mercado e foca-se em sinergias de banca digital e concessões de cidades inteligentes, incluindo o megaprojeto costeiro Ras El Hekma de USD 1 mil milhão. A WE, o braço móvel da Telecom Egypt, tem 10% de participação, mas lidera na disponibilidade de 4G e visa jovens com preferência de preço através de planos eSIM flexíveis.

Os movimentos estratégicos concentram-se na monetização de infraestrutura, no cofinanciamento de fornecedores e na análise de clientes orientada por IA. Os operadores partilham cada vez mais torres passivas — elevando os rácios de ocupação acima de 1,6 — para reduzir as despesas operacionais com geradores a gasóleo em contexto de preços de combustível voláteis. As parcerias em nuvem com a Huawei, Nokia e Amazon Web Services aceleram a virtualização da rede central, reduzem o tempo de comercialização de novas tarifas e melhoram a mitigação de fraudes em tempo real. A resiliência cibernética ganha urgência após os incidentes de DDoS em 2024 que perturbaram brevemente o gateway de pagamentos digitais da Vodafone Egypt, impulsionando investimentos em centros de filtragem multicamada.

Líderes do Setor de MNO de Telecomunicações do Egito

Vodafone Egypt

Orange Egypt

Etisalat Egypt

WE (Telecom Egypt)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Telecom Egypt e a Orange Egypt assinaram acordos de serviços de transmissão de EGP 15 mil milhões com vigência até 2032.

- Janeiro de 2025: A Konecta e a ITIDA assinaram um Memorando de Entendimento de USD 100 milhões para construir uma sede regional em New Cairo.

- Dezembro de 2024: A NTRA introduziu a ativação de eSIM para os utilizadores móveis do Egito.

- Novembro de 2024: A Telecom Egypt concluiu a ligação do cabo submarino Africa-1 no Mar Vermelho.

Âmbito do Relatório do Mercado de MNO de Telecomunicações do Egito

Telecomunicações é a transmissão a longa distância de informação por meios eletromagnéticos.

O Mercado de Telecomunicações do Egito inclui uma análise aprofundada de tendências com base na conectividade, como Redes Fixas, Redes Móveis e Torres de Telecomunicações. Os serviços de telecomunicações estão divididos em Serviços de Voz (Com Fio e Sem Fio), Serviços de Dados e Mensagens, OTT e Serviços de Pay-TV. Vários fatores, incluindo a crescente procura de 5G, impulsionam provavelmente a adoção de serviços de telecomunicações.

Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD milhões) para todos os segmentos acima mencionados.

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e Pay-TV |

| Outros Serviços (VAS, Serviços de Roaming e Internacionais, Serviços Empresariais e por Atacado, etc.) |

| Empresas |

| Consumidores |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e Pay-TV | |

| Outros Serviços (VAS, Serviços de Roaming e Internacionais, Serviços Empresariais e por Atacado, etc.) | |

| Utilizador Final | Empresas |

| Consumidores |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de MNO de Telecomunicações do Egito?

O setor gerou USD 3,33 mil milhões em 2026 e tem previsão de atingir USD 3,88 mil milhões até 2031.

Qual operador detém a maior participação de assinantes no Egito?

A Vodafone Egypt lidera com 44% de participação de receitas e mais de 44 milhões de clientes.

A que ritmo crescerão as receitas empresariais para os operadores móveis egípcios?

A que ritmo crescerão as receitas empresariais para os operadores móveis egípcios? As contas empresariais têm projeção de expandir a um CAGR de 3,49% entre 2026 e 2031, à medida que a digitalização acelera.

Quando serão lançados os serviços de 5G a nível nacional no Egito?

Todos os quatro MNOs planeiam lançamentos comerciais de 5G durante o primeiro semestre de 2025, após a obtenção de licenças no final de 2024.

Que papel desempenham os cabos submarinos para o setor de telecomunicações do Egito?

As novas ligações mediterrânicas e do Mar Vermelho elevam a capacidade para além de 126 Tbps, posicionando o Egito como um hub de trânsito eurasiático preferencial e impulsionando as receitas por atacado.

Como estão os operadores a mitigar a depreciação cambial?

As estratégias incluem partilha de torres, financiamento por fornecedores, recebíveis titularizados e ajustes tarifários aprovados pela NTRA que compensam a inflação dos custos de importação.

Página atualizada pela última vez em: