Tamanho e Participação do Mercado de Software de Aviação

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

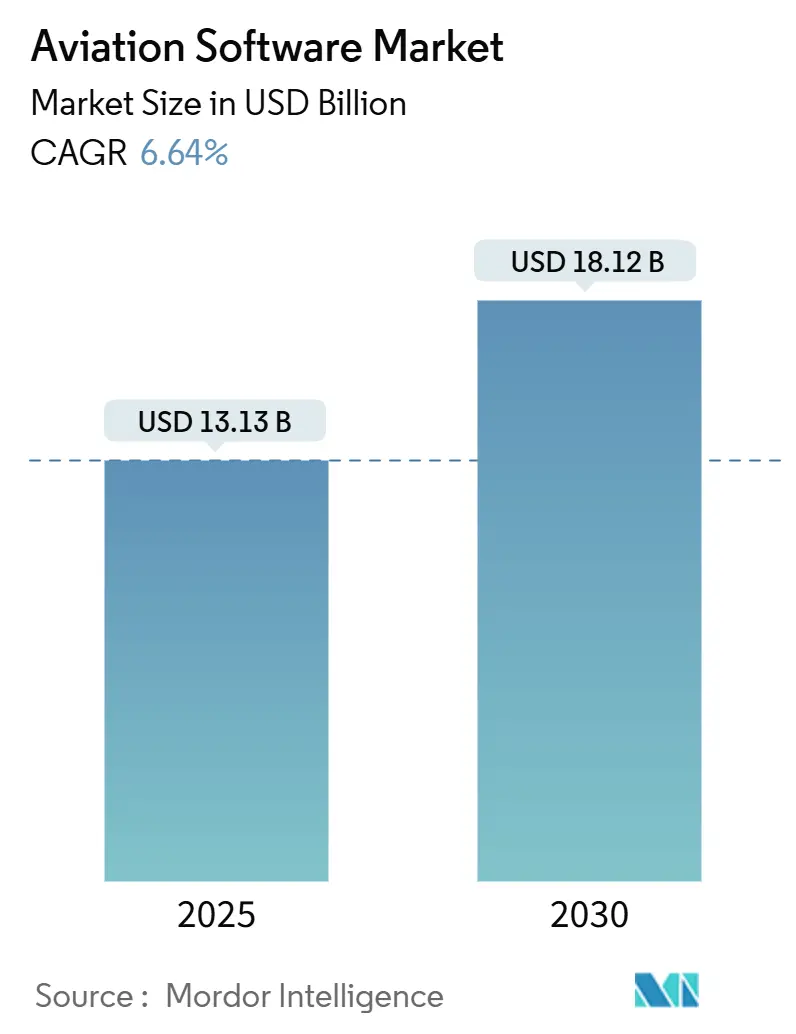

| Tamanho do Mercado (2025) | 13.13 Bilhões de dólares |

| Tamanho do Mercado (2030) | 18.12 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.64% CAGR |

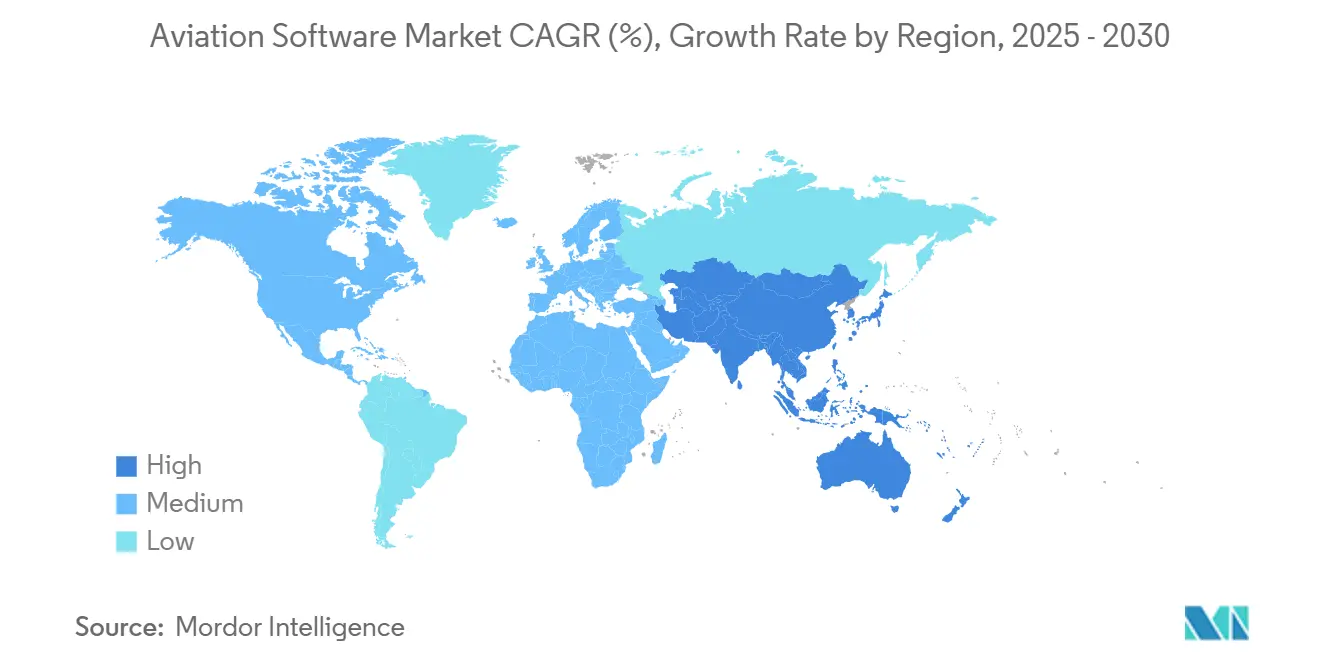

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

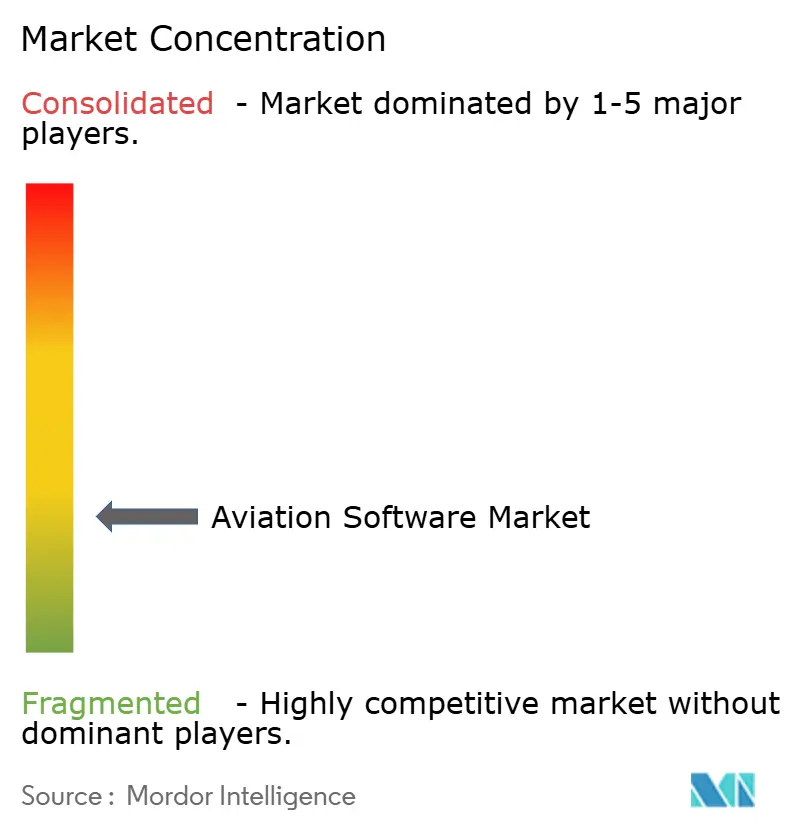

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Aviação por Mordor Intelligence

O tamanho do mercado de software de aviação é de USD 13,13 bilhões em 2025 e tem previsão de atingir USD 18,12 bilhões até 2030, implicando um CAGR de 6,64%. As agendas de transformação digital entre companhias aéreas, aeroportos e organizações de manutenção continuam a se acelerar, posicionando o mercado de software de aviação como um habilitador fundamental de manutenção preditiva, jornadas de passageiros sem interrupções e operações avançadas de mobilidade aérea. As transportadoras estão intensificando os investimentos em aplicações de inteligência artificial que reduzem o consumo de combustível e diminuem eventos de manutenção não planejados. Ao mesmo tempo, reguladores como a EASA impulsionam atualizações obrigatórias de cibersegurança que ampliam a demanda endereçável por software de conformidade. Negociações de consolidação, desde a alienação de ativos digitais não essenciais da Boeing até a aquisição da EmpowerMX pela IFS, reformulam a dinâmica competitiva e abrem oportunidades de espaço em branco para fornecedores especializados. Enquanto isso, os modelos de entrega nativos em nuvem, agora preferidos por 95% dos CIOs de companhias aéreas, permitem escalonamento rápido e menor custo total de propriedade, reforçando a migração do mercado de software de aviação em direção à economia de assinaturas.

Principais Conclusões do Relatório

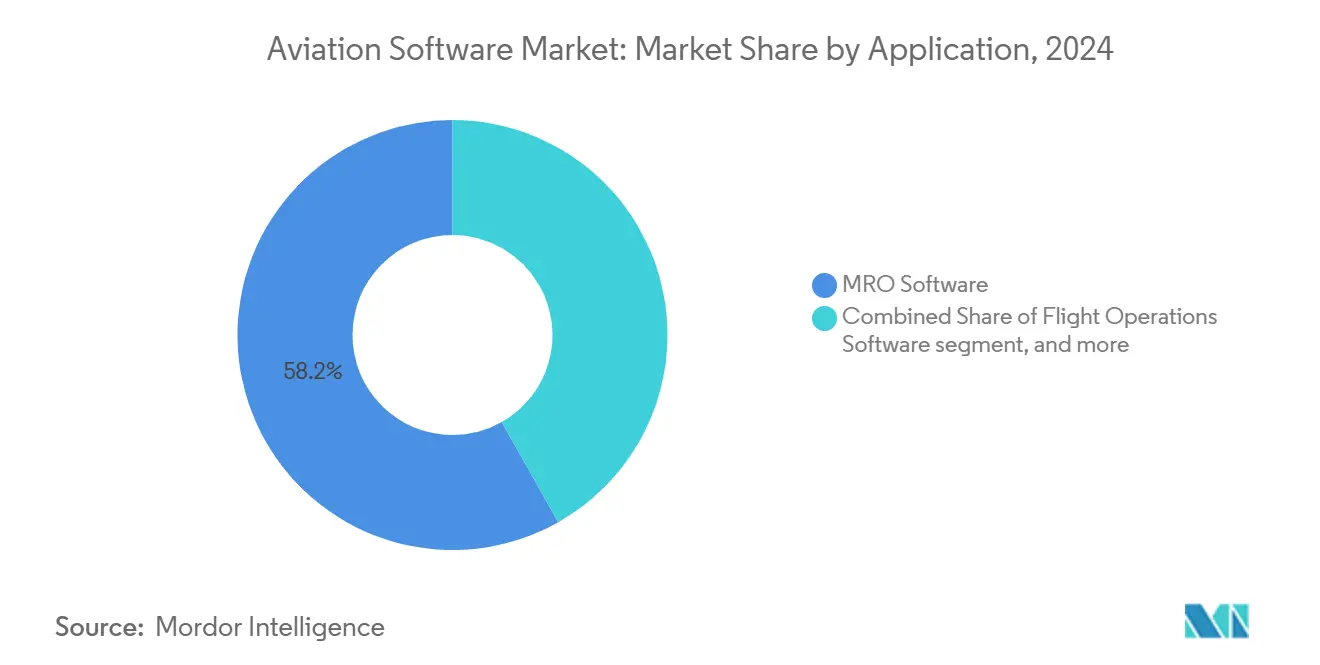

- Por aplicação, o software de MRO capturou 58,18% da participação do mercado de software de aviação em 2024, enquanto a gestão de segurança e conformidade tem projeção de crescer a um CAGR de 7,89% até 2030.

- Por implantação, as soluções em nuvem detinham 49,80% da participação de receita do tamanho do mercado de software de aviação em 2024; as arquiteturas híbridas estão avançando a um CAGR de 8,45% até 2030.

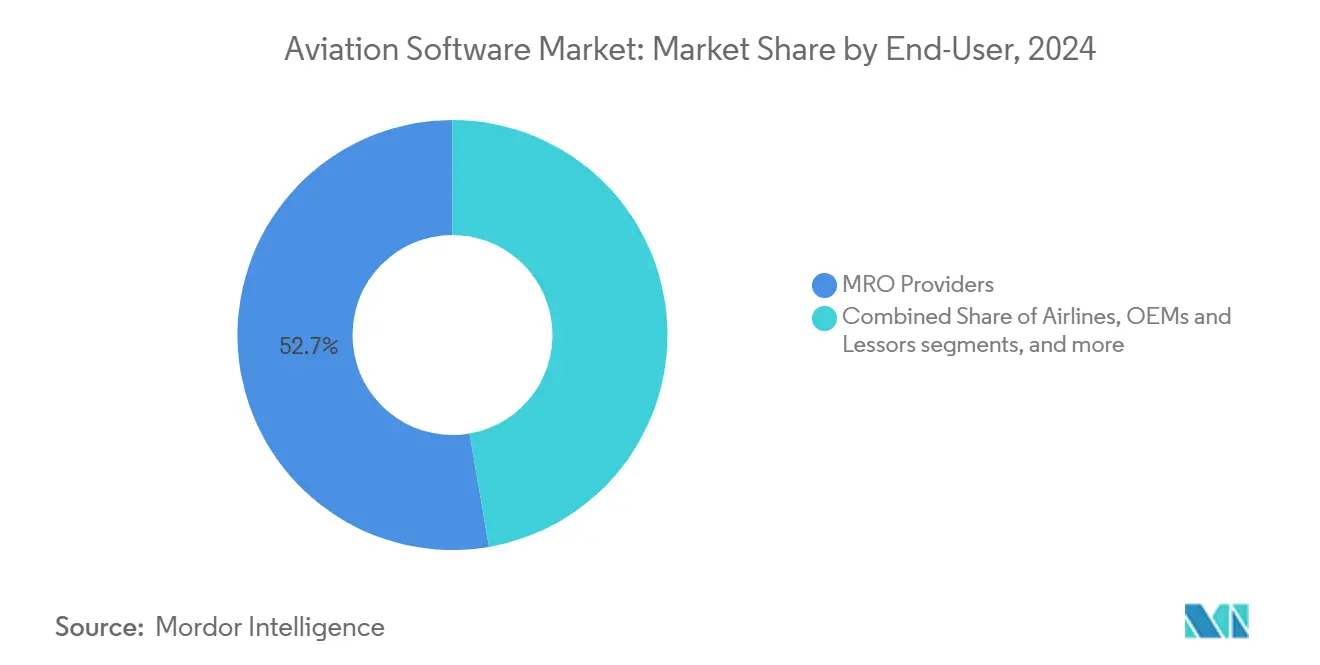

- Por usuário final, os provedores de MRO lideraram com 52,71% de participação do mercado de software de aviação em 2024, enquanto as companhias aéreas exibem o crescimento mais rápido a um CAGR de 7,91% até 2030.

- Por modelo de licenciamento de software, os contratos de assinatura representaram 59,25% do tamanho do mercado de software de aviação em 2024; as licenças perpétuas estão preparadas para um CAGR de 6,23% até 2030.

- Geograficamente, a América do Norte comandou 37,45% das receitas de 2024, porém a Ásia-Pacífico é a região de expansão mais rápida com um CAGR de 7,01% previsto até 2030, indicando oportunidades de crescimento significativas no mercado de software de aviação.

Tendências e Perspectivas do Mercado Global de Software de Aviação

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de IA/ML para otimização de combustível | +1.20% | América do Norte, Europa, implantação global | Médio prazo (2 a 4 anos) |

| Demanda crescente por análise de dados de voo em tempo real | +1.00% | Ásia-Pacífico emergente, companhias aéreas globais | Curto prazo (≤ 2 anos) |

| Migração para plataformas de aviação nativas em nuvem | +0.90% | América do Norte, União Europeia | Médio prazo (2 a 4 anos) |

| Crescimento das frotas de transportadoras de baixo custo em mercados emergentes | +0.80% | Ásia-Pacífico, MEA, América Latina | Longo prazo (≥ 4 anos) |

| Mandatos regulatórios para integração de sistemas de gestão de segurança | +0.70% | Europa, expansão global | Curto prazo (≤ 2 anos) |

| Aumento das necessidades de software para o ecossistema de mobilidade aérea avançada (AAM) | +0.60% | América do Norte, União Europeia, mundial | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção crescente de IA/ML para otimização de combustível

As companhias aéreas estão implantando mecanismos de inteligência artificial que proporcionam economias diretas de combustível de 2% a 5%, um argumento econômico convincente que acelera os ciclos de aquisição de software. A plataforma TCS Aviana da United Airlines, hospedada na AWS, exemplifica como a análise em tempo real melhora simultaneamente o planejamento de voos, a escalação de tripulações e a manutenção preditiva.[1]Tata Consultancy Services, "Estudo de Caso TCS Aviana da United Airlines," tcs.com O ecossistema Skywise da Airbus, já com suporte a 48.000 usuários em 11.900 aeronaves, ilustra a escalabilidade da inteligência de manutenção habilitada por IA. O potencial de economia em todo o setor é estimado em USD 15 bilhões anuais até 2035, reforçando a importância do mercado de software de aviação para a economia de longo prazo das companhias aéreas. Investidores e fabricantes de equipamentos originais (OEMs) agora priorizam funcionalidades adjacentes à IA nos roteiros de plataformas, garantindo um impulso sustentado para o crescimento do mercado de software de aviação. Espera-se que o mercado de software de aviação se beneficie ainda mais à medida que as companhias aéreas integram cada vez mais o aprendizado de máquina em sistemas de otimização de combustível e rotas.

Demanda crescente por análise de dados de voo em tempo real

As transportadoras estão ingerindo terabytes de dados operacionais por dia e necessitam de ferramentas que transformem esses fluxos em insights acionáveis em minutos. O Sistema de Medição de Eventos da GE Aerospace oferece mais de 10.000 análises pré-construídas que ajudam as companhias aéreas a reduzir minutos de atraso e melhorar as margens de segurança.[2]GE Aerospace, "Sistema de Medição de Eventos," geaerospace.com O conjunto AVIATAR da Lufthansa Technik integra conjuntos de dados internos e de parceiros para produzir alertas de manutenção preditiva e recomendações de redução de custos. A análise nativa em nuvem também suporta casos de uso centrados no passageiro; a modernização da Korean Air baseada em Red Hat dobrou as velocidades de processamento de transações, impactando a experiência do cliente. À medida que os volumes de voos se recuperam, a análise em tempo real sustenta a resiliência operacional, consolidando seu status como um impulsionador fundamental do mercado de software de aviação. O mercado de software de aviação continua a evoluir com capacidades aprimoradas de processamento de grandes volumes de dados, permitindo tomadas de decisão mais rápidas e operações de frota otimizadas.

Migração para plataformas de aviação nativas em nuvem

Noventa e cinco por cento das companhias aéreas agora colocam a tecnologia de nuvem entre suas três principais prioridades de TI, citando escalabilidade, resiliência e ciclos de lançamento mais rápidos.[3]Infosys, "Prioridades de Nuvem para Companhias Aéreas," infosys.com A migração da American Airlines para o IBM Cloud reduziu interrupções não planejadas e habilitou a entrega de aplicações baseadas em microsserviços, encurtando os prazos de desenvolvimento.[4]IBM, "Migração da American Airlines para a Nuvem," ibm.com Utilizando os serviços de IA do Microsoft Azure, a Pegasus Airlines relatou um aumento de 20% na satisfação dos funcionários e dobrou as taxas de resolução de atendimento ao cliente via chat — um endosso tangível do potencial operacional da nuvem. As arquiteturas em nuvem reduzem a barreira de entrada para transportadoras emergentes, ampliando assim o mercado de software de aviação acessível e suportando modelos de assinatura que alinham custos ao uso. O mercado de software de aviação está testemunhando a rápida adoção de estruturas de integração baseadas em nuvem que aprimoram a colaboração entre departamentos e a acessibilidade de dados.

Crescimento das frotas de transportadoras de baixo custo em mercados emergentes

As transportadoras de baixo custo (LCCs) da Ásia-Pacífico representam 29% da capacidade de assentos regional e estão aumentando os orçamentos de tecnologia em 14,4% para suportar a expansão de redes, precificação automatizada e serviços móveis para passageiros. Um foco estratégico em canais de vendas indiretos impulsiona a adoção de ferramentas modulares de gestão de receitas e otimização de tripulações adaptadas a estruturas de custos ultrarreduzidas. Os mercados emergentes do Sudeste Asiático e da Índia — cada um superando 50% de penetração doméstica de LCC — fornecem ao mercado de software de aviação uma longa pista de crescimento à medida que as frotas e as redes de rotas proliferam. O mercado de software de aviação está preparado para ver maior tração nessas regiões à medida que as LCCs dependem cada vez mais de plataformas digitais para gerenciar operações com eficiência.

Análise de Impacto das Restrições*

| Restrição | Impacto (%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de conformidade em cibersegurança | –0.8% | Europa, implantação global | Curto prazo (≤ 2 anos) |

| Complexidades de integração de sistemas legados | –0.6% | Transportadoras globais estabelecidas | Médio prazo (2 a 4 anos) |

| Escassez de talentos em software específico para aviação | –0.5% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Lucratividade volátil das companhias aéreas impactando orçamentos de TI | –0.4% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de conformidade em cibersegurança

As transportadoras europeias enfrentam gastos elevados no curto prazo para se alinhar aos mandatos da Parte IS da EASA, cobrindo resposta a incidentes, testes de penetração e monitoramento contínuo. Operadores menores frequentemente carecem de equipes dedicadas de cibersegurança, forçando a dependência de provedores de serviços gerenciados e inflacionando os custos totais de conformidade. O capital desviado para atualizações de segurança obrigatórias pode atrasar projetos digitais discricionários, amortecendo a expansão imediata do mercado de software de aviação nas jurisdições afetadas. O mercado de software de aviação também está testemunhando uma demanda crescente por soluções integradas de cibersegurança à medida que as companhias aéreas priorizam a proteção de dados e a conformidade regulatória.

Complexidades de integração de sistemas legados

Muitas transportadoras de bandeira operam mainframes com décadas de uso que sustentam a escalação de tripulações, o planejamento de voos e a gestão de inventário. A atualização desses sistemas de missão crítica sem interrupção do serviço exige ambientes de operação dupla e validação extensiva de migração de dados. Os excessos de custos e prazos resultantes diminuem a visibilidade do retorno sobre o investimento (ROI) e podem paralisar os ciclos de modernização, moderando a adoção do mercado de software de aviação entre os operadores estabelecidos. Fornecedores que oferecem APIs robustas e kits de ferramentas de migração em fases ajudam a mitigar o risco de integração e a sustentar o impulso de adoção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: O software de MRO impulsiona a transformação digital

As plataformas de MRO controlaram 58,18% da receita de 2024, sublinhando a eficiência de manutenção como a principal prioridade digital das companhias aéreas. A implantação do AMOS na Air India em uma frota de 470 aeronaves ilustra como as implantações em larga escala melhoram os tempos de retorno e a precisão do inventário de peças. Os conjuntos de operações de voo se beneficiam da otimização de trajetória habilitada por IA que reduz os tempos de bloco, enquanto soluções de gestão de tripulações como o Rosterize reduzem os requisitos de pessoal em 10% por meio de lógica de emparelhamento orientada por aprendizado de máquina. As ferramentas de segurança e conformidade, em expansão a um CAGR de 7,89%, respondem a regimes de supervisão que incluem cibersegurança. À medida que as transportadoras quantificam as economias com tempo de inatividade, espera-se que o tamanho do mercado de software de aviação atribuível às aplicações de MRO amplie sua liderança até 2030.

A rápida adoção da funcionalidade de manutenção preditiva torna o software de MRO o portal para uma digitalização mais ampla nos departamentos das companhias aéreas. A precificação por assinatura reduz as barreiras de entrada para operadores de médio porte, enquanto as arquiteturas centradas em API facilitam o intercâmbio de dados com sistemas ERP e de operações de voo. As plataformas de segurança e conformidade, integrando fluxos de trabalho de SMS e SGSI, formam o nicho de movimento mais rápido à medida que os reguladores codificam a convergência de cibersegurança. O mercado de software de aviação continua a recompensar os fornecedores que incorporam análises, capacidade móvel e cartões de tarefas sem papel em suas pilhas de MRO. O mercado de software de aviação se expandirá ainda mais à medida que as companhias aéreas padronizarem cada vez mais em ecossistemas de MRO unificados para otimizar a confiabilidade da frota e a visibilidade operacional.

Por Implantação: A adoção da nuvem acelera a migração digital

Os modelos de entrega em nuvem comandaram 49,80% das vendas de 2024, pois as transportadoras favorecem a aquisição orientada a OpEx e a capacidade de computação elástica. A American Airlines documentou ganhos materiais de confiabilidade após migrar cargas de trabalho legadas para o IBM Cloud. As configurações híbridas — com projeção de crescimento de CAGR de 8,45% — equilibram os requisitos de soberania com a agilidade da plataforma, refletindo preocupações com dados regulamentados na Europa e no Oriente Médio. As instalações locais persistem para sistemas de planejamento de voo e de peso e balanceamento vinculados a necessidades de latência determinística, porém sua participação diminui anualmente dentro do mercado geral de software de aviação.

Como 57% das companhias aéreas utilizam ativamente aplicações SaaS, os roteiros dos fornecedores agora adotam por padrão arquiteturas multilocatário que permitem lançamentos semanais de funcionalidades e aplicação de patches de segurança sem interrupções. A vantagem de participação no mercado de software de aviação que os fornecedores de nuvem desfrutam se expande à medida que os clientes legados aposentam sistemas monolíticos. A adoção híbrida se acelera onde os operadores aproveitam substratos de nuvem privada para dados essenciais enquanto consomem módulos de análise e mobilidade como serviços de nuvem pública, garantindo caminhos de migração graduais sem comprometer os mandatos de governança. O mercado de software de aviação continua a se beneficiar de parcerias no ecossistema de nuvem que impulsionam a entrega contínua e a eficiência operacional.

Por Usuário Final: Os provedores de MRO lideram a adoção digital

As organizações de manutenção terceirizadas representaram 52,71% das compras de 2024, validando seu papel como pioneiros em investimentos digitais. A plataforma AVIATAR da Lufthansa Technik, cobrindo mais de 38.000 aeronaves, demonstra como os MROs independentes aproveitam a agregação de dados para vender serviços de monitoramento de condições e previsão de desempenho. Com um CAGR de 7,91%, as companhias aéreas estão reduzindo a diferença ao financiar iniciativas de transformação multifuncionais que abrangem engenharia, operações de voo e experiência do cliente, ampliando assim a demanda total do mercado de software de aviação.

Os aeroportos estão implantando cada vez mais conjuntos de gestão de recursos e tomada de decisão colaborativa, como evidenciado pela implementação de A-CDM em Bogotá, que melhorou a previsibilidade de retorno. Os OEMs e arrendadores investem em tecnologia de gêmeo digital para monitorar a saúde dos ativos e o valor residual, enquanto os provedores de serviços de navegação aérea se concentram em operações baseadas em trajetória. O mercado de software de aviação reflete, portanto, um cenário de compradores diversificado. No entanto, os provedores que adaptam suas ofertas aos pontos problemáticos de MRO — como logística de peças e gestão de certificados — mantêm uma base de receita defensável.

Por Modelo de Licenciamento de Software: Os modelos de assinatura transformam a economia

Os contratos de assinatura representaram 59,25% da receita de 2024 porque minimizam os gastos iniciais e oferecem fluxos contínuos de inovação. A penetração de SaaS amplia simultaneamente o alcance geográfico, permitindo que transportadoras menores na América Latina e na África acessem conjuntos de capacidades de primeiro nível. Os conceitos de precificação baseada em resultados, ganhando tração em módulos com uso intensivo de IA, espelham as preferências evolutivas dos clientes e solidificam a receita de anuidades dentro do mercado de software de aviação.

Inesperadamente, as licenças perpétuas registram um CAGR de 6,23%, pois certas transportadoras de bandeira negociam a propriedade de longo prazo para sistemas de missão crítica a fim de garantir autonomia de modificação. As tarifas de pagamento por uso ganharam popularidade para previsão de demanda sazonal e agendamento de simuladores, sublinhando o espectro de flexibilidade que agora está disponível. À medida que o setor global de SaaS tem previsão de escalar para USD 462,94 bilhões até 2028, a penetração de assinaturas dentro do mercado de software de aviação está definida para se aprofundar, mesmo que modelos perpétuos de nicho e baseados em consumo coexistam em casos de uso especializados.

Análise Geográfica

A América do Norte comandou 37,45% dos gastos de 2024, apoiada pela adoção antecipada de análises de manutenção orientadas por IA e uma infraestrutura de nuvem madura. Transportadoras de bandeira como United e Delta implantam conjuntos avançados de eficiência operacional, enquanto os hubs regionais de MRO nos Estados Unidos e no Canadá são pioneiros em pacotes de trabalho sem papel, reforçando a dominância dentro do mercado de software de aviação. A atividade de capital de risco centrada no Vale do Silício e em Seattle acelera a formação de startups, alimentando os pipelines de inovação que beneficiam toda a região. A supervisão regulatória robusta aliada à lucratividade estável das companhias aéreas sustenta os orçamentos de tecnologia até 2030. O mercado de software de aviação na América do Norte é ainda mais fortalecido por investimentos consistentes em automação, cibersegurança e plataformas de análise de voo de próxima geração.

A Ásia-Pacífico apresenta a expansão mais rápida, avançando a um CAGR de 7,01% até 2030 devido ao aumento das frotas de transportadoras de baixo custo e à rápida demanda de viagens da classe média. A Índia e a Indonésia investem fortemente em sistemas de gestão de receitas e escalação de tripulações nativos em nuvem, cada um superando 50% da participação de assentos domésticos de LCC. O impulso de modernização da China abre oportunidades para plataformas de manutenção preditiva e otimização de tráfego aéreo, mesmo que as nuances regulatórias moldem os requisitos de localização. A parceria da Ramco Systems com a Hanjin Information Systems para digitalizar as operações coreanas exemplifica as colaborações específicas da região que ampliam a presença do mercado de software de aviação. O mercado de software de aviação na Ásia-Pacífico está preparado para um crescimento contínuo à medida que os governos defendem ecossistemas de aviação digital e inovações vinculadas à sustentabilidade.

A região do Oriente Médio e África se beneficia do crescimento da frota projetado em 5,1% ao ano até 2035, estimulando o desenvolvimento de capacidade de MRO e megaprojetos aeroportuários avaliados em USD 151 bilhões. Os hubs liderados pela Emirates em Dubai e os programas apoiados pela Etihad em Abu Dhabi buscam a orquestração da jornada do passageiro habilitada pela nuvem, enquanto a Visão 2030 da Arábia Saudita subsidia investimentos em aeroportos digitais em larga escala. A adoção africana permanece incipiente, mas ganha impulso à medida que os operadores sul-africanos implementam o rastreamento de manutenção baseado em nuvem, demonstrando o alcance cada vez maior do mercado de software de aviação em geografias emergentes.

Cenário Competitivo

O mercado de software de aviação exibe uma concentração fragmentada, com fornecedores incumbentes afiliados a OEMs coexistindo ao lado de entrantes ágeis nativos em nuvem. A alienação de subsidiárias de aviação digital da Boeing por USD 10,55 bilhões sinaliza um recuo estratégico que abre espaço para especialistas de nicho. A consolidação permanece um tema definidor: a aquisição da EmpowerMX pela IFS injeta automação de fluxo de trabalho apoiada por IA em seu conjunto empresarial, enquanto a aquisição da Rusada pela Veryon amplia a abrangência da gestão de manutenção. Os fornecedores se diferenciam por meio da profundidade tecnológica — particularmente IA, rastreamento de proveniência em blockchain e cibersegurança integrada — em vez de apenas pelo preço.

Os roteiros de produtos agora destacam módulos de mobilidade aérea avançada, posicionando os fornecedores para vantagem de pioneirismo à medida que a comercialização de eVTOL se aproxima. O lançamento Aviation 6.0 da Ramco Systems incorpora diagnósticos de aprendizado de máquina que antecipam falhas de componentes e automatizam o pedido de inventário. Entrantes de startups como a Airspace Intelligence, apoiada por USD 34 milhões em financiamento da Série B, oferecem otimização de roteamento de voo no estilo "Waze" que desafia os paradigmas legados de planejamento de voo. As altas barreiras de certificação e os requisitos de especialização no domínio moderam a intensidade competitiva, porém as parcerias estratégicas permitem que players menores escalem globalmente sem desembolsos de capital proibitivos, mantendo a evolução dinâmica dentro do mercado de software de aviação.

Líderes do Setor de Software de Aviação

International Business Machines Corporation (IBM)

Honeywell International Inc.

The Boeing Company

SITA N.V.

Lufthansa Systems GmbH (Deutsche Lufthansa AG)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Ramco Systems concluiu a implementação de seu Software de Aviação na Indamer Technics Private Limited. A Indamer Technics fornece soluções técnicas, operacionais e financeiras para melhorar a eficiência nos setores de aviação comercial e governamental da Índia.

- Maio de 2025: O Aeroporto El Dorado tornou-se o primeiro da América Latina a implantar o A-CDM, aprimorando a eficiência da tomada de decisão colaborativa.

- Abril de 2025: A Trax e a Rolls-Royce lançaram uma interface que conecta o eMRO à plataforma Blue Data Thread, simplificando o intercâmbio de dados de manutenção de motores.

- Fevereiro de 2025: A Autoridade de Aviação Civil das Filipinas (CAAP) concedeu à Metron Aviation um contrato para software de gestão de fluxo de tráfego aéreo (ATFM). O sistema visa aprimorar as capacidades de consciência situacional regional das Filipinas para a gestão do tráfego aéreo no Sudeste Asiático.

Escopo do Relatório Global do Mercado de Software de Aviação

| Software de Operações de Voo |

| Software de MRO |

| Gestão de Tripulações e Força de Trabalho |

| Gestão de Operações Aeroportuárias |

| Gestão de Receitas e Inventário |

| Gestão de Segurança e Conformidade |

| Local |

| Nuvem |

| Híbrido |

| Companhias Aéreas |

| Aeroportos e Operadores de Solo |

| Provedores de MRO |

| OEMs e Arrendadores |

| Provedores de Serviços de Navegação Aérea |

| Assinatura (SaaS) |

| Licença Perpétua |

| Pagamento por Uso |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Aplicação | Software de Operações de Voo | ||

| Software de MRO | |||

| Gestão de Tripulações e Força de Trabalho | |||

| Gestão de Operações Aeroportuárias | |||

| Gestão de Receitas e Inventário | |||

| Gestão de Segurança e Conformidade | |||

| Por Implantação | Local | ||

| Nuvem | |||

| Híbrido | |||

| Por Usuário Final | Companhias Aéreas | ||

| Aeroportos e Operadores de Solo | |||

| Provedores de MRO | |||

| OEMs e Arrendadores | |||

| Provedores de Serviços de Navegação Aérea | |||

| Por Modelo de Licenciamento de Software | Assinatura (SaaS) | ||

| Licença Perpétua | |||

| Pagamento por Uso | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de software de aviação?

O tamanho do mercado de software de aviação é de USD 13,13 bilhões em 2025 e tem projeção de atingir USD 18,12 bilhões até 2030, implicando um CAGR de 6,64%.

Qual área de aplicação detém a maior participação de receita?

O software de manutenção, reparo e revisão (MRO) lidera com uma participação de 58,18% das receitas de 2024, refletindo o foco das companhias aéreas na confiabilidade operacional.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico está se expandindo a um CAGR de 7,01% até 2030 devido ao aumento das frotas de transportadoras de baixo custo e ao rápido crescimento do tráfego de passageiros.

Por que os modelos de licenciamento por assinatura são preferidos?

Os planos de assinatura alinham os custos ao uso, oferecem atualizações contínuas e reduzem os requisitos de capital inicial, capturando 59,25% dos gastos de 2024.

Como os mandatos regulatórios estão influenciando a demanda?

As regras de cibersegurança da Parte IS da EASA obrigam os operadores europeus a adotar software integrado de segurança e segurança da informação, adicionando uma demanda de base estável.

Quais novas oportunidades estão surgindo para os fornecedores?

As operações de mobilidade aérea avançada requerem plataformas novas de gestão de tráfego, manutenção e agendamento, criando novos nichos de crescimento para fornecedores especializados.

Página atualizada pela última vez em: