Tamanho e Participação do Mercado de Realidade Aumentada e Virtual na Aviação

Visão Geral do Mercado

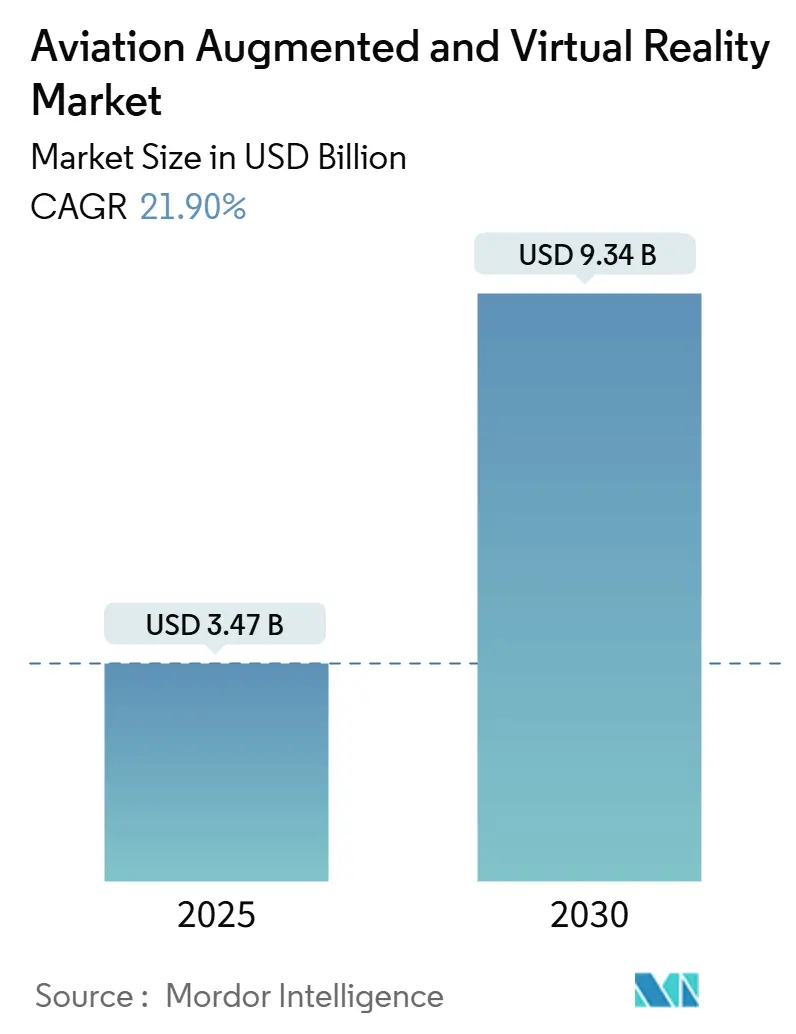

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 3.47 Bilhões de dólares |

| Tamanho do Mercado (2030) | 9.34 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 21.90% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Realidade Aumentada e Virtual na Aviação por Mordor Intelligence

O tamanho do mercado de realidade aumentada e virtual (AR/VR) na aviação foi de USD 3,47 bilhões em 2025 e está projetado para atingir USD 9,34 bilhões até 2030, refletindo um CAGR de 21,90%. A demanda robusta por soluções imersivas de treinamento de pilotos, a crescente aceitação regulatória de simuladores de realidade estendida e os casos de uso de realidade mista em manutenção e instrução de tripulação de cabine estão acelerando a adoção. Os preços de hardware estão em queda, a conectividade 5G nos aeroportos ainda é limitada, e os esforços das companhias aéreas para diferenciar o entretenimento a bordo ampliam ainda mais a base endereçável. Ao mesmo tempo, os elevados custos iniciais de headsets e preocupações com fatores humanos, como enjoo de simulador, moderam a penetração no curto prazo, mas espera-se que diminuam à medida que a fidelidade tecnológica melhora. O campo competitivo permanece moderadamente fragmentado, com fabricantes de equipamentos originais aeroespaciais estabelecendo parcerias com gigantes da tecnologia e startups especializadas para atender aos requisitos de certificação específicos da aviação.

Principais Conclusões do Relatório

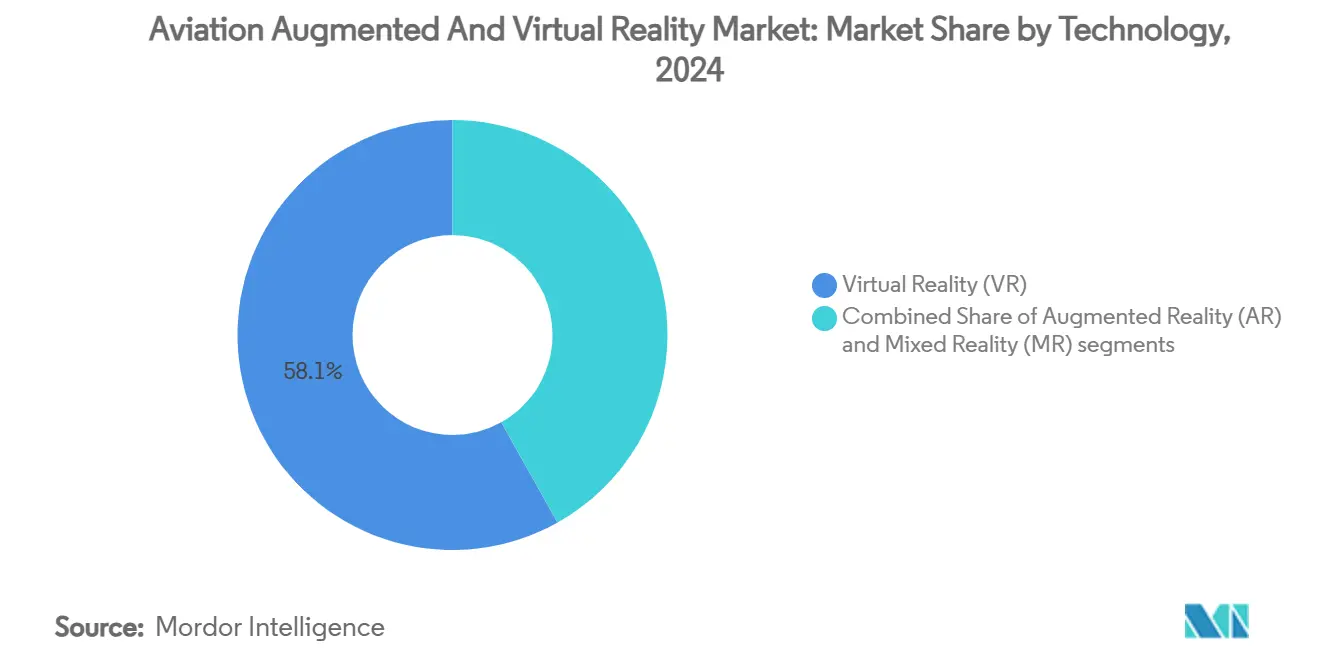

- Por tecnologia, a realidade virtual liderou com 58,12% da participação do mercado de AR/VR na aviação em 2024, enquanto a realidade mista está projetada para crescer a um CAGR de 22,10% até 2030.

- Por componente, o hardware representou uma participação de 47,25% do tamanho do mercado de AR/VR na aviação em 2024, enquanto os serviços devem se expandir a um CAGR de 23,32% até 2030.

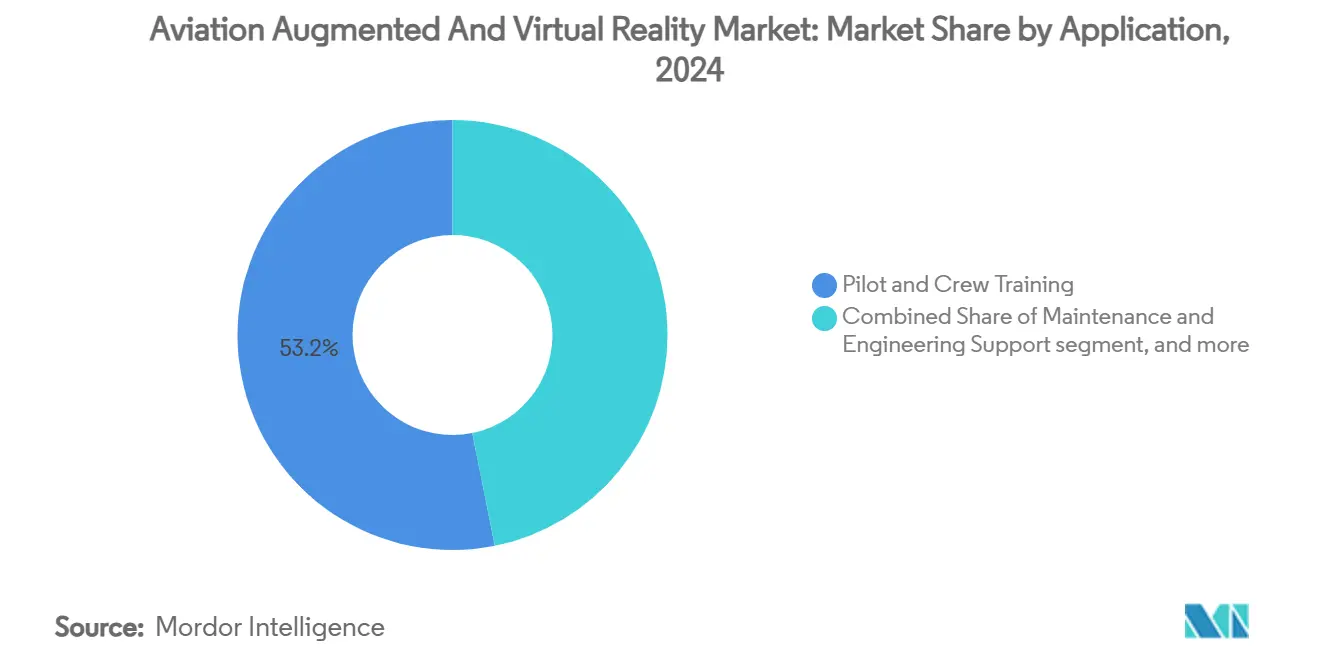

- Por aplicação, o treinamento de pilotos e tripulação deteve uma participação de 53,15% do tamanho do mercado de AR/VR na aviação em 2024, e o entretenimento de passageiros a bordo está projetado para avançar a um CAGR de 22,13% até 2030.

- Por usuário final, as companhias aéreas detiveram 49,18% da participação do mercado de AR/VR na aviação em 2024, enquanto as autoridades aeroportuárias foram projetadas para ter o maior CAGR de 23,25% de 2024 a 2030.

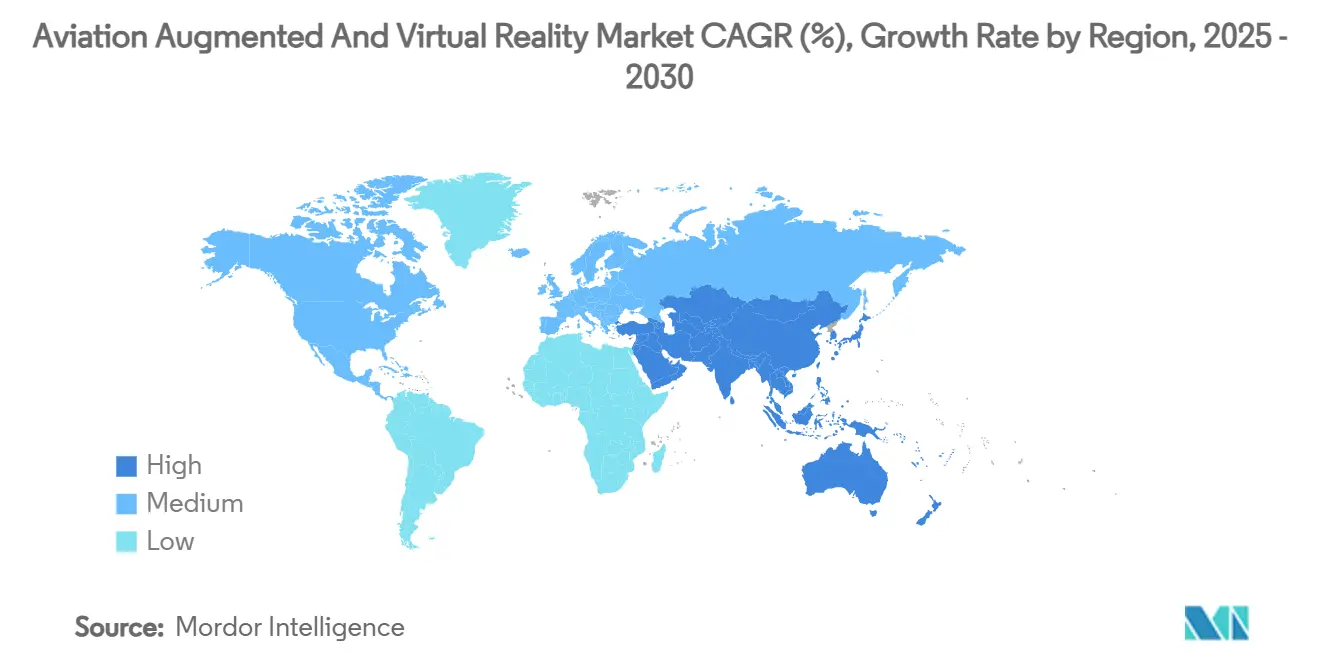

- Por geografia, a América do Norte liderou com uma participação de 39,19% em 2024; espera-se que a região da Ásia-Pacífico exiba o crescimento mais rápido, com um CAGR de 24,22% entre 2025 e 2030.

Tendências e Perspectivas do Mercado Global de Realidade Aumentada e Virtual na Aviação

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda robusta por soluções imersivas de treinamento de pilotos | +6.2% | Global; América do Norte e Ásia-Pacífico com alto foco | Médio prazo (2 a 4 anos) |

| Mandatos de redução de custos de manutenção habilitados por VR por Fabricantes de Equipamentos Originais (OEMs) | +4.8% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Aceitação regulatória de simuladores de realidade estendida para treinamento recorrente | +5.1% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Expansão de exercícios de segurança de tripulação de cabine com 6-DoF | +2.3% | Global; transportadoras premium como adotantes iniciais | Médio prazo (2 a 4 anos) |

| AR baseada em borda para documentação de MRO em tempo real | +3.2% | Mercados desenvolvidos em todo o mundo | Longo prazo (≥ 4 anos) |

| Revisões colaborativas de design de aeronaves no estilo metaverso | +1.8% | América do Norte, Europa expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Robusta por Soluções Imersivas de Treinamento de Pilotos

O setor de aviação está adotando tecnologias de AR e VR para o treinamento de pilotos a fim de reduzir custos e eliminar riscos. A Boeing precisará de 2,4 milhões de novos profissionais de aviação até 2044, o que sobrecarregará a capacidade existente de simuladores.[1]Boeing, "Demanda Global por 2,4 Milhões de Profissionais de Aviação," boeing.com Os sistemas de realidade virtual podem reduzir os custos de treinamento em até 40% ao eliminar despesas com combustível e manutenção de aeronaves. O aplicativo Apple Vision Pro da CAE reduz o tempo de preparação em 25%, e a Força Aérea dos EUA projeta economias anuais de USD 350 milhões por meio da adoção de VR.[2]CAE, "Treinamento Imersivo de Pilotos no Apple Vision Pro," cae.com Companhias aéreas como a Alaska Airlines validaram simuladores VR de movimento completo do 737 para reduzir horas em sala de aula e a área física das instalações. Essas tecnologias criam cockpits simulados e ambientes tridimensionais que proporcionam treinamento realista baseado em cenários, eliminando a necessidade de combustível ou espaço aéreo. Companhias aéreas e operadores militares estão implementando soluções de AR/VR para melhorar a preparação dos pilotos enquanto reduzem as despesas de treinamento.

Mandatos de Redução de Custos de Manutenção Habilitados por VR por OEMs

Os fabricantes de aeronaves estão utilizando cada vez mais a VR para o treinamento de manutenção a fim de reduzir os custos do ciclo de vida e diminuir o tempo de inatividade das aeronaves. A VR permite que os técnicos pratiquem procedimentos complexos em ambientes simulados, melhorando assim a precisão e a segurança sem exigir acesso físico a uma aeronave. A manutenção representa de 10% a 15% das despesas operacionais de uma companhia aérea, motivando os requisitos dos OEMs para procedimentos baseados em AR. Os testes ATOM da Boeing melhoraram a velocidade de instalação em 30% nas aeronaves C-17. As implantações de realidade mista da Airbus reduziram o tempo de validação de design em 80% e aceleraram a montagem em 30% por meio da integração do Microsoft HoloLens.[3]Microsoft, "Integração de Realidade Mista da Airbus," microsoft.com Programas orientados por mandatos incorporam cláusulas de AR/VR em contratos de suporte de longo prazo, tornando a conformidade um critério de compra fundamental. Essa abordagem permite que as companhias aéreas minimizem erros de manutenção, implementem protocolos consistentes em todo o mundo e treinem técnicos com mais eficiência. A adoção do treinamento em VR pelos fabricantes apoia iniciativas de transformação digital, melhora a eficiência operacional, reduz custos e atende aos requisitos regulatórios.

Aceitação Regulatória de Simuladores de Realidade Estendida

As autoridades regulatórias de aviação em todo o mundo agora aceitam simuladores de realidade estendida (XR), incluindo plataformas de AR e VR, como ferramentas de treinamento certificadas para pilotos e membros da tripulação. Esse reconhecimento regulatório permite que os operadores substituam as horas tradicionais de treinamento de voo por simulações baseadas em XR. As condições especiais da EASA para displays montados na cabeça e as atualizações da FAA baseadas em desempenho da Parte 60 validam os dispositivos XR para o tempo oficial de treinamento. A Varjo obteve o primeiro simulador de realidade mista qualificado pela EASA, estabelecendo referências de fidelidade em termos de latência e resolução. As novas regras de sustentação motorizada que cobrem aeronaves eVTOL favorecem ainda mais os métodos XR, pois os envelopes de voo permanecem fluidos. A aprovação aumentou a adoção de XR nos setores de aviação comercial e militar, fornecendo soluções de treinamento padronizadas que reduzem custos, aumentam a segurança e permitem a avaliação virtual de procedimentos sob supervisão regulatória.

Expansão de Exercícios de Segurança de Tripulação de Cabine com 6-DoF

As companhias aéreas estão aprimorando seus programas de treinamento implementando simulações avançadas de segurança de tripulação de cabine com seis graus de liberdade (6-DoF). Essas simulações utilizam plataformas de movimento e ambientes XR para criar cabines de aeronaves virtuais precisas onde os membros da tripulação praticam procedimentos de emergência, incluindo evacuação, resposta a incêndios e cenários de descompressão. A Lufthansa Aviation Training realiza 20.000 sessões de VR por ano, combinando cenários do Apple Vision Pro com plataformas de movimento dinâmico. As transportadoras relatam ganhos de 40% na confiança em resposta a emergências e ciclos de certificação 25% mais rápidos. As ferramentas IATA RampVR, adotadas durante a pandemia, estendem o mesmo modelo para trabalhadores de pista e equipes de bagagem. Ambientes de treinamento realistas melhoram os tempos de resposta a emergências, a coordenação de equipes e as capacidades de tomada de decisão crítica. Essa abordagem virtual reduz a necessidade de maquetes físicas de aeronaves, permitindo que as companhias aéreas forneçam treinamento padronizado em múltiplos locais de forma econômica.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto gasto de capital inicial em hardware | −3.8% | Global; pequenos operadores mais afetados | Curto prazo (≤ 2 anos) |

| Problemas de fatores humanos: enjoo de simulador e fadiga ocular | −2.1% | Global; programas intensivos impactados | Médio prazo (2 a 4 anos) |

| Exposição à segurança cibernética de headsets conectados | −1.9% | Global; usuários de defesa com alta preocupação | Longo prazo (≥ 4 anos) |

| Padronização limitada de conteúdo entre frotas | −2.7% | Global; companhias aéreas com múltiplas frotas mais afetadas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Gasto de Capital Inicial em Hardware

O substancial investimento inicial necessário para equipamentos de AR/VR, incluindo headsets, plataformas de movimento e sistemas de rastreamento espacial, continua sendo uma barreira significativa à adoção no treinamento de aviação. As companhias aéreas e os centros de treinamento enfrentam restrições orçamentárias que tornam difícil justificar grandes despesas de capital, apesar do potencial de retorno sobre o investimento a longo prazo. Headsets de nível empresarial variam de USD 3.000 a USD 5.000, enquanto instalações completas excedem USD 50.000, e softwares de AR sob medida podem custar mais de USD 250.000.[4]DesignRush, "Preços de Realidade Aumentada," designrush.com As transportadoras regionais menores carecem de reservas de capital comparáveis, atrasando as implantações apesar do ROI claro. Essas restrições de custo afetam particularmente as pequenas companhias aéreas e os operadores em mercados emergentes, limitando a implementação generalizada de sistemas de treinamento imersivo em todo o setor de aviação.

Problemas de Fatores Humanos: Enjoo de Simulador e Fadiga Ocular

Apesar das melhorias tecnológicas, os sistemas de AR/VR enfrentam desafios fisiológicos, incluindo enjoo de simulador, fadiga ocular e sobrecarga cognitiva. Os usuários experimentam desorientação e náusea durante o uso prolongado de headsets, particularmente em simulações de aviação com movimentos intensos. Mais de 50% dos treinandos relatam náusea ou distúrbio visual durante as primeiras sessões de VR, limitando as janelas de exposição a aproximadamente 30 minutos. Ópticas de alta fidelidade e algoritmos de movimento adaptativo continuam a mitigar os sintomas, mas os reguladores mantêm monitoramento rigoroso. Essas limitações físicas afetam a qualidade do treinamento, reduzem o tempo de prática e exigem períodos adicionais de ajuste, impactando assim a adoção do treinamento de aviação com restrições de tempo. Resolver esses problemas fisiológicos permanece essencial para o bem-estar dos usuários e resultados eficazes de aprendizagem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Realidade Mista Ganha Impulso

A realidade virtual reteve 58,12% da receita de 2024, sublinhando sua posição regulatória estabelecida e tradição no treinamento de pilotos. O tamanho do mercado de AR/VR na aviação associado à realidade mista está projetado para se expandir a um CAGR de 22,10%, à medida que os operadores buscam sobreposições sensíveis ao contexto para manutenção e suporte a voos ao vivo. Fluxos de dados bidirecionais entre sensores de aeronaves e headsets permitem a resolução de problemas in situ, enquanto ópticas de guia de onda legíveis à luz solar abordam lacunas de usabilidade anteriores. Os primeiros adotantes de realidade mista demonstram aumentos de eficiência de 30% nas inspeções de montagem de asas, validando o valor operacional do segmento. Os fabricantes de hardware alinham seus roteiros com as certificações de aviação. O headset XR-4 da Varjo agora é fornecido com lentes específicas para cabine de pilotagem, e a Distance Technologies desenvolve displays holográficos integrados ao para-brisa. Marcos regulatórios, incluindo o primeiro simulador de realidade mista qualificado pela EASA, reduzem os obstáculos percebidos de certificação e promovem uma aceitação mais ampla entre os pilotos de companhias aéreas. O resultado é uma mudança no ecossistema onde os titulares de VR pura estabelecem parcerias com especialistas em AR para oferecer soluções combinadas.

Por Componente: Os Serviços Transformam a Economia

O hardware representou 47,25% da receita de 2024, refletindo os ciclos de investimento em headsets e plataformas de movimento. No entanto, os serviços mostram o CAGR mais acentuado de 23,32%, à medida que o treinamento baseado em assinatura, a atualização de conteúdo e a análise em nuvem ganham preferência. As companhias aéreas preferem modelos de despesas operacionais que distribuem os custos e mantêm os currículos sempre atualizados. A rede global da CAE exemplifica a mudança: a empresa abriu novos centros em Las Vegas e Savannah para fornecer cursos independentes de headset sob demanda.[5]Aerospace and Defense Review, "Futuro do Treinamento de Aviação," aerospacedefensereview.com Os fornecedores agrupam aluguéis de headsets, atualizações de software e análises de desempenho em acordos plurianuais, limitando a obsolescência de ativos. As ferramentas de criação nativas em nuvem permitem que os instrutores adaptem rapidamente variantes de lições, acelerando a adição de aeronaves do tipo frota após a certificação. A convergência do 5G e da computação de borda desloca ainda mais o valor do hardware para os serviços gerenciados, sustentando a durabilidade da receita recorrente.

Por Aplicação: O Entretenimento Redefine a Experiência na Cabine

O treinamento de pilotos e tripulação deteve 53,15% dos gastos de 2024 devido aos padrões de proficiência obrigatórios e ao ROI estabelecido. No entanto, o entretenimento de passageiros a bordo está crescendo a um CAGR de 22,13%, à medida que as transportadoras buscam diferenciar suas cabines premium. Após feedback positivo dos clientes, a Lufthansa e a Meta expandiram os testes do Quest 3 para rotas adicionais, sinalizando a aceitação mainstream do entretenimento a bordo baseado em headset. As equipes de manutenção utilizam sobreposições de AR para reduzir erros de instalação de chicotes de fiação, e os exercícios de tripulação de cabine aproveitam plataformas 6-DoF para prática realista de supressão de incêndios. Os aeroportos exploram a orientação por AR e a logística de bagagem, e as instalações de MRO integram a verificação de torque guiada por headset. Cada caso de uso alimenta um ciclo virtuoso que amplia a utilização da plataforma além das horas de treinamento.

Por Usuário Final: As Autoridades Aeroportuárias Aceleram a Digitalização

As companhias aéreas dominaram 49,18% da demanda de 2024, justificada por ganhos diretos em segurança, custos e experiência do passageiro. As autoridades aeroportuárias, porém, estão em uma trajetória de CAGR de 23,25%, utilizando gêmeos digitais e painéis de AR para otimizar a alocação de portões e o fluxo de multidões. O centro de controle imersivo do Aeroporto Internacional Hamad demonstra como a equipe equipada com headsets pode visualizar as densidades de passageiros ao vivo e o status dos ativos, melhorando assim os tempos de resposta. Os provedores de MRO incorporam AR em cartões de tarefas eletrônicos para atender aos requisitos de rastreabilidade regulatória, e os OEMs de aeronaves integram demonstrações ao cliente guiadas por headset durante as campanhas de vendas. As academias de defesa continuam a ampliar os programas de VR para plataformas de asa rotativa e sustentação motorizada, apoiadas pelas recentes regras de sustentação motorizada da FAA que exigem novos formatos de currículo.

Análise Geográfica

A América do Norte contribuiu com 39,19% da receita de 2024, impulsionada por grandes orçamentos de defesa, infraestrutura madura de simuladores e orientação proativa da FAA que legitima o treinamento em realidade mista. O tamanho do mercado de AR/VR da região se beneficia de parcerias, como as estabelecidas entre a Boeing e a Microsoft, que demonstraram reduções de dois dígitos no tempo de inatividade de aeronaves por meio de programas de manutenção com HoloLens. O capital de risco apoia empresas emergentes de headsets, e os custos de mão de obra sindicalizada reforçam a adoção de tecnologia para reduzir as horas em sala de aula.

Projeta-se que a região da Ásia-Pacífico cresça a um CAGR de 24,22%, refletindo a rápida expansão de frotas e a necessidade antecipada da região por 19.500 novas aeronaves até 2043. O mercado de serviços de aviação da China está projetado para crescer de USD 23 bilhões em 2024 para USD 61 bilhões até 2043, com os serviços de manutenção esperados para representar a maior participação. Aeroportos como o Beijing Daxing implantam portões de reconhecimento facial com AR habilitados por 5G que reduzem os tempos de embarque, sinalizando a prontidão do ecossistema para fluxos de trabalho imersivos.

A Europa sustenta um crescimento equilibrado sustentado pelo claro quadro de condições especiais da EASA e pelas linhas de produção de realidade mista da Airbus, que relatam reduções de 80% no tempo de validação de design. As 20.000 sessões de VR da Lufthansa exemplificam a maturidade dos programas das companhias aéreas, realizadas anualmente, enquanto os clusters de OEMs e fornecedores na França e na Alemanha testam revisões de design no estilo metaverso. A adoção no Oriente Médio e na África permanece incipiente, mas é acelerada pela modernização de hubs; o gêmeo digital do Aeroporto Internacional Hamad comprova o ROI inicial e atrai pares regionais.

Cenário Competitivo

O setor de AR/VR na aviação exibe fragmentação moderada. Os principais titulares aeroespaciais, como The Boeing Company, Airbus SE e CAE Inc., aproveitam profunda expertise no domínio, enquanto os grandes players de tecnologia, incluindo Microsoft Corporation e Magic Leap, Inc., fornecem ópticas avançadas e infraestruturas em nuvem. Os players de nicho Varjo Technologies Oy, SimX, Inc. e Vrgineers, Inc. concentram-se em headsets e simuladores específicos para aviação. As parcerias dominam as estratégias de entrada no mercado; por exemplo, a CAE Inc. se une a OEMs de mobilidade aérea avançada para treinamento de eVTOL, e a The Boeing Company colabora com a Microsoft em manutenção de realidade mista.

A concorrência está cada vez mais centrada em credenciais regulatórias, mitigação do enjoo de simulador e abertura dos pipelines de conteúdo, em vez de especificações básicas de headsets. Oportunidades de espaço em branco persistem na automação de operações de solo aeroportuário e na padronização de conteúdo em toda a frota. A profundidade de propriedade intelectual e os históricos de certificação são barreiras de entrada fundamentais que dissuadem novos entrantes de VR pura.

Líderes do Setor de Realidade Aumentada e Virtual na Aviação

CAE Inc.

The Boeing Company

Airbus SE

Microsoft Corporation

Honeywell International, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: No APEX FTE EMEA, as companhias aéreas foram incentivadas a adotar XR e IA para modernizar o treinamento e a experiência do passageiro, dando continuidade à implantação no FTE Global.

- Abril de 2025: Após testes bem-sucedidos na classe executiva, a Lufthansa e a Meta expandiram o programa de entretenimento a bordo Quest 3.

- Janeiro de 2025: A CAE e a Vertical Aerospace formaram uma aliança global de treinamento de pilotos de eVTOL usando simuladores de realidade mista.

- Dezembro de 2024: A Vertex Solutions, a Varjo e a Aechelon venceram um contrato da FAA para redefinir os padrões de simulação de voo em VR.

- Outubro de 2024: A CAE lançou o primeiro aplicativo imersivo de treinamento de pilotos para Apple Vision Pro.

Escopo do Relatório Global do Mercado de Realidade Aumentada e Virtual na Aviação

| Realidade Aumentada (AR) |

| Realidade Virtual (VR) |

| Realidade Mista (MR) |

| Hardware |

| Software |

| Serviços |

| Treinamento de Pilotos e Tripulação |

| Suporte de Manutenção e Engenharia |

| Exercícios de Segurança de Tripulação de Cabine |

| Entretenimento de Passageiros a Bordo |

| Operações Aeroportuárias e Manuseio em Solo |

| Companhias Aéreas |

| Provedores de MRO |

| OEMs de Aeronaves |

| Autoridades Aeroportuárias |

| Academias de Defesa |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tecnologia | Realidade Aumentada (AR) | ||

| Realidade Virtual (VR) | |||

| Realidade Mista (MR) | |||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Aplicação | Treinamento de Pilotos e Tripulação | ||

| Suporte de Manutenção e Engenharia | |||

| Exercícios de Segurança de Tripulação de Cabine | |||

| Entretenimento de Passageiros a Bordo | |||

| Operações Aeroportuárias e Manuseio em Solo | |||

| Por Usuário Final | Companhias Aéreas | ||

| Provedores de MRO | |||

| OEMs de Aeronaves | |||

| Autoridades Aeroportuárias | |||

| Academias de Defesa | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de realidade aumentada e virtual na aviação em 2025?

O tamanho do mercado de realidade aumentada e virtual (AR/VR) na aviação é de USD 3,47 bilhões em 2025.

Qual segmento de tecnologia está crescendo mais rapidamente?

A realidade mista (MR) está projetada para se expandir a um CAGR de 22,10% até 2030 devido aos seus benefícios de sobreposição dual virtual-física.

O que impulsiona o investimento das companhias aéreas em treinamento de AR/VR?

As companhias aéreas visam reduzir os custos de treinamento em até 40% e enfrentar a escassez de pilotos de 2,4 milhões de profissionais prevista para 2044.

Por que as autoridades aeroportuárias estão adotando AR/VR?

Elas utilizam gêmeos digitais e painéis de AR para gerenciar o fluxo de passageiros e as operações, apoiando um CAGR de 23,25% para o segmento.

Qual é a principal restrição para uma adoção mais ampla?

Os altos custos iniciais de hardware e conteúdo reduzem a acessibilidade no curto prazo para operadores menores.

Qual região crescerá mais rapidamente até 2030?

A Ásia-Pacífico lidera com um CAGR de 24,22%, impulsionada pela expansão de frotas e investimentos em infraestrutura em larga escala.

Página atualizada pela última vez em: