Tamanho e Participação do Mercado de Assentos Automotivos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

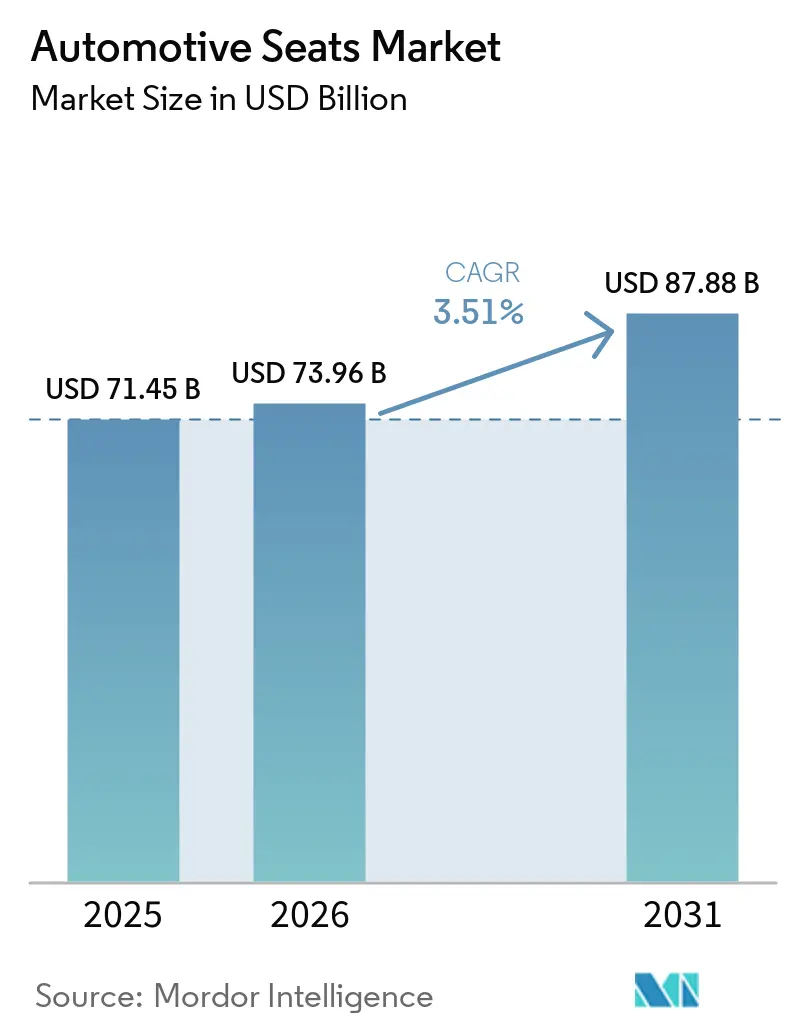

| Tamanho do Mercado (2026) | 73.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 87.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.51% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Assentos Automotivos por Mordor Intelligence

O tamanho do mercado de assentos automotivos em 2026 é estimado em USD 73,96 bilhões, crescendo a partir do valor de 2025 de USD 71,45 bilhões, com projeções para 2031 indicando USD 87,88 bilhões, crescendo a um CAGR de 3,51% no período 2026-2031. O crescimento permanece positivo à medida que a eletrificação, os recursos de direção autônoma e a crescente preferência por conforto premium impulsionam o redesenho de estruturas de assentos, almofadas e componentes eletrônicos. As montadoras continuam a especificar estruturas mais leves para compensar o peso das baterias, enquanto os consumidores preferem funções de acionamento elétrico, ventilação e massagem que elevam os preços médios de venda. A volatilidade das matérias-primas e as rígidas normas de segurança exercem pressão de custos em toda a cadeia de valor, mas os fornecedores de primeiro nível mantêm poder de precificação devido à sua profunda integração com os programas de veículos. A Ásia-Pacífico lidera a demanda por volume e a adoção de tecnologia, à medida que as fábricas chinesas, indianas e japonesas ampliam a capacidade para plataformas de combustão interna e elétricas.

Principais Conclusões do Relatório

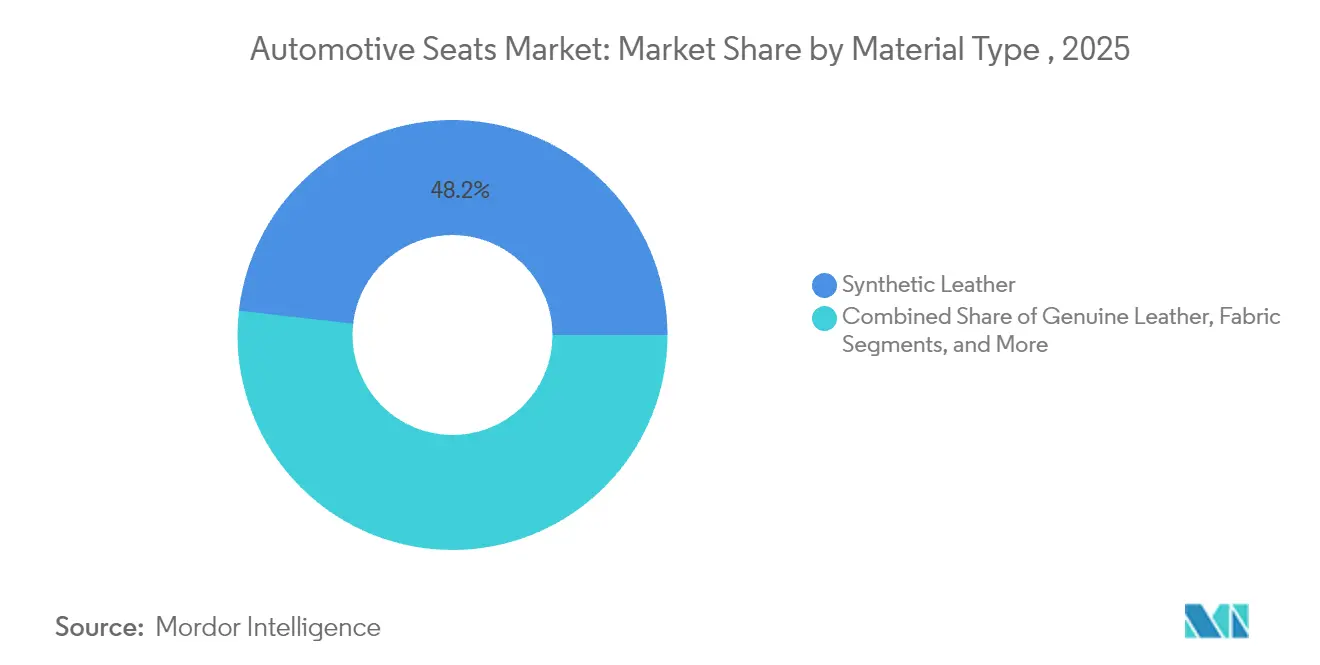

- Por tipo de material, o couro sintético detinha 48,20% do tamanho do mercado de assentos automotivos em 2025 e tem previsão de avançar a um CAGR de 5,35% até 2031.

- Por tecnologia, os assentos padrão (manuais) representaram 57,80% da participação de receita em 2025, enquanto os assentos ventilados devem se expandir a um CAGR de 5,89% até 2031 no mercado de assentos automotivos.

- Por canal de vendas, os programas OEM dominaram com 90,00% de participação de receita em 2025, enquanto o canal de pós-venda tem previsão de crescer a um CAGR de 7,54% até 2031 no mercado de assentos automotivos.

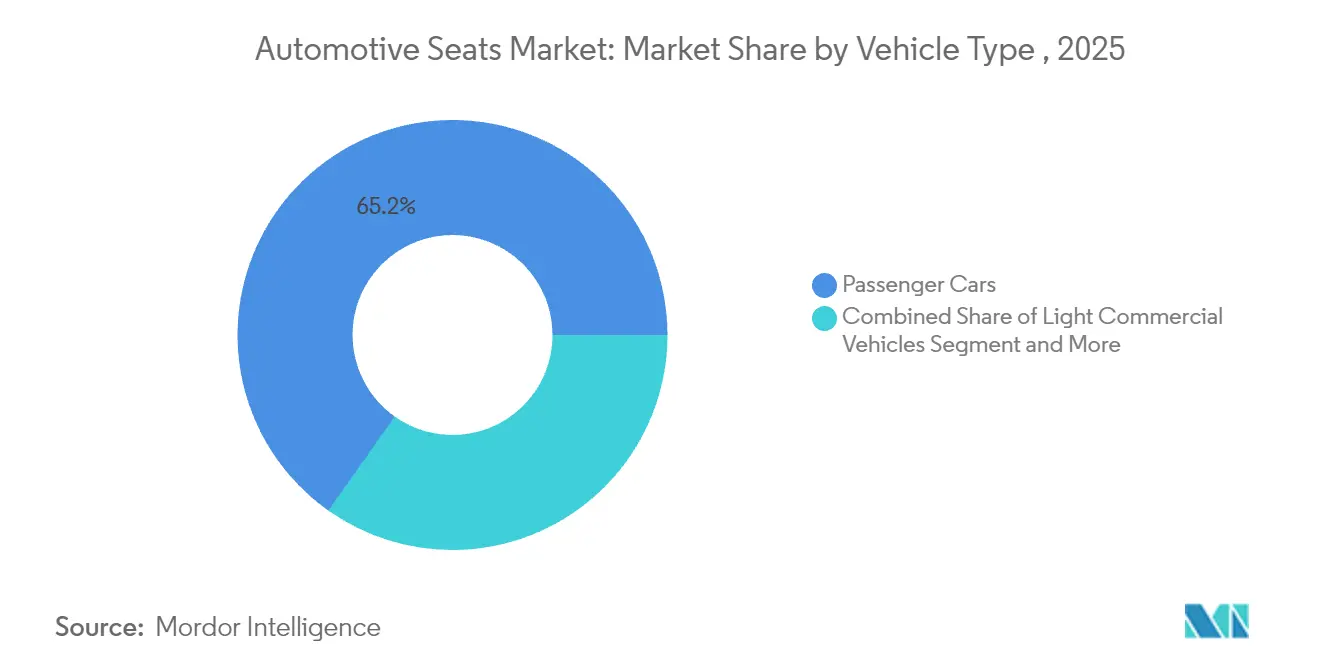

- Por tipo de veículo, os automóveis de passeio representaram 65,20% da receita global em 2025, crescendo a um CAGR de 3,58% até 2031 no mercado de assentos automotivos.

- Por tipo de assento, os formatos de banco e banco dividido lideraram com 48,20% de participação de receita em 2025; os assentos tipo balde têm projeção de registrar o CAGR mais rápido de 5,44% até 2031 no mercado de assentos automotivos.

- Por geografia, a Ásia-Pacífico capturou 46,40% da participação do mercado de assentos automotivos em 2025; projeta-se que registre o CAGR mais rápido de 3,69% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Assentos Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Produção Global de Veículos Leves, especialmente SUVs | +0.8% | Global, liderado pela Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente Demanda por Assentos com Acionamento Elétrico, Ventilados e de Massagem | +0.6% | América do Norte e União Europeia | Longo prazo (≥ 4 anos) |

| Assentos Leves para Atender às Metas de CO₂ | +0.5% | Foco na União Europeia, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Layouts de Cabine Flexíveis em Plataformas Skateboard para Veículos Elétricos | +0.4% | China e polos globais de veículos elétricos | Médio prazo (2-4 anos) |

| Frotas de Mobilidade como Serviço que Necessitam de Acabamento Durável e de Fácil Limpeza | +0.3% | América do Norte e União Europeia urbanas | Médio prazo (2-4 anos) |

| Sistemas de Monitoramento de Ocupantes Habilitados por Inteligência Artificial | +0.2% | Segmentos premium em todo o mundo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Produção Global de Veículos Leves, Especialmente SUVs

Os SUVs atingiram 54% das vendas globais de automóveis em 2024, aumentando o conteúdo de assentos por veículo e elevando a demanda por reforços laterais, configurações de múltiplas fileiras e acabamento premium. Os fabricantes da Ásia-Pacífico se beneficiam à medida que a renda disponível e a urbanização aumentam a penetração dos SUVs. Os SUVs elétricos ganham mais impulso; 20% das vendas de SUVs em 2023 eram totalmente elétricos, gerando novos pedidos de estruturas leves e gerenciamento térmico integrado que compensam a massa das baterias. A Agência Internacional de Energia relata que a maioria dos SUVs ainda funciona com combustível fóssil, deixando um potencial substancial para a inovação em assentos eletrificados que integram resfriamento ativo, aquecimento e estruturas otimizadas em peso [1]"Perspectiva Global de Veículos Elétricos 2024," Agência Internacional de Energia, iea.org.

Crescente Demanda dos Consumidores por Assentos com Acionamento Elétrico, Ventilados e de Massagem

Recursos premium antes limitados a marcas de luxo aparecem cada vez mais em modelos de segmento médio. A plataforma ComfortMax da Lear Corporation reduz os tempos de resposta de aquecimento e ventilação em 40% e reduz pela metade a complexidade de montagem, permitindo implementações em escala pelas OEMs [2]"Visão Geral da Tecnologia ComfortMax," Lear Corporation, lear.com. Os assentos ventilados representam o segmento de tecnologia de crescimento mais rápido, com um CAGR de 6,12%, pois o conforto térmico ajuda os veículos elétricos a preservar a autonomia de condução. Os sistemas de massagem agora incorporam feedback biométrico para reduzir o estresse dos ocupantes, transformando os assentos em centros de bem-estar e abrindo receita recorrente por meio de atualizações habilitadas por software no mercado de assentos automotivos.

Pressão das Montadoras por Assentos Leves para Atender às Metas de CO₂

Os fornecedores aplicam plásticos reforçados com fibra de carbono, magnésio e compósitos de fibra natural para reduzir a massa dos assentos em 20–60%. O assento esportivo conceitual da BMW, que utiliza polímeros de base vegetal, reduz sua pegada de carbono em 90% em comparação com um design convencional de assento tipo balde [3]"Conceito de Assento M Visionary Materials," BMW Group, bmwgroup.com. Cada quilograma removido aumenta a autonomia de condução dos veículos elétricos e ajuda as montadoras a evitar penalidades de emissões em regiões com limites de frota cada vez mais rígidos.

Plataformas Skateboard Eletrificadas que Permitem Layouts de Cabine Flexíveis

Os designs com bateria no piso eliminam túneis e rotas de escapamento, liberando espaço interior. A cabine XiM25 da Yanfeng apresenta assentos rotativos de gravidade zero combinados com proteção integrada contra colisões para aproveitar esse espaço. Os assentos dianteiros com giro de 270 graus da Magna entram em produção em massa no final de 2024 para uma OEM chinesa, ilustrando a onda comercial de pacotes de assentos flexíveis no mercado de assentos automotivos.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços Voláteis de Couro, Espuma e Polímeros | -0.7% | Global, agudo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Custos Crescentes de Testes de Segurança e Homologação | -0.5% | União Europeia e América do Norte | Médio prazo (2-4 anos) |

| Ciclos de Renovação Lentos nas OEMs Tradicionais | -0.3% | Mercados maduros | Longo prazo (≥ 4 anos) |

| Sistemas Alternativos de Conforto que Reduzem a Demanda Premium | -0.2% | Mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Couro, Espuma e Polímeros Avançados

Os preços do aço mais que dobraram entre 2020 e 2021, e o conteúdo de matérias-primas por veículo aumentou de USD 2.200 para USD 4.125, comprimindo as margens dos fornecedores de assentos. A espuma de poliuretano, que cobre mais de 90% das almofadas de assentos, acompanha as oscilações do preço do petróleo, expondo os fabricantes a picos de custo difíceis de repassar durante o programa. Os fornecedores respondem redesenhando as geometrias das almofadas para reduzir o volume de espuma e qualificando misturas de polímeros reciclados no mercado de assentos automotivos.

Custos Rigorosos de Testes de Segurança e Homologação

As regras atualizadas da FMVSS 207 e FMVSS 210 nos Estados Unidos exigem testes dinâmicos e de ancoragem adicionais, aumentando os gastos de capital com equipamentos como dispositivos de aplicação de força no valor de USD 8.000. Os regulamentos europeus acrescentam protocolos de desempenho em impacto lateral e chicotada, estendendo os cronogramas de testes e aumentando os orçamentos de certificação, especialmente para pequenos participantes no mercado de assentos automotivos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: O Couro Sintético Equilibra Custo e Estética

O couro sintético detinha 48,20% da participação do mercado de assentos automotivos em 2025 e tem projeção de crescer a um CAGR de 5,35%, ressaltando seu duplo apelo de acessibilidade e aparência premium. Os programas de equipamento original valorizam sua textura consistente, resistência a manchas e limpeza simplificada, o que reduz as reclamações de garantia no serviço de frota. O tecido permanece consolidado nos modelos de entrada, enquanto o couro genuíno persiste no topo, mas enfrenta preocupações com sustentabilidade e volatilidade de fornecimento. Fibras naturais como linho e cânhamo entram nos encostos e reforços de almofadas de assentos à medida que as OEMs buscam materiais circulares, mas os prêmios de preço ainda limitam a implantação em volume.

O acabamento SofTex da Toyota produz 85% menos CO₂ durante a fabricação do que o couro genuíno, ajudando a empresa a se alinhar com as metas de emissões médias de frota. A Continental e a Magna prototipam almofadas de bioespuma que facilitam a reciclagem ao eliminar adesivos de materiais mistos. Esses desenvolvimentos sinalizam uma mudança em direção a almofadas de material único projetadas para desmontagem simples no fim da vida útil do veículo, a fim de atender às diretrizes de economia circular europeias no mercado de assentos automotivos.

Por Tecnologia: Assentos Padrão Dominam, Sistemas Ventilados Crescem Rapidamente

Os ajustadores manuais ainda representam 57,80% da participação global em 2025, refletindo a sensibilidade ao custo nos mercados emergentes e nos acabamentos básicos. As variantes ventiladas, no entanto, registram um CAGR de 5,89%, mostrando como os compradores valorizam o conforto térmico tanto em climas quentes quanto frios. As opções aquecidas permanecem um item básico na América do Norte, enquanto os ajustadores elétricos formam uma ponte entre as linhas econômica e de luxo, oferecendo perfis de memória e módulos lombares sem integração complexa de climatização no mercado de assentos automotivos.

Os assentos inteligentes que monitoram postura e sinais vitais estão avançando rapidamente nos veículos elétricos premium. A Hyundai Transys integra aquecedores de fibra de carbono de baixo consumo de energia, algoritmos dinâmicos de cuidado corporal e funções de inclinação para entrada no Kia EV9, comprovando um caminho de produção em massa para conforto totalmente definido por software. Os fornecedores também estão incorporando unidades de controle habilitadas para atualizações remotas, permitindo o desbloqueio de recursos futuros que distribuem a receita além do ponto de venda no mercado de assentos automotivos.

Por Canal de Vendas: A Integração OEM Domina, mas o Pós-Venda Online Ganha Espaço

Os contratos OEM representaram 91,00% da receita de 2025 porque os assentos devem se alinhar com as estruturas de segurança, eletrônicos e desempenho em testes de colisão. As montadoras bloqueiam as decisões de fornecimento antecipadamente, criando altos custos de troca que protegem a participação dos fornecedores de primeiro nível. Os grandes fornecedores operam sequenciamento just-in-time próximo às plantas de montagem final para reduzir o estoque e a exposição à garantia, ao mesmo tempo em que atendem às regras de conteúdo regional no mercado de assentos automotivos.

A demanda do pós-venda, no entanto, está crescendo a um CAGR de 7,54%, à medida que a idade média dos veículos nos Estados Unidos atinge 12,6 anos e os proprietários buscam renovações interiores, aquecedores de retrofit e capas personalizadas. O comércio eletrônico permite kits diretos ao consumidor que contornam as margens dos revendedores, e mais de 60% das vendas de equipamentos especiais agora se originam de compradores com menos de 45 anos que tomam decisões de compra online. Ferramentas digitais de ajuste, tutoriais em vídeo e envio rápido reduzem o tempo de instalação, incentivando upgrades faça-você-mesmo que prolongam a vida útil do veículo e personalizam as cabines para atender às necessidades de estilo de vida no mercado de assentos automotivos.

Por Tipo de Veículo: Automóveis de Passeio Lideram, Plataformas Comerciais Criam Novos Nichos

Os automóveis de passeio geraram 65,20% da receita de 2025 com uma perspectiva de CAGR de 3,58%, refletindo a forte adoção de SUVs e crossovers que aumenta a contagem de assentos e o conteúdo de acabamento. Os compradores esperam flexibilidade em múltiplas fileiras, reclinação elétrica e ancoragens para cadeirinhas infantis que atendam a normas de segurança rigorosas, o que eleva o valor dos assentos por veículo.

As vans comerciais leves e os ônibus intermunicipais formam um nicho crescente e sensível ao peso, à medida que a logística de comércio eletrônico e a eletrificação do transporte público se expandem. Os fabricantes de assentos oferecem estruturas slim e almofadas de troca rápida que preservam a carga útil e ampliam a autonomia de condução. Os veículos elétricos de entrega de última milha preferem capas sintéticas duráveis para fácil limpeza entre turnos, enquanto as frotas de caminhões pesados especificam assentos tipo balde com suspensão a ar que reduzem a fadiga do motorista, apoiando a retenção em mercados de trabalho apertados.

Por Tipo de Assento: Formatos de Banco Mantêm Volume, Assentos Tipo Balde Avançam nas Fronteiras Tecnológicas

Os assentos de banco e banco dividido capturaram uma participação de 48,20% em 2025 ao maximizar a largura da cabine em picapes, SUVs familiares e miniônibus. Seus mecanismos simples de deslizamento e dobramento mantêm os custos baixos para compradores de mercados emergentes e operadores de frota que priorizam a capacidade de passageiros. Os assentos dobráveis adicionam lugares temporários em caminhões de cabine dupla e vans comerciais, atendendo a necessidades multiuso sem redesenhar todo o interior.

Os assentos tipo balde, com projeção de crescimento a um CAGR de 5,44%, dominam os segmentos esportivos e de luxo, onde os compradores pagam prêmios por suporte lateral, airbags integrados e estilo personalizado. As poltronas capitão em SUVs de três fileiras oferecem corredores de passagem e zonas de climatização individuais, aumentando o luxo percebido. As cadeirinhas infantis continuam a estimular a inovação em proteção contra impacto lateral e simplicidade de trava ISOFIX, enquanto as marcas de desempenho experimentam estruturas de carbono reciclado, apoios com feedback tátil e transdutores de áudio integrados ao assento que aumentam o engajamento durante os modos de viagem autônoma.

Análise Geográfica

A Ásia-Pacífico lidera com 46,40% de receita e uma perspectiva de CAGR de 3,69%, impulsionada pelo boom de veículos elétricos da China, pelo segmento de SUVs compactos de rápido crescimento da Índia e pelo investimento sustentado do Japão em eletrônicos de assentos. Projeta-se que a China atinja 45% de penetração de veículos elétricos nas vendas de novos carros em 2025, mantendo os fornecedores de assentos ocupados com estruturas mais leves e designs de resfriamento integrado. As políticas indianas que subsidiam triciclos elétricos e vans de entrega aceleram a demanda por acabamentos duráveis e de baixa manutenção, adequados a ciclos de uso intensivo. Inovadores japoneses como a Toyota Boshoku apresentam assentos de relaxamento com movimento de cadeira de balanço e áudio personalizado, demonstrando o impulso da região em direção ao conforto holístico dos passageiros.

A Europa se concentra na redução de emissões e na reciclabilidade. Os regulamentos endurecem a rastreabilidade de materiais e a contabilidade de carbono do ciclo de vida, incentivando assentos construídos com espumas de base biológica e capas facilmente separáveis. A plataforma de assento para caminhões da FORVIA afirma 40% menos CO₂ do que os designs convencionais, provando que a conformidade pode coexistir com o conforto do motorista. A América do Norte, caracterizada por alta participação de picapes e SUVs, mostra crescente padronização de assentos ventilados e aquecidos nos modelos de acabamento médio. Os fornecedores aproveitam a proximidade com os centros de fabricação de Detroit e do México para localizar a estampagem de metal e a produção de almofadas, reduzindo o risco logístico e atendendo às regras de conteúdo regional do Acordo Estados Unidos-México-Canadá.

O Oriente Médio, a África e a América do Sul oferecem potencial de expansão a longo prazo. Os governos apoiam a montagem local para desenvolver ecossistemas automotivos, criando oportunidades para assentos de banco e dobráveis simplificados e econômicos que atendam aos requisitos de estradas acidentadas. As compras de frotas nos setores de transporte por aplicativo e miniônibus abrem demanda por couro sintético de fácil limpeza e módulos de assentos de troca rápida que preservam o tempo de atividade em ambientes com infraestrutura de serviço limitada.

Cenário Competitivo

O mercado de assentos automotivos permanece oligopolístico. Adient, Lear, Forvia e Toyota Boshoku são fornecedores de primeiro nível que abastecem a maioria dos principais programas de veículos. Sua escala desbloqueia compras vantajosas, processamento de metal interno e gerenciamento de programas globais, o que se traduz em resiliência de preços durante picos de matérias-primas. Ao mesmo tempo, a pressão por inovação aumenta à medida que as startups de veículos elétricos buscam sistemas de assentos inteligentes e leves em prazos comprimidos.

Os fornecedores de primeiro nível perseguem estratégias paralelas: eficiência operacional em estruturas de alto volume e tecnologia diferenciada em módulos premium. A aquisição da WIP Industrial Automation pela Lear, no âmbito de seu roteiro IDEA, incorpora robótica e gêmeos digitais na montagem de almofadas, visando menos defeitos e trocas de modelo mais rápidas. A Forvia implanta compósitos de fibra natural NAFILean para reduzir a massa e aumentar as credenciais de sustentabilidade, apoiando a conformidade das OEMs com os regulamentos de ciclo de vida que estão por vir. A Toyota Boshoku investe em recursos de gerenciamento de som e purificação de ar integrados aos apoios de cabeça, atraindo compradores conscientes do bem-estar.

O risco de disrupção vem de participantes de tecnologia que incorporam sensores, mecatrônica e software em estruturas convencionais. Empresas de eletrônicos colaboram diretamente com fabricantes de veículos elétricos, contornando os longos ciclos de renovação automotiva. Os fornecedores de assentos contra-atacam abrindo arquiteturas eletrônicas modulares e fazendo parcerias em serviços de dados baseados em nuvem que monetizam análises de uso de assentos. À medida que os recursos autônomos avançam, as configurações giratórias e de lounge convidam novos concorrentes do setor de móveis, levando os participantes estabelecidos a expandir as capacidades de design além dos formatos tradicionais.

Líderes do Setor de Assentos Automotivos

Lear Corporation

Adient PLC

Forvia SE

Toyota Boshoku Corporation

Magna International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Lear Corporation confirmou a integração do ComfortMax em veículos da General Motors a partir do segundo trimestre de 2025, oferecendo resposta térmica 40% mais rápida e complexidade de montagem 50% menor.

- Outubro de 2024: A Yanfeng apresentou a cabine inteligente XiM25 para a Geração Z com assentos adaptativos de gravidade zero e proteção SafeUnit™ integrada.

- Setembro de 2024: A FORVIA apresentou um portfólio de assentos leves para caminhões na IAA Transportation 2024, alcançando até 40% de redução de CO₂.

- Junho de 2024: A Magna garantiu um contrato de assentos reconfiguráveis com assentos dianteiros com giro de 270 graus para uma OEM chinesa, entrando em produção em massa no quarto trimestre de 2024.

Escopo do Relatório Global do Mercado de Assentos Automotivos

O objetivo de um assento automotivo é proporcionar conforto ao motorista. Os carros em movimento podem transmitir vibrações próximas à frequência de ressonância da coluna vertebral humana de 3 Hz, por isso o agente de amortecimento é especialmente importante. Para acomodar diferentes tipos de corpo, a base geralmente pode ser movida para frente e para trás em trilhos de metal, bem como para cima e para baixo. Esse movimento é realizado por meio do uso de travas manuais ou alavancas elétricas.

O Mercado de Assentos Automotivos é segmentado por Tipo de Material (Couro Sintético, Couro Genuíno e Tecido), Tecnologia (Assentos Padrão, Assentos com Acionamento Elétrico, Assentos Ventilados e Outros Assentos), Vendas (OEM e Pós-Venda) e Geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). O relatório oferece o tamanho do mercado em valor (USD Bilhões) e previsões para todos os segmentos acima.

| Couro Sintético |

| Couro Genuíno |

| Tecido |

| Fibra Natural e Outros |

| Assentos Padrão (Manuais) |

| Assentos com Acionamento Elétrico |

| Assentos Ventilados |

| Assentos Aquecidos |

| Assentos de Massagem |

| Assentos Inteligentes / Integrados com Inteligência Artificial |

| OEM |

| Pós-Venda |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Motocicletas e Triciclos |

| Assentos de Banco / Banco Dividido |

| Assentos Tipo Balde |

| Poltronas Capitão / Assentos Individuais |

| Cadeirinhas de Segurança Infantil |

| Assentos Dobráveis / Auxiliares |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Egito | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Material | Couro Sintético | |

| Couro Genuíno | ||

| Tecido | ||

| Fibra Natural e Outros | ||

| Por Tecnologia | Assentos Padrão (Manuais) | |

| Assentos com Acionamento Elétrico | ||

| Assentos Ventilados | ||

| Assentos Aquecidos | ||

| Assentos de Massagem | ||

| Assentos Inteligentes / Integrados com Inteligência Artificial | ||

| Por Canal de Vendas | OEM | |

| Pós-Venda | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Motocicletas e Triciclos | ||

| Por Tipo de Assento | Assentos de Banco / Banco Dividido | |

| Assentos Tipo Balde | ||

| Poltronas Capitão / Assentos Individuais | ||

| Cadeirinhas de Segurança Infantil | ||

| Assentos Dobráveis / Auxiliares | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Egito | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de assentos automotivos?

O mercado está em USD 73,96 bilhões em 2026 e tem projeção de atingir USD 87,88 bilhões até 2031.

Qual região impulsiona a maior demanda por assentos automotivos?

A Ásia-Pacífico detém a maior participação de 46,40% e também é a região de crescimento mais rápido, com um CAGR de 3,69% até 2031.

Por que os assentos ventilados estão ganhando popularidade tão rapidamente?

Os assentos ventilados melhoram o conforto térmico e ajudam os veículos elétricos a conservar a energia da bateria, levando ao CAGR projetado de 5,89% do segmento.

Como a escolha do material afeta a lucratividade dos fabricantes de assentos?

O couro sintético oferece uma combinação atraente de custo, durabilidade e aparência, detendo 48,20% de participação e ajudando os fornecedores a gerenciar a volatilidade das matérias-primas.

Página atualizada pela última vez em: