Tamanho e Participação do Mercado de Blockchain Automotivo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

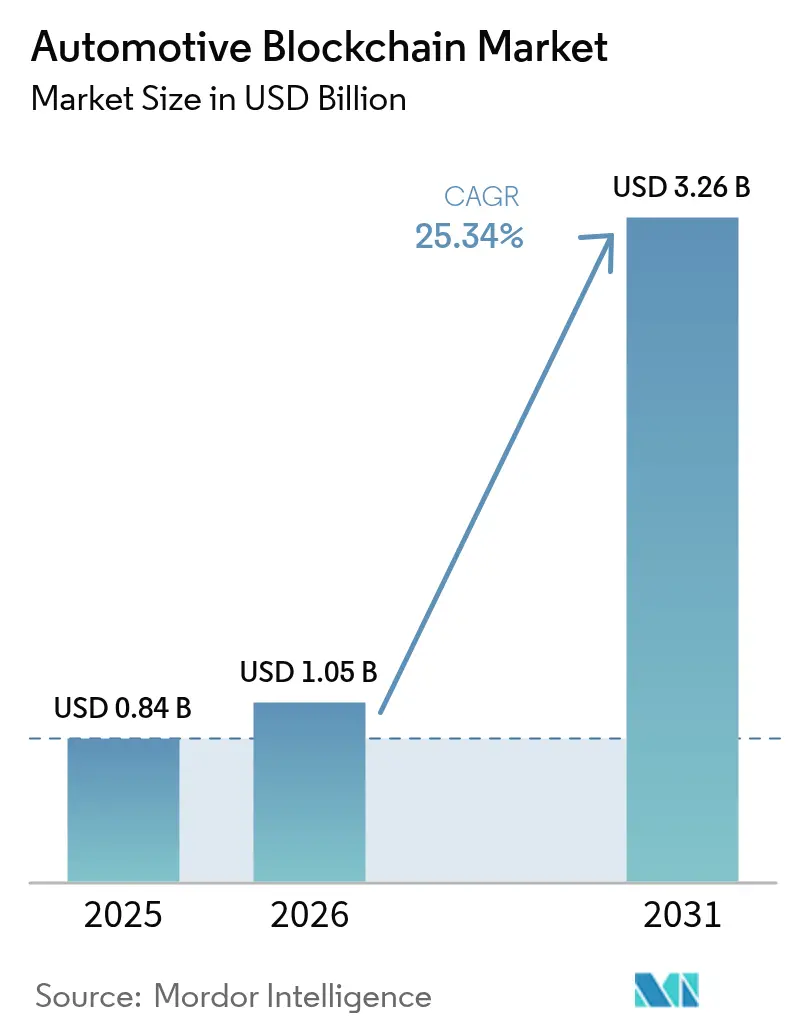

| Tamanho do Mercado (2026) | 1.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 25.34% CAGR |

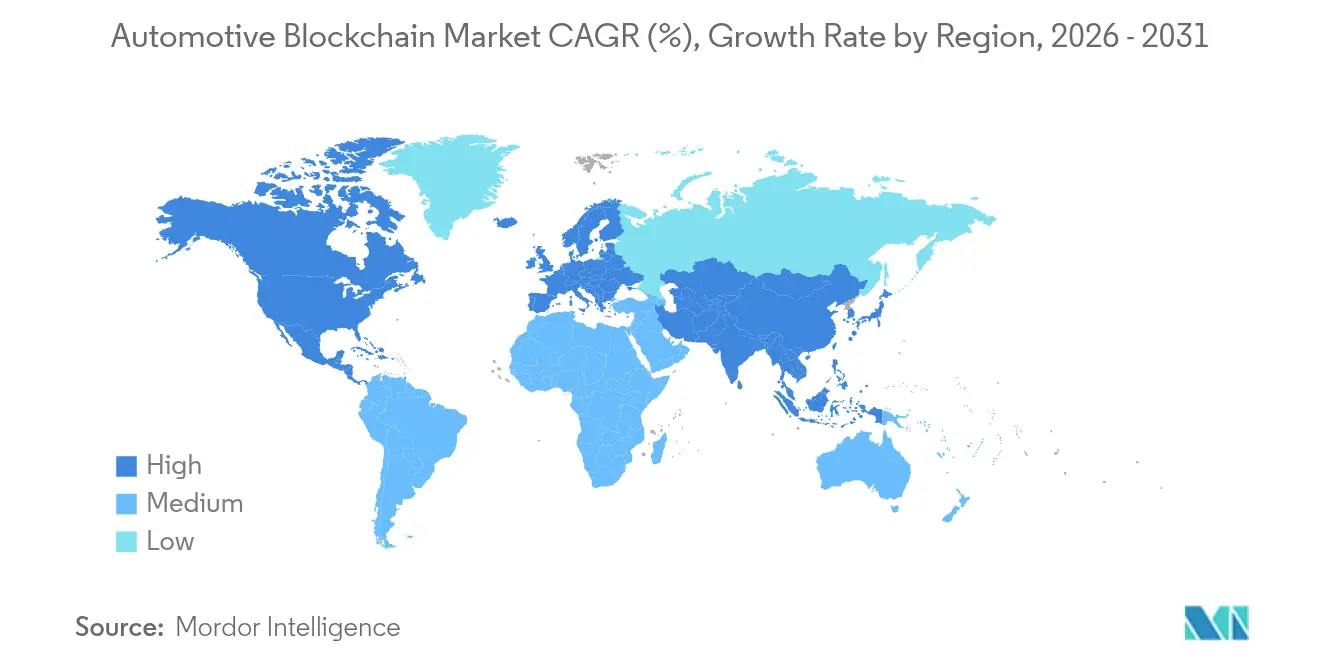

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Blockchain Automotivo por Mordor Intelligence

O tamanho do mercado de blockchain automotivo deve crescer de USD 0,84 bilhão em 2025 para USD 1,05 bilhão em 2026 e está previsto para atingir USD 3,26 bilhões até 2031 a um CAGR de 25,34% no período de 2026-2031. A expansão reflete a ampla digitalização do setor, no qual os registros distribuídos solucionam lacunas históricas em rastreabilidade de peças, segurança de dados e fluxos de trabalho de conformidade. A maior exposição a peças falsificadas, as emergentes exigências de passaporte de bateria e a migração para trilhos de pagamento Web3 estão acelerando os pilotos empresariais em implementações de grande escala. Os fabricantes de automóveis enxergam a tecnologia como uma camada integrada que conecta dados de veículos conectados a análises em tempo real, enquanto os reguladores reconhecem cada vez mais os registros distribuídos como o único mecanismo escalável para rastreabilidade de ponta a ponta. O mercado de blockchain automotivo também se beneficia de sinergias intersetoriais com negociação de energia e esquemas de economia circular, habilitando novas fontes de receita sem reformulação do hardware existente.

Principais Conclusões do Relatório

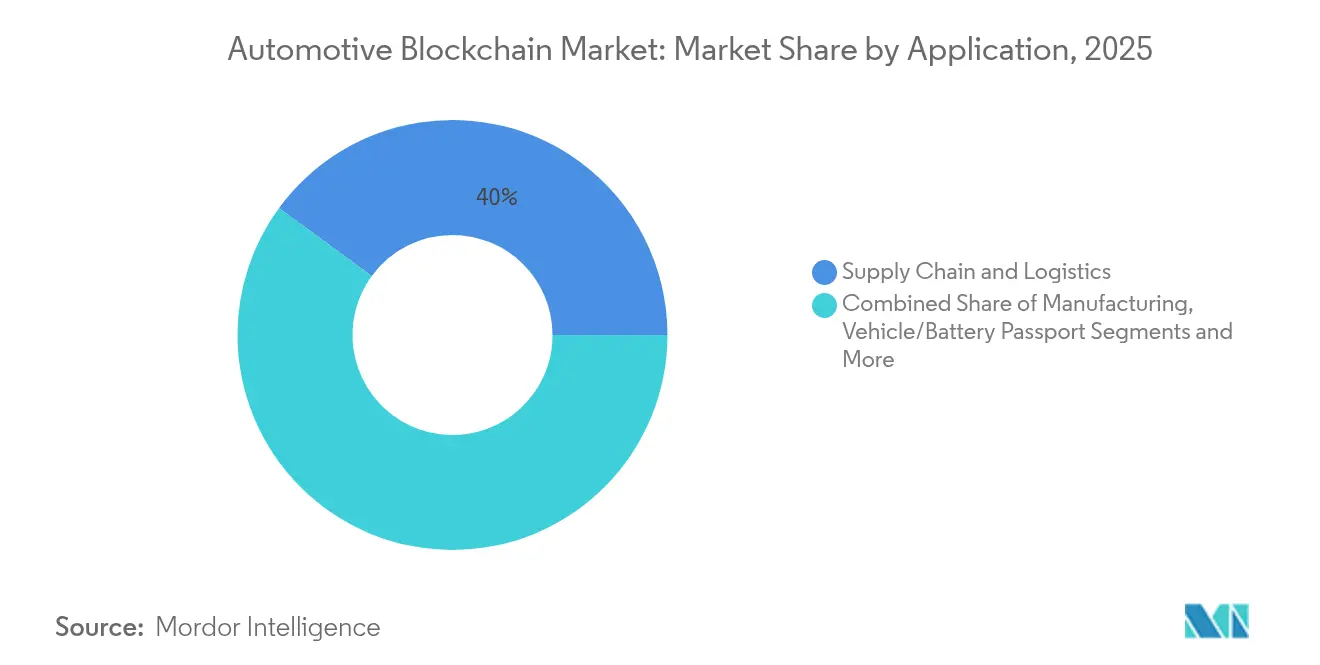

- Por aplicação, cadeia de suprimentos e logística detinham 39,95% da participação do mercado de blockchain automotivo em 2025, enquanto as soluções de passaporte de veículo e bateria estão previstas para registrar um CAGR de 30,12% até 2031.

- Por usuário final, os OEMs lideraram com 39,95% de participação de receita em 2025; as seguradoras devem crescer a um CAGR de 28,33% até 2031.

- Por tipo de blockchain, as redes privadas e permissionadas detinham 48,22% da participação do mercado de blockchain automotivo em 2025, enquanto as arquiteturas híbridas estão projetadas para um CAGR de 29,41% até 2031.

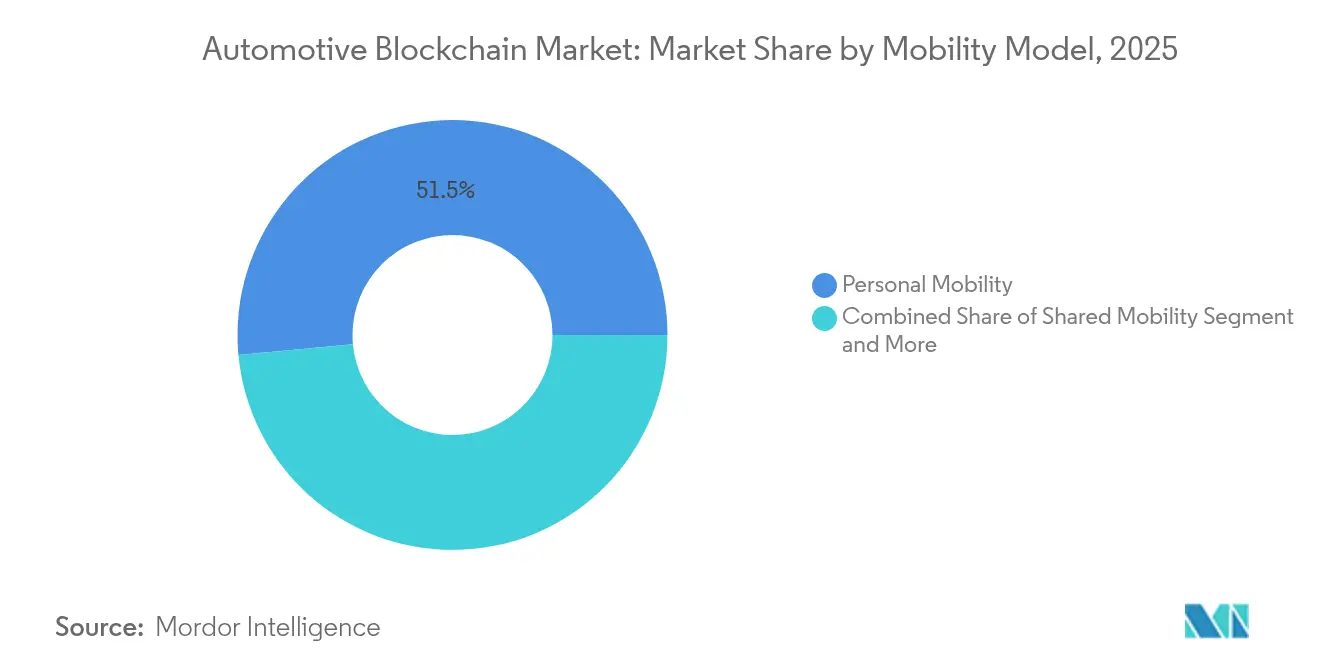

- Por modelo de mobilidade, os casos de uso de veículos pessoais representavam 51,48% do tamanho do mercado de blockchain automotivo em 2025, e as aplicações de mobilidade compartilhada devem acelerar a um CAGR de 33,08% até 2031.

- Por tipo de veículo, os automóveis de passeio representavam 64,05% do tamanho do mercado de blockchain automotivo em 2025; os veículos comerciais devem expandir-se a um CAGR de 36,87% entre 2026-2031.

- Por geografia, a América do Norte capturou 42,98% da participação do mercado de blockchain automotivo em 2025, enquanto a Ásia-Pacífico está posicionada para crescer a um CAGR de 30,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Blockchain Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de Passaporte de Bateria para Procedência de VEs | +5.1% | Obrigatório na UE a partir de 2027, com expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Transparência da Cadeia de Suprimentos e Combate à Falsificação | +4.2% | Global, com início na América do Norte e UE | Médio prazo (2-4 anos) |

| Necessidades de Segurança de Dados de Veículos Conectados e Autônomos | +3.8% | América do Norte e UE liderando, Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Requisitos de Auditoria de Responsabilidade para Atualizações de Software OTA | +3.4% | Global, mais rígido na UE e na América do Norte | Médio prazo (2-4 anos) |

| Adoção de Micropagamentos via Carteira de Veículo Web3 | +2.9% | Ásia-Pacífico como núcleo, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Incentivos de Rastreabilidade da Economia Circular | +2.7% | UE liderando, gradual na América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Passaporte de Bateria para Procedência de VEs

A regulamentação de passaporte de bateria da União Europeia para 2027 torna o blockchain indispensável para rastrear cada cátodo, ânodo e célula ao longo de um ciclo de vida de 15 anos. O passaporte do EX90 da Volvo registra a origem do cobalto, o conteúdo reciclado e as emissões de CO₂ em uma cadeia pública-permissionada que atende às auditorias previstas da UE com três anos de antecedência. Estimativas de consultorias situam os gastos de conformidade em EUR 10–15 por passaporte, transformando a regulamentação em uma fonte de receita de serviços para provedores de plataformas. O design de divulgação seletiva da Circulor protege dados sensíveis de fornecedores ao mesmo tempo que comprova a procedência aos reguladores. Os efeitos de expansão alcançam a América do Norte, onde os créditos fiscais da Califórnia podem depender de documentação equivalente, reforçando a penetração do mercado de blockchain automotivo entre as marcas de VEs norte-americanas.

Transparência da Cadeia de Suprimentos e Combate à Falsificação

A rastreabilidade habilitada por blockchain reduz o risco anual de peças falsificadas de USD 45 bilhões ao substituir a documentação manual por uma camada de dados imutável que abrange milhares de fornecedores. A plataforma XCEED da Renault Group já reduziu o tempo de processamento de relatórios de conformidade em 60% [1]"A XCEED da Renault Group Amplia a Conformidade com Blockchain," IBM, ibm.com. A Catena-X conecta mais de 150 empresas em uma rede de procedência compartilhada que converte intercâmbios fragmentados entre fornecedores em fluxos de dados contínuos e verificáveis. Essas iniciativas demonstram que um registro distribuído pode preservar a confidencialidade competitiva ao mesmo tempo que revela históricos invioláveis de peças a reguladores e clientes. O resultado é uma queda estrutural nas reclamações de garantia e nos custos de auditoria, fatores que fortalecem as perspectivas do mercado de blockchain automotivo. O consenso em torno de padrões abertos dentro da Catena-X reduz ainda mais o atrito de integração para novos fornecedores de nível n.

Necessidades de Segurança de Dados de Veículos Conectados e Autônomos

Os veículos conectados geram aproximadamente 25 GB de dados por hora, expondo os OEMs a riscos cibernéticos estimados em USD 505 bilhões em perdas potenciais até 2024. A autenticação descentralizada verifica pacotes de dados em milissegundos, eliminando os gargalos centrais que comprometem a segurança da condução autônoma. Os pedidos de patente da BMW Group confirmam o investimento em protocolos V2V protegidos por blockchain, antecipando o endosso regulatório de modelos de confiança distribuída para autonomia de Nível 4. Os registros imutáveis também simplificam a análise forense de incidentes, um pré-requisito à medida que os veículos trocam dados críticos de manobra. À medida que os custos de computação de borda caem, os fabricantes de automóveis integram nós leves diretamente nas unidades de controle eletrônico, incorporando o blockchain profundamente na pilha do veículo definido por software.

Requisitos de Auditoria de Responsabilidade para Atualizações de Software OTA

A ISO 24089 obriga os OEMs a documentar cada atualização de software por via aérea (over-the-air), uma tarefa simplificada pelo sequenciamento imutável de blocos [2]"ISO 24089: Veículos Rodoviários – Engenharia de Atualização de Software," TÜV SÜD, tuvsud.com. O framework de segurança Uptane, construído sobre conceitos de blockchain, impede a injeção de código malicioso antes que uma atualização chegue ao veículo. Os reguladores exigem provas granulares de que as funções críticas de segurança permanecem íntegras, e os registros distribuídos fornecem essa trilha de auditoria sem revelar o firmware proprietário. As cadências de atualização mensais tornam o rastreamento manual impossível, forçando a automação que consolida o blockchain como infraestrutura padrão. A clareza sobre responsabilidade, por sua vez, reduz as despesas com recalls e os prêmios de seguro.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites de Escalabilidade e Consumo de Energia das Cadeias Públicas | -3.2% | Global, mais acentuado em regiões conscientes do consumo energético | Curto prazo (≤ 2 anos) |

| Incerteza Regulatória para Contratos Inteligentes Transfronteiriços | -2.8% | Global, afetando operações multinacionais | Médio prazo (2-4 anos) |

| Escassez de Talentos em Blockchain de Nível Automotivo | -2.4% | Global, aguda na América do Norte e na UE | Médio prazo (2-4 anos) |

| Preocupações com Vazamento de Propriedade Intelectual dos OEMs | -1.9% | Global, sensível em mercados competitivos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Limites de Escalabilidade e Consumo de Energia das Cadeias Públicas

O limite de 15 tps do Ethereum e o consumo anual de 120 TWh do Bitcoin tornam as cadeias públicas inadequadas para milhões de transações de veículos. Os rollups de Camada 2 melhoram o throughput, mas introduzem novas superfícies de ataque que comprometem cargas de trabalho críticas para a segurança. Os OEMs, portanto, recorrem a redes privadas, aceitando a descentralização reduzida em troca de latência inferior a 500 ms. Essa troca restringe em alguma medida a parcela de cadeias públicas do mercado de blockchain automotivo, mas acelera o investimento em soluções de prova de participação de nível consórcio.

Incerteza Regulatória para Contratos Inteligentes Transfronteiriços

As regras divergentes entre o framework MiCAR da UE e as leis estaduais dos Estados Unidos criam atrito de conformidade que retarda as implantações multinacionais. Os fabricantes de automóveis precisam adaptar o código de contratos inteligentes a leis variadas de proteção de dados e liquidação financeira, inflando os cronogramas dos projetos. A responsabilidade por falhas contratuais permanece ambígua entre jurisdições, expondo as empresas a litígios imprevistos. Muitos projetos, portanto, segmentam as redes por região, limitando os benefícios de efeito de rede que impulsionam a adoção de blockchain. Os padrões harmonizados ainda estão a cinco a sete anos de distância, portanto, no período intermediário, o mercado de blockchain automotivo depende de invólucros jurídicos e ferramentas de divulgação seletiva para mitigar os riscos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Dominância da Cadeia de Suprimentos Impulsiona a Revolução da Transparência

As funções de cadeia de suprimentos e logística representaram 39,95% do mercado de blockchain automotivo em 2025, refletindo a urgência do setor em autenticar peças e atender às exigências de conformidade. Os registros de procedência imutáveis reduzem a fraude em garantias e encurtam os tempos de consulta em recalls. Os passaportes de veículo e bateria, embora menores hoje, registram o CAGR mais rápido de 30,12%, porque os mandatos da UE para 2027 garantem a demanda. Os nichos de fabricação, finanças, seguros e serviços de mobilidade aproveitam o mesmo backbone de registro, mas divergem nos requisitos de tipo de dado. O mosaico de aplicações sinaliza que a flexibilidade do blockchain supera o custo adicional de implementação assim que as integrações multiuso começam.

A agregação contínua de dados nas cadeias de suprimentos desbloqueia alertas de manutenção preditiva e painéis de pegada ambiental. As implantações de passaporte de bateria melhoram os valores de revenda ao certificar a densidade de energia residual, o que alimenta diretamente a subscrição de empréstimos. A telemetria de seguros oferece pontuações de risco granulares, reduzindo as perdas por fraude e aumentando as margens. O tamanho do mercado de blockchain automotivo para soluções de passaporte de veículo e bateria está projetado para expandir-se à medida que os governos asiáticos considerem legislações similares. A transparência da cadeia de suprimentos ancora, portanto, a receita atual, enquanto os passaportes regulatórios impulsionam os ciclos futuros.

Por Usuário Final: OEMs Lideram Enquanto Seguradoras Aceleram a Adoção

Os OEMs detinham 43,72% dos gastos em 2025, sustentando o mercado de blockchain automotivo por meio de implantações em múltiplas plantas que rastreiam materiais de entrada e dados de veículos de saída. Sua liderança decorre da responsabilidade direta por recalls e registros regulatórios. As seguradoras, expandindo-se a um CAGR de 28,33%, utilizam contratos inteligentes para automatizar sinistros e incorporar precificação de risco em tempo real. Os fornecedores de Nível 1 ingressam nos registros para permanecer parceiros preferenciais nos programas de pontuação dos OEMs, que recompensam métricas de sustentabilidade verificadas.

Os operadores de serviços de mobilidade dependem de divisões de receita transparentes via contratos inteligentes, enquanto as concessionárias autenticam peças para reduzir incidências de falsificação. Os reguladores e autoridades enxergam a mesma rede como um console de conformidade, acessando registros invioláveis sem exigir portais de relatórios adicionais. O tamanho do mercado de blockchain automotivo capturado pelos reguladores cresce paralelamente aos programas de título digital. No geral, o engajamento diversificado das partes interessadas valida o retorno sobre o investimento em registros distribuídos muito além dos portões da fábrica.

Por Tipo de Blockchain: Redes Privadas Dominam Apesar do Crescimento Híbrido

As cadeias privadas e permissionadas detinham uma participação de 48,22% em 2025, porque os controles de acesso alinham-se às salvaguardas de propriedade intelectual. Essas redes impõem tempos de transação determinísticos, críticos para os sistemas de segurança. Os modelos híbridos expandem-se a um CAGR de 29,41% ao combinar a confidencialidade das cadeias privadas com a auditabilidade das cadeias públicas. As configurações de consórcio habilitam pools de metadados em toda a indústria em torno de pontos problemáticos compartilhados, como a mitigação de falsificações. A adoção de cadeias públicas permanece de nicho devido aos limites de throughput, embora as atualizações de prova de participação possam alterar o cálculo após 2026.

As camadas de interoperabilidade conectam instâncias privadas e públicas, possibilitando provas regulatórias de fonte única enquanto protegem segredos comerciais. Os algoritmos de consenso eficientes em termos energéticos também reduzem as emissões de escopo 3 para divulgações de sustentabilidade. Consequentemente, a adoção híbrida aumenta a participação do mercado de blockchain automotivo para soluções de arquitetura mista. No longo prazo, os frameworks de governança podem convergir, tornando o tipo de cadeia um detalhe de implantação em vez de um divisor estratégico.

Por Modelo de Mobilidade: Veículos Pessoais Lideram Enquanto Serviços Compartilhados Avançam

Os casos de uso de veículos pessoais dominaram 51,48% da receita em 2025, principalmente a partir da tokenização de registros de propriedade e cofres de histórico de manutenção. Os proprietários valorizam registros de serviço imutáveis quilômetro a quilômetro que elevam os preços de revenda. As plataformas de mobilidade compartilhada avançam a um CAGR de 33,08% porque o blockchain automatiza a alocação de veículos em tempo real e as divisões de receita entre operadores, proprietários e municípios.

As frotas comerciais adotam a tecnologia para pedágio automatizado e relatórios de carbono. A convergência entre modelos aparece à medida que frotas de compartilhamento de viagens adotam passaportes de bateria para verificar a saúde do conjunto antes da implantação em vida secundária. À medida que as políticas urbanas promovem o uso em detrimento da propriedade, os serviços compartilhados absorverão uma fatia crescente do tamanho do mercado de blockchain automotivo, conduzindo as partes interessadas em direção a ecossistemas de identidade e pagamento interoperáveis.

Por Tipo de Veículo: Automóveis de Passeio Lideram Enquanto Frotas Comerciais Avançam

Os automóveis de passeio representavam 64,05% do mercado de blockchain automotivo em 2025, refletindo sua base instalada e a integração precoce de ferramentas de registro distribuído. Os OEMs empregam blockchain para autenticar peças, registrar eventos de garantia e tokenizar a propriedade, criando históricos imutáveis que elevam os valores de revenda e simplificam as auditorias de recall. As atualizações mensais de firmware agora são codificadas em hash, fornecendo aos reguladores confirmação inviolável de que as funções críticas de segurança permanecem intactas.

Os veículos comerciais devem crescer a um CAGR de 36,87% até 2031, à medida que os operadores de logística buscam conformidade contínua e redução de custos. Os contratos inteligentes automatizam a documentação aduaneira, a reconciliação de pedágios e os acertos de impostos sobre combustível, liberando os gestores de frota da administração. Os registros de telemetria imutáveis verificam as condições de carga, reduzindo as reclamações de seguro, enquanto os dados de emissões certificados por blockchain asseguram contratos de frete verde, acelerando a adoção em caminhões e vans de alta utilização.

Análise Geográfica

A América do Norte respondeu por 42,98% da receita do mercado de blockchain automotivo em 2025, à medida que autoridades estaduais digitalizaram 42 milhões de títulos de veículos por meio de registros permissionados. As diretivas federais de segurança da cadeia de suprimentos que restringem componentes de países não aliados reforçam o blockchain como espinha dorsal de verificação obrigatória. A região se beneficia da proximidade entre as sedes dos OEMs automotivos e os principais provedores de blockchain em nuvem, acelerando os cronogramas de prova de conceito. O financiamento contínuo de capital de risco de Detroit apoia ainda mais as startups especializadas em serviços de registro de nicho.

A Ásia-Pacífico está em uma trajetória de CAGR de 30,18% até 2031, ancorada pela penetração de 45% nas vendas de novos VEs da China e por subsídios municipais para o desenvolvimento de blockchain. As políticas que permitem testes de autonomia de Nível 4 em mais de 20 cidades ampliam a demanda por protocolos seguros de comunicação veículo para tudo. A Coreia do Sul e o Japão anunciaram roteiros nacionais de mobilidade autônoma, canalizando recursos para soluções de identidade digital e conformidade. Os pilotos regionais de passaporte de bateria garantem que os fornecedores locais permaneçam elegíveis para as exportações para a UE, reforçando a simbiose de mercado transcontinental.

A Europa sustenta o momentum por meio de regras vinculantes de passaporte de bateria que tornam o blockchain obrigatório até 2027. A Alemanha legalizou a condução autônoma de Nível 4 em 2025, exigindo registros seguros e invioláveis de atualização de software. Os OEMs do continente colaboram dentro da Catena-X para criar um padrão de intercâmbio de dados aberto, porém confidencial, reduzindo os investimentos duplicados. Os subsídios governamentais e o financiamento do Horizonte Europa ancoram a pesquisa em protocolos de registro resistentes a computação quântica, posicionando a Europa como definidora de padrões no mercado de blockchain automotivo.

Cenário Competitivo

O mercado exibe concentração moderada, com integradores de TI legados competindo com startups nativas de blockchain em expansão. A IBM aproveita seu Hyperledger Fabric e contratos automotivos de longa data, evidenciados pela solução de conformidade da Renault Group que se integra diretamente aos sistemas MES existentes. Microsoft Corporation e Accenture plc se diferenciam por meio de kits de ferramentas agnósticos de nuvem que se encaixam perfeitamente nos ambientes ERP dos OEMs, reduzindo os obstáculos de migração.

Especialistas como carVertical e Spherity focam em micro-serviços de identidade de veículos e passaporte de bateria, conquistando os OEMs que preferem arquiteturas modulares em vez de pilhas monolíticas. Os gigantes da cadeia de suprimentos Bosch Group e Continental AG agora incorporam nós de registro dentro das unidades de controle eletrônico, integrando a rastreabilidade profundamente no hardware. O resultado é uma rede de parcerias em vez de uma dinâmica de vencedor único, dando espaço a fornecedores de médio porte para dominar nichos estreitos, porém lucrativos.

Os entrantes Web3, incluindo DIMO e Holoride, exploram modelos de economia de tokens onde a custódia de dados de veículos gera recompensas diretas para os motoristas. Provedores de semicondutores como SEALSQ colaboram com a Hedera em chips resistentes a computação quântica, garantindo a segurança no nível do silício. Nos próximos cinco anos, os critérios de decisão dos clientes rotacionarão em direção à disponibilidade de talentos e ferramentas de privacidade específicas do domínio, em vez do throughput bruto, moldando um mercado de blockchain automotivo onde a habilidade de integração frequentemente supera o design do registro.

Líderes do Setor de Blockchain Automotivo

Microsoft Corporation

BigchainDB GmbH

IBM Corporation

Accenture plc

Tech Mahindra Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: Hyundai Motor Company e Kia Corporation apresentaram o Sistema Integrado de Informações sobre Gases de Efeito Estufa (IGIS), uma plataforma baseada em blockchain para gestão abrangente de emissões de carbono ao longo dos ciclos de vida dos veículos. O sistema emprega a metodologia de Avaliação do Ciclo de Vida e tecnologia blockchain para garantir a integridade e a segurança dos dados, apoiando a conformidade com as regulamentações ambientais internacionais, representando um avanço significativo no rastreamento da sustentabilidade automotiva.

- Setembro de 2024: BMW Group expandiu sua integração de sistema de pagamento no veículo nos Sistemas Operacionais 8, 8.5 e 9, habilitando transações protegidas por blockchain para pagamentos de estacionamento e combustível diretamente dos veículos.

- Julho de 2024: Eviden e a Fundação IOTA anunciaram uma Solução de Passaporte Digital alimentada pela tecnologia blockchain IOTA, voltada para aplicações automotivas para identidade digital aprimorada e gestão de dados em veículos conectados. A solução aborda os crescentes requisitos de identificação segura de veículos e soberania de dados em ecossistemas automotivos cada vez mais conectados.

- Junho de 2024: Volvo Cars lançou o primeiro passaporte de bateria de VE baseado em blockchain do mundo para o seu SUV EX90, desenvolvido em parceria com a Circulor. O passaporte utiliza tecnologia blockchain para rastrear as origens das matérias-primas, o conteúdo reciclado e a pegada de carbono ao longo do ciclo de vida de 15 anos da bateria, precedendo os requisitos regulatórios da UE em três anos.

Escopo do Relatório Global do Mercado de Blockchain Automotivo

O mercado de blockchain automotivo é segmentado com base no tipo, aplicação, usuários finais e geografia.

Com base no tipo, o mercado é segmentado em Blockchain Público, Blockchain Privado, Blockchain Híbrido.

Por Aplicação, o mercado é segmentado em Fabricação, Cadeia de Suprimentos, Seguros, Transação Financeira e Outros.

Por Usuários Finais, o mercado é segmentado em OEMs, Proprietários de Veículos, Provedores de Mobilidade como Serviço e Outros.

e por Geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio.

| Fabricação |

| Cadeia de Suprimentos e Logística |

| Financiamento e Pagamentos |

| Seguros e Baseado em Uso |

| Serviços de Mobilidade |

| Passaporte de Veículo/Bateria |

| Outros |

| OEMs |

| Fornecedores de Nível 1 |

| Provedores de Mobilidade como Serviço |

| Seguradoras |

| Proprietários de Veículos/Motoristas |

| Concessionárias e Centros de Serviço |

| Reguladores e Autoridades |

| Blockchain Público |

| Blockchain Privado/Permissionado |

| Blockchain de Consórcio |

| Blockchain Híbrido |

| Mobilidade Pessoal |

| Mobilidade Compartilhada |

| Frota Comercial e de Logística |

| Automóveis de Passeio |

| Veículos Comerciais |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Aplicação | Fabricação | |

| Cadeia de Suprimentos e Logística | ||

| Financiamento e Pagamentos | ||

| Seguros e Baseado em Uso | ||

| Serviços de Mobilidade | ||

| Passaporte de Veículo/Bateria | ||

| Outros | ||

| Por Usuário Final | OEMs | |

| Fornecedores de Nível 1 | ||

| Provedores de Mobilidade como Serviço | ||

| Seguradoras | ||

| Proprietários de Veículos/Motoristas | ||

| Concessionárias e Centros de Serviço | ||

| Reguladores e Autoridades | ||

| Por Tipo de Blockchain | Blockchain Público | |

| Blockchain Privado/Permissionado | ||

| Blockchain de Consórcio | ||

| Blockchain Híbrido | ||

| Por Modelo de Mobilidade | Mobilidade Pessoal | |

| Mobilidade Compartilhada | ||

| Frota Comercial e de Logística | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de blockchain automotivo e em 2031?

O tamanho do mercado de blockchain automotivo é de USD 1,05 bilhão em 2026 e está projetado para atingir USD 3,26 bilhões até 2031, com base na adoção em múltiplos segmentos.

O que está impulsionando o rápido crescimento do mercado de blockchain automotivo?

A crescente demanda por transparência da cadeia de suprimentos, as regras obrigatórias de passaporte de bateria vigentes a partir de 2027 e o uso crescente de carteiras de veículo Web3 são os principais catalisadores por trás da previsão de CAGR de 25,34% até 2031.

Qual segmento de aplicação lidera o mercado de blockchain automotivo?

As aplicações de cadeia de suprimentos e logística dominam com 39,95% de participação de receita em 2025, apoiadas pela mitigação de peças falsificadas e automação de conformidade.

Por que as seguradoras estão adotando blockchain mais rapidamente do que outros usuários finais?

O blockchain permite a precificação baseada em uso em tempo real e o processamento automatizado de sinistros, sustentando um CAGR de 28,33% para a adoção por seguradoras até 2031.

Página atualizada pela última vez em: