Tamanho e Participação do Mercado de Corvetas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

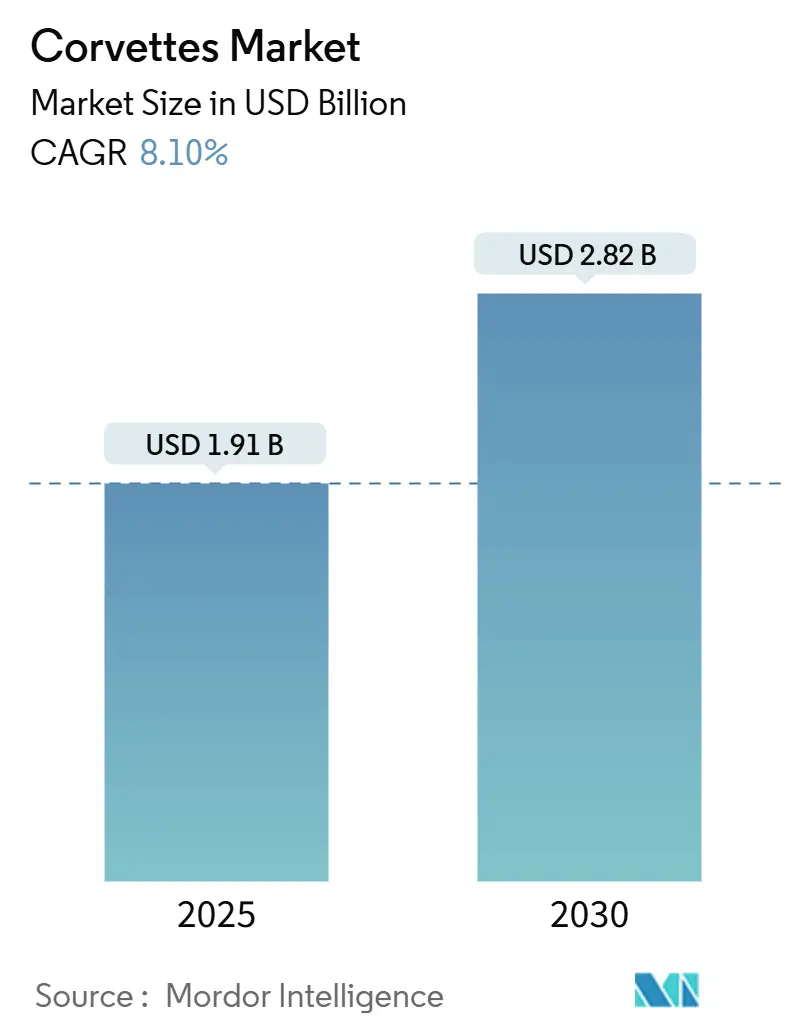

| Tamanho do Mercado (2025) | 1.91 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.82 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

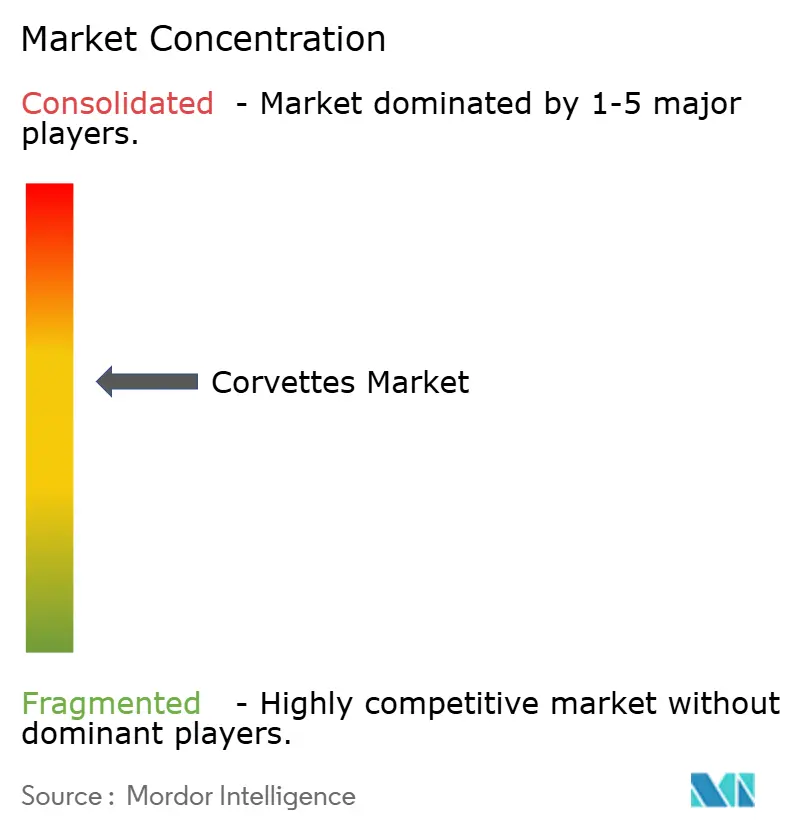

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Corvetas por Mordor Intelligence

O tamanho do mercado de corvetas situou-se em USD 1,91 bilhão em 2025 e está previsto para subir a USD 2,82 bilhões até 2030, refletindo um CAGR de 8,10% ao longo do período de perspetiva. O aumento dos orçamentos de modernização naval, o acirramento das disputas territoriais marítimas e a viragem estratégica em direção às capacidades de combate litoral sustentam esta expansão constante. Nações com costas contestadas priorizam cascos compactos e multimissão capazes de manobrar em águas rasas sem abrir mão do poder de fogo, criando um amplo pipeline de programas de novas construções e reformas de meia-vida. Construtores navais capazes de integrar propulsão híbrida, baias de missão modulares e plataformas de lançamento de sistemas não tripulados asseguraram carteiras de encomendas mais robustas, enquanto os pacotes de financiamento de agências de crédito à exportação desempenham agora um papel decisivo na adjudicação de contratos. A intensidade competitiva permanece moderada, uma vez que os estaleiros europeus estabelecidos protegem as suas vantagens tecnológicas em sensores e software de gestão de combate, mesmo com os concorrentes asiáticos a aumentar a produção para satisfazer a procura interna e as ambições de exportação regional.

Principais Conclusões do Relatório

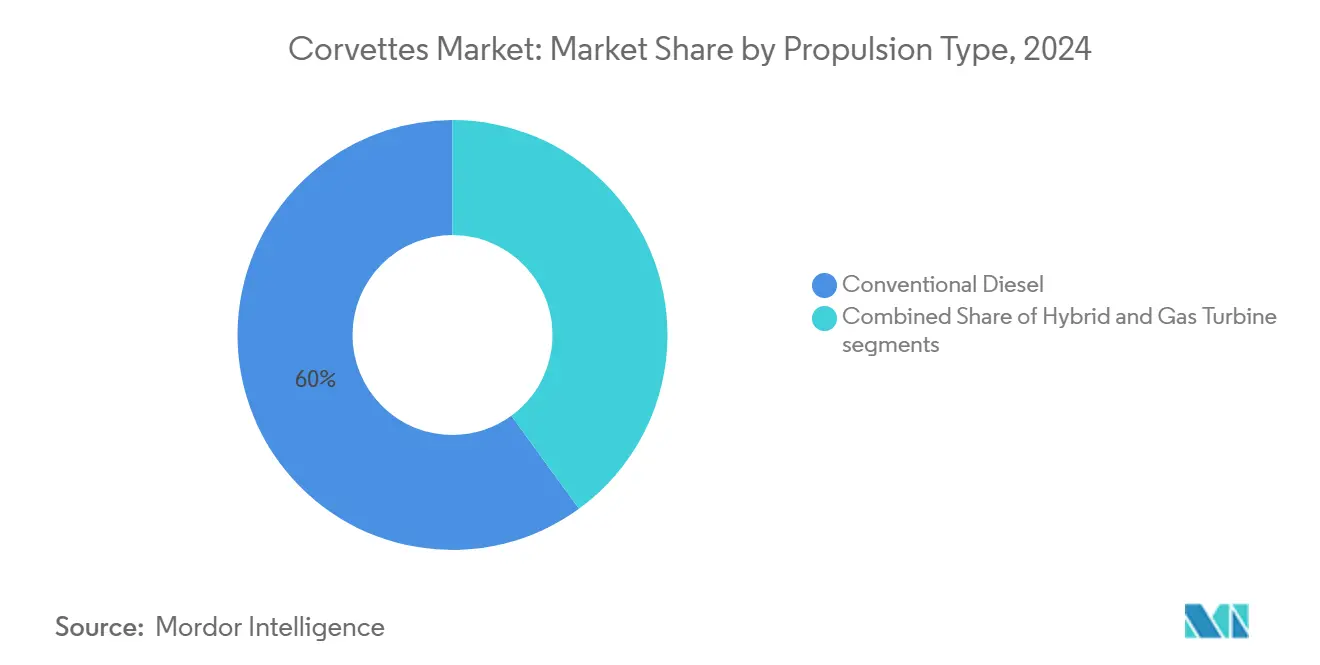

- Por tipo de propulsão, as unidades de diesel convencional lideraram com 60,01% da participação do mercado de corvetas em 2024; os sistemas híbridos avançam a um CAGR de 9,67% até 2030.

- Por classe de deslocamento, as plataformas na faixa de 1.000 a 1.500 toneladas comandaram 45,23% do tamanho do mercado de corvetas em 2024, enquanto os navios acima de 1.500 toneladas deverão crescer mais rapidamente, a um CAGR de 9,45% até 2030.

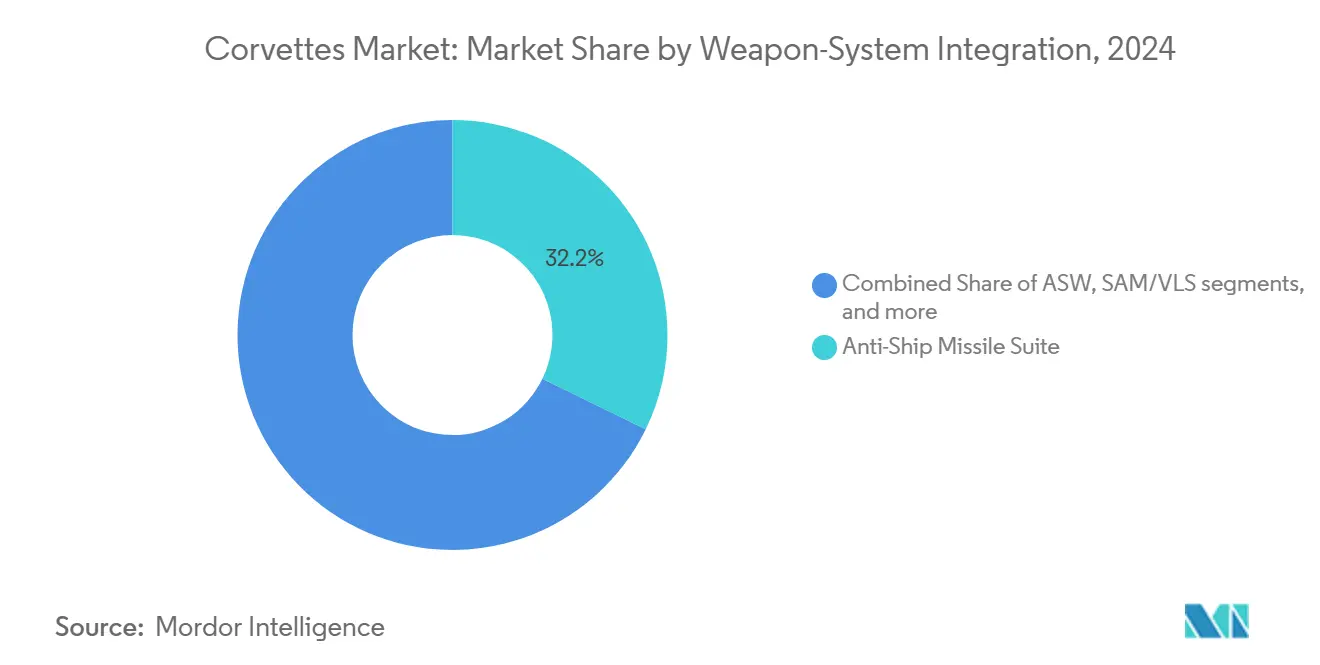

- Por integração de armas, os conjuntos de mísseis antinavio representaram uma participação de receita de 32,22% em 2024; as capacidades de lançamento de sistemas não tripulados estão a expandir-se a um CAGR de 9,75% até 2030.

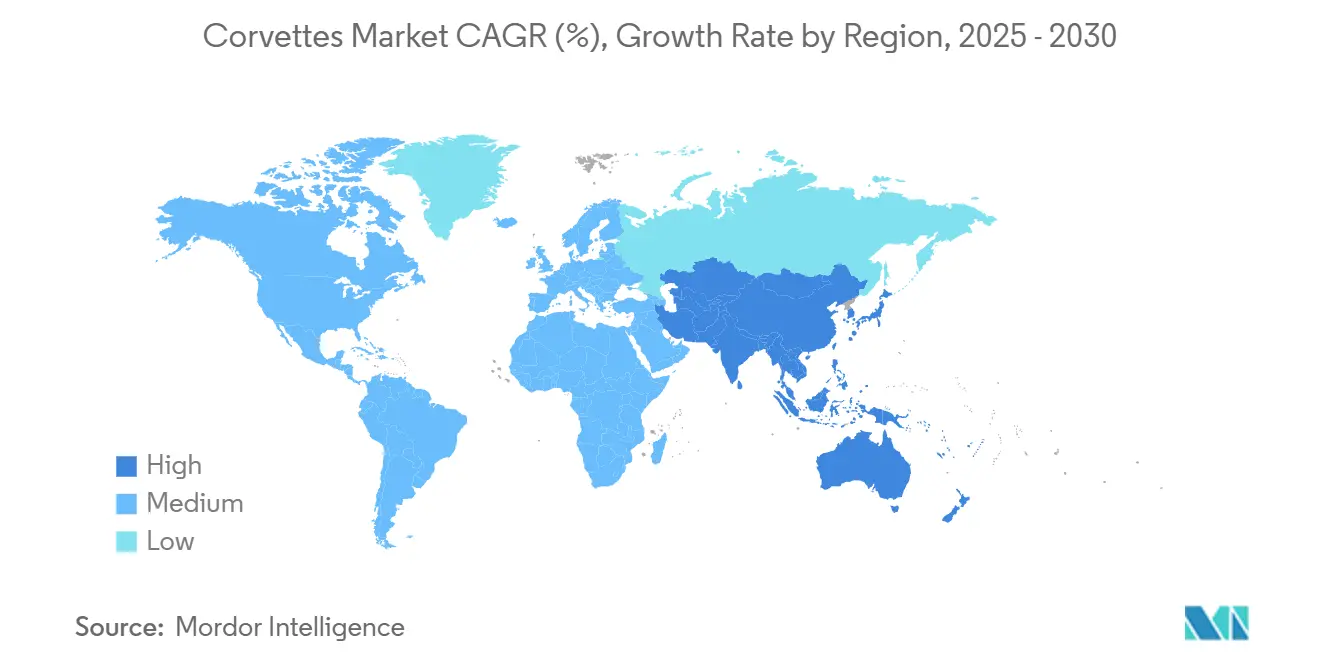

- Por geografia, a Ásia-Pacífico deteve 36,57% do mercado de corvetas em 2024 e regista o CAGR mais rápido de 8,70% ao longo do período de previsão.

Tendências e Perspetivas do Mercado Global de Corvetas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Expansão das operações de combate litoral e segurança marítima | +1.8% | Ásia-Pacífico, Médio Oriente, Global | Médio prazo (2-4 anos) |

| Crescente procura de combatentes de superfície multimissão | +1.5% | Europa, Ásia-Pacífico, Global | Longo prazo (≥ 4 anos) |

| Iniciativas globais de modernização da frota naval | +2.1% | Membros da NATO, aliados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Avanços na construção naval modular e sistemas de arquitetura aberta | +1.2% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Integração de tecnologias não tripuladas e autónomas em plataformas de superfície | +1.4% | Marinhas avançadas em todo o mundo | Longo prazo (≥ 4 anos) |

| Apoio estratégico à exportação e financiamento por parte das principais nações construtoras navais | +0.9% | Ásia-Pacífico, Médio Oriente, América do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Operações de Combate Litoral e Segurança Marítima

O agravamento das atividades em zona cinzenta e as táticas de negação de acesso/negação de área empurraram as marinhas a privilegiar plataformas compactas que operam próximo das costas sem sacrificar o poder de fogo. As recentes entregas de corvetas ágeis otimizadas para patrulha da zona económica exclusiva destacam como cascos com menos de 120 metros integram conjuntos de guerra eletrónica, lançadores de destruição suave e baias de missão modulares adaptadas a ameaças assimétricas. Os governos do Sudeste Asiático aceleraram os ciclos de aquisição para proteger as pescas e os recursos submarinos, impulsionando iterações de projeto que enfatizam a autonomia, o baixo calado e os sistemas de escape furtivos. As inovações em revestimentos de casco e a manutenção automatizada baseada em condições permitem a tripulações mais reduzidas sustentar missões de um mês. Simultaneamente, as estruturas de financiamento que combinam calendários de pagamento diferido e compensações de transferência de tecnologia alargaram a procura endereçável entre os clientes navais emergentes.

Crescente Procura de Combatentes de Superfície Multimissão

As pressões orçamentais orientam os planeadores de defesa para cascos que consolidam os papéis antissubmarino, antissuperfície e de defesa aérea pontual, em vez de manter classes de navios separadas. Os contratos mais recentes agrupam drones de vigilância, lançadores de torpedos ligeiros e mísseis superfície-ar de curto alcance num único conjunto de gestão de combate, permitindo a fusão de sensores em tempo real entre ativos a bordo e fora do navio. A arquitetura de baia de missão flexível permite às marinhas embarcar pacotes de assistência humanitária ou módulos de contramedidas de minas sem modificações em doca seca, encurtando o tempo de rotação operacional. Os gémeos digitais e o software de arquitetura aberta reduzem ainda mais os custos de atualização ao longo do ciclo de vida de 30 anos, tornando as corvetas uma cobertura atrativa contra espetros de ameaças em rápida evolução. As garantias das agências de crédito à exportação favorecem cada vez mais os construtores que conseguem documentar um desempenho multimissão robusto ao serviço das frotas domésticas.

Iniciativas Globais de Modernização da Frota Naval

As embarcações de patrulha da Guerra Fria estão a aproximar-se da obsolescência, impulsionando uma procura de substituição recorde entre os membros da NATO e as nações parceiras. Programas emblemáticos como a Corveta de Patrulha Europeia recorrem a autoridades de projeto conjuntas para impulsionar eficiências de volume, ao mesmo tempo que fomentam o desenvolvimento de subsistemas indígenas. Os estaleiros do norte da Europa integram agora sonares de reboque duplo, análises de manutenção preditiva e propulsão de baixa assinatura nas configurações de base, sublinhando uma mudança em direção à densidade de capacidades em detrimento do número de cascos. Os governos impõem limiares de participação da indústria local que estimulam acordos de transferência de tecnologia e criam empregos auxiliares em sistemas de comando, materiais compósitos e suporte logístico integrado. Os conjuntos de monitorização de saúde habilitados por IA alertam as instalações em terra antes das curvas de falha, reduzindo o tempo de inatividade e reforçando a disponibilidade da frota em contextos de orçamentos de mão de obra mais apertados.

Avanços na Construção Naval Modular e Sistemas de Arquitetura Aberta

Os métodos de construção por blocos permitem o equipamento paralelo de secções do casco, comprimindo os prazos de entrega e aumentando o rendimento do estaleiro. Os módulos de sistema de combate do tipo plug-and-fight podem ser instalados numa fase tardia do ciclo de construção, permitindo aos vendedores adaptar as combinações de sensores e efetores às janelas de autorização de exportação do cliente. O software de arquitetura aberta garante futuras atualizações independentes do fornecedor e protege as marinhas do bloqueio a um único fornecedor, um critério emergente nos concursos competitivos. Os construtores europeus foram pioneiros em superstruturas compósitas que reduzem simultaneamente o peso superior e a secção transversal radar, libertando espaço para radares de matriz passiva e conjuntos de suporte eletrónico multicanal. A modelação do custo do ciclo de vida sugere que a modularidade poupa até 20% nas reformas de meia-vida, ao encurtar as durações dos trabalhos em doca e limitar as reformulações motivadas pela obsolescência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevados custos de aquisição e ciclo de vida das plataformas de corvetas avançadas | -1.5% | Economias em desenvolvimento em todo o mundo | Longo prazo (≥ 4 anos) |

| Regulamentações de controlo de exportações e limitações à transferência de tecnologia | -0.8% | Importadores não aliados | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada na indústria global de construção naval militar | -1.2% | Europa, América do Norte, Ásia Oriental | Médio prazo (2-4 anos) |

| Crescente preferência por navios de patrulha oceânica em cenários de baixa ameaça | -0.7% | Regiões com restrições orçamentais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos de Aquisição e Ciclo de Vida das Plataformas de Corvetas Avançadas

A crescente integração de radares de matriz em fase, engodos multiespectrais e revestimentos de redução de assinatura infravermelha está a elevar os custos unitários muito além dos referenciais históricos. Os programas que enfatizam a guerra antissubmarino frequentemente duplicam os custos ao exigir propulsores de baixo ruído, geradores montados em estruturas antivibração e sonares montados no casco. A economia de propriedade depende agora do suporte ao longo da vida útil, com as marinhas a alocar 60 a 70% dos orçamentos das plataformas a manutenção, peças sobressalentes e atualizações de software ao longo de três décadas. A conformidade com as linhas de base de gestão de resíduos ISO 14001 e de endurecimento cibernético impõe despesas iniciais adicionais. As forças navais mais pequenas frequentemente adiam as aquisições ou reduzem as especificações dos conjuntos de sensores, diluindo o valor de dissuasão a longo prazo das suas frotas de superfície.

Regulamentações de Controlo de Exportações e Limitações à Transferência de Tecnologia

O ITAR e os regimes conexos continuam a restringir algoritmos de controlo de fogo de alta gama, sonares de alta frequência e componentes de radar de nitreto de gálio (GaN) a compradores de alianças próximas. Os importadores fora das parcerias de segurança preferenciais confrontam-se com variantes de especificação reduzida ou atrasos de integração enquanto os substitutos locais amadurecem. Os programas de construção multinacional frequentemente gerem jurisdições de autorização sobrepostas, forçando as equipas de projeto a reformular subsistemas a meio do processo e inflacionando os prazos. Os estaleiros responderam investindo em sistemas de combate indígenas, mas os caminhos de desenvolvimento paralelos consomem orçamentos de I&D e atrasam os calendários de equilíbrio. Os potenciais compradores que pretendem expandir a participação da indústria doméstica encaram tais restrições como barreiras à autossuficiência a longo prazo, moderando os apetites de aquisição a curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propulsão: As Configurações Híbridas Redefinem a Economia de Autonomia

Os motores diesel convencionais retiveram 60,01% da participação do mercado de corvetas em 2024, principalmente devido à fiabilidade comprovada, à logística global de combustível e aos menores custos de aquisição. As instalações híbridas, no entanto, registam o CAGR mais forte de 9,67% até 2030, impulsionadas pela procura das marinhas por perfis acústicos silenciosos de arranque e deriva, essenciais em litorais com elevada densidade de submarinos. Os lançamentos recentes apresentam configurações diesel-elétricas com aumento de bateria que reduzem drasticamente as emissões de carga hoteleira durante as estadias em porto e permitem manobras silenciosas dentro dos envelopes de deteção de sonar passivo. Vários concursos exigem agora modos exclusivamente elétricos superiores a 10 milhas náuticas, sublinhando a pressão regulatória para reduzir as emissões de gases com efeito de estufa nas águas costeiras. Os dados operacionais iniciais indicam que os cascos híbridos reduzem o consumo diário de combustível em 15% e prolongam os intervalos de revisão, reforçando o argumento de negócio do custo ao longo da vida útil.

Historicamente, as corvetas movidas a diesel capturaram 65 a 70% da carteira de encomendas entre 2019 e 2024, mas as matrizes de decisão das frotas estão a mudar. Os sistemas digitais de controlo de marcha e a gestão de carga otimizada por IA permitem que as configurações híbridas igualem ou superem as velocidades de pico outrora reservadas às embarcações com turbina a gás, estreitando as trocas de desempenho. Os construtores que integram tabuleiros modulares de armazenamento de energia nos blocos de quilha facilitam futuras atualizações de densidade de bateria, salvaguardando as margens de desempenho a longo prazo. Os gatilhos regulatórios, como os limites de óxidos de azoto do Nível III da IMO, reforçam a viragem para os sistemas de propulsão híbridos, com várias marinhas do Pacífico a anunciar roteiros para implementar envelopes operacionais de emissão zero até ao final da década de 2030.

Por Classe de Deslocamento: Cascos Maiores Ampliam o Envelope de Missão

Os navios na faixa de 1.000 a 1.500 toneladas geraram 45,23% do tamanho do mercado de corvetas durante 2024, refletindo uma relação de longa data entre acessibilidade e carga útil de combate. Os segmentos que excedem 1.500 toneladas exibem o CAGR mais rápido de 9,45% porque os estados-maiores navais favorecem cada vez mais maior autonomia, espaço de convés para canisters modulares e margem para crescimento futuro de sensores. As avaliações de ameaças pós-2020 revelaram que os cascos próximos de 2.500 toneladas acomodam células de lançamento vertical, helicópteros embarcados e cidadelas QBRN reforçadas dentro de orçamentos de deslocamento outrora reservados a fragatas ligeiras.

À medida que as marinhas enfrentam teatros marítimos dispersos, uma classe de casco maior oferece mantimentos suficientes para missões de 4 semanas em águas azuis sem reabastecimento, reduzindo a pressão sobre as frotas de reabastecimento e reforçando as operações de presença constante. Os mastros compósitos e os painéis de absorção de radar mitigam as penalidades de secção transversal radar tipicamente associadas a balizas mais largas. Os insertos modulares a meio-navio conferem aos projetistas flexibilidade para adaptar as densidades de armas aos conjuntos de missão, permitindo que uma linha de base de 2.000 toneladas escale para variantes de gama superior sem grandes redesenhos de arquitetura naval. Em contrapartida, as embarcações com menos de 1.000 toneladas enfrentam ameaças de substituição por veículos de superfície não tripulados (USV) que fornecem conjuntos de missão mais restritos a custos fracionários.

Por Integração de Sistema de Armas: As Plataformas de Lançamento Autónomas Ganham Terreno

As baterias de mísseis antinavio dominaram com uma participação de receita de 32,22% em 2024, cimentando a função primária de ataque à superfície da plataforma. No entanto, os módulos de lançamento e recuperação de sistemas não tripulados estão a expandir-se a um CAGR de 9,75% até 2030, refletindo mudanças doutrinais que emparelham corvetas tripuladas com batedores autónomos para diluir os ciclos de aquisição de alvos do adversário. Os navios dispõem agora de rampas de popa e guindastes de dupla finalidade para USV de 11 metros, a par dos tradicionais botes rígidos infláveis. Os núcleos do sistema de combate acomodam ferramentas de gestão de rastreamento por aprendizagem automática (ML), integrando os feeds de sensores de drones diretamente em imagens operacionais comuns sem sobrecarga do operador.

Os conjuntos de guerra eletrónica (EW) registam uma tração de atualização constante à medida que as marinhas investem em técnicas de interferência cognitiva para contrariar ameaças de radiofrequência combinadas. A capacidade de salva de lançamento vertical continua a ser um diferenciador nas variantes de maior deslocamento, com os construtores a equilibrar a contagem de células em relação ao peso superior e ao espaço alocado para hangares de asa rotativa. As estruturas de mastro consolidadas concentram as antenas de radar e de guerra eletrónica, reduzindo a exposição à manutenção e libertando espaço de convés para contentores de missão. Os debates regulatórios em torno da autoridade de disparo autónomo de armas continuam, mas as regras de empenhamento provisórias permitem agora que as embarcações não tripuladas realizem funções de reconhecimento, engodo e caça de minas durante as missões em tempo de paz.

Análise Geográfica

A Ásia-Pacífico defendeu a sua posição de liderança com 36,57% da receita do mercado de corvetas em 2024 e mantém o CAGR mais rápido de 8,70% até 2030. Os surtos de aquisição regional decorrem de reivindicações sobrepostas de ZEE, da intensificação da proliferação de submarinos e de escaramuças contínuas em zona cinzenta. Os programas iterativos Tipo-056A da China e da fragata Vermelho-Branco da Indonésia catalisam as cadeias de abastecimento locais, enquanto a série P-28 da Índia sustenta um modelo de parceria público-privada com múltiplos estaleiros. Os ensaios de propulsão híbrida na região procuram equilibrar baixas assinaturas acústicas com perfis de autonomia em ambientes de alta temperatura. Os mandatos de conteúdo indígena que atingem 60% em concursos específicos estimulam as indústrias domésticas de radar, sonar e mísseis, comprimindo as dependências de importação.

A Europa ocupa a segunda posição, impulsionada por projetos colaborativos como a Corveta de Patrulha Europeia e a diversificação de clientes para a Grécia e a Croácia. Doze estaleiros de estados-membros harmonizam requisitos para desbloquear vantagens de escala, mesmo que os governos individuais protejam a propriedade intelectual de projeto crítica ao abrigo do quadro de Cooperação Estruturada Permanente. A ênfase na propulsão ecológica alinha-se com os objetivos de emissões marítimas da UE, estimulando bancos de ensaio para energia auxiliar a hidrogénio e biocombustíveis avançados. Os operadores do Báltico e do Mar do Norte, confrontados com lacunas de consciência situacional do domínio marítimo, priorizam sonares de reboque e baixas assinaturas acústicas em águas frias, exigindo preços premium para os estaleiros nórdicos.

O conjunto do Médio Oriente e África demonstra uma procura acelerada, impulsionada pela proteção de infraestruturas offshore e pelas missões de combate à pirataria. A América do Norte confina em grande medida a aquisição de corvetas a substituições de embarcações de patrulha, mas os demonstradores tecnológicos do programa de fragata da classe Constellation filtram-se para futuros estudos de pequenos combatentes de superfície. A procura da América do Sul permanece oportunista, dependendo frequentemente de linhas de financiamento concessionário oferecidas por construtores europeus ou coreanos. A propulsão pronta para híbridos e as arquiteturas simplificadas de sistemas de combate atraem marinhas que procuram capacidades equilibradas sem incorrer nos custos de manutenção de uma fragata completa.

Cenário Competitivo

O mercado de corvetas acolhe uma combinação de fornecedores moderadamente concentrada, onde os cinco principais construtores detêm mais de 50% da participação de receita combinada. Naval Group, FINCANTIERI S.p.A. e thyssenkrupp Marine Systems GmbH (thyssenkrupp AG) mantêm vantagens competitivas na integração avançada de sonar, compósitos de superestrutura furtiva e software de gestão de combate interno. A joint venture Poseidon de 2019 entre Naval Group e Fincantieri S.p.A. visa consolidar a aquisição de componentes de longo prazo de entrega, impulsionar eficiências de custo de materiais e harmonizar as cadeias de abastecimento entre siderúrgicas, especialistas em caixas de engrenagens e fundições de sensores.

Os concorrentes asiáticos — HD Hyundai Co., Ltd. e China State Shipbuilding Corporation — aproveitam cada vez mais as menores taxas de mão de obra, os amplos pavilhões de montagem de módulos e os pipelines de encomendas domésticas protegidos para subcotizar os pares europeus no preço sem sacrificar acentuadamente os níveis tecnológicos. Os pacotes de exportação chineses agrupam instalações de manutenção em terra, simuladores de treino de tripulação e stocks de sistemas de armas, oferecendo soluções de pacote total convincentes a clientes africanos e do Sudeste Asiático. Os projetistas coreanos concentram-se na investigação de propulsão híbrida e na robótica autónoma de manuseamento de convés para antecipar a escassez de mão de obra e os regulamentos de segurança nos estaleiros domésticos.

A diferenciação estratégica está a deslocar-se para modelos de suporte ao ciclo de vida e serviços de gémeo digital. Os construtores garantem agora métricas de tempo de atividade de manutenção preditiva, monetizando atualizações de software e diagnósticos remotos muito após a entrega. O plano de negócios da Fincantieri aloca EUR 800 milhões (USD 935,07 milhões) a atualizações de sistemas de combate com endurecimento de cibersegurança e demonstradores de células de combustível no período 2023-2027, sinalizando uma viragem em direção à responsabilidade pelos gases com efeito de estufa e à resiliência digital. Empresas especializadas como Saab AB e SH Defence conquistam posições de nicho com superstruturas compósitas e cubos de missão modulares que se ligam a interfaces padrão NATO, permitindo que estaleiros sem experiência interna em carga útil satisfaçam rapidamente especificações personalizadas dos clientes.

Líderes do Setor de Corvetas

Naval Group

FINCANTIERI S.p.A.

Damen Shipyards Group

HD Hyundai Co., Ltd.

thyssenkrupp Marine Systems GmbH (thyssenkrupp AG)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Garden Reach Shipbuilders and Engineers (GRSE) lançou a corveta ASW final para a Marinha Indiana. O navio apresenta um canhão naval de 30 mm e duas estações de armas telecomandadas (RCWS) de 12,7 mm.

- Junho de 2025: O Ministério da Defesa do Kuwait assinou um contrato de USD 2,45 bilhões com o EDGE Group, sediado nos Emirados Árabes Unidos, para a construção de corvetas da classe Falaj 3.

Âmbito do Relatório Global do Mercado de Corvetas

| Diesel Convencional |

| Híbrido |

| Turbina a Gás |

| Menos de 1.000 toneladas |

| 1.000 a 1.500 toneladas |

| Mais de 1.500 toneladas |

| Conjunto de Mísseis Antinavio |

| Guerra Antissubmarino (ASW) |

| Defesa Aérea (SAM/VLS) |

| Guerra Eletrónica (EW) e Contramedidas |

| Lançamento e Recuperação de Sistemas Não Tripulados |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Resto da América do Sul | ||

| Médio Oriente e África | Médio Oriente | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Resto de África | ||

| Por Tipo de Propulsão | Diesel Convencional | ||

| Híbrido | |||

| Turbina a Gás | |||

| Por Classe de Deslocamento | Menos de 1.000 toneladas | ||

| 1.000 a 1.500 toneladas | |||

| Mais de 1.500 toneladas | |||

| Por Integração de Sistema de Armas | Conjunto de Mísseis Antinavio | ||

| Guerra Antissubmarino (ASW) | |||

| Defesa Aérea (SAM/VLS) | |||

| Guerra Eletrónica (EW) e Contramedidas | |||

| Lançamento e Recuperação de Sistemas Não Tripulados | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Espanha | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Resto da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Resto da América do Sul | |||

| Médio Oriente e África | Médio Oriente | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Resto do Médio Oriente | |||

| África | África do Sul | ||

| Resto de África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de corvetas em 2025 e para onde se dirige até 2030?

O tamanho do mercado de corvetas é de USD 1,91 bilhão em 2025 e está projetado para atingir USD 2,82 bilhões até 2030, com base num CAGR de 8,10%.

Qual tipo de propulsão está a ganhar terreno mais rapidamente?

A propulsão híbrida está a expandir-se a um CAGR de 9,67% devido às vantagens de eficiência de combustível e de baixa assinatura acústica.

Por que razão as corvetas de maior deslocamento estão a atrair novas encomendas?

Os cascos acima de 1.500 toneladas proporcionam espaço para células de lançamento vertical, conveses para sistemas não tripulados e mantimentos de maior alcance, traduzindo-se no CAGR mais elevado do segmento de 9,45%.

Qual região contribui mais para as novas entregas de corvetas?

A Ásia-Pacífico lidera com uma participação de receita de 36,57% em 2024 e mantém o CAGR mais elevado de 8,70% até 2030, à medida que as preocupações com a segurança costeira se intensificam.

Como é que os sistemas não tripulados estão a moldar o projeto das corvetas?

Os módulos de lançamento e recuperação de veículos de superfície e aéreos não tripulados são o segmento de integração de armas de crescimento mais rápido, com um CAGR de 9,75%, impulsionando a procura de sistemas de combate de arquitetura aberta.

Página atualizada pela última vez em: