Tamanho e Participação do Mercado de Gestão de Dados Automotivos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

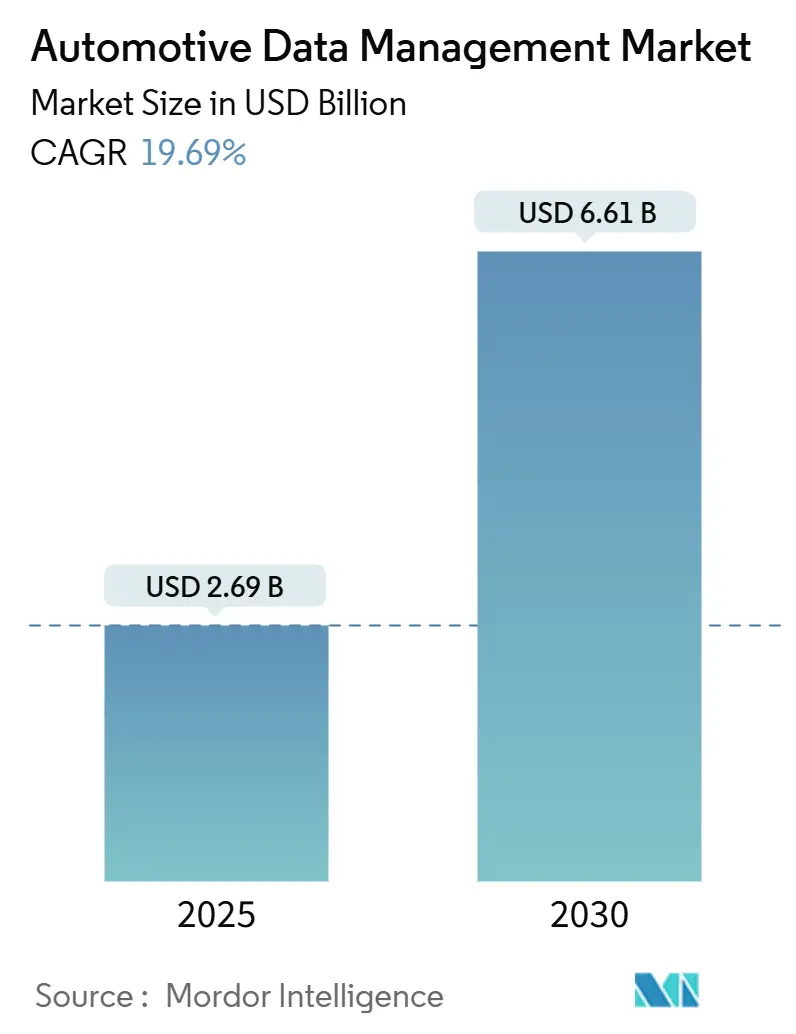

| Tamanho do Mercado (2025) | 2.69 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.61 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 19.69% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Dados Automotivos por Mordor Intelligence

O tamanho do mercado de gestão de dados automotivos foi de USD 2,69 bilhões em 2025 e está projetado para atingir USD 6,61 bilhões até 2030, expandindo-se a um CAGR de 19,69%. O crescimento decorre do aumento de dados de veículos conectados e autônomos, da adoção mais ampla de nuvem e da rápida transição para arquiteturas definidas por software. Os veículos modernos agora geram até 25 GB de dados por hora, e protótipos avançados podem ultrapassar 4 TB diariamente, exigindo back-ends de análise escaláveis e inteligência de borda. A implantação em nuvem domina porque a infraestrutura elástica reduz os custos de infraestrutura em 40-60%, encurta os ciclos de treinamento de modelos de IA e suporta estratégias globais de atualização over-the-air. As receitas de serviços crescem rapidamente à medida que as montadoras e fornecedores Tier-1 terceirizam a complexidade de implementação, o monitoramento de conformidade e a otimização do ciclo de vida. Enquanto isso, a ênfase geopolítica na soberania digital e os requisitos de cibersegurança sustentam projetos locais e híbridos em ambientes críticos de segurança.

Principais Conclusões do Relatório

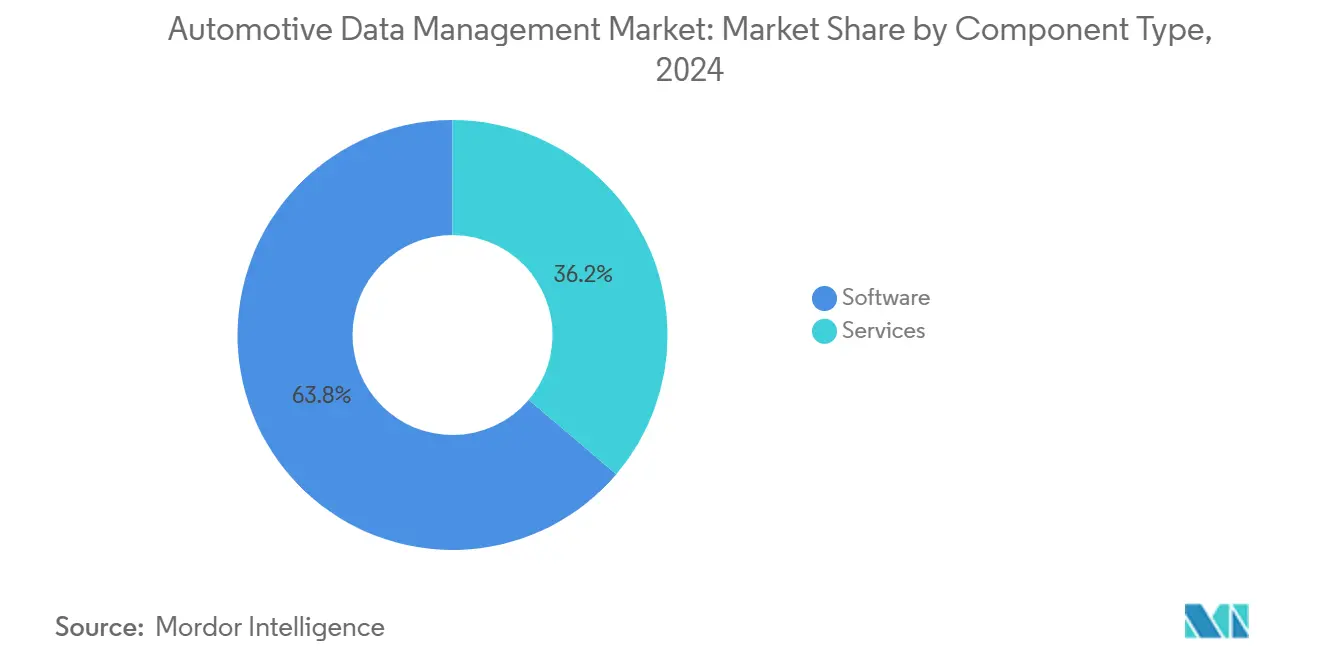

- Por tipo de componente, o software liderou com 63,78% de participação na receita em 2024; os serviços têm previsão de expansão a um CAGR de 20,28% até 2030.

- Por tipo de veículo, os veículos não autônomos detinham 68,84% da participação do mercado de gestão de dados automotivos em 2024, enquanto os veículos autônomos avançam a um CAGR de 27,54% até 2030.

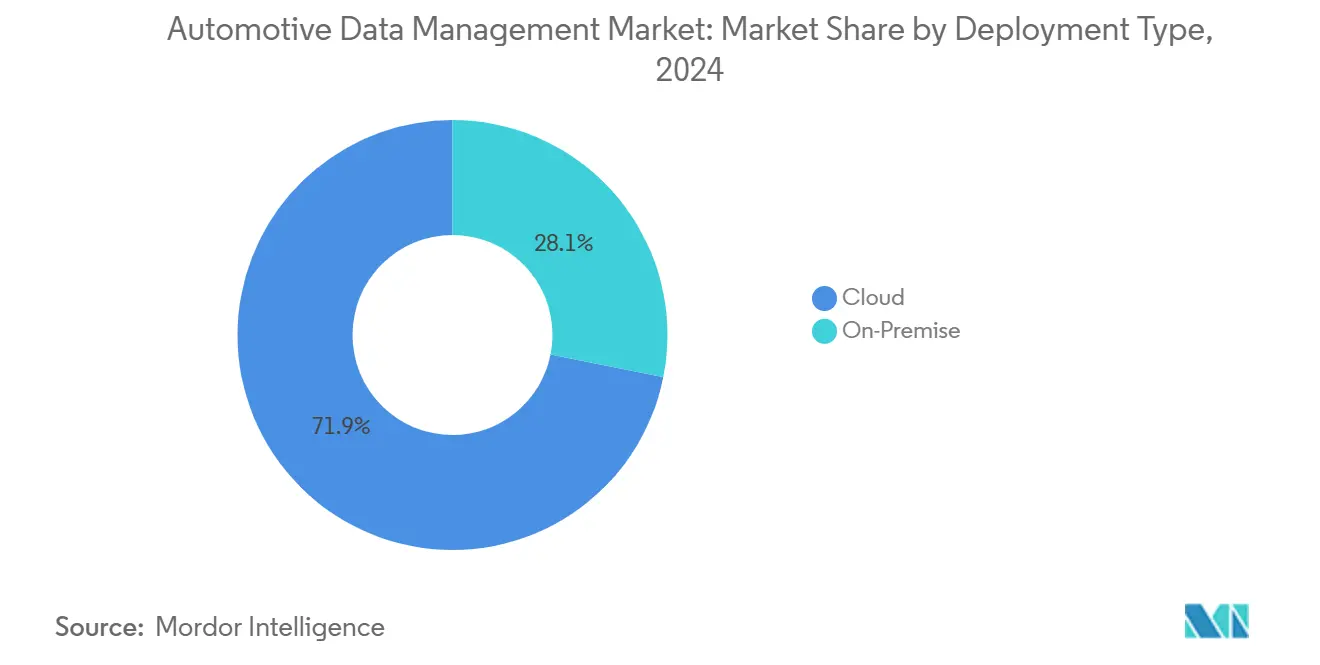

- Por tipo de implantação, a nuvem capturou 71,87% da receita do mercado de gestão de dados automotivos em 2024, com projeção de crescimento a um CAGR de 26,64% até 2030.

- Por tipo de dados, os dados estruturados comandaram 56,69% do tamanho do mercado de gestão de dados automotivos em 2024, e os dados não estruturados progridem a um CAGR de 29,97% até 2030.

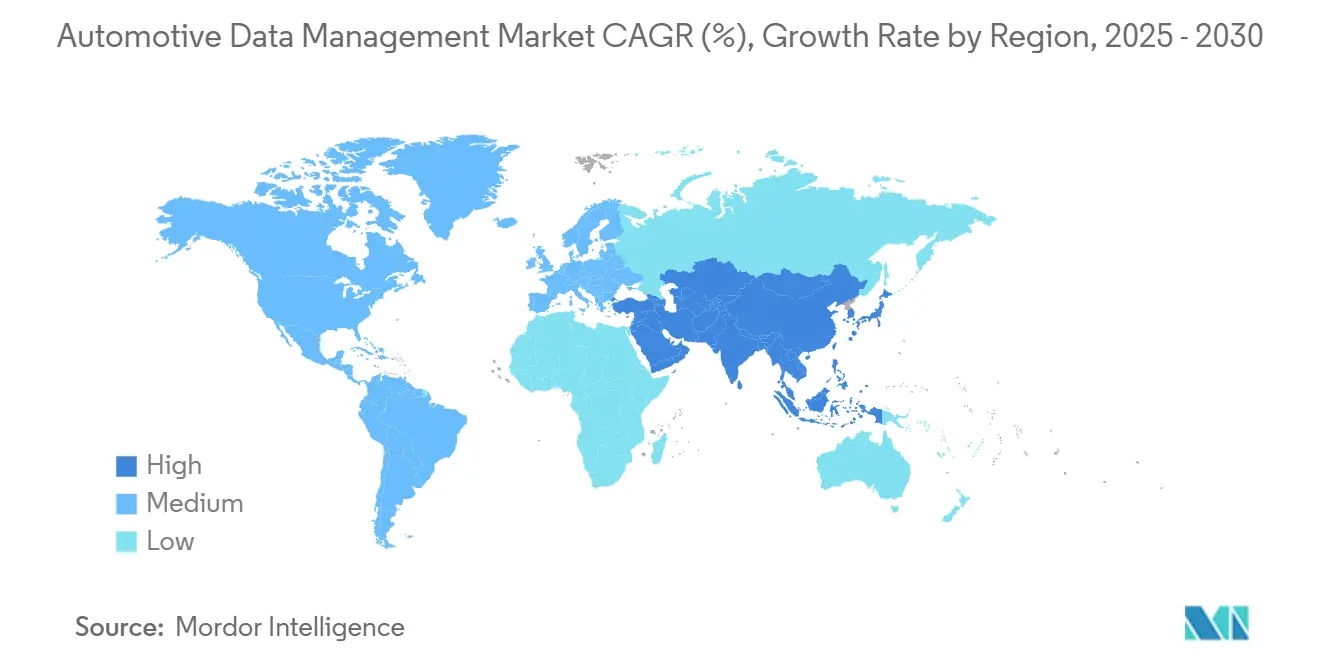

- Por geografia, a América do Norte contribuiu com 38,87% da receita do mercado de gestão de dados automotivos em 2024, e a Ásia-Pacífico deve registrar o CAGR regional mais rápido de 20,13% entre 2025 e 2030.

Tendências e Perspectivas do Mercado Global de Gestão de Dados Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Veículos Conectados e Autônomos | +1.6% | Global | Curto prazo (≤ 2 anos) |

| Pipelines de Ciclo Fechado Orientados por IA | +1.4% | América do Norte e UE, núcleo da APAC | Médio prazo (2-4 anos) |

| Arquiteturas de Veículos Definidos por Software | +1.1% | Global | Médio prazo (2-4 anos) |

| Adoção de Nuvem e Telemática | +0.9% | Global | Curto prazo (≤ 2 anos) |

| Monetização de Dados no Veículo | +0.7% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Mandatos Regulatórios | +0.4% | Global, com ganhos antecipados na UE e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão de Dados de Veículos Conectados e Autônomos

Os veículos modernos de Nível 3 ou superior já transmitem informações de imagem, LiDAR, radar e ultrassônico que podem ultrapassar 4 TB por dia; a frota de desenvolvimento da BMW canaliza volumes de dados semelhantes para clusters de nuvem para refinamento de modelos[1]"BMW Group e DeepSeek AI Anunciam Parceria Estratégica," BMW Group, bmwgroup.com. Esses conjuntos de dados sustentam gêmeos digitais que preveem fadiga de componentes, saúde da bateria e comportamento do motorista. Tesla, Waymo e outros líderes canalizam centenas de bilhões de quilômetros reais para loops de aprendizado contínuo que ampliam as lacunas de desempenho em relação aos adotantes tardios. O aumento ininterrupto de dados pressiona as montadoras a reformular as arquiteturas de rede, adotar compressão sem perdas e implementar políticas de retenção escaláveis. Os fornecedores aproveitam a oportunidade entregando sensores de alto rendimento e backbones elétricos zonais de 800V que simplificam a agregação de dados. Em última análise, o aumento posiciona a governança de dados e a maturidade analítica como principais diferenciais nos modelos de negócios de varejo, frota e robotáxi.

Pipelines de Ciclo Fechado Orientados por IA Encurtando a Iteração de Veículos Autônomos

Os loops de feedback habilitados por inteligência artificial agora comprimem os cronogramas de validação de anos para meses. A rotulagem automatizada e a geração de cenários sintéticos da Continental reduzem os gastos com anotação enquanto melhoram a cobertura de casos extremos. As unidades de processamento neural emergentes, como os coprocessadores baseados em RISC-V da DENSO, fornecem inferência em tempo real e permitem atualizações de modelos no veículo. A telemetria da frota flui para sandboxes de nuvem durante a noite, suítes de testes automatizados verificam as atualizações e pipelines seguros over-the-air enviam software atualizado semanalmente. O ritmo beneficia os reguladores de segurança que precisam de provas mais rápidas de conformidade e fomenta as expectativas dos consumidores por melhorias semelhantes às de smartphones. Os fluxos de trabalho de desenvolvimento tradicionais se fragmentam sob essa velocidade, forçando os fornecedores a adotar DevOps, gêmeos digitais e homologação virtual.

Arquiteturas de Veículos Definidos por Software Padronizando Camadas de Dados

AUTOSAR Adaptive, backbones Ethernet e formatos padronizados de log de eventos convergem para criar uma linguagem comum entre as unidades de controle eletrônico. A iniciativa 42dot do Hyundai Motor Group expõe APIs seguras que terceiros usam para construir serviços no veículo, simplificando a integração e reduzindo o emaranhado proprietário. A padronização reduz os custos de troca, amplia os ecossistemas de fornecedores e semeia a inovação no mercado de reposição em torno de seguros baseados em uso, streaming de conteúdo e assistência avançada ao motorista. Os fornecedores de nuvem agrupam esquemas de dados pré-configurados que reduzem o trabalho de integração em cerca de 30-50%. As camadas harmonizadas também permitem que os reguladores auditem os controles de cibersegurança com mais facilidade, incentivando a aprovação antecipada de recursos avançados de autonomia, especialmente na Europa e no Japão.

Rápida Adoção de Nuvem e Telemática pelas Montadoras

As infraestruturas de nuvem fornecem fazendas de GPU elásticas, CDNs globais e cadeias de ferramentas de IA integradas que aceleram a experimentação. Amazon Web Services hospeda a migração bilionária da HERE Technologies e o backbone de serviços conectados da Honda[2]"AWS para Automotivo," Amazon Web Services, aws.amazon.com. Microsoft Azure alimenta o marketplace de dados "Mobilisights" da Stellantis, cobrindo 14 milhões de veículos, enquanto Google e Oracle cortejam as montadoras com aceleradores especializados de gêmeos digitais. Os módulos de telemática agora são fornecidos com modems 5G SA que suportam fatiamento de rede, garantindo links de baixa latência ultra-confiáveis em faixas de condução autônoma. Combinados, nuvem e telemática formam o sistema nervoso para manutenção preditiva, diagnóstico remoto e desbloqueios de recursos baseados em assinatura que aumentam a receita vitalícia por veículo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Carga de Conformidade em Cibersegurança | 1.5% | Global, com ganhos antecipados na UE e América do Norte | Curto prazo (≤ 2 anos) |

| Custo de Armazenamento de Dados de Sensores | 1.3% | Global | Médio prazo (2-4 anos) |

| Lacunas de Latência e Largura de Banda na Nuvem | 1.1% | Áreas rurais globalmente, com extensão para subúrbios | Longo prazo (≥ 4 anos) |

| Pressão de Sustentabilidade | -0.9% | Global, com ganhos antecipados na UE e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Carga de Conformidade em Privacidade de Dados e Cibersegurança

Os reguladores intensificam o escrutínio das práticas de dados de veículos conectados. A Comissão Federal de Comércio dos EUA sinalizou processos inadequados de aviso e consentimento em uma ação de fiscalização recente, indicando penalidades mais elevadas para o não cumprimento[3]"Seu Carro Está Coletando Dados Sobre Você," Comissão Federal de Comércio, ftc.gov. O UNECE R155 exige análises documentadas de ameaças e planos de mitigação, enquanto as próximas auditorias ISO/SAE 21434 incluem cadeias de fornecedores. As montadoras alocam até 20% dos orçamentos de TI para cumprir regras multijurisdicionais, implantando arquiteturas de confiança zero, cofres de gerenciamento de certificados e automação de resposta a incidentes. As metodologias de privacidade por design prolongam os ciclos de desenvolvimento, e a assinatura segura de código aumenta a complexidade das atualizações over-the-air. Fornecedores menores têm dificuldade em financiar a conformidade, retardando a integração nos ecossistemas das montadoras.

Alto Custo de Armazenamento e Processamento de Dados Não Estruturados de Sensores

As saídas de LiDAR, vídeo de alta resolução e radar criadas por protótipos de Nível 4 requerem lagos de dados em escala de petabytes e clusters de GPU. As taxas de armazenamento podem ultrapassar USD 50.000 por veículo a cada mês, e o treinamento de modelos de linguagem ampla ou de percepção incorre em consumo de quilowatts de três dígitos. A compressão e a amostragem inteligente reduzem os volumes, mas levantam debates sobre precisão. Os chips de inferência de borda reduzem as cargas dos centros de dados, mas adicionam custo à lista de materiais e restrições térmicas. As montadoras de médio porte avaliam as compensações orçamentárias e podem limitar as frotas piloto, moderando a implantação mais ampla.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Componente: Software Supera à Medida que as Capacidades de IA Amadurecem

O software comandou 63,78% da receita do mercado de gestão de dados automotivos em 2024, impulsionado pelo crescente investimento em abstrações de sistemas operacionais, middleware e cadeias de ferramentas de IA. O tamanho do mercado de gestão de dados automotivos para software está projetado para crescer a um CAGR de 18,4% até 2030, à medida que os roteiros das montadoras priorizam funções sob demanda e serviços de gêmeos digitais. Os microsserviços nativos de nuvem modularizam os pipelines de dados, aumentando a reutilização e reduzindo o trabalho de integração. Os módulos de segurança incorporados na camada do kernel aprimoram o alinhamento de conformidade e aceleram a validação de terceiros.

Os serviços permanecem o componente de crescimento mais rápido, avançando 20,28% ao ano à medida que os fornecedores oferecem soluções completas de ingestão, treinamento de modelos e governança do ciclo de vida. Os participantes estabelecidos do mercado agrupam consultoria, DevOps e estruturas de segurança gerenciada, facilitando a adoção para fornecedores Tier-2 com recursos limitados. Análises personalizadas e assinaturas de gerenciamento de frota ampliam a receita recorrente. À medida que a complexidade do software aumenta, os serviços de orquestração entre domínios ancoram implantações multinuvem e híbridas, garantindo sincronização em tempo real entre os pontos de contato de fabricação, no veículo e voltados ao cliente.

Por Tipo de Veículo: Plataformas Autônomas Aceleram a Demanda por Dados

Os modelos não autônomos entregaram 68,84% da receita de 2024 do mercado de gestão de dados automotivos, mas a autonomia lidera o crescimento. O CAGR de 27,54% do segmento autônomo pode elevar significativamente sua participação até 2030, à medida que os sistemas mãos-livres de Nível 3 chegam às linhas premium e os robotáxis com delimitação geográfica escalam. Cada veículo autônomo bombeia terabytes de dados não estruturados de sensores diariamente, superando a telemetria de carros conectados e sobrecarregando os sistemas de back-end. Os reguladores na Coreia do Sul e na China estabelecem corredores V2X que aceleram as validações, e os pacotes de subsídios reduzem o custo total de propriedade para os operadores de frota.

Os veículos conectados, mas conduzidos por humanos, continuam a adotar calibrações over-the-air, seguros de precificação por demanda e painéis de manutenção preditiva. Esses recursos ampliam a riqueza dos dados e integram os carros tradicionais em tecidos de dados unificados compartilhados com os veículos autônomos. Consequentemente, as montadoras projetam middleware comum e motores de análise, permitindo migração gradual da assistência ao motorista para alta automação sem atualizações disruptivas.

Por Tipo de Implantação: Supremacia da Nuvem com Bordas Híbridas Pragmáticas

As plataformas de nuvem capturaram 71,87% da receita do mercado de gestão de dados automotivos em 2024 e mantêm o crescimento mais rápido de 26,64% devido aos clusters de GPU elásticos e à distribuição global de conteúdo. Mais de 80% das novas cargas de trabalho de análise são lançadas em hubs multinuvem onde modelos de visão pré-treinados e pipelines de DevOps gerenciados reduzem o tempo para obtenção de insights. O tamanho do mercado de gestão de dados automotivos vinculado ao uso de nuvem tem previsão de triplicar até 2030, impulsionado por vantagens de custo e precificação por uso.

As instalações locais persistem para loops de controle sensíveis à latência e mandatos de dados soberanos. Os sistemas de execução de manufatura, bancadas de teste em ambientes perigosos e contratos de defesa frequentemente impõem retenção no país. Os padrões híbridos dominam à medida que as montadoras replicam subconjuntos de runtimes de nuvem em nós de borda usando orquestradores em contêineres. Essa arquitetura garante resposta determinística para aplicações críticas de segurança, enquanto envia eventos enriquecidos para análises em hiperescala para otimização de toda a frota.

Por Tipo de Dados: Formatos Não Estruturados Desbloqueiam a Monetização por IA

Os dados estruturados detinham uma participação de 56,69% do mercado de gestão de dados automotivos em 2024, sustentando a qualidade de produção, a análise de garantia e os fluxos de trabalho de CRM. No entanto, os feeds não estruturados — vídeo, nuvem de pontos, linguagem natural e logs de infoentretenimento — registram o CAGR mais alto de 29,97%, tornando-os o principal território de crescimento. A participação do mercado de gestão de dados automotivos para entradas não estruturadas está crescendo à medida que a percepção por IA, os assistentes de voz e o monitoramento de cabine criam insights monetizáveis.

Os chips de IA de borda pré-filtram as enxurradas de sensores, convertendo pixels brutos em vetores de características que reduzem a largura de banda de uplink. A segmentação semântica avançada condensa as varreduras de LiDAR em 90% sem comprometer a segurança, reduzindo as contas de armazenamento. A convergência entre dados estruturados e não estruturados emerge, com catálogos de metadados unificados permitindo consultas cruzadas de logs CAN e quadros de câmera. Essa visão combinada alimenta gêmeos digitais holísticos que reconstroem física, comportamento e ambiente para cada ativo ao longo de sua vida útil.

Análise Geográfica

A América do Norte reteve 38,87% das receitas de 2024 devido aos ecossistemas de nuvem maduros, aos pilotos ativos de veículos autônomos e à rigorosa aplicação da privacidade sob a orientação da Comissão Federal de Comércio. O CAGR de 16,67% da região reflete uma expansão sustentada, mas moderada, à medida que os adotantes iniciais se voltam para otimizar o retorno sobre os investimentos digitais anteriores. As alianças entre montadoras e hiperescaladores se aprofundam, sustentando o fatiamento 5G em toda a região e os lançamentos de V2X em rodovias. Os incentivos políticos, como o financiamento de infraestrutura dos EUA, aceleram as implantações de unidades de beira de estrada, enquanto os mandatos de emissão zero do Canadá aumentam os volumes de dados vinculados à análise de baterias e às tarifas de energia baseadas em uso.

A Ásia-Pacífico registra o CAGR mais alto de 20,13%, impulsionada pelo orçamento anual de V2X da China, pela penetração de veículos elétricos da Coreia do Sul e pela adoção de pilhas SDV padronizadas no Japão. O mercado de gestão de dados automotivos se beneficia de ecossistemas robustos de smartphones e alto consumo de dados móveis que normalizam as assinaturas de serviços conectados. Os fornecedores regionais aproveitam os custos competitivos de hardware para agrupar sensores ADAS com coprocessadores de IA, reduzindo as barreiras de entrada para marcas de médio mercado. Os bancos de testes apoiados pelo governo em Singapura, Shenzhen e Seul aceleram a homologação para platooning transfronteiriço, elevando ainda mais a demanda por análises.

A Europa sustenta um CAGR de 14,81% sustentado pelo GDPR, pela certificação de cibersegurança e pelas diretivas de economia circular que impõem rastreabilidade desde as matérias-primas até a reciclagem no fim da vida útil. As iniciativas intersetoriais integram passaportes de bateria e livros-razão de carbono nos conjuntos de dados dos veículos, ampliando o escopo analítico. O mercado de gestão de dados automotivos registra um aumento incremental com as vendas de software over-the-air que complementam o aperto dos padrões de emissões. As regiões secundárias — Oriente Médio e África, Oceania e América do Sul — registram crescimento de dois dígitos médios à medida que a cobertura 5G e a adoção de veículos elétricos se aceleram, embora as disparidades de infraestrutura e as incertezas geopolíticas moderem uma adoção mais ampla.

Cenário Competitivo

O mercado de gestão de dados automotivos exibe concentração moderada, indicando domínio de plataformas estabelecidas enquanto deixa espaço para concorrentes especializados. A pressão competitiva se intensifica à medida que os gigantes da nuvem incorporam blocos de construção específicos para o setor automotivo, modelos de gêmeos digitais, armazenamentos de mapas de alta definição e consoles de operações de frota incorporados em plataformas convencionais. Sua escala de capital permite reduzir os preços de GPU e dispensar as taxas de saída, pressionando os provedores de plataformas menores.

Os fornecedores tradicionais pivotam do hardware para análises de valor agregado. Bosch e Continental incorporam estruturas de aceleração de IA que ingerem logs de ECU em tempo real e, em seguida, transmitem eventos para endpoints multinuvem. A parceria da DENSO com a Quadric integra NPUs RISC-V para percepção L4 no veículo, permitindo treinamento em micro-lotes e reduzindo os gastos com computação em nuvem. Empreendimentos controlados por montadoras, como o Mobilisights da Stellantis e o 42dot do Hyundai Motor Group, buscam manter a monetização internamente, oferecendo gateways de API e modelos de compartilhamento de receita para desenvolvedores.

As startups capturam nichos em algoritmos de manutenção preditiva, interfaces de linguagem natural e cofres de dados com criptografia homomórfica que satisfazem os mandatos de privacidade. O financiamento de capital de risco flui para a orquestração borda-nuvem, com players como ECARX e Axion Ray levantando rodadas de oito dígitos médios. A atividade de fusões e aquisições aumenta à medida que os participantes estabelecidos compram pilhas especializadas de fusão de sensores e mecanismos de conformidade para encurtar o tempo de comercialização. A diferenciação competitiva se desloca para a amplitude dos modelos pré-treinados, a transparência dos controles de governança e a abertura do ecossistema, em vez de puro poder computacional.

Líderes do Setor de Gestão de Dados Automotivos

Amazon Web Services (AWS)

Microsoft Azure

Bosch Mobility Solutions

IBM

Continental AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Force Motors lançou o Force iPulse, uma plataforma de veículos conectados construída com a Intangles que combina IA e análises híbridas para operações em tempo real.

- Junho de 2025: A Targa Telematics fez parceria com a Volvo Cars para aproveitar os dados de frotas europeias e codesenvolver soluções de mobilidade conectada.

- Maio de 2025: A Snowflake expandiu sua Nuvem de Dados de IA para manufatura, introduzindo aceleradores específicos para o setor automotivo.

- Março de 2025: A Tuxera entrou nas arquiteturas de carros conectados com soluções de sistema de arquivos incorporado e flash otimizadas para computação zonal e plataformas de veículos elétricos.

Escopo do Relatório Global do Mercado de Gestão de Dados Automotivos

| Software |

| Serviços |

| Veículos Autônomos |

| Veículos Não Autônomos |

| Nuvem |

| Local |

| Dados Estruturados |

| Dados Não Estruturados |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Componente | Software | |

| Serviços | ||

| Por Tipo de Veículo | Veículos Autônomos | |

| Veículos Não Autônomos | ||

| Por Tipo de Implantação | Nuvem | |

| Local | ||

| Por Tipo de Dados | Dados Estruturados | |

| Dados Não Estruturados | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de gestão de dados automotivos deve crescer até 2030?

O mercado tem previsão de expandir de USD 2,69 bilhões em 2025 para USD 6,61 bilhões até 2030, refletindo um CAGR de 19,69%.

Qual segmento de componente está se expandindo mais rapidamente?

Os serviços avançam a 20,28% ao ano porque as montadoras terceirizam tarefas de implementação, conformidade e otimização do ciclo de vida.

Por que a implantação em nuvem domina na análise de dados automotivos?

A nuvem oferece capacidade elástica de GPU, distribuição global over-the-air e economia de pagamento por uso que reduzem os custos de infraestrutura em até 60% em comparação com a implantação local.

O que impulsiona a taxa de crescimento líder da Ásia-Pacífico?

Os investimentos governamentais em V2X, a alta adoção de veículos elétricos e as pilhas padronizadas de veículos definidos por software impulsionam a região a um CAGR de 20,13%.

Qual tipo de dados oferece a maior oportunidade de crescimento?

Os dados não estruturados — de LiDAR, vídeo e radar — registram um CAGR de 29,97%, impulsionados pela demanda por percepção avançada e análise por IA.

Página atualizada pela última vez em: