Tamanho e Participação do Mercado de Painel de Instrumentos Automotivo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.89% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Painel de Instrumentos Automotivo por Mordor Intelligence

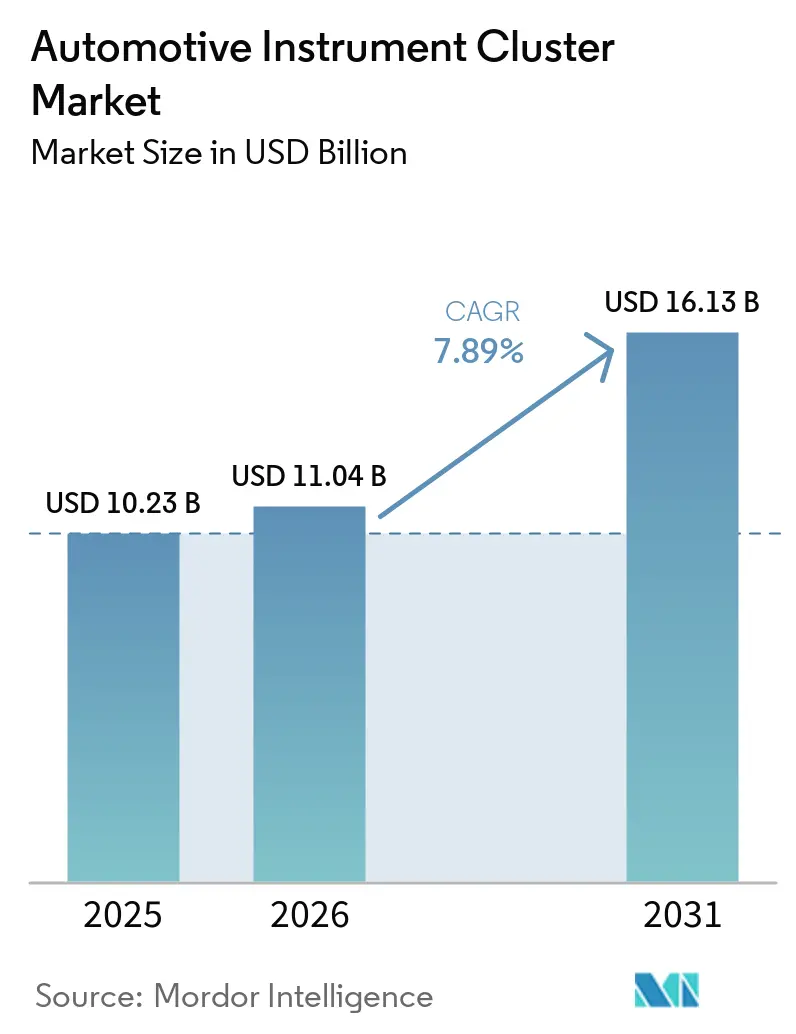

O tamanho do mercado de painel de instrumentos automotivo está projetado para expandir de USD 10,23 bilhões em 2025 e USD 11,04 bilhões em 2026 para USD 16,13 bilhões até 2031, registrando um CAGR de 7,89% entre 2026 e 2031. O design moderno de cockpit está deslocando o hardware do painel de mostradores mecânicos para displays totalmente reconfiguráveis que combinam velocidade, estado da bateria e alertas de assistência ao condutor em um único campo de visão. As montadoras tratam agora o painel como uma tela atualizável por software, capaz de gerar receita pós-venda a partir de temas para download, ao mesmo tempo que cumpre regras mais rígidas de distração que exigem dados concisos e visualizáveis rapidamente. As regulamentações impulsionam essa evolução: a regra de cibersegurança R155 e a regra de atualização de software R156 das Nações Unidas tornaram-se obrigatórias para novos tipos de veículos em 2024, obrigando os fornecedores a fortalecer as pilhas de software dos painéis[1]"Cibersegurança - Novos Desafios: ISO/SAE 21434, UNECE WP.29 R155 e R156," Robert Bosch GmbH, www.bosch-engineering.com. A inovação em hardware acompanha o ritmo, com painéis flexíveis que permitem layouts curvos que seguem os contornos do painel de bordo, e arquiteturas elétricas zonais que fornecem a largura de banda gráfica necessária para visualizações ricas.

Principais Conclusões do Relatório

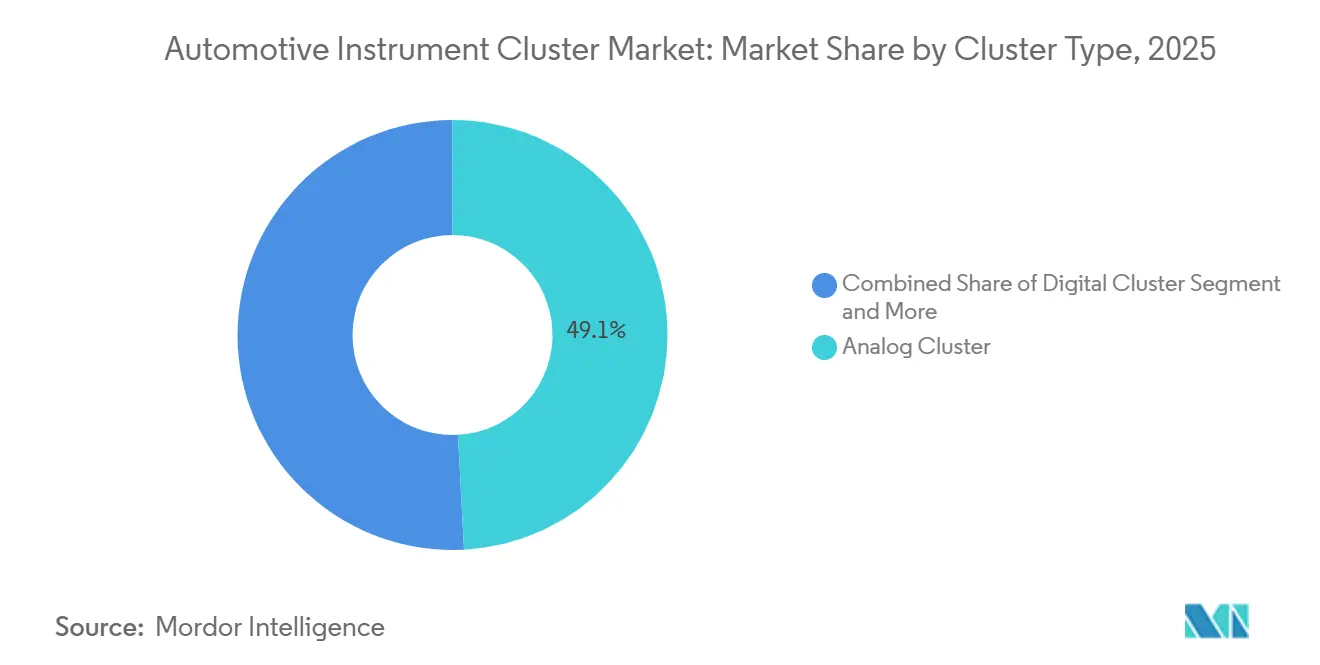

- Por tipo de painel, os painéis analógicos detinham 49,14% da participação do mercado de painel de instrumentos automotivo em 2025. Os painéis digitais avançam a um CAGR de 8,34% até 2031.

- Por tipo de veículo, os automóveis de passeio lideraram o mercado de painel de instrumentos automotivo com 56,21% de participação de mercado em 2025 e estão previstos para crescer a um CAGR de 7,75% até 2031.

- Por tipo de propulsão, os modelos de combustão interna comandavam 71,35% da participação do mercado de painel de instrumentos automotivo em 2025. O subsegmento de veículos elétricos a bateria permanece o mais rápido, expandindo-se a um CAGR de 9,92% até 2031.

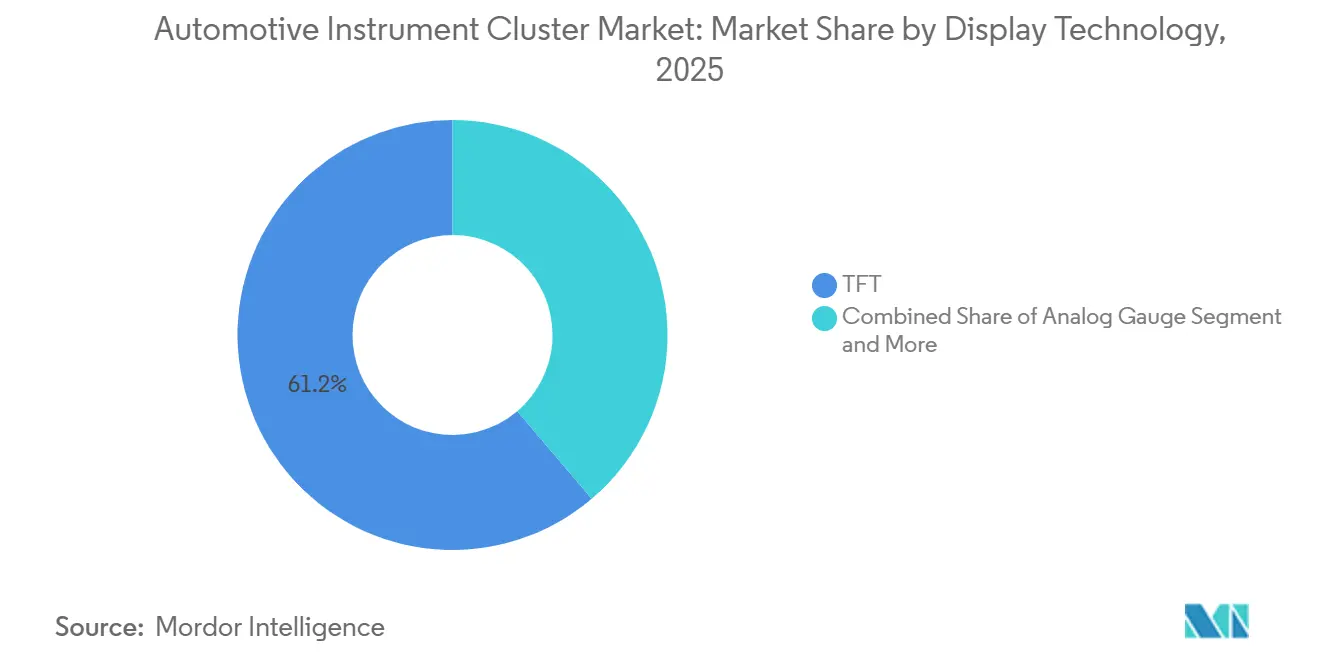

- Por tecnologia de display, os painéis de transistor de filme fino representaram 61,22% da participação do mercado de painel de instrumentos automotivo em 2025, enquanto as unidades de diodo orgânico emissor de luz crescem a um CAGR de 8,76% até 2031.

- Por canal de vendas, os equipamentos vendidos diretamente às montadoras representaram 87,41% da participação do mercado de painel de instrumentos automotivo em 2025. O mercado de pós-venda para retrofit está crescendo a um CAGR de 9,34% até 2031.

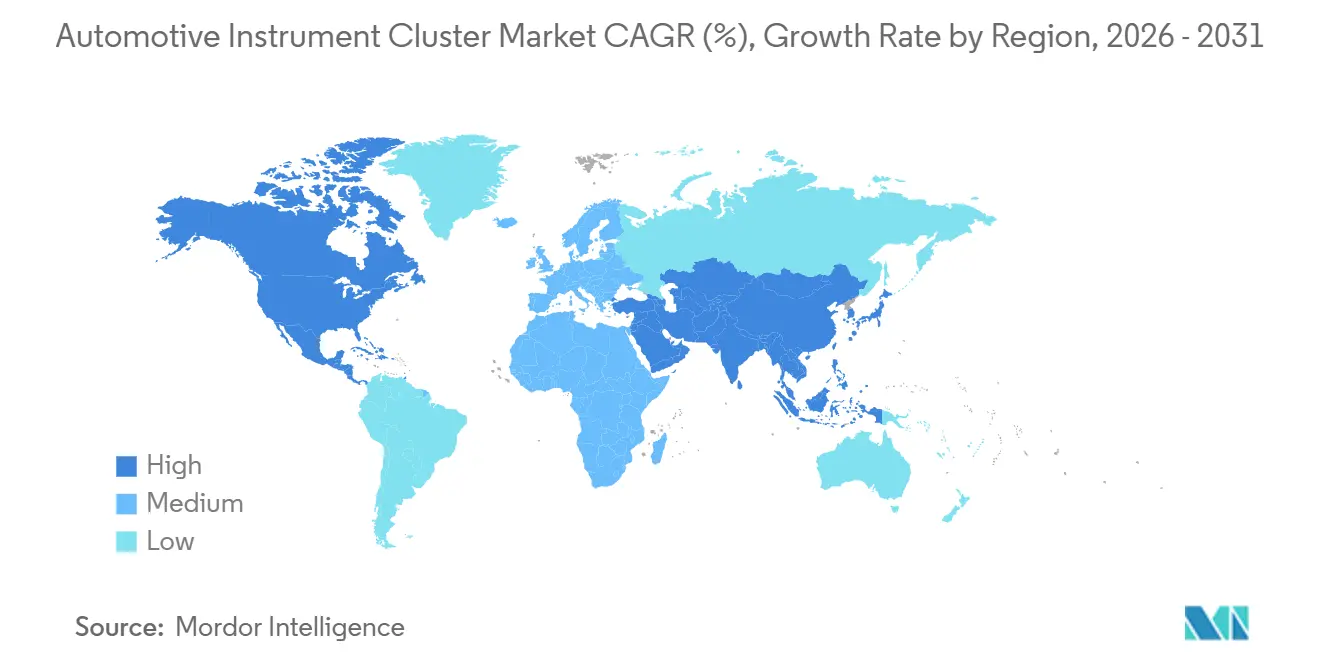

- Por geografia, a América do Norte liderou o mercado de painel de instrumentos automotivo com 35,66% de participação de mercado em 2025, e a Ásia-Pacífico está prevista para registrar um CAGR de 8,05% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Painel de Instrumentos Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Painéis Digitais Substituindo Displays Analógicos | +1.8% | Global (Ásia-Pacífico e Europa lideram) | Médio prazo (2 a 4 anos) |

| Demanda por VE Aumenta Displays de Estado da Bateria | +1.5% | Núcleo Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Integração de ADAS e Interface Homem-Máquina Conectada | +1.2% | América do Norte e União Europeia | Médio prazo (2 a 4 anos) |

| Arquitetura de Veículo Definido por Software | +1.1% | Europa e América do Norte como pioneiros | Longo prazo (≥ 4 anos) |

| Painéis OLED Flexíveis Reduzem Custos | +0.9% | Premium global | Longo prazo (≥ 4 anos) |

| Experiências Imersivas de Cockpit em 3D/Realidade Aumentada | +0.6% | Luxo global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Transição de Painéis Analógicos para Totalmente Digitais

As montadoras estão aposentando os mostradores mecânicos porque os layouts exclusivamente em software reduzem os custos de troca de ferramentas, suportam localização via atualização remota e acomodam gráficos ricos de assistência ao condutor. As marcas japonesas que antes preferiam mostradores optitron agora fornecem medidores totalmente em LCD em modelos de grande volume, sublinhando um ponto de inflexão global em direção aos painéis digitais. O recall da Ford em 2025, desencadeado por falhas de tela preta em determinadas picapes, destacou a importância de uma validação rigorosa quando a redundância analógica desaparece[2]"Ford realiza recall de mais de 355.000 picapes por falha no display do painel de instrumentos", ET Auto, auto.economictimes.indiatimes.com. Para tranquilizar os compradores que sentem falta dos ponteiros táteis, as marcas premium estão adicionando feedback háptico e painéis OLED de alto contraste que imitam a profundidade física. Os fornecedores que aprimoram a legibilidade das fontes, a ciência das cores e o comportamento de ativação instantânea estão vencendo concursos de design à medida que a confiabilidade do painel se torna um indicador de segurança.

Crescimento da Produção de VE Exigindo Displays de Estado da Bateria

Os trens de força elétricos a bateria obrigam os painéis a exibir dados granulares de energia, estado de carga, autonomia restante, intensidade de frenagem regenerativa e autonomia vinculada à temperatura. O painel do Chevrolet Equinox EV estabelece uma nova referência, apresentando percentual de carga, histórico de energia e fluxo de potência em tempo real em um único olhar. A ansiedade do condutor em relação à autonomia restante intensifica a demanda por visuais dinâmicos que se adaptam ao terreno e às condições climáticas. O painel, portanto, evolui de um conjunto de mostradores passivos para uma ferramenta de orientação ativa, incentivando comportamentos que preservam a saúde da bateria. À medida que mais jurisdições anunciam a eliminação progressiva dos motores de combustão, os fornecedores de painéis de instrumentos incluem a análise de bateria como um recurso central, e não apenas como um complemento exclusivo para veículos elétricos.

Integração de ADAS e Veículo Conectado na Interface Homem-Máquina

A regulamentação exige que os alertas de manutenção de faixa, frenagem de emergência e assistência de limite de velocidade sejam exibidos no campo de visão frontal do condutor. A Administração Nacional de Segurança no Tráfego Rodoviário limita o tempo com os olhos fora da estrada, empurrando as luzes de status do ADAS para o painel de instrumentos, onde a duração do olhar é breve. Os fornecedores de semicondutores agora incorporam núcleos de GPU heterogêneos que sustentam renderizações 3D ricas sem adicionar unidades de controle eletrônico separadas, tornando o painel a tela principal para o feedback de fusão de sensores. A colaboração entre estúdios de software de interface homem-máquina e integradores de primeiro nível concentra-se na hierarquia: alertas críticos surgem instantaneamente, enquanto indicações secundárias ficam ocultas atrás de teclas de função.

Arquiteturas de Veículo Definido por Software Impulsionando Painéis Reconfiguráveis

Os layouts elétricos zonais centralizam o processamento para que um único controlador de domínio possa alterar os gráficos do painel muito tempo após a venda. As atualizações remotas desbloqueiam temas pagos ou adicionam ícones para novos pacotes de assistência ao condutor, transformando o painel em um canal de receita pós-compra. Essa flexibilidade também introduz novos vetores de ameaças cibernéticas. A regra de cibersegurança R155 da UNECE obriga as montadoras a implementar monitoramento de ameaças durante toda a vida útil do veículo, tornando obrigatórios a inicialização segura, as comunicações criptografadas e o registro de eventos. Os fornecedores de primeiro nível que certificam a conformidade ganham vantagem, pois as montadoras evitam reauditar múltiplos fornecedores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo e Sensibilidade a Preços | −1.2% | Mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez na Cadeia de Suprimentos Legada | −0.9% | Global | Médio prazo (2 a 4 anos) |

| Ônus de Conformidade com Cibersegurança | −0.6% | União Europeia e América do Norte | Médio prazo (2 a 4 anos) |

| Regulamentações Mais Rígidas sobre Distração do Condutor | −0.4% | União Europeia e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo e Sensibilidade a Preços nos Segmentos de Mercado de Massa

Os painéis digitais ainda acrescentam custo material em comparação com as unidades analógicas, o que representa um obstáculo em carros de entrada e motocicletas, onde os compradores preferem preços de transação mais baixos. Os kits de pós-venda demonstram a demanda do consumidor por displays modernos, mas também revelam os limites de disposição a pagar. Os fornecedores buscam a integração vertical, controlando a retroiluminação, o sensor de toque e a montagem da placa, para reduzir cada centavo. Algumas montadoras escalonam as opções, reservando painéis totalmente digitais para versões premium, mas isso fragmenta as economias de escala e dilui o poder de compra.

Escassez na Cadeia de Suprimentos Legada para Circuitos Integrados e Displays

A China exigirá seletores físicos para funções-chave a partir de julho de 2027, proibindo a seleção de marchas exclusivamente por tela e garantindo que os painéis não sejam sobrecarregados com entradas por toque. Verificações semelhantes aparecem nas diretrizes de distração dos Estados Unidos e da União Europeia, limitando efetivamente o número de camadas de menu que um condutor deve navegar. Os designers, portanto, simplificam os layouts, adotam ícones maiores e priorizam o escurecimento sensível ao contexto para proteger o tempo de fixação do olhar. O conjunto de regras incentiva as equipes de interface homem-máquina a equilibrar o fator de impacto visual com o escrutínio regulatório, favorecendo a tipografia clara em detrimento dos gráficos ornamentais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Painel: O Digital Avança Apesar da Dominância Analógica

As unidades analógicas retiveram 49,14% da participação do mercado de painel de instrumentos automotivo em 2025, sustentadas por modelos orientados ao custo e frotas comerciais que valorizam a simplicidade robusta. No entanto, os painéis totalmente digitais, crescendo a um CAGR de 8,34%, ancoram os cockpits de próxima geração que integram navegação, alertas de ADAS e personalização. Os fornecedores aproveitam os painéis emissivos para obter pretos profundos e baixa latência, permitindo temas sensíveis ao contexto que alternam entre os modos esportivo, econômico e autônomo. Os mandatos regulatórios para exibir o status de assistência ao condutor tornam os ponteiros físicos insuficientes, acelerando a mudança. Os círculos de entusiastas ainda admiram o movimento tátil de um ponteiro, e as marcas tradicionais às vezes combinam anéis analógicos com telas centrais como uma ponte para a nostalgia.

O mercado de painel de instrumentos automotivo responde alinhando a oferta com a demanda digital. Os fabricantes investem em pipelines gráficos que compilam uma vez e são implantados em diferentes tamanhos de tela, reduzindo a sobrecarga de engenharia. À medida que os painéis se sincronizam com os displays de head-up, os avisos redundantes desaparecem, liberando espaço para mapas mais ricos. Os resistentes analógicos servem cada vez mais a motocicletas de mercados emergentes ou máquinas de nicho fora de estrada, onde o brilho, a vibração e os controles compatíveis com luvas superam o estilo. Mesmo nesses casos, as soluções híbridas avançam: um TFT compacto é inserido entre os mostradores mecânicos para satisfazer os conjuntos mínimos de informações sem reengenheirar painéis de bordo inteiros.

Por Tipo de Veículo: Automóveis de Passeio Lideram, Motocicletas se Digitalizam

Os automóveis de passeio capturaram 56,21% da participação do mercado de painel de instrumentos automotivo em 2025 e também são o segmento de crescimento mais rápido, a um CAGR de 7,75% até 2031, refletindo os volumes de produção majoritários e o apetite do consumidor por interiores conectados. Os crossovers elétricos e as berlinas premium frequentemente estreiam grandes painéis digitais que se propagam para os segmentos intermediários nas atualizações do ciclo do modelo. As motocicletas, antes satisfeitas com ponteiros de velocidade e combustível, agora adotam pequenas telas TFT para exibir setas de navegação e alertas de chamadas, espelhando a cultura dos smartphones entre os condutores urbanos. As vans de frota e os caminhões médios ficam para trás, mas os requisitos regulatórios de registro de dados os empurram em direção a painéis digitais que padronizam o feedback de pontuação do condutor.

Dentro do mercado de painel de instrumentos automotivo, a dominância dos automóveis de passeio gera economias de escala que se estendem às motocicletas e aos veículos comerciais leves, reduzindo as barreiras de entrada. Os condutores apreciam as indicações instantâneas de posição de marcha e os prompts de música via Bluetooth, transformando os painéis compactos em declarações de estilo de vida. As montadoras unificam a linguagem de design em múltiplas carrocerias, de modo que um SUV e um hatchback compartilham os gráficos subjacentes enquanto alternam os acentos de cor. A abordagem reduz a sobrecarga de validação de software, o que é crucial à medida que o ritmo de atualização acelera. Os operadores comerciais monitoram as métricas de confiabilidade; uma vez que os painéis de estado sólido se provem duráveis em campo, a adoção se amplia para ônibus e triciclos de entrega de última milha com necessidades crescentes de visibilidade de carga.

Por Tipo de Propulsão: MCI Domina, VEB Acelera

Os veículos de combustão interna detinham 71,35% da participação do mercado de painel de instrumentos automotivo em 2025, mantendo a supremacia numérica por meio de bases de fabricação estabelecidas e pragmatismo em relação ao preço dos combustíveis. Os veículos elétricos a bateria, expandindo-se a um CAGR de 9,92%, injetam novas camadas de dados — taxa de carga, intensidade regenerativa e condicionamento térmico — na tela do painel. Os trens de força híbridos complicam ainda mais os visuais, pois os condutores equilibram a autonomia a gasolina com a carga da bateria, levando a arquiteturas de mostradores que alternam perfeitamente entre os modos. Os protótipos elétricos a célula de combustível exigem leituras de pressão de hidrogênio e status da pilha, antecipando futuros conjuntos de mostradores.

O mercado de painel de instrumentos automotivo é, portanto, segmentado por widgets específicos de propulsão, e não apenas por tipo de tela. Os kits de ferramentas gráficas incluem blocos modulares, barras de estado de carga, anéis de eficiência e indicadores de impulso que se ativam com base no trem de força. Essa abordagem configurável evita variantes de hardware dispendiosas, suportando a flexibilidade da linha de montagem. Os compradores de carros que migram para plataformas elétricas já esperam displays nítidos e informativos; os painéis que ficam aquém da fluidez dos smartphones arriscam prejudicar a percepção da marca. Consequentemente, os fornecedores tratam os painéis de VEB como a ponta de lança da inovação, transferindo posteriormente os aprendizados para os modelos de combustão ainda em produção de alto volume.

Por Tecnologia de Display: TFT Lidera, OLED Ganha Espaço Premium

Os painéis de transistor de filme fino representaram 61,22% da participação do mercado de painel de instrumentos automotivo em 2025, graças a fábricas maduras de alto rendimento e retroiluminações estáveis. Os painéis de diodo orgânico emissor de luz, crescendo a um CAGR de 8,76%, atraem as marcas de luxo que buscam curvas sem moldura e níveis de preto perfeitos que elevam a qualidade percebida do habitáculo. Os mostradores LCD e analógicos persistem onde as restrições orçamentárias ditam, embora mesmo as versões de entrada combinem cada vez mais quadrados LCD básicos com anéis de ponteiro. Os displays de head-up complementam, mas raramente substituem, o painel, reforçando seu papel como o principal hub de informações.

À medida que o mercado de painel de instrumentos automotivo adota telas emissivas, os fornecedores enfrentam preocupações com a longevidade relacionadas ao burn-in do OLED. As mitigações de software incluem deslocamento de pixels e mapas de brilho adaptativo que equalizam o desgaste. Por outro lado, os substratos flexíveis reduzem o peso e permitem que os designers envolvam as telas pelas laterais do painel de bordo, proporcionando layouts panorâmicos sem lacunas de emenda. Os fornecedores de TFT respondem com toque integrado avançado e retroiluminações mini-LED, reduzindo a disparidade visual.

Por Canal de Vendas: OEM Domina, Retrofits de Pós-Venda Crescem

As remessas de equipamento original representaram 87,41% da participação do mercado de painel de instrumentos automotivo em 2025, pois as montadoras especificam os painéis durante o desenvolvimento da plataforma e os integram às redes do veículo. Os kits de retrofit, no entanto, crescem a um CAGR de 9,34%, à medida que os entusiastas modernizam seus painéis de bordo sem comprar carros novos. Os painéis plug-and-play replicam o encaixe de fábrica, mas adicionam espelhamento de smartphone e troca de temas; alguns até mantêm a garantia usando números de peças oficiais.

Dentro do mercado de painel de instrumentos automotivo, o pós-venda estimula a criatividade, e fornecedores menores incorporam módulos de microtelemática que contornam o barramento CAN do veículo, fornecendo atualizações remotas baseadas em nuvem sem o envolvimento da montadora. No entanto, a tendência favorece o hardware fornecido pelo OEM, pois as arquiteturas zonais fundem a lógica do painel e do infoentretenimento em um único SoC, tornando a substituição tecnicamente desafiadora. A regulamentação também importa: os processos de aprovação de cibersegurança dissuadem muitos negócios de retrofit de tocar em displays de missão crítica, desacelerando a proliferação do mercado cinza.

Análise Geográfica

A América do Norte assegurou 35,66% da participação do mercado de painel de instrumentos automotivo em 2025, auxiliada pela forte produção de picapes e SUVs e por consumidores ávidos por telas grandes e configuráveis. As diretrizes federais de distração pressionam as montadoras de Detroit a validar a clareza das fontes e as prioridades de alerta, influenciando a linguagem de design global. A região também pilota atualizações remotas que monetizam pacotes de temas, dando aos fornecedores um campo de testes norte-americano antes do lançamento global. As interrupções no fornecimento durante a escassez de semicondutores estimularam o interesse na aproximação da produção, impulsionando novos investimentos em fábricas de eletrônicos no México que podem cumprir as regras do USMCA enquanto reduzem os prazos de entrega. Os mandatos emergentes em nível estadual para feedback háptico e luminância mínima durante a condução noturna moldam ainda mais os requisitos de retroiluminação dos painéis.

A Ásia-Pacífico é a região de crescimento mais rápido, prevista para um CAGR de 8,05% até 2031. O impulso de eletrificação da China exige painéis sintonizados para análise de bateria, enquanto seu mandato de 2027 para interruptores físicos protege os controles críticos, confirmando o papel duradouro do painel. A Índia, o maior mercado de motocicletas do mundo, está vendo uma rápida adoção de displays TFT à medida que os condutores buscam prompts de navegação e alertas de chamadas. A montagem local de módulos de painel em Andhra Pradesh reduz a carga tarifária e garante o fornecimento. O Japão aproveita sua profunda expertise em displays para exportar painéis de alto contraste, embora as consolidações de plantas sinalizem uma mudança em direção a linhas OLED de maior margem. As nações do Sudeste Asiático recebem scooters elétricos de baixo custo com pequenos painéis coloridos, abrindo novos patamares de volume.

A Europa permanece como um definidor de tendências tecnológicas, apesar de uma expansão geral mais lenta. As montadoras de luxo experimentam painéis OLED curvos que se estendem pelas zonas do condutor e do passageiro, usando software para alocar dinamicamente o espaço entre navegação e entretenimento. A governança de cibersegurança, ancorada pelas regulamentações da UNECE, adiciona custos de certificação, mas também sustenta a confiança entre os compradores premium. As regras de segurança do continente exigem que os painéis hospedem ícones de assistência ao condutor, coagindo os resistentes analógicos em direção a sistemas híbridos ou totalmente digitais. A volatilidade energética geopolítica empurra as frotas para vans eletrificadas cujos painéis exibem pontuações de condução ecológica. Os fabricantes contratados da Europa Oriental atraem programas de montagem que protegem as marcas ocidentais contra o risco de um único país, e as regras de fronteira de carbono da União Europeia podem promover ainda mais o fornecimento local de subcomponentes críticos dentro de seus painéis.

Cenário Competitivo

O mercado de painel de instrumentos automotivo apresenta concentração moderada. Cinco integradores de primeiro nível dominam os acordos de fornecimento de longo prazo com as montadoras globais, mas os novos entrantes ágeis exploram espaços em branco em marcas elétricas de nicho. Continental, Denso, Bosch, Visteon e Nippon Seiki ancoram coletivamente as conquistas de design de plataforma, apoiando-se em middleware gráfico proprietário e cadeias de ferramentas internas que se sincronizam com os servidores de atualização remota das montadoras. Os recalls recentes, como o evento de tela escura da Ford, ressaltam por que a confiabilidade e a análise de falhas em campo permanecem como principais diferenciais.

Os gigantes chineses de displays escalam agressivamente, aproveitando as fábricas de eletrônicos de consumo de alto volume para oferecer painéis de grau automotivo a custos competitivos. Sua entrada remodela o mapa de fornecimento, levando os fornecedores de primeiro nível incumbentes a aprofundar alianças com empresas de software que adicionam visuais de camada de percepção e análise em nuvem. As certificações de cibersegurança sob a R155 elevam as barreiras de entrada; os fornecedores que entregam frameworks de inicialização segura pré-auditados encurtam os ciclos de validação das montadoras. Os acordos de cooperação, como o desenvolvimento conjunto de pipelines de visualização de assistência ao condutor, sinalizam uma mudança das margens de hardware para o valor de assinatura de software.

Os especialistas em pós-venda cultivam comunidades de entusiastas de marcas, lançando painéis adaptados a linhas de modelos específicos com aparência e sensação de fábrica. No entanto, à medida que as montadoras incorporam criptografia baseada em VIN nas novas arquiteturas, as instalações de retrofit exigem tokens de provisionamento oficiais e restringem as importações paralelas. As parcerias entre fornecedores de primeiro nível e fabricantes de chips visam integrar blocos de processamento de imagem para feeds de câmera diretamente nos SoCs dos painéis, consolidando a lista de materiais enquanto habilitam o vídeo de substituição de espelhos. Ao longo do período de previsão, o sucesso depende de equilibrar a disciplina de conformidade com a inovação rápida em interface homem-máquina; as empresas que dominam ambos estão posicionadas para expandir sua presença no mercado de painel de instrumentos automotivo.

Líderes do Setor de Painel de Instrumentos Automotivo

Continental AG

Denso Corporation

Robert Bosch GmbH

Visteon Corporation

Nippon Seiki Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Leapmotor selecionou o BlackBerry QNX como sistema operacional central para seu próximo SUV elétrico premium, permitindo que um controlador unificado gerencie tanto os gráficos do painel quanto a lógica de assistência ao condutor.

- Janeiro de 2026: A Mack Trucks lançou um painel digital renovado no modelo TerraPro, adicionando a interface Co-Pilot que transmite alertas de telemática e dados de economia de combustível diretamente ao condutor.

Escopo do Relatório Global do Mercado de Painel de Instrumentos Automotivo

O mercado de Painel de Instrumentos Automotivo é analisado por tipo de painel, tipo de veículo, tipo de propulsão, tecnologia de display, canal de vendas e geografia.

Por Tipo de Painel, o mercado é segmentado em Painéis Analógicos, Digitais e Híbridos. Por Tipo de Veículo, o mercado é segmentado em Motocicletas, Triciclos, Automóveis de Passeio, Veículos Comerciais Leves, Veículos Comerciais Médios e Pesados e Ônibus e Micro-ônibus. Por Tipo de Propulsão, o mercado é segmentado em Motor de Combustão Interna (MCI), Veículo Elétrico a Bateria (BEV), Veículo Elétrico Híbrido Plug-in (PHEV), Veículo Elétrico Híbrido (HEV) e Veículo Elétrico a Célula de Combustível (FCEV). Por Tecnologia de Display, o mercado é segmentado em Mostrador Analógico, LCD, OLED, TFT e HUD (Display de Head-Up). Por Canal de Vendas, o mercado é segmentado em OEM e Pós-Venda. Por Geografia, o mercado é segmentado em América do Norte (Estados Unidos, Canadá e Restante da América do Norte), América do Sul (Brasil, Argentina e Restante da América do Sul), Europa (Reino Unido, Alemanha, Espanha, Itália, França, Rússia e Restante da Europa), Ásia-Pacífico (Índia, China, Japão, Coreia do Sul e Restante da Ásia-Pacífico) e Oriente Médio e África (Emirados Árabes Unidos, Arábia Saudita, Turquia, Egito, África do Sul e Restante do Oriente Médio e África).

As previsões de mercado são fornecidas em termos de Valor (USD).

| Painel Analógico |

| Painel Digital |

| Painel Híbrido |

| Motocicletas |

| Triciclos |

| Automóveis de Passeio |

| Veículos Comerciais Leves (VCL) |

| Veículos Comerciais Médios e Pesados (VCMP) |

| Ônibus e Micro-ônibus |

| Motor de Combustão Interna (MCI) |

| Veículo Elétrico a Bateria (BEV) |

| Veículo Elétrico Híbrido Plug-in (PHEV) |

| Veículo Elétrico Híbrido (HEV) |

| Veículo Elétrico a Célula de Combustível (FCEV) |

| Mostrador Analógico |

| LCD |

| OLED |

| TFT |

| HUD (Display de Head-Up) |

| Fabricante de Equipamento Original (OEM) |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Painel | Painel Analógico | |

| Painel Digital | ||

| Painel Híbrido | ||

| Por Tipo de Veículo | Motocicletas | |

| Triciclos | ||

| Automóveis de Passeio | ||

| Veículos Comerciais Leves (VCL) | ||

| Veículos Comerciais Médios e Pesados (VCMP) | ||

| Ônibus e Micro-ônibus | ||

| Por Tipo de Propulsão | Motor de Combustão Interna (MCI) | |

| Veículo Elétrico a Bateria (BEV) | ||

| Veículo Elétrico Híbrido Plug-in (PHEV) | ||

| Veículo Elétrico Híbrido (HEV) | ||

| Veículo Elétrico a Célula de Combustível (FCEV) | ||

| Por Tecnologia de Display | Mostrador Analógico | |

| LCD | ||

| OLED | ||

| TFT | ||

| HUD (Display de Head-Up) | ||

| Por Canal de Vendas | Fabricante de Equipamento Original (OEM) | |

| Pós-Venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de painel de instrumentos automotivo em 2026 e com que rapidez ele crescerá?

O tamanho do mercado de painel de instrumentos automotivo está projetado para expandir de USD 10,23 bilhões em 2025 e USD 11,04 bilhões em 2026 para USD 16,13 bilhões até 2031, registrando um CAGR de 7,89% entre 2026 e 2031.

Qual categoria de veículo compra mais painéis?

Os automóveis de passeio representaram 56,21% da receita global em 2025, tornando-os o maior grupo comprador individual.

Qual tecnologia domina atualmente os displays de painéis?

Os painéis de transistor de filme fino lideram com 61,22% de participação de mercado devido às cadeias de suprimentos maduras e aos preços estáveis.

Por que os painéis digitais são essenciais para os veículos elétricos?

Os layouts digitais revelam o estado da bateria, a intensidade da frenagem regenerativa e as previsões de autonomia em tempo real, todos essenciais para gerenciar a ansiedade de autonomia do condutor e cumprir as regras de segurança para veículos elétricos.

Página atualizada pela última vez em: