Tamanho e Participação do Mercado de Fertilizantes da China

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

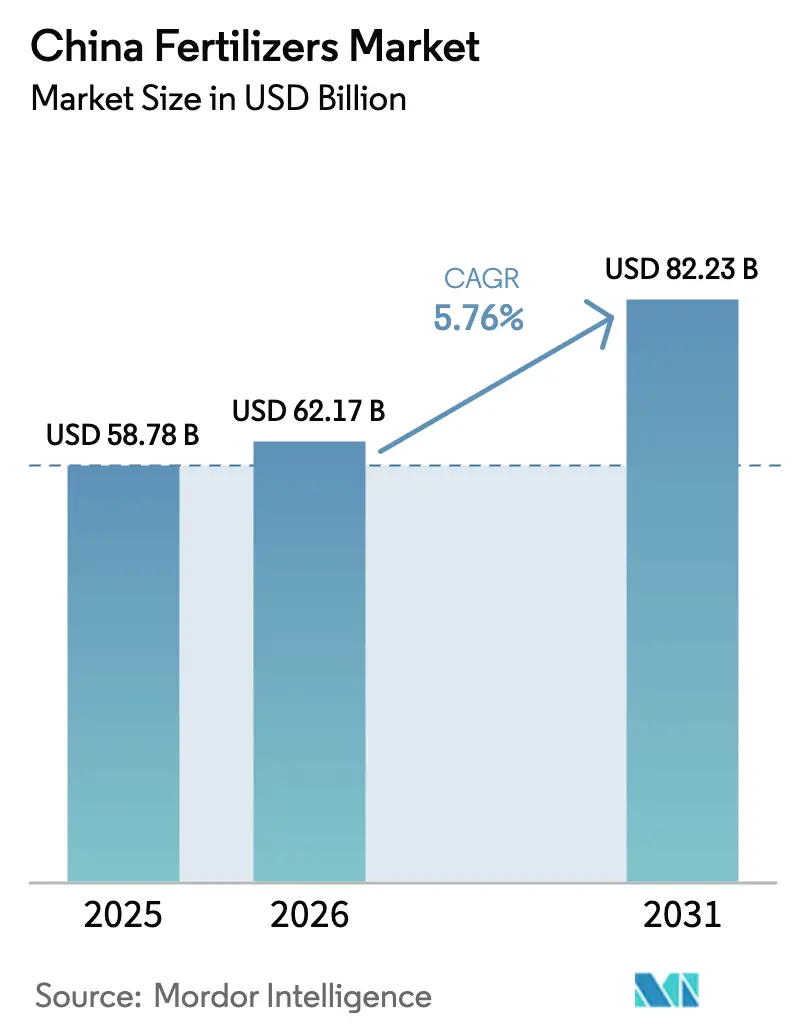

| Tamanho do mercado no ano base (2025) | 58.78 Bilhões de dólares |

| Tamanho do Mercado (2026) | 62.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 82.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.76% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fertilizantes da China por Mordor Intelligence

Espera-se que o tamanho do mercado de fertilizantes da China cresça de USD 58,78 bilhões em 2025 para USD 62,17 bilhões em 2026, com previsão de atingir USD 82,23 bilhões até 2031, a um CAGR de 5,76% no período 2026-2031. O crescimento é impulsionado por subsídios vinculados a políticas que recompensam o uso equilibrado de nutrientes, pela crescente pressão para proteger a segurança alimentar e pela rápida adoção de ferramentas digitais que traduzem dados do solo em planos de dosagem precisos. A expansão da área de cultivo protegido e a transição para grades solúveis em água, de liberação controlada e de liberação lenta fortalecem o valor em detrimento do volume, enquanto o investimento antecipado em amônia verde confere aos produtores domésticos uma vantagem de custo futura à medida que a precificação de carbono se expande. As disparidades regionais moldam a demanda: os cinturões de grãos mecanizados no Nordeste favorecem fertilizantes simples a granel, ao passo que o Centro-Sul e o Sudoeste concentram-se em produtos premium para frutas e vegetais de alto valor. A política de exportação restringiu os fluxos de fosfato, mas impulsionou um salto de oito vezes nas exportações de NP e NPS, remodelando o comércio global e direcionando os fabricantes para misturas de valor agregado que comandam um prêmio.

Principais Conclusões do Relatório

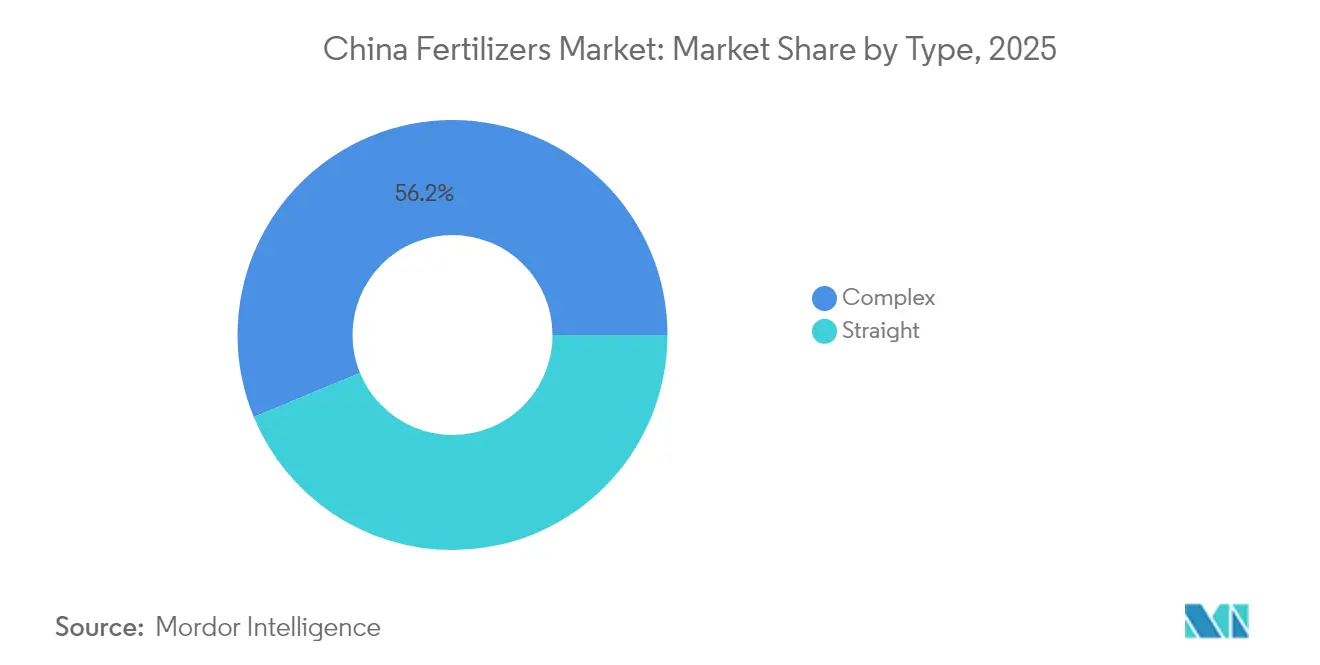

- Por Tipo, os fertilizantes compostos detinham 56,22% da participação do mercado de fertilizantes da China em 2025 e estão projetados para registrar o CAGR mais rápido de 6,04% até 2031.

- Por Forma, os produtos convencionais capturaram 74,05% da receita em 2025, enquanto os fertilizantes de especialidade têm previsão de expandir no ritmo mais rápido de 6,18% de CAGR até 2031.

- Por Modo de Aplicação, o solo liderou com uma participação de 74,35% em 2025, e a fertirrigação está definida para manter a liderança ao longo do horizonte de previsão a um CAGR de 6,28% até 2031.

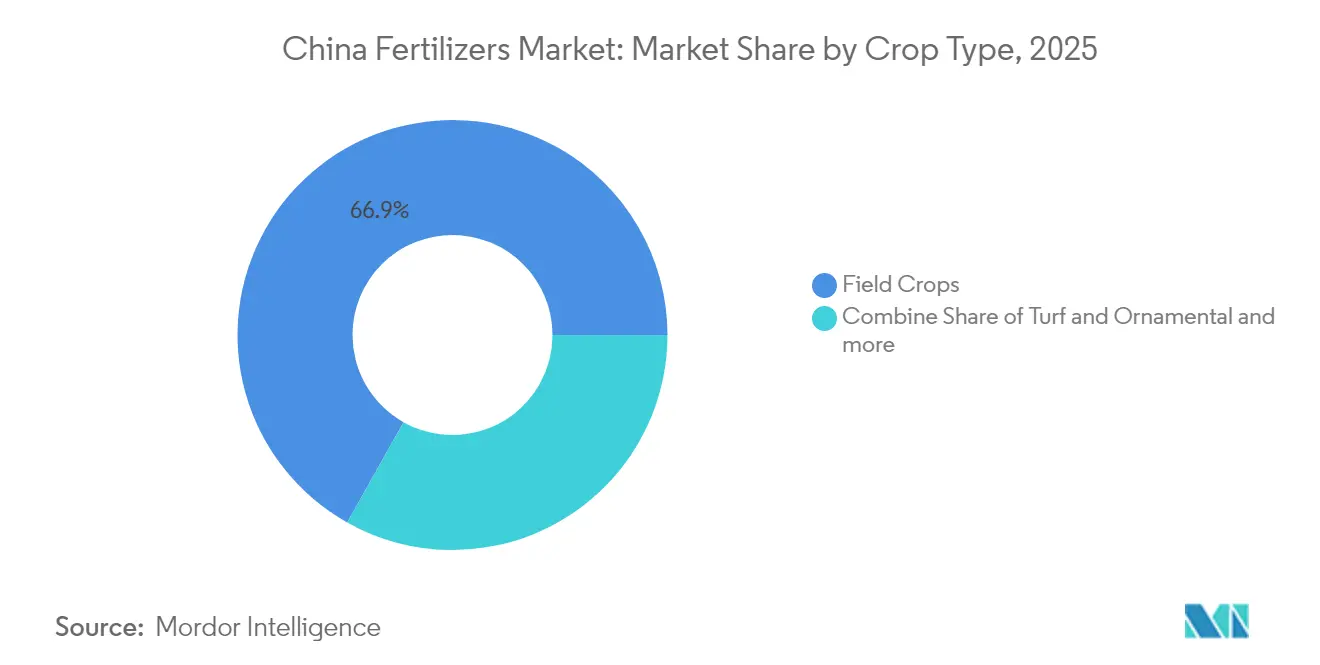

- Por tipo de cultura, as culturas de campo responderam por 66,85% da demanda em 2025, enquanto Gramados e Ornamentais está posicionado para o CAGR mais rápido de 9,01% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Fertilizantes da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Programas governamentais de subsídio ao uso de fertilizantes | +1.2% | Nacional, maior nas principais províncias produtoras de grãos | Médio prazo (2-4 anos) |

| Pressão crônica para aumentar a produtividade e a qualidade das culturas | +0.9% | Nacional, mais forte nas regiões com déficit alimentar | Longo prazo (≥ 4 anos) |

| Aumento no consumo de fertilizantes de especialidade | +0.8% | Leste e Centro-Sul da China | Médio prazo (2-4 anos) |

| Expansão da área de cultivo protegido que necessita de fertirrigação | +0.6% | Zonas periurbanas do Leste e Centro-Sul da China | Longo prazo (≥ 4 anos) |

| Surgimento de plataformas de agricultura digital que permitem dosagem de precisão | +0.4% | Nacional, antecipado nas regiões tecnologicamente avançadas | Longo prazo (≥ 4 anos) |

| Adoção antecipada de linhas de produção de "amônia verde" de baixo carbono | +0.3% | Mongólia Interior e Xinjiang | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Programas Governamentais de Subsídio ao Uso de Fertilizantes

Os subsídios governamentais diretos para fertilização equilibrada e restauração do solo, no âmbito dos programas do Ministério da Agricultura e Assuntos Rurais, estão acelerando a demanda por nutrientes nas regiões agrícolas da China. O programa de subsídio à aquisição de maquinário agrícola foi ampliado para incluir equipamentos de aplicação precisa de fertilizantes, com taxas de subsídio chegando a 30% para agricultores elegíveis em 2024[1]Fonte: Ministério da Agricultura e Assuntos Rurais, "Orientação sobre Subsídio a Fertilizantes de Precisão," MOA.GOV.CN. Essas intervenções políticas criam elasticidade artificial da demanda que sustenta a precificação premium de produtos que aumentam a eficiência, ao mesmo tempo que impulsiona o crescimento de volume em categorias de nutrientes específicas. O arcabouço de subsídios beneficia particularmente os fertilizantes de liberação controlada e solúveis em água que demonstram ganhos de eficiência mensuráveis em relação às alternativas convencionais. A implementação das políticas varia significativamente entre as províncias, com as principais regiões produtoras de grãos recebendo alocações de subsídios proporcionalmente maiores, o que distorce a dinâmica competitiva regional.

Pressão Crônica para Aumentar a Produtividade e a Qualidade das Culturas

Os mandatos de segurança alimentar incorporados à estratégia agrícola nacional da China criam pressão ascendente persistente sobre a intensidade de aplicação de fertilizantes em todas as categorias de culturas. A opinião do Conselho de Estado sobre o sistema diversificado de abastecimento alimentar enfatiza a maximização da produtividade por hectare para compensar a limitada expansão das terras aráveis, traduzindo-se diretamente em maiores requisitos de insumos de nutrientes. Esse arcabouço político opera de forma independente dos sinais de preços de mercado, criando demanda inelástica por produtos fertilizantes mesmo durante períodos de volatilidade nos preços das commodities agrícolas. A implementação regional concentra-se em fechar as lacunas de produtividade entre a produtividade média e a potencial, com ênfase particular nas culturas de grãos que sustentam os objetivos nacionais de segurança alimentar. A pressão se intensifica nas regiões onde a urbanização reduz a disponibilidade de terras agrícolas, forçando as terras restantes a atingir níveis mais elevados de produtividade por meio de práticas intensivas de fertilização.

Aumento no Consumo de Fertilizantes de Especialidade

A rápida adoção de fertilizantes solúveis em água, fertilizantes de liberação controlada e fertilizantes de liberação lenta reflete uma mudança fundamental em direção à otimização da eficiência no uso de nutrientes em todo o setor agrícola da China. O crescimento do consumo de fertilizantes de especialidade supera significativamente a demanda por fertilizantes convencionais, impulsionado pelas vantagens de desempenho demonstradas em aplicações de agricultura de precisão e pelos requisitos de conformidade regulatória. A transição é mais pronunciada nas culturas hortícolas de alto valor, onde a otimização dos custos de insumos impacta diretamente as margens de lucratividade e a competitividade de mercado. Os fertilizantes nitrogenados de liberação controlada mostram particular promessa nos sistemas de produção de arroz, com ensaios de campo na Província de Anhui demonstrando melhorias de produtividade e maior eficiência no uso de nitrogênio em comparação com aplicações convencionais de ureia.

Expansão da Área de Cultivo Protegido que Necessita de Fertirrigação

A área de cultivo protegido da China supera 4 milhões de hectares e continua se expandindo rapidamente, criando demanda concentrada por sistemas de fertirrigação de alta frequência que requerem formulações especializadas de fertilizantes. Os sistemas de produção em estufas e túneis geram uma intensidade de demanda por fertilizantes 3 a 5 vezes maior do que o cultivo a céu aberto, com frequências de aplicação chegando a intervalos diários durante os picos das estações de crescimento. Essa mudança no método de cultivo altera fundamentalmente a dinâmica do mercado de fertilizantes ao criar segmentos com preços premium que sustentam o desenvolvimento de produtos de especialidade e o investimento em infraestrutura de distribuição. A expansão do cultivo protegido concentra-se em zonas periurbanas onde os valores da terra justificam sistemas de produção intensiva, criando efeitos de agrupamento geográfico que sustentam cadeias de suprimentos especializadas e redes de serviços técnicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulamentações mais rígidas sobre perda de nutrientes e regimes de inspeção | -0.7% | Nacional, mais rigoroso em bacias hidrográficas sensíveis | Curto prazo (≤ 2 anos) |

| Estagnação da demanda por macronutrientes nos principais cinturões de grãos | -0.5% | Nordeste e Planície do Norte da China | Médio prazo (2-4 anos) |

| Pacotes de serviços de análise de solo desviando agricultores da aplicação indiscriminada de NPK | -0.4% | Províncias agrícolas desenvolvidas | Médio prazo (2-4 anos) |

| Projetos-piloto de precificação de carbono elevando os custos de produção para plantas de alta emissão | -0.3% | Províncias-piloto do Sistema de Comércio de Emissões com grande capacidade de nitrogênio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Mais Rígidas sobre Perda de Nutrientes e Regimes de Inspeção

Os novos padrões de qualidade do solo GB 15618 impõem penalidades pelo excesso de lixiviação de nitrato e escoamento de fósforo, criando custos de conformidade que restringem as taxas de aplicação de fertilizantes nas regiões agrícolas ambientalmente sensíveis. O Ministério da Ecologia e Meio Ambiente fortaleceu os protocolos de inspeção com sistemas de monitoramento em tempo real que rastreiam a carga de nutrientes nas áreas de bacias hidrográficas, forçando os agricultores a reduzir as taxas de aplicação ou enfrentar penalidades financeiras significativas [2]Fonte: Ministério da Ecologia e Meio Ambiente, "Padrões de Qualidade do Solo GB 15618," MEE.GOV.CN. Essas restrições regulatórias operam de forma independente da otimização agronômica, criando situações em que as taxas de fertilização que maximizam a produtividade excedem os níveis de aplicação legalmente permitidos. Os requisitos de conformidade favorecem produtos com eficiência aprimorada que entregam valor nutricional equivalente em taxas de aplicação menores, mas o período de transição cria perturbação no mercado à medida que os agricultores ajustam suas práticas de aplicação.

Estagnação da Demanda por Macronutrientes nos Principais Cinturões de Grãos

As elevadas taxas históricas de aplicação de fertilizantes nas principais regiões produtoras de grãos da China criaram condições de saturação de nutrientes no solo que limitam o potencial de crescimento incremental do volume de NPK. Os dados de análise de solo dos principais cinturões de grãos indicam níveis de fósforo e potássio que excedem os requisitos das culturas, reduzindo a responsividade aos fertilizantes e os retornos econômicos de aplicações adicionais. Essa restrição agronômica cria tetos naturais de demanda que não podem ser superados por meio de intervenções de preços ou políticas, limitando fundamentalmente o potencial de expansão do mercado nas maiores regiões agrícolas. O efeito de saturação é mais pronunciado nos sistemas de produção intensiva, onde décadas de agricultura de alto insumo acumularam reservas de nutrientes no solo que sustentam a produção agrícola com insumos externos mínimos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Fertilizantes Compostos Impulsionam a Liderança de Mercado

Os fertilizantes compostos detinham 56,22% da participação do mercado de fertilizantes chinês em 2025, enquanto o mesmo segmento está projetado para registrar o CAGR mais rápido de 6,04% até 2031. O segmento composto se beneficia das tendências de agricultura de precisão que favorecem proporções de nutrientes personalizadas adaptadas aos requisitos específicos das culturas e às condições do solo. Os fertilizantes compostos NPK dominam a categoria composta por meio de protocolos agronômicos estabelecidos que especificam proporções equilibradas de nutrientes para as principais categorias de culturas. As formulações compostas de especialidade que incorporam micronutrientes e macronutrientes secundários comandam preços premium ao mesmo tempo que abordam deficiências nutricionais específicas identificadas por meio de programas de análise de solo.

A proeminência do segmento é atribuída principalmente à sua capacidade de fornecer múltiplos nutrientes em uma única aplicação, tornando-o altamente eficiente para os agricultores. Os fertilizantes compostos são particularmente cruciais no setor de arborização urbana da China, desempenhando um papel vital na manutenção de árvores decorativas, gramados de alta qualidade e no cultivo de flores em estufas. A força do segmento é ainda reforçada pela crescente dependência da China de fertilizantes NPK, que tipicamente constituem cerca de metade do consumo total de fertilizantes. O método de produção por granulação se destaca como a principal abordagem de fabricação, refletindo o sofisticado cenário de produção de fertilizantes da China.

Por Forma: Produtos Convencionais Mantêm Dominância

Os produtos convencionais capturaram 74,05% da receita em 2025, sustentados pela infraestrutura de fabricação estabelecida e pelas vantagens de custo que se alinham com os mercados agrícolas sensíveis a preços. O segmento convencional abrange formulações granulares e cristalinas tradicionais que proporcionam entrega confiável de nutrientes por meio de métodos de aplicação comprovados e compatibilidade com equipamentos. As vantagens no manuseio a granel dos produtos convencionais sustentam sistemas de distribuição eficientes que atendem a operações agrícolas de grande escala com complexidade logística mínima. As economias de escala na fabricação de fertilizantes convencionais criam estruturas de custo que mantêm vantagens competitivas sobre as alternativas de especialidade nos segmentos de mercado sensíveis a preços.

As variantes de especialidade têm previsão de expandir no ritmo mais rápido de 6,18% de CAGR até 2031. Este segmento está experimentando avanços rápidos devido à crescente adoção de agricultura de precisão e métodos modernos de irrigação. Os fertilizantes solúveis em água, que constituem cerca de metade do segmento de especialidade, estão ganhando tração particular devido à sua superior eficiência na entrega de nutrientes. O crescimento do segmento é ainda impulsionado pela crescente conscientização dos agricultores sobre os benefícios dos fertilizantes de liberação controlada e seu papel na agricultura sustentável. A ênfase do governo chinês na proteção ambiental e a necessidade de maior eficiência dos fertilizantes estão impulsionando a inovação nas formulações de fertilizantes de especialidade.

Por Modo de Aplicação: Fertirrigação Lidera a Agricultura de Precisão

O solo liderou com uma participação de 74,35% em 2025. A aplicação a lanço continua sendo o método de aplicação no solo mais comumente empregado pelos agricultores chineses devido à sua relação custo-benefício e facilidade de implementação. A posição forte do segmento é ainda reforçada pelo seu uso extensivo na aplicação de fertilizantes com macronutrientes primários e secundários, com cerca de 75,5% dos macronutrientes primários sendo administrados por aplicação no solo. Embora este método enfrente desafios como distribuição desigual e potencial poluição do solo, o desenvolvimento de fertilizantes de liberação controlada ou lenta ajudou a abordar essas preocupações, contribuindo para a contínua liderança de mercado do segmento.

A fertirrigação está definida para manter a liderança ao longo do horizonte de previsão a um CAGR de 6,28% até 2031, refletindo a ampla adoção de sistemas de entrega de fertilizantes baseados em irrigação que permitem controle preciso do tempo e da dosagem de nutrientes. A dominância deste modo de aplicação decorre das regiões agrícolas com escassez de água, onde o investimento em infraestrutura de irrigação cria oportunidades para sistemas integrados de gestão de nutrientes e água. Os sistemas de fertirrigação reduzem os custos de mão de obra associados à aplicação separada de fertilizantes, ao mesmo tempo que melhoram a eficiência no uso de nutrientes por meio da entrega na zona radicular e da redução das perdas superficiais.

Por Tipo de Cultura: Culturas de Campo Dominam a Demanda

As culturas de campo representam 66,85% da demanda por fertilizantes em 2025, impulsionadas pelas prioridades de segurança de grãos da China e pela extensa área dedicada à produção de culturas básicas, incluindo arroz, trigo e milho. A dominância do segmento é um reflexo das políticas governamentais que priorizam a autossuficiência alimentar e apoiam a produção de grãos por meio de subsídios e programas de assistência técnica. Os sistemas de produção de arroz consomem a maior parcela individual da demanda por fertilizantes em culturas de campo, por meio de práticas de manejo intensivo que requerem múltiplas aplicações de nutrientes ao longo de extensas estações de crescimento. A produção de trigo e milho contribui com volumes substanciais de demanda por meio de sistemas de aplicação mecanizados que permitem a distribuição eficiente de fertilizantes em grandes áreas de cultivo.

Gramados e Ornamentais está posicionado para o CAGR mais rápido de 9,01% até 2031, por meio de produtos especializados projetados para requisitos estéticos e funcionais em paisagismo urbano e instalações recreativas. A produção de plantas ornamentais gera demanda de nicho por fertilizantes de especialidade que aprimoram as características estéticas e a saúde das plantas em aplicações de paisagismo e estufas. A segmentação por tipo de cultura reflete tendências de diversificação agrícola que criam oportunidades para produtos fertilizantes de valor agregado além das aplicações tradicionais de commodities.

Análise Geográfica

O Nordeste da China emerge como o maior mercado regional, capturando participação de mercado significativa em 2025 por meio de extensos sistemas de produção de grãos que requerem insumos intensivos de fertilizantes em milhões de hectares de terras agrícolas mecanizadas. As características agrícolas da região favorecem sistemas de aplicação em larga escala e produtos fertilizantes a granel que se alinham com as operações agrícolas mecanizadas e a economia da produção de culturas de commodities. A Província de Heilongjiang lidera o consumo regional de fertilizantes por meio da maior área provincial de produção de grãos da China, enquanto Jilin e Liaoning contribuem com demanda substancial por meio de sistemas agrícolas diversificados, incluindo a produção de milho, soja e arroz.

O Norte da China mantém uma presença substancial no mercado por meio de sistemas intensivos de produção de trigo e milho que operam em condições de escassez de água, exigindo gestão precisa de nutrientes e otimização da eficiência. A intensidade agrícola da Planície do Norte da China cria alta demanda por fertilizantes por unidade de área, enquanto as restrições ambientais limitam as taxas de aplicação e favorecem produtos com eficiência aprimorada. A Província de Shandong contribui com demanda hortícola significativa por meio de sistemas intensivos de produção de vegetais e frutas que requerem fertilizantes de especialidade e cronogramas frequentes de aplicação. A escassez regional de água impulsiona a adoção de sistemas de fertirrigação e cria demanda por formulações de fertilizantes solúveis em água que otimizam a eficiência na entrega de nutrientes.

O Leste da China representa o mercado regional de crescimento mais rápido por meio de iniciativas de modernização agrícola e expansão de culturas de especialidade que criam demanda por produtos fertilizantes premium e tecnologias de aplicação de precisão. O desenvolvimento econômico da região sustenta o investimento dos agricultores em sistemas avançados de fertilização e a disposição de pagar preços premium por produtos com eficiência aprimorada. As províncias de Jiangsu e Zhejiang lideram a adoção de fertilizantes de especialidade por meio de sistemas intensivos de produção hortícola e expansão do cultivo protegido que requerem soluções nutricionais personalizadas.

Cenário Competitivo

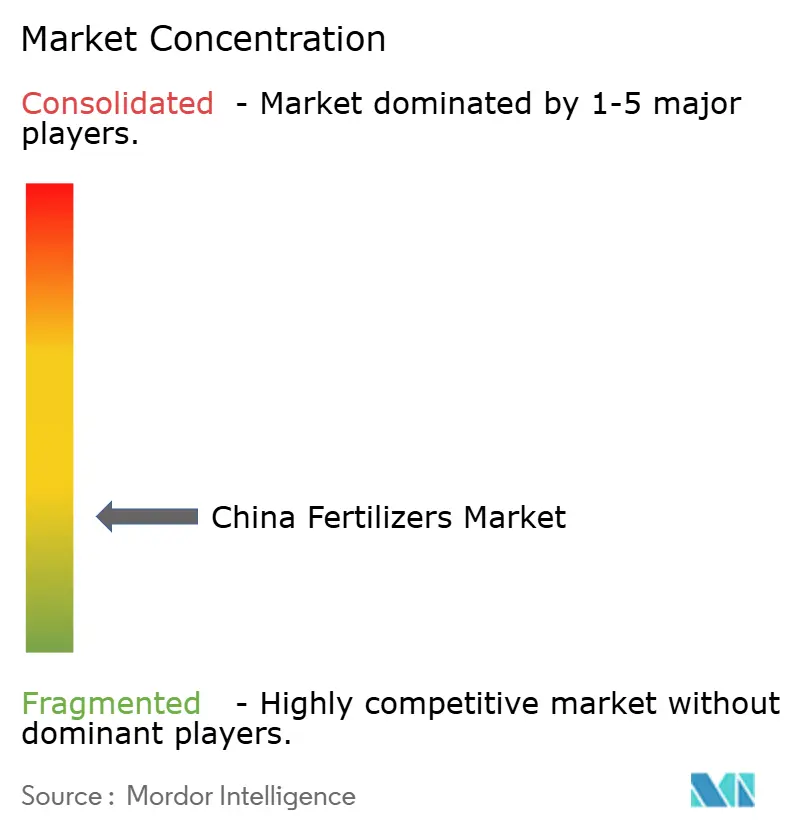

O mercado de fertilizantes chinês é fragmentado, com empresas como Sinofert Holdings Limited, Xinyangfeng Agricultural Technology Co., Ltd., Henan XinlianXin Chemicals Group Company Limited, Yara International ASA e ICL Group Ltd criando oportunidades estratégicas tanto para consolidação quanto para especialização em nichos em diversos segmentos agrícolas. Essa estrutura competitiva reflete a evolução do mercado de uma distribuição focada em commodities para serviços de valor agregado e diferenciação de produtos de especialidade.

Os líderes de mercado, incluindo Sinofert Holdings, aproveitam cadeias de suprimentos integradas e extensas redes de distribuição para manter vantagens competitivas, enquanto os players menores concentram-se na especialização regional e nas capacidades de serviços técnicos. A intensidade competitiva varia significativamente entre as categorias de produtos, com fertilizantes de commodities experimentando concorrência baseada em preços e segmentos de especialidade sustentando posicionamento premium por meio de diferenciação técnica e integração de serviços.

Os padrões estratégicos enfatizam a integração vertical e a adoção de tecnologia como principais diferenciais competitivos, com as empresas líderes investindo em plataformas de agricultura de precisão e capacidades de serviços digitais que criam custos de troca para os clientes e sustentam a precificação premium. Os padrões de adoção de tecnologia favorecem empresas que conseguem integrar sensores de IoT, serviços de análise de solo e recomendações personalizadas de fertilizantes em plataformas abrangentes de agricultura digital que otimizam os resultados dos agricultores, ao mesmo tempo que geram ativos de dados valiosos para o desenvolvimento contínuo de produtos e estratégias de segmentação de mercado.

Líderes do Setor de Fertilizantes da China

Sinofert Holdings Limited

Xinyangfeng Agricultural Technology Co., Ltd.

Henan XinlianXin Chemicals Group Company Limited

Yara International ASA

ICL Group Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: O Grupo Nacional de Energia anunciou um projeto de combustível verde de 3 milhões de toneladas por ano em Bayannur, Mongólia Interior, incorporando tecnologia de produção de amônia baseada em hidrogênio renovável. Este investimento representa um dos maiores compromissos com a fabricação de fertilizantes de baixo carbono e sinaliza uma transformação em todo o setor em direção a métodos de produção sustentáveis.

- Abril de 2025: O Grupo Stanley Agriculture adquiriu uma participação controladora na Chengde Lihe River Fertilizer por aproximadamente RMB 244 milhões (USD 34,3 milhões), com assessoria jurídica fornecida pela JunHe. Esta aquisição aprimora as capacidades de fertilizantes a montante da Stanley. Adicionalmente, a empresa está investindo RMB 640 milhões (USD 90,0 milhões) para construir uma planta de fertilizante composto verde de 1 milhão de toneladas na empresa adquirida.

- Agosto de 2024: A ICL firmou uma parceria de cinco anos no valor de USD 170 milhões com a AMP Holdings, uma distribuidora agrícola líder na China. O acordo concentra-se no fornecimento de fertilizantes solúveis em água de especialidade para culturas de alto valor, como frutas e vegetais cultivados com irrigação por gotejamento. Com vigência até 2028, esta parceria fortalece a posição da ICL no mercado de fertilizantes de especialidade da China, proporcionando aos produtores chineses acesso consistente aos seus produtos.

Escopo do Relatório do Mercado de Fertilizantes da China

O Mercado de Fertilizantes da China é Segmentado por Tipo (Composto e Simples), por Forma (Convencional e Especialidade), por Modo de Aplicação (Fertirrigação, Foliar e Solo) e por Tipo de Cultura (Culturas de Campo, Culturas Hortícolas e Gramados e Ornamentais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Toneladas Métricas)

| Composto | ||

| Simples | Micronutrientes | Boro |

| Cobre | ||

| Ferro | ||

| Manganês | ||

| Molibdênio | ||

| Zinco | ||

| Outros | ||

| Nitrogenados | Ureia | |

| Outros | ||

| Fosfatados | DAP | |

| MAP | ||

| SSP | ||

| TSP | ||

| Potássicos | MoP | |

| SoP | ||

| Outros | ||

| Macronutrientes Secundários | Cálcio | |

| Magnésio | ||

| Enxofre | ||

| Convencional | |

| Especialidade | CRF |

| Fertilizante Líquido | |

| SRF | |

| Solúvel em Água |

| Fertirrigação |

| Foliar |

| Solo |

| Culturas de Campo |

| Culturas Hortícolas |

| Gramados e Ornamentais |

| Tipo | Composto | ||

| Simples | Micronutrientes | Boro | |

| Cobre | |||

| Ferro | |||

| Manganês | |||

| Molibdênio | |||

| Zinco | |||

| Outros | |||

| Nitrogenados | Ureia | ||

| Outros | |||

| Fosfatados | DAP | ||

| MAP | |||

| SSP | |||

| TSP | |||

| Potássicos | MoP | ||

| SoP | |||

| Outros | |||

| Macronutrientes Secundários | Cálcio | ||

| Magnésio | |||

| Enxofre | |||

| Forma | Convencional | ||

| Especialidade | CRF | ||

| Fertilizante Líquido | |||

| SRF | |||

| Solúvel em Água | |||

| Modo de Aplicação | Fertirrigação | ||

| Foliar | |||

| Solo | |||

| Tipo de Cultura | Culturas de Campo | ||

| Culturas Hortícolas | |||

| Gramados e Ornamentais | |||

Definição de mercado

- NÍVEL DE ESTIMATIVA DO MERCADO - As estimativas de mercado para os vários tipos de fertilizantes foram realizadas ao nível do produto e não ao nível do nutriente.

- TIPOS DE NUTRIENTES COBERTOS - Nutrientes Primários: N, P e K; Macronutrientes Secundários: Ca, Mg e S; Micronutrientes: Zn, Mn, Cu, Fe, Mo, B e Outros

- TAXA MÉDIA DE APLICAÇÃO DE NUTRIENTES - Refere-se ao volume médio de nutriente consumido por hectare de terra agrícola em cada país.

- TIPOS DE CULTURAS COBERTOS - Culturas de Campo: Cereais, Leguminosas, Oleaginosas e Culturas de Fibra; Horticultura: Frutas, Vegetais, Culturas de Plantação e Especiarias, Gramados e Ornamentais

| Palavra-chave | Definição |

|---|---|

| Fertilizante | Substância química aplicada às culturas para garantir os requisitos nutricionais, disponível em diversas formas, como grânulos, pós, líquido, solúvel em água, etc. |

| Fertilizante de Especialidade | Utilizado para maior eficiência e disponibilidade de nutrientes, aplicado por meio de solo, foliar e fertirrigação. Inclui CRF, SRF, fertilizante líquido e fertilizantes solúveis em água. |

| Fertilizantes de Liberação Controlada (CRF) | Revestidos com materiais como polímero, polímero-enxofre e outros materiais como resinas para garantir a disponibilidade de nutrientes para a cultura durante todo o seu ciclo de vida. |

| Fertilizantes de Liberação Lenta (SRF) | Revestidos com materiais como enxofre, nim, etc., para garantir a disponibilidade de nutrientes para a cultura por um período mais longo. |

| Fertilizantes Foliares | Consistem em fertilizantes líquidos e solúveis em água aplicados por meio de aplicação foliar. |

| Fertilizantes Solúveis em Água | Disponíveis em diversas formas, incluindo líquido, pó, etc., utilizados no modo de aplicação foliar e por fertirrigação. |

| Fertirrigação | Fertilizantes aplicados por meio de diferentes sistemas de irrigação, como irrigação por gotejamento, microirrigação, irrigação por aspersão, etc. |

| Amônia Anidra | Utilizada como fertilizante, injetada diretamente no solo, disponível na forma líquida gasosa. |

| Superfosfato Simples (SSP) | Fertilizante fosfatado contendo apenas fósforo, com teor menor ou igual a 35%. |

| Superfosfato Triplo (TSP) | Fertilizante fosfatado contendo apenas fósforo, com teor superior a 35%. |

| Fertilizantes de Eficiência Aprimorada | Fertilizantes revestidos ou tratados com camadas adicionais de vários ingredientes para torná-los mais eficientes em comparação com outros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados às culturas por métodos tradicionais, incluindo aplicação a lanço, em linha, incorporação ao solo, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes revestidos com agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponíveis na forma líquida, utilizados principalmente para a aplicação de fertilizantes às culturas por meio de aplicação foliar e fertirrigação. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura