Tamanho e Participação do Mercado de Aviação da Austrália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 4.14 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.2 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.45% CAGR |

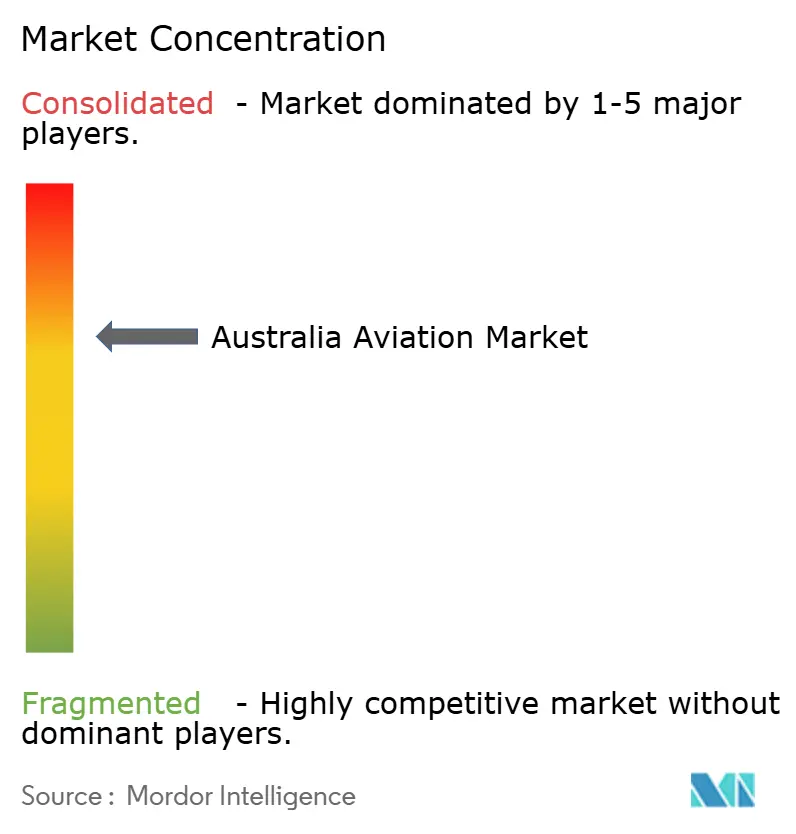

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aviação da Austrália por Mordor Intelligence

O tamanho do mercado de aviação da Austrália em 2026 é estimado em USD 4,2 bilhões, crescendo a partir do valor de 2025 de USD 4,14 bilhões, com projeções para 2031 mostrando USD 4,51 bilhões, crescendo a um CAGR de 1,45% no período 2026-2031. Uma recuperação mais acelerada nas viagens de lazer, gastos direcionados em defesa e programas contínuos de renovação de frota sustentam o impulso de curto prazo, mesmo que o congestionamento aeroportuário, a escassez de talentos e as pressões de inflação de custos restrinjam uma expansão mais robusta. O mercado de aviação australiano está agora focado em metas de sustentabilidade, com operadores testando misturas de combustível de aviação sustentável (SAF), explorando propulsão elétrica-híbrida e expandindo o treinamento baseado em simulação para reduzir as emissões. Aquisições de defesa, como o F-35A Lightning II, elevam a demanda de longo prazo por plataformas de alto valor, criando efeitos secundários para fornecedores de manutenção, reparo e revisão (MRO).

Principais Conclusões do Relatório

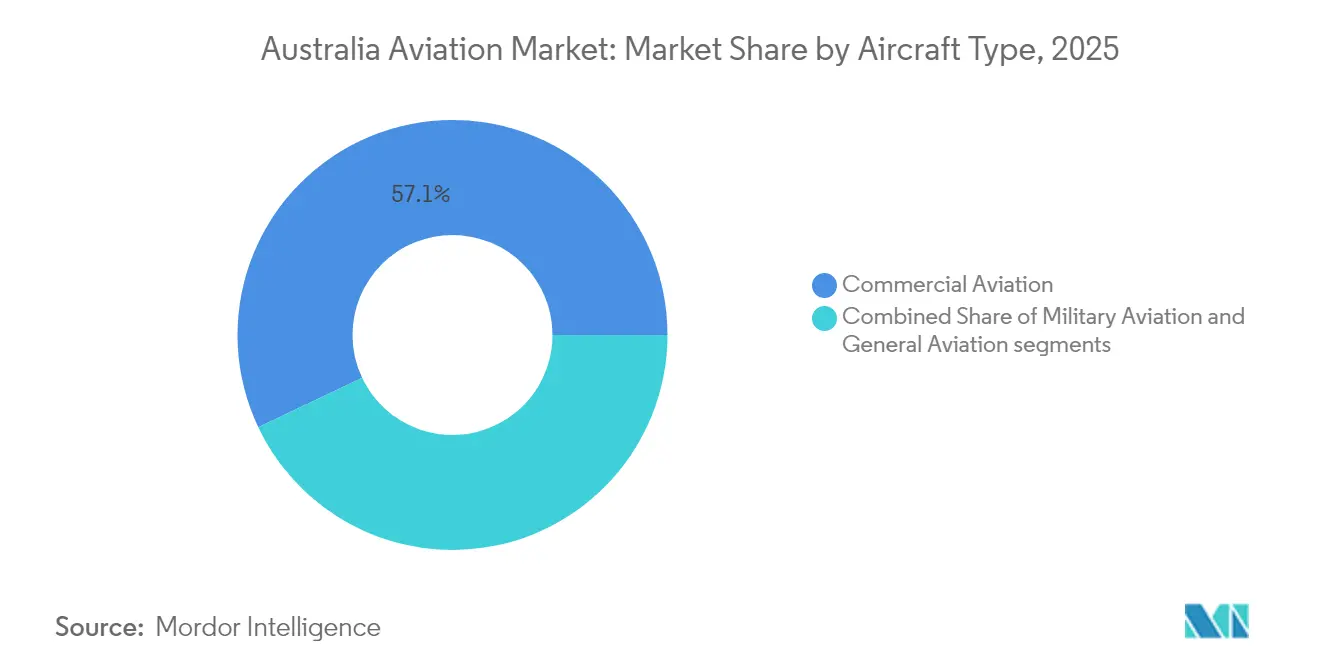

- Por tipo de aeronave, a aviação comercial detinha 57,05% da participação do mercado de aviação da Austrália em 2025, enquanto a aviação militar está projetada para crescer a um CAGR de 3,62% até 2031.

- Por tecnologia de propulsão, os motores turbofan representaram 65,02% do tamanho do mercado de aviação australiano em 2025; no entanto, os motores de turboeixo devem crescer na taxa mais rápida, com um CAGR de 2,65% durante o período de previsão.

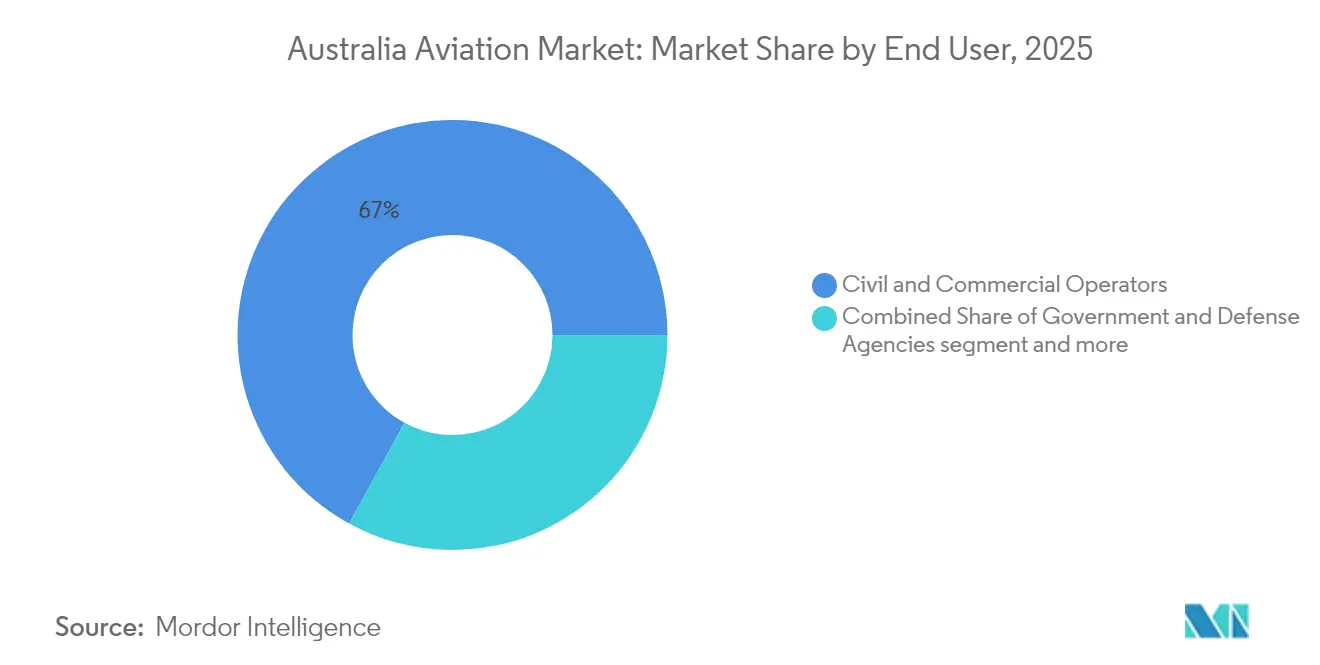

- Por usuário final, os operadores civis e comerciais capturaram uma participação de 67,02% do tamanho do mercado de aviação australiano em 2025; as agências governamentais e de defesa lideraram o crescimento com um CAGR de 2,43% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Aviação da Austrália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação da demanda por viagens aéreas domésticas e internacionais | +0.4% | Corredores de Sydney, Melbourne e Brisbane | Curto prazo (≤ 2 anos) |

| Esforços de modernização de frota e adoção de tecnologias sustentáveis de aeronaves | +0.3% | Hubs das companhias aéreas nacionais | Médio prazo (2-4 anos) |

| Aumento dos gastos com defesa e fortalecimento das alianças de segurança no Indo-Pacífico | +0.5% | Bases do Norte da Austrália | Longo prazo (≥ 4 anos) |

| Expansão da infraestrutura de treinamento aeronáutico e capacidades de simulação | +0.2% | Centros de treinamento de Perth, Adelaide e Brisbane | Médio prazo (2-4 anos) |

| Melhoria da conectividade aérea regional para localidades não atendidas e remotas | +0.2% | Corredores de mineração da Austrália Ocidental | Médio prazo (2-4 anos) |

| Demanda crescente por helicópteros em resposta a desastres e serviços médicos de emergência | +0.1% | Regiões propensas a incêndios florestais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação da Demanda por Viagens Aéreas Domésticas e Internacionais

O tráfego doméstico superou os referenciais pré-pandêmicos, atingindo 3,7 milhões de movimentos de aeronaves no ano fiscal de 2024, demonstrando a resiliência do setor. A demanda está mais voltada para o lazer, pois as viagens corporativas permanecem de 15 a 20% abaixo dos níveis de 2019, devido ao uso de ferramentas de reuniões híbridas que reduzem a necessidade de viagens presenciais. A capacidade de assentos internacionais está retornando gradualmente; limites bilaterais e estratégias de alocação de frota das companhias aéreas favorecem rotas de alto rendimento, o que atrasa a restauração completa da rede. Ainda assim, os volumes de passageiros da Ásia-Pacífico devem crescer 7,9% em 2025, impulsionando os fluxos de entrada da China e da Índia.[1]Associação Internacional de Transporte Aéreo, "Perspectiva de Demanda para a Ásia-Pacífico 2025," iata.org Essas tendências sustentam fatores de ocupação elevados para as grandes companhias aéreas domésticas e abrem lacunas para as companhias aéreas regionais atenderem pares de cidades não atendidas. À medida que o tráfego aumenta, o mercado de aviação australiano se beneficia de fluxos de receita auxiliares mais elevados e do aumento dos gastos no varejo aeroportuário entre os viajantes de lazer.

Esforços de Modernização de Frota e Adoção de Tecnologias Sustentáveis de Aeronaves

Os operadores estão acelerando os ciclos de substituição, priorizando tipos com alta eficiência de combustível para amenizar os custos voláteis de combustível e atender às crescentes exigências de sustentabilidade. A Qantas passou a consolidar sua frota de turboélices, composta por aproximadamente 14 aeronaves Dash 8-400, substituindo 19 unidades menores para aumentar os quilômetros por assento e reduzir as emissões por passageiro. O uso do SAF permanece limitado devido à falta de produção local, mas metas corporativas de clima vinculantes e a perspectiva de precificação de carbono incentivam a adoção precoce. Conceitos elétricos e híbridos estão ganhando tração em rotas inferiores a 300 milhas náuticas, com retrofit de teste planejado em turboélices de curta distância. Fluxos de trabalho de design assistidos por inteligência artificial, conforme demonstrado pela Universidade de Swinburne, podem reduzir os cronogramas de desenvolvimento de anos para meses, acelerando a entrada de aeronaves verdes de próxima geração.[2]Universidade de Swinburne, "Design de Aeronaves Assistido por IA," swinburne.edu.au Esses movimentos de modernização aumentam a confiabilidade, reduzem as horas de manutenção e alinham as frotas a limites mais rigorosos de ruído e emissões nos principais aeroportos.

Aumento dos Gastos com Defesa e Fortalecimento das Alianças de Segurança no Indo-Pacífico

A Estratégia Nacional de Defesa de 2024 destina USD 330 bilhões para capacidades aéreas ao longo da década, sinalizando um aumento significativo nos gastos com aviação militar. As expansões de programas para os caças F-35A e as aeronaves de patrulha marítima P-8A ressaltam a postura voltada para o norte de Camberra e a demanda por sistemas interoperáveis com aliados-chave. Uma instalação de manutenção pesada de USD 200 milhões na Base Aérea da Força Aérea Real Australiana (RAAF) de Edimburgo está programada para abrir em 2026, apoiando os pipelines de sustentação soberana. A modernização da defesa transborda para o setor civil ao aumentar as cargas de trabalho de MRO e fortalecer os clusters de manufatura avançada em torno de Adelaide e Brisbane. O foco em inteligência, vigilância e reconhecimento (ISR) de longo alcance também aumenta a demanda por uplinks de satélites seguros e arquiteturas cibernéticas resilientes, o que, por sua vez, beneficia as companhias aéreas comerciais que buscam redes robustas de operações de voo.

Expansão da Infraestrutura de Treinamento Aeronáutico e Capacidades de Simulação

O órgão regulador da Austrália introduziu percursos de licenciamento baseados em competências, permitindo que as escolas adaptem seus currículos a necessidades específicas de frota ou missão. Os dispositivos de treinamento em simulação de voo estão se proliferando à medida que os operadores transferem horas de aeronaves físicas para economizar combustível e reduzir emissões. Módulos de realidade virtual agora complementam os simuladores de base fixa, melhorando a retenção de habilidades e permitindo o aprendizado remoto para cadetes em áreas regionais. As licenças de piloto multicrew estão ganhando preferência entre as companhias aéreas que desejam alinhar a preparação da cabine diretamente com suas frotas de jatos, em vez dos pipelines tradicionais de progressão de piloto único. Essas melhorias aliviam os gargalos em um mercado onde a disponibilidade de instrutores e o tempo de aeronave permanecem restritos, permitindo que o mercado de aviação australiano crie um grupo de talentos maior e mais qualificado no médio prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Flutuações nos preços dos combustíveis e aumento dos custos de conformidade com normas de carbono | -0.3% | Maior impacto nas rotas regionais | Curto prazo (≤ 2 anos) |

| Limitações de infraestrutura aeroportuária e congestionamento na gestão do tráfego aéreo | -0.4% | Sydney, Melbourne e Brisbane | Médio prazo (2-4 anos) |

| Escassez de profissionais qualificados em aviação, incluindo técnicos de MRO e pilotos | -0.5% | Nacional, aguda em áreas remotas | Longo prazo (≥ 4 anos) |

| Crescentes riscos de segurança cibernética que visam sistemas e infraestrutura de aviação | -0.2% | Principais aeroportos e centros de controle de tráfego aéreo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Limitações de Infraestrutura Aeroportuária e Congestionamento na Gestão do Tráfego Aéreo

As restrições de slots em Sydney e os limites de capacidade de pistas em Melbourne obrigam as companhias aéreas a ajustar seus horários à infraestrutura, limitando o crescimento de frequência apesar da demanda robusta. A escassez de controladores agrava os atrasos em espera aérea e nas saídas de pátio, aumentando o consumo de combustível e prejudicando o desempenho pontual. O Aeroporto Internacional de Sydney Ocidental oferecerá alívio; no entanto, os benefícios práticos dependem de um redesenho integrado do espaço aéreo e de ferramentas avançadas de gestão de fluxo.[3]Air Cargo News, "Capacidade do Aeroporto de Sydney Ocidental," aircargonews.net Os aeroportos regionais enfrentam restrições de pista e pátio que limitam as operações de aeronaves maiores, impondo custos mais elevados por assento em rotas de baixa densidade. Os operadores estabelecidos com slots históricos desfrutam de uma vantagem protetora, tornando a entrada no mercado mais desafiadora para novas companhias aéreas e, assim, restringindo a concorrência no mercado de aviação da Austrália.

Escassez de Profissionais Qualificados em Aviação, Incluindo Técnicos de MRO e Pilotos

Os detentores de licença de piloto remoto aumentaram para 33.388, superando os 30.843 pilotos convencionais até fevereiro de 2024. Apesar dessa mudança, a demanda por tripulações de cabine tradicionais e engenheiros licenciados de manutenção de aeronaves supera a oferta, à medida que os trabalhadores mais velhos se aposentam. As bases regionais têm dificuldade em atrair talentos, mesmo com prêmios salariais, forçando os operadores a recrutar pessoal das capitais, o que aumenta os custos e reduz a utilização das aeronaves. As escolas de treinamento estão expandindo suas frotas de simuladores e estabelecendo parcerias com companhias aéreas, mas o atraso no desenvolvimento de pessoal totalmente qualificado mantém o pipeline restrito. As persistentes escassez de mão de obra elevam os custos salariais, reduzem a flexibilidade de programação e limitam o crescimento da capacidade em todo o mercado de aviação australiano.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: A Modernização Militar Supera o Crescimento Civil

A aviação militar está a caminho de um CAGR de 3,62% até 2031, refletindo os compromissos ampliados de Camberra no Indo-Pacífico e a aquisição de plataformas multifuncionais. Ativos de asa fixa, como o F-35A, lideram a expansão de valor, enquanto os investimentos em rotativas se concentram em busca e salvamento e apoio naval. A aviação comercial permanece a âncora de receita com 57,05% da participação do mercado de aviação da Austrália em 2025, embora seu crescimento se modere à medida que as transportadoras favorecem a otimização do fator de carga em detrimento das adições de capacidade. A aviação geral está experimentando pedidos constantes de jatos executivos e aeronaves de missão especial, com protótipos de mobilidade aérea avançada impulsionando o segmento em direção a plataformas de decolagem e pouso vertical elétrico (eVTOL).

Os programas militares comandam valores unitários mais elevados e contratos de sustentação plurianuais em termos monetários, elevando as margens dos fornecedores de defesa. As operadoras comerciais focam no refinanciamento de frotas e na unificação de produtos para reduzir o custo por quilômetro de assento disponível. Os marcos regulatórios para a certificação de eVTOL, delineados no roteiro estratégico de RPAS e mobilidade aérea avançada (AAM), podem desbloquear serviços urbanos de curto alcance até 2029. Essa evolução expande o mercado de aviação da Austrália ao adicionar uma nova categoria de passageiros e criar tráfego de alimentação para as companhias aéreas convencionais.

Por Tecnologia de Propulsão: Motores de Turboeixo Impulsionam a Expansão de Aeronaves de Asa Rotativa

Os motores de turboeixo estão a caminho de registrar um CAGR de 2,65% até 2031, a taxa mais rápida entre todas as classes de propulsão, mesmo que os sistemas turbofan ainda detivessem 65,02% da receita de 2025 dentro do mercado de aviação da Austrália. O aumento na demanda por turboeixo decorre de um forte aumento nas implantações de helicópteros para tarefas militares multimissão, serviços médicos de emergência, supressão de incêndios florestais e logística offshore. A aquisição de rotativas de transporte e combate por Camberra sob sua agenda de modernização da defesa ancora as perspectivas, enquanto os governos estaduais continuam a contratar ativos aéreos para resposta a desastres e cobertura de busca e salvamento.

As melhorias tecnológicas que aumentam as relações potência-peso e reduzem o consumo de combustível tornam os turboeixos de próxima geração ideais para ambientes operacionais adversos, que vão desde zonas de ciclones tropicais até campos de mineração remotos. Arquiteturas elétrico-híbridas estão sendo testadas em helicópteros de pequeno e médio porte, combinando núcleos de turboeixo com motores elétricos de impulso para reduzir as emissões durante a decolagem e o voo pairado. Os motores turboélice mantêm um nicho estável nas rotas regionais de asa fixa, enquanto os motores a pistão permanecem comuns nas frotas de treinamento; no entanto, ambos enfrentam uma erosão gradual de participação à medida que os operadores migram para alternativas mais eficientes. A mistura de combustível de aviação sustentável oferece uma alavanca de descarbonização intermediária para cada classe de propulsão, e o progressivo marco de certificação da CASA apoia a implementação segura de sistemas avançados em todo o mercado de aviação da Austrália.

Por Usuário Final: Agências Governamentais e de Defesa Expandem Capacidades

Os operadores civis e comerciais continuaram a comandar 67,02% da receita do mercado em 2025, enquanto as agências governamentais e de defesa apresentaram o maior CAGR de 2,43% à medida que escalavam missões de inteligência, vigilância e humanitárias. A modernização da defesa impulsiona a aquisição de células de aeronaves, atualizações de aviônica e comunicações ciberseguras. As transportadoras comerciais focam na otimização de custos, na negociação de acordos de fornecimento de SAF de longo prazo e na digitalização da manutenção para minimizar o tempo de inatividade não planejado. Os proprietários de aviação empresarial, principalmente nos setores de mineração e serviços profissionais, investem em jatos super-médios e de cabine ampla para conectar locais distantes, embora representem uma fatia menor do tamanho do mercado de aviação australiano.

A convergência entre as necessidades civis e militares está crescendo em áreas como algoritmos de detecção de ameaças, comunicações via satélite e navegação autônoma. Os contratos de helicóptero apoiados pelo Estado para resposta a desastres criam fluxos de caixa estáveis para os operadores de aeronaves de asa rotativa, apoiando a expansão adicional da frota. Um impulso mais amplo pela capacidade industrial soberana, consagrado na política de defesa, incentiva parcerias de fabricação local, ampliando assim a captura de valor doméstico dentro do mercado de aviação da Austrália.

Análise Geográfica

O triângulo da costa leste que liga Sydney, Melbourne e Brisbane produz os fluxos de passageiros mais densos e os segmentos de maior rendimento. A escassez de slots neste corredor incentiva o uso de aeronaves de maior capacidade e perfis de descida contínua para maximizar o aproveitamento da pista. O setor de recursos da Austrália Ocidental sustenta um robusto ecossistema de voos de ida e volta (fly-in-fly-out) que utiliza turboélices de alto ciclo e um número crescente de jatos de fuselagem estreita equipados para pistas de cascalho. A expansão da infraestrutura de defesa no Norte da Austrália aumenta os movimentos aéreos militares e apoia as melhorias nos aeroportos regionais, aumentando assim o emprego local e a demanda por serviços.

Os programas de conectividade regional visam localidades não atendidas, mas as condições econômicas permanecem apertadas devido às populações esparsas. As obrigações de serviço público subsidiadas ajudam a sustentar rotas de baixa densidade, embora os operadores ainda enfrentem desafios de logística de manutenção em vastas distâncias. O Aeroporto Internacional de Sydney Ocidental adicionará capacidade para redistribuir o tráfego a sudoeste do atual campo de Kingsford Smith e abrirá novas rotas ponto a ponto, potencialmente remodelando os equilíbrios competitivos ao longo da costa. Essa aceleração do investimento em radares de vigilância e serviços de tráfego aéreo baseados em nuvem incorporará tecnologia avançada em todo o mercado de aviação australiano.

Internacionalmente, a posição do país como porta de entrada entre a Ásia e o Pacífico Sul ganha destaque em meio ao crescente número de chegadas de turistas da China e da Índia, uma vez que as alocações bilaterais de assentos sejam flexibilizadas. Os jatos de fuselagem larga de longo alcance dominam essas rotas, levando as transportadoras a buscar configurações de maior densidade e cabines de economia premium para aumentar o rendimento. As parcerias de compartilhamento de código com companhias aéreas regionais asiáticas expandem as opções de interligação, reforçando o papel integrador da Austrália no ecossistema de viagens do Indo-Pacífico.

Cenário Competitivo

O mercado de aviação australiano apresenta concentração moderada, com as transportadoras nacionais de bandeira, um punhado de rivais de baixo custo e dois grandes fornecedores globais de células de aeronaves dominando os segmentos de grande volume. No entanto, as mudanças tecnológicas e a abertura regulatória estão reduzindo as barreiras de entrada em nichos emergentes. The Boeing Company e Airbus SE mantêm um duopólio em jatos comerciais, mas startups de aeronaves elétricas estão conquistando espaço nos segmentos de aeronaves leves e mobilidade urbana. As empresas líderes de defesa competem com base na capacidade de sistemas integrados e promessas de sustentação soberana, alinhando suas propostas com a política governamental que favorece a participação da indústria doméstica.

As estratégias competitivas centram-se na padronização de frotas, acordos de aquisição de SAF e plataformas de operações digitais que reduzem os atrasos de despacho e otimizam o consumo de combustível. As companhias aéreas aprofundam as integrações de programas de fidelidade e a precificação dinâmica de receitas auxiliares para ampliar suas margens. Os operadores de helicópteros e fretamento se diferenciam por meio de resposta rápida, capacidades de combate noturno a incêndios e soluções de MRO personalizadas para ambientes adversos. A adoção de tecnologia inclui IA de manutenção preditiva, vigilância ADS-B baseada em satélite e mecanismos automatizados de autorização de espaço aéreo que reduzem os prazos regulatórios.

Os novos entrantes no mercado enfrentam obstáculos para garantir pilotos, engenheiros e slots aeroportuários. No entanto, parcerias com academias de treinamento e aeroportos regionais oferecem caminhos alternativos para escala. No geral, as empresas que combinam confiabilidade operacional com credenciais de sustentabilidade e modelos ágeis de força de trabalho estão melhor posicionadas para conquistar uma participação no mercado de aviação australiano em evolução.

Líderes da Indústria de Aviação da Austrália

Airbus SE

Lockheed Martin Corporation

The Boeing Company

Textron Inc.

Bombardier Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2025: A Austrália recebeu seus dois primeiros helicópteros Boeing AH-64E Apache, marcando a introdução de capacidades avançadas de helicóptero de ataque. A implantação é apoiada pela força de trabalho doméstica e pela infraestrutura da cadeia de suprimentos da Austrália.

- Março de 2025: A Boeing Defence Australia (BDA) recebeu um contrato de USD 569 milhões para atualizar e manter as aeronaves de vigilância E-7A Wedgetail da Força Aérea Real Australiana (RAAF). O contrato inclui melhorias em aeronaves e sistemas terrestres ao longo da próxima década.

- Janeiro de 2023: O governo australiano confirmou sua decisão de adquirir 40 helicópteros Sikorsky UH-60M Black Hawk para o Exército Australiano.

Escopo do Relatório do Mercado de Aviação da Austrália

Aviação Comercial, Aviação Geral e Aviação Militar são abordadas como segmentos por Tipo de Aeronave.| Aviação Comercial | Aeronave de Passageiros | Aeronave de Fuselagem Estreita |

| Aeronave de Fuselagem Larga | ||

| Cargueiro | ||

| Aviação Geral | Jatos Executivos | Jato Grande |

| Jato de Médio Porte | ||

| Jato Leve | ||

| Helicópteros | ||

| Outros | ||

| Aviação Militar | Aeronave de Asa Fixa | Aeronave Multifunção |

| Aeronave de Treinamento | ||

| Aeronave de Transporte | ||

| Outros | ||

| Aeronave de Asa Rotativa | Helicóptero Multimissão | |

| Helicóptero de Transporte | ||

| Treinamento | ||

| Turboélice |

| Turbofan |

| Motor a Pistão |

| Turboeixo |

| Outros |

| Operadores de Aviação Empresarial e Geral |

| Operadores Civis e Comerciais |

| Agências Governamentais e de Defesa |

| Por Tipo de Aeronave | Aviação Comercial | Aeronave de Passageiros | Aeronave de Fuselagem Estreita |

| Aeronave de Fuselagem Larga | |||

| Cargueiro | |||

| Aviação Geral | Jatos Executivos | Jato Grande | |

| Jato de Médio Porte | |||

| Jato Leve | |||

| Helicópteros | |||

| Outros | |||

| Aviação Militar | Aeronave de Asa Fixa | Aeronave Multifunção | |

| Aeronave de Treinamento | |||

| Aeronave de Transporte | |||

| Outros | |||

| Aeronave de Asa Rotativa | Helicóptero Multimissão | ||

| Helicóptero de Transporte | |||

| Treinamento | |||

| Por Tecnologia de Propulsão | Turboélice | ||

| Turbofan | |||

| Motor a Pistão | |||

| Turboeixo | |||

| Outros | |||

| Por Usuário Final | Operadores de Aviação Empresarial e Geral | ||

| Operadores Civis e Comerciais | |||

| Agências Governamentais e de Defesa | |||

Definição de mercado

- Tipo de Aeronave - Todas as aeronaves relacionadas à aviação comercial, militar e geral foram incluídas neste estudo

- Subtipo de Aeronave - Aeronaves de passageiros de asa fixa, aeronaves cargueiras, jatos executivos, aeronaves de asa fixa a pistão, aeronaves militares de asa fixa e aeronaves de asa rotativa estão incluídas neste estudo.

- Tipo de Fuselagem - O tipo de fuselagem inclui todos os tipos de aeronaves segmentados com base em aplicação/tamanho/capacidade/função.

| Palavra-chave | Definição |

|---|---|

| IATA | IATA significa Associação Internacional de Transporte Aéreo (International Air Transport Association), uma organização comercial composta por companhias aéreas de todo o mundo que tem influência sobre os aspectos comerciais do voo. |

| ICAO | ICAO significa Organização de Aviação Civil Internacional (International Civil Aviation Organization), uma agência especializada das Nações Unidas que apoia a aviação e a navegação em todo o mundo. |

| Certificado de Operador Aéreo (COA) | Um certificado concedido por uma Autoridade Nacional de Aviação que permite a realização de atividades de voo comercial. |

| Certificado de Aeronavegabilidade (CA) | Um Certificado de Aeronavegabilidade (CA) é emitido para uma aeronave pela autoridade de aviação civil do estado em que a aeronave está registrada. |

| Produto Interno Bruto (PIB) | O produto interno bruto (PIB) é uma medida monetária do valor de mercado de todos os bens e serviços finais produzidos em um período específico de tempo pelos países. |

| RPK (Quilômetros de Passageiros por Receita) | O RPK de uma companhia aérea é a soma dos produtos obtidos pela multiplicação do número de passageiros de receita transportados em cada etapa de voo pela distância da etapa — é o número total de quilômetros percorridos por todos os passageiros de receita. |

| Fator de Carga | O fator de carga é uma métrica utilizada na indústria aérea que mede o percentual da capacidade de assentos disponíveis que foi preenchida com passageiros. |

| Fabricante Original do Equipamento (OEM) | Um fabricante original do equipamento (OEM) é tradicionalmente definido como uma empresa cujos bens são utilizados como componentes nos produtos de outra empresa, que então vende o item acabado aos usuários. |

| Associação Internacional de Segurança no Transporte (ITSA) | A Associação Internacional de Segurança no Transporte (ITSA) é uma rede internacional de chefes de autoridades independentes de investigação de segurança (AIS). |

| Quilômetro de Assento Disponível (ASK) | Esta métrica é calculada multiplicando os Assentos Disponíveis (AS) em um voo, definido acima, pela distância percorrida. |

| Peso Bruto | O peso totalmente carregado de uma aeronave, também conhecido como "peso de decolagem", que inclui o peso combinado de passageiros, carga e combustível. |

| Aeronavegabilidade | A capacidade de uma aeronave, ou outro equipamento ou sistema aerotransportado, de operar em voo e em solo sem risco significativo para a tripulação de voo, tripulação de terra, passageiros ou outros terceiros. |

| Normas de Aeronavegabilidade | Critérios detalhados e abrangentes de design e segurança aplicáveis à categoria de produto aeronáutico (aeronave, motor ou hélice). |

| Operador de Base Fixa (FBO) | Uma empresa ou organização que opera em um aeroporto. Um FBO fornece serviços de operação de aeronaves como manutenção, abastecimento, treinamento de voo, serviços de fretamento, hangaragem e estacionamento. |

| Indivíduos de Alto Patrimônio Líquido (HNWIs) | Indivíduos de Alto Patrimônio Líquido (HNWIs) são indivíduos com mais de USD 1 milhão em ativos financeiros líquidos. |

| Indivíduos de Altíssimo Patrimônio Líquido (UHNWIs) | Indivíduos de Altíssimo Patrimônio Líquido (UHNWIs) são indivíduos com mais de USD 30 milhões em ativos financeiros líquidos. |

| Administração Federal de Aviação (FAA) | A divisão do Departamento de Transportes é responsável pela aviação. Ela opera o Controle de Tráfego Aéreo e regula tudo, desde a fabricação de aeronaves até o treinamento de pilotos e as operações aeroportuárias nos Estados Unidos. |

| EASA (Agência Europeia para a Segurança da Aviação) | A Agência Europeia para a Segurança da Aviação é uma agência da União Europeia estabelecida em 2002 com a tarefa de supervisionar a segurança e a regulamentação da aviação civil. |

| Aeronave com Sistema de Alerta e Controle Aerotransportado (AEW&C) | A aeronave com Sistema de Alerta e Controle Aerotransportado (AEW&C) é equipada com um poderoso radar e um centro de comando e controle a bordo para dirigir as forças armadas. |

| A Organização do Tratado do Atlântico Norte (OTAN) | A Organização do Tratado do Atlântico Norte (OTAN), também chamada de Aliança do Atlântico Norte, é uma aliança militar intergovernamental entre 30 estados membros — 28 europeus e dois norte-americanos. |

| Caça Polivalente de Ataque (JSF) | O Caça Polivalente de Ataque (JSF) é um programa de desenvolvimento e aquisição destinado a substituir uma ampla gama de aeronaves de caça, ataque e apoio terrestre existentes para os Estados Unidos, o Reino Unido, a Itália, o Canadá, a Austrália, os Países Baixos, a Dinamarca, a Noruega e, anteriormente, a Turquia. |

| Aeronave de Combate Leve (LCA) | Uma aeronave de combate leve (LCA) é uma aeronave militar de jato/turboélice leve e multifunção, comumente derivada de projetos avançados de treinador, projetada para engajar em combate leve. |

| Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) | O Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) é um instituto internacional que fornece dados, análises e recomendações sobre conflitos armados, gastos militares e comércio de armas, bem como sobre desarmamento e controle de armamentos. |

| Aeronave de Patrulha Marítima (MPA) | Uma aeronave de patrulha marítima (MPA), também conhecida como aeronave de reconhecimento marítimo, é uma aeronave de asa fixa projetada para operar por longos períodos sobre a água em funções de patrulha marítima, em particular, guerra antissubmarina (ASW), guerra antinavio (AShW) e busca e salvamento (SAR). |

| Número de Mach | O número de Mach é definido como a razão entre a velocidade verdadeira no ar e a velocidade do som na altitude de uma determinada aeronave. |

| Aeronave Furtiva | Furtividade é um termo comum aplicado à tecnologia e à doutrina de baixa observabilidade (LO), que torna uma aeronave quase invisível à detecção por radar, infravermelho ou visual. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão são fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante durante todo o período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises dos especialistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Atribuições de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura