Tamanho e Participação do Mercado de E Reader

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.24% CAGR |

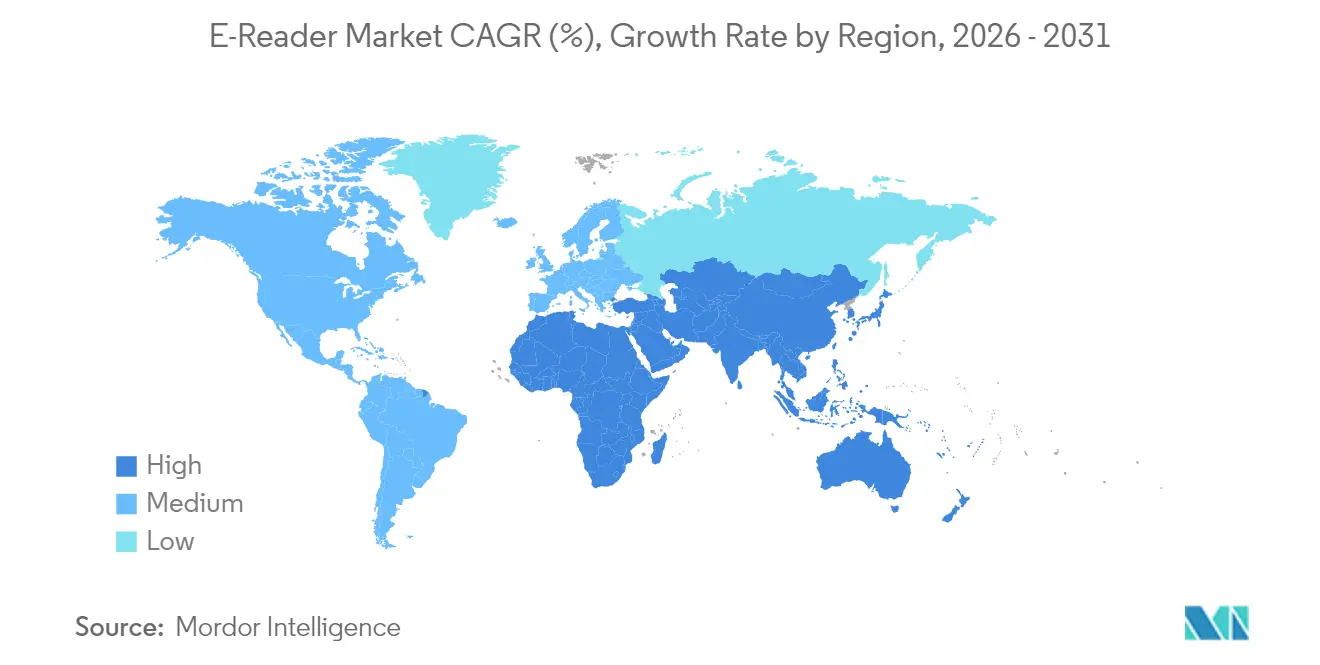

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

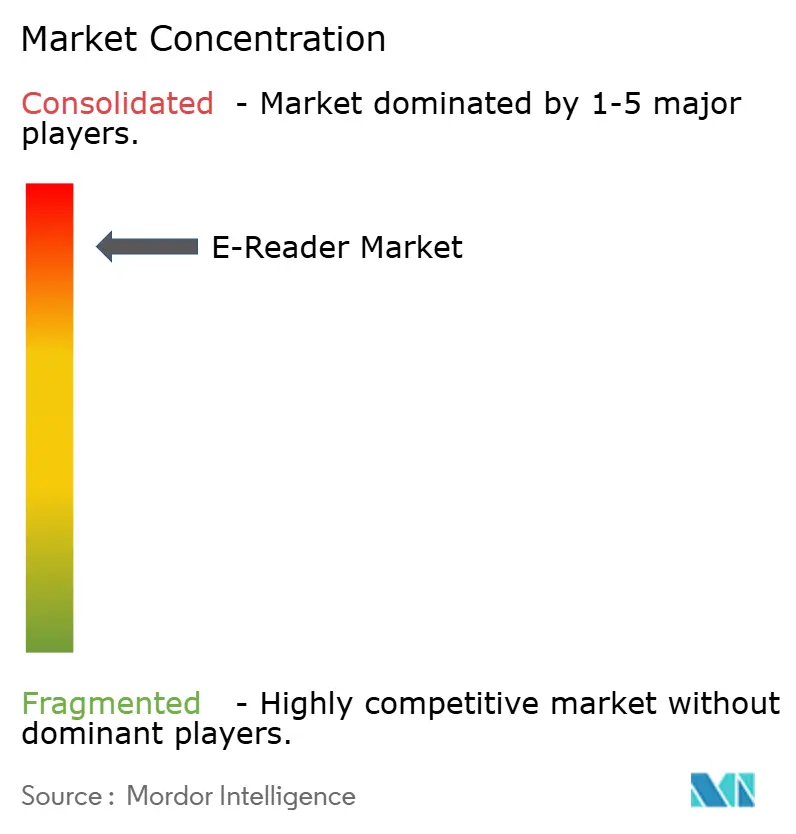

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de E Reader pela Mordor Intelligence

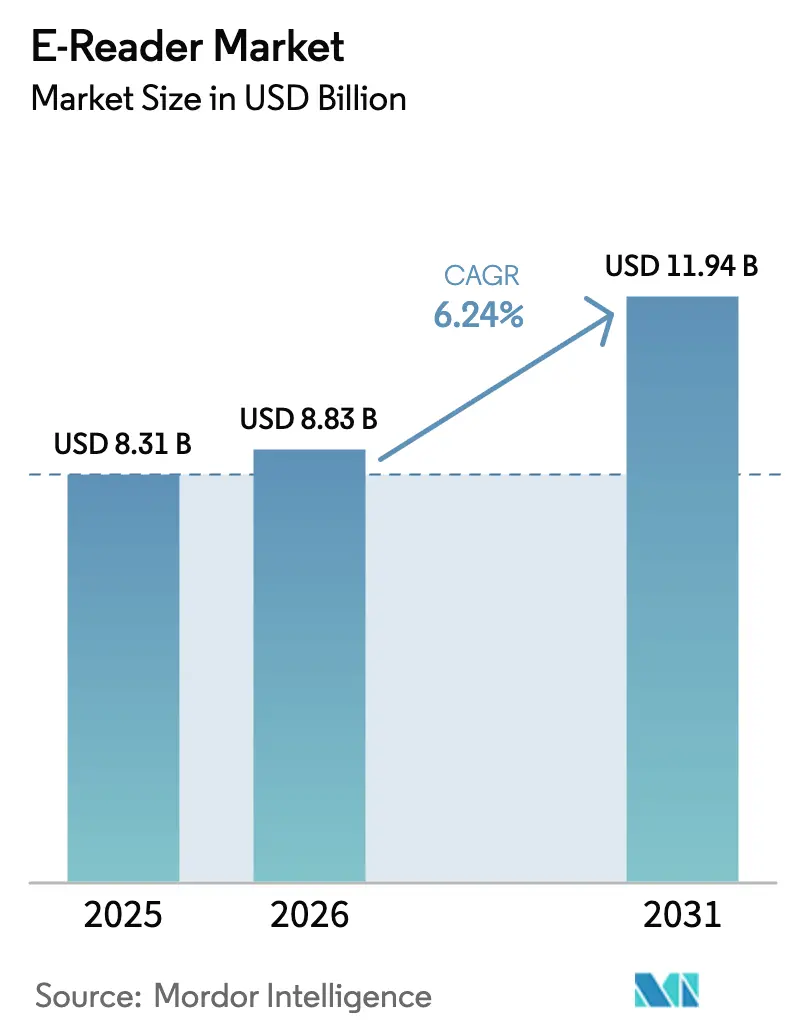

O tamanho do mercado de e-reader deve crescer de USD 8,31 bilhões em 2025 para USD 8,83 bilhões em 2026 e tem previsão de atingir USD 11,94 bilhões até 2031 a uma CAGR de 6,24% no período de 2026-2031. Os avanços em e-ink colorido, os recursos de inteligência artificial e os modelos de aquisição institucional sustentam esse crescimento constante. A inovação em displays coloridos amplia os casos de uso na educação e em quadrinhos, enquanto as ferramentas de resumo e de idiomas baseadas em IA agregam valor para usuários profissionais e estudantes. Os mandatos de sustentabilidade institucionais aceleram as compras em volume à medida que escolas e empresas reduzem o consumo de papel. A intensidade competitiva se concentra no fornecimento de displays, pois a E Ink Holdings detém a tecnologia de fabricação dominante da qual a maioria das marcas depende, permitindo precificação premium e influenciando o custo dos dispositivos a jusante. O aumento do letramento digital na Ásia-Pacífico e os dispositivos de entrada abaixo de USD 100 ampliam o alcance geográfico e aprofundam a penetração no mercado de massa. A longa duração da bateria e as vantagens de conforto ocular das telas de e-ink continuam a diferenciar os leitores dedicados de tablets e smartphones, apesar do aumento da concorrência multifunção.[1]E Ink Holdings, "Papel Digital para a Sustentabilidade," EINK.COM

Principais Conclusões do Relatório

- Por tamanho de tela, a categoria de 6–8 polegadas detinha 67,10% da participação de mercado de e-reader em 2025. A categoria acima de 8 polegadas tem projeção de registrar uma CAGR de 8,18% entre 2026 e 2031.

- Por tecnologia de display, a E-ink Carta liderou com 70,95% de participação em 2025, enquanto a cor E-ink Kaleido deve avançar a uma CAGR de 9,23% até 2031.

- Por conectividade, o somente Wi-Fi respondeu por 58,85% do tamanho do mercado de e-reader em 2025, enquanto a conectividade Wi-Fi mais celular tem previsão de crescer a uma CAGR de 9,44% até 2031.

- Por canal de distribuição, a aquisição institucional está no caminho de uma CAGR de 8,89%, superando o crescimento geral do mercado.

- Por usuário final, o segmento de educação deve se expandir a uma CAGR de 9,58% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de E Reader

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das matrículas em e-Learning | +1.80% | Global, mais forte na APAC e América do Norte | Médio prazo (2-4 anos) |

| Dispositivos de entrada acessíveis abaixo de USD 100 | +1.20% | Global, particularmente em mercados emergentes | Curto prazo (≤ 2 anos) |

| Expansão do autopublicação e dos títulos com distribuição digital prioritária | +0.90% | América do Norte, Europa, núcleo da APAC | Longo prazo (≥ 4 anos) |

| Comercialização do e-ink colorido para conteúdo do ensino fundamental e médio | +1.50% | Global, adoção inicial em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Mandatos institucionais de sustentabilidade para redução de papel | +0.70% | Europa, América do Norte, mercados selecionados da APAC | Longo prazo (≥ 4 anos) |

| Pacotes de assinatura de dispositivo e conteúdo por operadoras de telecomunicações | +0.40% | APAC, América Latina, mercados europeus selecionados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das matrículas em e-learning

A expansão dos programas online e híbridos leva universidades e distritos escolares do ensino fundamental e médio a adotar livros didáticos digitais que se integram bem aos leitores dedicados. As equipes de aquisição favorecem modelos de grande formato que aceitam entrada por caneta stylus para anotações e tomada de notas. O e-ink colorido ajuda professores de ciências e matemática a manter a fidelidade visual enquanto reduz a fadiga ocular em comparação com tablets LCD com luz de fundo. As funções de tradução por IA e de texto-para-fala aumentam ainda mais a utilidade do dispositivo para salas de aula multilíngues. Os responsáveis pelo orçamento também destacam o menor custo total de propriedade, pois os livros didáticos digitais permanecem atualizados sem reimpressões anuais.[2]Rakuten Kobo, "Sustentabilidade," RAKUTENKOBO.COM

Dispositivos de entrada acessíveis abaixo de USD 100

Os modelos com custo otimizado dependem de hardware simplificado e do amadurecimento do fornecimento de e-ink, trazendo o mercado de e-reader a compradores de primeira viagem no Sudeste Asiático e na América Latina. As operadoras de telecomunicações locais subsidiam o hardware em troca de assinaturas de conteúdo de prazo fixo que garantem receita recorrente. A concorrência de preços pressiona as marcas premium a renovar as linhas de médio porte mais rapidamente, encurtando os ciclos de produtos e incentivando o reuso modular de componentes. A penetração de dispositivos de entrada também alimenta mercados de segunda mão, prolongando a vida útil dos dispositivos e ampliando a base geral de usuários.[3]Paperturn, "Declaração de Sustentabilidade da Paperturn," PAPERTURN.COM

Expansão dos ecossistemas de autopublicação

Autores independentes agora lançam títulos com distribuição digital prioritária que contornam os gargalos da publicação tradicional. As estruturas de royalties nas principais lojas favorecem os e-books, de modo que os criadores comercializam diretamente para leitores globais, impulsionando a diversidade do catálogo. Os algoritmos de recomendação integrados aos leitores dedicados destacam gêneros de nicho e conteúdo de cauda longa, reforçando o hábito de leitura centrado no dispositivo. Os fabricantes de hardware respondem integrando atalhos para lojas e análises de autores que recompensam a distribuição exclusiva em suas plataformas. A tendência fortalece os efeitos de rede que unem hardware, loja e modelos de assinatura.

Comercialização do e-ink colorido para conteúdo do ensino fundamental e médio

As tecnologias Kaleido e Gallery 3 apresentam mais de 50.000 tonalidades de cores a 300 PPI enquanto preservam o baixo consumo de energia. As editoras educacionais agora adaptam livros didáticos ilustrados a layouts de e-ink que mantêm a paginação estável entre os dispositivos. As implantações piloto mostram uma redução notável no peso das mochilas e uma melhor acessibilidade para estudantes com preferências de processamento visual. Os pilotos bem-sucedidos aumentam os orçamentos de aquisição em nível de distrito, elevando os volumes de pedidos a níveis que justificam novas reduções no preço dos painéis. O ciclo acelera a adoção de hardware e valida os modelos de negócios institucionais.[4]Equipe DIGITIMES, "A E Ink obtém certificação UL para gestão de resíduos," DIGITIMES.COM

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência de tablets e smartphones de tela grande | -2.10% | Global, mais forte em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Capacidade multifunção limitada do hardware de e-ink | -1.40% | Global, particularmente em demografias com alto nível tecnológico | Médio prazo (2-4 anos) |

| Gargalo de fornecedor único para módulos de display de e-ink | -0.80% | Fabricação e cadeia de fornecimento global | Longo prazo (≥ 4 anos) |

| Ecossistemas de DRM restritivos limitando a adoção regional | -0.60% | Mercados emergentes, regiões com bibliotecas de conteúdo limitadas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de tablets e smartphones de tela grande

Os leitores de seis polegadas agora concorrem com telefones de 6,7 polegadas que transmitem vídeo, executam jogos e navegam na web. Os fabricantes de tablets lançaram modos de conforto ocular e displays de atualização variável que atenuam a fadiga por luz azul, reduzindo a diferença ergonômica. Os consumidores em regiões de alta renda geralmente possuem tanto um telefone quanto um tablet, diminuindo a necessidade percebida de um dispositivo de finalidade única. As promoções no varejo, portanto, posicionam os leitores como ferramentas complementares para leitura aprofundada em vez de infotretenimento geral. As mensagens de marca agora enfatizam o foco sem distrações e a duração da bateria por semanas para se diferenciar.

As limitações de hardware restringem o desenvolvimento de recursos

O atraso de atualização do e-ink restringe a animação, portanto as interfaces permanecem mais lentas do que as contrapartes de LCD. Os desenvolvedores têm dificuldade em fornecer camadas ricas de tomada de notas, layouts de revistas em cores completas e gráficos interativos sem artefatos de fantasma visíveis. As equipes de firmware usam técnicas de atualização parcial e buffers de quadros maiores, mas as melhorias aumentam o custo dos materiais. A ausência de capacidade de videoconferência limita a adoção empresarial, onde tablets multifuncionais já atendem a essa necessidade. Os fabricantes de dispositivos se concentram em atualizações incrementais de painéis em vez de ampla paridade de recursos, o que modera a elasticidade de preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Tela: Displays grandes impulsionam o crescimento premium

A faixa de 6–8 polegadas representou 67,10% do tamanho do mercado de e-reader em 2025 porque equilibra portabilidade e legibilidade para a maioria dos conteúdos de ficção e não-ficção não ilustrada. O preço de médio alcance e os amplos ecossistemas de acessórios reforçam sua dominância. A categoria acima de 8 polegadas agora atrai compradores acadêmicos e profissionais que precisam de margens amplas para anotações. As camadas de cor e escrita à mão em modelos de 10 polegadas aprimoram a interação com livros didáticos e a clareza de diagramas. À medida que os rendimentos dos painéis melhoram, os preços médios de venda diminuem, sustentando uma CAGR de 8,18% em cinco anos para displays grandes. Os modelos abaixo de 6 polegadas perdem participação à medida que o crescimento das telas de telefone eclipsa seu tamanho e anula as vantagens de portabilidade.

Um próspero mercado de segunda mão de capas protetoras e suportes para teclado posiciona os leitores grandes como tablets híbridos para tomada de notas. Os departamentos de treinamento corporativo apreciam que os arquivos se sincronizam por servidores empresariais seguros sem o risco de distração dos ecossistemas Android ou iOS completos. Os pacotes com caneta stylus e armazenamento em nuvem incluídos geram receita recorrente e prendem os usuários a formatos de anotação proprietários. As margens permanecem saudáveis porque poucos concorrentes conseguem navegar pela logística de substratos de vidro grandes. A Epson e a Sharp fornecem camadas de toque especializadas que mantêm a precisão da caneta mesmo em taxas de atualização mais baixas.

Por Tecnologia de Display: A inovação em cores acelera a adoção

A E-ink Carta reteve 70,95% das remessas de 2025 porque a plataforma monocromática oferece contraste superior e duração de bateria de várias semanas a preços adequados para dispositivos de mercado de massa. As economias de escala permitem preços promocionais agressivos abaixo de USD 100, mantendo uma base instalada considerável. A participação de mercado de e-reader para cores permaneceu pequena em 2025, mas o segmento E-ink Kaleido tem previsão de registrar uma CAGR de 9,23% até 2031 à medida que as escolas pilotam substitutos de tablets e as editoras de quadrinhos digitalizam catálogos antigos. Os painéis Gallery 3 com filtros de cor baseados em filme resolvem os problemas iniciais de perda de brilho, embora as taxas de atualização ainda fiquem atrás do LCD. O SiPix e as tecnologias de nicho atendem à sinalização e fluxos de trabalho industriais onde a bioestabilidade e o consumo ultrabaixo de energia importam mais do que a densidade de pixels.

Os fabricantes de dispositivos agora integram sensores de luz ambiente que ajustam o calor da luz frontal às temperaturas de cor do papel mineral, reforçando a sensação de leitura analógica. As atualizações de firmware disponibilizam opções de atualização parcial de cor que limitam o consumo de energia. As empresas exploram guias de onda de luz frontal personalizados que preservam a fidelidade de cores sob condições de iluminação de rua por LED para manuais de campo ao ar livre. Esses requisitos especializados criam nichos menores, mas de maior margem, que diversificam ainda mais os fluxos de receita para os fornecedores de componentes.

Por Conectividade: A integração celular ganha impulso

Os modelos somente Wi-Fi responderam por 58,85% do tamanho do mercado de e-reader em 2025 porque a cobertura sem fio residencial já atinge alta penetração nos mercados principais. A sensibilidade ao custo do consumidor favorece o menor custo dos materiais e o preço de varejo do hardware somente Wi-Fi. Em contraste, os dispositivos equipados com modems Wi-Fi mais celular registram uma CAGR de 9,44% à medida que profissionais e estudantes em viagem requerem sincronização constante na nuvem para anotações e pacotes de cursos compartilhados. Os perfis de e-SIM globais simplificam o provisionamento além das fronteiras. As operadoras agora oferecem sincronização ilimitada de documentos em vez de planos de dados medidos, evidenciando as demandas mínimas de largura de banda dos dispositivos de e-ink. O somente Bluetooth ou a sincronização offline atende às instituições de defesa e pesquisa onde o silêncio de rádio ou as redes air-gapped continuam sendo obrigatórias.

Os fluxos de trabalho centrados em nuvem incentivam a adoção celular. A edição colaborativa e o resumo por IA dependem do processamento do servidor, portanto a latência se torna crítica. Os fabricantes compensam o consumo de energia do modem com baterias maiores e firmware que ativa os rádios apenas durante intervalos de sincronização programados, preservando o tempo de atividade de várias semanas. As lojas de conteúdo exploram dispositivos sempre conectados para promoções de marketing por push que geram vendas incrementais sem exigir visitas à loja iniciadas pelo usuário.

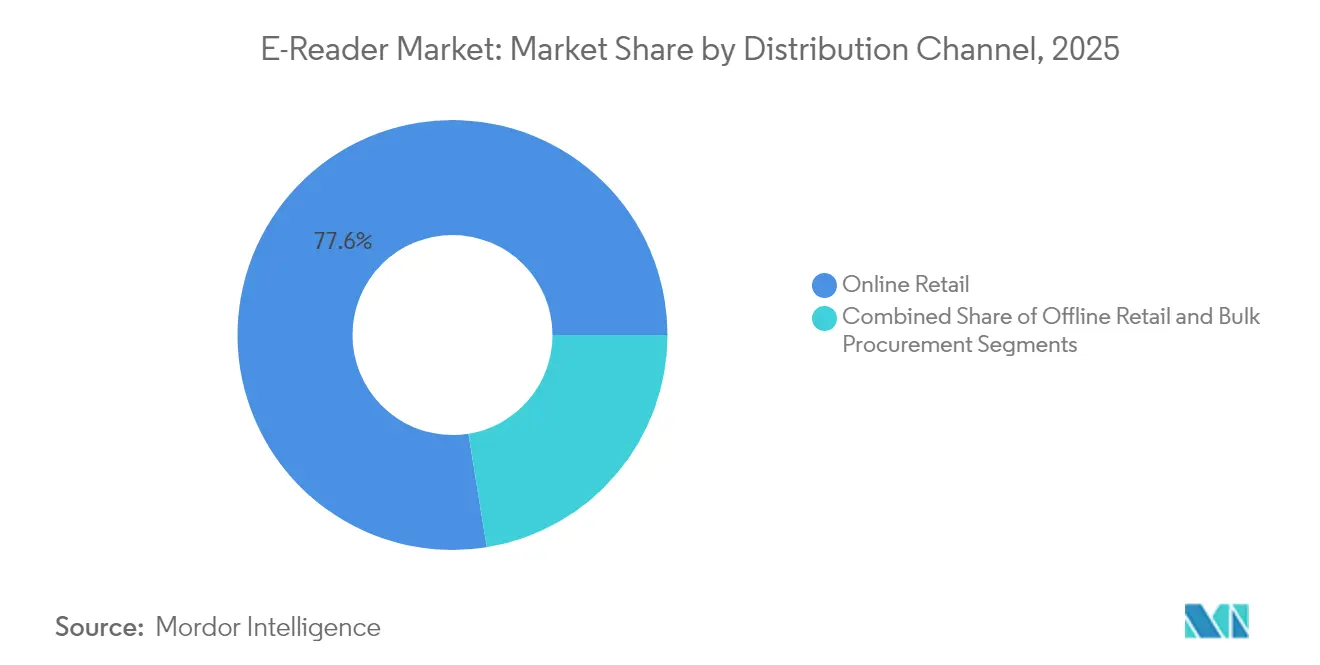

Por Canal de Distribuição: A aquisição institucional transforma as vendas

O varejo online reteve 77,55% de participação em 2025 porque os sites próprios das marcas e os marketplaces de comércio eletrônico gerais facilitam a comparação rápida e fornecem avaliações de compradores que desmistificam as especificações técnicas. Os parceiros de logística oferecem garantias locais que igualam ou superam os níveis de serviço das lojas físicas. No entanto, a aquisição institucional e em volume registra uma CAGR de 8,89% à medida que distritos escolares inteiros, universidades e corporações multinacionais se comprometem com iniciativas de papel zero. As solicitações de cotação geralmente estipulam portais de gerenciamento de dispositivos criptografados, agrupamento de garantias e cláusulas de reciclagem — recursos mais facilmente negociados por meio de contratos B2B diretos do que por canais de consumo. As lojas de eletrônicos físicas mantêm alguma relevância para testes práticos de modelos premium, mas sua participação continua a diminuir, particularmente em mercados com alta confiabilidade postal.

Os compradores em volume geralmente contratam licenças de conteúdo plurianuais vinculadas aos números de série dos dispositivos, garantindo receita previsível para os fornecedores de hardware. Manuais de treinamento, pastas de políticas e kits de integração migram para papel digital, reduzindo os custos de reimpressão quando os regulamentos mudam. A tendência de aquisição alimenta um fluxo de remanufaturados à medida que as instituições redistribuem dispositivos usados para bibliotecas comunitárias após ciclos de três anos, expandindo o público total endereçável a preços mais baixos.

Por Usuário Final: O segmento educacional lidera o crescimento

Os leitores de lazer compreendiam 52,10% das remessas de unidades em 2025, ilustrando a dominância legada dos entusiastas de ficção que valorizam a imersão sem distrações e a duração da bateria de um mês. No entanto, a categoria de estudantes e educação registra uma CAGR de 9,58% até 2031. Os currículos nacionais na Europa e no Leste Asiático exigem a disponibilidade de livros didáticos digitais, incentivando os líderes de distrito a investir em frotas de dispositivos centrais. As ferramentas formalizadas de tomada de notas, pesquisa e citação aumentam a produtividade acadêmica. As editoras oferecem modelos de assinatura que superam os pacotes de livros didáticos impressos em preço, atraindo instituições com restrições orçamentárias. Os usuários profissionais e empresariais representam um nicho menor, mas de alto valor, porque equipes de engenharia e departamentos jurídicos substituem encadernações de papel em volume por repositórios de e-ink seguros e à prova de adulteração.

As livrarias universitárias cada vez mais combinam leitores coloridos com pacotes de cursos obrigatórios, simplificando a logística do primeiro semestre. Os módulos de questionário integrados e as análises retroalimentam os sistemas de gestão de aprendizagem, para que os instrutores acompanhem o progresso da leitura. Os recursos de acessibilidade, como pesos de fonte ajustáveis e tipos de letra amigáveis à dislexia, cumprem os regulamentos de educação inclusiva, ampliando o grupo de usuários. Os compradores corporativos adicionam leitores aos kits de boas-vindas aos funcionários, enfatizando os compromissos de redução de carbono para partes interessadas e reguladores.

Análise Geográfica

A América do Norte permaneceu como a maior contribuidora regional com uma participação de 46,05% no mercado de e-reader em 2025, impulsionada pelos altos gastos discricionários e pelas plataformas de conteúdo integradas que vinculam as vendas de dispositivos a vastos catálogos. A adoção precoce do Kindle fomentou uma cultura de usuário arraigada que favorece leitores dedicados para conteúdo de formato longo. Os consórcios de bibliotecas públicas sindicalizam empréstimos digitais que expiram automaticamente, economizando custos substanciais de reposição para os contribuintes e sustentando o crescimento da circulação. Os subsídios no varejo e os programas de troca mantêm os ciclos de atualização ágeis, protegendo o mercado contra a canibalização pelos tablets.

A Ásia-Pacífico apresenta o crescimento mais rápido a uma CAGR de 7,62% até 2031. O aumento da renda da classe média se cruza com campanhas nacionais de letramento digital na China, na Índia e na Indonésia. Marcas domésticas como a Onyx Boox aproveitam os incentivos fiscais de fabricação local para ter preços competitivos, enquanto os players globais se associam a gigantes das telecomunicações para incluir créditos em lojas nos pacotes. O ecossistema maduro de e-books do Japão, avaliado em JPY 670,3 bilhões (USD 94,2 bilhões) em 2024, ilustra a disposição de pagar por dispositivos coloridos premium com layouts otimizados para mangá. Os subsídios governamentais para bibliotecas de aldeias remotas na Índia e na Indonésia ampliam ainda mais a adoção rural.

A Europa mostra uma expansão estável de um único dígito médio sob a influência do Regulamento Geral de Segurança de Produtos da União Europeia, que prioriza hardware ambientalmente responsável. Os compradores institucionais avaliam as emissões do ciclo de vida e as pontuações de reparabilidade antes de conceder contratos. O Regulamento de Desmatamento da União Europeia também leva as editoras à distribuição com prioridade digital, expandindo indiretamente o mercado de e-reader. Os sistemas escolares escandinavos pilotam programas de dispositivos em nível de distrito que eliminam os cadernos de exercícios impressos, enquanto as empresas alemãs integram leitores seguros aos fluxos de trabalho de reuniões do conselho. A América Latina e a África permanecem oportunidades emergentes, onde a queda nos preços de hardware e a expansão da cobertura 4G desbloqueiam novos segmentos endereçáveis. As parcerias de conteúdo em idiomas locais e as opções de microfinanciamento ganham força nessas regiões.

Cenário Competitivo

A concentração de mercado é alta porque a Amazon controla aproximadamente 80% das remessas globais por meio de seu ecossistema Kindle verticalmente integrado. A Rakuten Kobo ocupa o segundo lugar com 10%, conquistando participação por meio da abertura ao EPUB e das integrações com bibliotecas. A E Ink Holdings está a montante com controle quase monopolístico da fabricação de painéis eletroforéticos. A dominância combinada dessas empresas estabelece uma alta barreira de entrada para os recém-chegados que não possuem catálogos de conteúdo e garantias de fornecimento de componentes. No entanto, os desafiantes de nicho prosperam ao se concentrar em casos de uso especializados. A reMarkable tem como alvo profissionais criativos com fluxos de trabalho centrados em caneta. A Onyx Boox atrai usuários avançados por meio da compatibilidade com aplicativos Android e grandes fatores de forma. A Readmoo se diferencia com designs dobráveis inovadores que cabem em bolsas pequenas enquanto oferecem telas coloridas de 8 polegadas.

As movimentações estratégicas reforçam a vantagem dos incumbentes. A Amazon lançou o Kindle Colorsoft em outubro de 2024, validando a tecnologia de cor para o público convencional. A Kobo anunciou a integração do Instapaper em julho de 2025 para compensar a aposentadoria do Pocket, mantendo os hábitos de leitura posterior dentro de seu ecossistema. A E Ink obteve a certificação UL 2799 de resíduo zero em maio de 2025, ajudando as marcas de dispositivos a atender aos critérios de aquisição de sustentabilidade. Os concorrentes respondem com suportes modulares, acessórios de teclado e trocas de componentes amigáveis à garantia para prolongar a vida útil do produto. A integração de IA se torna o próximo campo de batalha à medida que as atualizações de firmware disponibilizam recursos de resumo, tradução e assistência por voz sem sacrificar a duração da bateria. Os segmentos preocupados com a privacidade examinam a inferência no dispositivo versus na nuvem, influenciando os rankings de confiança nas marcas.

Os portfólios de propriedade intelectual moldam o poder de precificação. O Whispernet da Amazon e os dados do Goodreads alimentam recomendações personalizadas que geram fidelidade. A Kobo aproveita as análises de comércio eletrônico da empresa-mãe Rakuten para refinar o merchandising. As patentes da reMarkable em entrada de caneta de baixa latência fortalecem seu posicionamento premium. O campo competitivo permanece dinâmico, mas a integração vertical e as economias de escala permitem que os players dominantes defendam sua participação mesmo quando os novos entrantes exploram protótipos de displays flexíveis e lojas de código aberto.

Líderes do Setor de E Reader

Amazon.com Inc.

Barnes & Noble Inc.

Rakuten Kobo Inc

Hanvon Technology Co. Ltd.

Onyx International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Rakuten Kobo anunciou planos para integrar o Instapaper, restaurando o salvamento de artigos da web com um clique após a descontinuação do Pocket.

- Maio de 2025: A E Ink Holdings obteve a certificação UL 2799 de resíduo zero para aterro sanitário para fábricas em Taiwan e na China.

- Abril de 2025: A Readmoo lançou o mooInk V, o primeiro leitor dobrável para o consumidor com um painel colorido Gallery 3 de 8 polegadas classificado para 200.000 dobras.

- Janeiro de 2025: Vários aplicativos de leitura com IA, como BookArooZie e Coral AI, lançaram ferramentas aprimoradas de interrogação de PDF e EPUB.

Escopo do Relatório Global do Mercado de E Reader

Os e-readers, frequentemente chamados de e-books, são dispositivos eletrônicos utilizados para ler e-books e periódicos. Um e-reader é um livro digital que contém texto, gráficos, imagens e conteúdo tabular. É amplamente utilizado para ler e-journals, e-letters, e-magazines e outras publicações eletrônicas. Os e-readers são projetados para simular a experiência de leitura no papel impresso.

O mercado global de e-reader é segmentado por tamanho de tela (abaixo de 6 polegadas, 6-8 polegadas e mais de 8 polegadas), por geografia (América do Norte (Estados Unidos e Canadá), Europa (Reino Unido, Alemanha, França e Outros Países), Ásia-Pacífico (China, Japão, Índia, Coreia do Sul e Outros Países), América Latina, Oriente Médio e África).

Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

| Abaixo de 6 polegadas |

| 6-8 polegadas |

| Acima de 8 polegadas |

| E-ink Carta |

| E-ink Kaleido (Colorido) |

| SiPix e Outros |

| Somente Wi-Fi |

| Wi-Fi + Celular |

| Somente Bluetooth / Sincronização Offline |

| Varejo Online |

| Varejo Offline |

| Aquisição Institucional / em Volume |

| Estudantes e Educação |

| Profissionais / Empresas |

| Lazer e Público em Geral |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Resto da Ásia | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Resto do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Resto da África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tamanho de Tela | Abaixo de 6 polegadas | |

| 6-8 polegadas | ||

| Acima de 8 polegadas | ||

| Por Tecnologia de Display | E-ink Carta | |

| E-ink Kaleido (Colorido) | ||

| SiPix e Outros | ||

| Por Conectividade | Somente Wi-Fi | |

| Wi-Fi + Celular | ||

| Somente Bluetooth / Sincronização Offline | ||

| Por Canal de Distribuição | Varejo Online | |

| Varejo Offline | ||

| Aquisição Institucional / em Volume | ||

| Por Usuário Final | Estudantes e Educação | |

| Profissionais / Empresas | ||

| Lazer e Público em Geral | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Resto da Ásia | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Resto da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de e-reader em 2026?

O tamanho do mercado de e-reader é de USD 8,83 bilhões em 2026 com uma perspectiva de CAGR de 6,24% até 2031.

Qual tecnologia de display está crescendo mais rapidamente?

Os painéis coloridos E-ink Kaleido têm projeção de registrar uma CAGR de 9,23% até 2031, à medida que a educação e os quadrinhos impulsionam a adoção de cores.

Por que os leitores de tela grande estão ganhando tração?

Os modelos acima de 8 polegadas suportam diagramas detalhados e escrita à mão, ajudando o segmento a crescer a uma CAGR de 8,18%.

Qual é o papel dos mandatos de sustentabilidade?

Os objetivos corporativos e universitários de redução de papel aceleram a aquisição institucional, elevando as vendas em volume a uma CAGR de 8,89%.

Quem domina as remessas globais?

A Amazon controla cerca de 80% das unidades mundiais, seguida pela Rakuten Kobo com aproximadamente 10%, conferindo ao mercado uma alta pontuação de concentração.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico tem previsão de se expandir a uma CAGR de 7,62% à medida que as iniciativas de letramento digital e a fabricação local reduzem as barreiras à adoção.

Página atualizada pela última vez em: