Tamanho e Participação do Mercado de Tratamento de Transtornos Frontotemporais

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

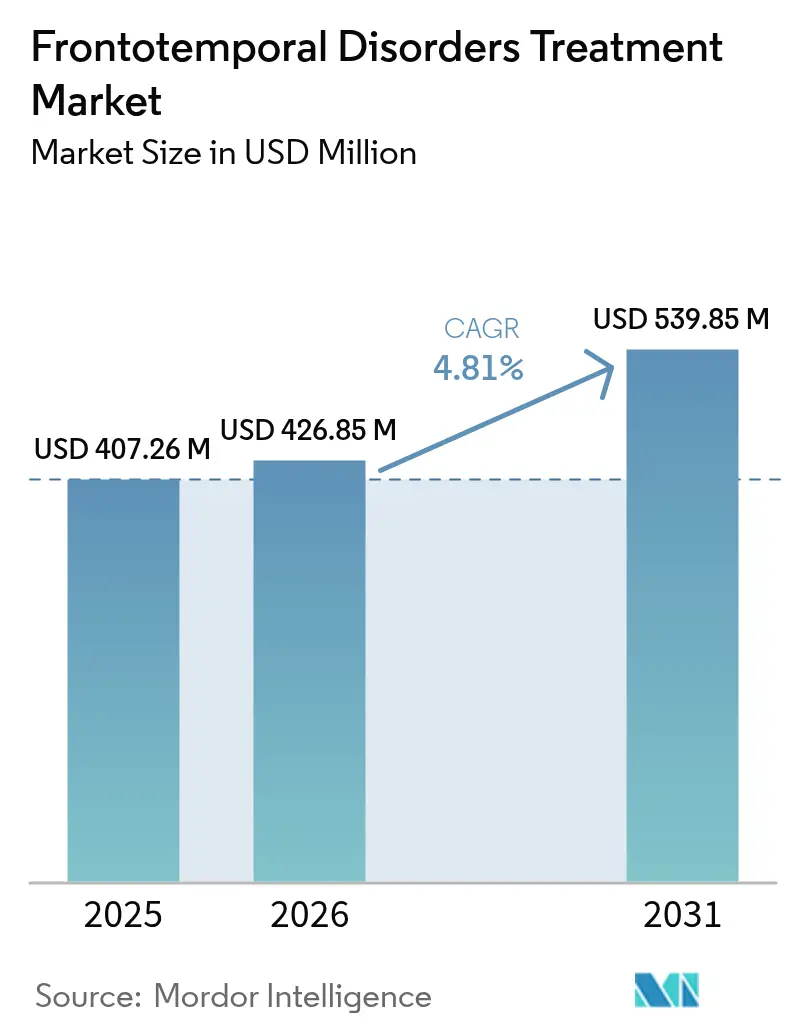

| Tamanho do Mercado (2026) | 426.85 Milhões de dólares |

| Tamanho do Mercado (2031) | 539.85 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.81% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Transtornos Frontotemporais por Mordor Intelligence

O tamanho do mercado de tratamento de transtornos frontotemporais foi avaliado em USD 407,26 milhões em 2025 e estima-se que cresça de USD 426,85 milhões em 2026 para atingir USD 539,85 milhões até 2031, a um CAGR de 4,81% durante o período de previsão (2026-2031). A expansão constante é sustentada pela primeira onda de terapias gênicas modificadoras de doença, diagnósticos mais amplos baseados em biomarcadores e financiamento público sustentado para pesquisas em doenças neurodegenerativas raras. Os antipsicóticos ainda ancoram as receitas, porém o impulso clínico deslocou-se para anticorpos direcionados à progranulina e vetores de vírus adeno-associado que prometem intervenção mais precoce. Os hospitais mantêm papel central na administração complexa por infusão, mas o suporte dos pagadores para cuidados domiciliares está deslocando os volumes para os canais de varejo. Regionalmente, a América do Norte se beneficia das decisões de cobertura do Medicare que encurtam a curva de adoção para ativos inovadores, enquanto a Ásia-Pacífico aproveita o rápido crescimento da prevalência de demência para registrar os ganhos regionais mais rápidos. A confiança dos investidores permanece elevada, demonstrada por múltiplas rodadas superiores a USD 100 milhões canalizadas para startups de medicina de precisão.

Principais Conclusões do Relatório

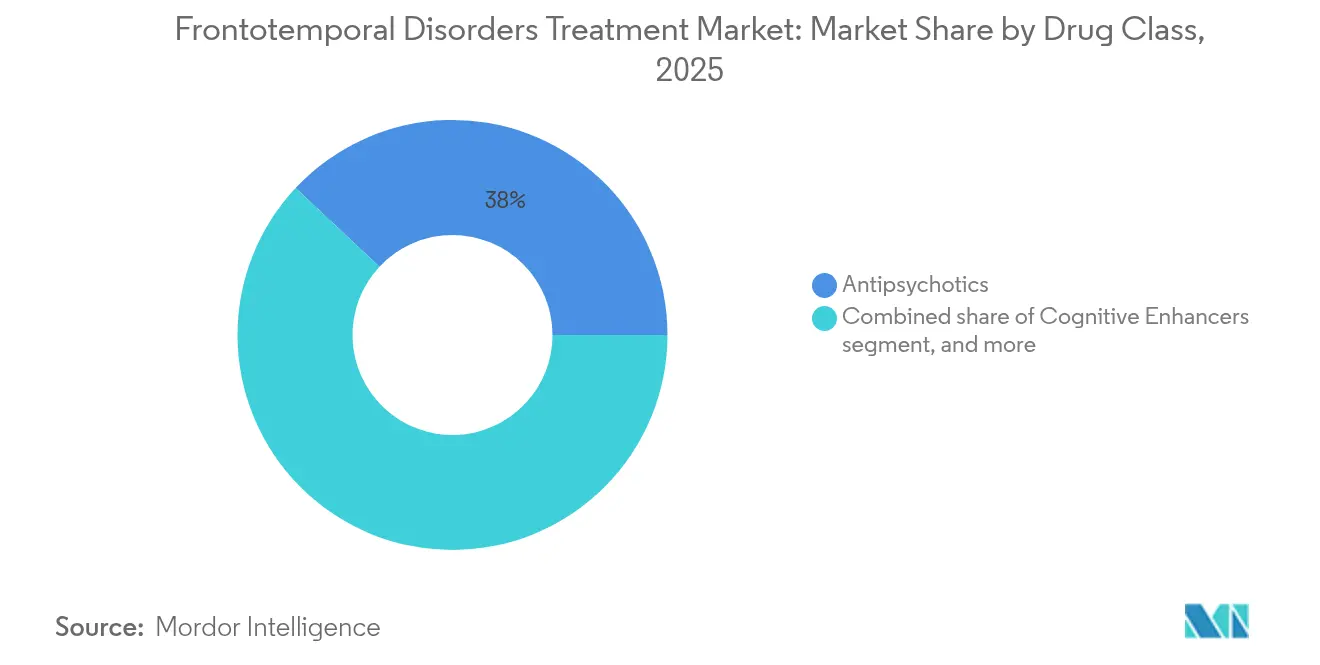

- Por classe de medicamento, os antipsicóticos detinham 38,02% da participação do mercado de tratamento de transtornos frontotemporais em 2025; os estimulantes do SNC estão previstos para expandir a um CAGR de 7,05% até 2031.

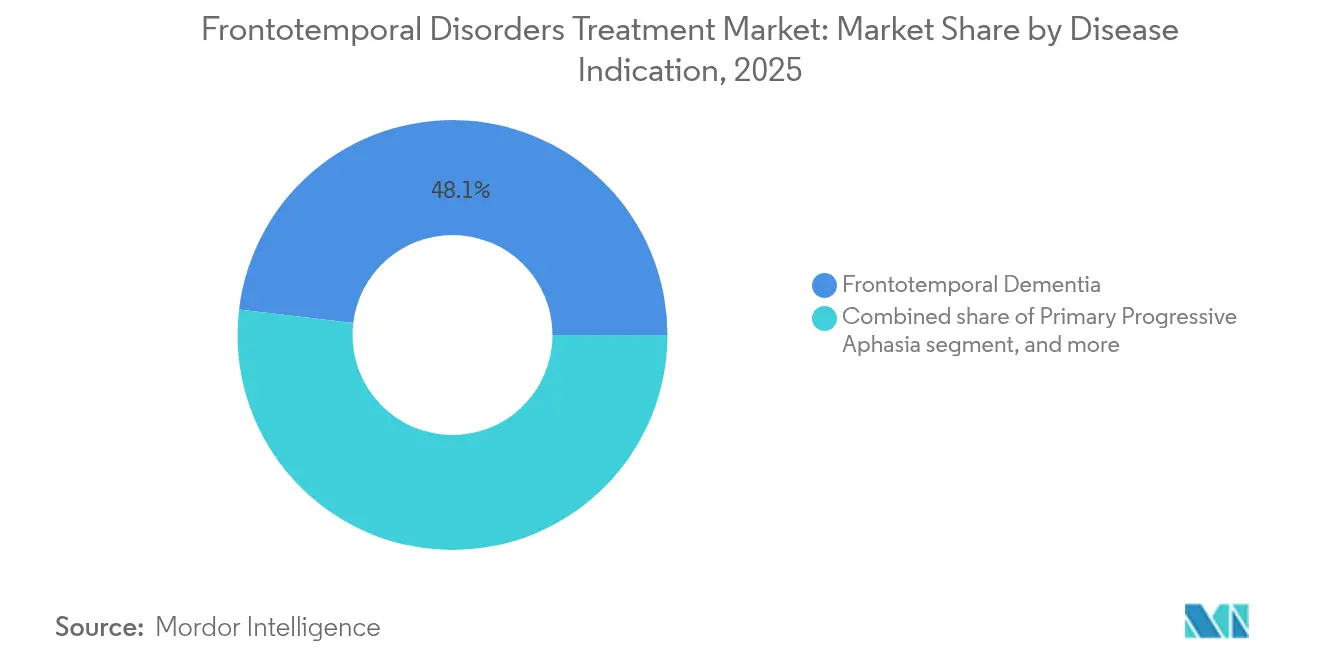

- Por indicação de doença, a demência frontotemporal representou 48,10% do tamanho do mercado de tratamento de transtornos frontotemporais em 2025, enquanto os transtornos do movimento avançam a um CAGR de 7,78% até 2031.

- Por canal de distribuição, as farmácias hospitalares controlaram 45,60% da participação na receita em 2025; as farmácias de varejo registram o maior CAGR projetado de 8,12% até 2031.

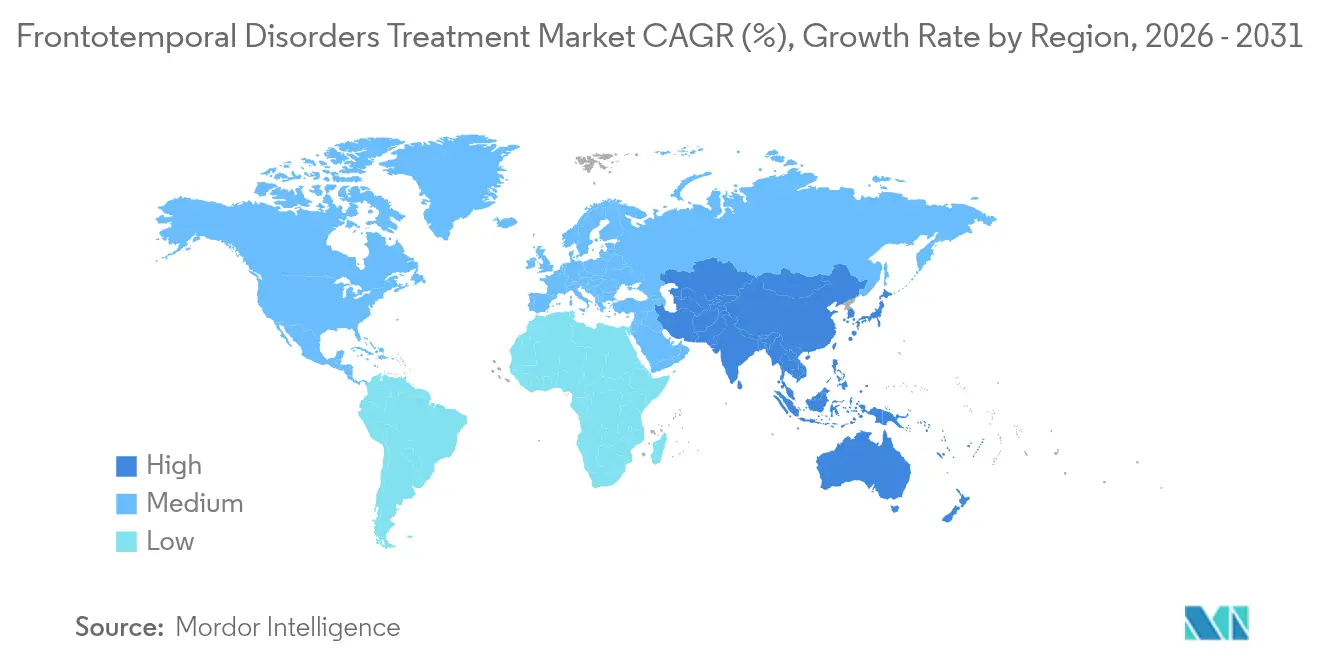

- Por geografia, a América do Norte liderou com 41,10% de participação em 2025 e a Ásia-Pacífico está projetada para crescer a um CAGR de 6,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Tratamento de Transtornos Frontotemporais

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento da carga global de demência | +1.2% | Global – mais forte na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Financiamento governamental e incentivos a medicamentos órfãos | +0.8% | América do Norte e UE, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços em biomarcadores neurodegenerativos | +1.0% | Global, liderado pela América do Norte | Médio prazo (2-4 anos) |

| Expansão do pipeline de terapias modificadoras de doença | +1.5% | Global, ganhos iniciais na América do Norte | Longo prazo (≥ 4 anos) |

| Aumento do capital de risco em neuroterapêuticos | +0.7% | América do Norte e Europa, transbordamento para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente conscientização diagnóstica e programas de rastreamento | +0.9% | Ásia-Pacífico e mercados emergentes; apoio da UE desenvolvida | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Carga Global de Demência

A prevalência de transtornos frontotemporais está se acelerando em todo o mundo, com a Ásia-Pacífico agora espelhando os padrões de incidência ocidentais após rápida urbanização e aumento da expectativa de vida. Os sistemas de saúde respondem incorporando triagem baseada em biomarcadores nas vias de neurologia, alinhando-se com a orientação da FDA de 2024 que incentiva o uso de desfechos substitutos em ensaios clínicos[1]Escritório do Comissário, "Programa de Subsídios para Doenças Neurodegenerativas Raras", FDA, fda.gov. O Modelo de Demência GUIDE dos EUA introduziu reembolso coordenado para cuidadores, ampliando as redes de suporte ao paciente[2]Centros de Serviços Medicare e Medicaid, "Modelo de Demência GUIDE", Medicare, medicare.gov. Os planejadores orçamentários alertam que o diagnóstico tardio aumenta os custos de cuidados de longo prazo, criando um impulso para programas de rastreamento mais precoce na atenção primária.

Financiamento Governamental e Incentivos a Medicamentos Órfãos

Órgãos federais e filantrópicos reservaram subsídios significativos — como o Programa de Pesquisa de Alzheimer de USD 650 milhões do Departamento de Defesa dos EUA para 2025 — para estimular estudos translacionais sobre demência[3]Congresso dos EUA, "Lei de Dotações de Defesa para o Exercício Fiscal 2025", Congress.gov, congress.gov. O status de medicamento órfão continua a comprimir os prazos de análise; o latozinemab obteve status de avanço terapêutico, potencialmente reduzindo de 6 a 12 meses do período de avaliação. As alianças globais, exemplificadas pela extensão de USD 10 milhões do Fundo Treat FTD até 2035, mitigam o risco comercial e mantêm o impulso para os pipelines de doenças raras.

Avanços em Biomarcadores Neurodegenerativos

Ensaios baseados em sangue que leem progranulina ou cadeia leve de neurofilamento agora permitem estratificação de risco fora de centros terciários, reduzindo as taxas de falha na triagem de ensaios clínicos e encurtando meses de recrutamento. Aplicativos de avaliação cognitiva por smartphone demonstram sensibilidade equivalente às consultas clínicas e se correlacionam com a atrofia medida por ressonância magnética. A razão proteica YWHAG:NPTX2 supera os painéis tradicionais na previsão do declínio cognitivo, orientando o enriquecimento de ensaios de terapias modificadoras de doença.

Expansão do Pipeline de Terapias Modificadoras de Doença

O AVB-101 da AviadoBio atraiu um acordo de opção da Astellas no valor de até USD 2,18 bilhões, sublinhando a confiança nas plataformas de substituição gênica de progranulina. O PR006A elevou a progranulina cerebrospinal para a faixa normal em 75% dos sujeitos tratados aos 12 meses, validando as abordagens de entrega vetorial. Programas paralelos de pequenas moléculas — como derivados de benzoxazol que corrigem a disfunção lisossomal — ilustram a diversificação farmacológica além dos anticorpos monoclonais.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aprovações limitadas de tratamentos modificadores de doença | –0.9% | Global, mais pronunciado em mercados emergentes | Médio prazo (2-4 anos) |

| Altos custos de desenvolvimento e de terapia | –0.6% | Global, variando conforme o modelo de financiamento de saúde | Longo prazo (≥ 4 anos) |

| Desafios no recrutamento para ensaios clínicos | –0.7% | Global, agudo em subtipos genéticos ultrarrraros | Curto prazo (≤ 2 anos) |

| Incertezas de reembolso para terapias inovadoras | –0.5% | América do Norte e UE; pagadores emergentes na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aprovações Limitadas de Tratamentos Modificadores de Doença

O desgaste nas fases avançadas permanece elevado; a Roche encerrou um programa de anticorpos tau após eficácia subótima, devolvendo os direitos ao parceiro UCB. A FDA exige validação rigorosa de desfechos substitutos, obrigando os patrocinadores a conduzir estudos paralelos de biomarcadores que estendem os prazos[4]Sociedade de Profissionais de Assuntos Regulatórios, "Desfechos Substitutos em Ensaios Neurológicos", RAPS, raps.org. O diagnóstico errôneo — estimado em cerca de 70% nos encaminhamentos iniciais de DFT — acrescenta complexidade ao recrutamento, forçando as empresas a ampliar a abrangência geográfica dos ensaios clínicos.

Altos Custos de Desenvolvimento e de Terapia

As infusões únicas baseadas em vetores atingem preços de seis dígitos à medida que as empresas constroem instalações de manufatura e mantêm registros de longo prazo. O impacto orçamentário do Leqembi no Medicare antecipa um escrutínio semelhante para as terapias gênicas para DFT, com os pagadores sinalizando mandatos de desenvolvimento de evidências mais rigorosos. A administração neurocirúrgica especializada restringe o acesso a centros acadêmicos, levantando preocupações de equidade e reforçando a necessidade de contratos baseados em valor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Antipsicóticos Mantêm Liderança em Volume Enquanto Estimulantes Crescem Rapidamente

Os antipsicóticos mantiveram 38,02% da participação na receita do mercado de tratamento de transtornos frontotemporais em 2025, sustentando as vendas globais enquanto a prática clínica transita para medicamentos baseados em mecanismo de ação. A adoção persiste porque os sintomas comportamentais permanecem ubíquos em todos os fenótipos de DFT. Os estimulantes do SNC registram o maior CAGR de 7,05% até 2031, à medida que os médicos investigam os benefícios na função executiva e aproveitam dados emergentes sobre modulação dopaminérgica. O tamanho do mercado de tratamento de transtornos frontotemporais para estimulantes está previsto para superar os sedativos tradicionais, refletindo estratégias mais amplas de melhoria cognitiva. Novos moduladores colinérgicos e inibidores de O-GlcNAcase ancoram os portfólios em estágio inicial, mas o uso generalizado depende de eficácia definitiva além do alívio sintomático. Os entrants biológicos — nomeadamente anticorpos bloqueadores de sortilina — poderiam reordenar a dinâmica de classes se as leituras de fase avançada confirmarem benefícios de desaceleração da doença.

O impulso das terapias de precisão complica as decisões de formulário: os pagadores veem os antipsicóticos tradicionais como alternativas de baixo custo, mas reconhecem os crescentes gastos extra-bula com agentes cognitivos. Os fabricantes respondem agrupando aplicativos de monitoramento digital que capturam resultados relatados pelos pacientes, visando justificar preços mais elevados por meio de dados de desempenho no mundo real. À medida que as terapias gênicas do tipo vacinação entram nas farmácias especializadas, a frequência de dosagem passa de comprimidos diários crônicos para procedimentos únicos, alterando as curvas de receita ao longo da vida em todas as classes.

Nota: As participações de todos os segmentos individuais estão disponíveis na compra do relatório

Por Indicação de Doença: Transtornos do Movimento se Aceleram com a Clareza Diagnóstica

A demência frontotemporal dominou com 48,10% de participação no mercado de tratamento de transtornos frontotemporais em 2025, impulsionada por critérios diagnósticos bem estabelecidos e familiaridade com o reembolso. As variantes de transtornos do movimento, no entanto, estão configuradas para crescer mais rapidamente a um CAGR de 7,78%, à medida que medicamentos direcionados à tau e à alfa-sinucleína se alinham mais estreitamente com biomarcadores específicos de fenótipo. A participação do mercado de tratamento de transtornos frontotemporais para transtornos do movimento tende a se expandir à medida que os protocolos de imagem que diferenciam a paralisia supranuclear progressiva da degeneração corticobasal se tornam corriqueiros. A melhor delineação do fenótipo também incentiva o recrutamento direcionado para ensaios clínicos, aumentando o poder estatístico e atraindo capital incremental para indicações de nicho.

As diretrizes de prática clínica agora recomendam terapia precoce de fala e linguagem para a afasia progressiva primária, mas a disponibilidade limitada de terapeutas restringe o volume endereçável. As estratégias de neuroestimulação assistida por dispositivos estão ganhando espaço, mas o reembolso permanece irregular fora dos centros acadêmicos. As lições transversais dos programas de dispositivos para a doença de Parkinson podem encurtar as curvas de aprendizado e normalizar os procedimentos, mas os dados de custo-utilidade de longo prazo ainda estão em evolução.

Nota: As participações de todos os segmentos individuais estão disponíveis na compra do relatório

Por Canal de Distribuição: Adoção pelas Farmácias de Varejo Reflete a Transição para Cuidados Domiciliares

As farmácias hospitalares detinham 45,60% da participação no tamanho do mercado de tratamento de transtornos frontotemporais em 2025, enraizadas na supervisão de infusões e na coordenação neurocirúrgica. O crescimento dos modelos de administração domiciliar agora impulsiona as farmácias de varejo a um CAGR de 8,12%, auxiliado pelo reembolso do Medicare para anticorpos subcutâneos administrados fora de ambientes hospitalares. As redes de varejo estão expandindo equipes especializadas de aconselhamento para gerenciar efeitos colaterais neurocomportamentais e manejar biológicos de cadeia fria.

As plataformas online asseguram volumes modestos, mas crescentes, por meio de modelos de assinatura para cuidadores de medicamentos orais de controle sintomático; no entanto, regras rigorosas sobre substâncias controladas e exigências de monitoramento remoto restringem a penetração nas terapias gênicas de alto valor. Os hospitais, cientes da perda de receita, pilotam instalações de infusão em joint venture que estendem a supervisão clínica para ambientes comunitários. A colaboração entre farmácias de sistemas de saúde e enfermeiros de cuidados domiciliares é essencial para manter a farmacovigilância enquanto atende à preferência dos pacientes por menos visitas hospitalares.

Análise Geográfica

A América do Norte respondeu por 41,10% da receita global em 2025, apoiada por vias de acesso antecipado, como a designação de avanço terapêutico da FDA e modelos estruturados de pagamento do Medicare que cobrem consultas de avaliação cognitiva. Fortes clusters biofarmacêuticos na Califórnia e em Massachusetts ancoram alta densidade de ensaios clínicos, garantindo que a maioria dos ativos transformadores estreie localmente. Os pagadores aproveitam redes de dados do mundo real para negociar contratos baseados em resultados, facilitando a adoção de inovações com preço premium.

A Ásia-Pacífico registra o CAGR mais rápido de 6,18% até 2031, beneficiando-se do envelhecimento demográfico e da rápida construção de infraestrutura de neurologia. A introdução pela China de kits de rastreamento de DFT baseados em sangue, pendente de aprovação regulatória, deve reduzir o diagnóstico em quase um ano, acelerando o início da terapia. As seguradoras japonesas experimentam modelos de pagamento agrupado para o acompanhamento de terapias gênicas, estabelecendo um precedente para os mercados vizinhos. Na Índia, o surgimento de hospitais urbanos de supraespecialidade traz centros magnéticos capazes de lidar com infusões neurovestoriais neurocirúrgicas, embora o acesso rural desigual persista.

A Europa permanece como contribuidora de inovação por meio de consórcios de pesquisa transfronteiriços liderados pela Agência Europeia de Medicamentos e subsídios do Horizonte Europa. As restrições orçamentárias levam alguns sistemas nacionais de saúde a escalonar a elegibilidade dos pacientes para terapias de alto custo; no entanto, a estrutura AMNOG da Alemanha oferece prazos previsíveis de negociação de preços que atraem lançamentos. O realinhamento regulatório pós-Brexit introduz preparação adicional de dossiês para o Reino Unido, mas seu colaborativo de acesso acelerado continua a priorizar submissões raras neurodegenerativas.

Cenário Competitivo

O mercado de tratamento de transtornos frontotemporais tende à fragmentação moderada, à medida que as empresas incumbentes de neurologia dividem espaço com especialistas em terapia gênica e startups impulsionadas por IA. A Biogen mantém reconhecimento de marca por meio de anticorpos monoclonais para Alzheimer e estende essa expertise com programas antissenso de tau que agora desfrutam de status de faixa rápida da FDA. A Roche redireciona o capital do pipeline para anticorpos que cruzam a barreira hematoencefálica após descontinuar um ativo tau anterior, enquanto faz parcerias com empreendimentos de edição de RNA para diversificar o risco.

O latozinemab da Alector valida o conceito de bloqueio de sortilina e pode servir como referência para imuno-neuroterapêuticos. A AviadoBio aproveita vetores de entrega intalâmica e assegurou um influxo de capital via Astellas para avançar o AVB-101, destacando o crescente apetite das grandes farmacêuticas por plataformas externas de terapia gênica. A Asceneuron avança um inibidor oral de OGA financiado por uma rodada de USD 100 milhões liderada pela Novo Holdings, sinalizando a disposição do capital de risco em subsidiar pequenas moléculas diferenciadas.

A concorrência centra-se cada vez mais em pacotes integrados de diagnóstico-terapêutica: os players combinam ensaios baseados em sangue com algoritmos de tratamento para fidelizar marcas. As ferramentas de inteligência artificial que preveem a dinâmica de dobramento de proteínas aceleram a validação de alvos e encurtam os ciclos de otimização de candidatos, atraindo parcerias intersetoriais com empresas de computação em nuvem. Com múltiplas entradas de primeira classe previstas para esta década, as estratégias de marketing pivotarão do detalhamento amplo a neurologistas para um alcance direcionado por genótipo em centros de excelência.

Líderes do Setor de Tratamento de Transtornos Frontotemporais

Teva Pharmaceutical Industries Ltd.

Pfizer Inc.

AstraZeneca PLC

Biogen Inc.

Lundbeck A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Sanofi concordou em adquirir a Vigil Neuroscience por USD 10,00 por ação, adicionando o agonista TREM2 VG-3927 ao seu pipeline de neurodegeneração.

- Abril de 2025: O candidato antissenso BIIB080 da Biogen obteve status de faixa rápida da FDA para Alzheimer, abrindo o caminho para aplicações frontotemporais relacionadas.

- Janeiro de 2025: A FDA concedeu designação de avanço terapêutico ao latozinemab para DFT com mutação de progranulina, sublinhando a primeira abordagem modificadora de doença nesse subtipo.

- Dezembro de 2024: O neflamapimod da CervoMed obteve designação de medicamento órfão para o tratamento de DFT.

- Outubro de 2024: A Astellas assegurou um acordo de licença de opção no valor de até USD 2,18 bilhões para a terapia gênica AVB-101 da AviadoBio.

- Julho de 2024: A Asceneuron captou USD 100 milhões na rodada Série C para avançar o inibidor oral de OGA ASN51.

Escopo do Relatório Global do Mercado de Tratamento de Transtornos Frontotemporais

De acordo com o escopo do relatório, os transtornos frontotemporais são formas de demência causadas por uma família de doenças cerebrais conhecidas como degeneração lobar frontotemporal (DLFT). Envolve principalmente uma perda grave das capacidades cognitivas que interfere na capacidade de uma pessoa realizar atividades diárias como trabalhar, dirigir e preparar refeições.

O mercado de tratamento de transtornos frontotemporais é segmentado por classe de medicamento (potenciadores cognitivos, antipsicóticos, antidepressivos, estimulantes do SNC e outros), indicação de doença (demência frontotemporal, afasia progressiva primária e transtornos do movimento), canal de distribuição (farmácias hospitalares, farmácias de varejo e farmácias online) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais.

O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Potenciadores Cognitivos |

| Antipsicóticos |

| Antidepressivos |

| Estimulantes do SNC |

| Outras Classes de Medicamentos |

| Demência Frontotemporal |

| Afasia Progressiva Primária |

| Transtornos do Movimento |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Medicamento | Potenciadores Cognitivos | |

| Antipsicóticos | ||

| Antidepressivos | ||

| Estimulantes do SNC | ||

| Outras Classes de Medicamentos | ||

| Por Indicação de Doença | Demência Frontotemporal | |

| Afasia Progressiva Primária | ||

| Transtornos do Movimento | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho projetado do mercado de tratamento de transtornos frontotemporais em 2031?

O mercado está previsto para atingir USD 539,85 milhões até 2031, crescendo a um CAGR de 4,81%.

Qual classe de medicamento gera atualmente a maior receita?

Os antipsicóticos lideram com 38,02% da receita global de 2025.

Qual região crescerá mais rapidamente até 2031?

A Ásia-Pacífico está projetada para expandir a um CAGR de 6,18%, superando todas as outras regiões.

Qual terapia possui a primeira designação de avanço terapêutico da FDA para DFT?

O latozinemab, um anticorpo antisortilina para mutações de progranulina, obteve status de avanço terapêutico em janeiro de 2025.

Por que as farmácias de varejo estão ganhando participação de mercado?

A cobertura do Medicare para anticorpos de infusão domiciliar e o surgimento de formulações subcutâneas estão deslocando os volumes dos ambientes hospitalares para o varejo.

Qual é o grau de fragmentação do cenário competitivo?

O mercado pontua 6/10 em concentração, indicando fragmentação moderada com os cinco principais players controlando cerca de 60% da receita.

Página atualizada pela última vez em: