Taille et part de marché du trouble déficit de l'attention avec hyperactivité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.51 Milliards de dollars |

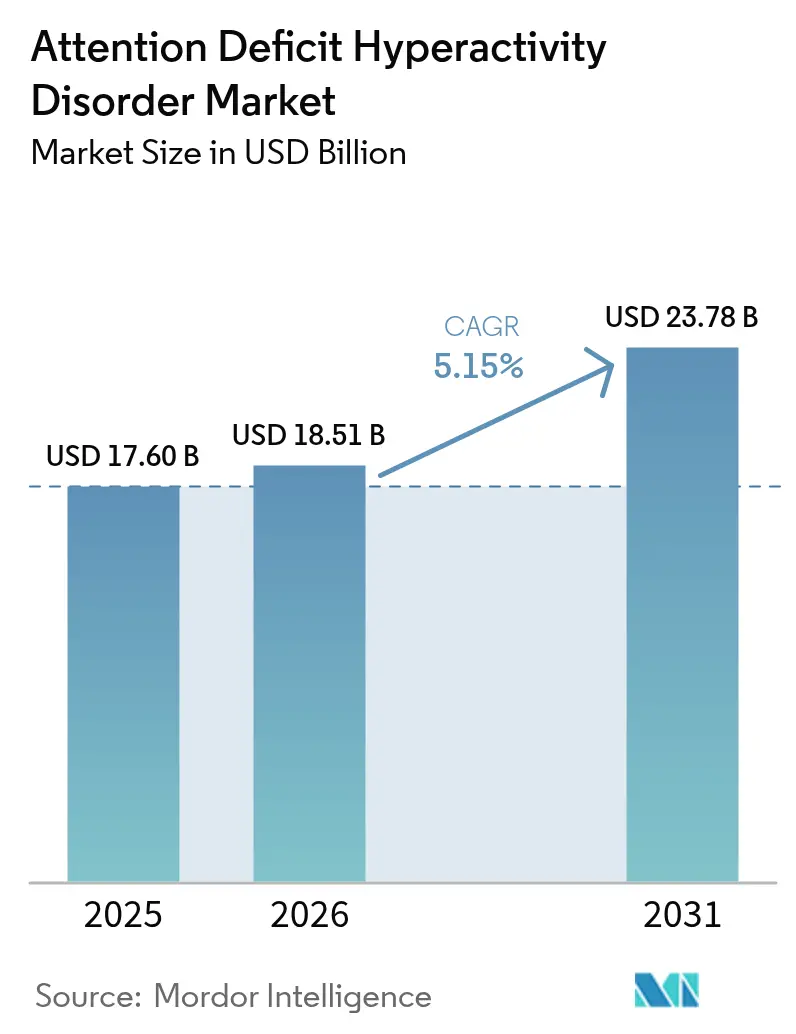

| Taille du Marché (2031) | 23.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.15% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du trouble déficit de l'attention avec hyperactivité par Mordor Intelligence

Le marché du trouble déficit de l'attention avec hyperactivité était évalué à 17,60 milliards USD en 2025 et devrait croître de 18,51 milliards USD en 2026 pour atteindre 23,78 milliards USD d'ici 2031, à un CAGR de 5,15 % au cours de la période de prévision (2026-2031). Une vigilance diagnostique accrue, une reconnaissance plus large chez les adultes et une innovation soutenue dans les schémas thérapeutiques stimulants et non-stimulants élargissent les volumes de traitement. Les stimulants ancrent encore la plupart des prescriptions, mais les non-stimulants gagnent en dynamisme à mesure que les médecins recherchent des options présentant un moindre potentiel d'abus. Les services de télésanté relient désormais les spécialistes aux communautés mal desservies, réduisant les délais d'attente pour l'évaluation et l'exécution des ordonnances. L'Amérique du Nord détient une avance en termes de revenus de 42,45 % grâce à des systèmes de remboursement matures, tandis que l'Asie-Pacifique affiche la progression régionale la plus rapide avec un CAGR de 6,54 %, reflétant une sensibilisation croissante et des réformes politiques.

Principaux enseignements du rapport

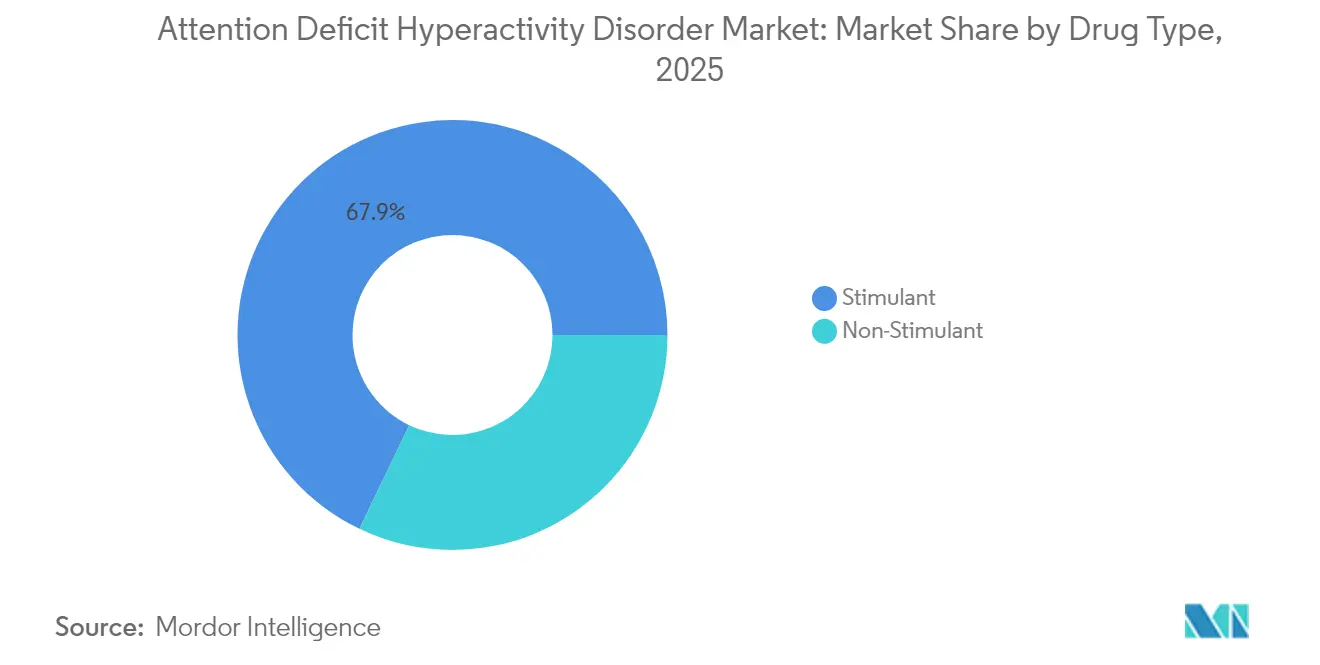

- Par type de médicament, les stimulants étaient en tête avec 67,88 % de la part de marché du trouble déficit de l'attention avec hyperactivité en 2025, tandis que les non-stimulants devraient enregistrer un CAGR de 7,32 % jusqu'en 2031.

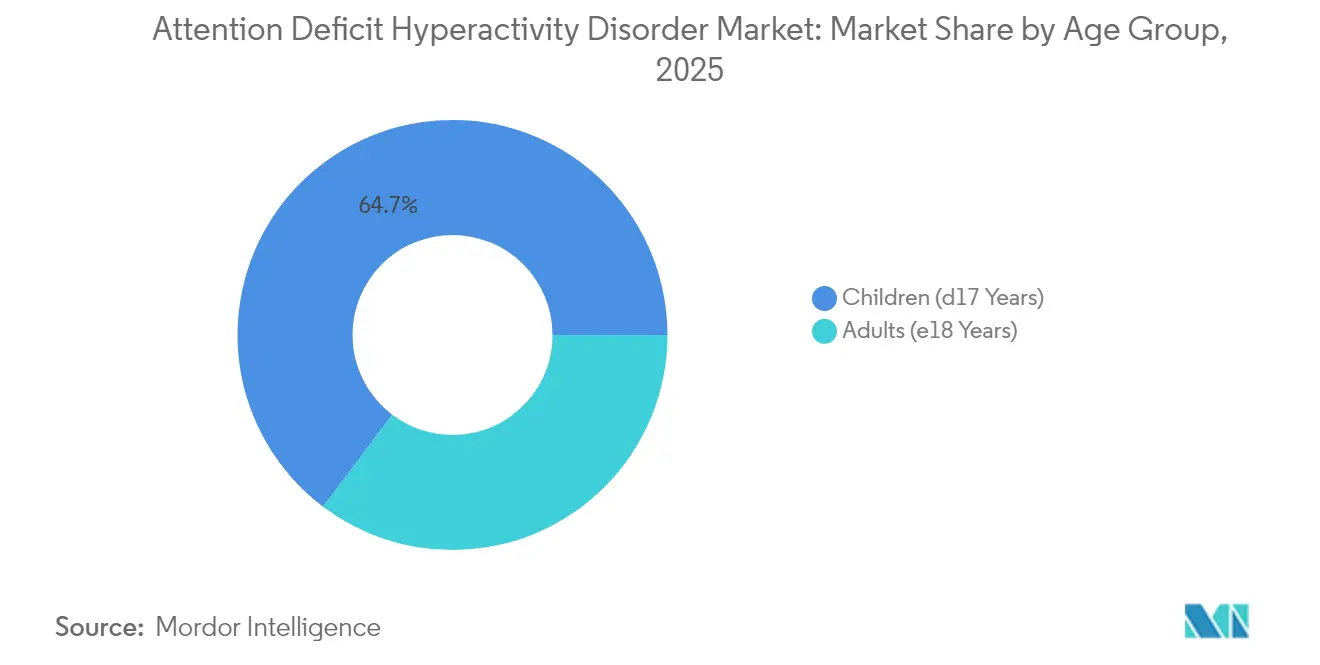

- Par groupe d'âge, la cohorte pédiatrique a capturé 64,72 % des revenus en 2025 ; le segment adulte devrait se développer à un CAGR de 8,09 % jusqu'en 2031.

- Par canal de distribution, les pharmacies de détail détenaient 54,12 % de la taille du marché du trouble déficit de l'attention avec hyperactivité en 2025 ; les pharmacies en ligne devraient croître à un CAGR de 8,48 % jusqu'en 2031.

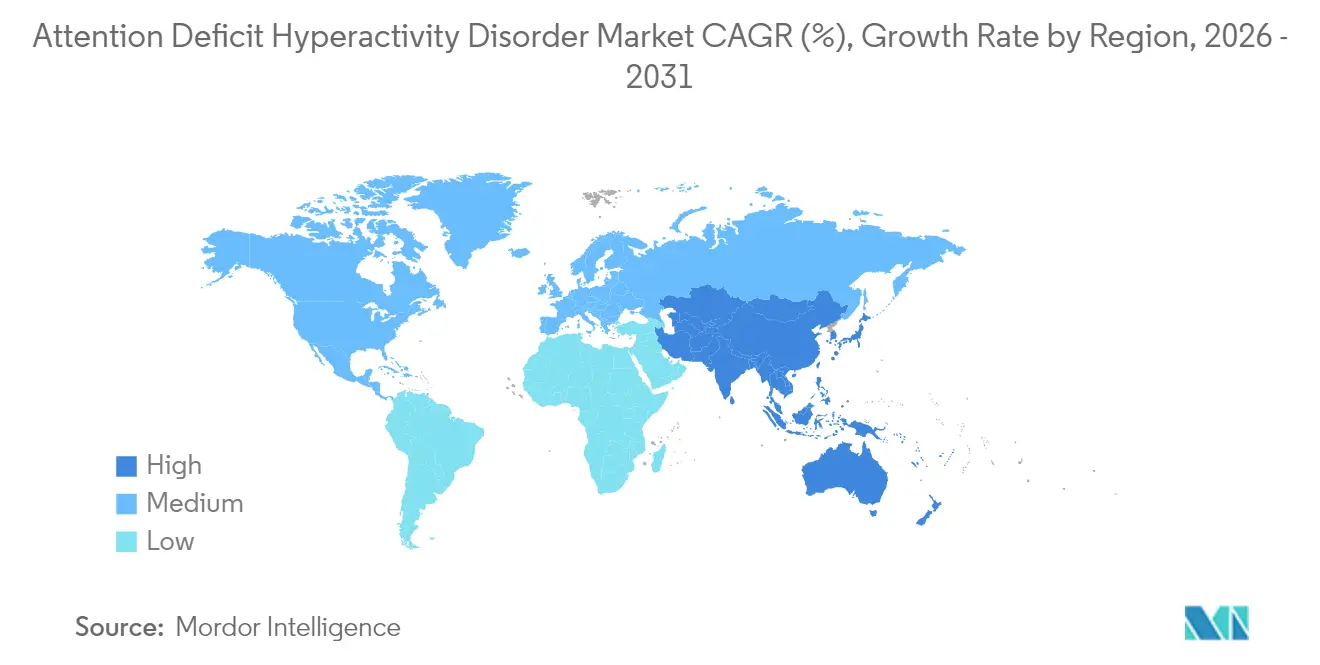

- Par région, l'Amérique du Nord représentait 42,02 % des revenus de 2025 ; l'Asie-Pacifique est positionnée pour afficher le CAGR le plus rapide de 6,42 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du trouble déficit de l'attention avec hyperactivité

Analyse d'impact des facteurs moteurs*

| Facteur moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prévalence croissante du TDAH dans le monde | +1.2% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Sensibilisation croissante et initiatives de dépistage | +0.8% | Mondial, particulièrement fort en Asie-Pacifique | Court terme (≤ 2 ans) |

| Avancées en pharmacothérapie et formulations | +1.0% | Amérique du Nord et UE, en expansion vers l'APAC | Long terme (≥ 4 ans) |

| Politiques de remboursement et de couverture favorables | +0.7% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Élargissement du segment de patients adultes via la télésanté | +0.9% | Mondial, mené par l'Amérique du Nord | Court terme (≤ 2 ans) |

| Intégration des thérapeutiques numériques avec la médication | +0.6% | Amérique du Nord et UE, adoption précoce au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du TDAH dans le monde

La prévalence mondiale continue d'augmenter : 12,0 % des enfants américains âgés de 3 à 17 ans avaient un diagnostic de TDAH en 2023, une hausse qui découle de critères diagnostiques affinés plutôt que d'un changement pathologique soudain[1]Centres pour le contrôle et la prévention des maladies, «Données et statistiques sur le TDAH», cdc.gov. Les diagnostics chez les adultes dépassent 15,5 millions aux États-Unis, la moitié confirmée après l'âge de 18 ans, soulignant un sous-diagnostic de longue date. La prévalence en âge scolaire en Chine a atteint 6,4 %, avec des modélisations indiquant un pic de cas en 2029, signalant une demande latente considérable dans les économies émergentes. La prévalence croissante se synchronise avec les volumes de prescriptions ; les ordonnances de stimulants aux États-Unis ont augmenté de 57,9 % entre 2012 et 2022, soutenant la demande dans toutes les classes thérapeutiques.

Sensibilisation croissante et initiatives de dépistage

Les cliniciens de soins primaires déploient de plus en plus des outils de dépistage validés, réduisant les délais d'orientation. La Société professionnelle américaine pour le TDAH et les troubles associés finalise la première recommandation américaine pour les adultes, comblant une lacune de longue date dans les voies d'évaluation standardisées. La télésanté élargit l'accès : 46 % des adultes diagnostiqués ont eu recours à des consultations virtuelles en 2024 et 30,5 % ont obtenu des ordonnances en ligne. Les données canadiennes sur les demandes de remboursement montrent une hausse de 20 % des remboursements de médicaments contre le TDAH en 2024, indicateur d'une reconnaissance accélérée.

Avancées en pharmacothérapie et formulations

L'innovation se concentre sur l'observance et la sécurité. Tris Pharma a obtenu l'autorisation de la FDA pour Onyda XR, le premier non-stimulant liquide permettant une administration nocturne grâce à la technologie LiquiXR. Le CTx-1301 de Cingulate utilise des micro-billes à libération programmée pour assurer une couverture régulière sans doses de rappel en fin d'après-midi, avec des données de Phase 3 soutenant l'efficacité en prise unique quotidienne. Les thérapeutiques numériques arrivent à maturité en parallèle ; EndeavorRx a obtenu l'approbation de la FDA pour l'entraînement cognitif pédiatrique, offrant une option non pharmacologique qui contourne le risque de détournement. Le solitamfétol d'Axsome a atteint les critères d'évaluation de Phase 3 en tant que premier inhibiteur de la recapture de la dopamine-norépinéphrine conçu pour le TDAH.

Élargissement du segment de patients adultes via la télésanté

Le diagnostic différé chez les adultes alimente désormais une demande supplémentaire. Les engagements professionnels et la stigmatisation limitaient autrefois les visites chez les spécialistes, mais les consultations vidéo synchrones suppriment les barrières géographiques et d'agenda. Les femmes adultes représentent le sous-segment à croissance la plus rapide après un sous-diagnostic historique, aidées par des mises à jour des recommandations reconnaissant les phénotypes d'inattention. Les extensions de téléprescription jusqu'en décembre 2025 permettent les ordonnances de substances contrôlées sans visite initiale en personne, préservant la continuité du traitement pendant que les règles sont finalisées. Les volumes adultes élevés exercent une pression sur les payeurs pour élargir la couverture des programmes pharmacologiques-comportementaux combinés qui atténuent la perte de productivité au travail.

Analyse d'impact des facteurs de restriction*

| Analyse d'impact des facteurs de restriction | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Défis diagnostiques et sous-reconnaissance | -0.9% | Mondial, particulièrement aigu dans les marchés en développement | Moyen terme (2-4 ans) |

| Risque élevé d'abus et préoccupations de sécurité liées aux stimulants | -1.1% | Mondial, impact le plus fort en Amérique du Nord | Court terme (≤ 2 ans) |

| Contrôles réglementaires stricts sur les substances contrôlées | -0.8% | Mondial, plus restrictif en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Pressions sur la maîtrise des coûts de la part des payeurs de soins de santé | -0.7% | Amérique du Nord et Europe, émergent en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Défis diagnostiques et sous-reconnaissance

La notation subjective des symptômes et le chevauchement avec les troubles anxieux ou de l'humeur compliquent un diagnostic tranché. L'absence de biomarqueur contraint les cliniciens à s'appuyer sur des échelles multi-informateurs, générant à la fois des faux négatifs et des faux positifs. La recherche sur les micro-ARN circulants tels que le miR-140-3p progresse mais est encore à des années d'une utilisation courante. Les prestataires de soins primaires, en particulier dans les contextes à ressources limitées, rapportent un faible niveau de confiance dans l'évaluation des adultes, perpétuant les besoins non satisfaits. La stigmatisation culturelle freine davantage la recherche d'aide en Asie-Pacifique, ralentissant la pénétration du marché du trouble déficit de l'attention avec hyperactivité malgré les campagnes de sensibilisation du public.

Risque élevé d'abus et préoccupations de sécurité liées aux stimulants

Les quotas fédéraux limitent la production de produits à base d'amphétamine et de méthylphénidate. Les plafonds DEA 2025 n'ont augmenté que marginalement malgré la demande légitime croissante, perpétuant les pénuries[2]Source : Registre fédéral américain, «Quotas de substances contrôlées pour 2025», federalregister.gov. Des recherches de l'Université du Michigan associent la thérapie par stimulants initiée par télémédecine à un risque plus élevé de troubles liés à l'usage de substances, intensifiant le contrôle. Les obligations de visites mensuelles, les vérifications du PDMP et une documentation exhaustive constituent des obstacles que certains cliniciens évitent. La pénurie d'Adderall de 2024-2025 a contraint des millions de personnes à des changements thérapeutiques, mettant en lumière les vulnérabilités d'un paradigme de traitement dépendant des stimulants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de médicament : les non-stimulants gagnent en dynamisme malgré la domination des stimulants

Les produits stimulants ont généré 67,88 % des revenus de 2025, illustrant l'efficacité ancrée et la familiarité des prescripteurs. Cependant, les non-stimulants ont enregistré un CAGR de 7,32 %, dépassant la croissance totale du marché du trouble déficit de l'attention avec hyperactivité alors que les cliniciens soucieux de la sécurité recherchent un risque de détournement plus faible. L'expiration du brevet de la lisdexamfétamine en 2024 a permis la concurrence générique ; Granules India et Lupin ont obtenu les approbations de la FDA, fournissant des acheteurs sensibles aux coûts. Les plafonds de production DEA ont mis sous pression l'approvisionnement en amphétamines, incitant les prescripteurs vers des alternatives telles que la viloxazine et la guanfacine.

Supernus Pharmaceuticals a déclaré des ventes de Qelbree de 241,3 millions USD en 2024, une hausse de 72 % d'une année sur l'autre, signalant une adoption robuste de nouveaux mécanismes non-stimulants. L'utilisation de l'atomoxétine est restée stable malgré des rappels de lots ailleurs, soulignant le besoin persistant d'options à prise unique quotidienne. La clonidine liquide (Onyda XR) offre désormais aux soignants pédiatriques un schéma nocturne qui contourne les difficultés d'administration pendant les heures scolaires. Par conséquent, la taille du marché du trouble déficit de l'attention avec hyperactivité pour les non-stimulants devrait se développer plus rapidement que toute autre sous-catégorie jusqu'en 2031.

Par groupe d'âge : la reconnaissance chez les adultes stimule l'expansion

Les patients pédiatriques représentaient 64,72 % des diagnostics en 2025, mais les cas adultes augmentent à un CAGR de 8,09 %. De nombreux adultes longtemps étiquetés comme « sous-performants » obtiennent désormais des évaluations formelles, soutenus par les recommandations des sociétés professionnelles et les politiques d'aménagement au travail. Une étude de cohorte japonaise a révélé une comorbidité avec un trouble de l'humeur chez 60,9 % des adultes concernés, nécessitant des soins intégrés. La télésanté s'avère cruciale : 67,2 % des utilisateurs virtuels ont obtenu des médicaments contre le TDAH en ligne en 2024, un vecteur d'accès particulièrement précieux pour les communautés rurales.

La taille du marché du trouble déficit de l'attention avec hyperactivité attribuable aux thérapies pour adultes devrait dépasser 10,2 milliards USD d'ici 2031, portée par des innovations de format telles que le CTx-1301 qui répondent aux journées de travail de huit heures sans rappels en milieu de journée. Les soins pédiatriques évoluent également : comportemental en premier pour les moins de 6 ans, pharmacothérapie pour les enfants d'âge scolaire lorsque les performances scolaires sont affectées. Le CDC a recensé 2 millions d'enfants américains atteints de TDAH non traités en 2022, soulignant les possibilités résiduelles. Les programmes holistiques centrés sur la famille associent désormais la formation des parents à la médication, renforçant l'observance et les progrès académiques.

Par canal de distribution : la transformation numérique accélère la croissance en ligne

Les chaînes de détail sont restées le principal point de vente avec 54,12 % de part de marché, soutenues par l'intégration des assurances et les conseils des pharmaciens. Cependant, les pharmacies en ligne affichent le CAGR le plus rapide à 8,48 %, stimulées par la livraison le jour même et une facilité de comparaison pendant les pénuries. Les systèmes d'ordonnances électroniques intégrés acheminent désormais automatiquement les commandes de télésanté vers l'exécution par correspondance, réduisant les frictions. Les pharmacies hospitalières maintiennent l'initiation pour les cas complexes avec comorbidités mais conservent une part stable étant donné la dominance ambulatoire du traitement du TDAH.

Les pharmacies spécialisées se taillent une niche pour les formulations coûteuses ou liquides nécessitant un contrôle de la température et un accompagnement à l'observance. Les propositions de la DEA pour des examens en personne avant les renouvellements à distance planent comme une variable imprévisible qui pourrait freiner la dynamique en ligne. Les acteurs du commerce de détail répliquent en intégrant des outils de dépistage et des consultations menées par des infirmières en magasin, forgeant un modèle hybride. Par conséquent, le marché du trouble déficit de l'attention avec hyperactivité devrait voir des frontières de canaux floues plutôt qu'un glissement à somme nulle.

Analyse géographique

L'Amérique du Nord, avec 42,02 % des revenus de 2025, reste la géographie d'ancrage. En 2023, les pharmacies américaines ont dispensé 45 millions d'ordonnances de stimulants, contre 35,5 millions en 2019, indiquant une adoption clinique généralisée. Les volumes de demandes de remboursement au Canada ont augmenté de 20 % en 2024 après que les provinces ont élargi la couverture, renforçant l'accès. La profondeur de l'innovation régionale est notable : la plupart des approbations de première classe — Onyda XR, solitamfétol, CTx-1301 — ont été initiées ou mises à l'essai ici, soulignant un avantage de pipeline.

L'Europe offre un environnement structurellement mature mais contrôlé. Après la pandémie, les volumes de prescriptions étaient supérieurs de 16,4 % aux prévisions pré-COVID d'ici 2022, signalant un plus grand confort sociétal avec les soins pharmacologiques. Les autorisations de l'Agence européenne des médicaments pour Paxneury et Tuzulby ont ajouté des options de guanfacine et de méthylphénidate à libération prolongée aux algorithmes pédiatriques. L'Allemagne est à la pointe des thérapeutiques numériques ; EndeavorRx a obtenu le marquage CE et un code de remboursement, accélérant les voies d'adoption.

L'Asie-Pacifique affiche le CAGR le plus rapide à 6,42 %, porté par la libéralisation des politiques et les populations s'urbanisant. Les incitations gouvernementales japonaises en faveur des biotechnologies catalysent les start-ups en neurosciences, élargissant la capacité des essais cliniques. La prévalence pédiatrique de 6,4 % en Chine équivaut à des dizaines de millions de patients potentiels à mesure que le dépistage s'étend à l'échelle nationale. Les fabricants indiens tirent parti des approbations de la FDA — tels que le Vyvanse générique — pour fournir des options à prix plus bas à l'échelle mondiale, renforçant l'accessibilité financière régionale. Les obstacles restants comprennent les lacunes de service en zones rurales et la stigmatisation persistante, mais l'augmentation de la culture numérique atténue certains obstacles, suggérant que le marché du trouble déficit de l'attention avec hyperactivité connaîtra une diffusion régulière dans les mégapoles en premier, puis dans les centres secondaires.

Paysage concurrentiel

La consolidation rencontre la disruption. L'expiration du brevet Vyvanse de Takeda a déclenché une restructuration de 900 millions USD après une chute des bénéfices de 57 %, illustrant la pression post-exclusivité. Le rachat par Collegium d'Ironshore Therapeutics pour 525 millions USD lui a donné accès à Jornay PM, signalant une diversification au-delà des franchises antidouleur. Le succès de la viloxazine de Supernus prouve que les non-stimulants différenciés peuvent prospérer même dans un environnement dominé par les stimulants.

Les acteurs numériques remodèlent les hiérarchies thérapeutiques. EndeavorRx, autorisé pour usage pédiatrique, supprime les protocoles de substances contrôlées et est désormais remboursé par plusieurs payeurs américains. L'approche à libération programmée de Cingulate cible les points de douleur d'observance non traités par les acteurs établis. La volatilité de l'approvisionnement crée également des opportunités ; les entreprises disposant d'une capacité de fabrication robuste ou de mécanismes alternatifs peuvent capter des prescriptions lorsque les concurrents limités par les quotas manquent de stocks. Résultat net : le marché du trouble déficit de l'attention avec hyperactivité présente une concentration modérée, avec environ 60 % des revenus détenus par les cinq principales entreprises, mais l'innovation continue maintient l'intensité concurrentielle à un niveau élevé.

Leaders du secteur du trouble déficit de l'attention avec hyperactivité

Takeda Pharmaceutical Co.

Novartis AG

Johnson & Johnson (Janssen)

Eli Lilly & Co.

Pfizer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Cingulate a achevé les tests de sécurité de Phase 3 pour CTx-1301 et a programmé une soumission de NDA pour mi-2025.

- Mars 2025 : Le solitamfétol d'Axsome Therapeutics a atteint les critères d'évaluation de Phase 3 dans le TDAH adulte, obtenant une réduction moyenne des symptômes de 45 %.

- Février 2025 : Supernus Pharmaceuticals a confirmé une croissance des ventes de Qelbree de 72 % à 241,3 millions USD pour 2024, aidée par une mise à jour de l'étiquette soulignant le faible transfert dans le lait maternel.

- Janvier 2025 : Johnson & Johnson a annoncé un accord de 14,6 milliards USD pour acquérir Intra-Cellular Therapies, ajoutant CAPLYTA à son portefeuille de neurosciences avec de possibles indications futures dans le TDAH.

- Janvier 2025 : Granules India a obtenu l'autorisation de la FDA pour le dimésilate de lisdexamfétamine générique, élargissant sa gamme de produits contre le TDAH.

Périmètre du rapport mondial sur le marché du trouble déficit de l'attention avec hyperactivité

Selon le périmètre du rapport, le trouble déficit de l'attention avec hyperactivité (TDAH) est l'un des troubles neurodéveloppementaux les plus courants qui affecte principalement les enfants. Le TDAH est souvent diagnostiqué dans l'enfance et persiste à l'âge adulte. Les enfants atteints de TDAH peuvent rêvasser excessivement, oublier ou perdre des choses, avoir du mal à résister à la tentation, éprouver des difficultés à attendre leur tour, avoir du mal à s'entendre avec les autres, être excessivement actifs et avoir du mal à maintenir leur attention. Le marché du trouble déficit de l'attention avec hyperactivité est segmenté par type de médicament (stimulant, non-stimulant), groupe d'âge (adulte (âgé de 18 ans et plus), enfants), canal de distribution (pharmacie de détail, pharmacie hospitalière) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents à travers les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Stimulant | Amphétamine |

| Méthylphénidate | |

| Dextroamphétamine | |

| Dexméthylphénidate | |

| Dimésilate de lisdexamfétamine | |

| Non-stimulant | Atomoxétine |

| Bupropion | |

| Guanfacine | |

| Clonidine |

| Enfants (<17 ans) |

| Adultes (>18 ans) |

| Pharmacie de détail |

| Pharmacie hospitalière |

| Pharmacie en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de médicament | Stimulant | Amphétamine |

| Méthylphénidate | ||

| Dextroamphétamine | ||

| Dexméthylphénidate | ||

| Dimésilate de lisdexamfétamine | ||

| Non-stimulant | Atomoxétine | |

| Bupropion | ||

| Guanfacine | ||

| Clonidine | ||

| Par groupe d'âge | Enfants (<17 ans) | |

| Adultes (>18 ans) | ||

| Par canal de distribution | Pharmacie de détail | |

| Pharmacie hospitalière | ||

| Pharmacie en ligne | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché du trouble déficit de l'attention avec hyperactivité d'ici 2031 ?

Le marché du trouble déficit de l'attention avec hyperactivité devrait atteindre 23,78 milliards USD d'ici 2031, progressant à un CAGR de 5,15 %.

Quelle classe de médicaments domine les ventes actuelles ?

Les médicaments stimulants détenaient 67,88 % de la part de marché du trouble déficit de l'attention avec hyperactivité en 2025, soutenus par des données d'efficacité de longue date.

Pourquoi les non-stimulants gagnent-ils en popularité ?

Les prescripteurs et les patients recherchent des alternatives présentant un moindre risque d'abus, et de nouveaux agents tels que la viloxazine montrent une forte efficacité et une forte croissance, affichant une prévision de CAGR de 7,32 %.

À quelle vitesse le segment adulte croît-il ?

Les diagnostics adultes augmentent à un CAGR de 8,09 % car la télésanté rend l'évaluation par les spécialistes plus accessible et les recommandations formalisent le dépistage des adultes.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique est en tête avec un CAGR prévisionnel de 6,42 % grâce à l'amélioration de la sensibilisation, des évolutions politiques favorables et une infrastructure de soins de santé en expansion.

Quel est l'impact des thérapeutiques numériques sur le traitement ?

Les plateformes autorisées par la FDA telles qu'EndeavorRx offrent des options non pharmacologiques, atténuant les contraintes d'approvisionnement et les préoccupations de sécurité liées aux stimulants contrôlés.

Dernière mise à jour de la page le: