Tamanho e Participação do Mercado de Espectrômetro de Absorção Atômica

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

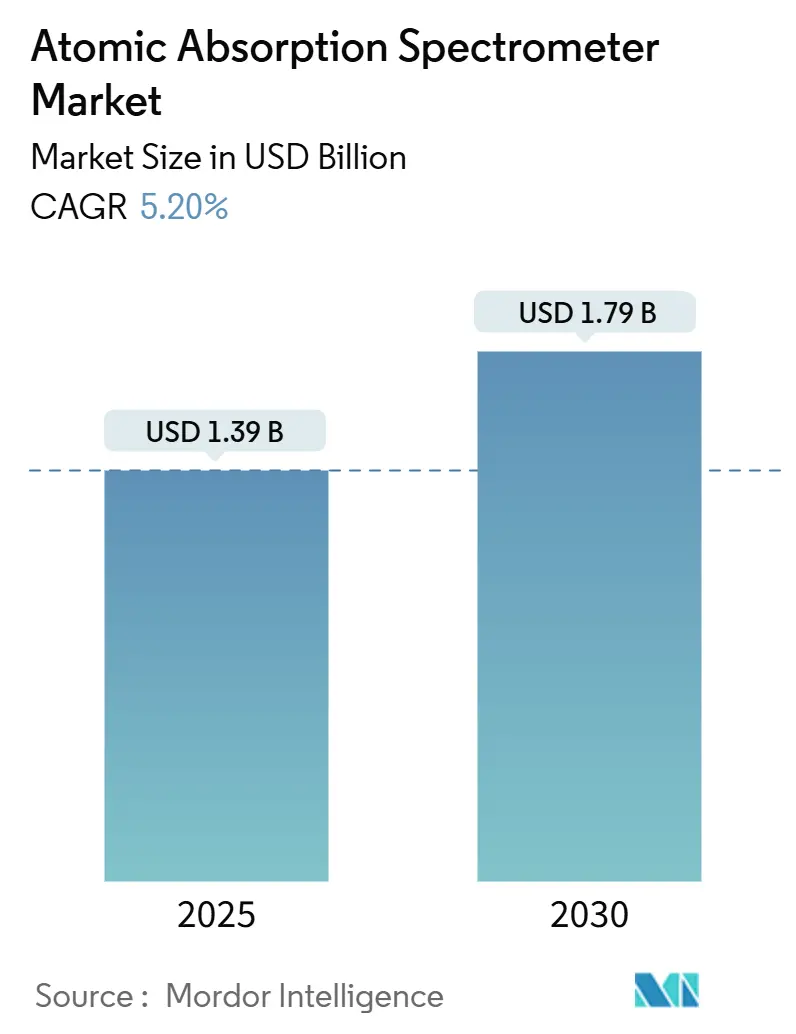

| Tamanho do Mercado (2025) | 1.39 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.79 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.20% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Espectrômetro de Absorção Atômica por Mordor Intelligence

O tamanho do mercado de espectrômetro de absorção atômica está em USD 1,39 bilhão em 2025 e está projetado para atingir USD 1,79 bilhão até 2030, expandindo-se a um CAGR de 5,2%. Uma base de demanda resiliente em laboratórios elementares de alto rendimento, vantagens de custo em relação às técnicas de plasma e aceitação regulatória consolidada sustentam essa expansão. Os sistemas de chama permanecem o principal instrumento de trabalho para determinações em partes por milhão, enquanto os modelos de forno de grafite conquistam uma participação crescente em laboratórios farmacêuticos e de testes de alimentos que exigem sensibilidade em partes por bilhão. Orçamentos de capital robustos nos laboratórios de conformidade da América do Norte e a rápida industrialização no setor de metalurgia da Ásia-Pacífico sustentam as compras de reposição e de primeira aquisição, apesar da concorrência de preços das plataformas de ICP. Instrumentos prontos para automação equipados com diagnósticos inteligentes reduzem os tempos de execução e diminuem os custos por amostra, fortalecendo assim a relevância da tecnologia em um cenário laboratorial centrado na produtividade. As organizações de pesquisa contratada (CROs) estão emergindo como adotantes rápidos, aproveitando contratos de serviço agrupados e modelos de arrendamento para ampliar as capacidades de rastreamento de metais-traço sem grandes investimentos iniciais.

Principais Conclusões do Relatório

- Por tipo de produto, os sistemas de chama detinham 60,9% da participação do mercado de espectrômetro de absorção atômica em 2024, enquanto os instrumentos de forno de grafite devem avançar a um CAGR de 6,9% até 2030.

- Por configuração de instrumento, as plataformas de feixe duplo responderam por 46,1% do tamanho do mercado de espectrômetro de absorção atômica em 2024; os modelos de canal duplo devem apresentar o crescimento mais forte, com um CAGR de 6,7%.

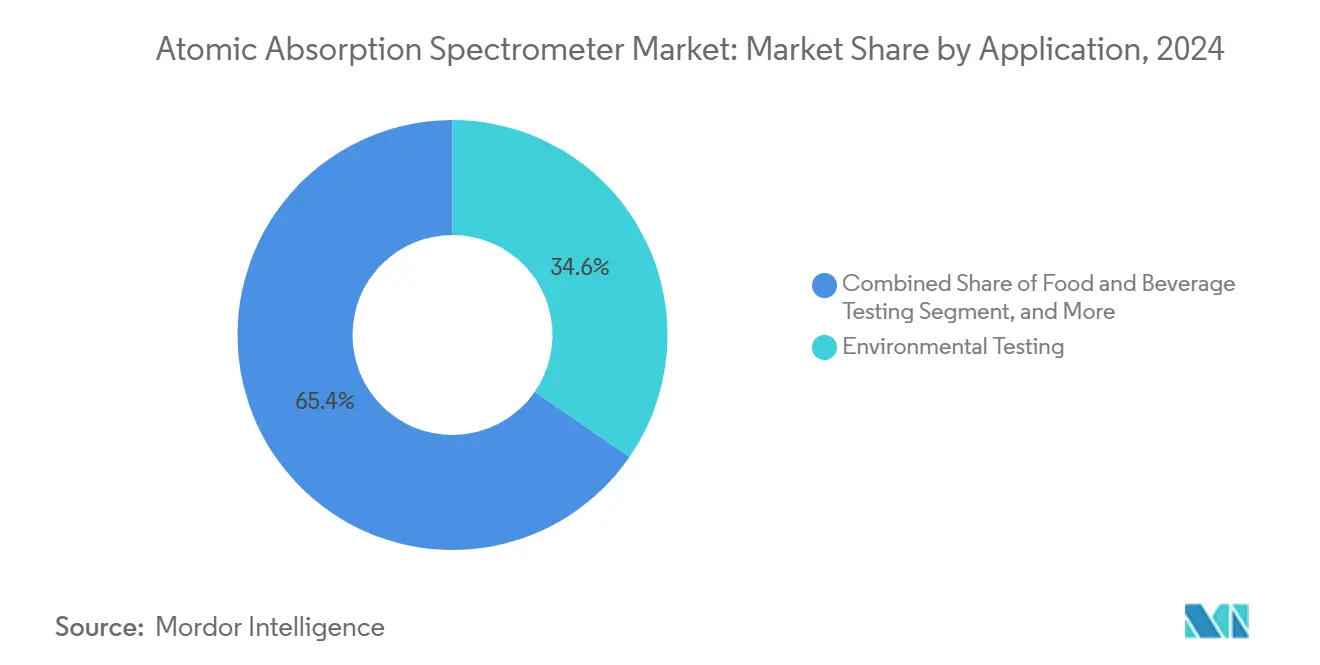

- Por aplicação, os testes ambientais contribuíram com 34,6% para o tamanho do mercado de espectrômetro de absorção atômica em 2024, e a análise farmacêutica está prevista para crescer a um CAGR de 6,5% até 2030.

- Por usuário final, os laboratórios governamentais e regulatórios representaram 52,7% da participação do mercado de espectrômetro de absorção atômica em 2024, enquanto as CROs registram o maior CAGR projetado, de 6,4%, até 2030.

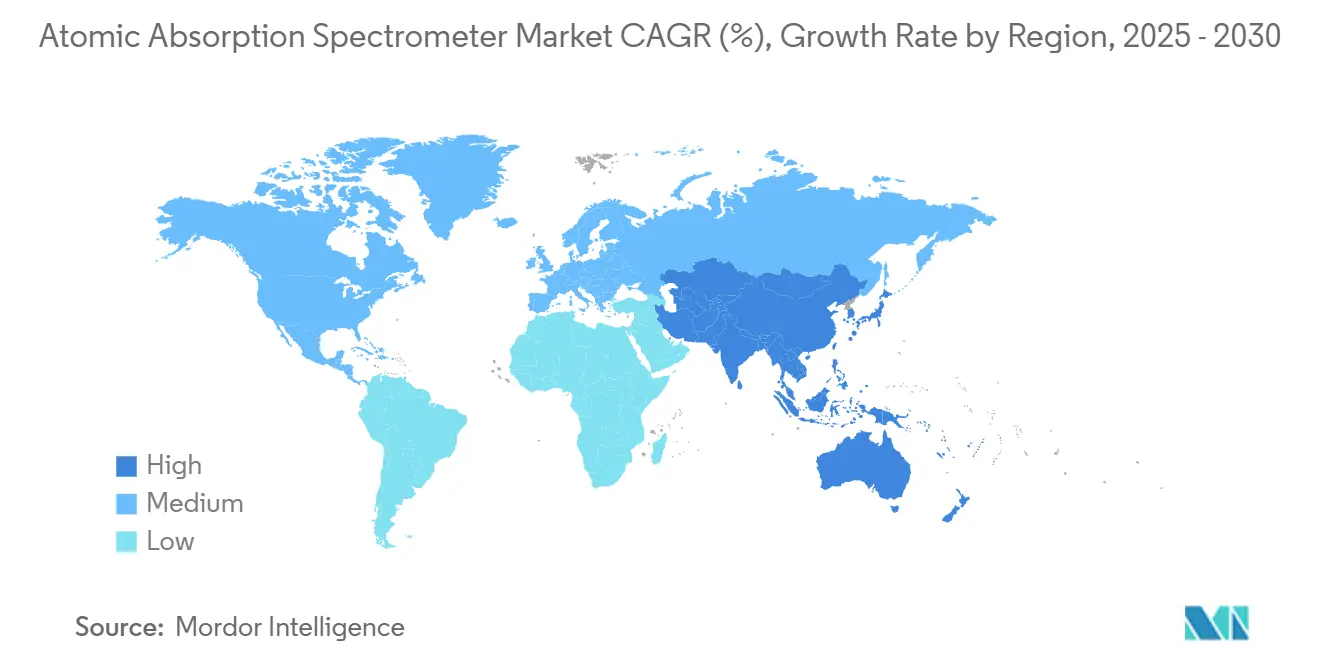

- Por geografia, a América do Norte liderou o mercado de espectrômetro de absorção atômica, respondendo por 44,9% do tamanho do mercado em 2024. A região Ásia-Pacífico deve expandir-se a um CAGR de 6,1% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Espectrômetro de Absorção Atômica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites mais rígidos de metais pesados em água e alimentos | +1.2% | Global, mais forte na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Pressão de conformidade com impurezas elementares ICH-Q3D na indústria farmacêutica | +0.9% | Global, liderado pela América do Norte e pela UE | Longo prazo (≥ 4 anos) |

| Rápida industrialização da APAC nos setores de metalurgia e mineração | +0.8% | Núcleo Ásia-Pacífico, com transbordamento para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Automação laboratorial e fluxos de trabalho de AAS orientados por IA | +0.6% | Global, adoção antecipada na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Micro-AAS portátil para testes in situ | +0.4% | Global, foco em mercados emergentes | Médio prazo (2 a 4 anos) |

| Incentivos de relocalização industrial na América do Norte | +0.3% | América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Limites Globais Mais Rígidos sobre Contaminantes de Metais Pesados em Água e Alimentos

Os reguladores atualizaram os níveis de ação para metais tóxicos em março de 2025, consolidando 301 pares contaminante-commodity que exigem capacidades de detecção abaixo de ppm.[1]Administração de Alimentos e Medicamentos dos Estados Unidos, "Diretriz Q3D(R2) para Impurezas Elementares," fda.gov Os laboratórios agora favorecem métodos validados de chama e forno porque fornecem limites de detecção conformes sem o alto consumo de argônio dos instrumentos de plasma. Trocadores automáticos de amostras e acessórios de fluxo contínuo suportam as necessidades de relatórios em tempo real em concessionárias de água, acelerando os ciclos de análise de horas para minutos. A expansão das diretrizes específicas para contaminantes na América Latina e no Sudeste Asiático amplia os pipelines de aquisição à medida que laboratórios recém-obrigados selecionam fluxos de trabalho comprovados e aceitos pelos reguladores. Os fabricantes de instrumentos agrupam kits iniciais com métodos predefinidos para simplificar a transferência de métodos, encurtando os prazos de validação e fortalecendo a fidelidade dos clientes.

Pressão de Conformidade com Impurezas Elementares ICH-Q3D na Indústria Farmacêutica

A diretriz ICH-Q3D(R2) exige o controle de metais-traço em todas as formas de dosagem, impulsionando os gastos de capital em unidades de forno de grafite que atingem sensibilidade em partes por bilhão.[2]Farmacopeia dos Estados Unidos, "Impurezas Elementares — Procedimentos," usp.org A data de vigência do Capítulo 233 da USP em maio de 2026 obriga as empresas a garantir a capacidade dos instrumentos bem antes das auditorias, impulsionando a compra de pacotes de múltiplos sistemas com serviços de qualificação. Os fornecedores que oferecem pacotes completos de documentação e verificação de desempenho in situ fecham vendas mais rapidamente do que os concorrentes que dependem de serviços de validação de terceiros. As CROs capitalizam o aumento expandindo os painéis de triagem de metais, atraindo empresas farmacêuticas de pequeno e médio porte que não possuem capacidade interna. Como resultado, as receitas de testes de impurezas elementares superam as vendas gerais de instrumentação, reforçando o argumento de negócio para acessórios especializados de forno, como cubetas de plataforma e sistemas de diluição inteligentes.

Rápida Industrialização nos Setores de Metalurgia e Mineração da APAC

O processamento de materiais para baterias na China, Austrália e Indonésia aumenta a demanda por ensaios rotineiros de metais-traço em concentrados, salmouras e efluentes de refinaria. A demanda por lítio sozinha cresceu 30% ano a ano, levando os laboratórios centralizados a adicionar sistemas de chama de alto rendimento com autossamplers para manter a cobertura de produção 24 horas por dia, 7 dias por semana.[3]Agência Internacional de Energia, "Perspectiva Global de Minerais Críticos 2024," iea.org As empresas padronizam fluxos de trabalho de absorção atômica econômicos para controle diário de processos, reservando o ICP-OES para a resolução de problemas de eventos raros fora de especificação. Os governos regionais apoiam regras de conteúdo local que incluem investimentos em laboratórios, acelerando assim a importação de instrumentos para centros emergentes. Os fornecedores que oferecem interfaces em mandarim ou bahasa e treinamento in situ obtêm vantagem competitiva, impulsionando as receitas de contratos de serviço juntamente com as vendas de instrumentos.

Automação Laboratorial e Fluxos de Trabalho de AAS Orientados por IA Reduzem os Tempos de Retorno das Análises

A Qualificação Inteligente de Espectrômetro (iSQ) nos novos instrumentos da Série S realiza diagnósticos pré-execução, reduzindo as repetições e aprimorando as métricas de confiança.[4]Thermo Fisher Scientific, "Capacidade de Demonstração Online do Espectrômetro AA da Série S," thermofisher.com Combinados com autossamplers, os fluxos de trabalho legados de alta intensidade de mão de obra agora correspondem ao rendimento de amostras por hora das plataformas de ICP de nível básico, reduzindo a lacuna de produtividade. Os algoritmos de IA sugerem programas ideais de temperatura do forno, reduzindo a intervenção do analista e minimizando as interferências baseadas em matriz. Os painéis de manutenção preditiva antecipam as horas de queima da lâmpada e o desgaste do tubo de grafite, permitindo o agendamento de lotes em torno das janelas de serviço. À medida que as operações noturnas sem supervisão ganham aceitação, os laboratórios multissítio redistribuem a equipe para tarefas de interpretação, reduzindo o custo total por resultado e reforçando a retenção da tecnologia de absorção atômica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital e manutenção de sistemas avançados | -0.8% | Global, com impacto nos mercados emergentes | Longo prazo (≥ 4 anos) |

| Ameaça de substituição por plataformas de ICP-MS e ICP-OES | -1.1% | Global, mais forte nos mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Preços voláteis de argônio e acetileno | -0.4% | Global | Curto prazo (≤ 2 anos) |

| Oferta restrita de tubos de grafite de alta pureza | -0.3% | Mercados não chineses | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital e Manutenção de Sistemas Avançados

Os pacotes de forno de grafite com automação completa frequentemente excedem USD 100.000, sobrecarregando os orçamentos de pequenos laboratórios ambientais. Os contratos de serviço anuais e os consumíveis podem representar 20 a 25% do custo de aquisição, criando obstáculos de compras em regiões sensíveis ao preço. Os modelos de arrendamento financeiro atenuam o impacto do preço inicial, mas prolongam os ciclos de vendas quando os clientes exigem aprovação do conselho. As instituições acadêmicas estão cada vez mais compartilhando instrumentos entre departamentos, o que reduz os volumes de vendas unitárias dos fornecedores, mesmo que a utilização geral aumente. Os fabricantes respondem com ofertas de serviços em camadas, mas a percepção de alto custo total de propriedade ainda atrasa as atualizações nas economias emergentes.

Ameaça de Substituição por Plataformas de ICP-MS e ICP-OES

Os pacotes de ICP-OES de nível básico, como o iCAP 6200 aprimorado, visam a base de clientes principal da absorção atômica ao agrupar maçaricos de baixo consumo de gás e software simplificado. A capacidade multielementar e os tempos de retorno mais rápidos atraem laboratórios de alto volume a migrar, especialmente onde as matrizes de amostras variam amplamente. Os intervalos de manutenção estendidos nos novos modelos de ICP-MS abordam as preocupações históricas com o tempo de atividade, corroendo um dos últimos redutos da absorção atômica. Para defender a participação, os fornecedores de AAS enfatizam a robustez para matrizes de alto teor de sal e formatos portáteis de campo que os instrumentos de plasma não conseguem igualar. No entanto, a superioridade analítica da tecnologia de ICP continua a atrair prospects nos segmentos farmacêutico e de materiais avançados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas de Chama Dominam Apesar da Inovação em Fornos

Os instrumentos de chama geraram 60,9% da participação do mercado de espectrômetro de absorção atômica em 2024, sublinhando seu papel como a escolha padrão para análise rotineira de múltiplas matrizes. Com um total de USD 1,39 bilhão, isso se traduz em uma contribuição para o tamanho do mercado de espectrômetro de absorção atômica de pouco mais de USD 0,85 bilhão. Seus conjuntos de queimadores simples, fluxo de gás modesto e rendimento robusto de amostras os tornam indispensáveis para concessionárias de água, laboratórios de mineração e instituições educacionais. Os fornecedores continuam a aperfeiçoar os projetos de cabeças de combustão para reduzir o uso de acetileno e incorporar câmaras de nebulização de troca rápida que minimizam a contaminação cruzada durante execuções de alta mistura.

Os sistemas de forno de grafite, embora representando uma base de receita menor, estão expandindo-se a um CAGR de 6,9% até 2030, à medida que os limites de detecção de métodos se tornam mais rigorosos nos segmentos de alimentos e farmacêutico. Os autossamplers agrupados e as câmeras de visão do forno simplificam o desenvolvimento de métodos, tornando a tecnologia acessível a laboratórios de nível médio que anteriormente eram dissuadidos pela complexidade operacional. Os acessórios de geração de hidretos e vapor frio sustentam a demanda de nicho para ensaios de arsênio e mercúrio, especialmente em laboratórios de conformidade vinculados a protocolos legados. Em conjunto, essas tendências indicam um cenário de produtos equilibrado, onde as vendas de fornos premium elevam os preços médios de venda, mesmo que as unidades de chama mantenham a liderança em volume.

Por Configuração de Instrumento: Liderança de Feixe Duplo Enfrenta Desafio de Canal Duplo

As arquiteturas de feixe duplo responderam por 46,1% do tamanho do mercado de espectrômetro de absorção atômica em 2024, correspondendo a aproximadamente USD 0,64 bilhão em receita. A correção de referência em tempo real garante estabilidade de longo prazo, um fator crítico em auditorias regulatórias. Os fornecedores implementaram melhorias ergonômicas, como reconhecimento automático de lâmpadas e queimadores codificados, para reduzir o tempo de configuração sem interromper os fluxos de trabalho validados pelo laboratório.

As plataformas de canal duplo, embora atualmente sejam um subsegmento, estão registrando um CAGR de 6,7% à medida que os laboratórios buscam maior rendimento sem adotar o ICP. Esses sistemas abrigam duas lâmpadas ou dois caminhos ópticos, permitindo a medição sequencial de elementos distintos em rápida sucessão e eliminando gargalos durante execuções de múltiplos analitos. As unidades de feixe único persistem em laboratórios de ensino onde as restrições orçamentárias superam as necessidades de desempenho. As melhorias de design em todas as configurações se concentram em suportes ópticos sem vibração e compartimentos de lâmpadas selados que preservam o alinhamento durante o transporte, tornando-os particularmente atraentes para laboratórios contratados com implantações em múltiplos locais.

Por Aplicação: Testes Ambientais Lideram Enquanto o Setor Farmacêutico Acelera

Os laboratórios ambientais capturaram 34,6% da receita de 2024, traduzindo-se em uma fatia de USD 0,48 bilhão do tamanho do mercado de espectrômetro de absorção atômica. Os rigorosos estatutos de qualidade da água nos Estados Unidos e na União Europeia exigem levantamentos trimestrais de metais pesados, consolidando o AAS de chama como um elemento fixo no monitoramento de conformidade. Os projetos de remediação de solos e as licenças de efluentes industriais ampliam ainda mais o conjunto de amostras endereçável.

Os testes elementares farmacêuticos, embora atualmente em uma base menor, estão crescendo a um CAGR de 6,5% sob os imperativos do ICH-Q3D. As CROs e os fabricantes de medicamentos estão expandindo a capacidade de fornos para triagem de matérias-primas, materiais a granel em processo e doses acabadas em níveis abaixo de µg/g. Os laboratórios de alimentos e bebidas mantêm uma demanda estável vinculada às diretrizes de cádmio e chumbo, enquanto os laboratórios de mineração integram o AAS para avaliações diárias do teor de minério e controle de circuitos hidrometalúrgicos. As empresas de processos químicos avaliam o AAS em relação ao ICP principalmente nos custos de propriedade, e não nas métricas de limite de detecção, levando a portfólios de tecnologia mistos.

Por Usuário Final: Laboratórios Governamentais Dominam Enquanto as CROs Aceleram

As instalações governamentais e regulatórias responderam por 52,7% das remessas de 2024, equivalente a USD 0,73 bilhão em participação do mercado de espectrômetro de absorção atômica. Sua preferência por métodos consagrados pelo tempo e POPs auditados consolida os ciclos de reposição a cada oito a dez anos. Os fornecedores de instrumentos obtêm fluxos de receita de serviços duradouros por meio de contratos de calibração e módulos de software prontos para conformidade.

As organizações de testes contratados exibem um CAGR de 6,4% à medida que agregam demanda de empresas farmacêuticas, produtores de alimentos e agências ambientais que buscam terceirização econômica. O modelo de negócios de ativos leves das CROs favorece sistemas de forno de grafite multiuso com kits de troca rápida. As instituições acadêmicas e de pesquisa geram uma rotatividade de base previsível impulsionada pelos currículos de laboratório estudantil, enquanto os laboratórios industriais de controle de qualidade normalmente renovam os equipamentos conforme a necessidade, muitas vezes estendendo os instrumentos além de seu ciclo de vida recomendado.

Análise Geográfica

A América do Norte permaneceu como o maior contribuinte regional, respondendo por 44,9% da receita de 2024. Os Estados Unidos aplicam padrões farmacêuticos e ambientais abrangentes que incorporam a absorção atômica em métodos oficiais, garantindo pipelines de aquisição estáveis. As tendências de relocalização industrial na fabricação de ciências da vida estão impulsionando novos gastos de capital em fornos de grafite de alto rendimento equipados com blocos de diluição automatizados. O Canadá espelha o ambiente regulatório dos EUA e investe na modernização das redes provinciais de testes de água. Os clusters de maquiladoras do México adotam sistemas de chama de nível médio para testes de metais em setores de fabricação orientados para exportação.

A região Ásia-Pacífico representa o território de crescimento mais rápido, com um CAGR projetado de 6,1% até 2030. A China domina a demanda por meio de sua expansão de refinarias de minerais críticos e laboratórios de inspeção centralizados que processam milhares de amostras por dia. Os parques farmacêuticos da Índia integram instrumentos de forno para se alinhar com os cronogramas do Q3D, enquanto os produtores de sal de lítio da Austrália implantam modelos de chama robustos para monitoramento de salmoura. Os governos do Sudeste Asiático estão enrijecendo seus regimes de segurança alimentar, aumentando a adoção de pequenos laboratórios que utilizam unidades portáteis capazes de operar em centros de campo com serviços públicos limitados.

A Europa sustenta um consumo maduro, porém estável, ancorado pelas rigorosas diretivas químicas REACH e pelas normas atualizadas de água potável. A Alemanha e os países nórdicos favorecem sistemas de canal duplo para aumentar a eficiência nos centros de testes consolidados. Os países do sul da Europa equilibram as restrições orçamentárias com as necessidades de conformidade, inclinando as compras para modelos recondicionados ou de nível básico. A América do Sul, o Oriente Médio e a África juntos constituem um conjunto de oportunidades emergentes, onde subsídios de infraestrutura se combinam com programas ambientais financiados por doadores para semear as primeiras instalações. Nessas geografias, o baixo requisito de argônio da absorção atômica em relação aos métodos de plasma amplifica sua vantagem competitiva.

Cenário Competitivo

O mercado exibe concentração moderada, com três fornecedores multinacionais — Thermo Fisher Scientific, Agilent Technologies e PerkinElmer — comandando a maior parte da participação por meio de amplas linhas de produtos e alcance global de serviços. Sua estratégia de diferenciação centra-se na automação, software de nível regulatório e serviços de conformidade agrupados que encurtam o processo de integração dos clientes. A Agilent enfatiza projetos ergonômicos de maçarico e autossamplers plug-and-play, enquanto a PerkinElmer agrupa tubos de grafite de longa duração para minimizar o tempo de inatividade associado aos consumíveis.

Empresas de segundo nível, como Shimadzu, Analytik Jena e GBC Scientific Equipment, competem adaptando configurações às normas regionais e oferecendo bibliotecas de aplicações localizadas. Elas ganham tração nos mercados de rápido crescimento da Ásia-Pacífico ao integrar interfaces bilíngues e pacotes de treinamento in situ. Os especialistas emergentes visam os nichos de AAS portátil de campo e micro-AAS, aproveitando bancadas ópticas leves e operação a bateria para atender equipes de exploração de mineração e de resposta a desastres.

A concorrência está cada vez mais centrada no custo total de propriedade. Os fornecedores estendem os períodos de garantia, reduzem o consumo de energia das lâmpadas e digitalizam a manutenção preventiva para comprovar a economia ao longo do ciclo de vida. Os ecossistemas de serviços — diagnósticos remotos, auditorias de calibração e arquivamento de dados em nuvem — agora influenciam as adjudicações de licitações tanto quanto o desempenho bruto do instrumento. Apesar da pressão de preços dos produtos de ICP de nível básico, os fornecedores de absorção atômica mantêm a participação enfatizando menores custos operacionais de gás, menor área de laboratório e robustez incomparável para matrizes de alto teor de sal.

Líderes do Setor de Espectrômetro de Absorção Atômica

Thermo Fisher Scientific Inc.

Agilent Technologies, Inc.

PerkinElmer Inc.

Shimadzu Corporation

Hitachi High-Tech Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Thermo Fisher Scientific lançou o espectrômetro de forno de grafite iCE 3300GF com correção de fundo de deutério garantida e autossampler integrado para operação sem supervisão.

- Setembro de 2025: A Thermo Fisher Scientific introduziu a capacidade de demonstração online para os espectrômetros AA da Série S, com diagnósticos de Qualificação Inteligente de Espectrômetro (iSQ).

- Março de 2025: A Administração de Alimentos e Medicamentos dos Estados Unidos atualizou a Ferramenta de Transparência de Contaminantes Químicos, ampliando os limites específicos de metais em 301 pares de commodities.

- Fevereiro de 2025: A Sigma-Aldrich publicou diretrizes para água ultrapura, alinhadas com os padrões da USP, para testes de impurezas elementares.

Escopo do Relatório Global do Mercado de Espectrômetro de Absorção Atômica

| Espectrômetros de Absorção Atômica de Chama |

| AAS de Forno de Grafite |

| AAS de Geração de Hidretos e Vapor Frio |

| Sistemas de Feixe Único |

| Sistemas de Feixe Duplo |

| Sistemas de Canal Duplo |

| Testes Ambientais |

| Testes de Alimentos e Bebidas |

| Farmacêutico e Biotecnologia |

| Metais e Mineração |

| Químico e Petroquímico |

| Laboratórios Governamentais e Regulatórios |

| Laboratórios de Testes Contratados e CRO |

| Institutos Acadêmicos e de Pesquisa |

| Laboratórios Industriais de Controle de Qualidade |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África |

| Por Tipo de Produto | Espectrômetros de Absorção Atômica de Chama | |

| AAS de Forno de Grafite | ||

| AAS de Geração de Hidretos e Vapor Frio | ||

| Por Configuração de Instrumento | Sistemas de Feixe Único | |

| Sistemas de Feixe Duplo | ||

| Sistemas de Canal Duplo | ||

| Por Aplicação | Testes Ambientais | |

| Testes de Alimentos e Bebidas | ||

| Farmacêutico e Biotecnologia | ||

| Metais e Mineração | ||

| Químico e Petroquímico | ||

| Por Usuário Final | Laboratórios Governamentais e Regulatórios | |

| Laboratórios de Testes Contratados e CRO | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Laboratórios Industriais de Controle de Qualidade | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de espectrômetro de absorção atômica até 2030?

A previsão é que o mercado atinja USD 1,79 bilhão até 2030.

Qual tipo de produto lidera atualmente as receitas globais?

Os sistemas de absorção atômica de chama respondem por 60,9% da receita de 2024.

Por que as CROs estão investindo em capacidade adicional de fornos?

As CROs precisam de detecção em partes por bilhão para atender aos requisitos do ICH-Q3D sem incorrer nos custos operacionais mais elevados das plataformas de ICP.

Qual região apresenta o crescimento mais rápido até 2030?

Espera-se que a Ásia-Pacífico se expanda a um CAGR de 6,1%, impulsionada pelo processamento de minerais críticos e pela expansão da fabricação farmacêutica.

Como os recursos de automação estão impactando a adoção?

Os diagnósticos inteligentes e os autossamplers reduzem as repetições e permitem a operação noturna, diminuindo o custo por resultado e sustentando a demanda por modelos mais recentes.

Qual é o principal fator que restringe a adoção nos mercados emergentes?

O desembolso inicial de capital e os custos contínuos de manutenção para sistemas de forno automatizados limitam a penetração entre laboratórios sensíveis ao custo.

Página atualizada pela última vez em: