Tamanho e Participação do Mercado de Instrumentação Analítica de Processo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

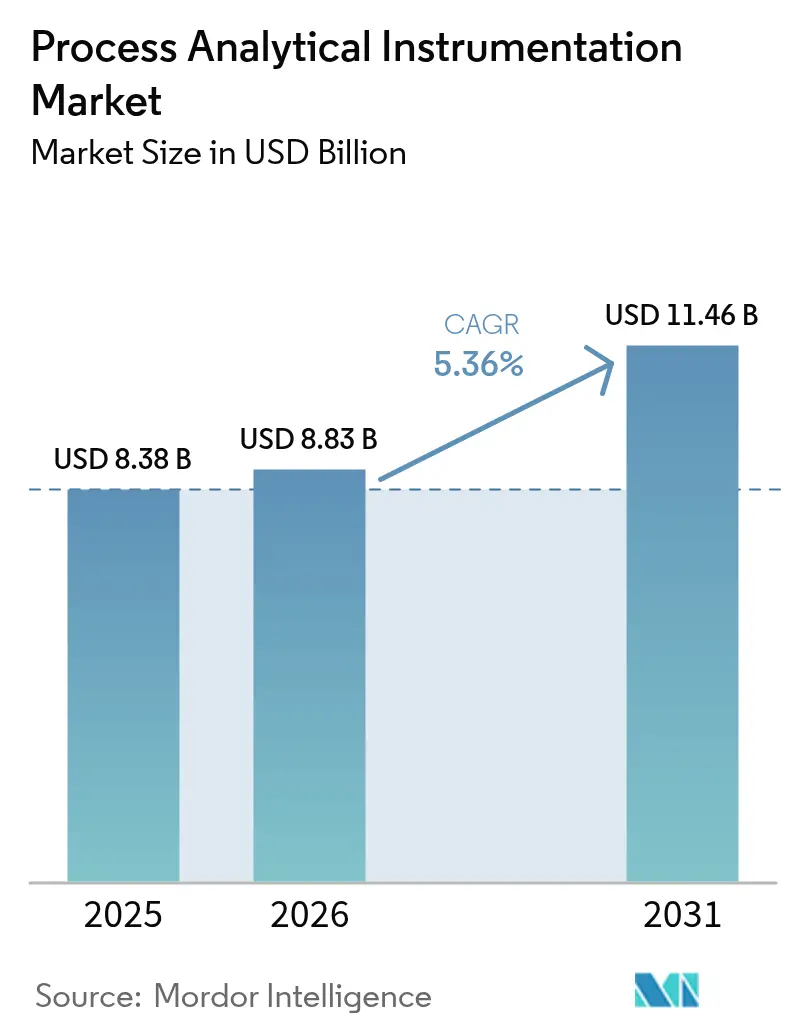

| Tamanho do Mercado (2026) | 8.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.36% CAGR |

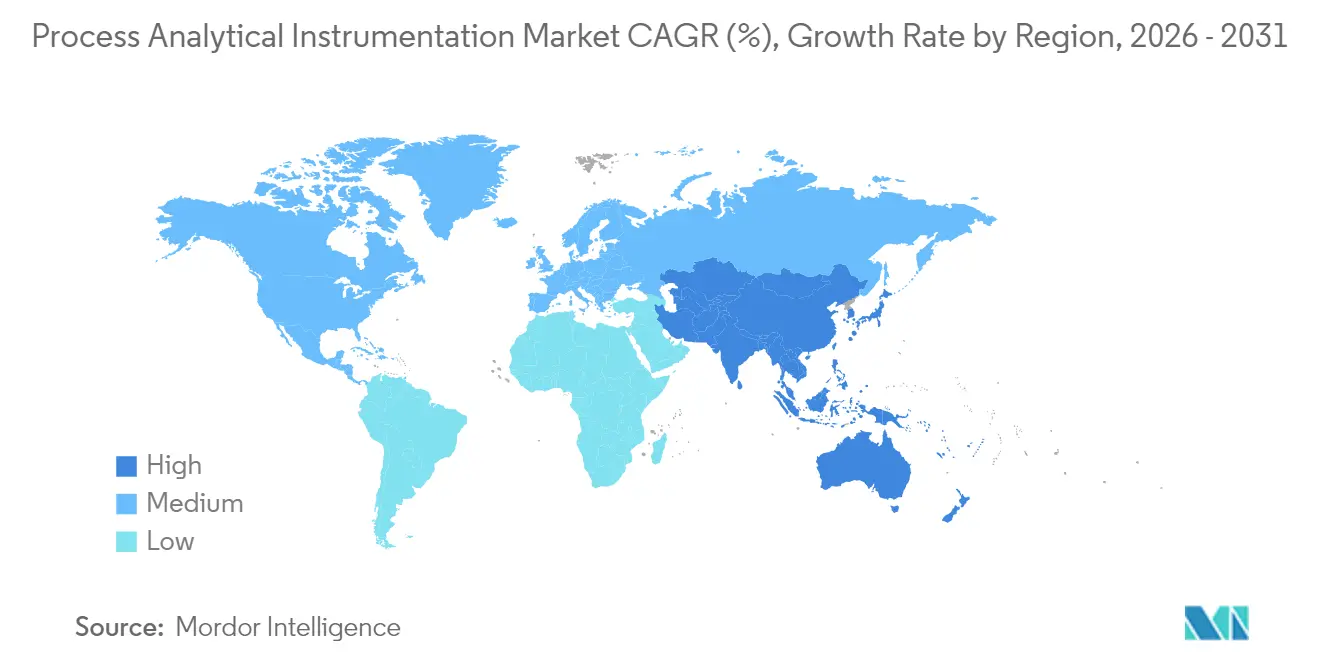

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Instrumentação Analítica de Processo por Mordor Intelligence

O tamanho do mercado de instrumentação analítica de processo deve crescer de USD 8,38 bilhões em 2025 para USD 8,83 bilhões em 2026 e está previsto para atingir USD 11,46 bilhões até 2031 a um CAGR de 5,36% no período 2026-2031. A forte adoção de monitoramento em tempo real, regulamentações globais cada vez mais rigorosas e estratégias operacionais orientadas por dados continuam impulsionando o mercado de instrumentação analítica de processo, mesmo enquanto os setores enfrentam crescente complexidade dos sistemas e riscos de cibersegurança. A convergência de tecnologia operacional e de informação converteu analisadores antes independentes em nós digitais que alimentam ecossistemas mais amplos da Indústria 4.0, permitindo ciclos de retroalimentação de alta fidelidade e rotinas de manutenção preditiva que reduzem o tempo de inatividade e o desperdício. Essa mudança tecnológica é reforçada por projetos de capital intensivo no processamento de hidrocarbonetos, na fabricação contínua biofarmacêutica e na construção de eletrolisadores de hidrogênio verde, todos os quais exigem análises robustas em linha. O impulso da Ásia-Pacífico para se alinhar às normas de emissão norte-americanas e europeias está remodelando as redes de fornecedores, enquanto a escassez global de hélio continua a influenciar as decisões de aquisição de cromatógrafos.

Principais Conclusões do Relatório

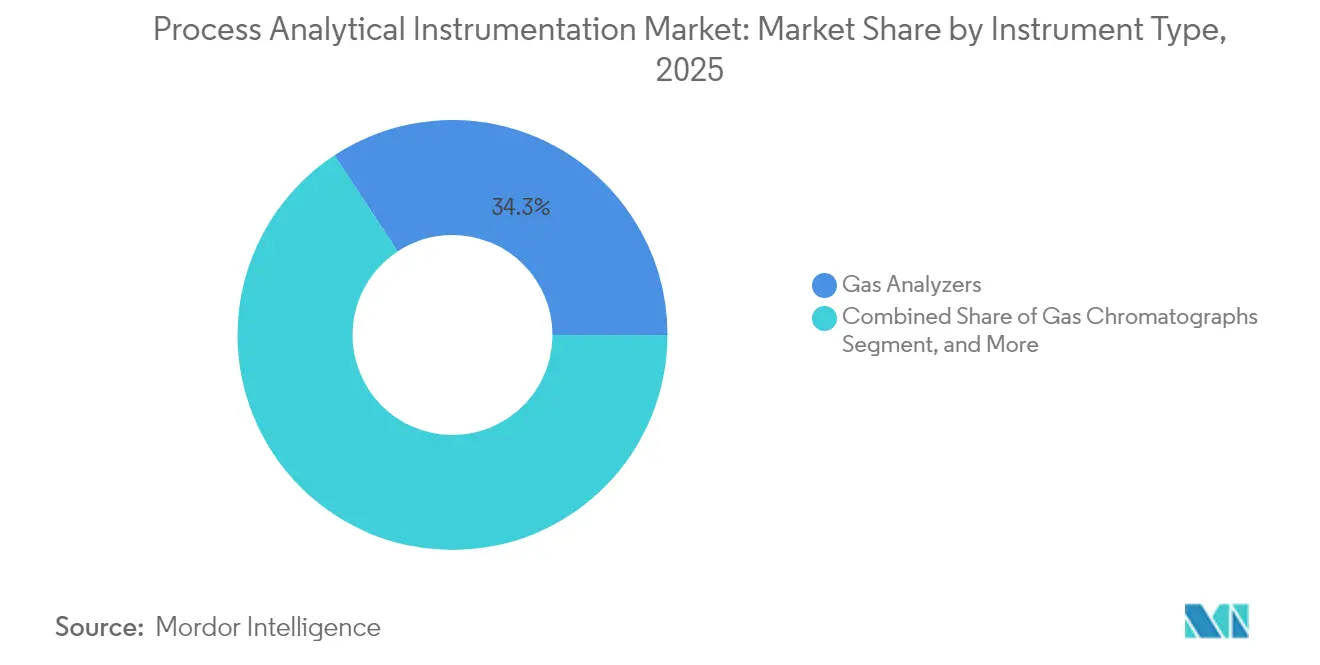

- Por tipo de instrumento, os analisadores de gás detinham 34,25% da participação do mercado de instrumentação analítica de processo em 2025, enquanto os espectrômetros avançam a um CAGR de 6,38% até 2031.

- Por componente, o hardware capturou 51,35% da receita em 2025; o software está projetado para expandir a um CAGR de 6,55% até 2031.

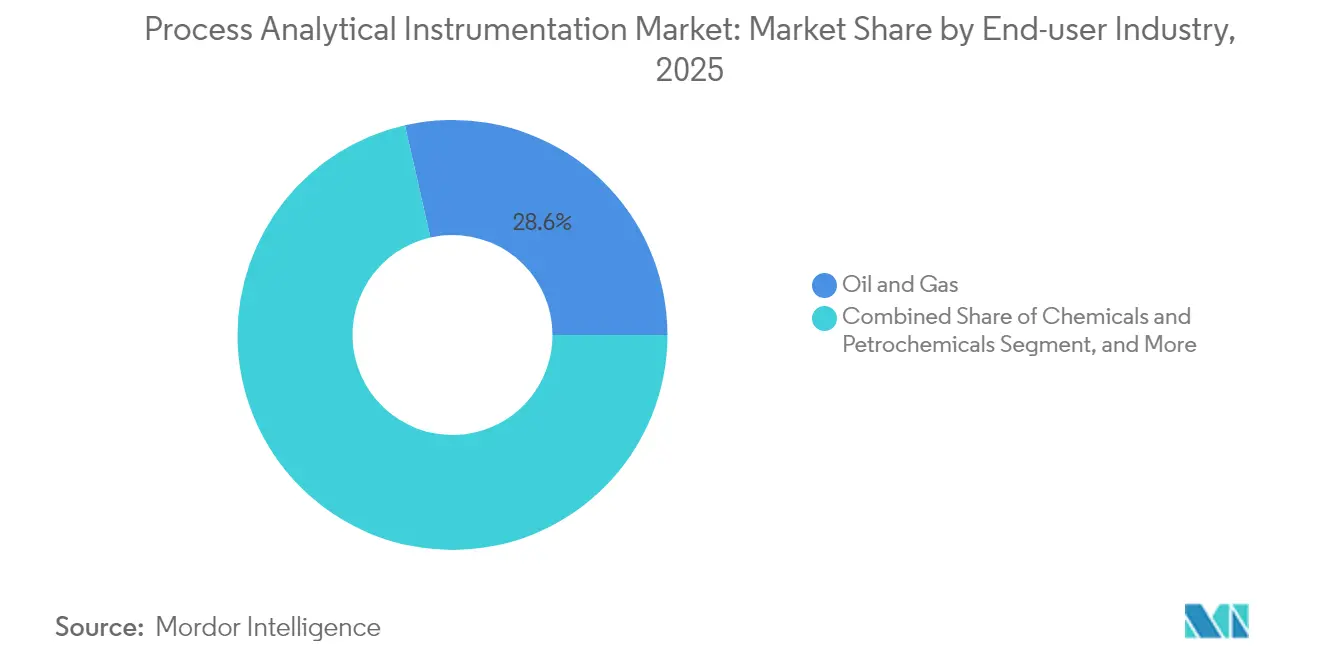

- Por indústria do usuário final, petróleo e gás respondeu por 28,55% do tamanho do mercado de instrumentação analítica de processo em 2025, enquanto as aplicações farmacêuticas e de biotecnologia registraram o CAGR mais rápido, de 7,84%, na previsão.

- Por tipo de instalação, as configurações em linha/on-line comandaram uma participação de 54,85% do tamanho do mercado de instrumentação analítica de processo em 2025 e estão crescendo a um CAGR de 7,42% até 2031.

- Por geografia, a América do Norte liderou com 41,05% de participação de mercado em 2025; a Ásia-Pacífico está escalando com um CAGR de 8,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Instrumentação Analítica de Processo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão regulatória por qualidade no processo e conformidade com emissões | +1.20% | Global, com ênfase na América do Norte e Europa | Médio prazo (2-4 anos) |

| Digitalização e adoção da Indústria 4.0 nos setores de processo | +1.50% | Global, liderado pela América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda crescente por análises em tempo real em petróleo, gás e petroquímicos | +0.90% | Global, concentrado no Oriente Médio, América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão rápida de linhas de fabricação contínua biofarmacêutica | +0.80% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Construção de eletrolisadores de hidrogênio verde necessitando de análise de gás de alta pureza | +0.60% | Europa e Ásia-Pacífico, emergindo na América do Norte | Longo prazo (≥ 4 anos) |

| Implantação de modelos de gêmeo digital exigindo dados em linha de alta fidelidade | +0.70% | Global, liderado por regiões de manufatura avançada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão regulatória por qualidade no processo e conformidade com emissões

Uma onda de novos estatutos ambientais está forçando o monitoramento contínuo em chaminés, tochas e biorreatores, ampliando imediatamente a base endereçável do mercado de instrumentação analítica de processo.[1]TSI Editorial, "A Nova Diretiva da UE sobre Qualidade do Ar Ambiente," TSI Resources, 1 jan. 2025, tsi.com A Diretiva de Qualidade do Ar Ambiente da UE de 2024 exige a contagem de partículas ultrafinas, enquanto o código CEMS do Canadá aperta os ciclos de calibração para sondas de SO₂, NOx e CO. Regulamentações semelhantes na Ásia estão fechando lacunas históricas de fiscalização, movendo milhares de plantas em direção ao monitoramento contínuo de emissões obrigatório. Fornecedores capazes de fornecer analisadores pré-certificados segundo as normas ISO 17025 e EN 15267 encurtam o caminho dos clientes para a conformidade. Além das chaminés ambientais, a mesma intenção regulatória está penetrando nas normas de BPF farmacêuticas e de segurança alimentar, onde a análise em linha mitiga os custos de rejeição de lotes.

Digitalização e adoção da Indústria 4.0 nos setores de processo

À medida que plataformas SCADA nativas em nuvem e gateways de IoT industrial proliferam, o mercado de instrumentação analítica de processo ganha novos mandatos de conectividade, obrigando os fabricantes de instrumentos a incorporar OPC UA, MQTT e pilhas IP seguras.[2]ABB Newsroom, "ABB Reporta Fortes Resultados do 4T 2024 e Fornece Orientação para 2025," ABB News, 1 jan. 2025, abb.com Plantas que combinam analisadores com gêmeos digitais obtêm insights multivariados, como desvio na qualidade da alimentação ou envelhecimento do catalisador, muito antes de o produto se degradar. Os motores quimiométricos aprimorados por IA dos fornecedores de software agora automatizam a interpretação de espectros, expandindo a análise avançada além de especialistas com nível de doutorado. No entanto, a exposição à rede aumenta o risco cibernético, de modo que empresas que promovem dispositivos certificados pela IEC 62443 ganham credibilidade competitiva. Esse duplo requisito de conectividade e segurança impulsiona receitas recorrentes de software e serviços, deslocando a criação de valor do hardware para as ofertas digitais.

Demanda crescente por análises em tempo real em petróleo, gás e petroquímicos

Produtores de hidrocarbonetos que implantam espectrômetros e cromatógrafos em linha quantificam razões de mistura, teor de enxofre e pressão de vapor em minutos em vez de horas, desbloqueando milhões em melhoria anual de rendimento.[3]AspenTech Analysts, "Estudo de Caso de Redução de Combustível Petroquímico," AspenTech Resources, 1 jan. 2025, aspentech.com Estudos de caso da Cenosco relatam economias anuais de USD 2,35 milhões, enquanto outras refinarias alcançam USD 9,3 milhões em ganhos ao vincular dados de analisadores a loops de controle de processo avançado. No tratamento de gás upstream, monitores de ponto de orvalho em tempo real evitam o uso excessivo de glicol, reduzindo despesas operacionais e volumes de tocha. Esses ganhos quantificáveis aceleram a aprovação de capital para projetos de analisadores, compensando as preocupações com o fornecimento de hélio em cromatografia a gás ao impulsionar a adoção de micro-CG e sistemas de gás carreador de hidrogênio.

Expansão rápida de linhas de fabricação contínua biofarmacêutica

Os reguladores incentivam os fabricantes de medicamentos a migrar da produção em lotes para a produção contínua, desde que os testes de liberação em tempo real verifiquem a qualidade a cada segundo.[4]BioProcess International Editors, "Adoção de TAP na Fabricação Contínua," BioProcess International, 1 jan. 2025, bioprocessintl.com Sondas Raman e NIR agora percorrem cristalizadores e secadores, capturando atributos críticos de qualidade com latência inferior a um segundo. Grandes empresas farmacêuticas registram ganhos de produtividade de dois dígitos e economias anuais de materiais de seis dígitos, como visto na redução de EUR 90.000 (USD 96.300) no uso de solventes da Valtris Champlor. Diretrizes claras da Farmacopeia Europeia para ferramentas Raman portáteis simplificam a validação, nivelando as barreiras para empresas de biotecnologia menores. Esse fluxo sustentado de investimentos reforça o vetor de crescimento de longo prazo do mercado de instrumentação analítica de processo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de capital e de ciclo de vida de analisadores sofisticados | -0.80% | Global, com impacto particular em mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez de pessoal qualificado para calibração e manutenção | -0.60% | Global, aguda na América do Norte e Europa | Médio prazo (2-4 anos) |

| Vulnerabilidades de cibersegurança em analisadores em rede | -0.40% | Global, crítico em setores regulamentados | Curto prazo (≤ 2 anos) |

| Escassez global de hélio impactando operações de CG | -0.50% | Global, impacto severo em laboratórios analíticos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de capital e de ciclo de vida de analisadores sofisticados

Plataformas CEMS completas ou espectrômetros de massa de triplo quadrupolo exigem desembolsos superiores a USD 500.000, com custos anuais de serviço chegando a 20% do preço de compra. Economias emergentes enfrentam volatilidade cambial, tarifas de importação e escassez de centros de serviço locais que inflacionam os preços entregues. Em plantas de processo contínuo onde as penalidades por tempo de inatividade são severas, a redundância torna-se obrigatória, dobrando os requisitos de capital. Essa economia atrasa a adoção de analisadores entre produtores de pequena escala nos setores químico, alimentício e de materiais especiais.

Escassez de pessoal qualificado para calibração e manutenção

A expertise multidisciplinar, abrangendo espectroscopia, eletrônica, software e conformidade, é escassa e está envelhecendo fora da força de trabalho.[5]BioProcess International Editors, "Adoção de TAP na Fabricação Contínua," BioProcess International, 1 jan. 2025, bioprocessintl.com Plantas em bacias remotas têm dificuldade em reter analistas dispostos a trabalhar em turnos rotativos em condições críticas de segurança. Programas acadêmicos limitados para tecnologia analítica de processo agravam o problema de formação de profissionais. Diagnósticos remotos conduzidos por fornecedores e ferramentas de campo com realidade aumentada oferecem alívio parcial, mas não podem substituir completamente os técnicos no local, moderando a trajetória de crescimento do mercado de instrumentação analítica de processo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Instrumento: Analisadores de gás consolidam liderança enquanto espectrômetros aceleram

Os analisadores de gás detinham uma participação de 34,25% no mercado de instrumentação analítica de processo em 2025, sustentada por mandatos universais de monitoramento de emissões e rotinas pervasivas de otimização de processos em refinarias, craqueadores químicos e caldeiras de energia. Sua vantagem de participação decorre da necessidade de leituras contínuas de SO₂, NOx, CO e CO₂ para cumprir licenças ambientais e esquemas de precificação de carbono. A demanda por espectrômetros, embora menor, está crescendo a um CAGR de 6,38% até 2031, à medida que dispositivos XRF portáteis e Raman de mão empurram a identificação elemental e molecular para docas de carregamento e skids de utilidades.

Na segunda metade da década, as concessionárias que retrofitam linhas de co-queima de hidrogênio e os OEMs de eletrolisadores ampliarão a base instalada de analisadores de gás, mas os espectrômetros podem erodir participação em linhas de biotecnologia e materiais para baterias, onde o rastreamento de impurezas em tempo real se torna crítico. Arquiteturas de micro-CG, gases carreadores de hidrogênio e fornos com válvulas inteligentes contornam a escassez de hélio enquanto preservam o desempenho de separação. A evolução combinada sustenta as vendas de hardware, mas desloca o valor para a quimiometria específica de aplicação, reforçando a importância estratégica do software dentro do mercado de instrumentação analítica de processo.

Por Componente: Hardware ainda é dominante, software captura velocidade

O hardware contribuiu com 51,35% para a receita de 2025, refletindo grandes contagens de sensores e a complexidade mecânica dos sistemas de condicionamento de amostras que compõem cada skid de analisador. Óptica sofisticada, células de gás robustecidas e invólucros à prova de explosão mantêm os preços médios de venda elevados. O tamanho do mercado de instrumentação analítica de processo para software, no entanto, está registrando um CAGR de 6,55% porque motores de IA embarcados traduzem espectros brutos em mudanças de ponto de ajuste acionáveis. Fornecedores como a Bruker, integrando a plataforma de dados SciY em seu portfólio, estão empacotando quimiometria baseada em assinatura que aumenta a margem bruta e cria receita recorrente.

Contratos de serviço envolvem calibração, validação e correção de vulnerabilidades cibernéticas em acordos plurianuais; a Emerson sozinha registrou USD 4,06 bilhões em serviços de medição e análise em 2024. A lacuna de habilidades do setor eleva a intensidade de serviços, dando aos fornecedores que mantêm redes de campo globais uma vantagem estrutural. À medida que os algoritmos de manutenção preditiva amadurecem, as ofertas de software como serviço provavelmente superarão as vendas de capital de hardware após 2030.

Por Indústria do Usuário Final: Petróleo e gás mantém escala, farmacêutico ganha impulso

As operações de petróleo e gás responderam por 28,55% da receita de 2025, tornando o setor o maior consumidor individual de cromatografia a gás contínua, espectrometria de massa e configurações de absorção a laser sintonizável por diodo. As refinarias dependem de análises de loop de octanagem e enxofre para comprovar a conformidade do combustível, enquanto os terminais de GNL implantam espectrômetros rápidos para cálculos caloríficos de transferência de custódia.

As linhas farmacêuticas e de biotecnologia estão registrando um CAGR de 7,84%, impulsionadas por células de fabricação contínua e respaldo regulatório para testes de liberação em tempo real. O Raman em linha verifica razões de polimorfos, e modelos NIR quantificam a umidade sem amostragem, comprimindo os tempos de liberação de lotes de dias para minutos. Operadores de água e águas residuais, concentradores de metais e mineração, e processadores de alimentos e bebidas ampliam nichos endereçáveis ao recorrer a analisadores para conformidade de efluentes e integridade de ingredientes.

Por Tipo de Instalação: Supremacia em linha reflete o imperativo do tempo real

As montagens em linha comandaram uma participação de 54,85% em 2025, e o tamanho do mercado de instrumentação analítica de processo para soluções em linha está definido para crescer 7,42% ao ano à medida que os usuários migram de ensaios baseados em laboratório para garantia de qualidade contínua. Sondas espectroscópicas agora se encaixam diretamente em reatores ou tubulações, permitindo controle em malha fechada que elimina o atraso da amostragem manual. Multiplexadores permitem que um único espectrômetro supervisione até seis posições, distribuindo o capex enquanto amplia a largura de banda de insights.

Os carrinhos em borda ainda prosperam em setores que precisam de controle de qualidade frequente, mas não contínuo; por exemplo, fábricas de celulose e papel posicionam bancadas de infravermelho próximo ao lado de revestidoras, realizando verificações de cinco minutos sobre o brilho. Laboratórios centrais persistem para tarefas forenses, determinações de metais pesados em nível de traço ou ciclos de desenvolvimento de métodos, mas sua participação relativa dentro do mercado de instrumentação analítica de processo está diminuindo à medida que os sensores penetram nos pisos das plantas.

Análise Geográfica

A América do Norte detinha uma participação de 41,05% em 2025, pois as regras 40 CFR Parte 60/75 da EPA dos EUA e os limites de exposição da OSHA exigiam analisadores contínuos em refinarias, parques químicos e usinas de energia. Orçamentos de capital amplos, infraestruturas de serviço estabelecidas e forças de trabalho com longa experiência permitem a rápida integração de quimiometria com suporte de IA. A persistente escassez de hélio e a falta de mão de obra moderam os ciclos de substituição, mas os acordos de serviço gerenciados por fornecedores amortecem o risco de tempo de inatividade.

A Ásia-Pacífico está crescendo 8,21% ao ano, tornando-a a geografia de escalonamento mais rápido no mercado de instrumentação analítica de processo. As reforçadas portarias de controle de poluição da China, os mandatos de consentimento para operar da Índia e as iniciativas de padronização lideradas pela JAIMA do Japão abrem coletivamente carteiras de pedidos consideráveis. Analisadores contínuos estão sendo incorporados não apenas em mega-refinarias e siderúrgicas, mas também em parques de química especial menores, ansiosos para atender às demandas de controle de qualidade do mercado de exportação. Fornecedores regionais fazem parceria com OEMs globais para localizar serviços, aliviando os encargos de tarifas de importação e as barreiras linguísticas.

A Europa mantém expansão constante ancorada à Diretiva de Qualidade do Ar Ambiente de outubro de 2024, que exige a medição de partículas ultrafinas em 27 estados-membros. Clusters petroquímicos ao longo do Reno e na Península Ibérica substituem medidores de opacidade legados por células FTIR modernas para satisfazer os relatórios de tributação de CO₂. Simultaneamente, projetos de eletrolisadores de hidrogênio verde na Alemanha e na Espanha exigem validação de oxigênio e hidrogênio de alta pureza, catalisando a adoção de analisadores. Processadores da Europa Oriental, ansiosos para garantir financiamento do REPowerEU, adotam padrões de emissão ocidentais, adicionando volume incremental para os fornecedores.

Cenário Competitivo

Um nível moderado de consolidação caracteriza o mercado de instrumentação analítica de processo, com ABB, Siemens, Emerson e Endress+Hauser controlando uma base instalada considerável que concede alavancagem de venda cruzada. Esses incumbentes incorporam firmware resistente a ataques cibernéticos com IA e servidores OPC UA em novas linhas de produtos, diferenciando-se por meio de integração segura com camadas de DCS e MES de toda a planta. Múltiplas aquisições complementares, como a compra da Heidolph pela ATS Corporation em 2024, ilustram uma estratégia de preencher lacunas de aplicação, especialmente em nichos de biotecnologia e química espacial.

Desafiantes de médio porte intensificam a concorrência ao lançar analisadores portáteis com proteção cibernética que alcançam técnicos de manutenção e engenheiros de campo, de outra forma mal atendidos pelos OEMs de instalação fixa. A Fortive, por exemplo, alinha equipes internas de ciência de dados para monetizar assinaturas de análise pós-implantação, visando USD 100 milhões em receita de serviços de IA até 2030. O entusiasmo dos investidores permanece robusto; a KPMG relata múltiplos de EV/LTM EBITDA de 21,1× para empresas de instrumentação, encorajando aquisições em série que ampliam as pegadas geográficas e ampliam as bases de serviço instaladas.

Startups focadas em módulos de micro-CG sem hélio, espectrômetros para materiais de baterias e quimiometria entregue em nuvem exploram espaços em branco de nicho. No entanto, frequentemente fazem parceria com distribuidores maiores para superar obstáculos de qualificação em verticais altamente regulamentadas. O acúmulo de propriedade intelectual, evidente nos crescentes registros de cibersegurança de automação industrial do IEEE, reforça as barreiras à entrada e sublinha o prêmio atribuído à participação em organismos de normas dentro do mercado de instrumentação analítica de processo.

Líderes do Setor de Instrumentação Analítica de Processo

ABB Ltd

Siemens AG

Emerson Electric Co.

Endress+Hauser Group Services AG

Thermo Fisher Scientific Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Farmacopeia Europeia atualizou as diretrizes de Raman portátil, simplificando a validação de BPF. Estratégia: reduz as barreiras de adoção, expandindo o TAM de análise farmacêutica em linha.

- Março de 2025: As vendas do 1T AF2025 da Agilent atingiram USD 1,68 bilhão, impulsionadas por atualizações da plataforma LC-MS, sinalizando demanda contínua por ensaios em tempo real adjacentes ao laboratório que fazem a ponte para as linhas de processo. Estratégia: aproveitar a continuidade do método analítico do laboratório à planta, facilitando a validação pelo cliente.

- Fevereiro de 2025: A Honeywell registrou USD 10,051 bilhões em receita de Automação Industrial em 2024, apesar de uma queda orgânica de 7%, mas manteve os gastos com P&D acima de USD 1,5 bilhão para acelerar a integração segura de analisadores. Estratégia: manter o ritmo de inovação para defender a participação regional contra entrantes de nicho com proteção cibernética.

- Janeiro de 2025: A Bruker registrou receita de USD 979,6 milhões no 4T 2024, alta de 14,6% em relação ao ano anterior, e delineou uma estratégia de expansão em biologia espacial para aprofundar o alcance de aplicações em análise de fábricas de células. Estratégia: fortalece a amplitude do portfólio, consolidando contratos de serviço multiplataforma.

Escopo do Relatório Global do Mercado de Instrumentação Analítica de Processo

A tecnologia analítica de processo abrange analisadores, monitores e outros instrumentos utilizados para fins industriais pelos setores de petróleo, gás, químico, petroquímico, farmacêutico, semicondutor, automação de fábricas e outros setores de processo. Esses produtos são frequentemente utilizados em paralelo com vários instrumentos de campo petrolífero, dispositivos de medição de temperatura por infravermelho, fluidos subsea e de ultra-profundidade, equipamentos de medição de fluxo e sistemas especializados de amostragem, extração, transporte e condicionamento.

O mercado de instrumentação analítica de processo é segmentado por tipo (cromatógrafos a gás, analisadores de gás, analisadores de líquidos e espectrômetros), indústria do usuário final (petróleo e gás, químicos e petroquímicos, farmacêutico e biotecnologia, metais e mineração, água e águas residuais e outras indústrias do usuário final) e geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Cromatógrafos a Gás |

| Analisadores de Gás |

| Analisadores de Líquidos |

| Espectrômetros |

| Hardware |

| Software |

| Serviços |

| Petróleo e Gás |

| Químicos e Petroquímicos |

| Farmacêutico e Biotecnologia |

| Metais e Mineração |

| Água e Águas Residuais |

| Alimentos e Bebidas |

| Geração de Energia |

| Em linha/On-line |

| Em borda |

| Laboratório |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Resto da África | ||

| Por Tipo de Instrumento | Cromatógrafos a Gás | ||

| Analisadores de Gás | |||

| Analisadores de Líquidos | |||

| Espectrômetros | |||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Indústria do Usuário Final | Petróleo e Gás | ||

| Químicos e Petroquímicos | |||

| Farmacêutico e Biotecnologia | |||

| Metais e Mineração | |||

| Água e Águas Residuais | |||

| Alimentos e Bebidas | |||

| Geração de Energia | |||

| Por Tipo de Instalação | Em linha/On-line | ||

| Em borda | |||

| Laboratório | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Resto da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de instrumentação analítica de processo e suas perspectivas de crescimento?

O tamanho do mercado de instrumentação analítica de processo é de USD 8,83 bilhões em 2026 e deve atingir USD 11,46 bilhões até 2031, registrando um CAGR de 5,36% no período 2026-2031.

Qual região está crescendo mais rapidamente na adoção de instrumentação analítica de processo?

A Ásia-Pacífico lidera com um CAGR de 8,21% impulsionado pela industrialização e regulamentações ambientais mais rigorosas.

Qual tipo de instrumento domina a demanda global?

Os analisadores de gás detêm a maior participação, de 34,25% em 2025, devido aos requisitos universais de monitoramento de emissões.

Por que as instalações em linha são preferidas em relação aos analisadores de laboratório?

As configurações em linha fornecem dados em tempo real que suportam ajustes imediatos no processo, aumentando o rendimento e reduzindo as taxas de rejeição.

Como o setor farmacêutico está influenciando a expansão do mercado?

A fabricação contínua e os testes de liberação em tempo real estão levando o setor farmacêutico a adotar sondas Raman e NIR, impulsionando um CAGR de 7,84% para o segmento.

Qual é o principal desafio que poderia desacelerar o crescimento do mercado?

Os altos custos de capital e a escassez de pessoal qualificado para calibração restringem conjuntamente a implantação rápida, particularmente em mercados emergentes.

Página atualizada pela última vez em: