Tamanho e Participação do Mercado de Biológicos para Asma

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.27% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biológicos para Asma por Mordor Intelligence

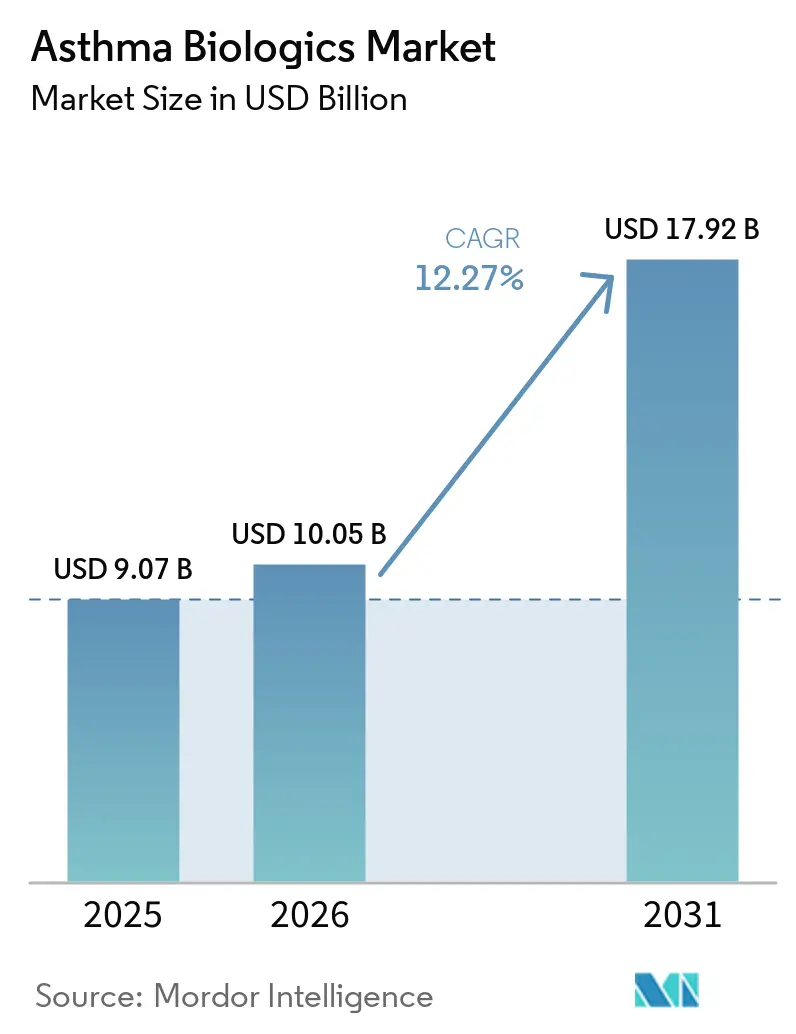

O tamanho do Mercado de Biológicos para Asma foi avaliado em USD 9,07 bilhões em 2025 e estima-se que cresça de USD 10,05 bilhões em 2026 para atingir USD 17,92 bilhões até 2031, a um CAGR de 12,27% durante o período de previsão (2026-2031).

A adoção recorde por especialistas acompanha as atualizações de 2024-2025 da Iniciativa Global para Asma (GINA) que moveram os biológicos para o Passo 5, legitimando o uso mais precoce e reduzindo o tempo que os pacientes passam em corticosteroides orais crônicos [1]Iniciativa Global para Asma, "Relatório GINA 2025," ginastma.org. A engenharia de conveniência é agora um campo de batalha central: o depemokimabe semestral da GSK e o biossimilar intercambiável de omalizumabe da Celltrion ilustram como intervalos de dosagem mais longos e preços mais baixos podem rivalizar com a eficácia como fontes de diferenciação competitiva. A rotulagem para múltiplas indicações, ilustrada pela expansão do tezepelumabe da AstraZeneca para pólipos nasais, está ampliando a prescrição além da pneumologia e acelerando o crescimento do volume. Estudos do mundo real, como REALITI-A e RAPID, confirmam reduções significativas nas exacerbações, fortalecendo a confiança dos pagadores e apoiando um reembolso mais amplo.

Principais Conclusões do Relatório

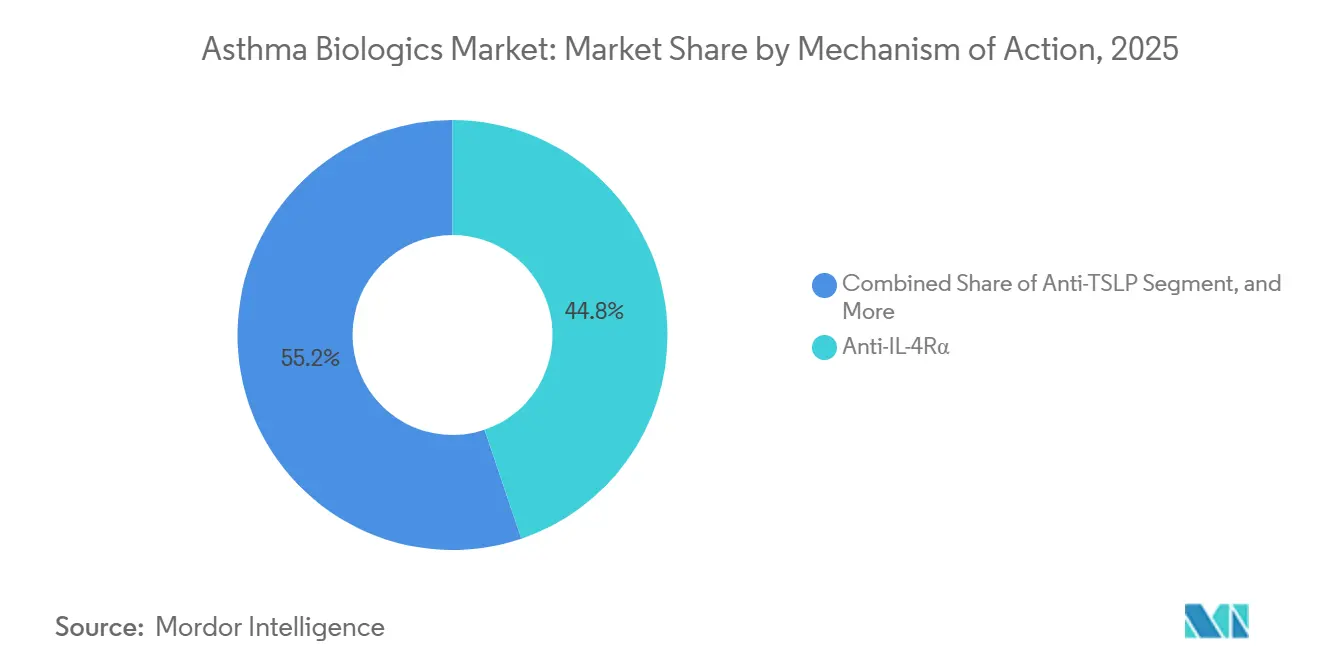

- Por mecanismo de ação, os agentes anti-IL-4Rα lideraram o mercado de biológicos para asma com 44,80% de participação de mercado em 2025, e espera-se que o Anti-TSLP avance a um CAGR de 14,49% até 2031.

- Por fenótipo, a asma eosinofílica representou 38,65% do tamanho do mercado de biológicos para asma em 2025 e está avançando a um CAGR de 13,65% até 2031.

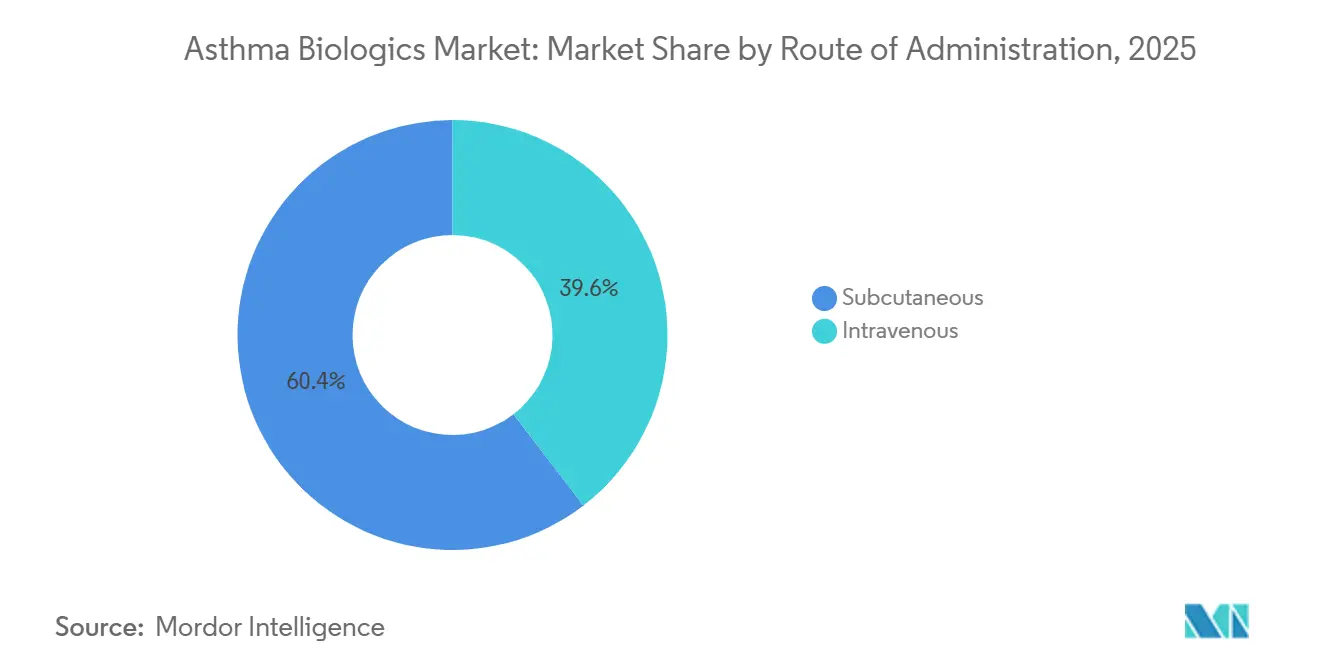

- Por via de administração, a administração subcutânea representou 60,45% do mercado de biológicos para asma em 2025 e está se expandindo ao mesmo CAGR de 15,11% até 2031.

- Por usuário final, os hospitais representaram 49,03% da participação na receita em 2025, enquanto as Clínicas Especializadas registraram o maior crescimento projetado com CAGR de 14,23%.

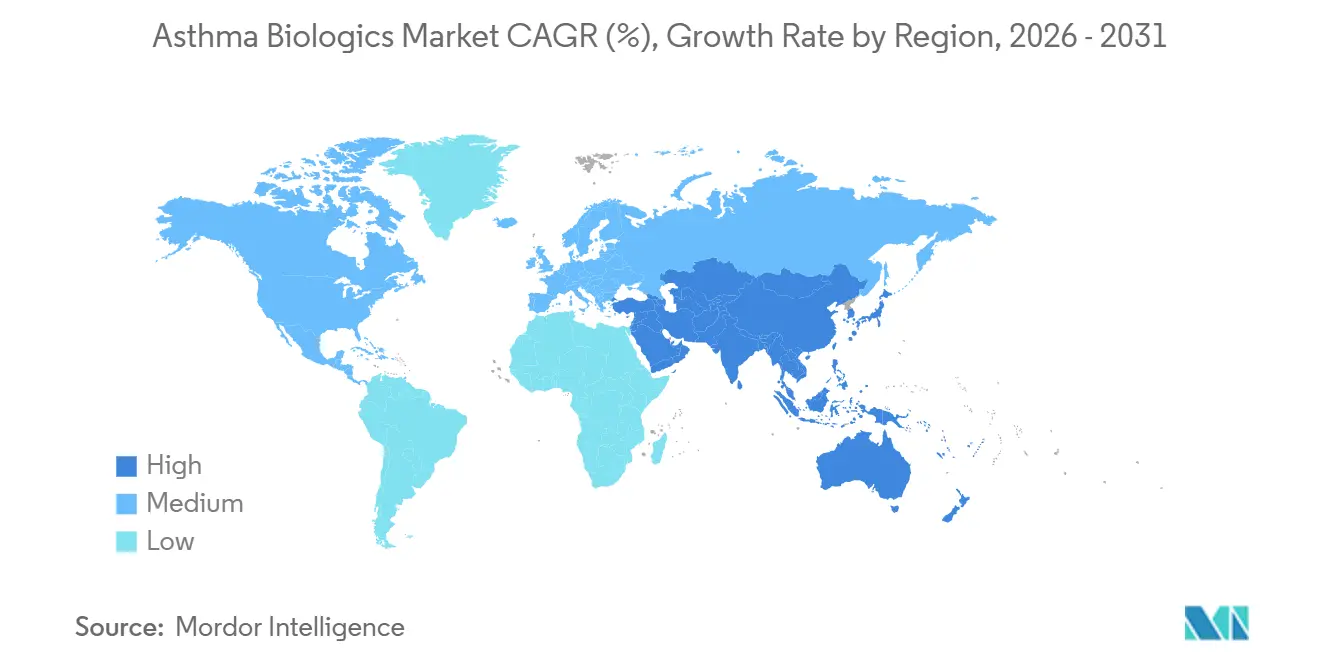

- Por geografia, a América do Norte representou 45,12% da receita em 2025; espera-se que a Ásia-Pacífico cresça mais rapidamente a um CAGR de 14,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Biológicos para Asma

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Biológicos complementares endossados pela GINA para asma grave não controlada | +2.8% | Global, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Agentes de ampla elegibilidade (via TSLP) expandindo o grupo tratável | +2.3% | Global, mais rápido na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Rótulos pediátricos e canetas para uso domiciliar avançando a adoção | +1.9% | América do Norte e Europa lideram | Curto prazo (≤ 2 anos) |

| Evidências do mundo real reforçando a confiança dos pagadores | +1.7% | Global | Médio prazo (2-4 anos) |

| Biológicos anti-IL-5 de ação ultraprolongada reduzindo o ônus das injeções | +1.4% | América do Norte e Europa primeiro | Longo prazo (≥ 4 anos) |

| Sobreposição de comorbidades impulsionando a prescrição multiespecialidade | +1.2% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Biológicos Complementares Endossados pela GINA para Asma Grave Não Controlada

As revisões de 2024-2025 da GINA posicionaram os biológicos como a opção padrão do Passo 5, fornecendo aos pneumologistas uma justificativa respaldada por diretrizes para iniciar os biológicos mais cedo e diminuir a exposição prolongada a corticosteroides orais. Os dados de registros mostram reduções de 50-70% nas exacerbações nos primeiros seis meses após o início do mepolizumabe ou dupilumabe [2]Editores do European Respiratory Journal, "Resultados do Registro REALITI-A," erj.ersjournals.com. A aprovação pela FDA do benralizumabe para granulomatose eosinofílica com poliangiite em 2024 reforçou os benefícios da classe em múltiplas doenças do Tipo 2. Os pagadores interpretam esses resultados como compensações de custos porque as visitas de emergência diminuem quando as exacerbações caem. No entanto, a ênfase da GINA em biomarcadores favorece mercados com testes confiáveis de eosinófilos e FeNO, desacelerando a penetração em regiões com capacidade laboratorial limitada.

Agentes de Ampla Elegibilidade Expandindo a População Tratável Além dos Pacientes com Biomarcadores Elevados

O bloqueio do linfopoietina estromal tímica pelo tezepelumabe demonstrou redução de 56% geral e 41% nas exacerbações em pacientes com biomarcadores baixos no ensaio NAVIGATOR, criando a primeira opção biológica para 25-30% dos pacientes com asma grave que não apresentam eosinófilos elevados ou IgE [3]Equipe do New England Journal of Medicine, "Tezepelumabe na Asma Grave — Estudo NAVIGATOR," nejm.org. O rótulo da FDA de outubro de 2025 para rinossinusite crônica com pólipos nasais amplia ainda mais o uso entre especialistas em otorrinolaringologia. A ausência de um biomarcador preditivo complica os modelos de valor dos pagadores, levando a regras de reavaliação de seis meses, mas os dados de adoção precoce sugerem que os médicos estão dispostos a experimentar o medicamento em casos não eosinofílicos quando as alternativas são limitadas. O crescimento na Ásia-Pacífico está pronto para acelerar assim que a infraestrutura de fenotipagem se tornar mais acessível e os pagadores regionais adotarem cobertura baseada em valor.

Expansões de Rótulos Pediátricos e Administração Própria/Domiciliar Melhorando a Adoção

Entre 2024 e 2025, os reguladores aprovaram o dupilumabe para crianças a partir de seis meses para dermatite atópica e seis anos para asma; mepolizumabe e benralizumabe obtiveram aprovações para crianças a partir de seis anos. A intervenção biológica precoce reduz o retardo do crescimento causado por corticosteroides sistêmicos. A inovação paralela em dispositivos — canetas pré-preenchidas e autoinjertores permitem a dosagem domiciliar após treinamento, reduzindo o tempo de visita à clínica em mais de três horas por injeção. Um estudo do Reino Unido de 2025 encontrou 18% maior persistência em 12 meses com autoinjertores do que com o uso de frasco e seringa. As regulamentações nos EUA e na UE facilitam o uso domiciliar após o monitoramento inicial, mas o Japão e vários países do Sudeste Asiático ainda exigem administração em clínica, limitando o crescimento impulsionado pela conveniência nesses mercados.

Evidências do Mundo Real Fortalecendo a Confiança dos Pagadores

Registros como o REALITI-A para mepolizumabe relataram menos exacerbações clinicamente significativas e doses de esteroides de manutenção significativamente menores em 12 meses. O registro RAPID do dupilumabe mostrou que 70% dos pacientes reduziram pela metade as taxas de exacerbação, com 40% eliminando os corticosteroides orais. O Instituto para Revisão Clínica e Econômica classificou três biológicos como "alto valor" para pacientes com contagens de eosinófilos acima de 300 células/μL em sua atualização de 2025. Vários pagadores comerciais dos EUA responderam facilitando a autorização prévia quando os limites de biomarcadores são atendidos. As seguradoras na Europa espelham essa tendência, citando menores custos de hospitalização e maior produtividade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços elevados e edições de etapas/autorização prévia dos pagadores | -1.8% | Global, mais agudo nos EUA e mercados emergentes | Curto prazo (≤ 2 anos) |

| Requisitos de monitoramento de segurança limitam a flexibilidade do local de atendimento | -1.3% | Global | Médio prazo (2-4 anos) |

| Infraestrutura limitada de biomarcadores em regiões com recursos limitados | -0.9% | Ásia-Pacífico, América Latina, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Ônus da infusão intravenosa versus opções subcutâneas | -0.7% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preços Elevados e Edições de Etapas dos Pagadores Restringem o Acesso e Atrasam o Início do Tratamento

Os custos anuais dos biológicos variam de USD 30.000 a 40.000, levando as seguradoras dos EUA a exigir ensaios documentados de corticosteroides inalados e frequentemente corticosteroides orais antes da aprovação. Uma revisão de sinistros de 2024 mostrou taxas de negação inicial de 22-28%, estendendo o início do tratamento em uma média de 45 dias. Cada mês extra com corticosteroides aumenta o risco de fratura em 12% e a incidência de diabetes em 8%. O Medicaid aplica regras ainda mais rígidas, enquanto os mercados emergentes dependem de gastos do próprio bolso, exceto onde há reembolso com desconto de preço.

Restrições de Segurança e Monitoramento Limitam a Flexibilidade do Local de Atendimento

A FDA e a EMA exigem primeiras doses supervisionadas com observação de 30-60 minutos devido ao risco de anafilaxia. A infusão intravenosa do reslizumabe requer observação a cada dose, limitando seu apelo em relação aos pares subcutâneos e contribuindo para o declínio de vendas de dois dígitos em 2024. Alguns pneumologistas dos EUA ainda preferem a dosagem em clínica para todos os biológicos, citando preocupações com responsabilidade e técnica. Essas políticas adicionam custos indiretos e desestimulam a migração do local de atendimento, embora a pressão dos pagadores que buscam taxas de infusão mais baixas esteja promovendo uma liberalização gradual.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Mecanismo de Ação: A Via TSLP Perturba o Paradigma Dependente de Biomarcadores

Os agentes anti-IL-4Rα mantiveram a maior participação no mercado de biológicos para asma com 44,80% em 2025, mas os agentes Anti-TSLP estão posicionados para se expandir a um CAGR de 14,49% até 2031, o mais rápido entre todas as classes. A ampla eficácia do dupilumabe em asma, dermatite atópica e rinossinusite crônica com pólipos nasais sustentou USD 11,6 bilhões em vendas globais em 2024, com a asma representando aproximadamente 35% da receita, consolidando a posição do medicamento como terapia de plataforma. Em contraste, o bloqueio upstream de TSLP pelo tezepelumabe trata os 25-30% dos pacientes graves que apresentam eosinófilos baixos, FeNO normal e IgE mínima, uma coorte historicamente limitada a corticosteroides sistêmicos. No NAVIGATOR, o tezepelumabe reduziu as exacerbações em 41% em pacientes com biomarcadores baixos, um feito ainda sem correspondência por mecanismos rivais. A expansão do rótulo de rinossinusite crônica com pólipos nasais da AstraZeneca em outubro de 2025 agora permite que especialistas em otorrinolaringologia iniciem o medicamento, ampliando sua base de prescritores e expandindo o mercado de biológicos para asma endereçável por uma única molécula.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Fenótipo: O Segmento Eosinofílico Mantém Vantagem de Tamanho Enquanto os Biomarcadores Baixos Ganham Impulso

A asma eosinofílica manteve 38,65% da receita de 2025 e permanece fundamental para os algoritmos de cobertura dos pagadores que favorecem a eosinofilia documentada. Espera-se também que a asma eosinofílica avance a um CAGR de 13,65% até 2031. Este fenótipo oferece múltiplas opções terapêuticas — inibição de IL-5, IL-5Rα e IL-4Rα — resultando em contratos competitivos que mantêm os preços sob controle para os pagadores, preservando a escolha do médico.

A asma grave com biomarcadores baixos, historicamente mal atendida, mostra rápida conversão de pacientes após a aprovação do tezepelumabe, adicionando milhares de novos candidatos ao mercado de biológicos para asma. A ausência de um teste preditivo claro requer estratégias de tentativa e erro, e as seguradoras frequentemente exigem pontos de reavaliação de seis meses. No entanto, os pneumologistas recebem bem a opção porque os corticosteroides sistêmicos e a termoplastia brônquica oferecem benefício modesto para este grupo.

Por Via de Administração: A Administração Subcutânea Domina pela Conveniência e Custo

As formulações subcutâneas representaram 60,45% da receita de 2025 e estão projetadas para crescer a um CAGR de 15,11% até 2031, remodelando a trajetória do mercado de biológicos para asma em direção ao atendimento domiciliar. Cinco produtos líderes — dupilumabe, mepolizumabe, benralizumabe, omalizumabe e tezepelumabe — agora oferecem canetas pré-preenchidas ou autoinjertores que requerem apenas uma dose supervisionada inicial antes da autoadministração, reduzindo os custos de entrega por dose em 30-40% em comparação com a infusão hospitalar. Um estudo alemão de análise de tempo e movimento de 2025 mostrou que os pacientes economizaram 3,2 horas por dose subcutânea em comparação com a infusão intravenosa, incluindo tempo de deslocamento e observação.

A administração intravenosa, dominada pelo reslizumabe, enfrenta ventos contrários sustentados à medida que os pagadores comerciais intensificam o direcionamento do local de atendimento e novas opções subcutâneas de longa duração, incluindo o regime semestral do depemokimabe, ampliam ainda mais os limites de conveniência.

Por Usuário Final: Hospitais Ancoram o Início, Ambientes Domiciliares Aceleram os Volumes de Acompanhamento

Os hospitais geraram 49,03% da receita de 2025 porque os protocolos de início ainda exigem dosagem supervisionada. No entanto, os programas de local de atendimento dos pagadores começaram a redirecionar as injeções de manutenção para clínicas especializadas e para o domicílio uma vez que a segurança é comprovada. Espera-se que as Clínicas Especializadas cresçam mais rapidamente, com um CAGR de 14,23% até 2031. As clínicas especializadas atraem por meio de agendamento flexível e taxas de instalação reduzidas, capturando uma fatia crescente do mercado de biológicos para asma.

A dosagem domiciliar é o canal de crescimento mais rápido, pois as farmácias especializadas coordenam a entrega, o ensino por telessaúde e o monitoramento da adesão. As regiões que relaxam as regras de autoadministração desbloquearão crescimento adicional; por outro lado, o mandato contínuo de clínica do Japão ilustra como a regulamentação pode desacelerar a migração de canal apesar do interesse dos pacientes.

Análise Geográfica

A América do Norte reteve 45,12% do valor de 2025, impulsionada pela cobertura dos pagadores que reembolsa biológicos para pacientes qualificados por biomarcadores, apesar dos altos preços de tabela. A região se beneficia de redes maduras de pneumologia, testes robustos de biomarcadores e aprovações rápidas da FDA, tornando-a o mercado de lançamento de referência para novos agentes como o depemokimabe. O Canadá ampliou o acesso quando as províncias adicionaram mepolizumabe e benralizumabe aos formulários públicos em 2025, reduzindo as lacunas em relação à disponibilidade nos EUA.

A Europa contribuiu com uma parcela significativa da receita global. O reembolso flexível da Alemanha promove a adoção precoce, enquanto o NICE do Reino Unido impõe filtros de custo-efetividade mais rígidos que desaceleram a adoção até que os descontos negociados se alinhem com os limites de QALY. Os países do sul da Europa mostram orçamentos hospitalares variáveis, mas seguem as orientações da EMA assim que as negociações nacionais de preços são concluídas. Espera-se que a entrada de biossimilares modere o crescimento dos gastos sem restringir o acesso, como visto com o omalizumabe.

A Ásia-Pacífico registra o crescimento mais rápido com CAGR de 9,48%, impulsionada pela entrada na lista de duplicação com desconto de preço da China e pelos preços premium de inovação do Japão para tezepelumabe e depemokimabe. A Coreia do Sul e a Austrália exibem crescimento de dígito médio único com base na expansão da cobertura de seguros privados. A Índia permanece incipiente, mas poderia se voltar para cima quando os biossimilares locais chegarem após 2027, reduzindo os custos e permitindo um alcance mais amplo.

Cenário Competitivo

Uma parcela significativa do mercado de biológicos para asma é detida por quatro grandes players — Sanofi, GlaxoSmithKline, AstraZeneca e Novartis AG — que juntos controlaram a maior parte das vendas de 2025. A estratégia de múltiplas indicações da Sanofi para o Dupixent sustenta sua posição; o medicamento agora abrange asma, dermatite atópica, rinossinusite crônica com pólipos nasais, esofagite eosinofílica e prurigo nodular, aproveitando a infraestrutura de vendas compartilhada entre especialidades. A GSK se diferencia por meio da liderança no intervalo de dosagem: o autoinjector do Nucala e o novo depemokimabe semestral visam as lacunas de adesão. O tezepelumabe da AstraZeneca aborda pacientes com biomarcadores baixos e indicações de otorrinolaringologia, expandindo o universo de prescritores.

A dinâmica dos biossimilares está remodelando a competição anti-IgE. O Omlyclo intercambiável da Celltrion, com preço abaixo do Xolair, permite a substituição automática, elevando o nível para as táticas de retenção do produto originador. A Novartis contra-ataca com suporte aprimorado ao paciente e acordos de volume plurianuais com redes de entrega integradas. Desafios semelhantes de biossimilares se aproximam para os inibidores de IL-5 entre 2026 e 2027, levando os titulares a enfatizar a conveniência do dispositivo e os resultados de adesão no mundo real.

A diversidade do pipeline está crescendo. Anticorpos anti-IL-33 em ensaios de Fase 3 e antagonistas orais de TSLP em Fase 2 poderiam oferecer eficácia semelhante aos injetáveis com maior conveniência ou custos mais baixos. Se bem-sucedidos, esses ativos poderiam deslocar o mercado de biológicos para asma em direção à manutenção oral, embora os reguladores examinem minuciosamente a segurança a longo prazo dada a exposição sistêmica.

Líderes do Setor de Biológicos para Asma

Sanofi

GlaxoSmithKline

Celltrion Inc.

AstraZeneca PLC

Novartis AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Sanofi anunciou resultados positivos de linha de topo dos ensaios de Fase 2 do lunsekimigue (SAR443765), visando doenças respiratórias crônicas como asma e rinossinusite crônica com pólipos nasais, bloqueando simultaneamente TSLP e IL-13.

- Dezembro de 2025: O CHMP da EMA emitiu uma opinião positiva para o depemokimabe para asma grave com inflamação do tipo 2 e rinossinusite crônica com pólipos nasais, iniciando processos nacionais de reembolso na Europa.

- Outubro de 2025: A FDA aprovou o tezepelumabe para rinossinusite crônica com pólipos nasais, expandindo o rótulo do medicamento além da asma.

Escopo do Relatório Global do Mercado de Biológicos para Asma

De acordo com o escopo do relatório, os biológicos para asma são uma classe de medicamentos de precisão usados para tratar asma moderada a grave que permanece não controlada apesar do uso de corticosteroides inalados em alta dose tradicionais e broncodilatadores de longa duração.

O mercado de biológicos para asma é segmentado por mecanismo de ação, fenótipo, via de administração, usuários finais e geografia. Por mecanismo de ação, o mercado é segmentado em Anti-IL-4Rα, Anti-TSLP, Anti-IL-5, Anti-IL-5Rα e Anti-IgE. Por fenótipo, o mercado é segmentado em asma eosinofílica, asma alérgica, asma grave dependente de corticosteroide oral e asma não eosinofílica. Por via de administração, o mercado é segmentado em subcutânea e intravenosa.

Por usuários finais, hospitais, clínicas especializadas e ambientes domiciliares. Geograficamente, o mercado é segmentado na América do Norte, Europa, região Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Anti-IL-4Rα |

| Anti-TSLP |

| Anti-IL-5 |

| Anti-IL-5Rα |

| Anti-IgE |

| Asma eosinofílica |

| Asma alérgica |

| Asma grave dependente de corticosteroide oral |

| Asma não eosinofílica |

| Subcutânea |

| Intravenosa |

| Hospitais |

| Clínicas Especializadas |

| Ambientes Domiciliares |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Mecanismo de Ação | Anti-IL-4Rα | |

| Anti-TSLP | ||

| Anti-IL-5 | ||

| Anti-IL-5Rα | ||

| Anti-IgE | ||

| Por Fenótipo / Segmento de Biomarcador | Asma eosinofílica | |

| Asma alérgica | ||

| Asma grave dependente de corticosteroide oral | ||

| Asma não eosinofílica | ||

| Por Via de Administração | Subcutânea | |

| Intravenosa | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas | ||

| Ambientes Domiciliares | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de biológicos para asma em 2026?

Está avaliado em USD 10,05 bilhões e está pronto para se expandir rapidamente até 2031.

Qual classe de mecanismo detém a maior participação na receita?

Os agentes anti-IL-4Rα, liderados pelo dupilumabe, controlaram 44,80% da receita de 2025.

Qual taxa de crescimento é prevista para a Ásia-Pacífico?

Projeta-se que a Ásia-Pacífico registre um CAGR de 14,12% entre 2026 e 2031.

Como os biossimilares afetarão os preços?

O primeiro biossimilar intercambiável de omalizumabe foi lançado com desconto, sinalizando uma pressão de preços mais ampla à medida que mais produtos derivados chegam ao mercado.

Qual produto oferece o maior intervalo de dosagem?

O depemokimabe da GSK requer apenas duas injeções por ano após sua aprovação pela FDA em 2025.

Página atualizada pela última vez em: