Tamanho e Participação do Mercado de Reabilitação Comportamental

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 621.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 848.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.44% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Reabilitação Comportamental por Mordor Intelligence

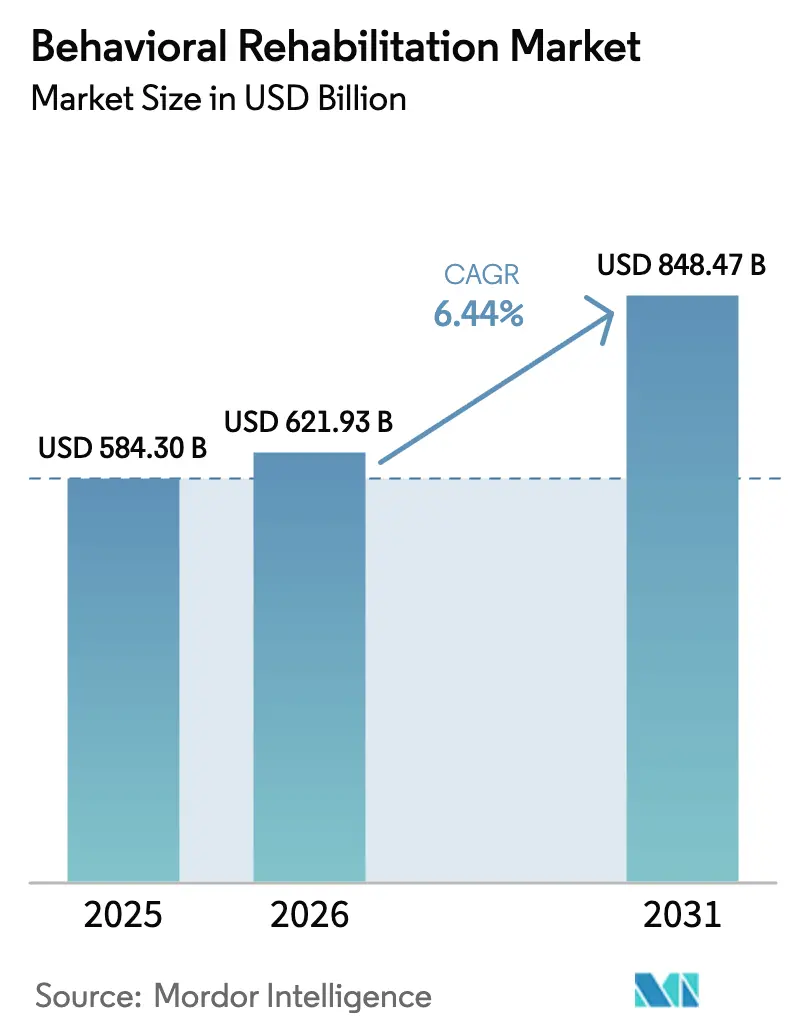

O tamanho do mercado de reabilitação comportamental em 2026 é estimado em USD 621,93 bilhões, crescendo a partir do valor de 2025 de USD 584,3 bilhões, com projeções para 2031 mostrando USD 848,47 bilhões, crescendo a um CAGR de 6,44% no período 2026-2031. A demanda sólida decorre do aumento da prevalência de problemas de saúde mental, da rápida adoção da telessaúde e de movimentos políticos que exigem paridade entre benefícios comportamentais e médicos. Os transtornos de ansiedade mantêm a maior participação no mercado de reabilitação comportamental, com 31% em 2024, refletindo o aumento do diagnóstico e do comportamento de busca por tratamento. Os programas ambulatoriais representam 37% da receita, graças a modelos baseados na comunidade que reduzem custos e estigma. O nicho de reabilitação virtual/por telessaúde está se expandindo a um CAGR de 12,4%, à medida que as flexibilidades permanentes do Medicare abrem o acesso remoto. A América do Norte lidera com 42% da receita, enquanto a Ásia-Pacífico registra o CAGR mais rápido de 7%, impulsionado por campanhas de saúde pública e pelo crescimento da renda disponível.

Principais Conclusões do Relatório

- Por tipo de transtorno, os transtornos de ansiedade representaram 30,86% da participação no mercado de reabilitação comportamental em 2025, enquanto os transtornos por uso de substâncias devem crescer a um CAGR de 7,63% até 2031.

- Por ambiente de saúde, os programas ambulatoriais lideraram com 36,68% de participação na receita em 2025; os serviços de crise em regime de internação têm previsão de crescimento a um CAGR de 6,78% até 2031.

- Por método de tratamento, o aconselhamento deteve 47,55% da participação no tamanho do mercado de reabilitação comportamental em 2025, enquanto a terapia cognitivo-comportamental está posicionada para um CAGR de 8,69% entre 2026-2031.

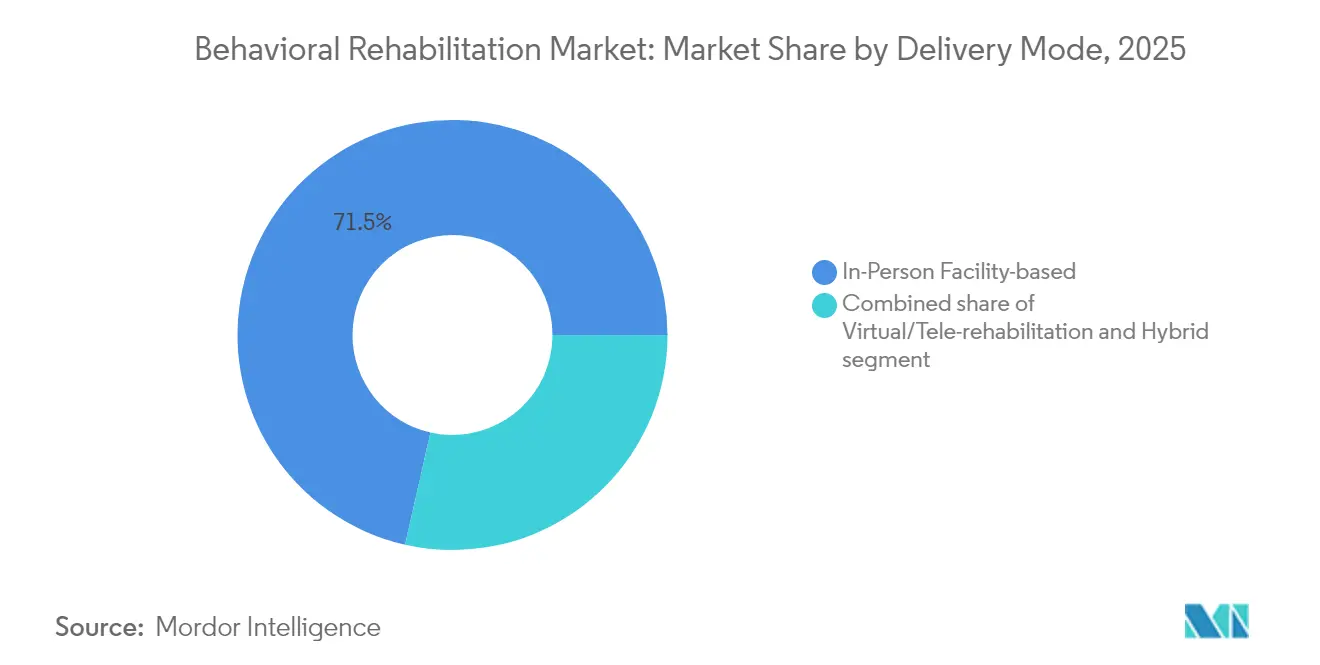

- Por modo de entrega, os serviços presenciais capturaram 71,46% da receita em 2025, mas a reabilitação virtual/por telessaúde está avançando a um CAGR de 12,04% até 2031.

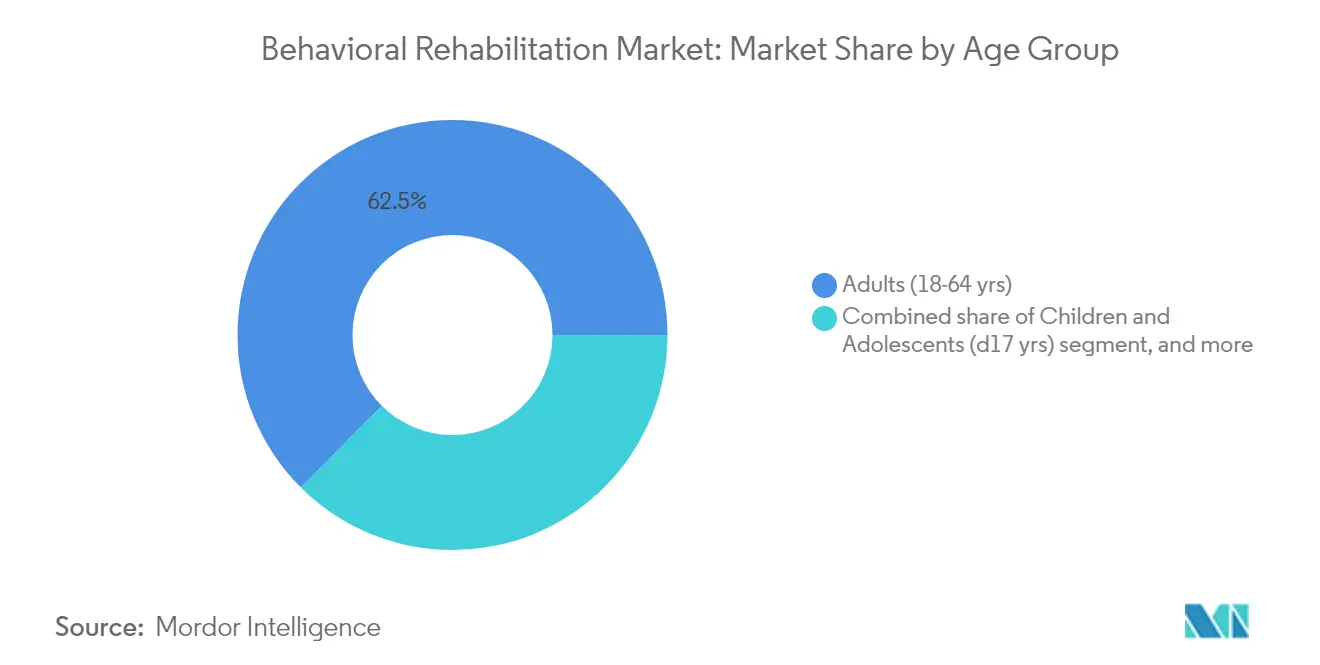

- Por faixa etária, o segmento de adultos (18-64 anos) capturou 62,54% da receita em 2025, enquanto o segmento geriátrico (≥65 anos) está avançando a um CAGR de 7,08% até 2031.

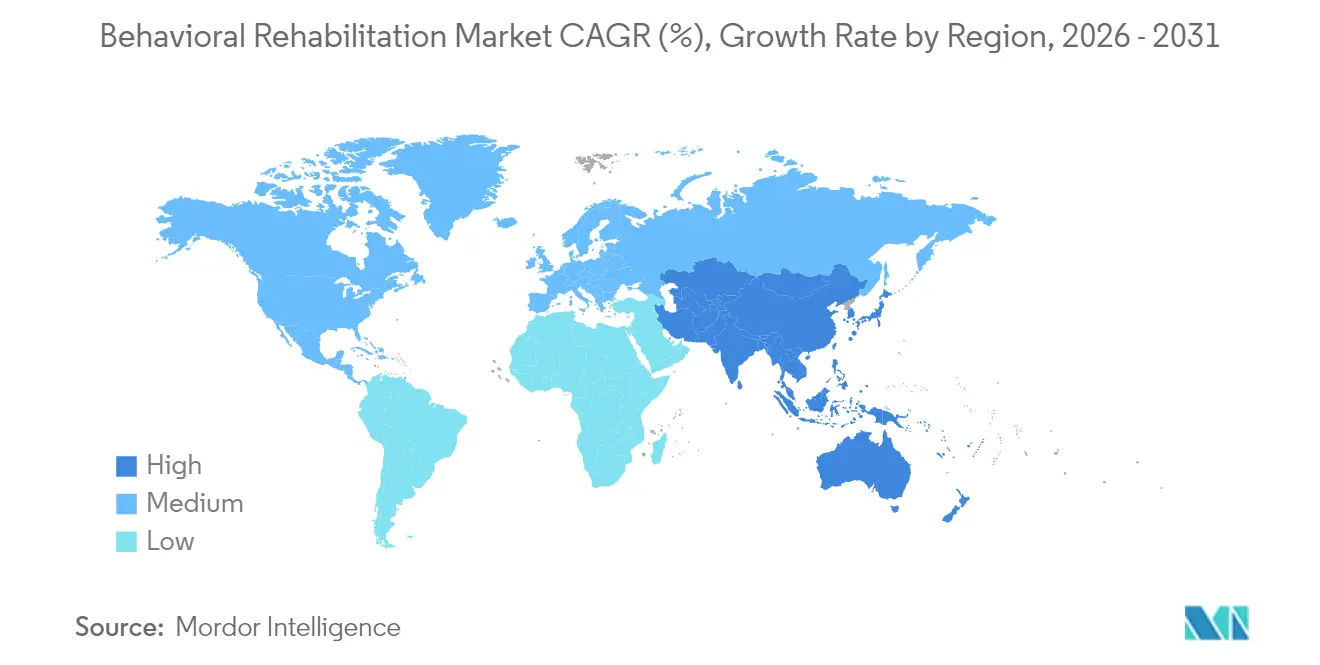

- Por geografia, a América do Norte contribuiu com 41,72% da receita em 2025; a Ásia-Pacífico está no caminho para o maior CAGR de 6,88% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Reabilitação Comportamental

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento global da carga de doenças | +6.0% | Global | Longo prazo (≥ 4 anos) |

| Regulamentações de paridade de cobertura | +4.0% | Estados Unidos, Europa | Médio prazo (2-4 anos) |

| Expansão da telessaúde e do ambiente digital | +5.0% | Global | Curto prazo (≤ 2 anos) |

| Investimento de capital privado e padronização | +3.0% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Integração na atenção primária à saúde | +2.5% | Estados Unidos | Médio prazo (2-4 anos) |

| Inovação na força de trabalho (apoio de pares, triagem por IA) | +2.0% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Global da Carga de Doenças de Saúde Mental Acelerando a Demanda

O aumento mundial dos transtornos de saúde mental está sobrecarregando a capacidade de tratamento existente. Um terço da população dos EUA vive em Áreas de Escassez de Profissionais de Saúde Mental designadas, demonstrando a lacuna entre a necessidade de serviços e a disponibilidade[1]Departamento de Saúde e Serviços Humanos dos EUA, "Áreas Nacionais de Escassez de Profissionais de Saúde," hhs.gov. As mortes por overdose de drogas ultrapassaram 107.000 em 2021, e as condições comportamentais não tratadas custam à economia dos EUA USD 280 bilhões anualmente em perda de produtividade e despesas médicas. Esses números ressaltam a necessidade imperativa de expansão da capacidade em todas as modalidades de tratamento.

Mudanças nas Políticas Governamentais em Direção à Paridade de Cobertura

As regras finais da Lei de Paridade em Saúde Mental e Equidade no Tratamento de Dependências entram em vigor em 1º de janeiro de 2025, proibindo os planos de saúde de aplicar limites mais rígidos à saúde comportamental do que aos benefícios médicos[2]Departamento do Trabalho dos EUA, "Ficha Informativa das Regras Finais da MHPAEA," dol.gov. Os planos devem analisar a adequação da rede e o gerenciamento de utilização, o que deve ampliar a cobertura para milhões de americanos. O cronograma de honorários médicos de 2025 do CMS também adiciona novos códigos para terapêuticas digitais aprovadas pela FDA e serviços de planejamento de segurança, abrindo novos caminhos de reembolso para os prestadores.

Rápida Adoção de Plataformas de Telessaúde e Digitais

A saúde comportamental agora registra a maior participação de consultas remotas entre as especialidades dos EUA, com 38% dos atendimentos realizados virtualmente em 2023. O Congresso prorrogou as flexibilidades de telessaúde do Medicare até 31 de março de 2025 e permitiu permanentemente que os Centros de Saúde Federalmente Qualificados atuem como prestadores de serviços em locais remotos[3]Departamento de Saúde e Serviços Humanos dos EUA, "Áreas Nacionais de Escassez de Profissionais de Saúde," hhs.gov. A telessaúde está economizando aproximadamente USD 42 bilhões anualmente ao reduzir visitas a emergências e barreiras de deslocamento, enquanto ferramentas de avaliação habilitadas por IA refinam a precisão da triagem.

Integração da Saúde Comportamental nas Vias de Atenção Primária

Estruturas divulgadas pela Associação Médica Americana padronizam a integração da saúde comportamental nas equipes de atenção primária, combinando triagens de rotina com encaminhamentos assistidos a especialistas. O CMS lançará o Modelo de Flexibilidade de Atenção Primária para Organizações de Cuidados Responsáveis em 2025, fornecendo pagamentos prospectivos por membro a práticas que incorporem clínicos comportamentais. Estados como a Califórnia estão injetando USD 140 milhões em subsídios de transformação de práticas com foco em equidade que priorizam fluxos de trabalho integrados de saúde mental.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estigma e barreiras culturais | –4.0% | Global | Longo prazo (≥ 4 anos) |

| Escassez de profissionais licenciados | –6.0% | Estados Unidos, regiões rurais em todo o mundo | Médio prazo (2-4 anos) |

| Modelos de reembolso fragmentados | –3.0% | Global | Curto prazo (≤ 2 anos) |

| Privacidade de dados e regulamentações transfronteiriças | –2.0% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Estigma Persistente e Barreiras Culturais Limitando a Adesão aos Serviços

Apenas 58,5% dos adolescentes americanos relataram suporte emocional e social adequado em 2024, e 91% dos hispano-americanos com transtornos por uso de substâncias não receberam o tratamento necessário. Normas culturais, lacunas linguísticas e desconfiança em relação aos sistemas formais dificultam o engajamento mesmo quando os serviços existem. Alcance comunitário, desenvolvimento de força de trabalho bilíngue e modelos de apoio de pares culturalmente relevantes são essenciais para fechar essa divisão.

Escassez de Profissionais de Saúde Comportamental Licenciados Restringindo a Escalabilidade

As projeções federais indicam um déficit de 113.930 conselheiros de dependência química, 87.840 conselheiros de saúde mental e 50.440 psiquiatras até 2037. Setenta por cento dos condados dos EUA não possuem um psiquiatra infantil, o que se correlaciona com taxas mais altas de suicídio entre adolescentes. O esgotamento profissional permanece generalizado; até 61% dos trabalhadores de saúde mental relatam estresse e depressão significativos. Ampliar funções paraprofissionais, expandir incentivos de perdão de empréstimos e ampliar a telessupervisão podem compensar parcialmente a lacuna de talentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Transtorno Comportamental: Ansiedade Mantém a Liderança Enquanto o Abuso de Substâncias Cresce

Os transtornos de ansiedade contribuíram com 30,86% para o tamanho do mercado de reabilitação comportamental em 2025, consolidando seu status como o segmento dominante. O aumento das taxas de diagnóstico e a cobertura mais ampla de seguros promovem a intervenção precoce, enquanto ferramentas de monitoramento baseadas em IA elevaram a adesão em 45%. As terapêuticas digitais que fornecem conteúdo cognitivo-comportamental por meio de aplicativos móveis reforçam os protocolos conduzidos por terapeutas e ampliam o alcance além das paredes das clínicas. A terapia de exposição imersiva por realidade virtual, por exemplo, ajuda a recalibrar respostas de medo mal-adaptativas e encurta a duração do tratamento.

Os transtornos por uso de substâncias devem registrar um CAGR de 7,63% entre 2026 e 2031. A prioridade política reflete a crise de opioides em curso, com USD 1,6 bilhão destinado ao programa de Resposta Estadual a Opioides em 2025. A expansão do tratamento assistido por medicamentos e o financiamento da linha de crise 988 apoiam a identificação e o encaminhamento mais precoces. A penetração do cuidado gerenciado está direcionando os prestadores para contratos baseados em valor que recompensam a abstinência sustentada, incentivando as instalações a adotar o rastreamento de resultados baseado em dados e serviços de suporte social abrangentes.

Por Ambiente de Saúde: Programas Ambulatoriais Dominam em Meio à Mudança para o Cuidado Comunitário

Os serviços ambulatoriais representaram 36,68% da participação no mercado de reabilitação comportamental em 2025, pois os pagadores favorecem o cuidado de menor intensidade e ancorado na comunidade. O CMS designou novos tipos de prestadores especializados em instalações para saúde comportamental ambulatorial a partir de 2025, permitindo o faturamento direto por conselheiros licenciados e terapeutas de casamento e família. Essas mudanças fortalecem a sustentabilidade financeira das clínicas e aceleram a expansão geográfica para zonas carentes de serviços.

Os centros de internação ainda atraem uma porcentagem significativa da receita, gerenciando principalmente crises agudas e a complexidade do diagnóstico duplo. As diretrizes atualizadas de cuidados de crise da SAMHSA enfatizam um sistema coordenado que compreende centrais de atendimento 988, equipes móveis de crise e unidades de estabilização. Os programas residenciais enfrentam maior escrutínio sobre os resultados para jovens e a relação custo-efetividade, levando os operadores a padronizar protocolos baseados em evidências e publicar painéis de desempenho regulares.

Por Método de Tratamento: Aconselhamento Lidera, Inovações em Terapia Cognitivo-Comportamental Impulsionam o Crescimento

Os serviços de aconselhamento geraram 47,55% das receitas de 2025, sustentando planos de cuidados integrados que combinam psicoterapia, farmacoterapia e apoio de pares. A aceitação do aconselhamento cresceu à medida que campanhas públicas normalizam a busca por ajuda, e as seguradoras isentam as copagamentos para as consultas iniciais. O crescente uso do cuidado baseado em medição — como o rastreamento do PHQ-9 — aprimora a personalização e melhora as taxas de remissão.

A Terapia Cognitivo-Comportamental está prevista para um CAGR de 8,69% até 2031, impulsionada por plataformas de Terapia Cognitivo-Comportamental de próxima geração que combinam sessões de vídeo com terapeutas e tarefas digitais síncronas. A Terapia Cognitivo-Comportamental baseada em mindfulness está induzindo mudanças neuroplásticas mensuráveis nos circuitos de regulação emocional, proporcionando prevenção duradoura de recaídas para a depressão recorrente. Modelos de redistribuição de tarefas que treinam trabalhadores de saúde leigos para administrar Terapia Cognitivo-Comportamental protocolizada demonstraram equivalência clínica em ambientes com recursos limitados, ampliando o alcance global.

Por Modo de Entrega: O Cuidado Virtual Remodela os Paradigmas de Acesso

Os atendimentos Presenciais em Instalação mantiveram uma participação dominante de 71,46% na receita em 2025, mas o modelo operacional está se inclinando para a entrega híbrida. Muitos hospitais agora incorporam cabines de telepsiquiatria nos departamentos de emergência para agilizar as consultas e reduzir os tempos de espera. Os prontuários eletrônicos de saúde integrados simplificam o fluxo de dados entre as equipes virtuais e presenciais, elevando a continuidade do cuidado.

A reabilitação virtual/por telessaúde é o segmento de expansão mais rápida, com um CAGR de 12,04%, catalisado pelas flexibilidades permanentes do Medicare e pela penetração de smartphones. O CMS confirmou a paridade de pagamento para consultas comportamentais somente por áudio, ampliando o alcance entre pacientes sem acesso à banda larga. A análise de sentimentos baseada em IA durante as sessões de vídeo sinaliza riscos de suicídio em tempo real, permitindo intervenção proativa. A Internet das Coisas Médicas tem projeção de crescimento para USD 588,9 bilhões até 2030, incorporando sensores passivos que alimentam dados de adesão diretamente aos clínicos, reforçando assim os modelos de reembolso baseados em resultados.

Por Faixa Etária: Adultos Permanecem como Núcleo, Demanda Geriátrica Cresce Mais Rapidamente

Os adultos com idades entre 18 e 64 anos representaram 62,54% da receita em 2025, refletindo a alta prevalência entre as populações em idade ativa e a cobertura de seguros patrocinados por empregadores. As empresas adicionaram módulos de saúde mental aos programas de bem-estar, com a utilização aumentando a produtividade e reduzindo o absenteísmo. Os serviços de telecoaching superam os programas tradicionais de assistência ao empregado ao oferecer disponibilidade 24 horas por dia, 7 dias por semana e coaches culturalmente compatíveis.

A demanda geriátrica deve avançar a um CAGR de 7,08%, catalisada pelo envelhecimento da população e por intervenções especializadas para demência e depressão. Cerca de 15% dos idosos enfrentam transtornos de saúde mental, mas as restrições de mobilidade dificultam as visitas às clínicas. A telepsiquiatria preenche as lacunas de acesso, e os módulos de Terapia Cognitivo-Comportamental adaptados para idosos integram recursos de apoio à memória e acomodação sensorial. Centros acadêmicos como o McLean Hospital lançaram consórcios de educação continuada para aprimorar as habilidades dos profissionais nas melhores práticas de psiquiatria geriátrica.

Análise Geográfica

A América do Norte liderou o mercado de reabilitação comportamental com uma participação de 41,72% em 2025, com base na abrangente cobertura de seguros e nas redes de prestadores maduras. A implementação das regulamentações de paridade e o financiamento federal de USD 602 milhões para a linha de crise 988 em 2025 reforçam o acesso aos serviços. A consolidação é intensa, com fundos de capital privado adquirindo plataformas multiestaduais, padronizando prontuários eletrônicos e elevando os relatórios de resultados. O crescente sindicalismo entre a equipe clínica, no entanto, está elevando os custos salariais e incentivando os operadores a buscar eficiências de telessupervisão.

A Ásia-Pacífico é a região de crescimento mais rápido, registrando um CAGR de 6,88% entre 2026 e 2031. As campanhas governamentais no Japão, na China e na Índia estão desestigmatizando as consultas de saúde mental e incorporando a cobertura nos esquemas nacionais de seguros. Os programas de redistribuição de tarefas que certificam conselheiros com formação de nível de bacharelado estão expandindo rapidamente a capacidade. O setor de tecnologia médica da região está investindo em chatbots independentes de idioma para superar a escassez de clínicos e ampliar os serviços de reabilitação comportamental para distritos rurais.

A Europa manteve 27,00% da receita em 2025, apoiada pela cobertura universal de saúde e por mecanismos robustos de proteção social. Países como o Reino Unido e a Alemanha introduziram formulários de terapêuticas digitais que permitem aos médicos prescrever programas cognitivo-comportamentais baseados em aplicativos reembolsados por fundos estatutários. A demografia da força de trabalho, no entanto, sinaliza aposentadorias iminentes; vários países da União Europeia agora oferecem vias de licenciamento aceleradas para migrantes com credenciais psiquiátricas.

O Oriente Médio e África, embora menor em base, está experimentando crescimento consistente à medida que os governos integram metas de saúde mental nos planos nacionais de visão. As plataformas de telessaúde contornam a escassez de clínicos e o estigma cultural, particularmente nos estados membros do Conselho de Cooperação do Golfo. Organizações não governamentais internacionais estão fazendo parceria com ministérios locais para construir centros de reabilitação baseados na comunidade e treinar trabalhadores de apoio de pares, alimentando a demanda nascente por intervenções baseadas em evidências.

Cenário Competitivo

O cenário competitivo é moderadamente concentrado. Universal Health Services relatou um aumento de 10,71% na receita de seu segmento comportamental em 2024 e investiu USD 286 milhões em melhorias de instalações para expandir a capacidade de leitos. Acadia Healthcare acelerou a abertura de novas clínicas em metrópoles secundárias dos EUA, combinando programas de Terapia Cognitivo-Comportamental com painéis de cuidados baseados em medição. Magellan Health enfatiza o cuidado integrado, aproveitando seus contratos de gestão de saúde comportamental para canalizar encaminhamentos para centros ambulatoriais próprios.

Participantes habilitados por tecnologia, como Teladoc Health e Lyra Health, se diferenciam por meio de triagem por IA, mensagens assíncronas e contratos com empregadores vinculados a resultados. Seus modelos de ativos leves escalam mais rapidamente do que os hospitais físicos e reduzem os custos marginais por sessão. As redes tradicionais respondem adicionando portas de entrada digitais, lançando programas intensivos ambulatoriais híbridos e fazendo parcerias com startups de cuidados virtuais para manter a participação no mercado de reabilitação comportamental.

As fusões e aquisições giram em torno da expansão geográfica e da integração vertical. Os grupos hospitalares adquirem unidades de estabilização de crises para garantir fluxos de encaminhamento, enquanto clínicas especializadas adquirem serviços laboratoriais para internalizar a receita de testes de drogas. O crescente escrutínio dos procuradores-gerais estaduais sobre métricas de qualidade e práticas de faturamento está levando os operadores a publicar medidas de resultados relatados pelos pacientes e a investir em programas de bem-estar da força de trabalho, sustentando assim a competitividade.

Líderes do Setor de Reabilitação Comportamental

Aurora Behavioral Health System

Promises Behavioral Health

American Addiction Centers Holdings Inc.

Acadia Healthcare Co. Inc.

Behavioral Health Group LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Oceans Healthcare adquiriu a Haven Behavioral Healthcare, entrando em cinco novos estados e ampliando sua rede ambulatorial.

- Dezembro de 2024: A Administração Healey-Driscoll em Massachusetts distribuiu USD 12,4 milhões para 37 faculdades para fortalecer a força de trabalho de saúde comportamental, compensando os custos de estágios não remunerados.

Escopo do Relatório Global do Mercado de Reabilitação Comportamental

De acordo com o escopo do estudo, a saúde comportamental é o estudo científico das emoções, comportamentos e biologia relacionados ao bem-estar mental de uma pessoa, sua capacidade de funcionar na vida cotidiana e seu conceito de si mesma. A saúde comportamental é o termo preferido para saúde mental. O Mercado de Reabilitação Comportamental é Segmentado por Tipo de Transtorno Comportamental (Transtorno de Ansiedade, Transtorno de Humor, Transtorno por Uso de Substâncias, Transtorno de Personalidade e Transtorno de Déficit de Atenção), Ambiente de Saúde (Reabilitação Comportamental Ambulatorial, Reabilitação Comportamental em Regime de Internação e Reabilitação Comportamental Residencial), Método de Tratamento (Aconselhamento, Medicação, Serviços de Apoio e Outros Métodos de Tratamento) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Transtorno de Ansiedade |

| Transtorno de Humor |

| Transtorno por Uso de Substâncias |

| Transtorno de Personalidade |

| Transtorno de Déficit de Atenção |

| Transtorno do Espectro Autista |

| Programas Ambulatoriais |

| Programas de Internação |

| Programas Residenciais |

| Aconselhamento |

| Medicação |

| Serviços de Apoio |

| Outros Métodos de Tratamento |

| Presencial em Instalação |

| Reabilitação Virtual / por Telessaúde |

| Híbrido |

| Crianças e Adolescentes (≤17 anos) |

| Adultos (18–64 anos) |

| Geriátrico (≥65 anos) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Transtorno Comportamental | Transtorno de Ansiedade | |

| Transtorno de Humor | ||

| Transtorno por Uso de Substâncias | ||

| Transtorno de Personalidade | ||

| Transtorno de Déficit de Atenção | ||

| Transtorno do Espectro Autista | ||

| Por Ambiente de Saúde | Programas Ambulatoriais | |

| Programas de Internação | ||

| Programas Residenciais | ||

| Por Método de Tratamento | Aconselhamento | |

| Medicação | ||

| Serviços de Apoio | ||

| Outros Métodos de Tratamento | ||

| Por Modo de Entrega | Presencial em Instalação | |

| Reabilitação Virtual / por Telessaúde | ||

| Híbrido | ||

| Por Faixa Etária | Crianças e Adolescentes (≤17 anos) | |

| Adultos (18–64 anos) | ||

| Geriátrico (≥65 anos) | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho projetado do mercado de reabilitação comportamental até 2031?

O tamanho do mercado de reabilitação comportamental tem previsão de atingir USD 848,47 bilhões até 2031, crescendo a um CAGR de 6,44%.

Qual segmento está se expandindo mais rapidamente no mercado de reabilitação comportamental?

O segmento de reabilitação virtual/por telessaúde está avançando ao maior CAGR de 12,04% devido ao reembolso permanente de telessaúde e à adoção de tecnologia.

Por que os programas ambulatoriais dominam o mercado de reabilitação comportamental?

Os programas ambulatoriais detêm 36,68% da receita porque os modelos baseados na comunidade são econômicos, reduzem o estigma e se alinham com os incentivos de pagamento baseados em valor.

Como se espera que as novas regras de paridade influenciem o crescimento do mercado?

As regras finais da MHPAEA em vigor em 2025 exigem cobertura igual para serviços comportamentais e médicos, ampliando o acesso segurado e estimulando a demanda dos prestadores.

O que está impulsionando o rápido crescimento do mercado de reabilitação comportamental na Ásia-Pacífico?

A crescente conscientização sobre saúde mental, a inclusão em seguros governamentais e as inovações em telessaúde estão impulsionando um CAGR de 6,88% em toda a Ásia-Pacífico.

Página atualizada pela última vez em: