Tamanho e Participação do Mercado de Centros de Reabilitação Ambulatorial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 110.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 156.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.23% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centros de Reabilitação Ambulatorial por Mordor Intelligence

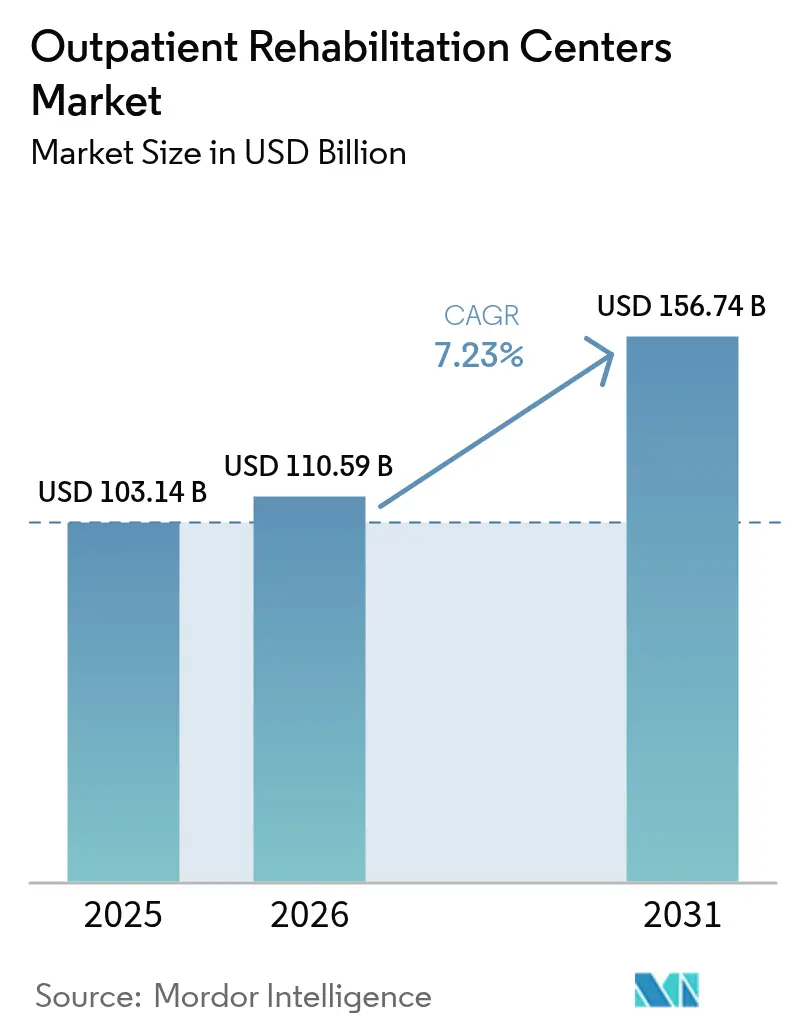

Espera-se que o mercado de centros de reabilitação ambulatorial cresça de USD 103,14 bilhões em 2025 para USD 110,59 bilhões em 2026 e está previsto para atingir USD 156,74 bilhões até 2031 a um CAGR de 7,23% ao longo de 2026-2031. Esta expansão constante reflete o envelhecimento demográfico, o aumento das doenças crónicas e a contenção de custos liderada pelos pagadores, que desloca os volumes das instalações hospitalares. Os novos códigos de faturação do Programa Ambulatorial Intensivo (IOP) do Medicare introduzidos em 2024 alargaram o reembolso, enquanto as leis de paridade de telereabilitação e os programas musculoesqueléticos (MSK) patrocinados por empregadores estão a encaminhar tráfego adicional de pacientes para as clínicas. A adoção tecnológica — da terapia por realidade virtual (VR) às prescrições de exercícios guiadas por IA — continua a elevar os resultados clínicos e a ampliar o alcance dos prestadores. A consolidação continua a ser um tema transversal, à medida que as vantagens de escala ajudam as clínicas a absorver a escassez de talentos e a pressão sobre o reembolso, embora o modelo ainda seja amplamente fragmentado e propício a aquisições.

Principais Conclusões do Relatório

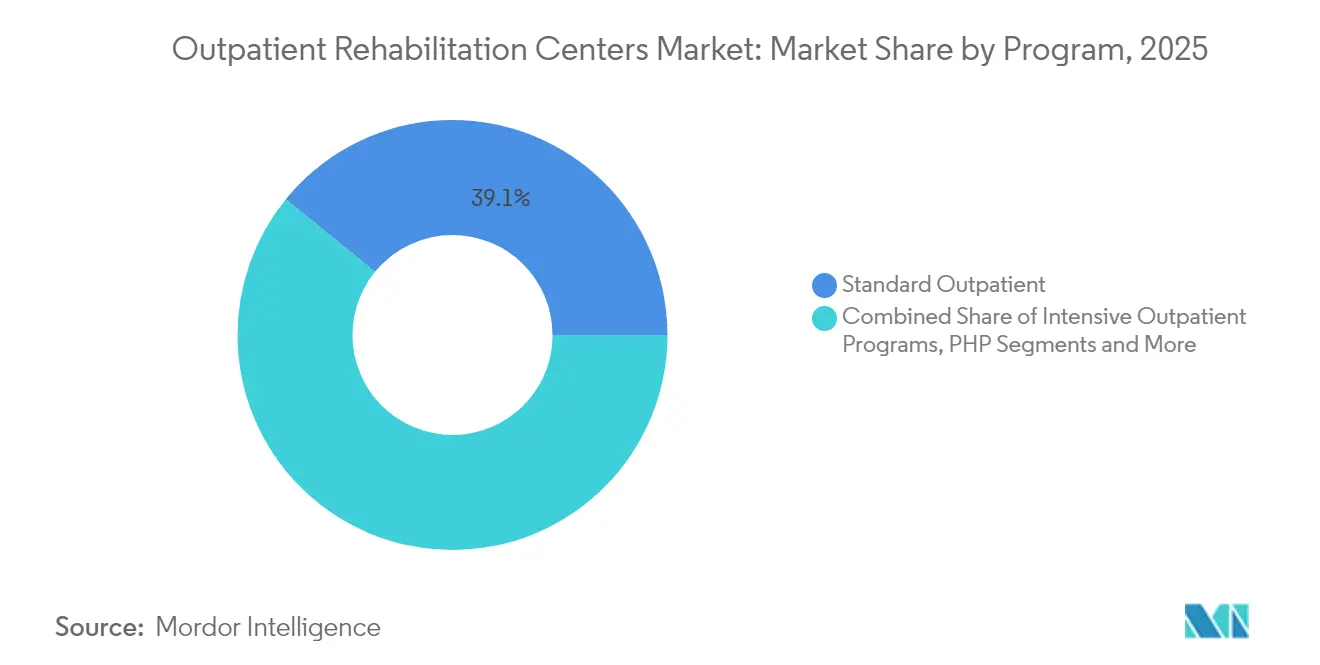

- Por programa, os programas ambulatoriais padrão lideraram com 39,12% da participação de mercado dos centros de reabilitação ambulatorial em 2025; os programas ambulatoriais híbridos de tele-atendimento estão posicionados para a expansão mais rápida, com um CAGR de 10,32% até 2031.

- Por terapia, a fisioterapia detinha 42,31% do tamanho do mercado de centros de reabilitação ambulatorial em 2025, mas a terapia assistida por VR está prevista para acelerar a um CAGR de 11,05% até 2031.

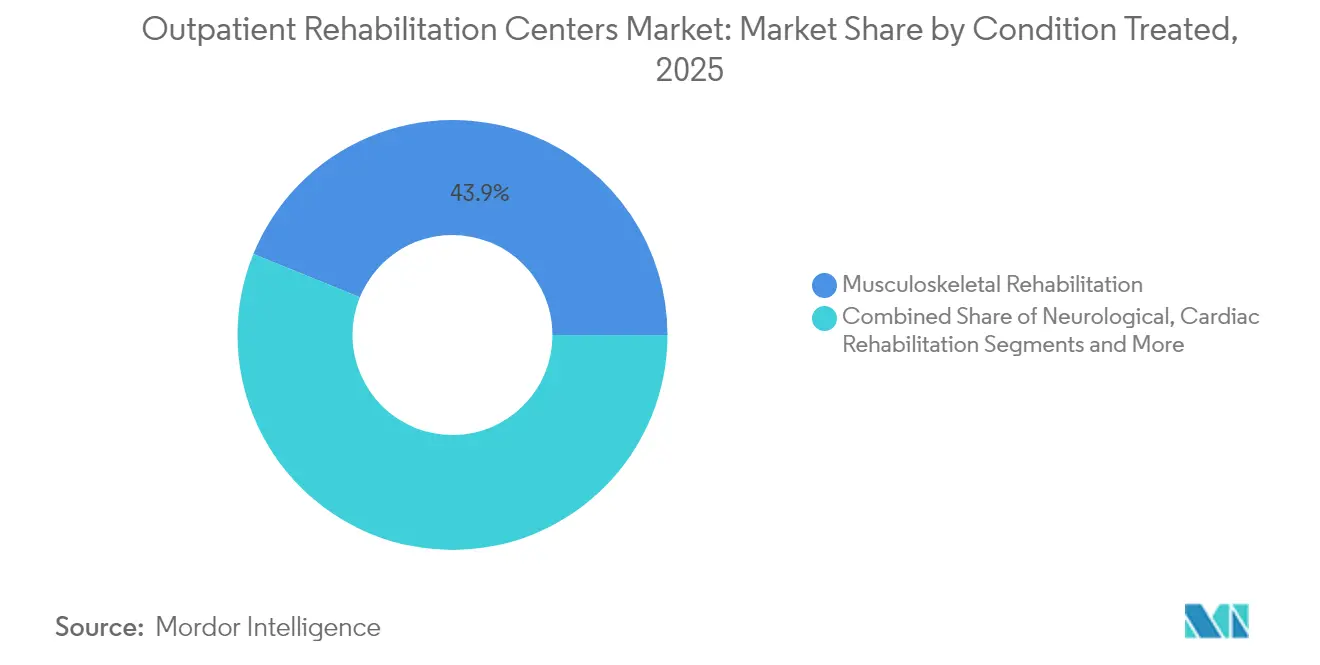

- Por condição, a reabilitação musculoesquelética representou 43,85% do tamanho do mercado de centros de reabilitação ambulatorial em 2025, ao passo que a reabilitação cardíaca registará o crescimento mais rápido, com um CAGR de 10,29%.

- Por utilizador final, os adultos representaram 50,71% do volume de 2025; os pacientes com lesões desportivas constituem o segmento mais dinâmico, em expansão a um CAGR de 9,11% até 2031.

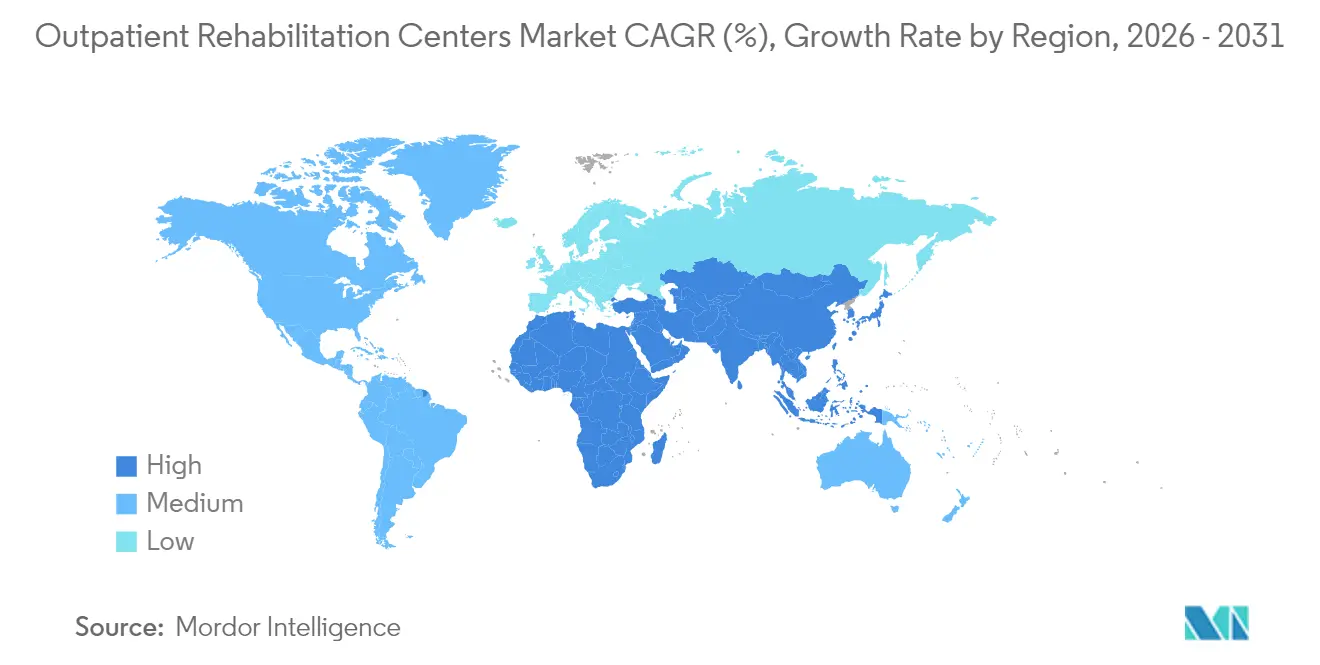

- Por geografia, a América do Norte captou 44,05% das receitas de 2025, enquanto a Ásia-Pacífico está a caminho do CAGR regional mais elevado de 9,62% na janela de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Global de Centros de Reabilitação Ambulatorial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento Rápido da População e Carga de Doenças Crónicas | +1.8% | Global, com maior impacto na América do Norte e na Europa | Longo prazo (≥ 4 anos) |

| Transferência de Custos do Internamento para Contextos Ambulatoriais de Menor Custo | +1.4% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Inclusão dos Códigos do Programa Ambulatorial Intensivo (IOP) no Medicare (2024) | +0.9% | América do Norte, especificamente os Estados Unidos | Curto prazo (≤ 2 anos) |

| Leis de Paridade de Telereabilitação que Impulsionam o Acesso em Zonas Rurais | +0.7% | América do Norte e Austrália, regiões rurais | Médio prazo (2-4 anos) |

| Programas MSK Patrocinados por Empregadores que Impulsionam o Fluxo de Pacientes nas Clínicas | +0.6% | América do Norte e Europa, centros urbanos | Curto prazo (≤ 2 anos) |

| Consolidação ACO / MSO que Acelera os Volumes de Referência | +0.5% | América do Norte, sistemas de saúde integrados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento rápido da população e carga de doenças crónicas

Os adultos com 65 anos ou mais ultrapassarão 20% da população dos EUA até 2030, intensificando a procura de reabilitação da artrite, sequelas cardiovasculares e problemas de mobilidade relacionados com a diabetes. Com 39% dos adultos já a viver com pelo menos uma doença crónica, os pagadores e os prestadores encaram os programas ambulatoriais como o contexto de gestão a longo prazo mais custo-eficaz. As clínicas que combinam terapias físicas, ocupacionais e comportamentais estão especialmente posicionadas para captar volumes sustentados e não cíclicos.

Transferência de custos do internamento para contextos ambulatoriais de menor custo

As consultas ambulatoriais estão projetadas para atingir 5,82 mil milhões por ano até 2030, impulsionadas pela compra baseada em valor do Medicare e pela resistência dos pagadores às elevadas taxas de instalações hospitalares. Os estados que reduzem os requisitos do Certificado de Necessidade impulsionaram um aumento na abertura de instalações ambulatoriais, ampliando a escolha tanto para os cirurgiões como para os pacientes de reabilitação. Uma vez que a reabilitação ambulatorial custa 30-50% menos do que os episódios de internamento comparáveis, os pagadores comerciais encaminham cada vez mais os beneficiários para clínicas comunitárias para recuperação pós-aguda.

Inclusão dos códigos do Programa Ambulatorial Intensivo no Medicare (2024)

Os novos códigos IOP do Medicare permitem que hospitais, Hospitais de Acesso Crítico (CAH) e centros comunitários de saúde mental faturem pelo menos nove horas semanais de cuidados psiquiátricos estruturados, desbloqueando novos fluxos de receitas para os operadores de reabilitação que integram a saúde comportamental.[1]Centros de Serviços Medicare e Medicaid, "MM13222 – Novo Código de Condição 92: Requisitos de Faturação para Serviços do Programa Ambulatorial Intensivo," cms.govOs dados iniciais das reclamações mostram um aumento dos volumes comportamentais ambulatoriais em simultâneo, reforçando o argumento empresarial para linhas de serviço físico-mental integradas.

Leis de paridade de telereabilitação que impulsionam o acesso em zonas rurais

A paridade permanente de telesaúde em muitos estados dos EUA e na Austrália equipara o reembolso das sessões virtuais e presenciais, eliminando a geografia como barreira para os pagadores. As Clínicas de Saúde Rural asseguraram alterações regulatórias que mantêm as flexibilidades até dezembro de 2025, facilitando ainda mais a adoção.[2]NARHC, "As Clínicas de Saúde Rural Asseguram Grandes Vitórias Regulatórias na Regra Final da Tabela de Honorários de Médicos do Medicare," narhc.org Ao combinar a monitorização remota e o acompanhamento por VR com a terapia presencial limitada, os prestadores podem distribuir o escasso pessoal clínico por grupos de pacientes mais alargados.

Análise de Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Terapeutas e Clínicos Licenciados | -1.2% | Global, mais aguda na América do Norte e na Europa | Longo prazo (≥ 4 anos) |

| Pressão Descendente sobre o Reembolso por Parte dos Pagadores Privados | -0.8% | América do Norte e Europa, mercados de seguros privados | Médio prazo (2-4 anos) |

| Aumento dos Custos de Cibersegurança e Conformidade com a HIPAA para a Telereabilitação | -0.4% | Global, mercados dependentes de tecnologia | Curto prazo (≤ 2 anos) |

| Restrições de Zonamento Comunitário para Novos Locais Ambulatoriais | -0.3% | América do Norte, mercados urbanos e suburbanos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de terapeutas e clínicos licenciados

Uma escassez projetada de 12.070 fisioterapeutas a tempo inteiro até 2037 ameaça a capacidade, com a taxa de vagas ambulatoriais atual a atingir 9,5% e a oferta rural em apenas 19% das necessidades.[3]Associação Americana de Fisioterapia, "PTJ: Nova Previsão da Força de Trabalho Projeta Escassez de Fisioterapeutas até 2037," apta.org A inflação salarial e os bónus de retenção comprimem as margens dos estabelecimentos independentes de menor dimensão e podem abrandar a abertura de novos locais.

Pressão descendente sobre o reembolso por parte dos pagadores privados

A Tabela de Honorários de Médicos de 2025 reduz os fatores de conversão do Medicare em 2,93%, sinalizando movimentos semelhantes por parte das seguradoras comerciais. Os protocolos de pré-autorização e as durações de episódios aprovados mais curtas obrigam as clínicas a demonstrar resultados rapidamente ou a absorver consultas não reembolsadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Programa: Os Modelos Híbridos Impulsionam a Inovação

Os programas ambulatoriais padrão geraram a maior participação de 39,12% em 2025, sustentando o mercado de centros de reabilitação ambulatorial através de consultas de rotina pós-cirúrgicas e de cuidados crónicos. Estas clínicas beneficiam de fluxos de volume previsíveis e de vias de referência integradas. Os programas ambulatoriais híbridos de tele-atendimento, embora nascentes, estão a escalar a um CAGR de 10,32%, à medida que os pacientes acolhem a conveniência de alternar avaliações em clínica com sessões guiadas por VR em casa. Os pagadores apoiam estes modelos quando os dados em tempo real comprovam a adesão e os ganhos funcionais, reduzindo as consultas presenciais desnecessárias e os custos de deslocação.

Os formatos híbridos combinam a supervisão tradicional do terapeuta com painéis de progresso baseados em IA. Uma vez que a paridade de reembolso existe em muitas jurisdições, os prestadores podem monetizar as consultas de acompanhamento em formato digital sem diluição de receitas. Os programas ambulatoriais intensivos, recentemente reembolsáveis pelo Medicare, acrescentam uma camada de receitas de saúde comportamental, enquanto os esquemas de hospitalização parcial e de reabilitação diurna abordam casos neurológicos e ortopédicos complexos que requerem contribuição multidisciplinar. O resultado é uma combinação de serviços diversificada que protege os operadores contra choques regulatórios ou de pagadores.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Terapia: A Tecnologia VR Transforma os Paradigmas de Tratamento

A fisioterapia representou 42,31% das receitas de 2025, tornando-se a modalidade âncora sobre a qual a maioria das clínicas constrói pacotes de serviços mais amplos. O seu domínio decorre das necessidades generalizadas de MSK e pós-operatórias. A terapia assistida por VR, em expansão a um CAGR de 11,05%, introduz tarefas imersivas que aperfeiçoam o equilíbrio e o controlo neuromotor, reduzindo os prazos médios de recuperação. A terapia ocupacional e a terapia da fala mantêm uma procura estável para populações de acidente vascular cerebral e pediátricas, ao passo que a terapia cognitivo-comportamental e a entrevista motivacional abrem novas vias de receitas em programas integrados de uso de substâncias e de dor crónica.

Os terapeutas recorrem cada vez mais a exosqueletos e laboratórios de VR gamificados para gerir cargas de trabalho mais elevadas sem sacrificar a qualidade. As plataformas apoiadas por IA personalizam a intensidade das sessões e adaptam os programas de exercícios em tempo real, aumentando a adesão e os resultados. À medida que o reembolso baseado em resultados se torna mais rigoroso, as clínicas que utilizam métricas digitais objetivas ganham preferência junto dos pagadores orientados para o valor.

Por Condição Tratada: A Reabilitação Cardíaca Acelera o Crescimento

A reabilitação musculoesquelética manteve-se como a maior categoria de condições em 2025, com 43,85%, devido à prevalência de lesões no local de trabalho e à doença articular degenerativa. A reabilitação cardíaca, embora menor, supera todas as outras com um CAGR de 10,29%, à medida que as diretrizes integram a reabilitação em pacotes de prevenção secundária após enfarte do miocárdio e cirurgia de bypass coronário. A neurorreabilitação é um segmento de alta complexidade que requer longos períodos de episódio, enquanto os programas pulmonares e de uso de substâncias estão a expandir-se ao abrigo de protocolos de cuidados integrados.

Os dispositivos de monitorização remota de pacientes alimentam agora os dados cardiopulmonares diretamente nos painéis das clínicas, permitindo aos terapeutas titular com segurança os níveis de esforço em contextos domésticos. Os exercícios neurológicos baseados em VR demonstram ganhos superiores nos membros superiores em sobreviventes de acidente vascular cerebral em comparação com os métodos convencionais, desbloqueando o apoio dos pagadores em contratos orientados para resultados.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Utilizador Final: A Medicina Desportiva Impulsiona o Crescimento Premium

Os adultos constituíram 50,71% das consultas de 2025 e continuarão a ser a principal fonte de volume à medida que a prevalência dos cuidados crónicos aumenta. Os pacientes com lesões desportivas, no entanto, apresentam um CAGR de 9,11%, atraídos por laboratórios de marcha de alta tecnologia e pacotes de otimização do desempenho com preços premium. A procura geriátrica cresce de forma constante à medida que os programas de prevenção de quedas e de osteoporose prolongam a independência funcional, enquanto a reabilitação pediátrica requer adaptação ao desenvolvimento e envolvimento familiar.

Os centros de reabilitação desportiva diferenciam-se ao integrar análises de captura de movimento e programas de condicionamento físico, ampliando as receitas por paciente e fomentando referências boca-a-boca nas comunidades desportivas. Os casos de compensação de trabalhadores continuam a fornecer carteiras de trabalho fiáveis, financiadas por seguradoras, focadas em métricas de regresso acelerado ao trabalho.

Análise Geográfica

A América do Norte liderou o mercado de centros de reabilitação ambulatorial com uma participação de receitas de 44,05% em 2025, impulsionada pela ampla cobertura de seguros, pelo reembolso ajustado aos salários e pelas densas redes de clínicas. Os Estados Unidos concentram a maior parte dos gastos, uma vez que o Medicare e as grandes seguradoras comerciais reembolsam diversos tipos de programas, incluindo os novos códigos comportamentais IOP. O Canadá complementa a procura através da cobertura universal e da crescente prevalência de doenças crónicas, enquanto o crescente turismo médico do México e as iniciativas MSK dos empregadores acrescentam volume transfronteiriço.

A Europa mantém um crescimento de um dígito médio graças ao investimento do setor público na reabilitação comunitária e às atualizadas diretivas da UE que favorecem a telereabilitação domiciliária. Países como a Alemanha estão a implementar prescrições de saúde digital reembolsadas ao abrigo do seguro estatutário, alargando a aceitação da terapia por VR. O plano de longo prazo do Serviço Nacional de Saúde (NHS) do Reino Unido investe em centros MSK que coordenam a cirurgia, a fisioterapia e a terapia ocupacional em orçamentos baseados em valor, aumentando o fluxo ambulatorial.

A Ásia-Pacífico é a região de expansão mais rápida, com um CAGR de 9,62%, impulsionada pelo rápido envelhecimento da população na China, na Coreia do Sul e em Singapura, além de parcerias público-privadas que financiam a construção de novas clínicas. Os governos promovem a adoção de IA para compensar a escassez de terapeutas, gerando procura de dispositivos de reabilitação inteligentes. Mercados emergentes como a Índia e a Indonésia assistem a um aumento da incidência de doenças do estilo de vida, incentivando as cadeias domésticas a replicar modelos ambulatoriais ocidentais. A telereabilitação supera as lacunas de prestadores rurais e reduz o capital necessário por paciente atendido, acelerando a cobertura geográfica.

A América do Sul e o Médio Oriente e África apresentam cenários nascentes, mas promissores. O Brasil está a simplificar as aprovações de seguros privados para a reabilitação ambulatorial à medida que as taxas de ocupação hospitalar sobem, ao passo que a agenda de saúde Visão 2030 da Arábia Saudita designa a reabilitação como um serviço prioritário. As restrições de infraestrutura e a escassez de clínicos continuam a limitar a escala imediata, mas as iniciativas de formação bilateral com parceiros dos EUA e europeus estão a começar a reforçar a capacidade.

Panorama Competitivo

O mercado de centros de reabilitação ambulatorial permanece fragmentado, com os dez principais operadores a controlar menos de 20% das receitas globais. Select Medical e Encompass Health expandem-se agrupando centros multidisciplinares perto de hospitais de cuidados agudos para captar altas de pagamento em pacote. ATI Physical Therapy foca-se em parcerias MSK com empregadores, enquanto a FOX Rehabilitation e a Powerback Rehabilitation aceleram através de aquisições — a FOX adquiriu a Ageility em 2024 e a Powerback comprou a Encore GC no mesmo ano.

A tecnologia é agora um diferenciador primário. A aquisição da Limber Health pela Net Health em junho de 2025 adiciona o rastreamento remoto de exercícios à sua suite de EHR, equipando as pequenas clínicas com capacidade de captura de dados de nível empresarial. A parceria da DIH com a Nobis Rehabilitation implanta robótica e treino de marcha baseado em sensores nas transições de internamento para ambulatório, aumentando o fluxo sem um crescimento proporcional de pessoal. Os adotantes pioneiros de plataformas de VR relatam aumentos de dois dígitos nos índices de satisfação dos pacientes e reduções mensuráveis nas visitas médias por episódio, atraindo os pagadores que visam poupanças no custo total.

Os contratos baseados em valor continuam a amadurecer. Os operadores capazes de fornecer painéis de resultados funcionais em tempo real ganham participação face aos independentes que dependem de modelos de pagamento por serviço. No entanto, a intensidade de capital para a implementação de tecnologia e o recrutamento de talentos impulsiona a consolidação contínua; os veículos de capital privado favorecem estratégias de aquisição complementar em vários estados que criam densidade regional e poder negocial junto das seguradoras e dos cirurgiões de referência.

Líderes do Setor de Centros de Reabilitação Ambulatorial

Select Medical Holdings

AIM Health Group Inc.

LHC Group, Inc.

Trilogy Health Services, LLC.

Craig Hospital

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Net Health adquiriu a Limber Health, expandindo o seu conjunto de ferramentas de EHR ambulatorial e cuidados remotos.

- Março de 2025: A USPh adquiriu uma prática de fisioterapia com três clínicas para aprofundar a sua presença regional.

- Janeiro de 2025: A DIH formou uma parceria estratégica com a Nobis Rehabilitation Partners para alargar o acesso à terapia habilitada por robótica.

- Julho de 2024: A Blue Cross Blue Shield do Michigan lançou um programa virtual de músculos e articulações com a Hinge Health, oferecendo aos membros 12 consultas de fisioterapia sem custo por ano.

Âmbito do Relatório Global do Mercado de Centros de Reabilitação Ambulatorial

De acordo com o âmbito do relatório, a reabilitação ambulatorial é uma forma eficaz de terapia para aqueles com condições que não requerem cuidados intensivos. Tem um custo mais baixo e permite um maior grau de liberdade do que a terapia em regime de internamento. A reabilitação ambulatorial é necessária após muitas cirurgias. Como parte da recuperação, o paciente pode começar por receber cuidados num hospital. Dependendo da natureza ou extensão da lesão, o tratamento pode ser prestado por fisioterapeutas. O Mercado de Centros de Reabilitação Ambulatorial é segmentado por Programa (Programas Ambulatoriais Padrão, Programas Ambulatoriais Intensivos e Programas de Hospitalização Parcial), Terapia (Terapia Cognitivo-Comportamental, Gestão de Contingência, Tratamento por Entrevista Motivacional, O Modelo Matrix e Terapia Familiar), Utilizador Final (População Pediátrica, População Adulta e População Geriátrica) e Geografia (América do Norte, Europa, Ásia-Pacífico, Médio Oriente e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões a nível global. O relatório oferece o valor (em milhões de USD) para os segmentos acima referidos.

| Programas Ambulatoriais Padrão |

| Programas Ambulatoriais Intensivos (IOP) |

| Programas de Hospitalização Parcial (PHP) |

| Programas Ambulatoriais Híbridos de Tele-atendimento |

| Reabilitação Diurna Especializada (Neuro, Cardíaca, Ortopédica) |

| Fisioterapia |

| Terapia Ocupacional |

| Terapia da Fala e Linguagem |

| Terapia Cognitivo-Comportamental (TCC) |

| Gestão de Contingência (GC) |

| Entrevista Motivacional (EM) |

| Terapia Assistida por Realidade Virtual |

| Terapia Aquática / Oceânica |

| Reabilitação Musculoesquelética |

| Reabilitação Neurológica |

| Reabilitação Cardíaca |

| Reabilitação Pulmonar |

| Reabilitação de Perturbação por Uso de Substâncias |

| Outros (Queimados, Oncologia, etc.) |

| População Pediátrica |

| População Adulta |

| População Geriátrica |

| Pacientes com Lesões Desportivas |

| Casos de Compensação de Trabalhadores |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Médio Oriente e África | CCG |

| África do Sul | |

| Resto do Médio Oriente e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Programa | Programas Ambulatoriais Padrão | |

| Programas Ambulatoriais Intensivos (IOP) | ||

| Programas de Hospitalização Parcial (PHP) | ||

| Programas Ambulatoriais Híbridos de Tele-atendimento | ||

| Reabilitação Diurna Especializada (Neuro, Cardíaca, Ortopédica) | ||

| Por Terapia | Fisioterapia | |

| Terapia Ocupacional | ||

| Terapia da Fala e Linguagem | ||

| Terapia Cognitivo-Comportamental (TCC) | ||

| Gestão de Contingência (GC) | ||

| Entrevista Motivacional (EM) | ||

| Terapia Assistida por Realidade Virtual | ||

| Terapia Aquática / Oceânica | ||

| Por Condição Tratada | Reabilitação Musculoesquelética | |

| Reabilitação Neurológica | ||

| Reabilitação Cardíaca | ||

| Reabilitação Pulmonar | ||

| Reabilitação de Perturbação por Uso de Substâncias | ||

| Outros (Queimados, Oncologia, etc.) | ||

| Por Utilizador Final | População Pediátrica | |

| População Adulta | ||

| População Geriátrica | ||

| Pacientes com Lesões Desportivas | ||

| Casos de Compensação de Trabalhadores | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | CCG | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de centros de reabilitação ambulatorial?

O mercado de centros de reabilitação ambulatorial situa-se em USD 110,59 bilhões em 2026.

A que ritmo se espera que o mercado cresça?

Prevê-se que o mercado se expanda a um CAGR de 7,23%, atingindo USD 156,74 bilhões até 2031.

Qual é o segmento de programa com crescimento mais rápido?

Os programas ambulatoriais híbridos de tele-atendimento estão a registar o crescimento mais elevado, com um CAGR projetado de 10,32% até 2031.

Por que razão a terapia assistida por VR está a ganhar relevância?

A terapia assistida por VR proporciona sessões imersivas e ricas em dados que melhoram os resultados funcionais e o envolvimento dos pacientes, impulsionando um CAGR de 11,05%.

Qual é a região que oferece a maior oportunidade de crescimento?

Espera-se que a Ásia-Pacífico cresça mais rapidamente, com um CAGR de 9,62%, graças à modernização dos cuidados de saúde e às iniciativas de apoio à IA.

Página atualizada pela última vez em: