Tamanho e Participação do Mercado de Montagem Eletrônica por Contrato

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 541.20 Bilhões de dólares |

| Tamanho do Mercado (2030) | 755.20 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.10% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

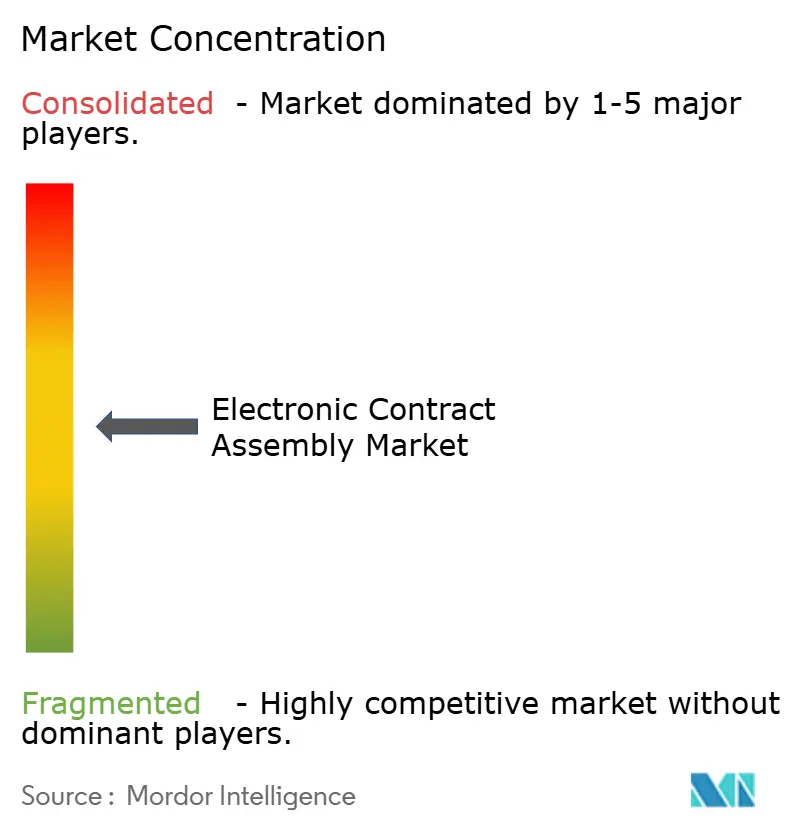

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Montagem Eletrônica por Contrato pela Mordor Intelligence

O tamanho do mercado de montagem eletrônica por contrato está em USD 541,2 bilhões em 2025 e está projetado para atingir USD 755,2 bilhões até 2030, registrando um CAGR de 6,1%. Esse impulso decorre da migração dos fabricantes de equipamentos originais de uma abordagem de fornecimento baseada em arbitragem de custos para parcerias de valor agregado que abrangem a população em nível de placa, integração de montagem completa, design conjunto e prototipagem rápida. Os incentivos de relocalização nos Estados Unidos e na União Europeia redirecionam capital para fábricas domésticas, enquanto os chips de inferência de IA de borda e os sensores vestíveis ultrapequenos exigem tolerâncias mais rígidas que apenas as linhas de montagem de superfície mais avançadas conseguem alcançar. A visibilidade digitalizada da cadeia de suprimentos, os crescentes requisitos de miniaturização e os centros de introdução rápida de novos produtos (NPI) aceleram ainda mais as decisões de terceirização. Enquanto isso, a volatilidade dos prazos de entrega, a inflação salarial nos centros tradicionais e as rígidas normas ambientais pressionam as margens, impulsionando investimentos em automação e expertise em conformidade.

Principais Conclusões do Relatório

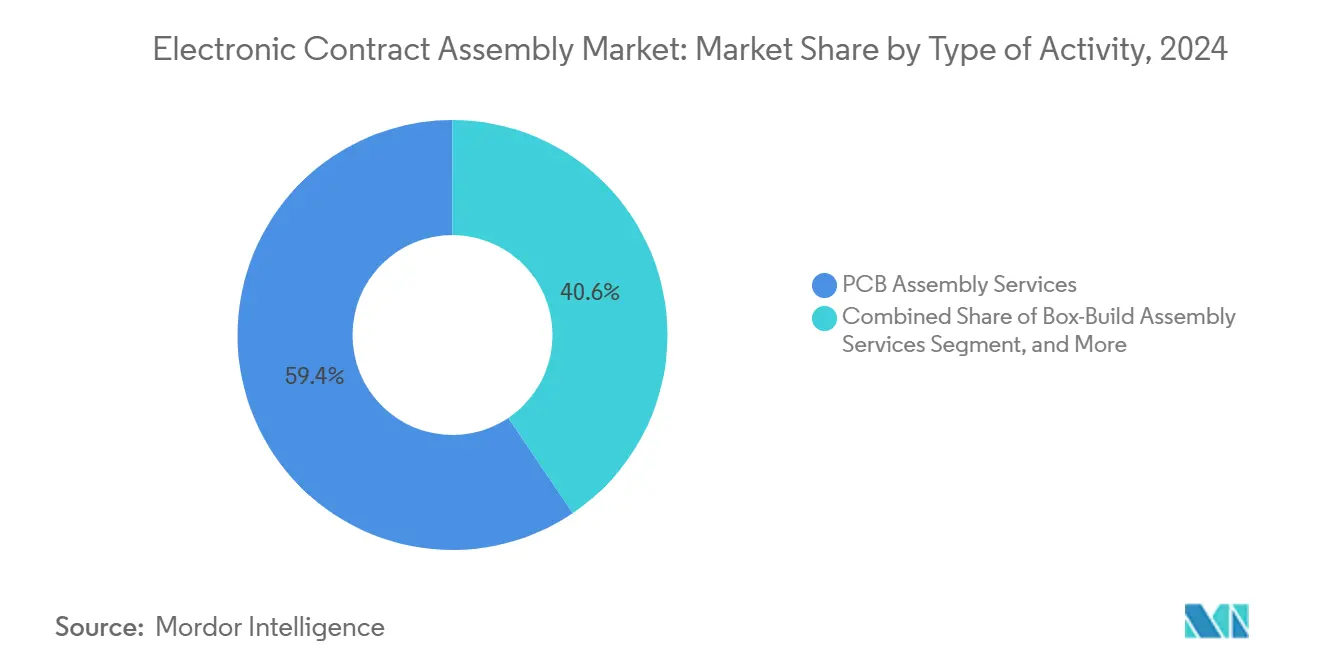

- Por tipo de atividade, a montagem de placas de circuito impresso deteve 59,44% da participação do mercado de montagem eletrônica por contrato em 2024, enquanto os serviços de montagem completa estão se expandindo a um CAGR de 7,22% até 2030.

- Por aplicação, a eletrônica industrial liderou com 32,78% de participação na receita em 2024; a área de saúde avança a um CAGR de 8,42% até 2030.

- Por modelo de serviço, a fabricação turnkey capturou 50,67% do tamanho do mercado de montagem eletrônica por contrato em 2024, enquanto a fabricação por design conjunto está prevista para crescer a 7,56% entre 2025-2030.

- Por tecnologia de fabricação, a tecnologia de montagem em superfície representou uma participação de 75,55% em 2024, enquanto as linhas de tecnologia mista estão definidas para crescer a um CAGR de 8,54% até 2030.

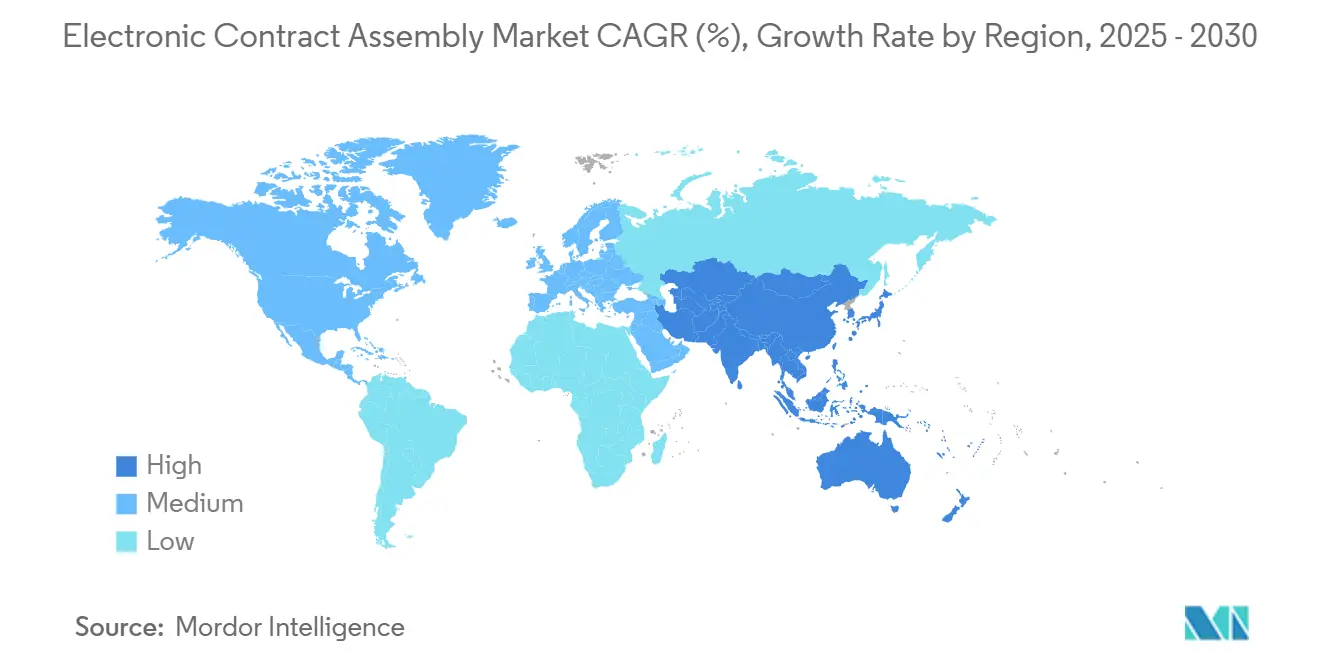

- Por geografia, a Ásia-Pacífico comandou 47,89% da receita global em 2024, e o Oriente Médio está posicionado para um CAGR de 9,22% até 2030.

Tendências e Perspectivas do Mercado Global de Montagem Eletrônica por Contrato

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Digitalização das cadeias de suprimentos de fabricação | +1.2% | Global, adoção antecipada na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Proliferação de hardware de IA de borda na automação industrial | +1.1% | Global, fabricação na Ásia-Pacífico e implantação na América do Norte | Longo prazo (≥ 4 anos) |

| Aumento da terceirização por fabricantes de equipamentos originais de alto mix e baixo volume | +1.0% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Iniciativas de relocalização se acelerando na América do Norte | +1.0% | América do Norte, com repercussão no México e na União Europeia | Médio prazo (2-4 anos) |

| Demandas de miniaturização em dispositivos vestíveis e de IoT | +0.9% | Global, liderado pelos centros da Ásia-Pacífico e centros de design da América do Norte | Médio prazo (2-4 anos) |

| Demanda crescente por prototipagem rápida e serviços de NPI | +0.8% | América do Norte, Europa, clusters emergentes da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Digitalização das Cadeias de Suprimentos de Fabricação

As plataformas de rastreabilidade em nuvem agora sincronizam o planejamento de recursos empresariais, a execução de fabricação e os portais de fornecedores, concedendo visibilidade em tempo real em operações de múltiplos sites. Projetos-piloto de blockchain em aeroespacial e defesa protegem contra componentes falsificados, enquanto os padrões da Internet Industrial das Coisas publicados em 2024 reduzem os custos de integração para provedores de médio porte. Os gêmeos digitais simulam ajustes de processo antes da implementação física, reduzindo os ciclos de NPI em 20-30% e diminuindo o desperdício. Coletivamente, essas ferramentas aprimoram o desempenho de entrega e liberam capital de giro anteriormente bloqueado em taxas de urgência, reforçando a mudança do mercado de montagem eletrônica por contrato em direção a operações orientadas por dados.

Proliferação de Hardware de IA de Borda na Automação Industrial

A demanda por análises de borda em fábricas impulsiona pedidos de módulos de inferência que combinam processadores de matriz de grade de esferas com conectores de furo passante para alimentação. O IEEE 1149.10, emitido em 2024, permite testes automatizados de varredura de limite nessas placas de sinal misto, reduzindo o tempo de depuração.[1]Instituto de Engenheiros Eletricistas e Eletrônicos, "Norma IEEE 1149.10 para Teste de Varredura de Limite de Placas de Sinal Misto," ieee.org Os montadores por contrato com linhas híbridas de montagem em superfície e soldagem seletiva obtêm preços premium para tais montagens. À medida que os algoritmos de manutenção preditiva se expandem pelos sites de fabricação e energia, os fabricantes de equipamentos originais recorrem a parceiros que podem co-projetar soluções térmicas, garantindo crescimento sustentado para o mercado de montagem eletrônica por contrato.

Aumento da Terceirização por Fabricantes de Equipamentos Originais de Alto Mix e Baixo Volume

Marcas de automação industrial e diagnósticos médicos desinvestem em linhas internas para concentrar recursos em P&D. Células modulares e dispositivos de troca rápida agora tornam economicamente viáveis lotes de 50 unidades, uma capacidade inatingível apenas uma década atrás. Uma pesquisa do Instituto de Gestão de Suprimentos de 2024 constatou que 62% dos fabricantes de equipamentos originais de eletrônicos da América do Norte planejam aumentar os níveis de terceirização nos próximos três anos.[2]Instituto de Gestão de Suprimentos, "Pesquisa de Tendências de Terceirização de Fabricação de Eletrônicos," ismworld.org Essa mudança amplia o mercado de montagem eletrônica por contrato à medida que fornecedores especializados em alterações de engenharia semanais obtêm margens mais elevadas.

Iniciativas de Relocalização se Acelerando na América do Norte

A Lei CHIPS e Ciência libera USD 52 bilhões em subsídios que aproximam o encapsulamento de back-end de semicondutores e a montagem final de placas das fábricas nos EUA. A exposição tarifária e o risco logístico diminuem, enquanto os clientes valorizam a redução dos prazos de entrega e a simplificação da conformidade com os controles de exportação. Os montadores por contrato de primeiro nível estão adicionando capacidade no Arizona, Texas e Guadalajara para capturar programas redirecionados, elevando a demanda regional dentro do mercado de montagem eletrônica por contrato.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos prazos de entrega de componentes eletrônicos | -0.7% | Global, aguda na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Aumento dos custos de mão de obra nos centros tradicionais de serviços de fabricação eletrônica | -0.5% | Núcleo da Ásia-Pacífico (China, Malásia, Tailândia), com repercussão no México | Médio prazo (2-4 anos) |

| Vulnerabilidades de cibersegurança na cadeia de suprimentos | -0.3% | Global, elevada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Regulamentações ambientais mais rígidas sobre solda e resíduos eletrônicos | -0.4% | Europa, América do Norte, mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Prazos de Entrega de Componentes Eletrônicos

A alocação de circuitos integrados de gerenciamento de energia, microcontroladores de grau automotivo e capacitores cerâmicos multicamadas estende as janelas de entrega para 16-24 semanas. Os montadores mantêm 12-16 semanas de estoque de segurança, imobilizando capital e aumentando o risco de obsolescência. Os distribuidores impõem termos não canceláveis, transferindo a exposição ao estoque para provedores com balanços patrimoniais mais enxutos. Paralisações de linha, citadas por 38% dos fabricantes em 2024, atrasam a receita e acionam cláusulas de penalidade, pesando sobre o mercado de montagem eletrônica por contrato.

Aumento dos Custos de Mão de Obra nos Centros Tradicionais de Serviços de Fabricação Eletrônica

Os salários nas províncias costeiras da China subiram 8-10% ao ano de 2020 a 2024, e o salário mínimo da Malásia atingiu MYR 1.500 (USD 340) em 2024. México e Tailândia relatam aumentos semelhantes, comprimindo as margens em tarefas intensivas em mão de obra. Os montadores investem USD 500.000-2 milhões por linha em automação para compensar a pressão sobre a folha de pagamento, mas o financiamento de tais atualizações desafia as empresas de médio porte. À medida que os salários do Sudeste Asiático se aproximam dos níveis da Europa Oriental até 2028, a vantagem competitiva migra do baixo custo de mão de obra para o valor de engenharia, remodelando o mercado de montagem eletrônica por contrato.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Atividade: Os Serviços de Montagem Completa Ganham Participação

A montagem completa está prevista para crescer a 7,22% de 2025 a 2030, superando o CAGR geral do mercado de montagem eletrônica por contrato. A montagem de PCB reteve 59,44% da receita em 2024, sublinhando seu papel como base da produção terceirizada. No entanto, o tamanho do mercado de montagem eletrônica por contrato para montagens de sistemas integrados está se expandindo à medida que as marcas transferem a integração de gabinetes, o carregamento de firmware e os testes finais para parceiros externos. A proposta de valor reside em preços 15-25% mais elevados e responsabilidade de ponta a ponta.

Os provedores continuam a anunciar capacidade para montagem de nível superior. A Flex inaugurou um centro de 200.000 pés quadrados em Guadalajara, enquanto a Jabil expandiu a integração de saúde na Flórida. A Sanmina divulgou um crescimento de 18% ano a ano na receita de montagem completa em 2024. Os investimentos em triagem de estresse ambiental, salas limpas e testes funcionais automatizados validam a migração do mercado de montagem eletrônica por contrato em direção a serviços integrados.

Por Aplicação: A Área de Saúde Lidera o Crescimento

A eletrônica para saúde está projetada para avançar a 8,42% entre 2025 e 2030. O segmento se beneficia do envelhecimento da população e de dispositivos de monitoramento de doenças crônicas que exigem produção certificada pela ISO 13485. A eletrônica industrial deteve a maior participação do mercado de montagem eletrônica por contrato, com 32,78% em 2024, impulsionada por hardware de automação de fábricas.

As diretrizes de cibersegurança da FDA emitidas em 2024 impulsionam a demanda por firmware seguro e rastreabilidade em dispositivos médicos. Os monitores contínuos de glicose e os sensores cardíacos vestíveis exigem vedação hermética e materiais biocompatíveis, capacidades concentradas entre montadores especializados. Essas dinâmicas expandem o tamanho do mercado de montagem eletrônica por contrato para saúde, ao mesmo tempo em que equilibram a exposição cíclica de outros segmentos verticais.

Por Modelo de Serviço: A Fabricação por Design Conjunto Ganha Impulso

A fabricação por design conjunto (JDM) está prevista para crescer a 7,56% até 2030, à medida que os fabricantes de equipamentos originais buscam parceiros de codesenvolvimento. Os programas turnkey ainda representaram 50,67% do mercado de montagem eletrônica por contrato em 2024, favorecidos por marcas que desejam responsabilidade de ponto único para fornecimento e logística.

A Plexus relata que os contratos de JDM geram margens brutas 40% mais elevadas devido à propriedade intelectual compartilhada e aos ciclos de vida mais longos dos programas. Os fornecedores automotivos de primeiro nível adotam o JDM para módulos de gerenciamento de bateria e de sistemas avançados de assistência ao condutor (ADAS) para acelerar a inovação. Esses acordos plurianuais garantem fluxos de receita recorrentes dentro do mercado de montagem eletrônica por contrato.

Por Tecnologia de Fabricação: A Tecnologia Mista se Acelera

As linhas de tecnologia mista estão projetadas para registrar um CAGR de 8,54% até 2030, superando o crescimento da montagem em superfície pura. As montagens em superfície capturaram 75,55% da receita em 2024, refletindo dispositivos de consumo de alta densidade. No entanto, os gateways de IA de borda e os controladores de domínio automotivo combinam circuitos integrados de aplicação específica de passo fino com conectores de furo passante, impulsionando a demanda por processos híbridos.

O tamanho do mercado de montagem eletrônica por contrato para tecnologia mista está crescendo à medida que os provedores instalam sistemas de soldagem seletiva a laser e inspeção de processo duplo. O IEEE 1149.10 simplifica a cobertura de testes para tais placas, reduzindo o custo e o tempo de depuração. Os montadores que oferecem capacidade híbrida integrada se diferenciam dos provedores de commodities.

Análise Geográfica

A Ásia-Pacífico permaneceu como âncora, detendo 47,89% da receita de 2024, sustentada pela escala da China e pela vantagem de custo do Vietnã. No entanto, a escalada salarial e o risco geopolítico levam os fabricantes de equipamentos originais a diversificar as fontes de fornecimento. O esquema de Incentivo Vinculado à Produção da Índia incentiva a montagem de smartphones e dispositivos vestíveis, enquanto a Indonésia e as Filipinas atraem programas de baixa complexidade com custos de mão de obra 30-40% mais baixos. Esses ajustes diversificam o mercado de montagem eletrônica por contrato e protegem a continuidade da cadeia de suprimentos.

A participação da América do Norte cresce à medida que a Lei CHIPS e Ciência subsidia o encapsulamento de back-end doméstico de semicondutores e a integração de placas. Os provedores de primeiro nível adicionam sites no Arizona, Texas e México, reduzindo os tempos de trânsito transpacífico e as tarifas. Os clientes valorizam ciclos de feedback de design mais curtos e conformidade mais fácil com os controles de exportação, fortalecendo o tamanho do mercado regional de montagem eletrônica por contrato. A demanda europeia permanece estável, impulsionada pela eletrônica automotiva na Alemanha e pela montagem médica na Irlanda, embora os altos preços de energia moderem a expansão das margens.

O Oriente Médio é a região de crescimento mais rápido, com 9,22% entre 2025 e 2030. Os Emirados Árabes Unidos lançaram um fundo de eletrônicos de USD 10 bilhões, e a Flex inaugurou um site de 150.000 pés quadrados em Dubai em 2025. A Visão 2030 da Arábia Saudita tem como alvo o conteúdo local em aquisições de defesa e telecomunicações, criando demanda cativa para montagem doméstica. A África aparece no horizonte: Quênia e África do Sul aproveitam custos de mão de obra 50% abaixo do Sudeste Asiático para atrair programas de eletrônicos de consumo e inversores solares, sinalizando futuras adições ao mercado de montagem eletrônica por contrato.

Cenário Competitivo

Os 10 principais provedores respondem por aproximadamente 35% da receita global, indicando fragmentação moderada. Foxconn, Flex e Jabil aproveitam economias de escala, logística global e serviços de pós-venda para conquistar programas de alto volume, enquanto especialistas de médio porte como Plexus e Benchmark se concentram em montagens de baixo volume e alta intensidade de engenharia. Os concorrentes regionais no Vietnã e na Índia oferecem economias de custo de 20-30%, mas precisam melhorar a qualidade e a maturidade da cadeia de suprimentos para capturar mais participação do mercado de montagem eletrônica por contrato.

O investimento em tecnologia diferencia os vencedores. O algoritmo de aprendizado de máquina da Celestica prevê falhas nas juntas de solda, reduzindo o desperdício em 12% durante as execuções piloto.[3]"Pedido de Patente US20240123456: Aprendizado de Máquina para Previsão de Qualidade de Juntas de Solda," uspto.gov A inspeção óptica automatizada e por raios X aumenta os rendimentos na primeira passagem, e os gêmeos digitais simulam a variabilidade do processo antes da ferramentaria. As alianças estratégicas com distribuidores de componentes garantem peças com alocação restrita, uma vantagem crucial ao lançar aceleradores de IA. À medida que a arbitragem de mão de obra diminui, a colaboração em design, o gerenciamento de riscos da cadeia de suprimentos e a conformidade regulatória impulsionam a expansão das margens, reforçando a evolução do setor de montagem eletrônica por contrato.

Líderes do Setor de Montagem Eletrônica por Contrato

ATL Technology

Compulink Cable Assemblies Inc.

Connect Group NV

Leoni Special Cables Ltd

Amphenol Interconnect Products Corp. (AIPC)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Foxconn anunciou uma expansão de USD 1,5 bilhão em Tamil Nadu, Índia, adicionando 2 milhões de pés quadrados para a produção de eletrônicos para smartphones e automotivos.

- Janeiro de 2025: A Flex concluiu a aquisição de USD 350 milhões da Anord Mardix, ampliando as capacidades em infraestrutura de energia para data centers de hiperescala.

- Novembro de 2024: A Jabil inaugurou uma instalação de 120.000 pés quadrados com certificação ISO 13485 em Penang para bombas de insulina e componentes de robótica cirúrgica.

- Novembro de 2024: A Sanmina garantiu um contrato de cinco anos no valor de USD 800 milhões para montar módulos de radar de próxima geração para um contratante principal de defesa dos EUA.

Escopo do Relatório Global do Mercado de Montagem Eletrônica por Contrato

Os serviços de fabricação eletrônica por contrato (ECM) referem-se principalmente a vários serviços que incluem design de engenharia, fabricação de PCB, fabricação de subconjuntos, testes funcionais, vários serviços de montagem, distribuição e atendimento de pedidos em nome dos fabricantes de equipamentos originais (OEMs). Esses provedores de serviços eletrônicos por contrato são utilizados principalmente como suplemento ou substituto das operações de fabricação de propriedade da empresa.

O Relatório do Mercado de Montagem Eletrônica por Contrato é Segmentado por Tipo de Atividade (Montagem de PCB, Montagem de Cabos/Chicotes, Montagem de Membrana/Teclado de Contato, Montagem Completa, Montagem de Sistema em Módulo), Aplicação (Saúde, Automotivo, Industrial, TI e Telecomunicações, Outras Aplicações), Modelo de Serviço (Turnkey, Consignação, Design Conjunto, Design e Construção), Tecnologia de Fabricação (SMT, Furo Passante, Mista) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Serviços de Montagem de PCB |

| Serviços de Montagem de Cabos/Chicotes |

| Serviços de Montagem de Membrana/Teclado de Contato |

| Serviços de Montagem Completa |

| Serviços de Montagem de Sistema em Módulo |

| Saúde |

| Automotivo |

| Industrial |

| TI e Telecomunicações |

| Outras Aplicações |

| Fabricação Turnkey |

| Fabricação por Consignação |

| Fabricação por Design Conjunto |

| Design e Construção |

| Montagem por Tecnologia de Montagem em Superfície |

| Montagem por Tecnologia de Furo Passante |

| Montagem por Tecnologia Mista |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Quênia | ||

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Atividade | Serviços de Montagem de PCB | ||

| Serviços de Montagem de Cabos/Chicotes | |||

| Serviços de Montagem de Membrana/Teclado de Contato | |||

| Serviços de Montagem Completa | |||

| Serviços de Montagem de Sistema em Módulo | |||

| Por Aplicação | Saúde | ||

| Automotivo | |||

| Industrial | |||

| TI e Telecomunicações | |||

| Outras Aplicações | |||

| Por Modelo de Serviço | Fabricação Turnkey | ||

| Fabricação por Consignação | |||

| Fabricação por Design Conjunto | |||

| Design e Construção | |||

| Por Tecnologia de Fabricação | Montagem por Tecnologia de Montagem em Superfície | ||

| Montagem por Tecnologia de Furo Passante | |||

| Montagem por Tecnologia Mista | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Quênia | |||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de montagem eletrônica por contrato em 2025?

Está avaliado em USD 541,2 bilhões e está definido para atingir USD 755,2 bilhões até 2030.

O que está impulsionando o crescimento mais rápido nas montagens para saúde?

Os ventos favoráveis regulatórios e a demanda por diagnósticos portáteis, monitores contínuos de glicose e firmware seguro elevam a área de saúde a um CAGR de 8,42%.

Por que as linhas de tecnologia mista estão ganhando força?

Os gateways de IA de borda e os controladores de domínio automotivo combinam circuitos integrados de aplicação específica de passo fino com conectores de furo passante, impulsionando a montagem por tecnologia mista a um CAGR de 8,54%.

Qual região está se expandindo mais rapidamente até 2030?

O Oriente Médio está previsto para registrar um CAGR de 9,22%, à medida que os Emirados Árabes Unidos e a Arábia Saudita investem em capacidade eletrônica soberana.

Como os incentivos de relocalização afetam a América do Norte?

Os subsídios da Lei CHIPS e Ciência relocalizam o encapsulamento de semicondutores e a montagem de placas domesticamente, aumentando a participação de mercado regional.

Quais desafios os montadores por contrato enfrentam com o fornecimento de componentes?

Os circuitos integrados de gerenciamento de energia e os microcontroladores de grau automotivo ainda apresentam prazos de entrega de 16-24 semanas, forçando estoques de segurança mais elevados e corroendo as margens.

Página atualizada pela última vez em: