Tamanho e Participação do Mercado de Ingredientes de Proteína de Soro de Leite da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

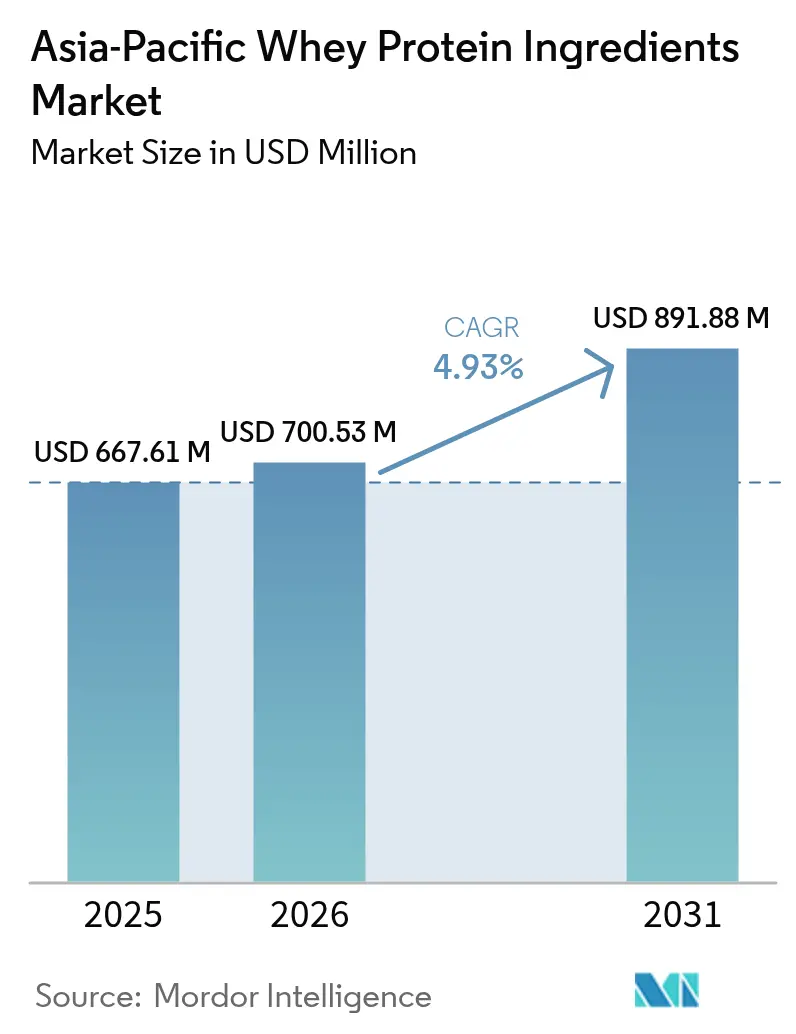

| Tamanho do mercado no ano base (2025) | 667.61 Milhões de dólares |

| Tamanho do Mercado (2026) | 700.53 Milhões de dólares |

| Tamanho do Mercado (2031) | 891.88 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.93% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ingredientes de Proteína de Soro de Leite da Ásia Pacífico por Mordor Intelligence

O tamanho do mercado de ingredientes de proteína de soro de leite da Ásia Pacífico em 2026 é estimado em USD 700,53 milhões, crescendo a partir do valor de 2025 de USD 667,61 milhões, com projeções para 2031 indicando USD 891,88 milhões, crescendo a um CAGR de 4,93% no período de 2026-2031. A evolução das culturas de fitness, a ampliação da renda disponível e as atualizações regulatórias favoráveis estão direcionando a demanda por proteína de alta pureza em nutrição esportiva, fórmula infantil e alimentos funcionais. Os isolados continuam sendo a forma preferida para usos clínicos e atléticos, porém as variantes de soro de leite hidrolisadas e texturizadas estão ganhando tração à medida que as marcas enfrentam a intolerância à lactose e a alergenicidade. O posicionamento premium do soro de leite orgânico está elevando o crescimento de valor apesar de sua pequena base, enquanto a diferenciação de produtos orientada por tecnologia — proteínas termoestáveis, frações de peptídeos bioativos e perfis de solubilidade personalizados — cria espaço tanto para processadores cooperativos quanto para fornecedores especializados. A intensidade competitiva persiste à medida que proteínas de origem vegetal e proteínas produzidas por fermentação de precisão disputam participação de mercado, embora o alto teor de leucina do soro de leite e seu valor biológico validado sustentem sua vantagem na recuperação muscular rápida e na nutrição médica

Principais Destaques do Relatório

- Por forma, os isolados dominaram com 55,10% da participação do mercado de ingredientes de proteína de soro de leite da Ásia Pacífico em 2025, enquanto as variantes hidrolisadas e texturizadas estão previstas para entregar um CAGR de 6,05% até 2031.

- Por natureza, o soro de leite convencional deteve 94,05% do tamanho do mercado de ingredientes de proteína de soro de leite da Ásia Pacífico em 2025, mas as ofertas orgânicas estão projetadas para se expandir a um CAGR de 6,02% durante 2026-2031.

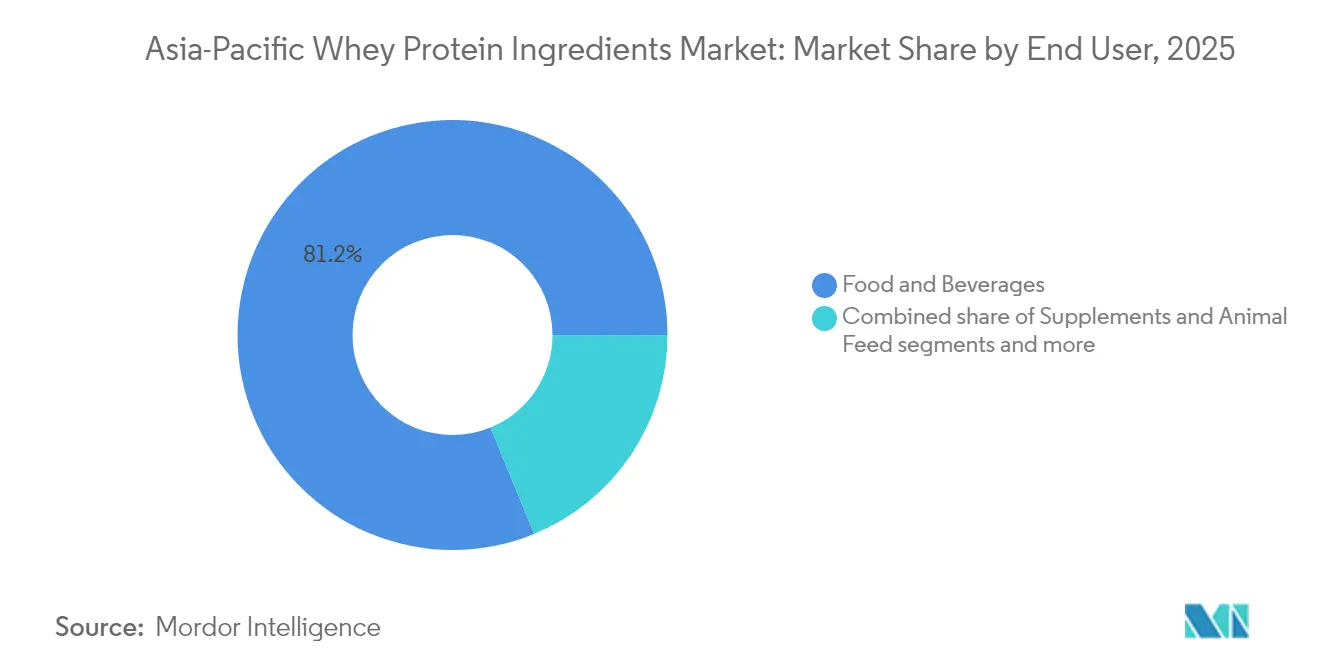

- Por usuário final, alimentos e bebidas representaram 81,20% da participação de receita em 2025, enquanto cuidados pessoais e cosméticos lideram o crescimento com uma previsão de CAGR de 5,78% até 2031.

- Por geografia, a China comandou 39,00% da participação em 2025, e a Índia está posicionada para o crescimento mais rápido a um CAGR de 5,62% ao longo do período de perspectiva.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Ingredientes de Proteína de Soro de Leite da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente do setor de nutrição esportiva | +1.2% | China, Índia, Coreia do Sul, Japão, Austrália | Médio prazo (2-4 anos) |

| Crescente conscientização sobre saúde e os benefícios da proteína de soro de leite | +0.9% | Regional, com forte adoção na Índia, China, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Crescimento da cultura fitness e aumento das adesões a academias de ginástica | +0.8% | Índia, China, Indonésia, Filipinas, Vietnã | Médio prazo (2-4 anos) |

| Demanda crescente por suplementos alimentares e produtos enriquecidos com proteína | +0.7% | Japão, Coreia do Sul, Austrália, China | Curto prazo (≤ 2 anos) |

| Desenvolvimento de produtos de proteína de soro de leite naturais, orgânicos e com rótulo limpo | +0.6% | Japão, Austrália, Coreia do Sul, China urbana | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos no processamento e extração de proteína de soro de leite | +0.5% | Regional, liderado por Austrália, Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente do setor de nutrição esportiva

Na região da Ásia Pacífico, um aumento na conscientização sobre fitness, nas adesões a academias de ginástica e no interesse pelo desempenho atlético impulsionou uma demanda crescente por ingredientes de proteína de soro de leite, particularmente do setor de nutrição esportiva. A nutrição esportiva se destaca como a principal aplicação da proteína de soro de leite na Ásia Pacífico. Os consumidores estão cada vez mais inclinados a suplementos ricos em proteína, incluindo pós de soro de leite, barras e bebidas prontas para consumo, para apoiar o crescimento muscular, a recuperação e o bem-estar geral. Essa tendência crescente é impulsionada pela expansão das redes de clubes de fitness urbanos, pela influência do marketing por meio de influenciadores de fitness e plataformas de mídia social, e por uma classe média em crescimento com maiores rendas disponíveis. Notavelmente, em mercados importantes como China, Índia e Austrália, tanto atletas amadores quanto profissionais estão adotando cada vez mais a proteína de soro de leite como seu ingrediente preferido para soluções nutricionais eficazes. Além disso, a crescente prevalência de estilos de vida conscientes da saúde e a disponibilidade crescente de produtos inovadores de proteína de soro de leite adaptados às diversas necessidades dos consumidores contribuem ainda mais para o crescimento do mercado.

Crescente conscientização sobre saúde e os benefícios da proteína de soro de leite

A crescente conscientização sobre saúde e o aumento do conhecimento sobre os benefícios nutricionais da proteína de soro de leite são impulsionadores fundamentais do mercado de ingredientes de proteína de soro de leite da Ásia Pacífico. Os consumidores em toda a região estão priorizando cada vez mais o fitness, os cuidados preventivos com a saúde e as dietas equilibradas, levando a uma maior demanda por fontes de proteína de alta qualidade. De acordo com a pesquisa de consumidores de 2024 da Glanbia, 42% dos consumidores em todo o mundo agora priorizam a proteína como o principal ingrediente, uma tendência especialmente forte entre os millennials e a Geração Z na Ásia [1]Fonte: Glanbia Nutritionals, "Novas Oportunidades de Produtos para Bebidas Proteicas na Ásia", glanbianutritionals.com, que veem o teor de proteína como um indicador direto da saúde geral de um produto. Essa percepção elevada do valor da proteína, combinada com o perfil superior de aminoácidos da proteína de soro de leite, sua absorção rápida e seu papel comprovado no crescimento muscular, no controle de peso e no bem-estar geral, está impulsionando sua adoção entre diversos grupos de consumidores. A influência da cultura fitness nas mídias sociais, o aumento da renda disponível e a crescente aceitação dos hábitos alimentares ocidentais amplificam ainda mais essa mudança, apoiando a expansão sustentada do mercado na região.

Crescimento da cultura fitness e aumento das adesões a academias de ginástica

O crescimento da cultura fitness e o aumento constante das adesões a academias de ginástica em toda a região da Ásia Pacífico são impulsionadores significativos do mercado de ingredientes de proteína de soro de leite. À medida que mais consumidores adotam estilos de vida ativos e participam de rotinas de exercícios estruturadas, a demanda por suplementos nutricionais eficazes e convenientes — especialmente proteínas de alta qualidade — continua a acelerar. Essa tendência se reflete em mercados como a Austrália, onde o número de centros de saúde e fitness aumentou de 5.869 em 2020 para 7.313 em 2024, de acordo com o Departamento Australiano de Estatística, destacando a expansão da infraestrutura de fitness na região [2]Fonte: Departamento Australiano de Estatística, "Número de centros de saúde e fitness e academias de ginástica em operação na Austrália", abs.gov.au. A urbanização, o aumento da renda disponível e as tendências de fitness impulsionadas pelas mídias sociais incentivaram os indivíduos a priorizar o treinamento de força, o controle de peso e a recuperação muscular, impulsionando ainda mais a adoção da proteína de soro de leite. Além disso, a proliferação de redes de fitness, estúdios boutique e crescentes comunidades de treino em casa continua a ampliar a base de consumidores, sustentando a demanda por produtos enriquecidos com proteína de soro de leite.

Demanda crescente por suplementos alimentares e produtos enriquecidos com proteína

A demanda crescente por suplementos alimentares e produtos enriquecidos com proteína é um impulsionador fundamental do mercado de ingredientes de proteína de soro de leite da Ásia Pacífico. Os consumidores em toda a região estão buscando cada vez mais soluções nutricionais para apoiar a imunidade, o desenvolvimento muscular, os níveis de energia e o bem-estar geral, impulsionando o rápido crescimento nas categorias de suplementos e alimentos funcionais. O Japão e a Coreia do Sul lideram a região em gastos per capita com suplementos, com a proteína de soro de leite amplamente utilizada em formulações voltadas para a prevenção da sarcopenia, controle de peso e recuperação pós-cirúrgica. Esse impulso regional se reflete ainda mais nos segmentos de nutrição esportiva em expansão, onde a categoria de barras proteicas esportivas da Coreia do Sul cresceu 20,1% em 2023, e a da China cresceu 28,9%, sublinhando a disposição dos consumidores em pagar prêmios por conveniência e inovação de sabor [3]Fonte: Glanbia Nutritionals, "Expansão do Mercado de Bebidas Proteicas na Ásia", glanbianutritionals.com, e nutrição com respaldo científico. Como a proteína de soro de leite oferece biodisponibilidade superior e um perfil ideal de aminoácidos, ela continua sendo um ingrediente preferido em shakes prontos para beber, lanches fortificados, produtos lácteos funcionais e substitutos de refeições — tendências reforçadas pelo crescimento do comércio eletrônico, da nutrição personalizada e do marketing direcionado por marcas globais de saúde e bem-estar.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Flutuação dos preços de matérias-primas (leite) e de proteína de soro de leite | -0.8% | Austrália, China, Índia | Curto prazo (≤ 2 anos) |

| Preocupações com a intolerância à lactose entre os consumidores | -0.5% | China, Sudeste Asiático (Indonésia, Tailândia, Vietnã) | Médio prazo (2-4 anos) |

| Crescente concorrência de alternativas proteicas de origem vegetal | -0.6% | China, Japão, Coreia do Sul, Austrália | Longo prazo (≥ 4 anos) |

| Proliferação de produtos de proteína de soro de leite falsificados e de baixa qualidade | -0.4% | Índia, China, Indonésia, Filipinas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Flutuação dos preços de matérias-primas (leite) e de proteína de soro de leite

A flutuação dos preços das matérias-primas — particularmente o leite e o soro de leite — representa uma restrição significativa ao mercado de ingredientes de proteína de soro de leite da Ásia Pacífico. Como o soro de leite é um subproduto do processamento de queijo e laticínios, sua disponibilidade e custo são diretamente influenciados pela volatilidade na produção de leite, nos custos de alimentação animal, nas condições climáticas e na dinâmica do comércio global de laticínios. Essas oscilações de preços criam incerteza para os fabricantes, afetando o planejamento da produção e a rentabilidade geral. Além disso, o aumento das despesas operacionais, as interrupções na cadeia de suprimentos e as dependências de importação em determinados mercados intensificam ainda mais as pressões de custo. Como resultado, as flutuações frequentes de preços podem prejudicar a acessibilidade dos produtos, limitar a adoção da proteína de soro de leite entre os consumidores sensíveis a preços e desafiar a competitividade dos produtores regionais em comparação com ingredientes proteicos alternativos de origem vegetal.

Preocupações com a intolerância à lactose entre os consumidores

As preocupações com a intolerância à lactose entre os consumidores representam uma restrição significativa ao mercado de ingredientes de proteína de soro de leite da Ásia Pacífico. A região apresenta alta prevalência de intolerância à lactose, particularmente nas populações do Leste e Sudeste Asiático, tornando muitos consumidores cautelosos em relação a produtos derivados de laticínios, incluindo a proteína de soro de leite. Embora o isolado de proteína de soro de leite contenha lactose mínima, a falta de conscientização sobre as diferenças entre os tipos de soro de leite frequentemente leva à hesitação ou à abstinência. Esse desafio de percepção limita a penetração no mercado, especialmente entre usuários de primeira vez e aqueles que buscam fontes de proteína de fácil digestão. Como resultado, alguns consumidores migram para alternativas proteicas sem lactose ou de origem vegetal, obrigando os fabricantes a investir em campanhas educativas, rotulagem mais clara e formulações inovadoras com baixo teor de lactose para superar essa barreira e manter a competitividade na região.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: Isolados Lideram, Variantes Hidrolisadas em Ascensão

O segmento de isolado de proteína de soro de leite capturou a maior participação de mercado no mercado de ingredientes de proteína de soro de leite da Ásia Pacífico em 2025, comandando aproximadamente 55,10% da receita. Essa dominância é atribuída à pureza proteica superior dos isolados, tipicamente superior a 90%, juntamente com o conteúdo mínimo de lactose, que atende aos requisitos rigorosos da nutrição esportiva e das aplicações clínicas. Os isolados de proteína de soro de leite oferecem excelente solubilidade e biodisponibilidade, tornando-os um ingrediente preferido em produtos voltados para a recuperação muscular, controle de peso e necessidades dietéticas especializadas. Sua pureza e funcionalidade os estabeleceram firmemente em setores em crescimento, como suplementos esportivos, fórmula infantil e produtos de nutrição médica. A crescente conscientização dos consumidores sobre os benefícios de dietas ricas em proteína e formulações com rótulo limpo apoia ainda mais a demanda por isolados de proteína de soro de leite, particularmente em mercados como China e Índia, onde as tendências de saúde e fitness são proeminentes.

As variantes de proteína de soro de leite hidrolisadas e texturizadas representam os segmentos de crescimento mais rápido dentro do mercado de soro de leite da Ásia Pacífico, com previsão de crescimento a um CAGR de 6,05% entre 2026 e 2031, superando a taxa de crescimento geral do mercado de 4,93%. Os avanços nas tecnologias de hidrólise enzimática e filtração por membrana estão impulsionando esse crescimento ao melhorar o perfil de sabor, a digestibilidade e as propriedades funcionais dessas formas de proteína. A proteína de soro de leite hidrolisada, criada pela quebra de proteínas em peptídeos menores, é cada vez mais favorecida na nutrição infantil e em formulações clínicas devido à sua absorção aprimorada e potencial hipoalergênico. As proteínas de soro de leite texturizadas, produzidas com métodos de processamento especializados, oferecem texturas semelhantes a fibras que são aproveitadas em análogos de carne e aplicações de alimentos funcionais. O mercado em expansão de produtos proteicos de origem vegetal e alternativos estimula simultaneamente a demanda por variantes especiais de soro de leite que possam imitar as propriedades texturais e nutricionais das proteínas de origem animal.

Por Natureza: O Nicho Orgânico se Expande em Meio aos Mandatos de Rótulo Limpo

O segmento de proteína de soro de leite convencional dominou o mercado de ingredientes de proteína de soro de leite da Ásia Pacífico em 2025, detendo uma participação substancial de 94,05%. Essa dominância é amplamente impulsionada pela presença de cooperativas lácteas de grande escala que se beneficiam de economias de escala e infraestrutura de processamento estabelecida, permitindo-lhes fornecer proteína de soro de leite convencional de forma eficiente e a preços competitivos. Essas variantes convencionais são amplamente utilizadas em aplicações de mercado de massa, como alimentos e bebidas, nutrição esportiva e nutrição clínica, onde a sensibilidade ao preço é uma consideração fundamental. As cadeias de suprimentos bem desenvolvidas e as capacidades de produção dos principais players facilitam a disponibilidade consistente e a qualidade dos produtos. Além disso, a familiaridade dos consumidores e o uso consolidado da proteína de soro de leite convencional reforçam sua liderança de mercado.

Em contraste, as variantes de proteína de soro de leite orgânico representam o segmento de crescimento mais rápido, expandindo-se a uma taxa de crescimento anual composta (CAGR) de 6,02%, impulsionadas pelo crescente interesse dos consumidores em produtos com rótulo limpo, naturais e de origem sustentável. Marcas premium e fabricantes orientados para exportação estão buscando ativamente certificações orgânicas para atender a consumidores conscientes da saúde, dispostos a pagar um prêmio pela qualidade percebida e pelos benefícios ambientais. Esse segmento atrai particularmente mercados de nicho que buscam ingredientes proteicos não transgênicos, sem hormônios e sem produtos químicos. A proteína de soro de leite orgânico está ganhando tração em alimentos especiais, suplementos alimentares e produtos funcionais, expandindo-se além dos mercados tradicionais. O crescimento também é apoiado pelo aumento da rigorosidade regulatória em matéria de transparência e sustentabilidade dos produtos, levando os fabricantes a inovar e investir na produção de soro de leite orgânico.

Por Usuário Final: Alimentos Domina, Cuidados Pessoais Acelera

O segmento de alimentos e bebidas deteve a maior participação de mercado no mercado de ingredientes de proteína de soro de leite da Ásia Pacífico em 2025, representando aproximadamente 81,20% da receita total. Essa dominância é impulsionada pelo uso extensivo de concentrados de proteína de soro de leite em várias aplicações, incluindo produtos de panificação, bebidas, alternativas lácteas, refeições prontas para consumo e lanches. Os concentrados de soro de leite são valorizados neste segmento por sua capacidade de aumentar a densidade proteica, melhorar a textura e estender a vida útil dos produtos, tornando-os ingredientes altamente versáteis para os fabricantes de alimentos. A crescente demanda dos consumidores por produtos alimentícios ricos em proteína e nutritivos, combinada com a crescente conscientização sobre saúde, sustenta o crescimento contínuo deste segmento.

Por outro lado, o segmento de cuidados pessoais e cosméticos é a categoria de usuário final de crescimento mais rápido, projetada para se expandir a uma taxa de crescimento anual composta (CAGR) de 5,78% de 2026 a 2031. O crescimento neste segmento é alimentado pela crescente popularidade das tendências de beleza de dentro para fora, onde os consumidores buscam benefícios de saúde e beleza por meio de suplementos nutricionais. Os peptídeos de soro de leite hidrolisados são cada vez mais incorporados em suplementos de colágeno, máscaras faciais e formulações de cuidados capilares, aproveitando suas propriedades bioativas para promover a elasticidade da pele, a hidratação e a resistência do cabelo. O foco crescente dos consumidores no bem-estar holístico e nos ingredientes naturais impulsiona a demanda por esses produtos premium de cuidados pessoais. O crescente nível de riqueza urbana e a proliferação de consumidores conscientes da beleza em países como Japão, Coreia do Sul e China impulsionam ainda mais este mercado.

Análise Geográfica

A China detém uma participação de mercado expressiva de 39,00% no mercado de ingredientes de proteína de soro de leite da Ásia Pacífico em 2025, amplamente ancorada pela robusta demanda por fórmula infantil, pela expansão do varejo de nutrição esportiva e pelas políticas governamentais de apoio voltadas para a promoção da autossuficiência em laticínios. O segmento de fórmula láctea infantil do país, em rápido crescimento, impulsiona continuamente o uso da proteína de soro de leite, com marcas internacionais e domésticas inovando para capturar participação de mercado por meio de produtos premium e com respaldo científico. Além disso, o aumento da conscientização sobre saúde e um aumento nos estilos de vida relacionados ao fitness aceleraram a adoção de suplementos de nutrição esportiva à base de proteína de soro de leite, criando novas avenidas de crescimento no varejo. As iniciativas do governo para modernizar e expandir a infraestrutura doméstica de pecuária leiteira solidificam ainda mais a liderança da China, estabilizando o fornecimento de leite cru e reduzindo a dependência de importações.

A Índia emerge como o mercado de proteína de soro de leite de crescimento mais rápido na região, com expectativa de expansão a uma taxa de crescimento anual composta (CAGR) de 5,62% de 2026 a 2031. Esse crescimento é impulsionado pela entrada de cooperativas lácteas domésticas na produção de ingredientes proteicos de valor agregado, ampliando a capacidade de processamento e a inovação de produtos. A demanda dos consumidores por produtos de nutrição esportiva acessíveis, porém nutritivos, também alimenta a expansão do mercado, refletindo a crescente conscientização sobre fitness e o aumento da renda disponível entre as populações jovens e urbanas da Índia. O setor lácteo em expansão da Índia, apoiado por programas governamentais para o empoderamento dos agricultores e a produção de leite, cria uma base sólida para o fornecimento de ingredientes de proteína de soro de leite. Melhorias na infraestrutura de distribuição e o aumento da penetração de alimentos saudáveis e suplementos impulsionam ainda mais a posição competitiva da Índia nos mercados regionais de proteína de soro de leite.

Japão, Coreia do Sul e Austrália representam mercados de proteína de soro de leite maduros e de alto valor dentro da Ásia Pacífico, caracterizados por uma penetração bem estabelecida em nutrição esportiva e alimentos funcionais. No entanto, o crescimento nesses mercados está moderando devido a ventos contrários demográficos, como o envelhecimento da população e a redução dos segmentos jovens, que reduzem a demanda por suplementos esportivos. Além disso, a saturação do mercado desafia os fabricantes a inovar continuamente para manter o engajamento dos clientes em meio ao crescimento mais lento do volume. As preferências dos consumidores nesses países estão se deslocando para produtos especiais e premium que enfatizam o rótulo limpo e os benefícios funcionais, o que sustenta o crescimento de nicho. Apesar da desaceleração da expansão geral, esses mercados maduros continuam sendo influentes na definição de tendências de produtos e padrões de qualidade que repercutem em todo o setor de proteína de soro de leite da Ásia Pacífico.

Cenário Competitivo

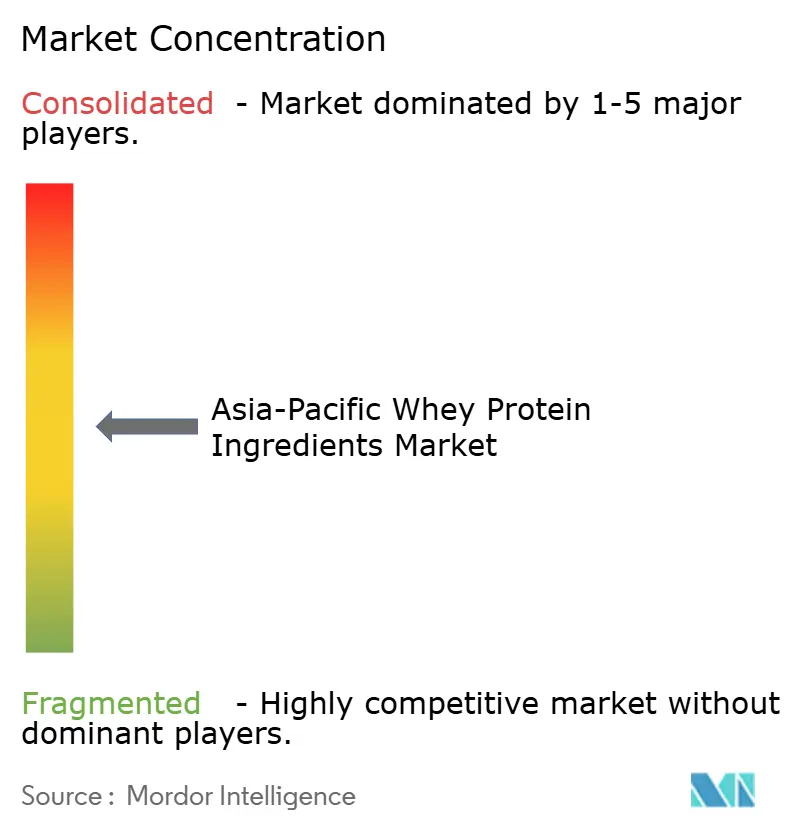

O mercado de ingredientes de proteína de soro de leite da Ásia Pacífico é caracterizado por concentração moderada, moldada por uma combinação diversificada de cooperativas lácteas globais, especialistas regionais em ingredientes e empresas domésticas emergentes. Esse cenário competitivo variado reflete a natureza dinâmica do mercado, onde gigantes multinacionais coexistem ao lado de players regionais que atendem à demanda local e às preferências únicas dos consumidores. Em comparação com mercados altamente consolidados, essa concentração moderada indica tanto liderança estabelecida quanto oportunidades significativas para players menores ou de nicho para inovar e expandir. Como resultado, a competição no mercado incentiva avanços contínuos na gama de produtos, qualidade e especialização adaptados às aplicações em evolução de alimentos, bebidas e nutrição.

As principais cooperativas lácteas globais, como Fonterra, Glanbia e FrieslandCampina, dominam parcelas significativas do mercado de ingredientes de proteína de soro de leite da Ásia Pacífico devido às suas cadeias de suprimentos verticalmente integradas. Essas empresas controlam todo o processo de produção, desde a aquisição eficiente de leite até tecnologias avançadas de processamento como filtração por membrana e secagem por atomização, garantindo qualidade consistente e escalabilidade dos produtos. Suas operações integradas permitem que personalizem frações proteicas, como concentrado de proteína de soro de leite, isolado e hidrolisado, de acordo com as especificações dos clientes para diversas aplicações que abrangem nutrição esportiva, fórmula infantil e alimentos funcionais. Além da personalização de produtos, seu robusto suporte técnico e suas capacidades de pesquisa fortalecem os relacionamentos com clientes e os diferenciam marcadamente de traders menores ou fornecedores genéricos.

Players domésticos emergentes e especialistas regionais em ingredientes também desempenham um papel substancial no mercado de ingredientes de proteína de soro de leite da Ásia Pacífico, frequentemente com foco nos comportamentos dos consumidores específicos de cada país e nos ambientes regulatórios. Essas empresas geralmente competem enfatizando eficiências de custo, conhecimento do mercado local e agilidade na inovação de produtos. Embora possam não igualar a escala ou a integração vertical dos principais players globais, sua capacidade de responder rapidamente às tendências regionais — como a crescente demanda por alternativas orgânicas, com rótulo limpo ou de origem vegetal — permite-lhes capturar nichos valiosos. Algumas dessas empresas regionais estão investindo na atualização das capacidades de processamento e formando parcerias estratégicas para melhorar seu posicionamento competitivo.

Líderes do Setor de Ingredientes de Proteína de Soro de Leite da Ásia Pacífico

Fonterra Co-operative Group Limited

Glanbia PLC

Kerry Group PLC

FrieslandCampina N.V.

Arla Foods AMBA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Arla Foods Ingredients ampliou sua aliança de distribuição com o Grupo Brenntag, abrangendo agora os três principais mercados de alimentos e nutrição do Sudeste Asiático. No âmbito dessa parceria expandida, a Brenntag distribuirá a diversificada gama de ingredientes proteicos da Arla, notavelmente proteínas de soro de leite, no Vietnã, Tailândia e Indonésia. Esses ingredientes atenderão a várias categorias, abrangendo alimentos saudáveis, nutrição infantil e esportiva, e também fornecerão soluções funcionais em produtos lácteos e de panificação.

- Agosto de 2024: A Fonterra Co-operative Group expandiu sua instalação de Studholme na Nova Zelândia para aumentar a capacidade de produção de proteínas funcionais, incluindo concentrados e isolados de proteína de soro de leite. A expansão apoia a crescente demanda dos fabricantes de nutrição esportiva e de fórmula infantil da Ásia Pacífico.

- Maio de 2023: A Westland Milk Products, sob a propriedade do Grupo Yili, iniciou as obras de uma instalação de lactoferrina de NZD 70 milhões (cerca de USD 43 milhões) em Hokitika, Nova Zelândia. Essa proteína derivada do soro de leite de alto valor, a lactoferrina, encontra suas principais aplicações em fórmulas infantis e suplementos de suporte imunológico, com foco nos mercados da Ásia Pacífico.

Escopo do Relatório do Mercado de Ingredientes de Proteína de Soro de Leite da Ásia Pacífico

Concentrados, Hidrolisados, Isolados são cobertos como segmentos por Forma. Ração Animal, Alimentos e Bebidas, Cuidados Pessoais e Cosméticos, Suplementos são cobertos como segmentos por Usuário Final. Austrália, China, Índia, Indonésia, Japão, Malásia, Nova Zelândia, Coreia do Sul, Tailândia, Vietnã são cobertos como segmentos por País.| Isolados |

| Concentrados |

| Hidrolisados/Texturizados |

| Convencional |

| Orgânico |

| Alimentos e Bebidas | Panificação |

| Bebidas | |

| Cereais Matinais | |

| Condimentos / Molhos | |

| Laticínios e Alternativas Lácteas | |

| Substitutos de Carne / Aves / Frutos do Mar | |

| Refeições Prontas para Consumo / Prontas para Cozinhar | |

| Lanches | |

| Ração Animal | |

| Suplementos | Alimentos para Bebês e Fórmula Infantil |

| Nutrição para Idosos e Nutrição Médica | |

| Nutrição Esportiva / de Desempenho | |

| Cuidados Pessoais e Cosméticos |

| Austrália |

| China |

| Índia |

| Indonésia |

| Japão |

| Malásia |

| Filipinas |

| Coreia do Sul |

| Tailândia |

| Vietnã |

| Restante da Ásia Pacífico |

| Forma | Isolados | |

| Concentrados | ||

| Hidrolisados/Texturizados | ||

| Natureza | Convencional | |

| Orgânico | ||

| Usuário Final | Alimentos e Bebidas | Panificação |

| Bebidas | ||

| Cereais Matinais | ||

| Condimentos / Molhos | ||

| Laticínios e Alternativas Lácteas | ||

| Substitutos de Carne / Aves / Frutos do Mar | ||

| Refeições Prontas para Consumo / Prontas para Cozinhar | ||

| Lanches | ||

| Ração Animal | ||

| Suplementos | Alimentos para Bebês e Fórmula Infantil | |

| Nutrição para Idosos e Nutrição Médica | ||

| Nutrição Esportiva / de Desempenho | ||

| Cuidados Pessoais e Cosméticos | ||

| País | Austrália | |

| China | ||

| Índia | ||

| Indonésia | ||

| Japão | ||

| Malásia | ||

| Filipinas | ||

| Coreia do Sul | ||

| Tailândia | ||

| Vietnã | ||

| Restante da Ásia Pacífico | ||

Definição de mercado

- Usuário Final - O Mercado de Ingredientes Proteicos opera numa base B2B. Fabricantes de Alimentos, Bebidas, Suplementos, Ração Animal e Cuidados Pessoais e Cosméticos são considerados os consumidores finais no mercado estudado. O escopo exclui fabricantes que compram soro de leite líquido/seco para ser utilizado como agente ligante ou espessante ou outras aplicações não proteicas.

- Taxa de Penetração - A Taxa de Penetração é definida como a porcentagem do Volume do Mercado de Usuário Final Enriquecido com Proteína no Volume Total do Mercado de Usuário Final.

- Teor Médio de Proteína - O teor médio de proteína é o conteúdo médio de proteína presente por 100 g de produto fabricado por todas as empresas usuárias finais consideradas no âmbito deste relatório.

- Volume do Mercado de Usuário Final - O volume do mercado de usuário final é o volume consolidado de todos os tipos e formas de produtos de usuário final no país ou região.

| Palavra-chave | Definição |

|---|---|

| Alfa-lactoalbumina (α-Lactoalbumina) | É uma proteína que regula a produção de lactose no leite de quase todas as espécies de mamíferos. |

| Aminoácido | É um composto orgânico que contém grupos funcionais tanto de amino quanto de ácido carboxílico, necessários para a síntese de proteínas corporais e outros compostos nitrogenados importantes, como a creatina, hormônios peptídicos e alguns neurotransmissores. |

| Branqueamento | É o processo de aquecer brevemente vegetais com vapor ou água fervente. |

| BRC | Consórcio Britânico de Varejo (British Retail Consortium) |

| Melhorador de pão | É uma mistura à base de farinha de vários componentes com propriedades funcionais específicas, projetada para modificar as características da massa e conferir atributos de qualidade ao pão. |

| BSF | Mosca-soldado-negra (Black Soldier Fly) |

| Caseinato | É uma substância produzida pela adição de um álcali à caseína ácida, um derivado da caseína. |

| Doença celíaca | A doença celíaca é uma reação imunológica ao consumo de glúten, uma proteína encontrada no trigo, cevada e centeio. |

| Colostro | É um fluido leitoso liberado por mamíferos que deram à luz recentemente, antes do início da produção de leite materno. |

| Concentrado | É a forma menos processada de proteína e tem um teor de proteína que varia de 40-90% em peso. |

| Base de proteína seca | Refere-se à porcentagem de "proteína pura" presente em um suplemento após a remoção completa da água por meio de calor. |

| Soro de leite seco | É o produto resultante da secagem do soro de leite fresco que foi pasteurizado e ao qual nenhum conservante foi adicionado. |

| Proteína do ovo | É uma mistura de proteínas individuais, incluindo ovalbumina, ovomucóide, ovoglobulina, conalbumina, vitelina e vitelenina. |

| Emulsificante | É um aditivo alimentar que facilita a mistura de alimentos imiscíveis entre si, como óleo e água. |

| Enriquecimento | É o processo de adição de micronutrientes que são perdidos durante o processamento do produto. |

| ERS | Serviço de Pesquisa Econômica do USDA (Economic Research Service) |

| Extrusão | É o processo de forçar ingredientes misturados e macios através de uma abertura em uma placa ou matriz perfurada projetada para produzir a forma necessária. O alimento extrudado é então cortado em um tamanho específico por lâminas. |

| Fava | Também conhecida como faba, é outro nome para grão-de-bico amarelo partido. |

| FDA | Agência de Administração de Alimentos e Medicamentos dos EUA (Food and Drug Administration) |

| Floculação | É um processo no qual tipicamente um grão de cereal (como milho, trigo ou arroz) é quebrado em grânulos, cozido com saborizantes e xaropes e, em seguida, prensado em flocos entre rolos refrigerados. |

| Agente espumante | É um ingrediente alimentar que torna possível formar ou manter uma dispersão uniforme de uma fase gasosa em um alimento líquido ou sólido. |

| Serviços de alimentação | Refere-se à parte da indústria alimentícia que inclui empresas, instituições e companhias que preparam refeições fora do lar. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Fortificação | É a adição deliberada de micronutrientes que não são encontrados naturalmente nos alimentos ou que são perdidos durante o processamento, para melhorar o valor nutricional de um produto alimentício. |

| FSANZ | Padrões Alimentares Austrália Nova Zelândia (Food Standards Australia New Zealand) |

| FSIS | Serviço de Inspeção e Segurança Alimentar (Food Safety and Inspection Service) |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia (Food Safety and Standards Authority of India) |

| Agente gelificante | É um ingrediente que funciona como estabilizador e espessante para proporcionar espessamento sem rigidez por meio da formação de gel. |

| GHG | Gás de Efeito Estufa (Greenhouse Gas) |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Cânhamo | É uma classe botânica de cultivares de Cannabis sativa cultivados especificamente para uso industrial ou medicinal. |

| Hidrolisado | É uma forma de proteína fabricada expondo a proteína a enzimas que podem quebrar parcialmente as ligações entre os aminoácidos da proteína e decompor proteínas grandes e complexas em partes menores. Seu processamento o torna mais fácil e rápido de digerir. |

| Hipoalergênico | Refere-se a uma substância que causa menos reações alérgicas. |

| Isolado | É a forma mais pura e mais processada de proteína, que passou por separação para obter uma fração proteica pura. Normalmente contém ≥ 90% de proteína em peso. |

| Queratina | É uma proteína que ajuda a formar o cabelo, as unhas e a camada externa da pele. |

| Lactoalbumina | É a albumina contida no leite e obtida do soro de leite. |

| Lactoferrina | É uma glicoproteína ligante de ferro presente no leite da maioria dos mamíferos. |

| Tremoço | São as sementes de leguminosas amarelas do gênero Lupinus. |

| Millennial | Também conhecido como Geração Y ou Gen Y, refere-se às pessoas nascidas entre 1981 e 1996. |

| Monogástrico | Refere-se a um animal com estômago de compartimento único. Exemplos de monogástricos incluem humanos, aves, suínos, cavalos, coelhos, cães e gatos. A maioria dos monogástricos geralmente é incapaz de digerir grande quantidade de materiais alimentares fibrosos, como gramíneas. |

| MPC | Concentrado de proteína do leite (Milk protein concentrate) |

| MPI | Isolado de proteína do leite (Milk protein isolate) |

| MSPI | Isolado de proteína de soja metilada (Methylated soy protein isolate) |

| Micoproteína | A micoproteína é uma forma de proteína de célula única, também conhecida como proteína fúngica, derivada de fungos para consumo humano. |

| Nutricosmética | É uma categoria de produtos e ingredientes que atuam como suplementos nutricionais para cuidar da beleza natural da pele, unhas e cabelo. |

| Osteoporose | É uma condição médica na qual os ossos se tornam quebradiços e frágeis devido à perda de tecido, tipicamente como resultado de mudanças hormonais ou deficiência de cálcio ou vitamina D. |

| PDCAAS | A pontuação de aminoácidos corrigida pela digestibilidade da proteína (PDCAAS) é um método de avaliação da qualidade de uma proteína baseado tanto nos requisitos de aminoácidos dos seres humanos quanto na sua capacidade de digeri-la. |

| Consumo per capita de proteína animal | É a quantidade média de proteína animal (como leite, soro de leite, gelatina, colágeno e proteínas do ovo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Consumo per capita de proteína vegetal | É a quantidade média de proteína vegetal (como proteínas de soja, trigo, ervilha, aveia e cânhamo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Quorn | É uma proteína microbiana fabricada usando micoproteína como ingrediente, na qual a cultura de fungo é seca e misturada com albúmina de ovo ou proteína de batata, que atua como aglutinante, e então é ajustada em textura e prensada em várias formas. |

| Pronto para Cozinhar (RTC) | Refere-se a produtos alimentícios que incluem todos os ingredientes, onde alguma preparação ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumo (RTE) | Refere-se a um produto alimentício preparado ou cozido com antecedência, sem necessidade de cozimento ou preparação adicional antes de ser consumido. |

| RTD | Pronto para Beber (Ready-to-Drink) |

| RTS | Pronto para Servir (Ready-to-Serve) |

| Gordura saturada | É um tipo de gordura em que as cadeias de ácidos graxos possuem apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Linguiça | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva, e que é geralmente recheada em uma tripa. |

| Seitan | É um substituto de carne de origem vegetal feito de glúten de trigo. |

| Cápsula de gelatina mole | É uma cápsula à base de gelatina com preenchimento líquido. |

| SPC | Concentrado de proteína de soja (Soy protein concentrate) |

| SPI | Isolado de proteína de soja (Soy protein isolate) |

| Espirulina | É uma biomassa de cianobactérias que pode ser consumida por humanos e animais. |

| Estabilizador | É um ingrediente adicionado a produtos alimentícios para ajudar a manter ou melhorar sua textura original e suas características físicas e químicas. |

| Suplementação | É o consumo ou fornecimento de fontes concentradas de nutrientes ou outras substâncias destinadas a complementar os nutrientes na dieta, com o objetivo de corrigir deficiências nutricionais. |

| Texturizante | É um tipo específico de ingrediente alimentar usado para controlar e alterar a sensação bucal e a textura de produtos alimentícios e bebidas. |

| Espessante | É um ingrediente utilizado para aumentar a viscosidade de um líquido ou massa e torná-lo mais espesso, sem alterar substancialmente suas outras propriedades. |

| Gordura trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| TSP | Proteína de soja texturizada (Textured soy protein) |

| TVP | Proteína vegetal texturizada (Textured vegetable protein) |

| WPC | Concentrado de proteína de soro de leite (Whey protein concentrate) |

| WPI | Isolado de proteína de soro de leite (Whey protein isolate) |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertinentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa de gabinete e revisão bibliográfica; juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (onde necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e posicionamentos analíticos são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura