Tamanho e Participação do Mercado de Barras de Lanche da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

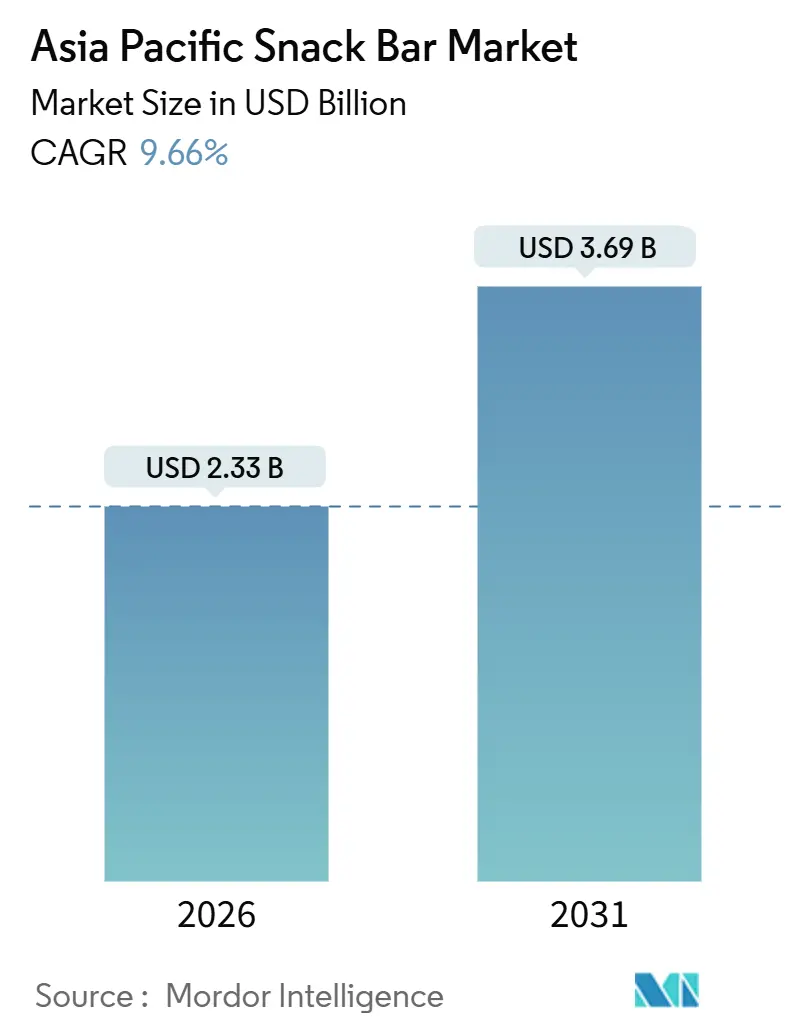

| Tamanho do Mercado (2026) | 2.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.66% CAGR |

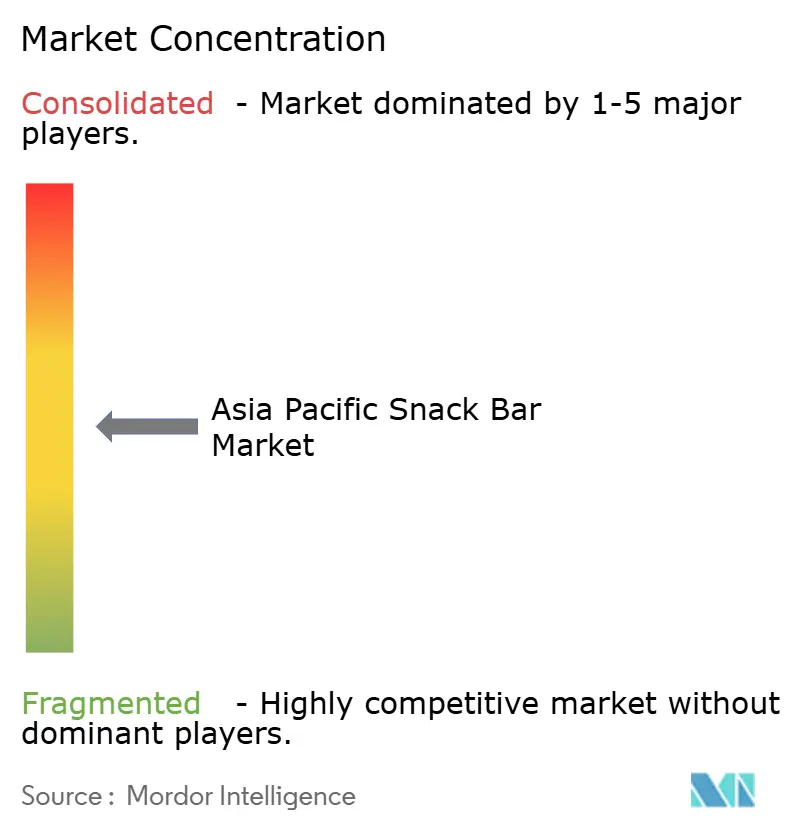

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Barras de Lanche da Ásia-Pacífico por Mordor Intelligence

O mercado de barras de lanche da Ásia-Pacífico está projetado para crescer de USD 2,33 bilhões em 2026 para USD 3,69 bilhões até 2031, registrando uma robusta CAGR de 9,66%. Esse crescimento reflete a crescente transição da região em direção a lanches convenientes e focados em nutrição. A expansão do mercado é impulsionada por estilos de vida cada vez mais agitados e uma preferência crescente por alimentos para consumo em movimento que se alinham ao trabalho, ao deslocamento, às viagens e às rotinas ativas sem exigir preparo. Além disso, a crescente consciência de saúde entre os consumidores está impulsionando a demanda por lanches que promovem melhor gerenciamento de energia, hábitos alimentares controlados e nutrição equilibrada. Essa tendência está impulsionando a popularidade das barras de lanche que enfatizam alto teor de proteínas, benefícios funcionais e controle de porções. Além disso, a inovação contínua em sabor, formato e posicionamento de produto está ampliando o apelo das barras de lanche, estendendo seu consumo além dos usuários de fitness de nicho para uso diário convencional.

Principais Conclusões do Relatório

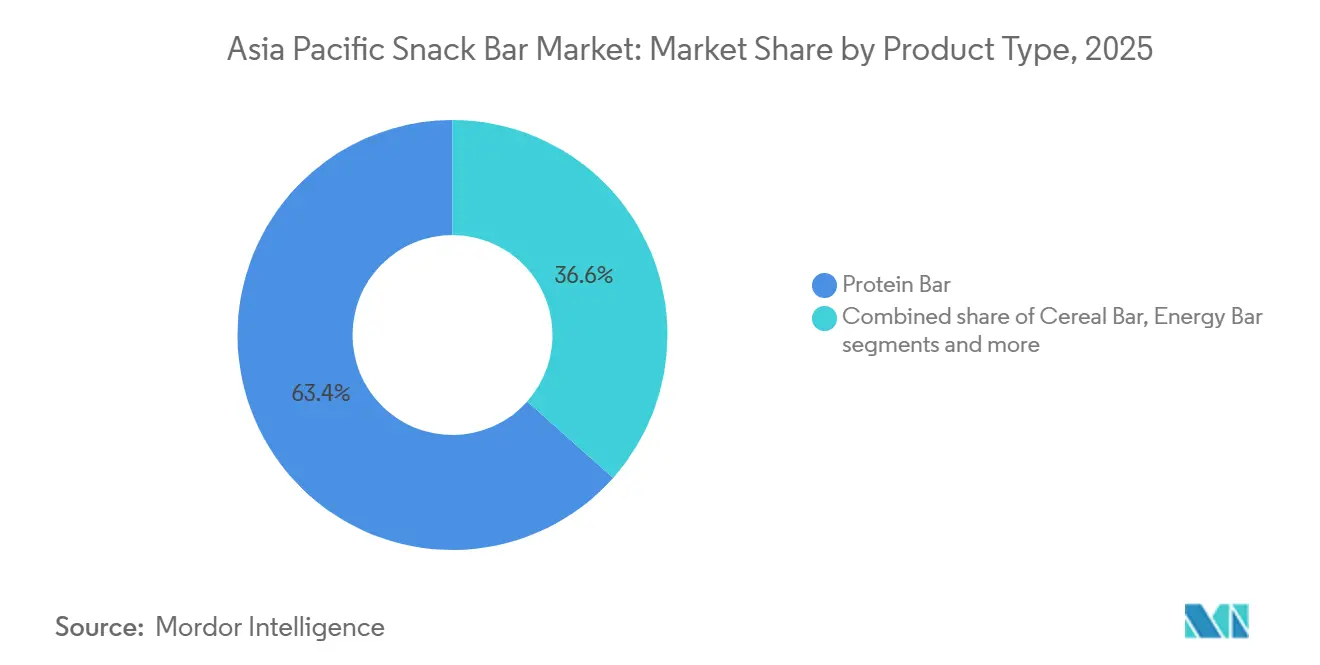

- Por tipo de produto, as barras de proteína lideraram com 63,43% da receita em 2025; as barras de energia devem se expandir a uma CAGR de 11,99% até 2031.

- Por base de ingredientes, as variantes à base de nozes capturaram 31,35% das vendas de 2025, enquanto as barras de granola e aveia avançam a uma CAGR de 10,43% até 2031.

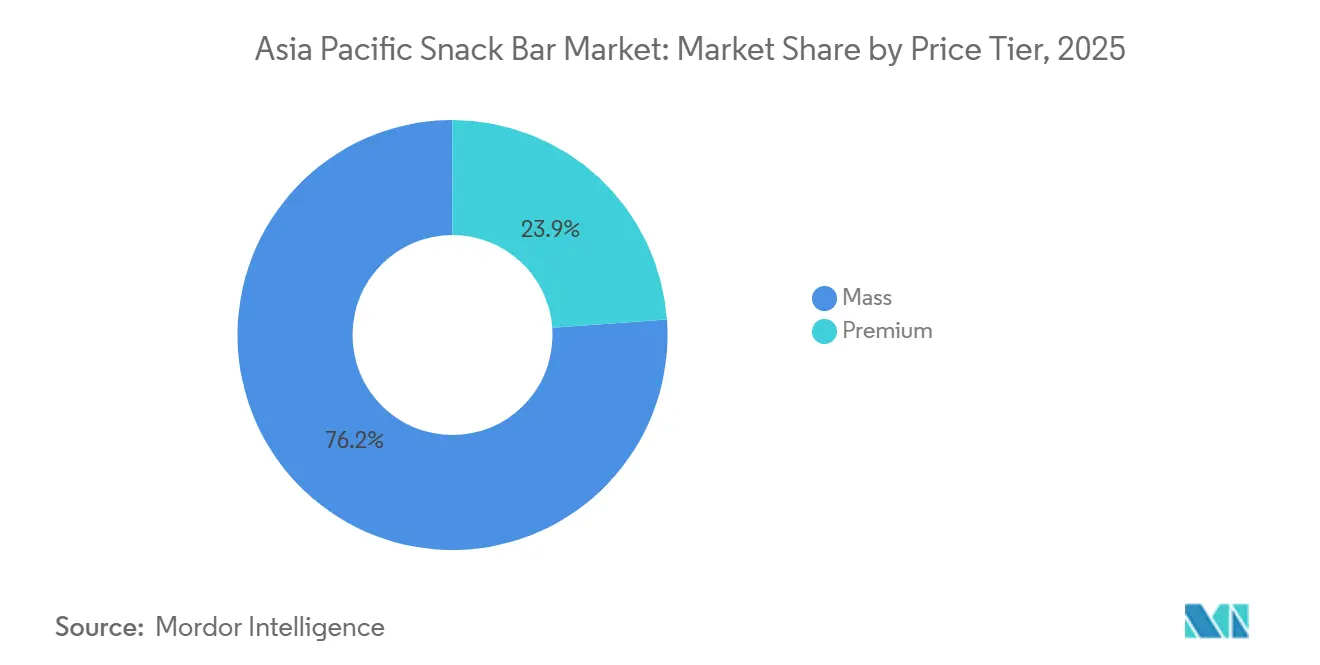

- Por faixa de preço, os produtos de massa detinham 76,15% do tamanho do mercado de barras de lanche da Ásia-Pacífico em 2025, enquanto as ofertas premium crescem a uma CAGR de 11,43% até 2031.

- Por canal de distribuição, supermercados e hipermercados representaram 59,11% das receitas de 2025, enquanto as lojas de varejo online crescem a uma CAGR de 12,36% até 2031.

- Por geografia, o Japão comandou 36,46% da participação de mercado de barras de lanche da Ásia-Pacífico em 2025, enquanto a Índia deve registrar a CAGR mais rápida de 11,76% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Barras de Lanche da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente participação em atividades físicas impulsionando a demanda por barras de lanche | +2.1% | Índia, China, Austrália, com repercussão no Sudeste Asiático | Médio prazo (2-4 anos) |

| Crescente conscientização sobre saúde e bem-estar | +2.3% | Global, mais forte no Japão, Austrália, Singapura | Longo prazo (≥ 4 anos) |

| Preferência crescente por nutrição para consumo em movimento | +1.9% | Centros urbanos na China, Índia, Indonésia, Tailândia | Curto prazo (≤ 2 anos) |

| Foco crescente em gerenciamento de peso e controle de porções | +1.7% | Japão, Coreia do Sul, Austrália, Índia urbana | Médio prazo (2-4 anos) |

| Crescente popularidade de lanches à base de plantas e veganos | +1.5% | Singapura, Austrália, China urbana e Índia | Longo prazo (≥ 4 anos) |

| Inovação em sabores adequados aos gostos locais | +1.3% | Indonésia, Tailândia, Índia, China | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A crescente participação em atividades físicas está impulsionando a demanda por barras de lanche

O aumento da participação em atividades físicas está impulsionando a demanda por barras de lanche, à medida que mais consumidores em toda a região Ásia-Pacífico incorporam exercícios estruturados, rotinas esportivas e estilos de vida ativos em suas atividades diárias. Essa tendência intensificou a necessidade de nutrição conveniente que apoie energia, resistência e recuperação. As barras de lanche são cada vez mais reconhecidas como uma opção prática para abastecimento pré-treino, recuperação pós-treino e ingestão de proteínas em movimento. Elas são particularmente populares entre frequentadores de academias, corredores, ciclistas e indivíduos envolvidos em esportes recreativos, que necessitam de soluções portáteis e eficientes em termos de tempo. Essa mudança também está alimentando a demanda por variantes de barras de lanche com alto teor de proteína e funcionais que se alinham a objetivos de desempenho, oferecendo porções controladas e consumo fácil sem necessidade de preparo. Por exemplo, de acordo com o Relatório de Nova Imagem de Participação 2025 da Comissão Australiana de Esportes (ASC), mais de 11 milhões de adultos australianos participaram de atividades relacionadas ao esporte, destacando uma base de consumidores crescente com probabilidade de adquirir produtos focados em nutrição como barras de lanche como parte de seus estilos de vida ativos [1]Fonte: Comissão Australiana de Esportes (ASC), "Os australianos estão redefinindo a maneira como praticam esportes", ausport.gov.au.

Crescente conscientização sobre saúde e bem-estar

O aumento da conscientização sobre saúde e bem-estar é um impulsionador significativo do mercado de barras de lanche da Ásia-Pacífico, à medida que os consumidores se concentram cada vez mais em saúde preventiva, nutrição equilibrada e escolhas alimentares mais saudáveis em detrimento de lanches tradicionais ricos em açúcar ou fritos. As barras de lanche estão ganhando popularidade por serem amplamente consideradas uma alternativa conveniente e mais saudável que apoia melhores níveis de energia, melhor gerenciamento de peso e hábitos alimentares mais disciplinados. A crescente conscientização sobre questões como consumo excessivo de açúcar, baixa fibra alimentar e problemas de saúde relacionados ao estilo de vida está levando os consumidores a buscar produtos com alto teor de proteínas, fibra adicionada, açúcar reduzido e formulações com rótulo limpo. Essa mudança está incentivando as marcas a aprimorar sua credibilidade nutricional, transparência de ingredientes e inovação de produtos para atender às demandas em evolução dos consumidores. Além disso, essa mentalidade voltada ao bem-estar está ampliando o apelo das barras de lanche além dos entusiastas de fitness para incluir ocasiões de consumo convencionais, como lanches da manhã, substitutos de refeições, lanches mais saudáveis no escritório e conveniência para consumo em movimento. Essa tendência está impulsionando tanto as compras iniciais quanto as recorrentes em toda a região, consolidando ainda mais o potencial de crescimento do mercado.

Preferência crescente por nutrição para consumo em movimento

A preferência crescente por nutrição para consumo em movimento é um impulsionador significativo do mercado de barras de lanche da Ásia-Pacífico. Estilos de vida cada vez mais agitados, jornadas de trabalho estendidas e rotinas urbanas aceleradas estão empurrando os consumidores em direção a alimentos portáteis que não requerem preparo e podem ser consumidos a qualquer hora. As barras de lanche atendem efetivamente a essa necessidade, oferecendo um formato conveniente e com porções controladas que ajuda a gerenciar a fome entre as refeições. Elas são particularmente adequadas para pausas no escritório, deslocamentos, viagens e lanches relacionados a treinos. Essa tendência também está encorajando as marcas a inovar, desenvolvendo produtos que combinam conveniência com nutrição funcional, especialmente opções enriquecidas com proteínas que proporcionam saciedade e energia sustentadas em formato compacto. Por exemplo, em janeiro de 2026, a RiteBite introduziu uma Barra de Proteína de Wafer de Milho contendo 10g de proteína, destacando como os fabricantes estão respondendo à crescente demanda da região por soluções de consumo em movimento com formatos convenientes, ricos em proteínas e prontos para consumo. Além disso, o foco em consumidores conscientes da saúde está impulsionando a inclusão de ingredientes naturais, como o milho, que se alinha à preferência crescente por opções de lanche saudáveis e nutritivas.

Foco crescente em gerenciamento de peso e controle de porções

A crescente ênfase no gerenciamento de peso e no controle de porções é um impulsionador significativo do mercado de barras de lanche da Ásia-Pacífico. Os consumidores estão adotando cada vez mais hábitos alimentares disciplinados para gerenciar a ingestão de calorias, reduzir o excesso de alimentação e atingir objetivos de fitness ou de estilo de vida. As barras de lanche estão ganhando força devido ao seu formato pré-porcionado, conveniente e mensurável, permitindo que os consumidores evitem indulgências não planejadas e mantenham horários estruturados de refeições durante dias agitados. Além disso, muitas vezes são preferidas como uma alternativa mais saudável aos lanches embalados tradicionais, especialmente para a fome entre refeições, oferecendo uma opção satisfatória, porém controlada. Essa tendência está impulsionando a demanda por produtos com atributos como alto teor de proteínas, maior teor de fibras e açúcar reduzido, que estão associados à saciedade, ao melhor gerenciamento do apetite e ao melhor equilíbrio nutricional. Além disso, a versatilidade das barras de lanche, disponíveis em vários sabores e formulações, atende a diversas preferências dos consumidores, tornando-as uma escolha prática e atraente. Consequentemente, as barras de lanche estão se tornando parte integrante das rotinas diárias para consumidores conscientes da saúde que buscam soluções eficazes de gerenciamento de peso sem comprometer a conveniência, o sabor ou a variedade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta concorrência de lanches alternativos | -1.1% | Global, particularmente intensa na Índia, Indonésia, Tailândia | Curto prazo (≤ 2 anos) |

| Alto teor de açúcar em diversas variantes de barras | -0.9% | Austrália, Singapura, Japão (escrutínio regulatório) | Médio prazo (2-4 anos) |

| Preocupações com alérgenos e sensibilidade na rotulagem | -0.7% | Austrália, Nova Zelândia, Japão, Singapura | Longo prazo (≥ 4 anos) |

| Forte concorrência de lanches saudáveis alternativos | -1.0% | China urbana, Índia, Coreia do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta concorrência de lanches alternativos

A alta concorrência de lanches alternativos representa uma restrição significativa para o mercado de barras de lanche da Ásia-Pacífico. Os consumidores têm acesso a uma grande variedade de opções de lanches convenientes que podem substituir diretamente as barras de lanche nos cenários de consumo diário. Lanches embalados tradicionais, categorias de lanches mais saudáveis e opções frescas ou minimamente processadas frequentemente competem eficazmente, oferecendo familiaridade de sabor, hábitos de consumo estabelecidos e conveniência. Isso dificulta que as barras de lanche garantam compras recorrentes consistentes. Além disso, muitos consumidores preferem lanches que pareçam mais indulgentes, culturalmente relevantes ou adaptados a contextos sociais específicos, como hora do chá ou reuniões, limitando ainda mais o apelo das barras de lanche. Como resultado, as barras de lanche são frequentemente relegadas a ocasiões de consumo de nicho, como atividades físicas, viagens ou substituição de refeições. Essa intensa sobreposição entre as categorias de lanches impulsiona uma maior troca de marcas, enfraquece a fidelidade do consumidor e força as empresas de barras de lanche a inovar continuamente.

Alto teor de açúcar em diversas variantes de barras

O alto teor de açúcar em várias variantes de barras de lanche continua sendo uma restrição significativa para o mercado de barras de lanche. Essa questão cria uma desconexão entre o posicionamento de lanche saudável desses produtos e seus perfis nutricionais reais, reduzindo a confiança do consumidor e desencorajando compras recorrentes entre consumidores conscientes da saúde. Muitas barras de lanche utilizam adoçantes e combinações densas de ingredientes para aprimorar o sabor e a textura, mas essas formulações frequentemente resultam em níveis de açúcar que conflitam com as expectativas dos consumidores em relação à alimentação limpa, ao gerenciamento de peso e à nutrição equilibrada. Essa preocupação é amplificada à medida que os consumidores examinam cada vez mais os rótulos dos produtos e comparam os níveis de açúcar entre as opções de lanches, levando-os a favorecer alternativas percebidas como mais leves ou com menos açúcar. Corroborando isso, o Instituto Chartered de Saúde Ambiental relatou que, sob o sistema voluntário de rotulagem de semáforo na parte frontal da embalagem do Reino Unido, 37% das barras de lanche vendidas em supermercados têm alto teor de açúcares e 55% têm alto teor de gordura saturada. Esses resultados destacam que uma parcela significativa da categoria não atende aos padrões modernos de saúde, alimentando ainda mais o ceticismo dos consumidores em relação às barras de lanche.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Barras de Proteína Lideram, Barras de Energia Ganham Terreno

As barras de proteína representaram 63,43% do mercado de barras de lanche da Ásia-Pacífico em 2025, uma posição de liderança que deve permanecer robusta com uma CAGR projetada de 11,99% até 2031. Esse crescimento é impulsionado pelo alinhamento com as principais tendências de nutrição da região, incluindo dietas ricas em proteínas, estilos de vida focados em fitness e demanda por opções de lanche convenientes e melhores para a saúde. As barras de proteína são cada vez mais consumidas não apenas por frequentadores de academias, mas também por profissionais em atividade e estudantes que buscam um lanche satisfatório que reduza a fome, apoie o gerenciamento de peso e ofereça conveniência sem preparo. Seu domínio de mercado é ainda impulsionado pela rápida inovação de produtos, como formulações com alto teor de proteínas com açúcar reduzido, fibra adicionada e ingredientes funcionais. À medida que os consumidores se tornam mais atentos aos rótulos, as marcas estão aprimorando a credibilidade com perfis de ingredientes mais limpos e opções de proteínas à base de plantas, ampliando o apelo das barras de proteína além do público tradicional de nutrição esportiva.

As barras de energia atendem especificamente a atletas de resistência, entusiastas de atividades ao ar livre, trekkers, ciclistas e consumidores envolvidos em atividades de longa duração, tornando-as um segmento orientado a propósitos dentro do mercado. Sua demanda decorre da necessidade de liberação de energia rápida e sustentada, frequentemente alcançada por meio de combinações ricas em carboidratos. As barras de energia concentram-se na saciedade e na recuperação, oferecendo benefícios imediatos de desempenho, como abastecimento rápido, suporte à resistência e conveniência durante o movimento ativo. Esses atributos as tornam populares para atividades como corridas de longa distância, ciclismo, viagens ao ar livre e como lanches de emergência. O crescimento desse segmento é ainda apoiado pela crescente cultura de participação regular em atividades físicas em toda a região Ásia-Pacífico. Por exemplo, de acordo com a Administração Geral do Esporte do Estado (China), aproximadamente 45,3% da população da China se envolveu em atividades esportivas regulares em 2025, destacando a expansão da base de consumidores de produtos de nutrição focados em resistência, como barras de energia [2]Fonte: Administração Geral do Esporte do Estado (China), "Proporção da população envolvida em exercícios físicos regulares na China", sport.gov.cn.

Por Base de Ingredientes: Granola e Aveia Superam Produtos à Base de Nozes Estabelecidos

As barras de lanche à base de nozes representaram uma participação de mercado de 31,35% em 2025, apoiadas pelo seu forte posicionamento como opções de lanche naturalmente nutritivas e premium que se alinham às preferências de saúde e estilo de vida em evolução da Ásia-Pacífico. Esse segmento continua a impulsionar o crescimento, pois as nozes são amplamente percebidas como um ingrediente base saudável, permitindo que as marcas apresentem uma imagem de produto mais próxima da nutrição de alimentos reais em vez de alternativas altamente processadas. Além disso, as variantes à base de nozes se beneficiam de seu forte desempenho em saciedade, atendendo à demanda dos consumidores por lanches que proporcionam plenitude entre as refeições, apoiam objetivos de gerenciamento de peso e reduzem as frequentes vontades de comer durante dias de trabalho agitados. Essas barras também são cada vez mais escolhidas por seu apelo de rótulo limpo, pois os formatos à base de nozes naturalmente permitem formulações mais simples e permitem que as marcas destaquem benefícios como nutrição equilibrada e energia sustentada sem depender muito de alegações funcionais.

As barras à base de granola e aveia devem crescer a uma robusta CAGR de 10,43% até 2031, impulsionadas pela ampla aceitação dos consumidores como lanches saudáveis familiares e cotidianos que equilibram sabor, nutrição e conveniência. Esse segmento está ganhando força em toda a Ásia-Pacífico devido ao seu encaixe natural em ocasiões de café da manhã e refeições leves, tornando mais fácil para os consumidores adotá-los como um lanche matinal, uma solução para a fome no meio do dia ou um lanche adequado para viagens sem alterar seus hábitos alimentares. Os formatos à base de granola e aveia também são percebidos como melhores para a saúde e menos de nicho em comparação com barras focadas em desempenho, permitindo que atraiam fortemente estudantes, trabalhadores de escritório e famílias que buscam energia estável e uma alternativa de lanche saudável. Além disso, a versatilidade das barras à base de granola e aveia em acomodar vários sabores, preferências dietéticas e ingredientes funcionais ampliou seu apelo, tornando-as uma escolha preferida para consumidores conscientes da saúde. Sua capacidade de combinar sabor indulgente com benefícios nutricionais também contribuiu para sua crescente popularidade, particularmente entre indivíduos que buscam um equilíbrio entre saúde e prazer em suas opções de lanche.

Por Faixa de Preço: Segmento Premium Cresce Apesar do Domínio do Segmento de Massa

As barras de lanche de segmento de massa representaram 76,15% das vendas de 2025, impulsionadas pela sua ampla acessibilidade e alinhamento com os hábitos de lanche cotidianos em toda a Ásia-Pacífico. Esse segmento domina devido ao seu posicionamento como compras práticas e rotineiras em vez de produtos de nutrição especializados ocasionais, tornando-os mais adequados para consumo diário. Seu sucesso é ainda apoiado pela ampla disponibilidade em vários pontos de compra, familiaridade consistente com o produto e foco forte nas expectativas centrais dos consumidores, incluindo sabor satisfatório, tamanhos de porções convenientes e vida útil estável. As marcas de segmento de massa também se beneficiam de oferecer uma ampla variedade de sabores e formatos que atendem a diversas preferências regionais, mantendo uma proposta simples e fácil de entender, encorajando compras recorrentes e compras por impulso.

O segmento de barras de lanche premium está projetado para crescer a uma robusta CAGR de 11,43% até 2031, impulsionado pelo crescente interesse dos consumidores em lanches de maior qualidade, focados em saúde e orientados à experiência em toda a Ásia-Pacífico. As barras premium estão se expandindo rapidamente devido à sua diferenciação por meio de qualidade superior dos ingredientes, formulações com rótulo mais limpo e experiências aprimoradas de sabor e textura. Esse segmento se beneficia de consumidores que cada vez mais priorizam atributos de bem-estar, como alto teor de proteínas, açúcar reduzido, nutrição rica em fibras e suporte ao desempenho, juntamente com expectativas de transparência, credibilidade e embalagens modernas. As barras premium também ganham apelo por meio de apresentação no estilo de presentes, branding orientado ao estilo de vida e perfis de sabor sofisticados, que encorajam testes frequentes entre consumidores urbanos e profissionais que buscam uma alternativa conveniente, porém elevada, aos lanches embalados tradicionais.

Por Canal de Distribuição: Comércio Eletrônico Perturba o Varejo Tradicional

Supermercados e hipermercados representaram 59,11% das vendas de 2025, impulsionados pela capacidade de facilitar compras em grande volume por meio da conveniência de compras em um único local e extensa visibilidade do produto. Esse canal permanece dominante, pois permite que os consumidores comparem várias marcas, sabores e formatos nutricionais de barras de lanche em uma única visita. Apoia tanto compras planejadas quanto compras por impulso, especialmente quando as barras de lanche são estrategicamente posicionadas em áreas de alto tráfego, como caixas registradoras, corredores de alimentos saudáveis ou seções de café da manhã/lanches. Além disso, supermercados e hipermercados aprimoram a liderança de categoria por meio de promoções frequentes na loja, ofertas de pacotes e atividades de experimentação, que encorajam a experimentação e compras recorrentes. Esses fatores tornam esse canal eficaz tanto para barras de lanche de segmento de massa quanto para o segmento crescente de opções premium.

As lojas de varejo online estão projetadas para crescer a uma robusta CAGR de 12,36% até 2031, impulsionadas pela crescente adoção de hábitos de compras digitais e pela conveniência de encomendar barras de lanche com entrega na porta. As plataformas online facilitam taxas mais altas de experimentação por meio de pacotes combinados atrativos, opções de compra recorrente por assinatura e recomendações direcionadas adaptadas a necessidades específicas, como rotinas de fitness, gerenciamento de peso ou preferências de rótulo limpo. Esse canal também se beneficia de lançamentos de novos produtos mais rápidos e maior disponibilidade em cidades além do alcance do varejo organizado. Esses fatores permitem que as marcas escalem a demanda eficientemente, ao mesmo tempo em que fomentam um maior engajamento do consumidor por meio de conteúdo de influenciadores e comunidades de nutrição para desempenho.

Análise Geográfica

O Japão representou 36,46% do mercado de barras de lanche da Ásia-Pacífico em 2025, refletindo sua longa saturação de lojas de conveniência, ambiente regulatório avançado e forte aceitação dos consumidores de alimentos funcionais. As barras de lanche estão profundamente integradas aos hábitos alimentares diários no Japão, servindo como substitutos do café da manhã, fontes de energia no meio do dia e lanches com porções controladas. Isso é apoiado pela execução do varejo organizado e pela alta visibilidade do produto nos principais pontos de compra. O mercado é ainda impulsionado por estilos de vida de trabalho agitados que favorecem formatos de nutrição portáteis. Por exemplo, de acordo com o Fundo Monetário Internacional (FMI), o número de pessoas empregadas no Japão atingiu 67,73 milhões em 2025, sustentando a demanda por alimentos convenientes e prontos para consumo que se alinham a horários com restrições de tempo [3]Fonte: Fundo Monetário Internacional (FMI), "Número de pessoas empregadas no Japão", imf.org.

A Índia está projetada para atingir uma taxa de crescimento anual composta (CAGR) de 11,76% até 2031, tornando-a o maior impulsionador de crescimento da região. Esse crescimento é alimentado pela crescente adoção de lanches focados em saúde, uma preferência crescente por nutrição à base de proteínas e o papel crescente das barras de lanche como soluções funcionais para consumo em movimento. O mercado está se expandindo à medida que as barras de lanche ganham relevância além de um público urbano de nicho, abordando o gerenciamento diário da fome, necessidades de substituição de refeições e consumo relacionado ao fitness. Além disso, a influência das plataformas digitais e os avanços na inovação de produtos, particularmente em sabor e formato, estão melhorando as taxas de experimentação e incentivando compras recorrentes, posicionando a Índia como um dos mercados mais dinâmicos da região.

O mercado de barras de lanche da China é cada vez mais influenciado pela expansão da categoria de nutrição esportiva, que inclui barras de proteína e energia adaptadas a rotinas de fitness, necessidades de resistência e ocasiões de lanche relacionadas ao desempenho. A demanda é apoiada por maior participação em exercícios estruturados e uma ênfase crescente em nutrição conveniente que proporciona benefícios direcionados, como resistência, recuperação e energia sustentada. Além dos principais mercados, países como Austrália, Coreia do Sul, Indonésia, Tailândia e Singapura contribuem coletivamente para o crescimento da região. Esses mercados se beneficiam de tendências de consumo orientadas ao bem-estar, premiumização, forte visibilidade no varejo e rápida expansão da disponibilidade online. Juntos, reforçam o crescimento amplo do mercado de barras de lanche em toda a região Ásia-Pacífico.

Cenário Competitivo

O mercado de barras de lanche da Ásia-Pacífico é moderadamente fragmentado, apresentando uma mistura diversa de corporações globais, fabricantes regionais de alimentos e marcas emergentes focadas em saúde que competem tanto em segmentos de massa quanto premium. O mercado é caracterizado por um ambiente competitivo dinâmico onde players estabelecidos e novos entrantes disputam a atenção dos consumidores. Os principais players do mercado incluem Amway Corp, Asahi Group Holdings Ltd, Bagrrys India Pvt Ltd, General Mills Inc. e Mondelēz International, Inc. Essas empresas aproveitam vantagens de escala, portfólios de produtos diversificados, forte presença no varejo e confiança na marca para manter suas posições competitivas. As dinâmicas competitivas são ainda moldadas por um foco crescente em inovação de sabor e aprimoramento de textura, à medida que as marcas buscam aumentar as compras recorrentes e minimizar a troca de consumidores em um mercado caracterizado por frequente experimentação com novos formatos e sabores.

A concorrência no mercado é impulsionada pela inovação contínua de produtos, frequentes lançamentos de novos produtos e diferenciação por meio de posicionamento nutricional, como opções de lanche com alto teor de proteínas, funcionais e melhores para a saúde. As marcas estabelecidas se beneficiam de extensas redes de distribuição, forte reconhecimento de marca e capacidade de investir em campanhas de marketing em grande escala. Enquanto isso, os novos entrantes estão ganhando força ao atender necessidades específicas dos consumidores, incluindo nutrição esportiva, opções de substituição de refeições e preferências de rótulo limpo. Esses players emergentes frequentemente focam em mercados de nicho, aproveitando sua agilidade para se adaptar rapidamente às mudanças nas demandas dos consumidores. Essa dinâmica resultou em um mercado onde a participação de mercado é distribuída entre múltiplos participantes, em vez de ser concentrada entre poucos players dominantes. Além disso, a crescente inclinação dos consumidores em direção a produtos conscientes da saúde e sustentáveis está encorajando as marcas a inovar e diferenciar suas ofertas para permanecer competitivas.

A adoção de tecnologia está cada vez mais distinguindo os líderes de mercado dos concorrentes. As marcas que utilizam previsão de sabor orientada por IA, rastreabilidade baseada em blockchain e análises de assinatura estão melhor posicionadas para aprimorar compras recorrentes e reduzir a rotatividade de clientes. As ferramentas de IA permitem ciclos de inovação mais rápidos, alinhando o desenvolvimento de produtos com as preferências de sabor em evolução dos consumidores. A tecnologia blockchain aprimora a transparência e autenticidade dos ingredientes, fomentando maior confiança dos consumidores. Além disso, as análises de assinatura e fidelidade permitem que as marcas monitorem a frequência de compras, personalizem as recomendações de produtos e otimizem os formatos de embalagem. Essas ferramentas apoiam maior retenção nos canais online e ajudam a construir engajamento de longo prazo do consumidor em um ambiente de mercado cada vez mais competitivo.

Líderes do Setor de Barras de Lanche da Ásia-Pacífico

Amway Corp

Asahi Group Holdings Ltd

Bagrrys India Pvt Ltd

General Mills Inc.

Mondelēz International, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A SnackHQ introduziu um novo sabor de suas barras de lanche ReFil, Caramelo Cremoso. Cada barra apresenta uma classificação de 5 Estrelas de Saúde, é isenta de glúten e contém 9g de fibra prebiótica juntamente com 6g de proteína.

- Agosto de 2025: A Phab introduziu a primeira barra de proteína salgada da Índia, a Barra Bhel, disponível em três variantes: The OG Bhel, Curry Leaf Podi e Peri Peri. Cada barra fornece 10 gramas de proteína vegetal limpa.

- Fevereiro de 2025: A EatFit introduziu suas novas barras de energia, Hustl. Desenvolvidas em colaboração com o renomado jogador de críquete indiano Mayank Agarwal, essas barras de energia são projetadas para oferecer um lanche conveniente para consumo em movimento que fornece energia e apoia as necessidades nutricionais.

Escopo do Relatório do Mercado de Barras de Lanche da Ásia-Pacífico

Uma barra de lanche é um alimento pronto para consumo feito de grãos, frutas secas, nozes, sementes ou proteína, oferecendo energia rápida ou nutrientes como um lanche conveniente. O Mercado de Barras de Lanche da Ásia-Pacífico é Segmentado por Tipo de Produto, Base de Ingredientes, Faixa de Preço, Canal de Distribuição e Geografia. Por Tipo de Produto, o mercado é segmentado em Barras de Cereal, Barras de Energia, Barras de Proteína e Barras de Frutas e Nozes. Por Base de Ingredientes, o mercado é segmentado em Barras à Base de Nozes, à Base de Granola/Aveia, à Base de Tâmaras, à Base de Laticínios/Proteínas, Misturas Híbridas e Outros. Por Faixa de Preço, o mercado é segmentado em Massa e Premium. Por Canal de Distribuição, o mercado é segmentado em Supermercados e Hipermercados, Lojas de Varejo Online, Lojas de Conveniência e Outros Canais de Distribuição. Por geografia, o mercado é segmentado em China, Índia, Japão, Austrália, Indonésia, Coreia do Sul, Tailândia, Singapura e o restante da região Ásia-Pacífico. As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Toneladas).

| Barra de Cereal |

| Barra de Energia |

| Barra de Proteína |

| Barra de Frutas e Nozes |

| Barras à Base de Nozes |

| À Base de Granola/Aveia |

| À Base de Tâmaras |

| À Base de Laticínios/Proteínas |

| Misturas Híbridas |

| Outros |

| Massa |

| Premium |

| Supermercados/Hipermercados |

| Lojas de Varejo Online |

| Lojas de Conveniência |

| Outros Canais de Distribuição |

| China |

| Índia |

| Japão |

| Austrália |

| Indonésia |

| Coreia do Sul |

| Tailândia |

| Singapura |

| Restante da Ásia-Pacífico |

| Por Tipo de Produto | Barra de Cereal |

| Barra de Energia | |

| Barra de Proteína | |

| Barra de Frutas e Nozes | |

| Por Base de Ingredientes | Barras à Base de Nozes |

| À Base de Granola/Aveia | |

| À Base de Tâmaras | |

| À Base de Laticínios/Proteínas | |

| Misturas Híbridas | |

| Outros | |

| Por Faixa de Preço | Massa |

| Premium | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Lojas de Varejo Online | |

| Lojas de Conveniência | |

| Outros Canais de Distribuição | |

| Por Geografia | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico |

Definição de mercado

- Chocolate ao Leite e Chocolate Branco - O chocolate ao leite é um chocolate sólido feito com leite (na forma de leite em pó, leite líquido ou leite condensado) e sólidos de cacau. O chocolate branco é feito de manteiga de cacau e leite e não contém absolutamente nenhum sólido de cacau. O escopo inclui chocolates regulares, variantes com baixo teor de açúcar e sem açúcar.

- Toffees e Nougats - Os toffees incluem balas duras, mastigáveis e pequenas ou de uma mordida comercializadas com rótulos de toffee ou confeitaria semelhante a toffee. O nougat é uma confeitaria mastigável com amêndoa, açúcar e clara de ovo como ingrediente básico; e originou-se na Europa e nos países do Oriente Médio.

- Barras de Cereal - Um lanche composto de cereal matinal que foi comprimido em forma de barra e mantido junto com uma forma de adesivo comestível. O escopo inclui barras de lanche feitas com cereais como arroz, aveia, milho, etc. misturados com um xarope ligante. Estes também incluem produtos rotulados como barras de cereal, barras de cereal treat ou barras de grãos.

- Chiclete - Esta é uma preparação para mastigar, geralmente feita de chicle aromatizado e adoçado ou substitutos como acetato de polivinila. Os tipos de chicletes incluídos no escopo são chicletes com açúcar e chicletes sem açúcar.

| Palavra-chave | Definição |

|---|---|

| Chocolate Amargo | O chocolate amargo é uma forma de chocolate contendo sólidos de cacau e manteiga de cacau sem o leite. |

| Chocolate Branco | O chocolate branco é o tipo de chocolate que contém a maior porcentagem de sólidos de leite, tipicamente em torno de ou acima de 30 por cento. |

| Chocolate ao Leite | O chocolate ao leite é feito de chocolate amargo que tem baixo teor de sólidos de cacau e maior teor de açúcar, mais um produto lácteo. |

| Bala Dura | Uma bala feita de açúcar e xarope de milho fervidos sem cristalização. |

| Toffees | Um doce duro e mastigável, frequentemente marrom, feito de açúcar fervido com manteiga. |

| Nougats | Um doce mastigável ou quebradiço contendo amêndoas ou outras nozes e às vezes frutas. |

| Barra de Cereal | Uma barra de cereal é um produto alimentar em forma de barra, feito pela prensagem de cereais e geralmente frutas secas ou bagas, que na maioria dos casos são mantidos juntos por xarope de glicose. |

| Barra de Proteína | As barras de proteína são barras nutricionais que contêm uma alta proporção de proteína em relação a carboidratos/gorduras. |

| Barra de Frutas e Nozes | Estas são frequentemente baseadas em tâmaras com outras adições de frutas secas e nozes e, em alguns casos, aromatizantes. |

| NCA | A Associação Nacional de Confeiteiros (National Confectioners Association) é uma organização comercial americana que promove chocolate, balas, gomas e mints, e as empresas que fabricam esses doces. |

| CGMP | As boas práticas de fabricação atuais são aquelas que estão em conformidade com as diretrizes recomendadas pelas agências relevantes. |

| Alimentos não padronizados | Alimentos não padronizados são aqueles que não possuem um padrão de identidade ou que desviam de um padrão prescrito de qualquer maneira. |

| IG | O índice glicêmico (IG) é uma forma de classificar alimentos contendo carboidratos com base em quão lenta ou rapidamente eles são digeridos e aumentam os níveis de glicose no sangue ao longo do tempo. |

| Leite em pó desnatado | O leite em pó desnatado é obtido pela remoção da água do leite desnatado pasteurizado por secagem por aspersão. |

| Flavanóis | Os flavanóis são um grupo de compostos encontrados no cacau, chá, maçãs e muitos outros alimentos e bebidas à base de plantas. |

| WPC | Concentrado de proteína de soro de leite - a substância obtida pela remoção de constituintes não proteicos suficientes do soro de leite pasteurizado de modo que o produto seco acabado contenha mais de 25% de proteína. |

| LDL | Lipoproteína de Baixa Densidade - o colesterol ruim |

| HDL | Lipoproteína de Alta Densidade - o colesterol bom |

| BHT | O Hidroxitolueno Butilado é um químico sintético que é adicionado aos alimentos como conservante. |

| Carragenina | A carragenina é um aditivo usado para espessar, emulsificar e conservar alimentos e bebidas. |

| Forma livre | Não contendo certos ingredientes, como glúten, laticínios ou açúcar. |

| Manteiga de cacau | É uma substância gordurosa obtida dos grãos de cacau, usada na fabricação de confeitaria. |

| Pastellies | Um tipo de doce brasileiro feito de açúcar, ovos e leite. |

| Drageias | Pequenas balas redondas cobertas com uma camada dura de açúcar. |

| CHOPRABISCO | Associação Real Belga da indústria de chocolate, pralinas, biscoitos e confeitaria - Uma associação comercial que representa a indústria belga de chocolate. |

| Diretiva Europeia 2000/13 | Uma diretiva da União Europeia que regulamenta a rotulagem de produtos alimentares. |

| Kakao-Verordnung | A regulamentação alemã sobre chocolate, um conjunto de regulamentos que define o que pode ser rotulado como "chocolate" na Alemanha. |

| FASFC | Agência Federal para a Segurança da Cadeia Alimentar |

| Pectina | Uma substância natural derivada de frutas e vegetais. É usada em confeitaria para criar uma textura semelhante a gel. |

| Açúcares invertidos | Um tipo de açúcar composto de glicose e frutose. |

| Emulsificante | Uma substância que ajuda a misturar dois líquidos que não se misturam. |

| Antocianinas | Um tipo de flavonoide responsável pelas cores vermelho, roxo e azul da confeitaria. |

| Alimentos Funcionais | Alimentos que foram modificados para fornecer benefícios adicionais à saúde além da nutrição básica. |

| Certificado Kosher | Esta certificação verifica que os ingredientes, o processo de produção incluindo todas as máquinas, e/ou o processo de serviço de alimentos está em conformidade com os padrões da lei dietética judaica. |

| Extrato de raiz de chicória | Um extrato natural da raiz de chicória que é uma boa fonte de fibra, cálcio, fósforo e folato. |

| DDR | Dose diária recomendada |

| Gomas | Uma bala mastigável à base de gelatina que frequentemente tem sabor de frutas. |

| Nutracêuticos | Alimentos ou suplementos dietéticos que possuem alegações de benefícios à saúde. |

| Barras de energia | Barras de lanche ricas em carboidratos e calorias projetadas para fornecer energia em movimento. |

| BFSO | Organização Belga de Segurança Alimentar para a cadeia alimentar. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e conclusões dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura