Tamanho e Participação do Mercado de Pequenos Satélites da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

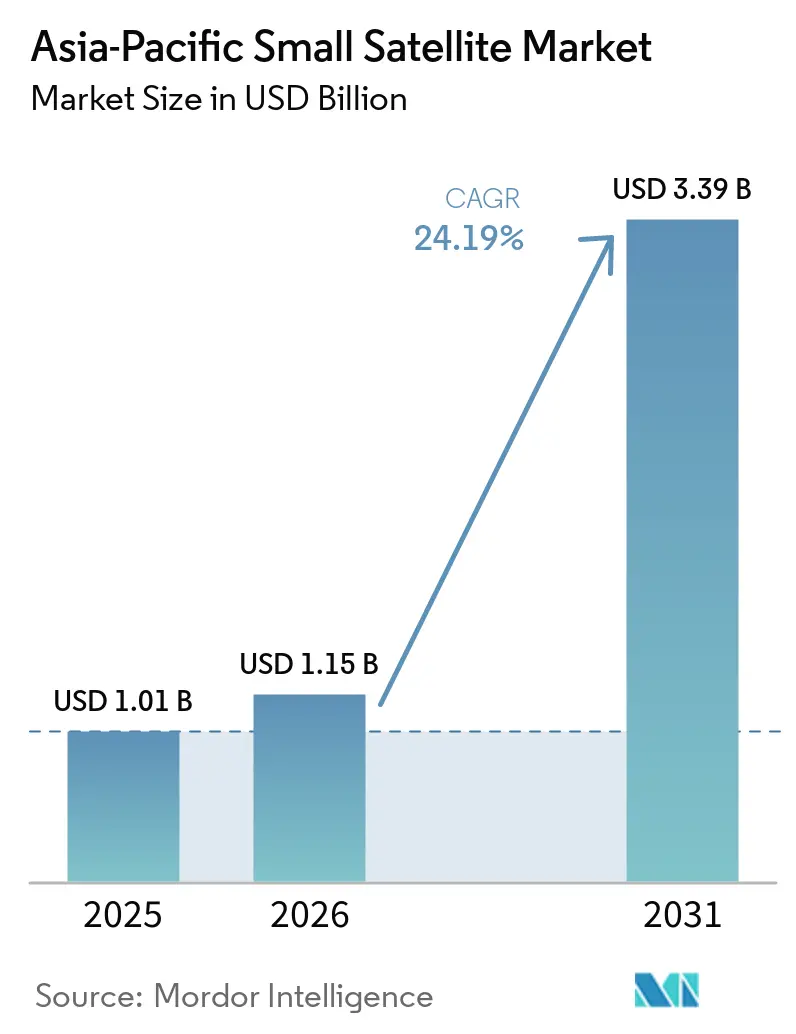

| Tamanho do mercado no ano base (2025) | 1.01 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.19% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pequenos Satélites da Ásia-Pacífico por Mordor Intelligence

O tamanho do mercado de pequenos satélites da Ásia-Pacífico está projetado para crescer de USD 1,01 bilhão em 2025 para USD 1,15 bilhão em 2026 e deve atingir USD 3,39 bilhões até 2031 a um CAGR de 24,19% no período 2026-2031. O mercado de pequenos satélites da Ásia-Pacífico está se expandindo rapidamente à medida que os programas de constelações soberanas avançam do planejamento para a implantação e os modelos de aquisição público-privados abrem um caminho mais amplo para a participação comercial. A demanda também está crescendo à medida que agências militares e civis tratam a capacidade satelital como infraestrutura operacional, e não como uma ferramenta de suporte utilizada apenas em missões selecionadas. Compradores comerciais estão aumentando essa demanda ao buscar maiores taxas de revisita, melhor desempenho de imageamento e entrega de dados mais rápida para casos de uso baseados em análise. A escala de fabricação está melhorando em toda a região à medida que a atividade de lançamento aumenta e o fornecimento de componentes se torna mais organizado em torno de ciclos de produção repetidos. Os principais pontos de pressão para o mercado de pequenos satélites da Ásia-Pacífico continuam sendo o acesso a slots orbitais, a coordenação de espectro e a conformidade com regulamentações relacionadas a detritos, que estão aumentando o risco de execução e os custos operacionais para operadores menores.

Principais Conclusões do Relatório

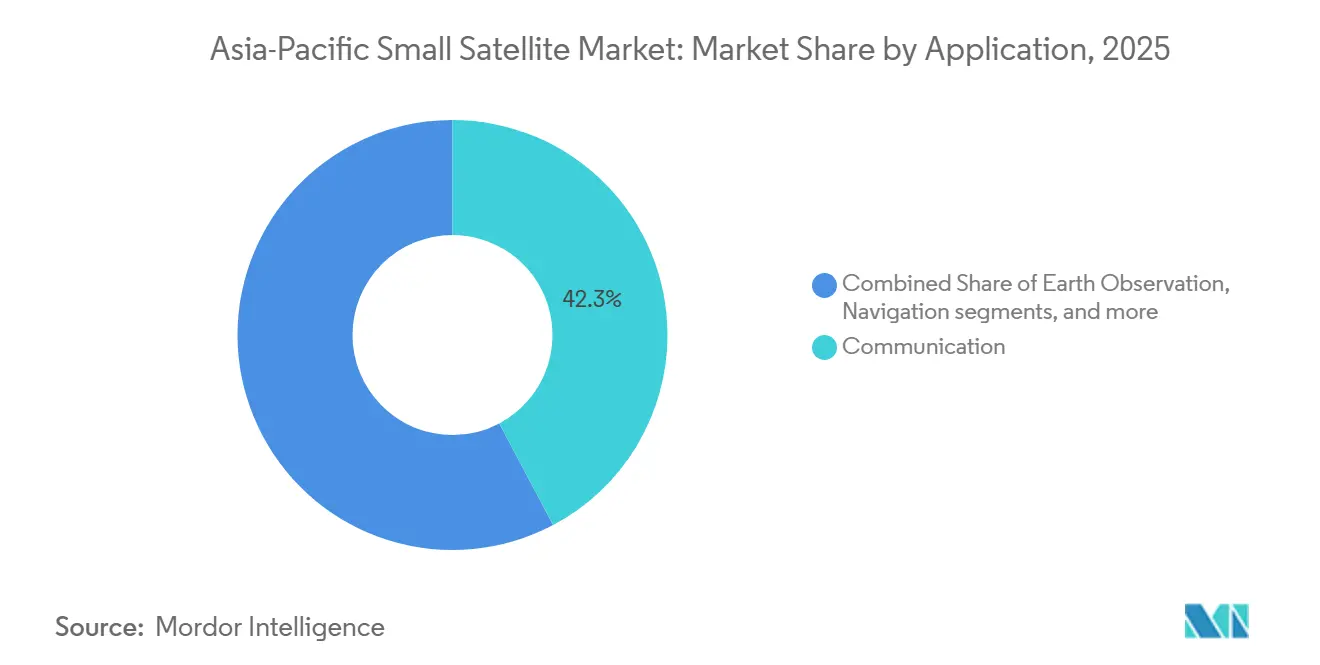

- Por aplicação, a comunicação representou 42,25% da receita em 2025, enquanto a observação da Terra está projetada para se expandir a um CAGR de 25,78% até 2031.

- Por órbita, a LEO representou 51,75% da receita em 2025, enquanto a MEO está prevista para crescer a um CAGR de 25,83% até 2031.

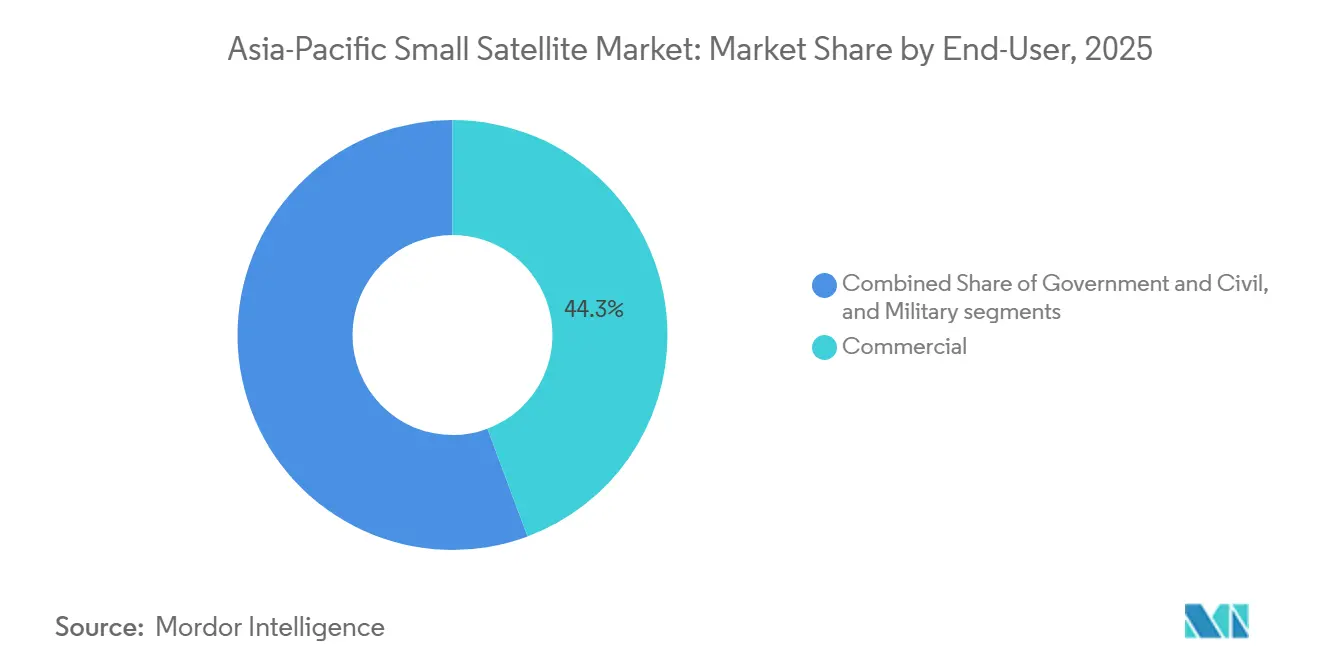

- Por usuário final, o segmento comercial capturou 44,32% da receita em 2025, enquanto governo e civil está previsto para avançar a um CAGR de 25,95% até 2031.

- Por massa do satélite, os minissatélites representaram 46,69% da receita em 2025, enquanto os microssatélites devem crescer a um CAGR de 25,58% até 2031.

- Por geografia, a China representou 68,77% da receita em 2025, enquanto a Índia está prevista para crescer a um CAGR de 26,85% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Pequenos Satélites da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Rápida expansão de programas de megaconstelações na Ásia-Pacífico | 5.50% | China, com repercussão para a ASEAN e a Índia | Curto prazo (≤ 2 anos) |

| Aumento dos investimentos em iniciativas espaciais lideradas pelo governo | 5.00% | Índia, Japão, Coreia do Sul, Austrália | Médio prazo (2-4 anos) |

| Redução dos custos de lançamento impulsionada por provedores regionais de pequeno porte | 4.00% | Índia, China, Coreia do Sul, Restante da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente demanda por análise de observação da Terra em tempo real | 3.50% | Regional, com ganhos iniciais na Índia, Japão e China | Médio prazo (2-4 anos) |

| Adoção crescente de redes de conectividade IoT baseadas em CubeSat | 2.50% | China, principais mercados da ASEAN e Sul da Ásia | Curto prazo (≤ 2 anos) e Médio prazo (2-4 anos) |

| Integração crescente de sistemas de retransmissão óptica com infraestrutura 5G NTN | 2.00% | Japão, Coreia do Sul, Singapura, Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão de Programas de Megaconstelações na Ásia-Pacífico

O ritmo de lançamentos da China entrou em uma nova fase de escala, remodelando o mercado de pequenos satélites da Ásia-Pacífico. O país registrou 92 lançamentos orbitais em 2025 e tem como meta até 140 lançamentos em 2026, com Guowang e Qianfan esperados para utilizar 70 ou mais dessas missões.[1]SpaceNews Staff, "A China Realiza Par de Lançamentos Long March para as Megaconstelações Thousand Sails e Guowang," SpaceNews, spacenews.com Em abril de 2026, Guowang tinha 168 satélites operacionais contra uma meta de 13.000 satélites registrada na UIT, enquanto Qianfan tinha 126 satélites em órbita contra um plano aprovado de 15.000 satélites. Essa escala está impulsionando a cadeia de suprimentos regional em direção a uma maior produção de componentes, trabalho de integração e serviços de lançamento. Também está reduzindo os custos unitários mais rapidamente do que a demanda comercial isolada teria feito, melhorando o acesso a hardware para compradores em todo o mercado de pequenos satélites da Ásia-Pacífico, mesmo quando a política de aquisição ainda tende ao fornecimento local.

Aumento dos Investimentos em Iniciativas Espaciais Lideradas pelo Governo

Os gastos governamentais estão aumentando em toda a região, mas a mudança mais importante é que os modelos de aquisição estão se tornando mais abertos à execução privada no mercado de pequenos satélites da Ásia-Pacífico. O Departamento de Espaço da Índia recebeu INR 13.705,6 crore (USD 1,62 bilhão) no Orçamento da União do exercício 2026-27, acima do nível revisado do exercício 2025-26 de INR 12.448,6 crore (USD 1,30 bilhão), e as despesas de capital também aumentaram.[2]Repórter da Equipe, "Orçamento da União 2026, Governo Aloca Rs 13.705 Crore para o Departamento de Espaço," The Economic Times, economictimes.indiatimes.com O orçamento espacial da Coreia do Sul para 2026 atingiu KRW 1,2 trilhão (USD 790 milhões) e incluiu a utilização de informações satelitais em 42 projetos em 13 ministérios.[3]Equipe DongA Science, "Coreia do Sul Impulsiona o Desenvolvimento do Módulo de Pouso Lunar com Orçamento Espacial de 1,16 Trilhão de Won," DongA Science, dongascience.com Essas decisões orçamentárias estão apoiando modelos de execução mistos nos quais empresas privadas constroem espaçonaves, fornecem cargas úteis e prestam serviços de dados sob mandatos públicos. Isso melhora a visibilidade da receita, reduz o risco de comercialização inicial e fortalece a capacidade de fabricação doméstica em todo o mercado de pequenos satélites da Ásia-Pacífico.

Redução dos Custos de Lançamento Impulsionada por Provedores Regionais de Pequeno Porte

A redução nos custos de lançamento emergiu como um impulsionador significativo do crescimento no mercado de pequenos satélites da Ásia-Pacífico. Essa tendência é atribuída ao surgimento de operadores regionais de lançamento de pequeno porte e aos avanços na tecnologia de lançamento. Historicamente, a implantação de satélites era um processo caro que exigia investimentos substanciais em foguetes grandes e dedicados, limitando o acesso a governos e grandes organizações. No entanto, empresas espaciais regionais e agências governamentais em países como China, Índia, Japão, Coreia do Sul e Austrália estão agora investindo em plataformas de lançamento econômicas adaptadas para pequenos satélites. A adoção de missões de carona compartilhada, nas quais vários satélites compartilham um único foguete para reduzir custos, aumentou ainda mais a acessibilidade para startups, instituições de pesquisa e entidades comerciais. Essas soluções de lançamento econômicas permitem implantações de satélites mais frequentes para aplicações como sensoriamento remoto, serviços de comunicação, conectividade IoT, pesquisa científica e defesa.

Crescente Demanda por Análise de Observação da Terra em Tempo Real

A demanda no mercado de pequenos satélites da Ásia-Pacífico está migrando da coleta de imagens isolada para uma interpretação mais rápida e resultados geoespaciais prontos para decisão. Em janeiro de 2026, a Pixxel liderou um consórcio que assinou um acordo de INR 1.200 crore (USD 142 milhões) com a IN-SPACe para construir a primeira constelação nacional de observação da Terra liderada pelo setor privado da Índia, composta por 12 satélites, sob uma estrutura de parceria público-privada.[4]Equipe Pixxel, "Consórcio Liderado pela Pixxel Assina Acordo com a IN-SPACe para Construir a Constelação Nacional de Observação da Terra da Índia," Pixxel, pixxel.space O programa abrange cargas úteis ópticas, multispectrais, SAR e hiperespectrais, indicando que os compradores desejam uma capacidade de sensoriamento mais ampla a partir de uma única constelação. A Pixxel também fez parceria com a Sarvam AI para construir um satélite de centro de dados orbital com lançamento previsto para o quarto trimestre de 2026, o que demonstra como as funções de análise estão se aproximando da espaçonave. À medida que esse modelo se expande, o mercado de pequenos satélites da Ásia-Pacífico deve capturar uma parcela maior de valor no nível do operador, e não apenas em software downstream e revenda de imagens.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento do congestionamento na alocação de espectro nas bandas LEO | -2.50% | Global, com efeitos agudos sobre novos entrantes da APAC nas bandas Ku e Ka | Curto prazo (≤ 2 anos) |

| Aumento dos custos de conformidade com a mitigação de detritos orbitais | -1.50% | Global, com efeitos desproporcionais sobre operadores menores da APAC | Médio prazo (2-4 anos) |

| Restrições de controle de exportação sobre tecnologias e componentes avançados de satélites | -1.50% | Índia, Coreia do Sul e ASEAN, com menor impacto na China | Médio prazo (2-4 anos) |

| Disponibilidade limitada de infraestrutura de manutenção em órbita na Ásia-Pacífico | -1.00% | Em toda a APAC, especialmente Índia e ASEAN | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Congestionamento na Alocação de Espectro nas Bandas LEO

O acesso ao espectro está se tornando uma das restrições estruturais mais evidentes no mercado de pequenos satélites da Ásia-Pacífico. Em dezembro de 2025, a China protocolou documentação na UIT para 2 redes satelitais adicionais, cada uma composta por 96.714 satélites, elevando os potenciais novos registros chineses para quase 200.000 satélites. Uma análise de 2025 publicada no ScienceDirect constatou que a rápida expansão das constelações LEO está expondo grandes limitações no modelo de coordenação da UIT, com as bandas Ku e Ka já enfrentando interferências crescentes. Operadores menores, portanto, enfrentam ciclos de registro mais longos, trabalho de coordenação mais complexo e maior risco de que os pioneiros assegurem slots de alto valor. Essa combinação pode atrasar os planos de implantação e reduzir a flexibilidade comercial em todo o mercado de pequenos satélites da Ásia-Pacífico.

Aumento dos Custos de Conformidade com a Mitigação de Detritos Orbitais

A mitigação de detritos está se tornando um item de custo direto no mercado de pequenos satélites da Ásia-Pacífico, e não mais uma questão de política secundária. Operadores que buscam acesso ao mercado dos Estados Unidos devem cumprir a regra de desórbita em 5 anos da FCC, que pode exigir propelente adicional, dispositivos de arrasto ou arranjos de suporte externo que aumentam a massa e os encargos de custo em espaçonaves de baixo custo. A análise de custo-benefício da NASA de 2024 constatou que as tecnologias de prevenção de colisões em tempo real poderiam retornar de 100 a 300 vezes seu custo por meio da redução do risco de colisão. Os operadores da Ásia-Pacífico ainda têm acesso regional limitado a serviços comerciais em órbita e infraestrutura dedicada de suporte a detritos. Isso deixa os desenvolvedores menores com uma carga de conformidade mais pesada e torna a escala uma vantagem competitiva mais forte em todo o mercado de pequenos satélites da Ásia-Pacífico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Observação da Terra Fechando a Lacuna em Relação à Comunicação

A comunicação representou 42,25% da participação no mercado de pequenos satélites da Ásia-Pacífico em 2025, enquanto a observação da Terra está projetada para se expandir a um CAGR de 25,78% até 2031. A comunicação permanece como a maior aplicação porque a implantação de megaconstelações, as redes focadas em IoT e as necessidades de retransmissão de dados continuam a impulsionar a demanda atual mais ampla. A observação da Terra está crescendo mais rapidamente porque os compradores regionais agora querem mais do que imagens periódicas e estão deslocando os gastos para sistemas que possam suportar análises mais rápidas e monitoramento mais contínuo, mudando a forma como os operadores projetam combinações de cargas úteis, estratégias de revisita e serviços downstream em todo o mercado de pequenos satélites da Ásia-Pacífico.

A oportunidade de observação da Terra está sendo reforçada por programas públicos que buscam capacidade de sensoriamento soberana, e não apenas acesso terceirizado. O acordo de 2026 da Pixxel com a IN-SPACe combina sistemas ópticos, multispectrais, SAR e hiperespectrais em uma única constelação nacional, apontando para objetivos de aquisição mais amplos do que apenas cobertura de imageamento. A demanda por navegação também está crescendo à medida que os países buscam complementar ou localizar a capacidade de posicionamento e temporização para usos civis e estratégicos. A observação espacial e outras aplicações permanecem menores, mas ainda são relevantes para missões científicas, programas acadêmicos e demonstração de tecnologia em estágio inicial no setor de pequenos satélites da Ásia-Pacífico.

Por Órbita: LEO como Plataforma de Escolha, MEO Ganhando Relevância Estratégica

A LEO representou 51,75% da receita no mercado de pequenos satélites da Ásia-Pacífico em 2025, tornando-se a principal camada de implantação para as atuais missões de comunicação, observação da Terra e IoT. Sua liderança reflete menores necessidades de energia de lançamento, menor latência de sinal e maior adequação a arquiteturas de constelações que exigem revisita frequente ou crescimento contínuo da rede. A MEO está prevista para crescer a um CAGR de 25,83% até 2031, à medida que os operadores buscam serviços de aumento de navegação e de latência média situados entre a LEO e a GEO. A GEO ainda atende a casos de uso selecionados de transmissão e VSAT, mas a pressão competitiva de sistemas satelitais LEO de maior rendimento está aumentando. O NICT do Japão realizou a primeira demonstração mundial de comunicação óptica de espaço livre a 2 Tbit/s em dezembro de 2025, utilizando terminais montáveis em pequenos satélites, apoiando o caso de sistemas de retransmissão óptica de múltiplas órbitas que podem melhorar a transferência de dados em redes regionais à medida que o mercado de pequenos satélites da Ásia-Pacífico amadurece. Mesmo com esse progresso, os requisitos de cobertura de zona contínua manterão parte da demanda ancorada na GEO e em arquiteturas de órbitas mistas em todo o setor de pequenos satélites da Ásia-Pacífico.

Por Usuário Final: Aquisições Militares e Governamentais Remodelando o Mix de Demanda

Os usuários comerciais representaram 44,32% do mercado de pequenos satélites da Ásia-Pacífico em 2025, enquanto a demanda governamental e civil está projetada para crescer a um CAGR de 25,95% até 2031. A demanda comercial permanece ampla porque os operadores de constelações chineses, as empresas de análise e os compradores corporativos ainda respondem por uma grande parcela das implantações atuais de espaçonaves e do consumo de dados.

A demanda militar e governamental está crescendo mais rapidamente à medida que os sistemas satelitais se tornam cada vez mais importantes para vigilância, consciência marítima, monitoramento de fronteiras e comunicações resilientes. Essa mudança está aumentando a demanda por cargas úteis de especificações mais elevadas, maior confiabilidade do sistema e maior continuidade do programa em todo o mercado de pequenos satélites da Ásia-Pacífico. O programa de observação da Terra liderado pela Pixxel em 2026 na Índia demonstra como as aquisições governamentais estão sendo estruturadas em torno da execução privada, e não apenas da entrega liderada pelo Estado. Os clientes governamentais e civis também fornecem uma base contratual mais estável porque estão mais dispostos a financiar o desenvolvimento de capacidade indígena ao longo de vários anos. O design de missão de duplo uso está se tornando mais comum, permitindo que uma única espaçonave suporte imageamento civil, monitoramento ambiental e vigilância de defesa simultaneamente. Essa mudança está aumentando a complexidade do sistema e favorecendo integradores com maior capacidade de engenharia, conformidade e execução em todo o mercado de pequenos satélites da Ásia-Pacífico.

Por Massa do Satélite: Minissatélites Lideram enquanto Microssatélites Atingem Escala de Fabricação

Os minissatélites detinham 46,69% da receita em 2025 no mercado de pequenos satélites da Ásia-Pacífico, enquanto os microssatélites devem se expandir a um CAGR de 25,58% até 2031. Os minissatélites ainda lideram porque muitos programas governamentais e comerciais de alta capacidade preferem plataformas maiores que possam suportar cargas úteis mais pesadas e conjuntos de missões mais amplos. Os microssatélites estão crescendo mais rapidamente porque oferecem um melhor equilíbrio entre flexibilidade de carga útil, economia de constelação e repetibilidade de fabricação para novos operadores. O resultado é uma camada intermediária mais ativa de design de espaçonaves que faz a ponte entre a experimentação de baixo custo e os programas nacionais em grande escala no mercado de pequenos satélites da Ásia-Pacífico. O Projeto Garud da Dhruva Space é projetado em torno de uma plataforma padronizada de classe 500 kg e uma meta de produção de 500 a 600 satélites por ano, o que demonstra como a economia de escala está remodelando a estratégia de plataforma.

Femtossatélites, picossatélites e nanossatélites ainda desempenham um papel em demonstrações de tecnologia e missões IoT seletivas, embora sua contribuição de receita permaneça pequena. Uma produção mais padronizada na faixa de 10 kg a 100 kg está reduzindo as barreiras de custo e prazo para os entrantes de constelações. Isso torna os microssatélites um primeiro passo prático para operadores que desejam validar a capacidade antes de avançar para investimentos em frotas mais pesadas no mercado de pequenos satélites da Ásia-Pacífico.

Análise Geográfica

A China representou 68,77% da receita no mercado de pequenos satélites da Ásia-Pacífico em 2025, tornando-se o centro claro da demanda, fabricação e atividade de lançamento regional. Sua liderança é impulsionada por programas de constelações dirigidos pelo Estado, especialmente Guowang e Qianfan, com planos registrados ou aprovados na UIT totalizando 28.000 satélites. A China registrou 92 lançamentos orbitais em 2025 e tem como meta até 140 em 2026, com Guowang e Qianfan esperados para responder por 70 ou mais missões. Em dezembro de 2025, a China também protocolou documentação na UIT para 2 redes adicionais de 96.714 satélites cada, reforçando seu esforço para garantir acesso orbital e de espectro antes de futuras mudanças regulatórias. Essa combinação de ritmo de lançamentos, apoio político e profundidade industrial confere à China uma liderança estrutural no mercado de pequenos satélites da Ásia-Pacífico.

A Índia é a geografia de crescimento mais rápido, com um CAGR de 26,85% projetado até 2031 no mercado de pequenos satélites da Ásia-Pacífico. O orçamento do exercício 2026-27 do país alocou INR 13.705,6 crore (USD 1,62 bilhão) ao Departamento de Espaço. O acordo de janeiro de 2026 da Pixxel com a IN-SPACe para construir uma constelação nacional de observação da Terra com 12 satélites está fornecendo à Índia um modelo visível de participação privada em programas de infraestrutura com respaldo público. A remoção em 2025 das tarifas alfandegárias sobre componentes de satélites e bens de veículos de lançamento também reduziu as barreiras de aquisição para operadores domésticos e apoia o desenvolvimento da fabricação.

Japão e Coreia do Sul formam o segundo nível de investimento da região, combinando maturidade industrial com demanda estratégica e comercial crescente no mercado de pequenos satélites da Ásia-Pacífico. O orçamento espacial da Coreia do Sul para 2026 atingiu KRW 1,2 trilhão (USD 790 milhões) e apoia o quinto lançamento do Nuri, o desenvolvimento do módulo de pouso lunar e serviços de informação satelital baseados em IA em 42 projetos governamentais. O Japão está avançando em nichos de maior valor por meio de trabalhos em comunicações ópticas e observação da Terra, incluindo a demonstração de espaço livre óptico do NICT e a implantação planejada do GRUS-3 pela Axelspace. A Austrália e o restante da região permanecem menores em valor. Ainda assim, são importantes como campos de teste para programas CubeSat, ecossistemas de startups, desenvolvimento institucional e novos modelos de serviços satelitais LEO em todo o mercado de pequenos satélites da Ásia-Pacífico.

Cenário Competitivo

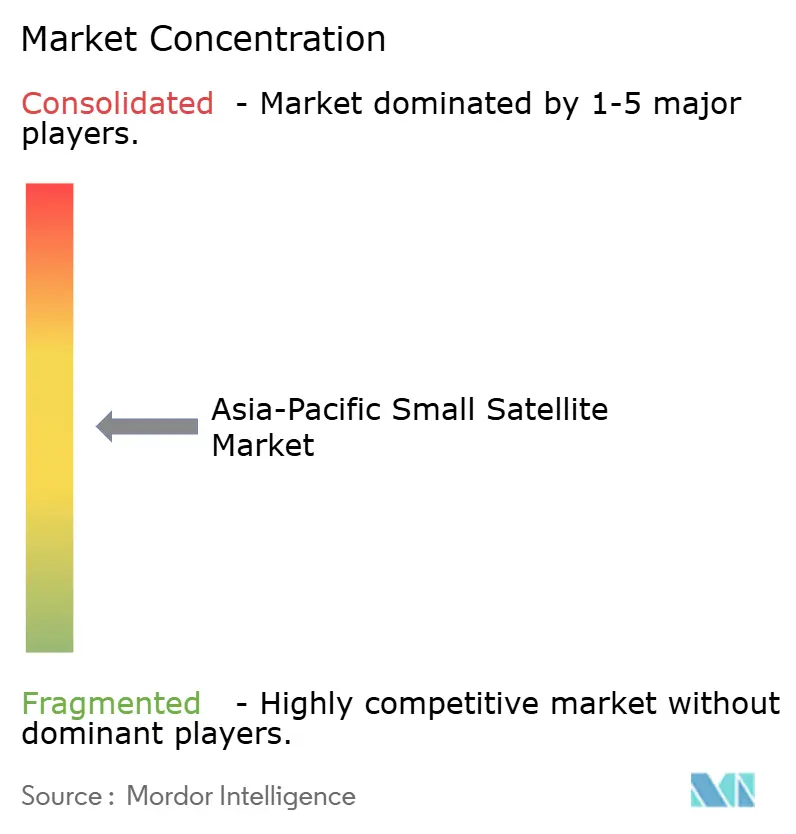

O mercado de pequenos satélites da Ásia-Pacífico é moderadamente fragmentado em 3 amplos níveis competitivos. As entidades chinesas apoiadas pelo Estado, incluindo CASC e CGST, lideram em produção agregada porque se beneficiam de cronogramas de lançamento cativos, grandes programas de constelações domésticas e escala apoiada por políticas. Empresas japonesas e coreanas como Axelspace, Satrec Initiative e NEC competem por meio de profundidade de engenharia de duplo uso, capacidade de carga útil e relacionamentos governamentais de longa data. Empresas indianas como Pixxel e Dhruva Space estão ganhando terreno rapidamente à medida que a aquisição público-privada cria maior visibilidade de pedidos e caminhos de comercialização mais rápidos. A Indian Space Research Organisation fornece serviços de lançamento econômicos, capacidades avançadas de desenvolvimento de satélites e suporte para missões espaciais comerciais e internacionais, moldando o mercado de pequenos satélites da Ásia-Pacífico além do preço isolado, pois o acesso a lançamentos, a capacidade de integração, a velocidade de entrega e a prontidão de conformidade agora importam tanto quanto.

O posicionamento estratégico no mercado de pequenos satélites da Ásia-Pacífico está sendo cada vez mais construído em torno da integração vertical, serviços de fabricação e convergência espaço-terrestre. A NEC concluiu o design da carga útil em março de 2026 para um satélite de demonstração de tecnologia de comunicação óptica planejado para o exercício 2027, sinalizando um avanço em links entre satélites e transferência de dados de alta capacidade. A Kongsberg KSAT e a NanoAvionics também formaram uma parceria em 2026 combinando plataformas de pequenos satélites com uma rede global de estações terrestres, apontando para uma demanda crescente por serviços de missão integrados. A diferenciação tecnológica está se tornando mais acentuada em imageamento hiperespectral, links ópticos entre satélites, velocidade de implantação SAR e integração de redes não terrestres 5G em todo o mercado de pequenos satélites da Ásia-Pacífico.

Ao mesmo tempo, nenhum operador regional oferece atualmente serviços comercialmente estabelecidos de reabastecimento em órbita ou extensão de vida útil, deixando uma lacuna clara à medida que as expectativas de descarte e as regras de detritos se tornam mais rígidas. Os compradores também estão dando maior peso a testes transparentes, disciplina de execução de programas e planejamento de desórbita credível ao avaliar fornecedores. Essa combinação de fragmentação e crescente pressão de conformidade favorece empresas que podem aliar tecnologia especializada a entrega confiável e suporte de longo prazo no mercado de pequenos satélites da Ásia-Pacífico.

Líderes do Setor de Pequenos Satélites da Ásia-Pacífico

Chang Guang Satellite Technology Co. Ltd.

China Aerospace Science and Technology Corporation

Indian Space Research Organisation

NEC Space Technologies, Ltd.

Axelspace Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Dhruva Space recebeu uma subvenção de INR 105 crore (USD 12,4 milhões) do Fundo de Pesquisa, Desenvolvimento e Inovação da Índia para o Projeto Garud, visando uma plataforma de satélite padronizada de classe 500 kg projetada para implantação em alto volume a taxas de produção de 500 a 600 satélites por ano.

- Maio de 2026: A Axelspace anunciou o lançamento simultâneo de 7 microssatélites de observação da Terra GRUS-3 após julho de 2026 a bordo do Transporter-17 da SpaceX em missão de carona compartilhada a partir da Base da Força Espacial de Vandenberg, com telescópios Nikon visando resolução de 2,2 metros com frequência de revisita diária.

- Abril de 2026: A China realizou 2 lançamentos Long March no mês, adicionando 18 satélites Qianfan e 5 satélites Guowang, respectivamente, mantendo a trajetória da China em direção a 400 satélites Guowang em órbita até 2027 e apoiando a meta nacional de 140 lançamentos em 2026.

- Março de 2026: A NEC Corporation concluiu o design dos equipamentos de carga útil para um pequeno satélite de demonstração de tecnologia de comunicação óptica cobrindo links ópticos entre satélites, roteamento de alta velocidade e comunicações em banda de ondas milimétricas, com lançamento programado para o exercício 2027.

Escopo do Relatório do Mercado de Pequenos Satélites da Ásia-Pacífico

Pequenos satélites são aqueles com peso inferior a 500 kg. O relatório do mercado de pequenos satélites exclui foguetes de sondagem, plataformas de balão de alta altitude e cargas úteis puramente experimentais.

O mercado de pequenos satélites da Ásia-Pacífico é segmentado por aplicação, órbita, usuário final, massa do satélite e geografia. Por aplicação, o mercado é segmentado em comunicação, observação da Terra, navegação, observação espacial e outros. Por órbita, o mercado é segmentado em órbita terrestre baixa (LEO), órbita terrestre média (MEO) e órbita geoestacionária (GEO). Por usuário final, o mercado é segmentado em comercial, governo e civil, e militar. Por massa do satélite, o mercado é segmentado em femtossatélites, picossatélites, nanossatélites, microssatélites e minissatélites. O relatório também abrange os tamanhos de mercado e as previsões para o mercado de pequenos satélites da Ásia-Pacífico em cinco países da região. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Comunicação |

| Observação da Terra |

| Navegação |

| Observação Espacial |

| Outros |

| Órbita Terrestre Baixa (LEO) |

| Órbita Terrestre Média (MEO) |

| Órbita Geoestacionária (GEO) |

| Comercial |

| Governo e Civil |

| Militar |

| Femtossatélites |

| Picossatélites |

| Nanossatélites |

| Microssatélites |

| Minissatélites |

| China |

| Japão |

| Índia |

| Coreia do Sul |

| Austrália |

| Restante da Ásia-Pacífico |

| Por Aplicação | Comunicação |

| Observação da Terra | |

| Navegação | |

| Observação Espacial | |

| Outros | |

| Por Órbita | Órbita Terrestre Baixa (LEO) |

| Órbita Terrestre Média (MEO) | |

| Órbita Geoestacionária (GEO) | |

| Por Usuário Final | Comercial |

| Governo e Civil | |

| Militar | |

| Por Massa do Satélite | Femtossatélites |

| Picossatélites | |

| Nanossatélites | |

| Microssatélites | |

| Minissatélites | |

| Por Geografia | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico |

Definição de mercado

- Aplicação - As diversas aplicações ou finalidades dos satélites são classificadas em comunicação, observação da Terra, observação espacial, navegação e outros. As finalidades listadas são aquelas autodeclaradas pelo operador do satélite.

- Usuário Final - Os usuários primários ou usuários finais do satélite são descritos como civil (acadêmico, amador), comercial, governo (meteorológico, científico, etc.) e militar. Os satélites podem ter uso duplo, tanto para aplicações comerciais quanto militares.

- MTOW do Veículo de Lançamento - O MTOW (peso máximo de decolagem) do veículo de lançamento significa o peso máximo do veículo de lançamento durante a decolagem, incluindo o peso da carga útil, equipamentos e combustível.

- Classe de Órbita - As órbitas dos satélites são divididas em três grandes classes: GEO, LEO e MEO. Os satélites em órbitas elípticas têm apogeus e perigeus que diferem significativamente entre si, e as órbitas de satélites com excentricidade de 0,14 ou superior são categorizadas como elípticas.

- Tecnologia de Propulsão - Neste segmento, os diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, a combustível líquido e baseada em gás.

- Massa do Satélite - Neste segmento, os diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, a combustível líquido e baseada em gás.

- Subsistema do Satélite - Todos os componentes e subsistemas, incluindo propelentes, barramentos, painéis solares e outros hardwares dos satélites, estão incluídos neste segmento.

| Palavra-chave | Definição |

|---|---|

| Controle de Atitude | A orientação do satélite em relação à Terra e ao sol. |

| INTELSAT | A Organização Internacional de Telecomunicações por Satélite opera uma rede de satélites para transmissão internacional. |

| Órbita Geoestacionária (GEO) | Os satélites geoestacionários em órbita terrestre a 35.786 km (22.282 mi) acima do equador giram na mesma direção e à mesma velocidade que a Terra em torno de seu eixo, fazendo com que pareçam fixos no céu. |

| Órbita Terrestre Baixa (LEO) | Os satélites em Órbita Terrestre Baixa orbitam de 160 a 2.000 km acima da Terra, levam aproximadamente 1,5 hora para uma órbita completa e cobrem apenas uma parte da superfície terrestre. |

| Órbita Terrestre Média (MEO) | Os satélites MEO estão localizados acima dos satélites LEO e abaixo dos satélites GEO e tipicamente viajam em uma órbita elíptica sobre o Polo Norte e o Polo Sul ou em uma órbita equatorial. |

| Terminal de Abertura Muito Pequena (VSAT) | O Terminal de Abertura Muito Pequena é uma antena que tipicamente tem menos de 3 metros de diâmetro. |

| CubeSat | CubeSat é uma classe de satélites miniaturizados baseada em um fator de forma composto por cubos de 10 cm. Os CubeSats pesam no máximo 2 kg por unidade e tipicamente utilizam componentes disponíveis comercialmente para sua construção e eletrônica. |

| Veículos de Lançamento de Pequenos Satélites (SSLVs) | O Veículo de Lançamento de Pequenos Satélites (SSLV) é um veículo de lançamento de três estágios configurado com três Estágios de Propulsão Sólida e um Módulo de Ajuste de Velocidade (VTM) baseado em propulsão líquida como estágio terminal. |

| Mineração Espacial | A mineração de asteroides é a hipótese de extração de material de asteroides e outros corpos celestes, incluindo objetos próximos à Terra. |

| Nanossatélites | Os nanossatélites são definidos de forma ampla como qualquer satélite com peso inferior a 10 quilogramas. |

| Sistema de Identificação Automática (AIS) | O Sistema de Identificação Automática (AIS) é um sistema de rastreamento automático utilizado para identificar e localizar embarcações por meio da troca de dados eletrônicos com outras embarcações próximas, estações base AIS e satélites. O AIS Satelital (S-AIS) é o termo utilizado para descrever quando um satélite é usado para detectar assinaturas AIS. |

| Veículos de Lançamento Reutilizáveis (RLVs) | Veículo de lançamento reutilizável (RLV) significa um veículo de lançamento projetado para retornar à Terra substancialmente intacto e, portanto, pode ser lançado mais de uma vez, ou que contém estágios do veículo que podem ser recuperados por um operador de lançamento para uso futuro na operação de um veículo de lançamento substancialmente similar. |

| Apogeu | O ponto em uma órbita satelital elíptica que está mais distante da superfície da Terra. Os satélites geossíncronos que mantêm órbitas circulares ao redor da Terra são primeiramente lançados em órbitas altamente elípticas com apogeus de 22.237 milhas. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura.