Tamanho e Participação do Mercado de Sistemas de Controle de Atitude e Órbita de Satélites da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 0.6 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.06 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.23% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Controle de Atitude e Órbita de Satélites da Ásia Pacífico por Mordor Intelligence

O tamanho do mercado de sistemas de controle de atitude e órbita de satélites (AOCS) da Ásia Pacífico é avaliado em USD 0,60 bilhão em 2025 e previsto para atingir USD 1,06 bilhão até 2030, avançando a um CAGR de 12,23%. O aumento da tensão geopolítica, dotações orçamentárias de defesa mais elevadas e uma mudança deliberada em direção à soberania espacial são os principais catalisadores de demanda. O aumento de lançamentos de satélites, a expansão de programas espaciais e a maior demanda por serviços de observação da Terra, comunicação e navegação impulsionam o crescimento do mercado. Os investimentos da China, Índia, Japão e Coreia do Sul no desenvolvimento de satélites e em tecnologias espaciais domésticas contribuem para o crescimento do mercado na região. Programas regionais de constelação, como o Guowang da China e o NavIC-2 da Índia, consolidam pipelines de aquisição plurianuais, enquanto a adoção de propulsão elétrica eleva os preços médios de venda dos sistemas.

Cadeias de suprimentos paralelas que se formam em resposta a fricções relacionadas a controles de exportação estimulam a produção doméstica de componentes, reduzindo prazos de entrega e mitigando riscos logísticos. A economia das constelações comerciais mantém os preços por plataforma sob controle, mas a complexidade do perfil de missão eleva o conteúdo médio por satélite, preservando as margens dos fornecedores em meio à expansão de volume. A incorporação de sensores avançados, atuadores e algoritmos de controle baseados em IA melhora a precisão, a confiabilidade e a vida útil operacional dos satélites. O aumento da implantação de pequenos satélites e CubeSats em aplicações comerciais e de defesa levou a uma maior adoção de soluções de AOCS compactas e eficientes. O apoio governamental à inovação espacial e novos participantes do setor privado indicam uma expansão contínua do mercado na região da Ásia Pacífico ao longo da próxima década.

Principais Conclusões do Relatório

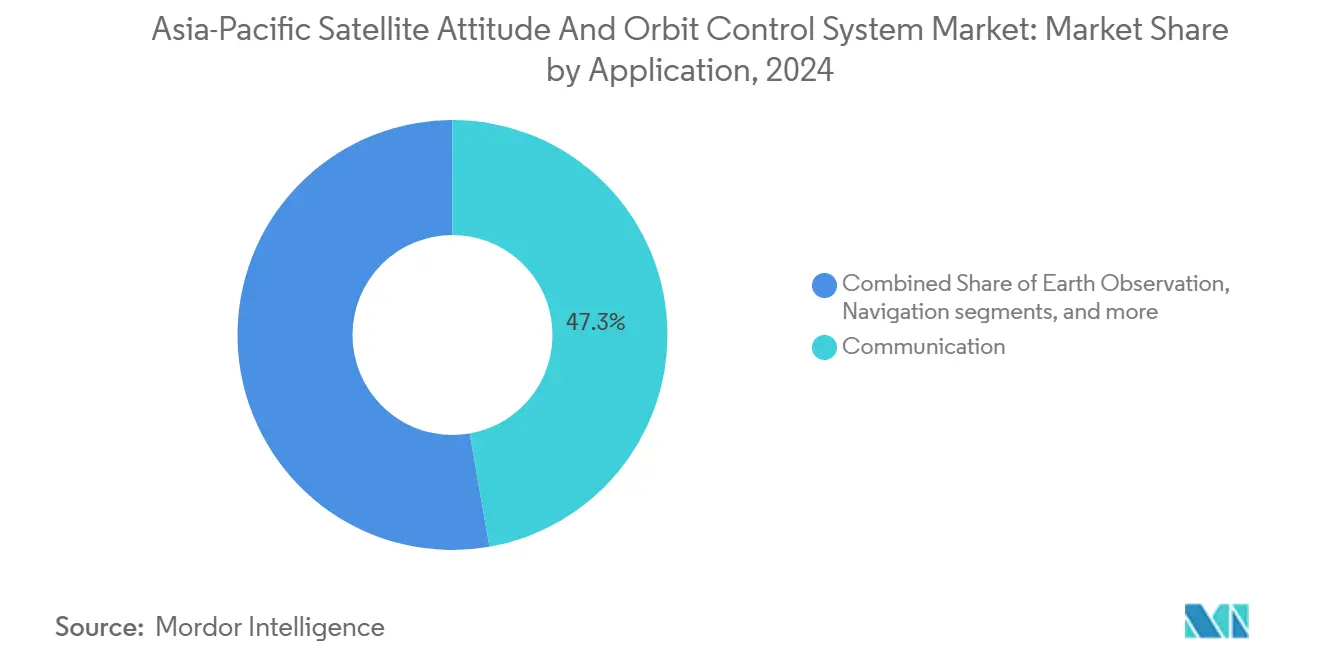

- Por aplicação, os satélites de comunicação detinham 47,25% da participação do mercado de AOCS de satélites da Ásia Pacífico em 2024; os sistemas de observação da Terra têm projeção de crescer a um CAGR de 13,71% até 2030.

- Por massa do satélite, o segmento de 100 a 500 kg capturou 47,75% do tamanho do mercado de AOCS de satélites da Ásia Pacífico em 2024, enquanto as plataformas de 10 a 100 kg estão projetadas para expandir a um CAGR de 13,83% até 2030.

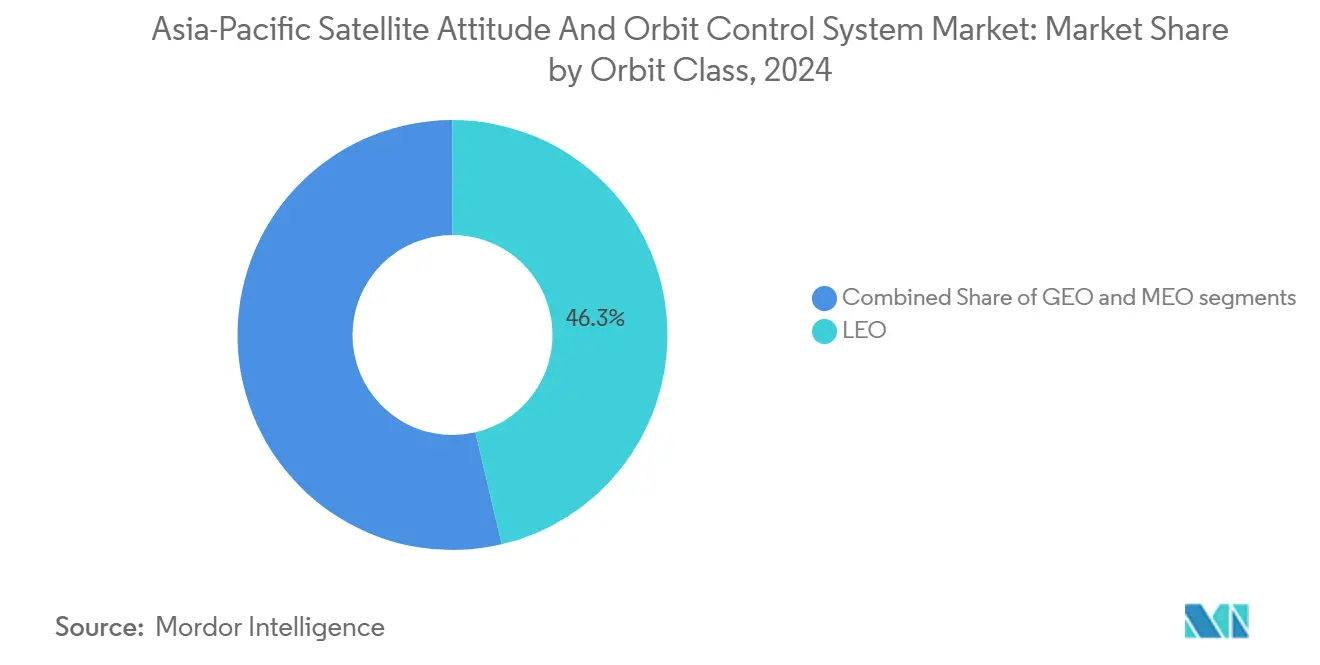

- Por classe de órbita, as plataformas LEO comandaram 46,32% da participação do mercado de AOCS de satélites da Ásia Pacífico em 2024, ao passo que as plataformas MEO têm previsão de registrar o CAGR mais rápido de 13,91% até 2030.

- Por usuário final, os operadores comerciais responderam por uma participação de 43,69% em 2024; a demanda militar e governamental avança a um CAGR de 14,52% até 2030.

- Por geografia, a China liderou com 47,25% de participação na receita em 2024, e a Índia está posicionada para o crescimento mais rápido, com CAGR de 14,23% até 2030.

Tendências e Perspectivas do Mercado de Sistemas de Controle de Atitude e Órbita de Satélites da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de constelações de pequenos satélites na Ásia Pacífico | +3.2% | China, Índia e Japão como núcleo; expansão para a ASEAN | Médio prazo (2 a 4 anos) |

| Expansão dos orçamentos de defesa e espaciais civis na Ásia Pacífico | +2.8% | Regional, concentrado na China, Índia, Japão e Austrália | Curto prazo (≤ 2 anos) |

| Transição para propulsão elétrica e AOCS de alta precisão | +2.1% | Global; adoção inicial no Japão e na Austrália | Longo prazo (≥ 4 anos) |

| Crescimento dos programas de constelações PNT LEO na Ásia Pacífico | +1.9% | China e Índia como primários; expansão regional de navegação | Médio prazo (2 a 4 anos) |

| Startups de manutenção em órbita e remoção de detritos | +1.4% | Japão e Austrália na liderança; China em seguimento | Longo prazo (≥ 4 anos) |

| Políticas de cadeia de suprimentos de AOCS doméstico | +1.2% | China, Índia e Japão com foco doméstico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A Proliferação de Constelações de Pequenos Satélites Reformula a Arquitetura de AOCS

A crescente implantação de constelações de pequenos satélites na Ásia Pacífico transforma o projeto de AOCS. Os fabricantes estão desenvolvendo sistemas de controle compactos e energeticamente eficientes com alta precisão para suportar o número crescente de satélites leves e de baixo custo. Os rápidos lançamentos de constelações redefinem o projeto de sistemas ao favorecer módulos padronizados que reduzem os custos unitários e aumentam a fabricabilidade. A cadência de lançamento do Guowang demonstrou uma economia de 35% por unidade assim que a produção em massa ultrapassou 100 plataformas.[1]A China lança 18 satélites para a constelação Guowang, SpaceNews, spacenews.com A coordenação em nível de frota transfere o planejamento sofisticado de manobras para os segmentos terrestres, permitindo que os controladores a bordo se concentrem em tarefas localizadas de atitude e reduzam a redundância de hardware. As expansões do NavIC-2 da Índia e do QZSS do Japão espelham esse modelo, consolidando a certeza de volume para os fornecedores regionais e incentivando arquiteturas de controle definidas por software que podem ser atualizadas em lote para suportar perfis de missão em evolução. O mercado mostra maior adoção de componentes miniaturizados, incluindo micro-rodas de reação, sensores MEMS e sistemas de controle autônomo habilitados por IA para gerenciamento coordenado de órbita. Essa expansão das constelações de pequenos satélites está aumentando a demanda por AOCS e impulsionando o desenvolvimento de arquiteturas de controle modulares, escaláveis e inteligentes.

Aumento dos Orçamentos de Defesa Acelera o Desenvolvimento Doméstico de AOCS

O aumento dos gastos com defesa na Ásia Pacífico impulsiona o desenvolvimento de tecnologias espaciais domésticas, incluindo soluções avançadas de AOCS. Os governos da China, Índia e Japão estão se concentrando na autossuficiência na defesa espacial por meio de maior investimento em sistemas de controle projetados e fabricados localmente. Os gastos de defesa da Ásia Pacífico atingiram USD 18,5 bilhões em 2024, com aproximadamente 8% destinados a soluções de controle de atitude e orbital.[2]Estratégia Espacial de Defesa 2024-2028, Departamento de Defesa da Austrália, defence.gov.au Programas na Austrália e no Japão exigem projetos resistentes à radiação e resilientes a ataques cibernéticos que resistam a domínios contestados, acelerando a transferência de tecnologia para frotas comerciais. O salto orçamentário de 25% da Índia em 2024 elevou os subsídios de P&D para startups que fornecem arquiteturas de duplo uso, enquanto políticas de compensação generalizadas aprofundam ainda mais o conteúdo doméstico e o desenvolvimento de competências. Esses investimentos visam aumentar a segurança nacional, reduzir a dependência de fornecedores estrangeiros e fortalecer capacidades estratégicas de vigilância, comunicação e navegação. A expansão dos orçamentos de defesa está acelerando a inovação e a produção doméstica de tecnologias de AOCS de alto desempenho na região.

A Integração de Propulsão Elétrica Exige Sistemas de Controle Avançados

A crescente adoção de sistemas de propulsão elétrica em satélites na Ásia Pacífico impulsiona a demanda por AOCS sofisticado. A propulsão elétrica permite maior vida útil da missão e melhor eficiência de combustível, mas requer controle preciso para gerenciar operações contínuas de baixo empuxo. Os propulsores de efeito Hall agora equipam 65% dos novos satélites acima de 100 kg, introduzindo dinâmicas de vetor de empuxo que exigem resposta do controlador em microssegundos e robusta orquestração de energia térmica.[3]Integração de propulsão elétrica em satélites modernos, Journal of Spacecraft and Rockets, arc.aiaa.org Módulos integrados de propulsão-AOCS de fabricantes de equipamentos originais regionais reduzem a massa total em 15% e melhoram a precisão de apontamento para 0,01°.[4]Módulos avançados de integração AOCS-propulsão, Mitsubishi Electric Corporation, mitsubishielectric.com Embora essa integração eleve os custos iniciais em 25 a 30%, a extensão do ciclo de vida em 40% suporta uma economia favorável de custo total de propriedade, especialmente para constelações de banda larga que preveem ciclos de atualização com múltiplos lançamentos. Isso levou ao desenvolvimento de arquiteturas avançadas de AOCS que fornecem ajustes finos de atitude, correção de órbita em tempo real e gerenciamento otimizado de energia. A mudança regional em direção à propulsão elétrica em programas de satélites aumenta a demanda por tecnologia de AOCS inteligente e adaptativa.

Constelações PNT LEO Impulsionam Requisitos de Precisão

O crescimento das constelações de Posicionamento, Navegação e Temporização (PNT) em Órbita Baixa da Terra (LEO) na Ásia Pacífico está aumentando a demanda por soluções de AOCS de alta precisão. Esses satélites precisam de controle preciso de atitude e órbita para manter a cobertura de sinal e a sincronização. As novas redes regionais de navegação exigem precisões de conhecimento orbital dentro de centímetros e coerência de temporização em escalas de milissegundos. Os planos do BeiDou-4 especificam tolerância de posicionamento relativo de 10 cm em linhas de base de 1.000 km, impulsionando a adoção de rastreadores de estrelas classificados em 0,1 segundo de arco e giroscópios de fibra óptica com estabilidade de tendência de 0,001°/hora.[5]Planejamento da constelação BeiDou-4 e requisitos de precisão, Escritório de Navegação por Satélite da China, beidou.gov.cn As especificações elevadas de sensores inflacionam o custo unitário, mas desbloqueiam receitas downstream em veículos autônomos e agricultura de precisão, expandindo a base total de usuários alcançáveis pelos operadores de constelação. Os sistemas de AOCS agora integram sensores avançados, processadores de alta velocidade e algoritmos de controle baseados em IA para atender a esses requisitos. O desenvolvimento de redes PNT baseadas em LEO por agências espaciais regionais e empresas privadas impulsiona a demanda por sistemas de controle precisos.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de desenvolvimento e qualificação | −2.4% | Em toda a região; mais acentuado para PMEs | Curto prazo (≤ 2 anos) |

| Limites de controle de exportação sobre sensores e eletrônicos | −1.8% | China e Rússia como principais; expansão para toda a região | Médio prazo (2 a 4 anos) |

| Restrições de fabricação de semicondutores resistentes à radiação na Ásia Pacífico | −1.5% | Global; agudo em LEO | Longo prazo (≥ 4 anos) |

| Carga de verificação cibernética para prevenção autônoma de colisões | −1.2% | Mercados emergentes da Ásia Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Desenvolvimento Restringem a Entrada no Mercado

O AOCS de satélites requer projeto complexo e engenharia de precisão, o que aumenta os custos de desenvolvimento e teste. Os sensores avançados, atuadores e algoritmos de controle do sistema requerem investimento significativo em processos de pesquisa, desenvolvimento, simulação e qualificação. Os regimes de qualificação consomem até 60% dos gastos totais com P&D, com testes em vácuo térmico e de radiação superando USD 8 milhões por variante.[6]Custos e barreiras de qualificação do sistema AOCS, IEEE Transactions on Aerospace and Electronic Systems, ieeexplore.ieee.org Os novos participantes enfrentam horizontes de equilíbrio de três a cinco anos, levando-os a joint ventures com players experientes que podem amortizar os custos gerais das instalações. A intensidade de capital também acelera fusões entre fornecedores de nicho, consolidando expertise e protegendo o fornecimento para grandes contratos de constelações. Esses requisitos financeiros e técnicos criam barreiras para empresas menores e startups emergentes do setor espacial. A necessidade de extensos testes em ambiente espacial aumenta ainda mais os custos, o que limita a inovação e a entrada no mercado, particularmente para empresas sensíveis a custos na região da Ásia Pacífico.

Controles de Exportação Fragmentam as Cadeias de Suprimentos

Os regulamentos de exportação sobre componentes e tecnologias de satélites dos Estados Unidos e da Europa afetam as cadeias de suprimentos do mercado de AOCS da Ásia Pacífico. As restrições sobre sensores, atuadores e eletrônicos de controle limitam o acesso a componentes de alto desempenho para os fabricantes regionais. As restrições do ITAR e do Acordo de Wassenaar estendem os prazos de entrega de sensores qualificados para voo em 18 meses e aumentam os custos de manutenção de estoque em 20 a 30%. Empresas chinesas e indianas agora investem bilhões em programas domésticos de sensores, enquanto acordos de desenvolvimento conjunto com fornecedores não americanos diversificam o risco. Embora a fricção de curto prazo prejudique a certeza de cronograma, os esforços de localização de longo prazo prometem menores despesas com lista de materiais e nova concorrência para fornecedores ocidentais legados. Essas restrições obrigam as empresas locais a usar soluções alternativas ou desenvolvidas domesticamente, aumentando os custos e estendendo os ciclos de desenvolvimento. Os controles de exportação restringem a transferência de tecnologia e a inovação, impactando o crescimento do mercado regional de AOCS.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Domínio das Comunicações, Impulso da Observação da Terra

As plataformas de comunicação capturaram 47,25% do mercado de AOCS de satélites da Ásia Pacífico em 2024, impulsionadas por constelações de banda larga fabricadas em massa que priorizam controladores padronizados e otimizados em custo. A observação da Terra é o principal impulsionador de crescimento, com CAGR de 13,71%, à medida que proliferam mandatos de vigilância climática, agricultura de precisão e mapeamento de desastres. As missões de navegação permanecem as mais tecnicamente rigorosas, exigindo estabilidade de relógio atômico e controle de órbita em nível centimétrico. Ao mesmo tempo, as cargas úteis de observação espacial e turismo emergente esculpem nichos de alto valor que requerem apontamento em micro-segundo de arco. A ascendência da observação da Terra leva os fornecedores a ajustar a largura de banda do torque rod, os níveis de vibração da roda de reação e os perfis de taxa de giro que capturam fenômenos de rápido movimento. Os operadores de comunicação, por outro lado, aproveitam o volume para negociar preços médios de venda mais baixos, mas ainda investem em prevenção autônoma de colisões baseada em IA para faixas LEO congestionadas. Coletivamente, essas tendências entrincheiram o mercado de AOCS de satélites da Ásia Pacífico como o fulcro das atualizações de capacidade de plataformas de próxima geração.

Por Massa do Satélite: Ponto Ideal da Classe Média, Avanço da Miniclasse

As plataformas com peso entre 100 e 500 kg detiveram 47,75% da receita de 2024 porque equilibram a economia de lançamento por gigabit com a flexibilidade de carga útil, uma dinâmica refletida em múltiplos lançamentos de constelações. A faixa de 10 a 100 kg apresenta CAGR de 13,83% à medida que os padrões CubeSat reduzem a sobrecarga estrutural e de teste, permitindo que universidades e startups entrem rapidamente em serviço comercial. A miniaturização origina placas controladoras abaixo de 500 g que fundem sensores de atitude, gerenciamento de energia e links de radiofrequência, permitindo arquiteturas de "plug-and-play" entre as classes de massa. Para plataformas acima de 1.000 kg, os requisitos de redundância impulsionam eletrônicos de dupla cadeia e matrizes multirrodas, elevando a lista de materiais, mas garantindo a segurança da missão. Os fornecedores, portanto, desenvolvem portfólios modulares para atender às diversas economias de classe de massa no mercado de AOCS de satélites da Ásia Pacífico.

Por Classe de Órbita: Volume LEO, Ascensão MEO

O LEO reteve 46,32% de participação em 2024, principalmente porque a baixa latência favorece casos de uso de banda larga e IoT, enquanto a economia de lançamento compartilhado reduz o custo por satélite. O MEO, no entanto, registra o CAGR mais rápido de 13,91% à medida que os sistemas regionais de posicionamento e temporização exigem plataformas resistentes à radiação e de longa duração, onde a estabilidade orbital supera as vantagens de latência. Os cinturões de radiação exigem processadores reforçados e rastreadores de estrelas blindados, aumentando os preços médios de venda, mas atraindo compradores de defesa e infraestrutura dispostos a pagar pela confiabilidade. As missões GEO mantêm demanda premium por ciclos de vida de 15 anos, exigindo manutenção de estação contínua dentro de uma precisão de 0,1°. Os desafios específicos de órbita, portanto, sustentam estratégias de produtos diversificadas em todo o setor de AOCS de satélites da Ásia Pacífico.

Por Usuário Final: Escala Comercial, Precisão Governamental

Os operadores comerciais geraram 43,69% da receita de 2024, impulsionados por imperativos de economia de escala das constelações que incentivam serviços de conectividade B2B. A demanda governamental e militar cresce a um CAGR de 14,52% à medida que os programas de capacidade soberana exigem sistemas ciberseguros e autônomos capazes de funcionar sob negação de comunicação. Surgem sinergias de duplo uso: os fabricantes civis reduzem as curvas de custo de componentes, enquanto os clientes de defesa empurram os limites de desempenho que posteriormente se cascateiam para as variantes comerciais. As agências científicas estimulam ainda mais a inovação em voo em formação e detecção distribuída, ampliando a base endereçável do mercado de AOCS de satélites da Ásia Pacífico com recursos de controle específicos para a missão.

Análise Geográfica

A região da Ásia Pacífico tornou-se um centro significativo para o desenvolvimento de AOCS de satélites, apoiado por programas espaciais estabelecidos e crescente atividade comercial. A China domina o mercado por meio de extensos lançamentos de satélites e investimentos em tecnologia de AOCS. Por meio das missões de satélites da ISRO e do crescimento do setor privado, a Índia mantém uma posição forte. O Japão se especializa no desenvolvimento de sistemas precisos e autônomos para satélites governamentais e comerciais. A Coreia do Sul e a Austrália estão fortalecendo suas capacidades em pequenos satélites e aplicações de defesa. A participação de 40,22% da China decorre da integração vertical apoiada pelo Estado e de cronogramas agressivos de constelações.

Em 2024, USD 8,2 bilhões foram destinados à Academia Chinesa de Tecnologia Espacial (CAST) para localizar eletrônicos resistentes à radiação e ampliar as linhas de produção, estreitando os ciclos de suprimento domésticos e aumentando a competitividade nas exportações. A Índia registra o CAGR mais rápido de 14,23% à medida que a liberalização das políticas permite 100% de IED, catalisando joint ventures que combinam o legado da ISRO com capital privado. Fornecedores domésticos como Skyroot e Agnikul encurtam os ciclos de desenvolvimento e têm como alvo os mercados de exportação regionais.

O Japão e a Austrália sustentam crescimento constante por meio de manufatura de precisão e colaboração em defesa. A orientação de alto padrão de Tóquio favorece as exportações premium de AOCS, enquanto os compromissos do Five Eyes de Camberra aceleram a adoção de tecnologias soberanamente seguras, apoiadas por metas de economia espacial de AUD 12 bilhões (USD 7,92 bilhões). A cooperação regional, o aumento do financiamento em pesquisa e desenvolvimento e o apoio governamental continuam a impulsionar a expansão do mercado na Ásia Pacífico.

Cenário Competitivo

A concentração do mercado é moderada e tende a diminuir à medida que os campeões regionais corroem a participação dos incumbentes ocidentais por meio de projetos econômicos e livres de ITAR. Honeywell International Inc., NEC Corporation e L3Harris Technologies, Inc. defendem nichos de alto desempenho com tolerância à radiação comprovada. Enquanto isso, Mitsubishi Electric Corporation e CAST aproveitam os pedidos estatais para refinar pilhas integradas de controle de propulsão. A AAC Clyde Space AB opera no mercado de AOCS da Ásia Pacífico como um fornecedor NewSpace estabelecido, fornecendo componentes de ADCS (sistema de determinação e controle de atitude) plug-and-play com voo comprovado para CubeSats e pequenos satélites. A produção doméstica de sensores na China e na Índia promete prazos de entrega e preços mais baixos, pressionando os fornecedores dependentes de ótica importada. No geral, a interação entre incumbentes e novos participantes acelera os ciclos de inovação no mercado de AOCS de satélites da Ásia Pacífico.

Líderes do Setor de Sistemas de Controle de Atitude e Órbita de Satélites da Ásia Pacífico

Mitsubishi Electric Corporation

Honeywell International Inc.

NEC Corporation

AAC Clyde Space AB

L3Harris Technologies, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Astroscale (Japão) firmou parceria com as empresas indianas Digantara e Bellatrix Aerospace para colaborar em serviços orbitais, sinalizando maior atividade no ecossistema espacial da Ásia Pacífico. Isso impulsiona a demanda por AOCS para controle de atitude e órbita em missões de manutenção.

- Janeiro de 2025: A Planet Labs garantiu um contrato de USD 230 milhões para construir satélites para um parceiro comercial na região da Ásia Pacífico, com entrega prevista para 2026. Isso ressalta a crescente demanda por plataformas de satélites e, portanto, por subsistemas de AOCS na região.

Escopo do Relatório do Mercado de Sistemas de Controle de Atitude e Órbita de Satélites da Ásia Pacífico

| Comunicação |

| Observação da Terra |

| Navegação |

| Observação Espacial |

| Outros |

| Abaixo de 10 kg |

| 10 a 100 kg |

| 100 a 500 kg |

| 500 a 1.000 kg |

| Acima de 1.000 kg |

| Órbita Geoestacionária da Terra (GEO) |

| Órbita Baixa da Terra (LEO) |

| Órbita Média da Terra (MEO) |

| Comercial |

| Militar e Governamental |

| Outro |

| China |

| Índia |

| Japão |

| Austrália |

| Restante da Ásia Pacífico |

| Por Aplicação | Comunicação |

| Observação da Terra | |

| Navegação | |

| Observação Espacial | |

| Outros | |

| Por Massa do Satélite | Abaixo de 10 kg |

| 10 a 100 kg | |

| 100 a 500 kg | |

| 500 a 1.000 kg | |

| Acima de 1.000 kg | |

| Por Classe de Órbita | Órbita Geoestacionária da Terra (GEO) |

| Órbita Baixa da Terra (LEO) | |

| Órbita Média da Terra (MEO) | |

| Por Usuário Final | Comercial |

| Militar e Governamental | |

| Outro | |

| Por Geografia | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia Pacífico |

Definição de mercado

- Aplicação - As diversas aplicações ou finalidades dos satélites são classificadas em comunicação, observação da Terra, observação espacial, navegação e outros. As finalidades listadas são as autodeclaradas pelo operador do satélite.

- Usuário Final - Os usuários primários ou finais do satélite são descritos como civis (acadêmico, amador), comercial, governamental (meteorológico, científico, etc.), militar. Os satélites podem ser de uso múltiplo, tanto para aplicações comerciais quanto militares.

- MTOW do Veículo de Lançamento - O MTOW (peso máximo de decolagem) do veículo de lançamento significa o peso máximo do veículo de lançamento durante a decolagem, incluindo o peso da carga útil, equipamentos e combustível.

- Classe de Órbita - As órbitas de satélites são divididas em três classes amplas: GEO, LEO e MEO. Os satélites em órbitas elípticas têm apogeus e perigeus que diferem significativamente entre si, e as órbitas de satélites com excentricidade de 0,14 e superior são categorizadas como elípticas.

- Tecnologia de Propulsão - Neste segmento, diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, a combustível líquido e a gás.

- Massa do Satélite - Neste segmento, diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, a combustível líquido e a gás.

- Subsistema de Satélite - Todos os componentes e subsistemas, incluindo propelentes, barramentos, painéis solares e outros hardware de satélites, estão incluídos neste segmento.

| Palavra-chave | Definição |

|---|---|

| Controle de Atitude | A orientação do satélite em relação à Terra e ao sol. |

| INTELSAT | A Organização Internacional de Telecomunicações por Satélite (INTELSAT) opera uma rede de satélites para transmissão internacional. |

| Órbita Geoestacionária da Terra (GEO) | Os satélites geoestacionários em órbita terrestre a 35.786 km (22.282 milhas) acima do equador, na mesma direção e à mesma velocidade em que a Terra gira em seu eixo, fazendo com que pareçam fixos no céu. |

| Órbita Baixa da Terra (LEO) | Os satélites em órbita baixa da Terra orbitam de 160 a 2.000 km acima da Terra, levam aproximadamente 1,5 horas para uma órbita completa e cobrem apenas uma parte da superfície terrestre. |

| Órbita Média da Terra (MEO) | Os satélites MEO estão localizados acima dos satélites LEO e abaixo dos satélites GEO, e tipicamente viajam em uma órbita elíptica sobre o Polo Norte e Sul ou em uma órbita equatorial. |

| Terminal de Abertura Muito Pequena (VSAT) | Terminal de Abertura Muito Pequena é uma antena que tipicamente tem menos de 3 metros de diâmetro. |

| CubeSat | CubeSat é uma classe de satélites miniatura baseada em um fator de forma consistindo em cubos de 10 cm. Os CubeSats pesam no máximo 2 kg por unidade e tipicamente utilizam componentes disponíveis comercialmente para sua construção e eletrônicos. |

| Veículos de Lançamento de Pequenos Satélites (SSLVs) | O Veículo de Lançamento de Pequenos Satélites (SSLV) é um veículo de lançamento de três estágios configurado com três estágios de propulsão sólida e um Módulo de Ajuste de Velocidade (VTM) baseado em propulsão líquida como estágio terminal. |

| Mineração Espacial | A mineração de asteroides é a hipótese de extrair material de asteroides e outros corpos celestes, incluindo objetos próximos à Terra. |

| Nanossatélites | Os nanossatélites são definidos de forma ampla como qualquer satélite pesando menos de 10 quilogramas. |

| Sistema de Identificação Automática (AIS) | O Sistema de Identificação Automática (AIS) é um sistema automático de rastreamento usado para identificar e localizar embarcações por meio da troca de dados eletrônicos com outras embarcações próximas, estações base de AIS e satélites. O AIS Satelital (S-AIS) é o termo usado para descrever quando um satélite é utilizado para detectar assinaturas AIS. |

| Veículos de Lançamento Reutilizáveis (RLVs) | Veículo de lançamento reutilizável (RLV) significa um veículo de lançamento projetado para retornar à Terra substancialmente intacto e, portanto, pode ser lançado mais de uma vez, ou que contém estágios do veículo que podem ser recuperados por um operador de lançamento para uso futuro na operação de um veículo de lançamento substancialmente semelhante. |

| Apogeu | O ponto em uma órbita de satélite elíptica que está mais distante da superfície da Terra. Os satélites geossíncronos que mantêm órbitas circulares ao redor da Terra são primeiramente lançados em órbitas altamente elípticas com apogeus de 22.237 milhas. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura.