Tamanho e Participação do Mercado de Satélites de Sensoriamento Remoto da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2017 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2017 - 2023 |

| Tamanho do Mercado (2025) | 22.05 Bilhões de dólares |

| Tamanho do Mercado (2030) | 43.4 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.51% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Satélites de Sensoriamento Remoto da Ásia-Pacífico por Mordor Intelligence

O tamanho do Mercado de Satélites de Sensoriamento Remoto da Ásia-Pacífico é estimado em 22,05 bilhões de USD em 2025, e espera-se que alcance 43,4 bilhões de USD até 2030, crescendo a uma CAGR de 14,51% durante o período de previsão (2025-2030).

O setor de satélites de sensoriamento remoto da Ásia-Pacífico está passando por um crescimento transformador impulsionado pelo aumento das aplicações comerciais e pelos avanços tecnológicos. Os usuários comerciais de satélites na região demonstraram um impulso significativo, com aproximadamente 222 satélites de sensoriamento remoto implantados em órbita para usos comerciais durante 2017-2022. O avanço na tecnologia de satélites possibilitou capacidades aprimoradas em áreas como monitoramento ambiental, gestão florestal, exploração de energia e planejamento urbano. Esses desenvolvimentos atraíram investimentos substanciais do setor privado, levando ao surgimento de novos participantes no mercado e modelos de negócios inovadores no setor de satélites.

O setor testemunhou um progresso notável nas implantações de constelações de satélites e nas capacidades tecnológicas. Um exemplo marcante é o lançamento bem-sucedido de 89 satélites Jilin-1 entre janeiro de 2022 e janeiro de 2023, demonstrando a crescente capacidade da região em implantar redes de satélites em larga escala. Esses satélites, cada um pesando entre 30 e 45 kg, estão equipados com câmeras de alta resolução capazes de capturar imagens ópticas e hiperespectrais para diversas aplicações de mapeamento. Essa tendência destaca a crescente sofisticação da tecnologia de satélites e suas aplicações em expansão em diferentes setores.

O apoio governamental e os investimentos estratégicos continuam a moldar significativamente o panorama do mercado. O anúncio do Ministério da Ciência e TIC da Coreia do Sul de um orçamento espacial de USD 619 milhões em 2022 para fabricação de satélites, foguetes e outros equipamentos espaciais essenciais exemplifica o forte compromisso governamental com o desenvolvimento da tecnologia espacial. Iniciativas semelhantes em toda a região fomentaram a inovação e criaram oportunidades para parcerias público-privadas, contribuindo para a expansão geral do mercado e o avanço tecnológico.

O mercado é caracterizado pela crescente demanda por satélites de médio porte, evidenciada pela implantação de 126 satélites de sensoriamento remoto de médio porte em órbita durante 2017-2022. Esses satélites atendem a diversas aplicações, incluindo satélites de observação da Terra, gestão de desastres, planejamento urbano, gestão de recursos naturais e monitoramento climático. A tendência em direção a satélites de médio porte reflete um equilíbrio entre capacidade e custo-benefício, tornando-os particularmente atrativos tanto para aplicações comerciais quanto governamentais. As colaborações e parcerias entre fabricantes de satélites, provedores de serviços de lançamento e usuários finais tornaram-se cada vez mais comuns, fomentando a inovação e o crescimento do mercado.

Tendências e Perspectivas do Mercado de Satélites de Sensoriamento Remoto da Ásia-Pacífico

A crescente demanda por miniaturização de satélites está impulsionando o mercado

- Os satélites miniaturizados aproveitam os avanços em computação, eletrônica miniaturizada e empacotamento para produzir capacidades de missão sofisticadas. Como os microssatélites podem compartilhar a viagem ao espaço com outras missões, eles oferecem uma redução considerável nos custos de lançamento.

- A demanda da Ásia-Pacífico é impulsionada principalmente pela China, Japão e Índia, que fabricam o maior número de pequenos satélites anualmente. Embora os lançamentos tenham diminuído nos últimos três anos, o mercado de satélites nesses países continua a apresentar enorme potencial. Os investimentos contínuos em startups e projetos de desenvolvimento de nano e microssatélites devem impulsionar o crescimento da receita da região. De 2017 a 2022, mais de 550 nano e microssatélites foram colocados em órbita por diversos participantes da região.

- A China está investindo recursos significativos para ampliar suas capacidades espaciais. O país lançou o maior número de nano e microssatélites na região da Ásia-Pacífico. Em abril de 2022, o nanossatélite da startup chinesa SpaceWish foi lançado para a LEO a bordo do foguete CZ-2C (3). O XINGYUAN-2 é um CubeSat de sensoriamento remoto 6U que pesa aproximadamente 7,5 kg.

- Singapura tornou-se pioneira na fabricação de nanossatélites, com vários modelos sendo projetados a cada ano para missões científicas. O NanoSat SpooQy-1, lançado pela JAXA em 2019, é fruto do Centro de Tecnologias Quânticas (CQT) da Universidade Nacional de Singapura. O satélite de 3.000 cm³ pesa apenas 2,6 kg e foi projetado para demonstrar o fenômeno físico do entrelaçamento quântico no espaço, que, se comprovado, poderá desbloquear as comunicações quânticas no espaço e atrair investimentos no valor de USD 20 bilhões até 2030.

,-Number-of-Launches,-Asia-Pacific,-2017---2022.svg)

O aumento das oportunidades de investimento no mercado está impulsionando os gastos em programas espaciais

- Considerando o aumento das atividades relacionadas ao espaço na região da Ásia-Pacífico, os fabricantes de satélites estão aprimorando suas capacidades de produção para aproveitar o potencial de mercado em rápida emergência. Os países de destaque na Ásia-Pacífico que possuem uma infraestrutura espacial robusta são China, Índia, Japão e Coreia do Sul. A Administração Nacional do Espaço da China anunciou prioridades de exploração espacial para o período 2021-2025, incluindo o aprimoramento da infraestrutura civil espacial nacional e das instalações terrestres. Como parte desse plano, o governo chinês estabeleceu a China Satellite Network Group Co. Ltd para o desenvolvimento de uma constelação de 13.000 satélites para fornecimento de serviços de internet via satélite.

- Em 2022, de acordo com o projeto de orçamento do Japão, o orçamento espacial do país foi superior a USD 1,4 bilhão, o que incluiu investimentos para atividades espaciais de 11 ministérios governamentais. Essas atividades incluem o desenvolvimento do foguete H3, o Satélite de Teste de Engenharia-9 e o programa de Satélite de Coleta de Informações (IGS) do país. A Índia tornou-se líder global em serviços de lançamento para terceiros e possui vários programas de P&D em andamento para novas plataformas de lançamento. O orçamento proposto para os programas espaciais da Índia para o exercício fiscal de 2022 foi de USD 1,83 bilhão.

- O programa espacial da Coreia do Sul tem avançado lentamente, pois outros países relutam em transferir tecnologias essenciais. Em 2022, o Ministério da Ciência e TIC anunciou um orçamento espacial de USD 619 milhões para fabricação de satélites, foguetes e outros equipamentos espaciais essenciais. Muitos países do Sudeste Asiático também começaram recentemente a investir em tecnologia espacial. Em março de 2021, o governo indonésio havia garantido USD 545 milhões para continuar a fabricação do Satélite de Altíssima Capacidade (SATRIA), utilizando um esquema de Parceria Público-Privada (PPP).

OUTRAS TENDÊNCIAS IMPORTANTES DO SETOR ABORDADAS NO RELATÓRIO

- Os pequenos satélites estão prontos para criar demanda no mercado

- A crescente demanda por miniaturização de satélites está impulsionando o mercado

Análise de Segmento: Massa do Satélite

Segmento Acima de 1000 kg no Mercado de Satélites de Sensoriamento Remoto da Ásia-Pacífico

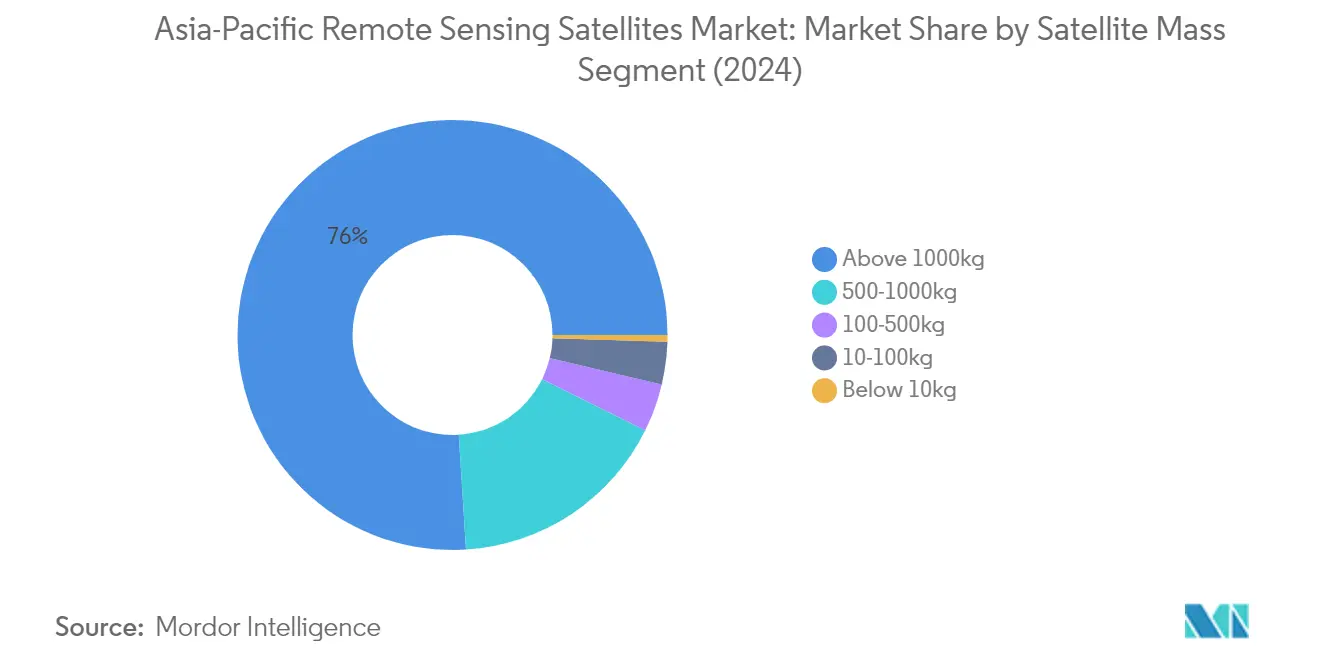

O segmento de satélites acima de 1000 kg domina o mercado de satélites de sensoriamento remoto da Ásia-Pacífico, detendo aproximadamente 76% de participação de mercado em 2024. Esses grandes satélites são projetados principalmente para fins operacionais com vida útil estendida entre 5 e 10 anos. Eles são equipados com sistemas redundantes para todos os principais subsistemas a fim de suportar falhas aleatórias e prolongar sua vida útil operacional. Esses satélites normalmente utilizam eletrônica de grau espacial resistente à radiação e geram energia substancial por meio de painéis solares implantáveis maiores para suportar todos os subsistemas e cargas maiores. Devido aos seus corpos e painéis solares maiores, eles experimentam maior arrasto atmosférico, exigindo sistemas de propulsão mais potentes. Esses satélites comumente empregam sistemas de propulsão química para correções de órbita e altitude, tornando-os ideais para aplicações como inteligência eletrônica, ciência da Terra/meteorologia, imageamento a laser e meteorologia.

Segmento de 10-100 kg no Mercado de Satélites de Sensoriamento Remoto da Ásia-Pacífico

O segmento de microssatélites de 10-100 kg está projetado para experimentar o crescimento mais rápido no mercado de satélites de sensoriamento remoto da Ásia-Pacífico de 2024 a 2029. Esses microssatélites são projetados para aplicações de médio porte com vida útil operacional de até dois anos e oferecem redundância para subsistemas críticos, como unidades de gerenciamento de barramento. Muitos microssatélites carregam sistemas de propulsão e são predominantemente utilizados em constelações. O rápido crescimento do segmento é impulsionado pelos seus menores custos de fabricação e pela facilidade de produção em massa. Seus prazos de desenvolvimento mais curtos reduzem os custos gerais do programa, proporcionando opções econômicas para programas espaciais com recursos limitados. Especialistas do setor observam que aproximadamente 80% dos objetivos de um programa podem ser alcançados a 20% do custo utilizando soluções de pequenas espaçonaves, tornando-as cada vez mais atrativas para diversas aplicações de satélites de observação da Terra.

Segmentos Restantes em Massa do Satélite

Os segmentos restantes no mercado incluem satélites de 500-1000 kg (satélites médios), 100-500 kg (minissatélites) e abaixo de 10 kg (nanossatélites). Os satélites médios servem como uma ponte entre satélites grandes e pequenos, oferecendo um equilíbrio de capacidades e custo-benefício. Os minissatélites competem com grandes satélites em muitas aplicações, apresentando eletrônica miniaturizada, porém redundante, e arranjos de portas programáveis em campo. Os nanossatélites, apesar de seu pequeno tamanho, estão ganhando popularidade na região devido à sua acessibilidade e rápidos prazos de desenvolvimento, particularmente para missões de observação da Terra e experimentais. Esses segmentos contribuem coletivamente para um ecossistema diversificado de capacidades de satélites, atendendo a diversas aplicações comerciais, militares e de pesquisa em toda a região da Ásia-Pacífico.

Análise de Segmento: Classe de Órbita

Segmento LEO no Mercado de Satélites de Sensoriamento Remoto da Ásia-Pacífico

A Órbita Terrestre Baixa (LEO) domina o mercado de satélites de sensoriamento remoto da Ásia-Pacífico, detendo aproximadamente 80% de participação de mercado em 2024. Essa posição de mercado significativa é impulsionada pela crescente adoção de satélites LEO para aplicações de observação da Terra, particularmente em áreas como monitoramento ambiental, gestão de desastres e planejamento urbano. A dominância do segmento é ainda mais fortalecida pela crescente implantação de constelações de pequenos satélites em LEO, que proporcionam cobertura aprimorada e tempos de revisita mais frequentes. Países como a China têm sido particularmente ativos nesse segmento, lançando múltiplos satélites de observação da Terra em órbitas LEO para diversas aplicações, incluindo agricultura, gestão de recursos e vigilância marítima. Os menores custos de lançamento e a latência reduzida associados aos satélites LEO tornaram-nos particularmente atrativos para aplicações comerciais e governamentais na região.

Segmento MEO no Mercado de Satélites de Sensoriamento Remoto da Ásia-Pacífico

O segmento de Órbita Terrestre Média (MEO) está emergindo como o segmento de crescimento mais rápido no mercado de satélites de sensoriamento remoto da Ásia-Pacífico, com projeção de crescimento de aproximadamente 17% durante 2024-2029. Esse crescimento é impulsionado principalmente pela crescente demanda por serviços de navegação e posicionamento, particularmente de países que desenvolvem seus próprios sistemas de navegação por satélite. A expansão do segmento é apoiada pelos avanços tecnológicos nas capacidades dos satélites MEO, possibilitando cobertura aprimorada e coleta de dados mais precisa para diversas aplicações. O crescente investimento em constelações de satélites MEO por potências regionais, particularmente para aplicações como posicionamento preciso, navegação e serviços de temporização, deve acelerar ainda mais o crescimento desse segmento. A versatilidade dos satélites MEO em proporcionar um equilíbrio entre área de cobertura e intensidade do sinal os torna cada vez mais atrativos tanto para aplicações comerciais quanto militares.

Segmentos Restantes em Classe de Órbita

O segmento de Órbita Geoestacionária (GEO) continua a desempenhar um papel crucial no mercado de satélites de sensoriamento remoto da Ásia-Pacífico, particularmente para aplicações que requerem cobertura contínua sobre áreas geográficas específicas. Os satélites GEO são especialmente valiosos para monitoramento meteorológico, pesquisa climática e observação ambiental de longo prazo devido à sua capacidade de manter uma posição fixa em relação à Terra. Esses satélites fornecem cobertura consistente e são particularmente importantes para aplicações que requerem transmissão de dados em tempo real e capacidades de monitoramento contínuo. O segmento mantém sua relevância no mercado por meio de sua capacidade única de fornecer cobertura ininterrupta sobre grandes áreas geográficas, tornando-o essencial para previsão meteorológica regional e aplicações de monitoramento de desastres.

Análise de Segmento: Subsistema do Satélite

Segmento de Hardware de Propulsão e Propelente no Mercado de Satélites de Sensoriamento Remoto da Ásia-Pacífico

O segmento de Hardware de Propulsão e Propelente domina o mercado de satélites de sensoriamento remoto da Ásia-Pacífico, detendo aproximadamente 80% de participação de mercado em 2024. Essa posição de mercado significativa é impulsionada pela crescente demanda por sistemas de propulsão de satélites necessários para implantações de constelações de satélites em massa em toda a região. A dominância do segmento é ainda mais fortalecida pelo papel crítico que esses sistemas desempenham na transferência de espaçonaves para a órbita e na manutenção de suas posições ao longo de sua vida útil operacional. A crescente ênfase no desenvolvimento de tecnologias de propulsão avançadas, incluindo sistemas de propulsão elétrica de alta eficiência e sofisticadas soluções de propulsão química, contribuiu para a liderança de mercado do segmento. Além disso, o crescente número de lançamentos de satélites em países como China, Japão e Índia criou uma demanda substancial por sistemas de propulsão confiáveis, reforçando a dominância de mercado desse segmento.

Segmento de Arranjo Solar e Hardware de Energia no Mercado de Satélites de Sensoriamento Remoto da Ásia-Pacífico

O segmento de Arranjo Solar e Hardware de Energia está emergindo como o segmento de crescimento mais rápido no mercado, com projeção de crescimento de aproximadamente 16% durante o período de previsão 2024-2029. Esse crescimento notável é atribuído principalmente às crescentes necessidades de energia dos satélites modernos e aos contínuos avanços tecnológicos na eficiência dos painéis solares. A expansão do segmento é ainda impulsionada pela crescente tendência de miniaturização de satélites, que exige soluções de energia mais eficientes e compactas. O desenvolvimento de tecnologias inovadoras de arranjos solares, incluindo painéis solares implantáveis e flexíveis, está contribuindo para essa trajetória de crescimento. Além disso, o crescente foco em operações espaciais sustentáveis e a necessidade de sistemas confiáveis de geração de energia em ambientes espaciais adversos levaram a investimentos substanciais em tecnologias avançadas de arranjos solares, particularmente em países como China e Japão, onde os programas espaciais estão se expandindo rapidamente.

Segmentos Restantes em Subsistema do Satélite

Os outros segmentos significativos no mercado de subsistemas de satélites incluem Barramento e Subsistemas do Satélite e Estruturas, Chicotes e Mecanismos. O segmento de Barramento e Subsistemas do Satélite desempenha um papel crucial no fornecimento da estrutura fundamental e da funcionalidade central para as operações de satélites, incluindo controle de atitude, gerenciamento térmico e sistemas de comunicação. Esse segmento continua a evoluir com a integração de tecnologias avançadas e componentes miniaturizados. O segmento de Estruturas, Chicotes e Mecanismos concentra-se na arquitetura física e nos sistemas mecânicos dos satélites, incluindo mecanismos de implantação de antenas e sistemas de suporte estrutural. Ambos os segmentos estão passando por avanços tecnológicos impulsionados pela crescente demanda por sistemas de satélites mais eficientes e confiáveis na região da Ásia-Pacífico.

Análise de Segmento: Usuário Final

Segmento Militar e Governamental no Mercado de Satélites de Sensoriamento Remoto da Ásia-Pacífico

O segmento Militar e Governamental domina o mercado de satélites de sensoriamento remoto da Ásia-Pacífico, detendo aproximadamente 93% de participação de mercado em 2024. A proeminência desse segmento é impulsionada pelo uso crescente de satélites em missões de vigilância e pelo envolvimento crescente de agências espaciais governamentais em programas de desenvolvimento de satélites. As organizações militares requerem informações em tempo real para tomar decisões críticas, e a tecnologia de satélites lhes fornece essa capacidade. O segmento também está experimentando um crescimento robusto, com projeção de expansão de cerca de 15% durante 2024-2029, impulsionado por investimentos crescentes em capacidades espaciais e requisitos de segurança nacional. Países em toda a região estão ativamente desenvolvendo e lançando satélites militares para diversas aplicações, incluindo telecomunicações, reconhecimento e observação da Terra. Por exemplo, a implantação de satélites militares avançados pela China e o foco da Índia no fortalecimento de suas capacidades de vigilância espacial demonstram a importância estratégica do segmento.

Segmento Comercial no Mercado de Satélites de Sensoriamento Remoto da Ásia-Pacífico

O segmento comercial representa uma oportunidade significativa no mercado de satélites de sensoriamento remoto da Ásia-Pacífico, impulsionado pelas crescentes necessidades de conectividade e pela demanda crescente por serviços de radiodifusão e navegação. Os usuários comerciais de satélites experimentaram um crescimento significativo nos últimos anos, apoiados pela expansão das aplicações de sensoriamento remoto e observação da Terra, e por políticas governamentais favoráveis que apoiam o desenvolvimento do setor espacial. Essa demanda está criando oportunidades substanciais para fabricantes de satélites, operadores e provedores de serviços. O crescimento do segmento é particularmente evidente em aplicações como monitoramento ambiental, gestão florestal, energia, mineração e planejamento territorial. As entidades comerciais estão cada vez mais implantando grandes constelações de satélites de sensoriamento remoto para observação da Terra a fim de aprimorar suas capacidades de coleta de dados e insights. A tendência em direção à miniaturização de satélites e à redução de custos está tornando a tecnologia espacial mais acessível aos usuários comerciais, impulsionando ainda mais o crescimento do segmento.

Segmentos Restantes na Segmentação de Usuário Final

O segmento Outros, composto principalmente por instituições acadêmicas, ONGs e organizações de pesquisa, desempenha um papel vital no avanço da tecnologia e das aplicações de satélites de sensoriamento remoto. Essas organizações concentram-se em pesquisa científica e fins educacionais, em vez de aplicações comerciais, contribuindo para a inovação tecnológica e o desenvolvimento do conhecimento na área. Universidades e institutos de pesquisa na região frequentemente cooperam com fabricantes de satélites ou desenvolvem seus pequenos satélites para fins de pesquisa e ensino. Embora esse segmento possa ter financiamento limitado em comparação com os setores comercial e governamental, ele serve como uma plataforma importante para testar novas tecnologias e conduzir pesquisas especializadas em áreas onde satélites operados comercialmente ou pelo governo podem não fornecer os dados necessários. A colaboração entre instituições acadêmicas e parceiros da indústria continua a impulsionar a inovação em tecnologia e aplicações de satélites.

Panorama Competitivo

Principais Empresas no Mercado de Satélites de Sensoriamento Remoto da Ásia-Pacífico

As principais empresas do mercado estão focando intensamente no avanço tecnológico e na inovação de produtos, particularmente no desenvolvimento de capacidades avançadas de satélites de observação da Terra e sistemas de imageamento de alta resolução. As empresas estão investindo na expansão de suas instalações de fabricação e no estabelecimento de escritórios regionais em toda a Ásia-Pacífico para fortalecer sua presença no mercado e atender melhor os clientes locais. Parcerias estratégicas com agências governamentais, instituições de pesquisa e entidades comerciais tornaram-se cada vez mais comuns para aprimorar as capacidades tecnológicas e o alcance de mercado. A agilidade operacional é demonstrada por meio de capacidades rápidas de implantação de satélites, opções flexíveis de lançamento e a capacidade de personalizar soluções para requisitos específicos dos clientes. As empresas também estão enfatizando o desenvolvimento de soluções completas de ponta a ponta, desde a fabricação de satélites até os serviços de dados de satélites, para fornecer soluções abrangentes a seus clientes.

A Dominância Governamental Molda a Dinâmica da Concorrência no Mercado

O mercado é caracterizado por uma forte presença de organizações apoiadas pelo governo e empresas estatais, particularmente da China, Japão e Índia. Essas organizações, como a China Aerospace Science and Technology Corporation (CASC), a JAXA e a ISRO, detêm participação de mercado significativa devido às suas extensas capacidades tecnológicas e ao apoio governamental. A participação do setor privado está crescendo, mas permanece limitada em comparação com os participantes governamentais, com empresas como Chang Guang Satellite Technology e Axelspace Corporation ganhando destaque por meio de ofertas especializadas e soluções inovadoras.

O mercado apresenta consolidação moderada, com poucos grandes participantes controlando participação de mercado substancial, enquanto inúmeras empresas menores operam em nichos especializados. As atividades de fusões e aquisições são limitadas devido à propriedade governamental dos principais participantes e à importância estratégica da tecnologia. No entanto, há uma tendência crescente de joint ventures e parcerias estratégicas entre participantes estabelecidos e empresas emergentes para combinar expertise tecnológica e acesso ao mercado. As barreiras de entrada permanecem elevadas devido aos requisitos substanciais de capital, às necessidades de expertise técnica e aos desafios de conformidade regulatória.

Inovação e Colaboração Impulsionam o Sucesso Futuro

Para que os participantes estabelecidos mantenham e aumentem sua participação de mercado, é crucial focar na inovação tecnológica contínua e no desenvolvimento de capacidades avançadas de satélites. Estabelecer relacionamentos sólidos com agências governamentais e participar de programas espaciais nacionais permanece vital para o crescimento sustentado. As empresas precisam investir no desenvolvimento de portfólios de soluções abrangentes que incluam não apenas a fabricação de satélites, mas também análise de dados e serviços de valor agregado para atender às necessidades em evolução dos clientes. Além disso, a expansão de parcerias e colaborações internacionais pode ajudar no acesso a novos mercados e tecnologias.

Novos entrantes e concorrentes podem ganhar terreno focando em segmentos de mercado especializados e desenvolvendo soluções inovadoras para aplicações específicas. A construção de parcerias estratégicas com participantes estabelecidos e agências governamentais pode fornecer acesso à infraestrutura essencial e às oportunidades de mercado. As empresas precisam considerar a alta concentração de clientes governamentais e desenvolver estratégias para atender aos seus requisitos específicos, ao mesmo tempo em que exploram oportunidades no mercado comercial. O ambiente regulatório, particularmente em relação a detritos espaciais e alocação de frequências, continuará a impactar a dinâmica do mercado, tornando as capacidades de conformidade cruciais para o sucesso. O risco de substituição permanece baixo devido às capacidades únicas do sensoriamento remoto baseado em satélites, mas as empresas devem continuar a demonstrar sua proposta de valor em relação a tecnologias alternativas, como soluções de imageamento geoespacial e imageamento por satélite.

Líderes do Setor de Satélites de Sensoriamento Remoto da Ásia-Pacífico

Axelspace Corporation

Chang Guang Satellite Technology Co. Ltd

China Aerospace Science and Technology Corporation (CASC)

Japan Aerospace Exploration Agency (JAXA)

Korea Aerospace Research Institute (KARI)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2023: A Japan Aerospace Exploration Agency (JAXA) havia programado o lançamento do primeiro Veículo de Lançamento H3 com o Satélite Avançado de Observação Terrestre "Daichi 3" (ALOS-3) a bordo, a partir do Centro Espacial de Tanegashima.

- Fevereiro de 2023: A NASA e o provedor de serviços de informação geográfica Esri concederão acesso mais amplo ao conteúdo geoespacial da agência espacial para fins de pesquisa e exploração por meio do Acordo de Lei Espacial.

- Janeiro de 2023: A Axelspace anunciou um acordo com a NorthStar Earth & Space Inc. Por meio dessa parceria, a Axelspace utilizará cinco satélites de observação da Terra AxelGlobe, GRUS, para fornecer dados complementares de imageamento por satélite para os esforços de consciência situacional espacial (SSA) da NorthStar.

Escopo do Relatório do Mercado de Satélites de Sensoriamento Remoto da Ásia-Pacífico

10-100 kg, 100-500 kg, 500-1000 kg, Abaixo de 10 kg, Acima de 1000 kg são cobertos como segmentos por Massa do Satélite. GEO, LEO, MEO são cobertos como segmentos por Classe de Órbita. Hardware de Propulsão e Propelente, Barramento e Subsistemas do Satélite, Arranjo Solar e Hardware de Energia, Estruturas, Chicotes e Mecanismos são cobertos como segmentos por Subsistema do Satélite. Comercial, Militar e Governamental são cobertos como segmentos por Usuário Final.| 10-100 kg |

| 100-500 kg |

| 500-1000 kg |

| Abaixo de 10 kg |

| Acima de 1000 kg |

| GEO |

| LEO |

| MEO |

| Hardware de Propulsão e Propelente |

| Barramento e Subsistemas do Satélite |

| Arranjo Solar e Hardware de Energia |

| Estruturas, Chicotes e Mecanismos |

| Comercial |

| Militar e Governamental |

| Outros |

| Massa do Satélite | 10-100 kg |

| 100-500 kg | |

| 500-1000 kg | |

| Abaixo de 10 kg | |

| Acima de 1000 kg | |

| Classe de Órbita | GEO |

| LEO | |

| MEO | |

| Subsistema do Satélite | Hardware de Propulsão e Propelente |

| Barramento e Subsistemas do Satélite | |

| Arranjo Solar e Hardware de Energia | |

| Estruturas, Chicotes e Mecanismos | |

| Usuário Final | Comercial |

| Militar e Governamental | |

| Outros |

Definição de mercado

- Aplicação - As diversas aplicações ou finalidades dos satélites são classificadas em comunicação, observação da Terra, observação espacial, navegação e outros. As finalidades listadas são aquelas autodeclaradas pelo operador do satélite.

- Usuário Final - Os usuários primários ou usuários finais do satélite são descritos como civil (acadêmico, amador), comercial, governamental (meteorológico, científico, etc.), militar. Os satélites podem ter múltiplos usos, tanto para aplicações comerciais quanto militares.

- Peso Máximo de Decolagem do Veículo de Lançamento - O peso máximo de decolagem (MTOW) do veículo de lançamento significa o peso máximo do veículo de lançamento durante a decolagem, incluindo o peso da carga útil, equipamentos e combustível.

- Classe de Órbita - As órbitas dos satélites são divididas em três classes amplas: GEO, LEO e MEO. Satélites em órbitas elípticas têm apogeus e perigeus que diferem significativamente entre si, e as órbitas de satélites com excentricidade de 0,14 ou superior são categorizadas como elípticas.

- Tecnologia de Propulsão - Neste segmento, os diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, a combustível líquido e a gás.

- Massa do Satélite - Neste segmento, os diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, a combustível líquido e a gás.

- Subsistema do Satélite - Todos os componentes e subsistemas, incluindo propelentes, barramentos, painéis solares e outros hardwares de satélites, estão incluídos neste segmento.

| Palavra-chave | Definição |

|---|---|

| Controle de Atitude | A orientação do satélite em relação à Terra e ao sol. |

| INTELSAT | A Organização Internacional de Telecomunicações por Satélite opera uma rede de satélites para transmissão internacional. |

| Órbita Geoestacionária (GEO) | Os satélites geoestacionários em órbita terrestre a 35.786 km (22.282 milhas) acima do equador giram na mesma direção e à mesma velocidade que a Terra em seu eixo, fazendo com que pareçam fixos no céu. |

| Órbita Terrestre Baixa (LEO) | Os satélites em Órbita Terrestre Baixa orbitam de 160 a 2.000 km acima da Terra, levam aproximadamente 1,5 hora para uma órbita completa e cobrem apenas uma parte da superfície terrestre. |

| Órbita Terrestre Média (MEO) | Os satélites MEO estão localizados acima dos satélites LEO e abaixo dos satélites GEO e normalmente viajam em uma órbita elíptica sobre o Polo Norte e o Polo Sul ou em uma órbita equatorial. |

| Terminal de Abertura Muito Pequena (VSAT) | O Terminal de Abertura Muito Pequena é uma antena que normalmente tem menos de 3 metros de diâmetro. |

| CubeSat | O CubeSat é uma classe de satélites miniaturizados baseada em um fator de forma composto por cubos de 10 cm. Os CubeSats pesam no máximo 2 kg por unidade e normalmente utilizam componentes disponíveis comercialmente para sua construção e eletrônica. |

| Veículos de Lançamento de Pequenos Satélites (SSLVs) | O Veículo de Lançamento de Pequenos Satélites (SSLV) é um veículo de lançamento de três estágios configurado com três Estágios de Propulsão Sólida e um Módulo de Ajuste de Velocidade (VTM) baseado em propulsão líquida como estágio terminal. |

| Mineração Espacial | A mineração de asteroides é a hipótese de extração de material de asteroides e outros corpos celestes, incluindo objetos próximos à Terra. |

| Nanossatélites | Os nanossatélites são definidos de forma ampla como qualquer satélite com peso inferior a 10 quilogramas. |

| Sistema de Identificação Automática (AIS) | O sistema de identificação automática (AIS) é um sistema de rastreamento automático utilizado para identificar e localizar embarcações por meio da troca de dados eletrônicos com outras embarcações próximas, estações de base AIS e satélites. O AIS por Satélite (S-AIS) é o termo utilizado para descrever quando um satélite é usado para detectar assinaturas AIS. |

| Veículos de Lançamento Reutilizáveis (RLVs) | O veículo de lançamento reutilizável (RLV) significa um veículo de lançamento projetado para retornar à Terra substancialmente intacto e, portanto, pode ser lançado mais de uma vez, ou que contém estágios do veículo que podem ser recuperados por um operador de lançamento para uso futuro na operação de um veículo de lançamento substancialmente semelhante. |

| Apogeu | O ponto em uma órbita elíptica de satélite que está mais distante da superfície da Terra. Os satélites geossíncronos que mantêm órbitas circulares ao redor da Terra são primeiramente lançados em órbitas altamente elípticas com apogeus de 22.237 milhas. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura.