Tamanho e Participação do Mercado de Policarbonato (PC) da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

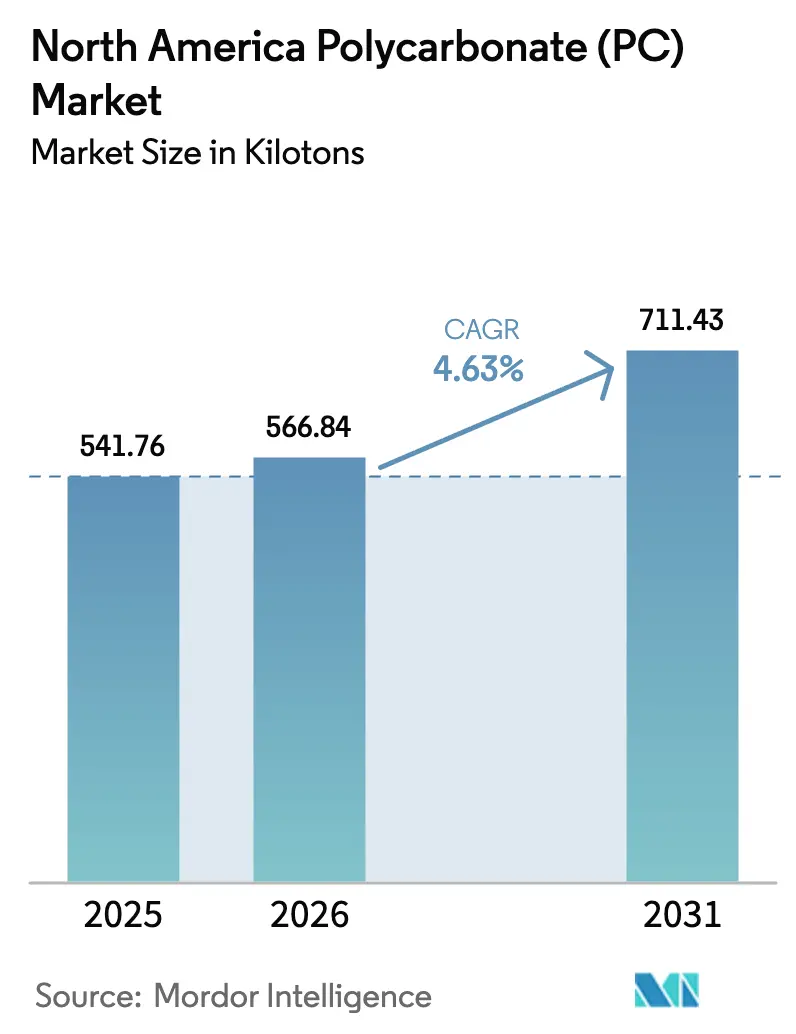

| Tamanho do mercado no ano base (2025) | 541.76 quilotoneladas |

| Volume do Mercado (2026) | 566.84 quilotoneladas |

| Volume do Mercado (2031) | 711.43 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 4.63% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Policarbonato (PC) da América do Norte por Mordor Intelligence

O tamanho do Mercado de Policarbonato da América do Norte em 2026 é estimado em 566,84 quilotoneladas, crescendo a partir do valor de 2025 de 541,76 quilotoneladas, com projeções para 2031 mostrando 711,43 quilotoneladas, crescendo a um CAGR de 4,63% no período de 2026 a 2031. Essa trajetória indica que o tamanho do mercado de policarbonato da América do Norte está se beneficiando de uma mudança estrutural em direção à redução de peso em veículos elétricos (VEs), à aceleração da implantação de infraestrutura 5G e à internalização da fabricação avançada. Fornecedores que dominam os graus especiais capazes de suportar temperaturas mais elevadas, proporcionar clareza óptica e incorporar matérias-primas recicladas estão captando demanda desproporcionalmente maior. A rápida comercialização de resinas quimicamente recicladas ao longo da Costa do Golfo dos EUA ilustra como as matérias-primas circulares podem compensar as oscilações de preço do bisfenol-A (BPA) enquanto melhoram os perfis de sustentabilidade. Os Estados Unidos permanecem a âncora do consumo graças às montadoras automotivas consolidadas, enquanto a base de montagem de VEs em expansão no México está remodelando as cadeias de suprimentos regionais. A crescente preferência por formulações retardantes de chama isentas de PFAS diferencia ainda mais os fornecedores capazes de atender aos novos parâmetros regulatórios.

Principais Conclusões do Relatório

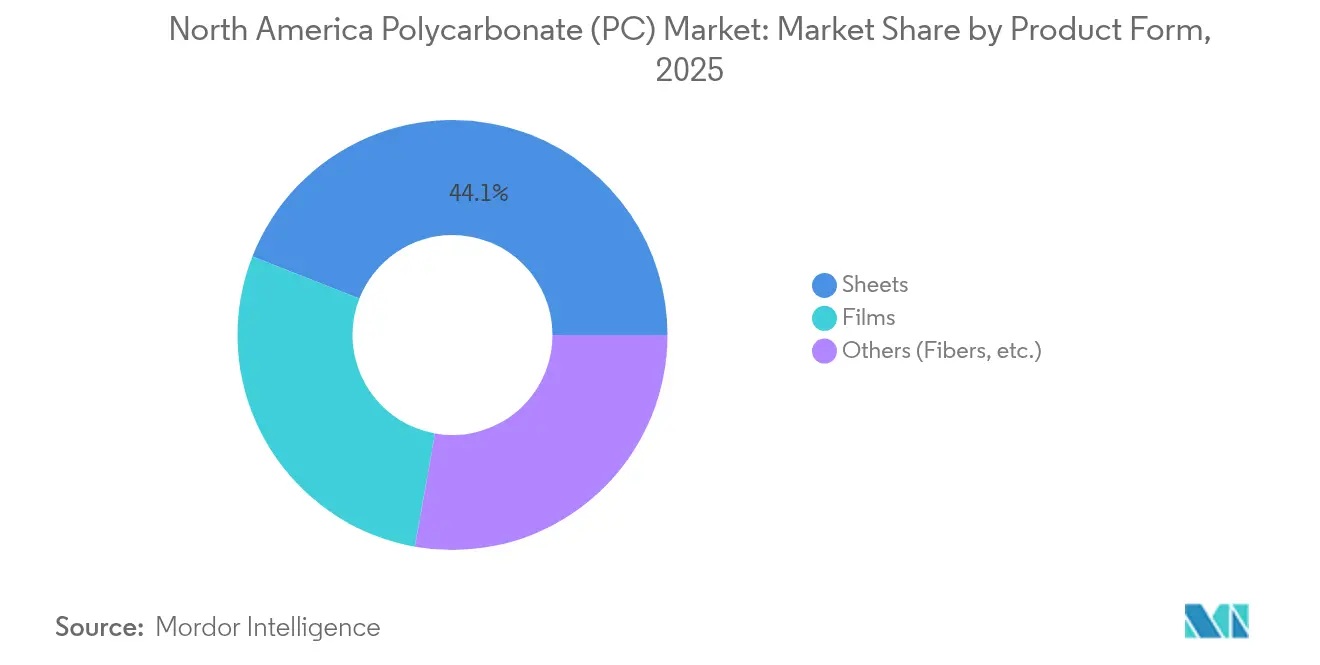

- Por forma do produto, as chapas responderam por 44,05% da participação de mercado de policarbonato da América do Norte em 2025. Os filmes devem registrar o CAGR mais rápido de 5,52% até 2031.

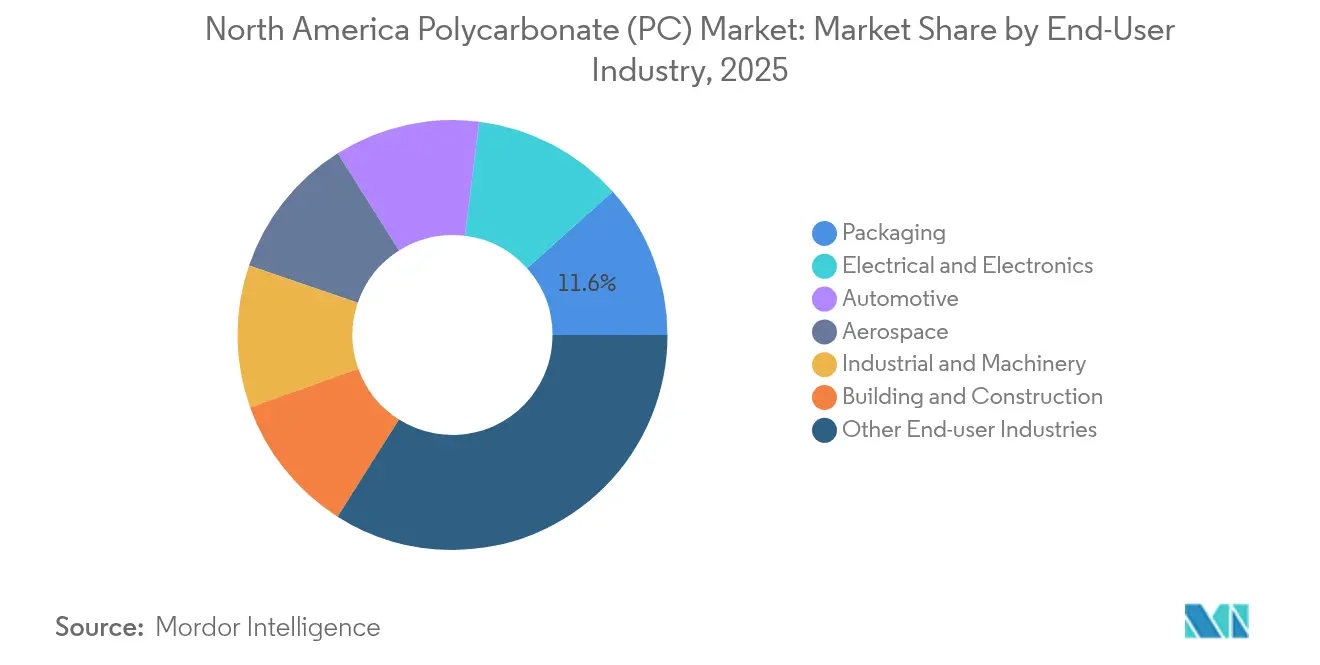

- Por indústria de usuário final, outras indústrias de usuário final responderam por 33,98% da participação de mercado de policarbonato da América do Norte em 2025, enquanto as aplicações elétricas e eletrônicas devem registrar o CAGR mais alto de 6,35% até 2031.

- Por geografia, os Estados Unidos lideraram com uma participação em volume de 69,55% em 2025, enquanto o México deve registrar o CAGR de crescimento mais rápido de 6,12% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Policarbonato (PC) da América do Norte

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | Impacto (~) % na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por redução de peso em VEs e veículos autônomos | +1.20% | Estados Unidos e México | Médio prazo (2 a 4 anos) |

| Proliferação de eletrônicos de alta velocidade 5G e IoT | +1.10% | Em toda a região | Curto prazo (≤ 2 anos) |

| Expansão do envidraçamento em estufas e construção inteligente | +0.80% | Estados Unidos e Canadá | Longo prazo (≥ 4 anos) |

| Adoção rápida de policarbonato de grau alimentar e isento de BPA em embalagens | +0.60% | Em toda a região | Médio prazo (2 a 4 anos) |

| Comercialização de resinas de policarbonato quimicamente recicladas (Costa do Golfo dos EUA) | +0.70% | Região da Costa do Golfo dos Estados Unidos, com expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Redução de Peso em VEs e Veículos Autônomos

Cada automóvel elétrico a bateria fabricado na América do Norte contém quase 22 libras de policarbonato, 15% a mais do que um veículo a combustão interna típico, porque o material agora aparece em alojamentos de baterias, tampas de porta de carregamento e módulos de sensores lidar. A redução de peso melhora a autonomia de condução, enquanto o policarbonato de grau óptico mantém as lentes dos sensores limpas em condições climáticas adversas. Instalações planejadas, como a fábrica de baterias de alta tensão da BMW em San Luis Potosí, ampliam os corredores de demanda ao sul da fronteira dos EUA. Fornecedores que oferecem resinas de baixa empenamento e estabilidade UV têm condições de assegurar contratos de fornecimento plurianuais com fabricantes de VEs tanto tradicionais quanto emergentes. Os longos prazos de integração ao projeto típicos das plataformas automotivas consolidam volumes e sustentam uma precificação estável. À medida que os níveis de autonomia aumentam, os fornecedores de primeiro nível especificam graus de maior clareza que resistem ao amarelamento sob exposição contínua ao lidar, reforçando a vantagem competitiva dos produtores totalmente integrados, que podem ajustar as propriedades ópticas no nível da cadeia polimérica.

Proliferação de Eletrônicos de Alta Velocidade 5G e IoT

A implantação de estações-base 5G e nós de computação de borda acelera a demanda por alojamentos de policarbonato capazes de dissipar calor e bloquear interferências eletromagnéticas, ao mesmo tempo em que atendem aos requisitos UL94 V-0 em paredes finas. Dispositivos IoT miniaturizados adicionam volume incremental por meio de caixas de relógios inteligentes, centrais de automação residencial e wearables médicos que necessitam de invólucros quimicamente resistentes e moldáveis com precisão. Racks de servidores utilizados em centros de dados de borda móvel agora apresentam painéis de policarbonato que combinam rigidez estrutural e redução de peso, facilitando a manutenção em locais urbanos com espaço restrito. Fornecedores que incorporam cargas condutoras sem comprometer a translucidez desbloqueiam precificação premium em coberturas de antenas de alta frequência. Dada a rápida obsolescência do hardware de telecomunicações, linhas de composição que garantem prazos de entrega mais curtos e consistência lote a lote alcançam o status de fornecedor preferencial, especialmente para fabricantes contratados no Texas e em Ontário.

Expansão do Envidraçamento em Estufas e Construção Inteligente

Operadores de estufas que adotam painéis de policarbonato de parede dupla reduzem o consumo de energia para aquecimento em até 30% em comparação com vidros de painel simples, liberando orçamentos operacionais para melhorias de automação. Construtores de escritórios inteligentes e fazendas verticais escolhem claraboias de policarbonato que integram faixas fotovoltaicas, combinando iluminação natural com geração de energia local. A resistência ao impacto, superior à do vidro temperado, melhora a segurança em zonas de ventos fortes ao longo da Costa do Golfo. Chapas de policarbonato com sensores embutidos monitoram a transmitância UV e acionam automaticamente a ventilação ou o sombreamento. No Canadá, arquitetos especificam laminados de policarbonato com absorção de infravermelho para atender aos códigos de construção de emissão líquida zero sem comprometer a luz natural. Essas funções emergentes deslocam a demanda das chapas commoditizadas para co-extrusões multicamadas, elevando os preços médios de venda e as margens em todo o mercado de policarbonato da América do Norte.

Adoção Rápida de Policarbonato de Grau Alimentar e Isento de BPA em Embalagens

A Food and Drug Administration (FDA) ampliou seu escrutínio sobre a exposição ao BPA em recipientes reutilizáveis, levando os proprietários de marcas a exigir policarbonato de monômero alternativo que ofereça clareza e resistência equivalentes[1]Food and Drug Administration, "Bisfenol A (BPA): Uso em Aplicações de Contato com Alimentos," fda.gov . Os avanços na reciclagem química possibilitam o fornecimento em ciclo fechado de graus para contato com alimentos, reduzindo a dependência de BPA virgem e diminuindo as emissões ao longo do ciclo de vida. Os fabricantes de bebidas esportivas agora preferem resinas isentas de BPA de substituição direta para evitar a transição para copoliésteres menos duráveis. Programas piloto de pontos de recarga em toda a Califórnia aumentaram a demanda por embalagens de policarbonato estáveis em lava-louças que suportam 100 ciclos de lavagem sem fissuramento por tensão. Produtores com formulações internas de estabilizantes à hidrólise se diferenciam neste segmento de alta visibilidade, que influencia a percepção do consumidor sobre a segurança dos polímeros.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | Impacto (~) % na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escrutínio regulatório sobre a exposição ao bisfenol-A | -0.90% | Em toda a região | Curto prazo (≤ 2 anos) |

| Volatilidade do preço da matéria-prima (BPA) | -0.70% | Em toda a região | Médio prazo (2 a 4 anos) |

| Eliminação gradual do PFAS forçando a requalificação dos graus retardantes de chama | -1.00% | Impulsionado pela regulação na América do Norte, com implicações globais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escrutínio Regulatório sobre a Exposição ao Bisfenol-A

Agências de segurança em ambos os lados do Atlântico questionam agora os limites de migração do BPA, aumentando a perspectiva de limites mais rígidos nos EUA que poderiam exigir reformulações onerosas[2]Autoridade Europeia para a Segurança dos Alimentos, "Bisfenol A: A EFSA Atualiza a Avaliação de Risco," efsa.europa.eu. Fabricantes de embalagens para produtos de cuidados infantis enfrentam riscos reputacionais que incentivam a migração para polímeros alternativos, reduzindo o crescimento do volume de base. Produtores que investem em rotas sem BPA precisam validar a paridade mecânica e obter aprovação regulatória, um processo que estende os ciclos de desenvolvimento. Conversores de médio porte sem capacidade de testes internos podem adiar melhorias de capital, desacelerando temporariamente a adoção a jusante. Mesmo onde proibições são improváveis, os varejistas estão adotando políticas de compras precaucionárias que favorecem graus isentos de BPA, remodelando os padrões de demanda em direção a ofertas premium, mas também comprimindo os volumes de produtos legados.

Volatilidade do Preço da Matéria-Prima (BPA)

A capacidade limitada de BPA na América do Norte e a dependência de matérias-primas de cumeno expõem os fabricantes de policarbonato a fortes oscilações de custos sempre que o fornecimento de fenol ou acetona se reduz. Furacões ao longo da Costa do Golfo perturbam periodicamente as operações a montante, forçando compras no mercado spot que corroem as margens. Clientes contratados nos segmentos automotivo e de construção exigem preços estáveis para se comprometerem com programas plurianuais, de modo que a volatilidade arrisca a retirada de propostas. Produtores integrados amenizam os choques com unidades de BPA cativas, enquanto compositores por encomenda dependem de repasses baseados em índices que ficam defasados em relação às flutuações em tempo real. Essas dinâmicas intensificam a concorrência por posições seguras de matéria-prima e podem dissuadir novos entrantes sem integração retroativa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma do Produto: Chapas Permanecem a Âncora de Volume Enquanto os Filmes Aceleram

As chapas mantiveram uma participação de 44,05% no mercado de policarbonato da América do Norte em 2025, sustentadas pela demanda de envidraçamento em construção civil, proteções de máquinas e barreiras de segurança que exigem resistência ao impacto em grande formato. A escala consolidada do segmento assegura a capacidade de processamento de base para as linhas de extrusão, enquanto as especificações nos códigos de construção sustentam a demanda de substituição. No entanto, os filmes estão avançando a um CAGR de 5,52% até 2031, à medida que a eletrônica flexível e as embalagens de alta barreira ganham espaço. Filmes co-extrudados multicamadas com apenas 25 mícrons de espessura viabilizam telas dobráveis e blisteres médicos, segmentos em que o valor por quilograma supera o das chapas. Fabricantes que adaptam suas linhas para limpeza de grau óptico capturam pedidos de montadores de displays em Ohio e na Baixa Califórnia. Em contraste, a categoria outros, que engloba pós e filamentos, permanece nicho, mas se beneficia da adoção da manufatura aditiva em interiores aeroespaciais, onde pós retardantes de chama reduzem o peso das peças em 60%.

O tamanho do mercado de policarbonato da América do Norte atrelado aos volumes de chapas ainda crescerá à medida que os recursos de infraestrutura fluírem para a modernização de instalações públicas com painéis resistentes a explosões. No entanto, os filmes oferecem potencial estratégico de crescimento porque cada geração sucessiva de dispositivos móveis especifica tolerâncias mais rígidas e espessuras menores. Como resultado, fornecedores que equilibram linhas de chapas de alto rendimento com ativos de filmes fundidos por solvente ou por processo tenter-frame diversificam a receita sem superexposição aos ciclos cíclicos de construção. Os prêmios de preço em filmes revestidos antiembaçante e antiarranhão melhoram as margens e compensam parcialmente as oscilações de custo do BPA.

Por Indústria de Usuário Final: A Eletrônica Lidera o Crescimento Futuro, a Demanda Diversificada Atenua os Riscos

O setor elétrico e eletrônico registrou a perspectiva de CAGR mais rápida de 6,35%, à medida que as implantações de pequenas células 5G e servidores de borda multiplicam as contagens de componentes que requerem alojamentos retardantes de chama e dimensionalmente estáveis. A participação de mercado de policarbonato da América do Norte vinculada a esse segmento deve crescer de forma constante, pois cada unidade de antena incorpora até 2,5 quilogramas de policarbonato especial. Enquanto isso, o grupo de outras indústrias de usuário final deteve a maior fatia individual de 33,98% em 2025, destacando a adaptabilidade do material em dispositivos médicos, capacetes esportivos e visores industriais. A demanda automotiva está se recuperando à medida que os volumes de VEs ultrapassam 2 milhões de unidades em toda a região, impulsionando as lentes de iluminação interior e as tampas dos módulos de bateria.

Os usuários do setor de embalagens estão migrando para recipientes reutilizáveis estáveis em lava-louças que reduzem o desperdício de uso único, uma tendência alinhada aos compromissos de matéria-prima de reciclagem química dos grandes produtores de resinas. Os clientes do segmento de construção civil valorizam o telhamento de policarbonato que resiste melhor a granizos do que a fibra de vidro, ao mesmo tempo em que admite luz natural, reduzindo as necessidades de eletricidade diurna. A adoção aeroespacial se beneficia dos graus conformes à densidade de fumaça que reduzem 1 libra por passageiro em interiores de jatos de fuselagem larga, resultando em economias substanciais de combustível ao longo da vida útil de 25 anos de uma aeronave. Esse perfil de demanda diversificado reduz a ciclicidade em toda a indústria de policarbonato da América do Norte e posiciona os fornecedores integrados para equilibrar as carteiras de pedidos durante as recessões em qualquer vertical específico.

Análise Geográfica

Os Estados Unidos comandaram 69,55% do consumo regional em 2025, ancorados por uma cadeia de suprimentos automotiva madura no Meio-Oeste e por clusters de eletrônicos em expansão no Sudeste. A atualização da capacidade da Covestro em Ohio, com previsão de entrada em operação até 2026, reforça a autossuficiência doméstica e apoia os pilotos de reciclagem avançada ao longo da Costa do Golfo que recuperam garrafões de água de policarbonato pós-consumo em resina para contato com alimentos. Os incentivos de investimento federal para a fabricação de semicondutores elevam ainda mais a demanda por filmes e compostos, pois os equipamentos de sala limpa especificam painéis de policarbonato dissipadores de estática.

O Canadá se beneficia de normas de segurança harmonizadas e aproveita os mandatos de energia renovável que estimulam a demanda por envidraçamento fotovoltaico integrado à construção usando camadas de policarbonato translúcido. As montadoras de equipamentos de mineração em Ontário encomiendam caçambas resistentes a impactos e proteções, aplicações em que a substituição de metais reduz o tempo de inatividade causado por amassados ou corrosão. A logística ferroviária transfronteiriça permite o transporte eficiente de pellets a granel das plantas dos EUA para os conversores canadenses, minimizando os custos de estoque.

O México, embora menor em volume absoluto, está emergindo como um nó indispensável do mercado de policarbonato da América do Norte. As linhas de montagem de VEs greenfield em Nuevo León e Coahuila estão atraindo fornecedores de componentes para parques industriais adjacentes, criando demanda localizada por graus especiais usados em invólucros de bateria e alojamentos de lidar. As disposições de livre comércio no âmbito do USMCA garantem o fluxo de resinas sem tarifas, enquanto os diferenciais salariais preservam a competitividade de custos. À medida que as montadoras globais localizam as cadeias de suprimentos para amortecer choques geopolíticos, os conversores mexicanos ganham participação nas aplicações de alto valor anteriormente importadas da Ásia. Os compromissos governamentais com energia renovável e programas de agricultura inteligente também incentivam o uso de filmes de policarbonato em sensores de irrigação por gotejamento e painéis de estufa, sustentando a demanda não automotiva.

Cenário Competitivo

O mercado de policarbonato da América do Norte apresenta concentração altamente consolidada. A Covestro prioriza polímeros especiais de grau médico e óptico e está redobrando as alianças de reciclagem química para assegurar matérias-primas pós-consumo. A SABIC lançou resinas copolímeras que oferecem resistência química 20 vezes superior, visando coletores de fluido de refrigeração para veículos elétricos a bateria. A Trinseo lançou formulações isentas de PFAS antes dos prazos regulatórios, oferecendo aos fabricantes de eletrodomésticos uma opção de substituição direta que elimina os aditivos fluorados sem alterações nas ferramentas.

Os produtores integrados desfrutam de vantagem de matéria-prima por meio de unidades de BPA cativas que amortecem os choques do mercado spot, enquanto os compositores recorrem à agilidade de formulação para conquistar pedidos de nicho que exigem cores personalizadas, funções antiestáticas ou certificação de conteúdo biológico. As colaborações com fabricantes de impressão 3D permitem que as empresas de resinas posicionem novos graus de pó para protótipos aeroespaciais e médicos, criando vias para crescimento de alta margem fora da extrusão e moldagem por injeção tradicionais. Empresas sem credenciais de sustentabilidade arriscam ser desclassificadas por montadoras que perseguem metas de emissão baseadas em ciência.

As dinâmicas competitivas giram, portanto, em torno da intensidade de P&D e da resiliência da cadeia de suprimentos, mais do que da mera tonelagem de produção. Os pioneiros em esquemas de coleta em ciclo fechado asseguram fluxos pós-consumo essenciais para os graus premium de conteúdo reciclado que comandam sobretaxas superiores a 30%. As parcerias com fabricantes de ferramentas e empresas de automação encurtam os ciclos de qualificação, agregando receita de serviços e aprofundando a fidelização do cliente. Coletivamente, essas mudanças favorecem os titulares com tanto musculatura financeira quanto amplitude técnica, elevando as barreiras para novos entrantes.

Líderes da Indústria de Policarbonato (PC) da América do Norte

Covestro AG

LG Chem

Mitsubishi Chemical Group Corporation

SABIC

Trinseo

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: A Covestro anunciou a expansão de suas linhas de produção de policarbonato em Ohio, Estados Unidos. Este desenvolvimento permite à empresa atender à crescente demanda por materiais de policarbonato especializados, ao mesmo tempo em que reforça sua posição como fornecedor líder na América do Norte. Espera-se que as instalações expandidas entrem em plena operação até o final de 2026.

- Janeiro de 2024: A SABIC apresentou suas novas resinas copolímeras de policarbonato (PC) LNP ELCRES CXL, que oferecem resistência química excepcional. Esses materiais avançados são projetados para atender clientes nos setores de mobilidade, eletrônica, industrial e de infraestrutura.

Escopo do Relatório do Mercado de Policarbonato (PC) da América do Norte

Aeroespacial, Automotivo, Construção Civil, Elétrico e Eletrônico, Industrial e Maquinário, Embalagens são cobertos como segmentos por Indústria de Usuário Final. Canadá, México, Estados Unidos são cobertos como segmentos por País.| Chapas |

| Filmes |

| Outros (Fibras, etc.) |

| Aeroespacial |

| Automotivo |

| Construção Civil |

| Elétrico e Eletrônico |

| Industrial e Maquinário |

| Embalagens |

| Outras Indústrias de Usuário Final |

| Estados Unidos |

| Canadá |

| México |

| Por Forma do Produto | Chapas |

| Filmes | |

| Outros (Fibras, etc.) | |

| Por Indústria de Usuário Final | Aeroespacial |

| Automotivo | |

| Construção Civil | |

| Elétrico e Eletrônico | |

| Industrial e Maquinário | |

| Embalagens | |

| Outras Indústrias de Usuário Final | |

| Por Geografia | Estados Unidos |

| Canadá | |

| México |

Definição de mercado

- Indústria de Usuário Final - Construção Civil, Embalagens, Automotivo, Aeroespacial, Maquinário Industrial, Elétrico e Eletrônico e Outros são as indústrias de usuário final consideradas no âmbito do mercado de policarbonato.

- Resina - No âmbito do estudo, considera-se a resina de policarbonato virgem em suas formas primárias, como pó, grânulo, etc.

| Palavra-chave | Definição |

|---|---|

| Acetal | Este é um material rígido com superfície escorregadia. Ele pode suportar facilmente o desgaste em ambientes de trabalho adversos. Este polímero é utilizado em aplicações de construção, como engrenagens, mancais, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética é um derivado do ácido acrílico. Ela forma uma superfície lisa e é utilizada principalmente em diversas aplicações internas. O material também pode ser usado em aplicações externas com uma formulação especial. |

| Filme fundido | Um filme fundido é produzido pela deposição de uma camada de plástico sobre uma superfície, seguida da solidificação e remoção do filme dessa superfície. A camada plástica pode estar na forma fundida, em solução ou em dispersão. |

| Corantes e Pigmentos | Corantes e Pigmentos são aditivos utilizados para alterar a cor do plástico. Podem ser um pó ou uma pré-mistura de resina/cor. |

| Material compósito | Um material compósito é produzido a partir de dois ou mais materiais constituintes. Esses materiais constituintes possuem propriedades químicas ou físicas distintas e são combinados para criar um material com propriedades diferentes dos elementos individuais. |

| Grau de Polimerização (GP) | O número de unidades monoméricas em uma macromolécula, polímero ou molécula de oligômero é denominado grau de polimerização ou GP. Plásticos com propriedades físicas úteis frequentemente apresentam GPs na ordem de milhares. |

| Dispersão | Para criar uma suspensão ou solução de material em outra substância, partículas sólidas finas e aglomeradas de uma substância são dispersas em um líquido ou outra substância para formar uma dispersão. |

| Fibra de vidro | O plástico reforçado com fibra de vidro é um material composto por fibras de vidro incorporadas em uma matriz de resina. Esses materiais possuem alta resistência à tração e ao impacto. Corrimãos e plataformas são dois exemplos de aplicações estruturais leves que utilizam fibra de vidro padrão. |

| Polímero reforçado com fibra (PRF) | O polímero reforçado com fibra é um material compósito constituído por uma matriz polimérica reforçada com fibras. As fibras são geralmente de vidro, carbono, aramida ou basalto. |

| Floco | Este é um pedaço seco e descamado, geralmente com superfície irregular, e é a base dos plásticos celulósicos. |

| Fluoropolímeros | Este é um polímero à base de fluorocarbono com múltiplas ligações carbono-flúor. É caracterizado por alta resistência a solventes, ácidos e bases. Esses materiais são resistentes, mas de fácil usinagem. Alguns dos fluoropolímeros populares são PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar é o nome comumente utilizado para a fibra de aramida, que originalmente era uma marca da Dupont para fibra de aramida. Qualquer grupo de materiais de poliamida aromática sintética leves, resistentes ao calor, sólidos, que são moldados em fibras, filamentos ou chapas é denominado fibra de aramida. Elas são classificadas em Para-aramida e Meta-aramida. |

| Laminado | Uma estrutura ou superfície composta por camadas sequenciais de material unidas sob pressão e calor para atingir a forma e a espessura desejadas. |

| Nylon | São poliamidas formadoras de fibras sintéticas moldadas em fios e monofilamentos. Essas fibras possuem excelente resistência à tração, durabilidade e elasticidade. Têm pontos de fusão elevados e podem resistir a produtos químicos e diversos líquidos. |

| Pré-forma de PET | Uma pré-forma é um produto intermediário que é posteriormente soprado para formar uma garrafa ou um recipiente de politereftalato de etileno (PET). |

| Composição de plásticos | A composição consiste na preparação de formulações plásticas por meio da mistura e/ou combinação de polímeros e aditivos em estado fundido para obter as características desejadas. Essas misturas são dosadas automaticamente com pontos de ajuste fixos, geralmente por meio de alimentadores/tremonhas. |

| Pellets de plástico | Pellets de plástico, também conhecidos como pellets de pré-produção ou nurdling, são os blocos de construção de quase todos os produtos feitos de plástico. |

| Polimerização | É uma reação química de várias moléculas monoméricas para formar cadeias poliméricas que formam ligações covalentes estáveis. |

| Copolímeros de Estireno | Um copolímero é um polímero derivado de mais de uma espécie de monômero, e um copolímero de estireno é uma cadeia de polímeros composta de estireno e acrilato. |

| Termoplásticos | Os termoplásticos são definidos como polímeros que se tornam material macio quando aquecidos e endurecem quando resfriados. Os termoplásticos possuem propriedades amplas e podem ser remoldados e reciclados sem afetar suas propriedades físicas. |

| Plástico Virgem | É uma forma básica de plástico que nunca foi utilizada, processada ou desenvolvida. Pode ser considerado mais valioso do que materiais reciclados ou já utilizados. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertinentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica; juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas de pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura