Tamanho e Participação do Mercado de Poliamida Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

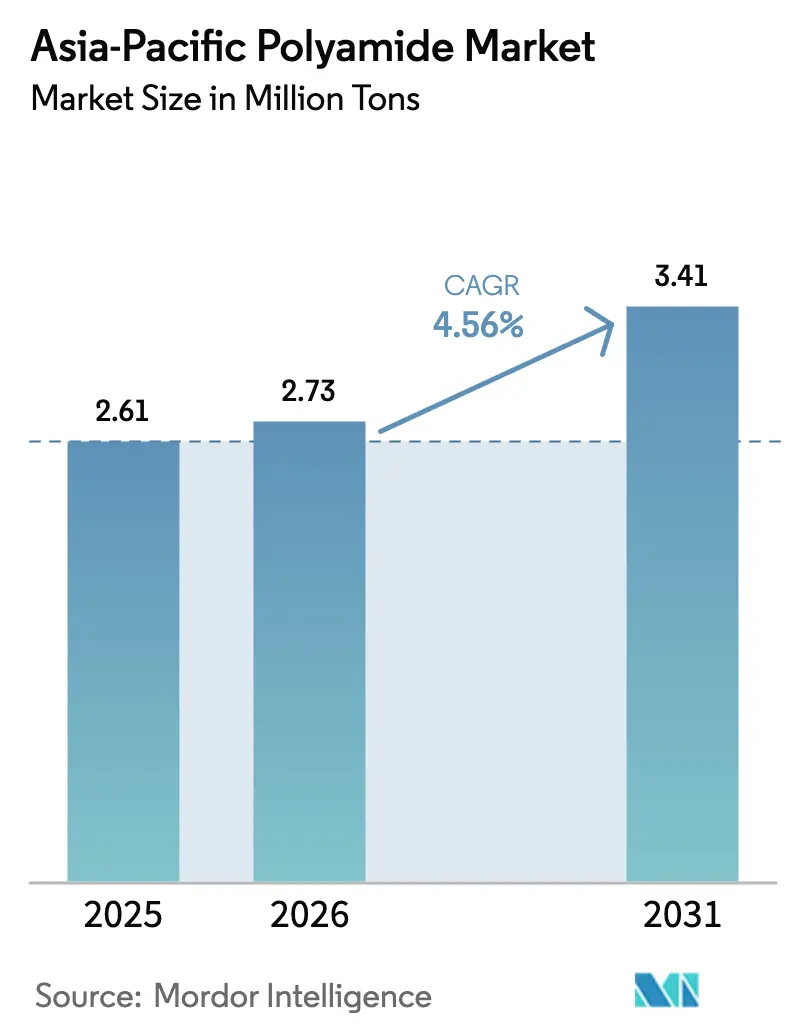

| Tamanho do mercado no ano base (2025) | 2.61 Milhões de toneladas |

| Volume do Mercado (2026) | 2.73 Milhões de toneladas |

| Volume do Mercado (2031) | 3.41 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.56% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Poliamida Ásia Pacífico por Mordor Intelligence

O tamanho do Mercado de Poliamida Ásia Pacífico foi avaliado em 2,61 milhões de toneladas em 2025 e estima-se que cresça de 2,73 milhões de toneladas em 2026 para atingir 3,41 milhões de toneladas até 2031, a um CAGR de 4,56% durante o período de previsão (2026-2031). Esta expansão é sustentada por mandatos contínuos de redução de peso em veículos automotivos, pela aceleração da demanda por componentes de veículos elétricos e pelo papel consolidado da região como polo global de manufatura. A cadeia de abastecimento verticalmente integrada da China continua a ancorar a economia de produção, enquanto o desenvolvimento petroquímico orientado por políticas da Índia a posiciona para adições rápidas de capacidade. Poliamidas especiais, como a poliftalamida e as fibras de aramida, estão conquistando aplicações premium em powertrains de veículos elétricos e no setor aeroespacial, elevando os preços médios de venda mesmo com a persistência dos volumes de PA-6 como commodity. A volatilidade dos insumos continua sendo um fator sensível às margens, mas os investimentos contínuos em reciclagem química e em rotas de base biológica devem mitigar as oscilações de custo a longo prazo e a exposição regulatória no mercado de poliamida Ásia Pacífico

Principais Conclusões do Relatório

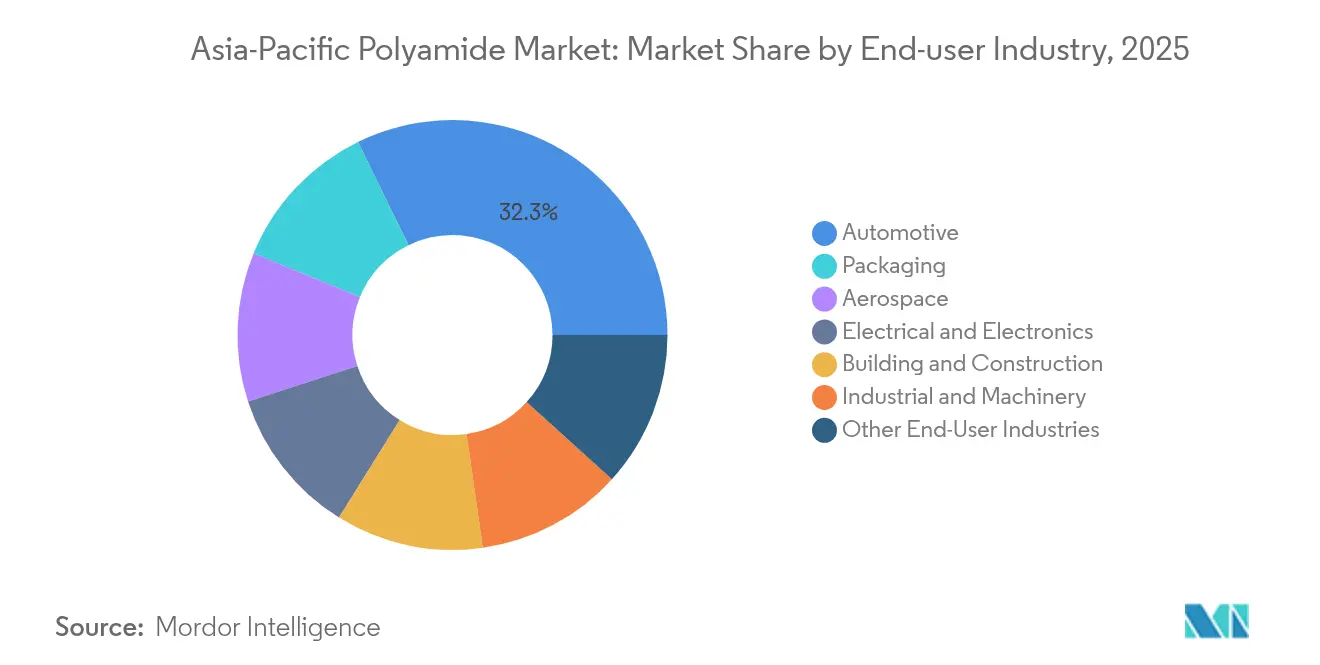

- Por indústria do usuário final, o setor automotivo respondeu por 32,25% do tamanho do mercado de poliamida Ásia Pacífico em 2025; o segmento de embalagem deve expandir a um CAGR de 6,48% até 2031.

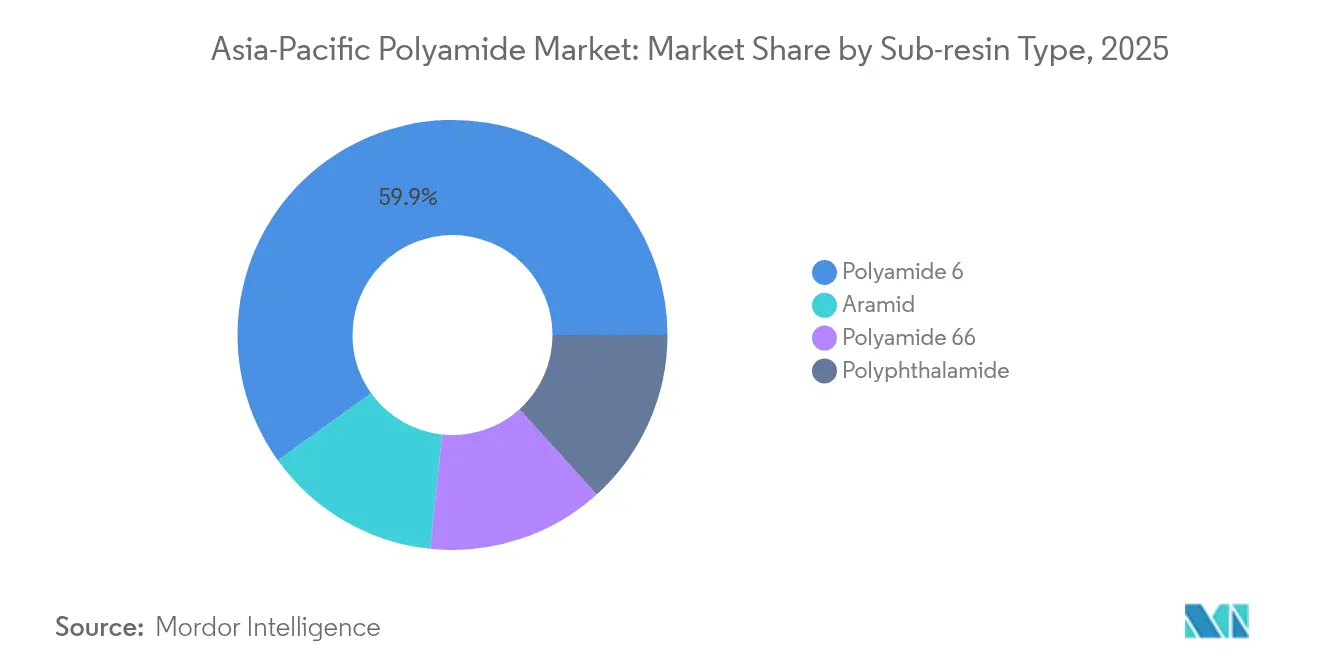

- Por tipo de sub-resina, a PA-6 deteve 59,90% da participação do mercado de poliamida Ásia Pacífico em 2025, enquanto as fibras de aramida devem registrar o maior CAGR de 5,32% até 2031.

- Por geografia, a China deteve uma participação de 60,40% do mercado de poliamida Ásia Pacífico em 2025, enquanto a Índia deve registrar o CAGR mais rápido de 5,37% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Poliamida Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda por veículos leves no setor automotivo | +1.2% | China, Índia, Japão, desdobramento para ASEAN | Médio prazo (2 a 4 anos) |

| Fiação de alta tensão para veículos elétricos e componentes de e-mobilidade | +0.9% | China, Coreia do Sul, Japão | Curto prazo (≤ 2 anos) |

| Expansão da manufatura eletrônica | +0.8% | China, Coreia do Sul, Taiwan | Curto prazo (≤ 2 anos) |

| Absorção de fios esportivos e industriais | +0.5% | China, Índia, Vietnã | Médio prazo (2 a 4 anos) |

| Incentivos governamentais para capacidade local de PA | +0.7% | Índia, Malásia, Tailândia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Demanda por Veículos Leves Impulsiona a Transformação Automotiva

Metas crescentes de eficiência de combustível e controle de emissões em toda a Ásia estão obrigando os fabricantes de automóveis a reduzir entre 20 e 30% da massa do veículo, estimulando maiores carregamentos de PA-66 reforçado com fibra de vidro em peças estruturais. O mandato da China para que 40% das vendas de veículos sejam elétricos até 2030 está acelerando a demanda por poliamida em carcaças de baterias, onde a redução de peso aumenta diretamente a autonomia[1]Wall Street Journal, "O Mandato de Veículos Elétricos da China Impulsiona a Demanda por Materiais Leves," WSJ.COM. As montadoras japonesas especificam cada vez mais grades resistentes ao calor para coleters sob o capô, substituindo metais enquanto suportam ciclos térmicos. Os fornecedores de primeiro nível estão ampliando as listas de qualificação de materiais para incluir PA-6 reciclada pós-consumo, incentivados pelos programas de sustentabilidade das montadoras. Insertos compostos de fibra contínua moldados com PA-6 também estão surgindo em aplicações de estrutura de assentos, expandindo o mercado de poliamida Ásia Pacífico além das peças de powertrain. Inovações em ferramental que combinam estampagem metálica com overmolding de polímero in situ reforçam ainda mais a penetração em categorias estruturais.

A Fiação de Alta Tensão para Veículos Elétricos Acelera a Adoção de Poliamidas Especiais

A transição para arquiteturas de bateria de 800 V exige carcaças de conectores e revestimentos de cabos que suportem temperaturas elevadas e eletrólitos agressivos. Os fabricantes sul-coreanos de células e módulos agora especificam compostos de poliftalamida com valores CTI acima de 600 V, um limiar de desempenho que a PA-6 convencional não consegue atingir. Prêmios de preço de 40 a 60% estão sendo absorvidos pelas montadoras porque as penalidades por tempo de inatividade superam os custos dos materiais. Os fornecedores de chicotes de fios na China responderam adicionando linhas de composição de dupla rosca para PPA retardante de chama sem halogênio, reduzindo os prazos de entrega regionais de 16 para 10 semanas. Os fabricantes de materiais relatam ganhos de dois dígitos na produção de PPA, empurrando o mercado de poliamida Ásia Pacífico para composições de margens mais elevadas. Os ciclos de certificação com montadoras europeias também estão se encurtando à medida que os protocolos de teste conjunto se alinham sob as regulamentações de cibersegurança UN R155 e de atualização de software R156, favorecendo fornecedores com passaportes digitais de materiais robustos.

A Expansão da Manufatura Eletrônica Sustenta a Demanda por Alto Desempenho

A PA-6T e a PA-9T de alto fluxo mantêm integridade mecânica nestas escalas, permitindo embalagens avançadas de semicondutores. As empresas OSAT (montagem e teste terceirizado de semicondutores) taiwanesas agora qualificam rotineiramente formulações de PA com baixa desgaseificação para proteger os rendimentos de fotolitografia. Na Coreia do Sul, as fábricas de memória especificam bandejas de poliamida resistentes a ciclos de refluxo de 200 °C, aumentando a demanda por grades semiaromáticas. Os contratos de fornecimento incluem cada vez mais pegadas de carbono do berço até a porta, elevando a adoção de PA-6 reciclada apesar da infraestrutura de coleta limitada. Estas tendências reforçam o segmento eletrônico como pilar estratégico do mercado de poliamida Ásia Pacífico.

Absorção de Fios Esportivos e Industriais em Têxteis Técnicos

A produção de têxteis técnicos no Vietnã, em Bangladesh e na Índia avança a taxas de dois dígitos, impulsionando a fibra de PA-66 de alta tenacidade para airbags, correias industriais e meios de filtração. Os principais fiandeiros estão adaptando linhas de fiação por fusão para chips de PA-66 de base biológica a fim de cumprir as metas dos proprietários de marcas de 25% de conteúdo renovável até 2028. No segmento esportivo, a tecnologia de malha sem costura permite tecidos de gestão de umidade usando filamentos de PA de microdenier misturados com elastano, melhorando a queda sem sacrificar a resistência à abrasão. Os programas de reembolso de energia renovável no Vietnã reduzem o OPEX das fiações, melhorando a competitividade de custos em relação ao poliéster. A demanda de filtração industrial ligada ao processamento de materiais para baterias também está ampliando os tamanhos de tow, consolidando os fios como vetor de alto crescimento no mercado de poliamida Ásia Pacífico.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade do preço dos insumos | -0.6% | China, Índia, global | Curto prazo (≤ 2 anos) |

| Pressão de sustentabilidade sobre as emissões do ciclo de vida de PA-6 e PA-66 | -0.4% | Produtores asiáticos orientados à exportação | Médio prazo (2 a 4 anos) |

| Escassez de diaminas especiais limitando o fornecimento de PPA | -0.3% | Japão, Coreia do Sul, Taiwan | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Pressão de Sustentabilidade sobre as Emissões do Ciclo de Vida de PA-6 e PA-66

O mecanismo de ajuste de carbono na fronteira (CBAM) planejado pela União Europeia sujeita os polímeros importados a tarifas de carbono incorporado a partir de 2026, elevando os custos de conformidade para os exportadores asiáticos. Os proprietários de marcas agora solicitam pegadas de carbono do berço até a porta abaixo de 3 kg de CO₂e por kg de PA-6, obrigando investimentos em craqueadores a vapor de energia renovável e projetos-piloto de reciclagem química. As montadoras japonesas impõem metas de redução de escopo 3 que favorecem conteúdo reciclado, enquanto os produtores chineses aceleram os insumos de biomassa equilibrada compatíveis com a contabilização de saldo de massa. Os custos de certificação e os requisitos de rastreabilidade aumentam, mas os pioneiros conquistam contratos premium, posicionando a sustentabilidade como tanto uma restrição quanto um catalisador para o mercado de poliamida Ásia Pacífico.

A Escassez de Diaminas Especiais Restringe o Fornecimento de PPA

A diamina 6T e outros monômeros especiais necessários para PPA permanecem em oferta limitada, pois os padrões de purificação se cruzam com as especificações de limpeza para semicondutores. Os prazos de entrega se estenderam para 16 a 20 semanas em 2024, atrasando programas de conectores e desacelerando as rampas de volume. As empresas químicas japonesas estão eliminando gargalos em unidades menores, mas os longos ciclos de construção significam que a escassez persiste até 2026. As montadoras de eletrônicos qualificam o fornecimento duplo, mas enfrentam rigorosos obstáculos de requalificação, forçando alocações conservadoras de materiais. Até que novas unidades entrem em operação, o mercado de poliamida Ásia Pacífico experimentará escassez intermitente de grades especiais que limita o crescimento de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Indústria do Usuário Final: Dominância do Setor Automotivo, Ascensão da Embalagem

As aplicações automotivas capturam 32,25% do tamanho do mercado de poliamida Ásia Pacífico em 2025, aproveitando propriedades favoráveis de resistência por peso para usos sob o capô, em sistemas de combustível e estruturais. As metas de redução de peso de 5 kg por veículo no próximo ciclo de modelos sustentam a demanda de linha de base. A embalagem, embora menor atualmente, avança a um CAGR de 6,48% em virtude de filmes de barreira que cumprem rigorosas normas de contato com alimentos em todo o Sudeste Asiático.

Os usos em construção civil enfrentam ciclos de infraestrutura mais lentos, mas ganham tração em conexões de tubulações de alta pressão. O setor aeroespacial, ainda abaixo de 5%, comanda as maiores margens à medida que as montadoras adotam grades retardantes de chama e de baixa emissão de fumos. A expansão da embalagem reflete a mudança no comportamento do consumidor em direção a formatos individuais e de conveniência em climas tropicais, onde a barreira de umidade da poliamida supera as resinas concorrentes. Esta diversificação de uso final sustenta a resiliência a longo prazo do mercado de poliamida Ásia Pacífico.

Por Tipo de Sub-Resina: Forte Base de PA-6, Aceleração do Impulso das Composições Especiais

A Poliamida 6 reteve 59,90% da participação do mercado de poliamida Ásia Pacífico em 2025 devido a cadeias de abastecimento consolidadas e estruturas de custos competitivos em filmes, fibras e componentes de engenharia. As fibras de aramida, registrando um CAGR de 5,32%, estão penetrando em dutos aeroespaciais e no isolamento de baterias de veículos elétricos, onde a resistência à tração e a estabilidade térmica superam os prêmios de custo. A Poliamida 66 é sustentada por compostos reforçados com vidro para coleters de admissão e suportes de torque. A poliftalamida permanece a menor fatia, mas registra ganhos de volume de dois dígitos à medida que a miniaturização e a eletrônica de alta temperatura impulsionam a demanda.

As dinâmicas de demanda ilustram uma segmentação funcional em vez de simples substituição: a aramida e a PPA abordam lacunas de desempenho rigorosas não alcançadas pela PA-6 de commodity. À medida que os ciclos de qualificação das montadoras se prolongam, os produtores com pesquisa e desenvolvimento robustos e engenharia de aplicação ganham poder de precificação, ancorando a rentabilidade mesmo quando as margens de commodity se comprimem. Esta evolução em camadas sublinha como o mercado de poliamida Ásia Pacífico equilibra a liderança em volume com a migração de valor para nichos de alto desempenho.

Análise Geográfica

A China entregou 60,40% do volume regional de poliamida em 2025, amparada por complexos petroquímicos verticalmente integrados e reservas de mão de obra com custo eficiente, mas o crescimento anual está se moderando em direção a dígitos médios únicos à medida que mandatos ambientais mais rígidos elevam os custos de conformidade. A Índia emerge como o mercado de poliamida Ásia Pacífico de crescimento mais rápido, com um CAGR de 5,37% até 2031, impulsionado por um pipeline de capital petroquímico de USD 87 bilhões e um florescente polo automotivo.

A produção doméstica de resina deve deslocar as importações até 2027, desbloqueando oportunidades de reexportação para o Oriente Médio. Os incentivos PLI do governo aceleram o investimento em linhas de PA-6 virgem e reciclada, melhorando a segurança de abastecimento para os conversores locais. O Japão está enfatizando compostos de grade aeroespacial e eletrônica, onde as tolerâncias rígidas e as certificações regulatórias comandam a inelasticidade de preços. A participação da Austrália está concentrada nos setores de mineração que demandam placas de revestimento resistentes à abrasão e abraçadeiras de cabos. As nações do Sudeste Asiático e Taiwan estão capitalizando na composição de fluxo médio para players regionais de eletrônicos, vestuário e embalagem. Coletivamente, essas mudanças apontam para uma redistribuição gradual do mercado de poliamida Ásia Pacífico à medida que as cadeias de abastecimento se diversificam e os imperativos de sustentabilidade se intensificam.

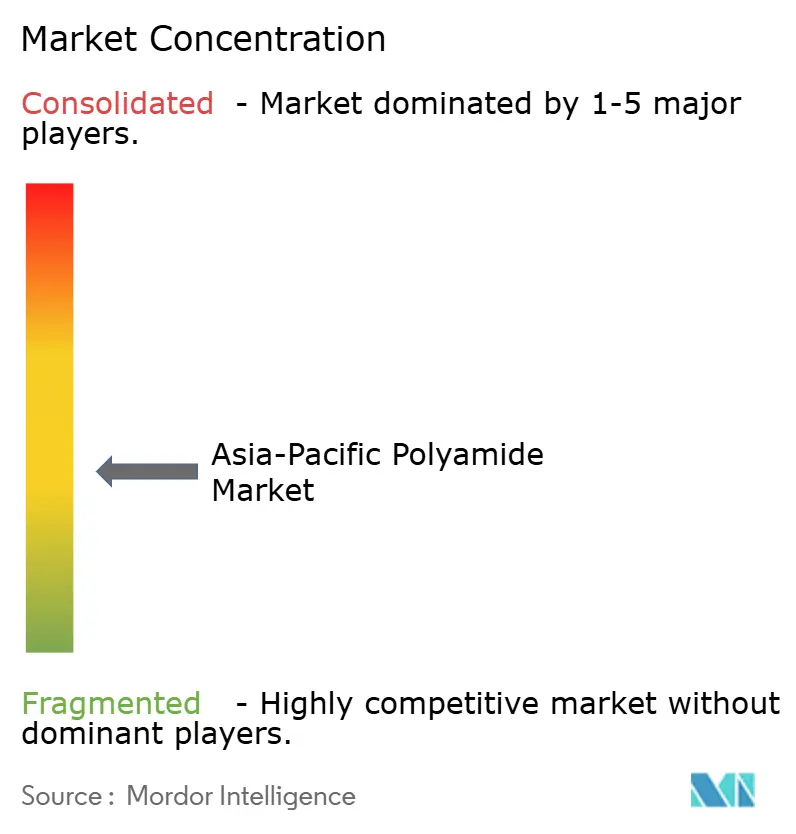

Cenário Competitivo

A concorrência permanece moderadamente fragmentada. BASF, DuPont, Arkema e Toray mantêm a liderança por meio de químicas proprietárias, insumos integrados e centros técnicos localizados. Shenma Industrial e Guangdong Xinhui Meida aproveitam vantagens de custo para crescer em nichos de commodity, enquanto investem em reciclagem pós-consumo para atender aos mandatos dos proprietários de marcas. A planta TECHNYL da DOMO em 2024 na China adiciona 50.000 tpa de PA-66 retardante de chama para estações base 5G. As joint ventures entre misturadores japoneses e empresas petroquímicas indianas proliferam, combinando tecnologia com acesso ao mercado local. Os acordos de fornecimento incluem cada vez mais cláusulas de devolução, assegurando insumos circulares.

Líderes da Indústria de Poliamida Ásia Pacífico

Guangdong Xinhui Meida Nylon Co., Ltd.

Highsun Holding Group

Shenma Industrial Co., Ltd

Toray Industries, Inc.

UBE Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: Arkema anunciou um investimento em uma nova unidade de poliamida transparente Rilsan clear em Singapura, aumentando em 50% a capacidade global do Rilsan 11 para atender à demanda por materiais transparentes de alto desempenho sustentáveis em múltiplos mercados.

- Abril de 2024: DOMO inaugurou uma planta de poliamida TECHNYL na China, ampliando a capacidade para 50.000 toneladas anuais e fortalecendo sua posição no mercado de poliamida Ásia Pacífico.

Escopo do Relatório do Mercado de Poliamida Ásia Pacífico

Aeroespacial, Automotivo, Construção Civil, Elétrico e Eletrônico, Industrial e Maquinário, Embalagem são cobertos como segmentos por Indústria do Usuário Final. Aramida, Poliamida (PA) 6, Poliamida (PA) 66, Poliftalamida são cobertos como segmentos por Tipo de Sub-Resina. Austrália, China, Índia, Japão, Malásia, Coreia do Sul são cobertos como segmentos por País.| Aeroespacial |

| Automotivo |

| Construção Civil |

| Elétrico e Eletrônico |

| Industrial e Maquinário |

| Embalagem |

| Outras Indústrias do Usuário Final |

| Aramida |

| Poliamida 6 |

| Poliamida 66 |

| Poliftalamida |

| China |

| Índia |

| Japão |

| Austrália |

| Malásia |

| Resto da Ásia Pacífico |

| Por Indústria do Usuário Final | Aeroespacial |

| Automotivo | |

| Construção Civil | |

| Elétrico e Eletrônico | |

| Industrial e Maquinário | |

| Embalagem | |

| Outras Indústrias do Usuário Final | |

| Por Tipo de Sub-Resina | Aramida |

| Poliamida 6 | |

| Poliamida 66 | |

| Poliftalamida | |

| Por Geografia | China |

| Índia | |

| Japão | |

| Austrália | |

| Malásia | |

| Resto da Ásia Pacífico |

Definição de mercado

- Indústria do Usuário Final - Construção Civil, Embalagem, Automotivo, Aeroespacial, Maquinário Industrial, Elétrico e Eletrônico e Outros são as indústrias do usuário final consideradas no mercado de poliamida.

- Resina - No escopo do estudo, são consideradas resinas de poliamida virgem como Poliamida 6, Poliamida 66, Poliftalamida e Aramida nas formas primárias.

| Palavra-chave | Definição |

|---|---|

| Acetal | Este é um material rígido com superfície escorregadia. Pode suportar facilmente desgaste em ambientes de trabalho adversos. Este polímero é utilizado em aplicações de construção como engrenagens, mancais, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética é um derivado do ácido acrílico. Forma uma superfície lisa e é utilizada principalmente em diversas aplicações internas. O material também pode ser usado em aplicações externas com uma formulação especial. |

| Filme fundido | Um filme fundido é fabricado depositando-se uma camada de plástico sobre uma superfície, em seguida solidificando e removendo o filme dessa superfície. A camada de plástico pode estar na forma fundida, em solução ou em dispersão. |

| Corantes e Pigmentos | Corantes e Pigmentos são aditivos utilizados para alterar a cor do plástico. Podem ser um pó ou uma pré-mistura de resina/cor. |

| Material compósito | Um material compósito é um material produzido a partir de dois ou mais materiais constituintes. Esses materiais constituintes têm propriedades químicas ou físicas distintas e são combinados para criar um material com propriedades diferentes dos elementos individuais. |

| Grau de Polimerização (GP) | O número de unidades monoméricas em uma macromolécula, polímero ou molécula de oligômero é referido como grau de polimerização ou GP. Os plásticos com propriedades físicas úteis geralmente têm GPs na faixa de milhares. |

| Dispersão | Para criar uma suspensão ou solução de um material em outra substância, partículas sólidas finas e aglomeradas de uma substância são dispersas em um líquido ou outra substância para formar uma dispersão. |

| Fibra de vidro | O plástico reforçado com fibra de vidro é um material composto por fibras de vidro incorporadas em uma matriz de resina. Estes materiais possuem alta resistência à tração e ao impacto. Corrimãos e plataformas são dois exemplos de aplicações estruturais leves que utilizam fibra de vidro padrão. |

| Polímero reforçado com fibra (PRF) | O polímero reforçado com fibra é um material compósito feito de uma matriz de polímero reforçada com fibras. As fibras são geralmente de vidro, carbono, aramida ou basalto. |

| Floco | Este é um pedaço seco e descascado, geralmente com uma superfície irregular, e é a base dos plásticos celulósicos. |

| Fluoropolímeros | Este é um polímero à base de fluorocarbono com múltiplas ligações carbono-flúor. É caracterizado por alta resistência a solventes, ácidos e bases. Estes materiais são resistentes, mas fáceis de usinar. Alguns dos fluoropolímeros populares são PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar é o nome comumente utilizado para a fibra de aramida, que foi inicialmente uma marca da Dupont para a fibra de aramida. Qualquer grupo de materiais de poliamida aromática sintética, leve, resistente ao calor, sólida, moldados em fibras, filamentos ou folhas é chamado de fibra de aramida. Eles são classificados em Para-aramida e Meta-aramida. |

| Laminado | Uma estrutura ou superfície composta por camadas sequenciais de material unidas sob pressão e calor para atingir a forma e a espessura desejadas. |

| Nylon | São poliamidas formadoras de fibras sintéticas convertidas em fios e monofilamentos. Essas fibras possuem excelente resistência à tração, durabilidade e elasticidade. Possuem pontos de fusão elevados e podem resistir a produtos químicos e vários líquidos. |

| Pré-forma de PET | Uma pré-forma é um produto intermediário que é subsequentemente soprado para formar uma garrafa ou recipiente de politereftalato de etileno (PET). |

| Composição de plástico | A composição consiste na preparação de formulações plásticas por meio da mistura e/ou combinação de polímeros e aditivos em estado fundido para obter as características desejadas. Estas misturas são dosadas automaticamente com pontos de ajuste fixos, geralmente por meio de alimentadores/tremonhas. |

| Pellets de plástico | Os pellets de plástico, também conhecidos como pellets de pré-produção ou nurdles, são os blocos de construção de quase todos os produtos feitos de plástico. |

| Polimerização | É uma reação química de várias moléculas de monômero para formar cadeias de polímero que formam ligações covalentes estáveis. |

| Copolímeros de Estireno | Um copolímero é um polímero derivado de mais de uma espécie de monômero, e um copolímero de estireno é uma cadeia de polímeros composta de estireno e acrilato. |

| Termoplásticos | Os termoplásticos são definidos como polímeros que se tornam material mole quando aquecidos e endurecem quando resfriados. Os termoplásticos têm propriedades de amplo espectro e podem ser remoldados e reciclados sem afetar suas propriedades físicas. |

| Plástico Virgem | É uma forma básica de plástico que nunca foi utilizada, processada ou desenvolvida. Pode ser considerado mais valioso do que materiais reciclados ou já utilizados. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertencentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Estas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de desenvolver uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura