Tamanho e Participação do Mercado de Proteína de Ervilha da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

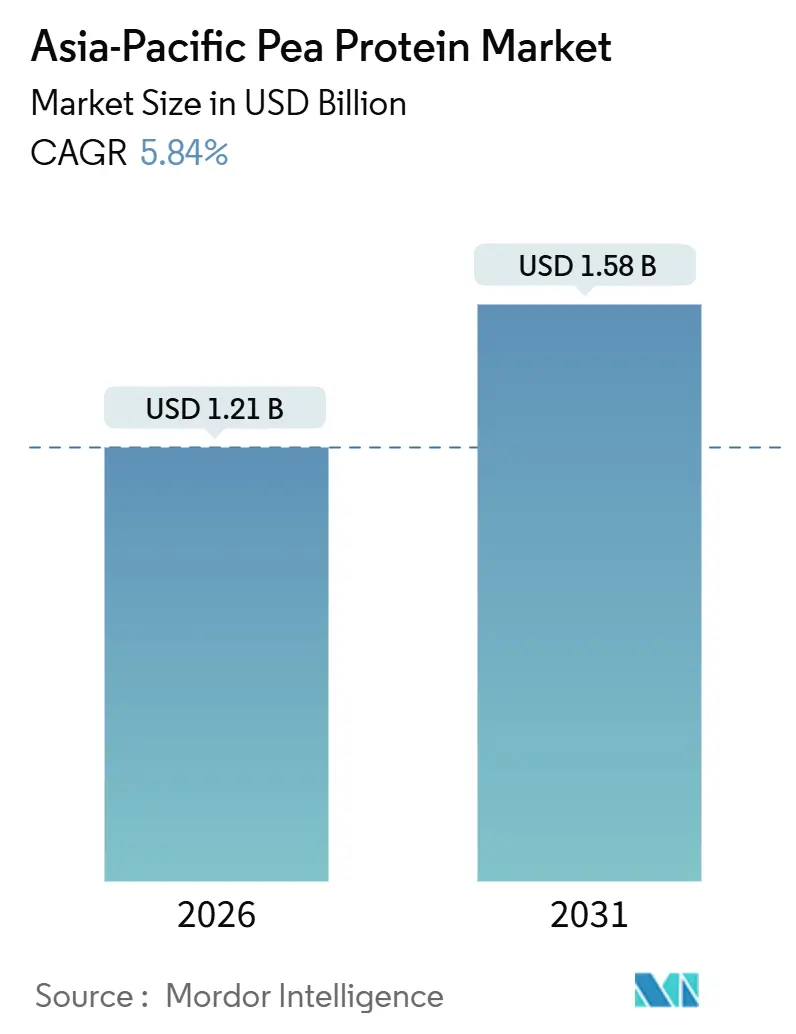

| Tamanho do Mercado (2026) | 1.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.84% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína de Ervilha da Ásia Pacífico por Mordor Intelligence

O tamanho do mercado de proteína de ervilha da Ásia Pacífico situou-se em USD 1,21 bilhão em 2026 e está projetado para atingir USD 1,58 bilhão até 2031, registrando um CAGR de 5,48% ao longo do período de previsão. A expansão moderada reflete uma categoria de ingredientes em maturação, na qual a divergência regulatória e as lacunas de custo em relação à soja limitam o crescimento potencial, ainda que as dietas à base de plantas, a nutrição esportiva e as reformulações de rações para aquicultura ampliem a base endereçável. A demanda é reforçada por políticas governamentais de nutrição, financiamento de capital de risco para proteínas alternativas e programas de melhoramento de leguminosas que aumentam os rendimentos proteicos. No entanto, as cadeias de abastecimento permanecem concentradas em zonas temperadas, expondo os processadores da Ásia tropical à volatilidade de fretes e tarifas. As tarifas antidumping chinesas sobre os Estados Unidos e uma investigação pendente da União Europeia redirecionaram os fluxos de exportação para compradores intrarregionais, acelerando as rotas comerciais intra-asiáticas. Ao mesmo tempo, os players verticalmente integrados utilizam a escala para absorver os custos de conformidade associados à certificação halal, rotulagem de alergênicos e dossiês de novos alimentos, preservando as margens mesmo quando os preços da ervilha bruta flutuam.

Principais Conclusões do Relatório

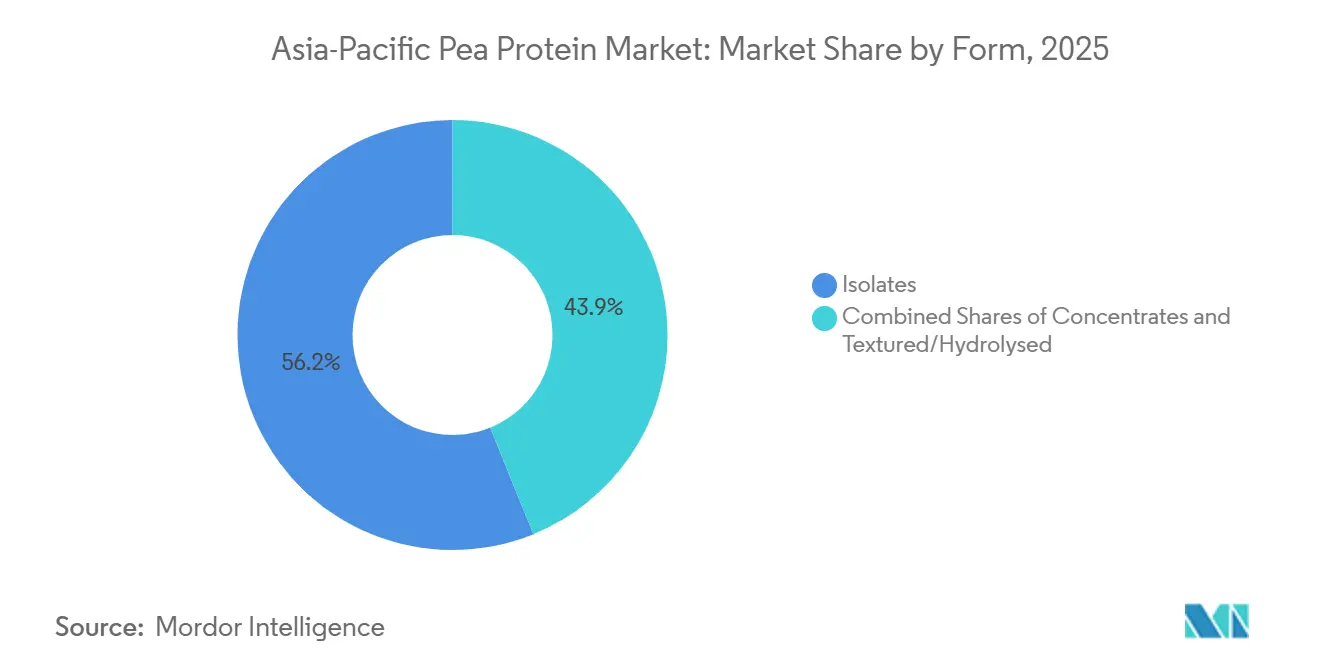

- Por forma, os isolados lideraram com 56,15% da participação de mercado de proteína de ervilha da Ásia Pacífico em 2025; as categorias texturizadas e hidrolisadas registram a expansão mais rápida, com um CAGR de 8,21% até 2031.

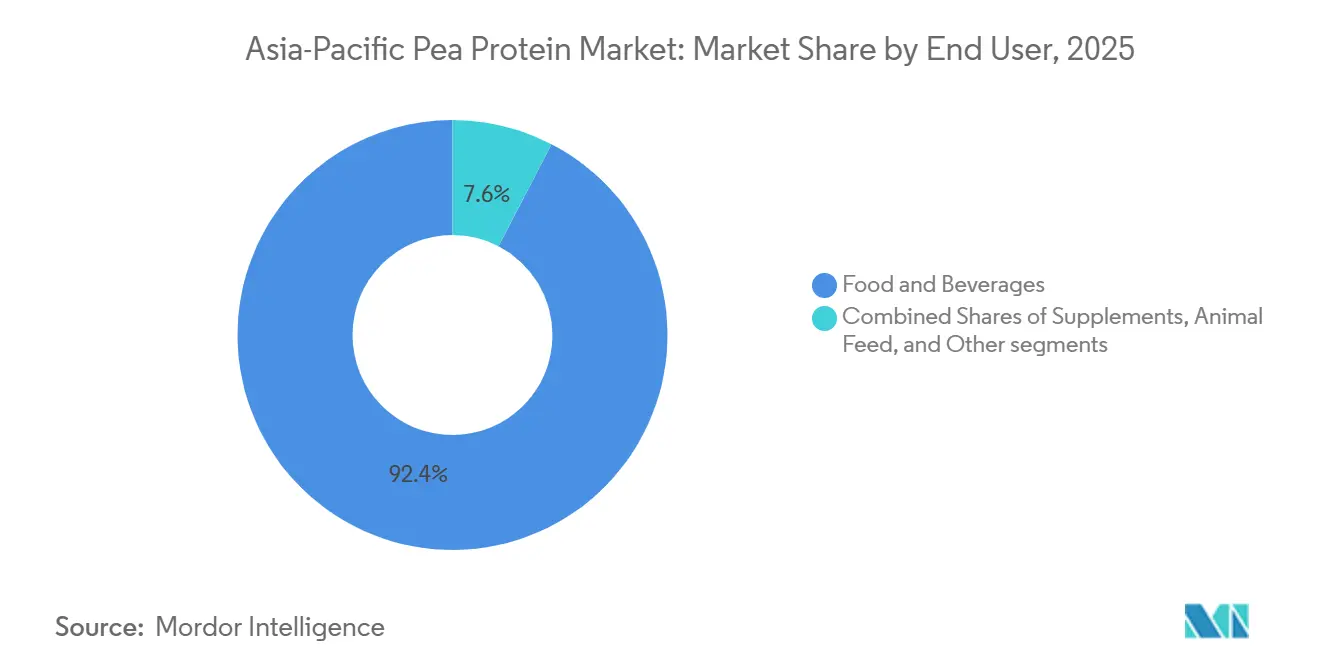

- Por usuário final, alimentos e bebidas representaram 92,38% do tamanho do mercado de proteína de ervilha da Ásia Pacífico em 2025, enquanto a ração animal está projetada para crescer a um CAGR de 7,28% até 2031.

- Por geografia, a China contribuiu com 45,28% da receita regional em 2025, ao passo que a Austrália tem previsão de avançar a um CAGR de 8,22% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Proteína de Ervilha da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Consciência de Saúde Favorecendo o Alto Teor de Proteínas, Fibras e Baixo Teor de Gordura da Proteína de Ervilha | +1.2% | China, Índia, Japão, Coreia do Sul, Austrália | Médio prazo (2-4 anos) |

| Expansão dos Setores de Alimentos e Bebidas à Base de Plantas, como Alternativas à Carne/Lácteos | +1.5% | China, Índia, Cingapura, Austrália, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Crescimento do Veganismo e Vegetarianismo, Especialmente na Índia e na China | +0.9% | Índia, China, com extensão para Tailândia, Malásia | Longo prazo (≥ 4 anos) |

| Versatilidade em Aplicações, de Suplementos a Panificação e Alimentos Funcionais | +0.8% | Japão, Coreia do Sul, Austrália, Cingapura | Médio prazo (2-4 anos) |

| Avanços Tecnológicos na Extração que Melhoram a Qualidade e a Hipoalergenicidade | +0.7% | Global, com adoção antecipada na Austrália e em Cingapura | Longo prazo (≥ 4 anos) |

| Tendências de Saúde como Cuidados Preventivos e Prevenção de Doenças Crônicas | +0.6% | Japão, Coreia do Sul, Austrália, China urbana e Índia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Consciência de Saúde Favorecendo o Alto Teor de Proteínas, Fibras e Baixo Teor de Gordura da Proteína de Ervilha

A proteína de ervilha fornece 21 gramas de proteína, 6 gramas de fibra alimentar e menos de 2 gramas de gordura por 100 gramas. Essa composição nutricional está alinhada com as diretrizes de nutrição preventiva da Organização Mundial da Saúde para o manejo de doenças não transmissíveis. A Pesquisa Nacional de Despesas de Consumo Domiciliar de 2024 da Índia relata que a ingestão diária média de proteínas é de 61 a 63 gramas per capita. Embora os cereais representem a maior parte dessa ingestão, as leguminosas contribuem com apenas 8 a 10 gramas. Essa lacuna evidencia uma demanda crescente por fontes concentradas de proteína que não requerem refrigeração, conforme observado pelo Ministério de Estatística e Implementação de Programas da Índia[1]Fonte: Ministério de Estatística e Implementação de Programas, Índia, "Pesquisa Nacional de Despesas de Consumo Domiciliar 2024," mospi.gov.in. Em 2025, o Ministério da Saúde, Trabalho e Bem-Estar do Japão atualizou suas Ingestões Dietéticas de Referência, recomendando 1,0 grama de proteína por quilograma de peso corporal para adultos acima de 65 anos. Essa atualização apoia o crescimento de bebidas enriquecidas e produtos de nutrição médica contendo isolados hipoalergênicos. Os consumidores urbanos na China e na Coreia do Sul estão cada vez mais atentos aos rótulos dos ingredientes, especialmente aos escores de aminoácidos. A proteína de ervilha, com um teor de lisina de aproximadamente 7,2% de seus aminoácidos totais, supera a proteína de arroz, tornando-a um co-ingrediente preferido em substitutos de refeições veganos. O CSIRO da Austrália, em seu roteiro de nutrição de leguminosas de 2025, enfatizou o potencial das variedades de ervilha amarela cultivadas para maior conteúdo de aminoácidos de cadeia ramificada. Suas descobertas mostram que essas variedades podem equiparar-se ao isolado de soro de leite em ensaios de recuperação pós-exercício, uma afirmação agora aproveitada por marcas de nutrição esportiva em seu marketing de produtos.

Expansão dos Setores de Alimentos e Bebidas à Base de Plantas, como Alternativas à Carne/Lácteos

Durante 2024 e 2025, as startups de proteína alternativa em Cingapura captaram SGD 450 milhões (aproximadamente USD 335 milhões) em financiamento de capital de risco, de acordo com a Enterprise Singapore. Uma parcela significativa desse financiamento é alocada a linhas de extrusão em escala piloto. Na Coreia do Sul, o Ministério da Agricultura alocou KRW 100 bilhões (cerca de USD 75 milhões) em 2024 para apoiar pesquisa e desenvolvimento em fermentação e proteínas vegetais híbridas. Os beneficiários das subvenções são obrigados a atingir paridade de custo com a carne convencional até 2027[2]Fonte: Ministério da Agricultura, Alimentação e Assuntos Rurais, Coreia do Sul, "Financiamento de P&D em Proteínas Alternativas 2024," mafra.go.kr. A Índia lançou a política BioE3 em 2024 com um orçamento inicial de INR 10.000 crore (aproximadamente USD 1,2 bilhão), com foco em fermentação de precisão. No entanto, a política exige que os candidatos codesenvolvam misturas de proteínas vegetais para abordar riscos técnicos e de aceitação pelo consumidor. O relatório anual de 2024 da Roquette revelou um aumento de 29% no volume de esmagamento de ervilhas em relação ao ano anterior, atingindo 118 quilotoneladas. Esse crescimento foi impulsionado por contratos de alternativas a laticínios na China e no Japão, onde aproximadamente 90% dos adultos são intolerantes à lactose. Em 2025, o Instituto Nacional de Alimentos da Tailândia introduziu um padrão de rotulagem para produtos à base de plantas. Esse padrão permite alegações de "sem carne" apenas se os produtos contiverem pelo menos 12% de proteína em peso, garantindo demanda sustentada por isolados de alta concentração.

Crescimento do Veganismo e Vegetarianismo, Especialmente na Índia e na China

A herança cultural e religiosa da Índia sempre promoveu tradicionalmente o vegetarianismo. No entanto, a Pesquisa Nacional de Despesas de Consumo Domiciliar de 2024 indica um leve declínio no consumo per capita de leguminosas ao longo dos anos. Isso sugere que os hábitos alimentares urbanos estão se deslocando em direção a alimentos de conveniência, afastando-se das refeições tradicionais à base de dal. Na China, o Conselho de Estado introduziu uma diretriz de 2024 incentivando os cidadãos a reduzir o consumo de carne em 20% até 2030. Essa iniciativa apoia as metas climáticas do país no âmbito do Acordo de Paris e fornece impulso para ingredientes de proteína vegetal, embora a aplicação permaneça inconsistente entre as províncias. De acordo com uma pesquisa de 2025 do Good Food Institute APAC, 18% dos respondentes chineses urbanos se identificaram como flexitarianos, ante 12% em 2023. A pesquisa também revelou que a paridade de sabor com a proteína animal é o principal fator que impulsiona as compras, superando considerações ambientais e éticas. Na Índia, a política BioE3 designa as "proteínas alternativas" como um setor estratégico. A política inclui subsídios que cobrem até 50% das despesas de capital para fabricantes de ingredientes domésticos, um marco de subsídios que estimulou joint ventures entre produtores europeus de isolados e conglomerados alimentares indianos.

Versatilidade em Aplicações, de Suplementos a Panificação e Alimentos Funcionais

O sabor neutro e as propriedades emulsificantes da proteína de ervilha a tornam um ingrediente versátil para os formuladores, permitindo seu uso em categorias que tradicionalmente dependiam de soro de leite ou soja. Em 2025, o mercado de nutrição esportiva do Japão, avaliado em aproximadamente JPY 120 bilhões (cerca de USD 800 milhões), registrou um aumento de 15% nos produtos com rotulagem vegana. O isolado de ervilha se destacou, aparecendo em 40% dos novos lançamentos de produtos, conforme relatado pela Associação Japonesa de Alimentos para Saúde e Nutrição. Em 2024, a Administração de Bens Terapêuticos da Austrália aprovou vários produtos de fórmula infantil contendo isolado de proteína de ervilha. Essa aprovação foi baseada em estudos de alergenicidade que não encontraram reações mediadas por IgE em ensaios envolvendo 200 bebês com alergias ao leite de vaca. Em aplicações de panificação, a capacidade de ligação de água da proteína de ervilha, de cerca de 2,5 gramas de água por grama de proteína, demonstra-se vantajosa ao prolongar a vida útil, especialmente nos canais de distribuição à temperatura ambiente comuns no Sudeste Asiático. Um artigo técnico de 2025 da Agência de Ciência, Tecnologia e Pesquisa de Cingapura destacou que os hidrolisados de proteína de ervilha podem substituir as claras de ovo em merengues e espumas. Essa inovação, um avanço significativo para a confeitaria vegana, já foi licenciada para três padarias comerciais em Cingapura.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de Produção Mais Elevados em Comparação com Outras Proteínas, como Soja ou Fontes Animais | -0.9% | China, Índia, Indonésia, Tailândia, Vietnã | Curto prazo (≤ 2 anos) |

| Complexidades da Cadeia de Abastecimento e Ineficiências no Processo de Extração | -0.6% | Ásia Tropical (Indonésia, Tailândia, Malásia, Vietnã) | Médio prazo (2-4 anos) |

| Concorrência de Proteínas Vegetais Estabelecidas, como Soja, Arroz ou Outras | -0.7% | China, Japão, Coreia do Sul, com extensão para o Sudeste Asiático | Médio prazo (2-4 anos) |

| Variações Regulatórias entre os Países da Ásia Pacífico em Rotulagem e Aprovações | -0.5% | Indonésia, Malásia, Tailândia, Filipinas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Produção Mais Elevados em Comparação com Outras Proteínas, como Soja ou Fontes Animais

Os rendimentos de extração de proteína de ervilha variam de 60% a 90%, dependendo do método utilizado. O fracionamento úmido com precipitação isoelétrica tipicamente resulta em rendimentos mais baixos em comparação com a classificação a seco por ar. Por outro lado, o isolado de soja atinge consistentemente rendimentos superiores a 90%, graças a décadas de otimização de processos e técnicas assistidas por enzimas. A extração de proteína de ervilha consome em média 12 a 15 megajoules por quilograma de isolado, principalmente devido aos múltiplos ciclos de lavagem e secagem necessários para eliminar os sabores indesejados. Em contraste, o isolado de soja requer apenas 8 a 10 megajoules, beneficiando-se de uma infraestrutura de desodorização bem estabelecida. A Yantai Shuangta, da China, que opera uma capacidade de produção de proteína de ervilha de 150 toneladas métricas por dia, relatou em seu demonstrativo anual de 2024 que os preços da ervilha amarela bruta aumentaram 18% em relação ao ano anterior. Esse aumento, causado por secas nas províncias da Mongólia Interior e Heilongjiang, reduziu as margens brutas em 3 pontos percentuais, mesmo com o crescimento dos volumes de vendas. Em junho de 2024, os Estados Unidos impuseram tarifas antidumping finais de 122,19% sobre importações chinesas de proteína de ervilha, juntamente com direitos compensatórios que variam de 15,15% a 355,89%. Essas ações excluíram efetivamente muitos exportadores asiáticos do mercado norte-americano, forçando-os a absorver pressões de margem em suas vendas regionais.

Complexidades da Cadeia de Abastecimento e Ineficiências no Processo de Extração

As ervilhas amarelas crescem melhor em climas temperados com estações de cultivo frias. Isso restringe seu cultivo na Ásia Pacífico ao norte da China, a áreas específicas da Austrália e à Nova Zelândia. No entanto, a maioria das instalações de fabricação de alimentos está localizada em regiões tropicais ou subtropicais, conforme relatado pela FAO. Apesar da substancial demanda dos usuários finais, a Indonésia, a Tailândia e o Vietnã, coletivamente, contribuem com menos de 5% da capacidade de produção de proteína de ervilha da região. Esse déficit obriga os fabricantes a depender de importações, o que aumenta os prazos de entrega em 8 a 12 semanas e os expõe a riscos cambiais. As plantas de fracionamento úmido requerem qualidade de água consistente e sistemas avançados de tratamento de efluentes. Um estudo de viabilidade de 2025 do Instituto Nacional de Alimentos da Tailândia indicou que a adaptação de uma linha de processamento de soja existente para acomodar ervilhas exigiria um investimento de capital de THB 200 milhões (aproximadamente USD 5,7 milhões) para melhorias como tanques de ajuste de pH e centrífugas. Inversamente, a classificação a seco por ar, embora menos intensiva em água, produz concentrados em vez de isolados. Essa limitação restringe seu uso em bebidas esportivas com alto teor de proteínas, onde o padrão de mercado é de 80% a 90% de conteúdo proteico, conforme observado pelo Conselho Nacional de Pesquisa do Canadá. Em 2024, o CSIRO da Austrália desenvolveu uma unidade de extração móvel para processar ervilhas nas fazendas, potencialmente reduzindo os custos de transporte em 30%. No entanto, a tecnologia permanece não comprovada em escala comercial e enfrenta desafios regulatórios relacionados a auditorias de segurança alimentar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: Isolados Lideram, Variantes Texturizadas Ganham Espaço em Análogos de Carne

O tamanho do mercado de proteína de ervilha da Ásia Pacífico para isolados atingiu USD 680 milhões em 2025, equivalente a 56,15% do valor total, refletindo a solubilidade e o sabor neutro favorecidos em alternativas a laticínios. Variantes texturizadas e hidrolisadas estão projetadas para registrar um CAGR de 8,21%, superando concentrados e isolados à medida que os fabricantes de análogos de carne buscam estruturas fibrosas que replicam cortes de músculo inteiro. Os concentrados, com 50-70% de proteína, mantêm um papel em misturas de panificação e salgadinhos extrusados onde a sensibilidade ao custo supera a pureza. A inovação contínua de processos, incluindo secagem a baixa temperatura, reduz os níveis de inibidores de tripsina e amplia a aceitação em fórmulas infantis na Austrália e em Cingapura.

Investimentos específicos sublinham as prioridades em mudança. O isolado Peazazz C da Burcon exige prêmios de 20-30% acima das categorias de commodities, devido ao conteúdo de 85% de proteína e à clareza em bebidas ácidas. As categorias texturizadas da Roquette, lançadas em 2024, habilitam formatos de frutos do mar e linguiça à base de plantas, abrindo menus em redes de serviço rápido no Japão e em Cingapura. Os hidrolisados, porque peptídeos abaixo de 5 kDa produzem notas de umami, permitem aos formuladores reduzir as adições de extrato de levedura e sódio sem sacrificar o sabor, uma vantagem em mercados que apertam as metas de redução de sal. À medida que as alegações funcionais proliferam, os isolados de alta gelificação desenvolvidos para substituição de clara de ovo em confeitaria ajudam as padarias a satisfazer a demanda vegana.

Por Usuário Final: Alimentos Dominam, Ração Animal Acelera

Alimentos e bebidas capturaram 92,38% da receita de 2025, impulsionados por leites sem lactose, cremes, refeições prontas para consumo e itens de panificação que combinam proteína de ervilha para textura e equilíbrio de aminoácidos. O segmento beneficia-se das taxas de intolerância à lactose superiores a 90% em adultos do Leste Asiático e de incentivos políticos para reduzir a ingestão de gorduras saturadas. As formulações de bebidas avançam por meio de isolados estáveis ao pH que fornecem 10-12 g de proteína por 250 ml de porção sem sedimento, aumentando a penetração de mercado entre os consumidores em movimento. As marcas de suplementos aproveitam os hidrolisados para absorção rápida, especialmente no Japão, onde a demografia de envelhecimento impulsiona a nutrição de alto teor proteico para idosos.

A ração animal, embora represente apenas 4,6% do valor de 2025, está crescendo a um CAGR de 7,28% à medida que as operações de aquicultura na Indonésia, Tailândia e Vietnã visam taxas de substituição de farinha de peixe de 25-30% para atender aos critérios do Conselho de Gestão da Aquicultura. As proporções de lisina e metionina da proteína de ervilha suportam crescimento comparável em tilápias e camarões, enquanto reduz a excreção de nitrogênio em 10-15%. Os avanços regulatórios também auxiliam o impulso: a Administração de Bens Terapêuticos da Austrália aprovou várias fórmulas infantis contendo isolado de ervilha em 2024, após zero reações de IgE em ensaios clínicos, sinalizando confiança de segurança e abrindo caminhos para aprovações mais amplas na Ásia Pacífico. As aplicações de cuidados pessoais permanecem um nicho, mas um canal lucrativo para peptídeos derivados enzimaticamente que reivindicam benefícios antienvelhecimento na Coreia do Sul e no Japão.

Análise Geográfica

A China permaneceu o eixo central com 45,28% da receita de 2025, ancorada pela capacidade de 150 t/dia da Yantai Shuangta e pela rede de produtores verticalmente integrada da Shandong Jianyuan. A demanda doméstica cresce em salgadinhos, alternativas a laticínios e bebidas esportivas, mas as ambições de exportação enfrentam as tarifas dos Estados Unidos e uma investigação antidumping da União Europeia iniciada em setembro de 2025 que pode introduzir tarifas provisórias em 2026. Apesar desses ventos contrários, os produtores chineses se voltam para os compradores da ASEAN, compensando parcialmente o volume ocidental perdido.

A política BioE3 da Índia canaliza INR 10.000 crore (USD 1,2 bilhão) para fermentação e híbridos de proteína vegetal, incentivando joint ventures para produção local de isolados em Zonas Econômicas Especiais de Madhya Pradesh. No entanto, a dependência de ervilhas amarelas importadas mantém a pressão de custo até que a expansão da área plantada de leguminosas se concretize. O mercado do Japão é modesto — a proteína de ervilha representou 1,6% das vendas de proteína vegetal em 2024 — mas as linhas de ração para animais de estimação e nutrição de idosos sustentam o posicionamento premium.

A Austrália registra a trajetória mais rápida com um CAGR de 8,22% até 2031, impulsionada por cultivares do CSIRO que elevam a proteína a 26% e por processadores que fornecem pós esportivos e fórmulas infantis para o Sudeste Asiático[3]Fonte: Organização Científica e Industrial da Comunidade (Commonwealth Scientific and Industrial Research Organisation), "Roteiro de Melhoramento de Leguminosas 2025," csiro.au. O esquema de subsídios de pesquisa e desenvolvimento de KRW 100 bilhões da Coreia do Sul, condicionado à paridade de custo até 2027, impulsiona formulações híbridas que combinam isolados de ervilha com micoproteína fermentada. Os polos de aquicultura da ASEAN — Indonésia, Tailândia, Vietnã — importam isolados da China e da Austrália devido à capacidade limitada de extração local, adicionando ciclos de entrega de 8 a 12 semanas que elevam o capital de giro, mas ainda assim superam a farinha de peixe em termos de economia de conversão alimentar. O mandato 30 por 30 de Cingapura atrai a sede regional e o centro de inovação da Roquette, acelerando os ensaios de produtos para climas quentes e úmidos. A atualização halal de 2025 da Malásia desbloqueia mercados de maioria muçulmana, enquanto a Nova Zelândia foca no upstream, no melhoramento de leguminosas para exportação, em vez de no fracionamento a jusante.

Cenário Competitivo

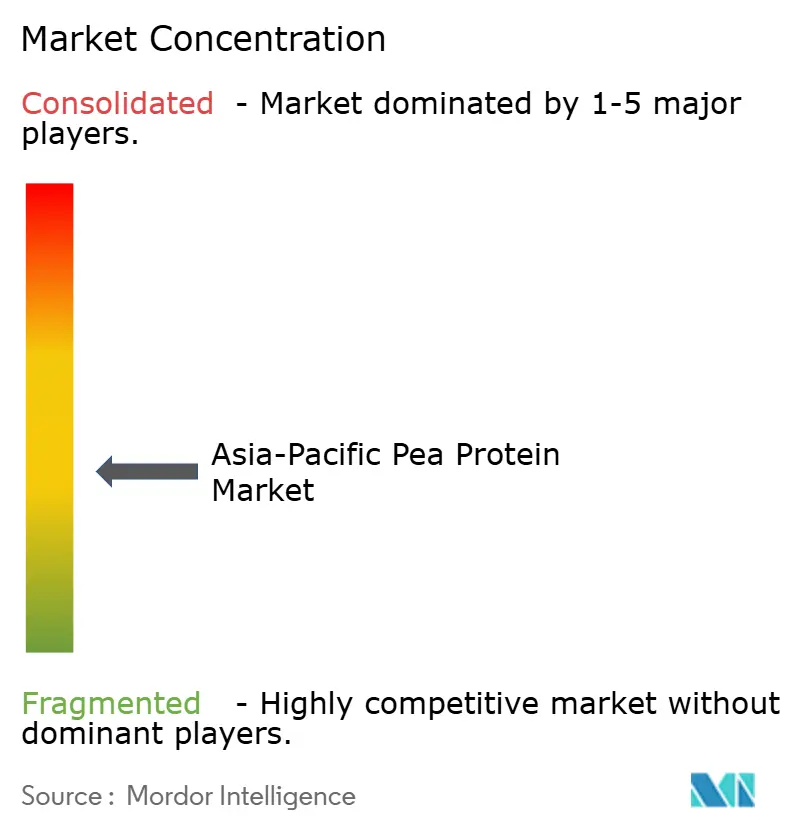

O mercado de proteína de ervilha da Ásia Pacífico registra um índice de concentração de 4 em 10, refletindo uma estrutura fragmentada onde nenhum player único detém mais de 15% de participação, mas as vantagens de escala acumulam-se em empresas verticalmente integradas que controlam o fornecimento de leguminosas a montante e a expertise de formulação a jusante. A Yantai Shuangta opera 150 toneladas métricas por dia de capacidade e detém aproximadamente 60% da produção doméstica chinesa, aproveitando contratos de longo prazo com produtores de ervilha amarela na Mongólia Interior e em Heilongjiang para bloquear os custos de matéria-prima, embora as ambições de exportação da empresa enfrentem ventos contrários das tarifas antidumping dos Estados Unidos de 122,19% e uma investigação pendente da União Europeia iniciada em setembro de 2025. O relatório anual de 2024 da Roquette divulgou que os volumes de esmagamento de ervilhas aumentaram 29% em relação ao ano anterior para 118 quilotoneladas, impulsionados por contratos de alternativas a laticínios na China e no Japão, e a decisão da empresa de instalar sua sede na Ásia Pacífico em Cingapura a posiciona para capturar vantagens de pioneirismo regulatório à medida que o marco de novos alimentos da cidade-estado evolui.

A Burcon NutraScience alcançou a primeira produção comercial de seu isolado Peazazz C em dezembro de 2024 e garantiu um contrato de fornecimento plurianual de USD 6,8 milhões em 2025, demonstrando que isolados premium com 85% de conteúdo de proteína e menos de 1% de amido residual podem atingir pontos de preço 20% a 30% acima das categorias de commodities. As oportunidades de espaço em branco centram-se nas formulações de ração animal, onde os operadores de aquicultura na Indonésia, Tailândia e Vietnã buscam substitutos de farinha de peixe que atendam à certificação do Conselho de Gestão da Aquicultura enquanto reduzem a excreção de nitrogênio em 10% a 15%, um limite de desempenho que o perfil de aminoácidos da proteína de ervilha pode satisfazer.

Concorrentes menores, como Axiom Foods e AGT Food and Ingredients, estão implantando unidades de extração móveis para processar ervilhas na fazenda, reduzindo os custos de transporte em 30% e encurtando o tempo de colocação no mercado, embora a tecnologia permaneça não comprovada em escala comercial e enfrente obstáculos de auditorias de segurança alimentar. Os depósitos de patentes revelam uma mudança estratégica em direção a híbridos de hidrólise enzimática e fermentação; a Agência de Ciência, Tecnologia e Pesquisa de Cingapura publicou em 2025 um requerimento descrevendo um processo de dois estágios que produz peptídeos com atividade inibitória da ECA, potencialmente desbloqueando alegações de saúde cardiovascular que diferenciariam produtos no mercado japonês de população envelhecente.

Líderes do Setor de Proteína de Ervilha da Ásia Pacífico

Archer Daniels Midland Company

Cargill, Incorporated

Ingredion Incorporated

Kerry Group PLC

International Flavors and Fragrances Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: O Governo de Victoria inaugurou um Centro de Proteínas Vegetais de USD 9 milhões no SmartFarm de Agriculture Victoria em Horsham, apoiado por um investimento total de USD 12 milhões (USD 3 milhões para uma estufa adjunta), para acelerar a pesquisa em culturas de alto teor proteico, como lentilhas, grão-de-bico e ervilhas de campo, em meio à crescente demanda por alimentos à base de plantas.

- Julho de 2025: A startup de tecnologia alimentar indiana Prot lançou o Prot Block, um ingrediente versátil de proteína de ervilha projetado como uma alternativa de rótulo limpo e livre de alergênicos para o cozimento diário. Contendo 15 g de proteína e 10 g de fibra por 100 g, os blocos em forma de pedaços utilizam proteína de ervilha, fibra de trigo, gordura de coco e óleo de girassol, processados por meio de uma plataforma proprietária para textura firme e sabor neutro, adequados para caris, refogados, saladas e salgadinhos.

- Agosto de 2024: A DKSH, um importante provedor de Serviços de Expansão de Mercado, estendeu seu acordo de distribuição exclusiva com a Cosucra, produtora belga de ingredientes alimentares naturais, para fortalecer o fornecimento de proteínas de ervilha (Pisane) e fibras de raiz de chicória (Fibruline, Fibrulose) na Austrália e na Nova Zelândia.

Âmbito do Relatório do Mercado de Proteína de Ervilha da Ásia Pacífico

A proteína de ervilha é uma proteína vegetal de alta qualidade em pó, extraída de ervilhas amarelas partidas, conhecida por ser livre de laticínios, glúten e soja.

O mercado de proteína de ervilha da Ásia Pacífico é segmentado por forma em isolados, concentrados e texturizados/hidrolisados. Por usuário final, o mercado é segmentado em ração animal, alimentos e bebidas, cuidados pessoais e cosméticos e suplementos. Alimentos e bebidas são ainda segmentados em panificação, bebidas, cereais matinais, condimentos/molhos, confeitaria, laticínios e alternativas a laticínios, alimentos prontos para consumo/prontos para cozinhar e salgadinhos. Os suplementos são ainda segmentados em alimentos para bebês e fórmulas infantis, nutrição para idosos e nutrição médica, e nutrição esportiva/de performance. Por geografia, o mercado é segmentado em Austrália, China, Índia, Indonésia, Japão, Malásia, Nova Zelândia, Coreia do Sul, Tailândia, Vietnã e Resto da Ásia Pacífico. O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos mencionados acima.

| Concentrados |

| Isolados |

| Texturizados/Hidrolisados |

| Ração Animal | |

| Alimentos e Bebidas | Panificação |

| Bebidas | |

| Cereais Matinais | |

| Condimentos / Molhos | |

| Confeitaria | |

| Produtos Lácteos e Alternativas a Laticínios | |

| Alimentos Prontos para Consumo / Prontos para Cozinhar | |

| Salgadinhos | |

| Cuidados Pessoais e Cosméticos | |

| Suplementos | Alimentos para Bebês e Fórmulas Infantis |

| Nutrição para Idosos e Nutrição Médica | |

| Nutrição Esportiva / de Performance |

| Austrália |

| China |

| Índia |

| Indonésia |

| Japão |

| Malásia |

| Nova Zelândia |

| Coreia do Sul |

| Tailândia |

| Vietnã |

| Resto da Ásia Pacífico |

| Forma | Concentrados | |

| Isolados | ||

| Texturizados/Hidrolisados | ||

| Usuário Final | Ração Animal | |

| Alimentos e Bebidas | Panificação | |

| Bebidas | ||

| Cereais Matinais | ||

| Condimentos / Molhos | ||

| Confeitaria | ||

| Produtos Lácteos e Alternativas a Laticínios | ||

| Alimentos Prontos para Consumo / Prontos para Cozinhar | ||

| Salgadinhos | ||

| Cuidados Pessoais e Cosméticos | ||

| Suplementos | Alimentos para Bebês e Fórmulas Infantis | |

| Nutrição para Idosos e Nutrição Médica | ||

| Nutrição Esportiva / de Performance | ||

| Geografia | Austrália | |

| China | ||

| Índia | ||

| Indonésia | ||

| Japão | ||

| Malásia | ||

| Nova Zelândia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Vietnã | ||

| Resto da Ásia Pacífico | ||

Definição de mercado

- Usuário Final - O Mercado de Ingredientes Proteicos opera numa base B2B. Fabricantes de Alimentos, Bebidas, Suplementos, Ração Animal e Cuidados Pessoais e Cosméticos são considerados consumidores finais no mercado estudado. O âmbito exclui os fabricantes que compram soro de leite líquido/seco para uso como agente aglutinante, espessante ou outras aplicações não proteicas.

- Taxa de Penetração - A Taxa de Penetração é definida como a percentagem do Volume do Mercado de Usuário Final Enriquecido com Proteína no Volume Total do Mercado de Usuário Final.

- Teor Médio de Proteína - O teor médio de proteína é o teor médio de proteína presente por 100 g de produto fabricado por todas as empresas usuárias finais consideradas no âmbito deste relatório.

- Volume do Mercado de Usuário Final - O volume do mercado de usuário final é o volume consolidado de todos os tipos e formas de produtos de usuário final no país ou região.

| Palavra-chave | Definição |

|---|---|

| Alfa-lactoalbumina (α-Lactoalbumina) | É uma proteína que regula a produção de lactose no leite de quase todas as espécies de mamíferos. |

| Aminoácido | É um composto orgânico que contém grupos funcionais tanto amino quanto ácido carboxílico, necessários para a síntese de proteínas corporais e outros compostos importantes contendo nitrogênio, como creatina, hormônios peptídicos e alguns neurotransmissores. |

| Branqueamento | É o processo de aquecer brevemente os vegetais com vapor ou água fervente. |

| BRC | Consórcio Britânico de Varejo (British Retail Consortium) |

| Melhorador de pão | É uma mistura à base de farinha de vários componentes com propriedades funcionais específicas, projetada para modificar as características da massa e conferir atributos de qualidade ao pão. |

| BSF | Mosca-soldado-negra (Black Soldier Fly) |

| Caseinato | É uma substância produzida pela adição de um álcali à caseína ácida, um derivado da caseína. |

| Doença celíaca | A doença celíaca é uma reação imunológica à ingestão de glúten, uma proteína encontrada no trigo, cevada e centeio. |

| Colostro | É um líquido leitoso liberado por mamíferos que deram à luz recentemente, antes de o leite materno começar a ser produzido. |

| Concentrado | É a forma menos processada de proteína e tem um teor de proteína que varia de 40-90% em peso. |

| Base de proteína seca | Refere-se à percentagem de "proteína pura" presente num suplemento após a remoção completa da água por calor. |

| Soro de leite seco | É o produto resultante da secagem do soro de leite fresco que foi pasteurizado e ao qual nenhum conservante foi adicionado. |

| Proteína de ovo | É uma mistura de proteínas individuais, incluindo ovalbumina, ovomucóide, ovoglobulina, conalbumina, vitelina e vitelenina. |

| Emulsificante | É um aditivo alimentar que facilita a mistura de alimentos que são imiscíveis entre si, como óleo e água. |

| Enriquecimento | É o processo de adição de micronutrientes que são perdidos durante o processamento do produto. |

| ERS | Serviço de Pesquisa Econômica do USDA (Economic Research Service of the USDA) |

| Extrusão | É o processo de forçar ingredientes misturados e amolecidos através de uma abertura em uma placa perfurada ou matriz projetada para produzir a forma desejada. O alimento extrusado é então cortado num tamanho específico por lâminas. |

| Fava | Também conhecida como Faba, é outro nome para os feijões amarelos partidos. |

| FDA | Administração de Alimentos e Medicamentos dos Estados Unidos (Food and Drug Administration) |

| Floculação | É um processo no qual tipicamente um grão de cereal (como milho, trigo ou arroz) é quebrado em grânulos, cozido com aromas e xaropes, e depois prensado em flocos entre rolos resfriados. |

| Agente espumante | É um ingrediente alimentar que possibilita a formação ou manutenção de uma dispersão uniforme de uma fase gasosa em um alimento líquido ou sólido. |

| Serviço de alimentação | Refere-se à parte da indústria alimentar que inclui empresas, instituições e companhias que preparam refeições fora do lar. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Fortificação | É a adição deliberada de micronutrientes que não são encontrados naturalmente nos alimentos ou que são perdidos durante o processamento, para melhorar o valor nutricional de um produto alimentar. |

| FSANZ | Padrões Alimentares Austrália Nova Zelândia (Food Standards Australia New Zealand) |

| FSIS | Serviço de Inspeção e Segurança Alimentar (Food Safety and Inspection Service) |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia (Food Safety and Standards Authority of India) |

| Agente gelificante | É um ingrediente que atua como estabilizador e espessante para conferir espessamento sem rigidez por meio da formação de gel. |

| GHG | Gás de Efeito Estufa (Greenhouse Gas) |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Cânhamo | É uma classe botânica de cultivares de Cannabis sativa cultivadas especificamente para uso industrial ou medicinal. |

| Hidrolisado | É uma forma de proteína fabricada pela exposição da proteína a enzimas que podem quebrar parcialmente as ligações entre os aminoácidos da proteína e decompor proteínas grandes e complexas em partes menores. Seu processamento a torna mais fácil e rápida de digerir. |

| Hipoalergênico | Refere-se a uma substância que causa menos reações alérgicas. |

| Isolado | É a forma mais pura e mais processada de proteína, que passou por separação para obter uma fração proteica pura. Tipicamente contém ≥ 90% de proteína em peso. |

| Queratina | É uma proteína que ajuda a formar cabelo, unhas e a camada externa da pele. |

| Lactoalbumina | É a albumina contida no leite e obtida a partir do soro de leite. |

| Lactoferrina | É uma glicoproteína de ligação ao ferro presente no leite da maioria dos mamíferos. |

| Tremoceiro | São as sementes amarelas de leguminosas do gênero Lupinus. |

| Millennial | Também conhecido como Geração Y ou Gen Y, refere-se às pessoas nascidas entre 1981 e 1996. |

| Monogástrico | Refere-se a um animal com estômago de compartimento único. Exemplos de monogástricos incluem humanos, aves, suínos, cavalos, coelhos, cães e gatos. A maioria dos monogástricos geralmente é incapaz de digerir grande parte dos materiais alimentares de celulose, como gramíneas. |

| MPC | Concentrado de proteína do leite (Milk protein concentrate) |

| MPI | Isolado de proteína do leite (Milk protein isolate) |

| MSPI | Isolado de proteína de soja metilada (Methylated soy protein isolate) |

| Micoproteína | A micoproteína é uma forma de proteína unicelular, também conhecida como proteína fúngica, derivada de fungos para consumo humano. |

| Nutricosméticos | É uma categoria de produtos e ingredientes que atuam como suplementos nutricionais para cuidar da beleza natural da pele, unhas e cabelo. |

| Osteoporose | É uma condição médica em que os ossos se tornam frágeis e quebradiços devido à perda de tecido, tipicamente como resultado de alterações hormonais ou deficiência de cálcio ou vitamina D. |

| PDCAAS | O escore de aminoácidos corrigido pela digestibilidade proteica (PDCAAS - Protein Digestibility-Corrected Amino Acid Score) é um método de avaliação da qualidade de uma proteína com base tanto nos requisitos de aminoácidos dos seres humanos quanto na sua capacidade de digeri-los. |

| Consumo per capita de proteína animal | É a quantidade média de proteína animal (como leite, soro de leite, gelatina, colágeno e proteínas de ovo) prontamente disponível para consumo por cada pessoa numa população real. |

| Consumo per capita de proteína vegetal | É a quantidade média de proteína vegetal (como proteínas de soja, trigo, ervilha, aveia e cânhamo) prontamente disponível para consumo por cada pessoa numa população real. |

| Quorn | É uma proteína microbiana fabricada usando micoproteína como ingrediente, na qual a cultura fúngica é seca e misturada com albumina de ovo ou proteína de batata, que atua como aglutinante, e então tem a textura ajustada e é prensada em várias formas. |

| Pronto para Cozinhar (RTC) | Refere-se a produtos alimentares que incluem todos os ingredientes, onde alguma preparação ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumir (RTE) | Refere-se a um produto alimentar preparado ou cozido com antecedência, sem necessidade de cozimento ou preparação adicional antes do consumo. |

| RTD | Pronto para Beber (Ready-to-Drink) |

| RTS | Pronto para Servir (Ready-to-Serve) |

| Gordura saturada | É um tipo de gordura em que as cadeias de ácidos graxos têm apenas ligações simples. Geralmente é considerada prejudicial à saúde. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é recheada numa tripa. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Cápsula mole (Softgel) | É uma cápsula à base de gelatina com recheio líquido. |

| SPC | Concentrado de proteína de soja (Soy protein concentrate) |

| SPI | Isolado de proteína de soja (Soy protein isolate) |

| Spirulina | É uma biomassa de cianobactérias que pode ser consumida por humanos e animais. |

| Estabilizante | É um ingrediente adicionado a produtos alimentares para ajudar a manter ou realçar a sua textura original e suas características físicas e químicas. |

| Suplementação | É o consumo ou fornecimento de fontes concentradas de nutrientes ou outras substâncias destinadas a complementar os nutrientes da dieta, com o intuito de corrigir deficiências nutricionais. |

| Texturizante | É um tipo específico de ingrediente alimentar utilizado para controlar e alterar a sensação bucal e a textura de produtos alimentares e bebidas. |

| Espessante | É um ingrediente utilizado para aumentar a viscosidade de um líquido ou massa e torná-lo mais espesso, sem alterar substancialmente suas outras propriedades. |

| Gordura trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| TSP | Proteína de soja texturizada (Textured soy protein) |

| TVP | Proteína vegetal texturizada (Textured vegetable protein) |

| WPC | Concentrado de proteína do soro de leite (Whey protein concentrate) |

| WPI | Isolado de proteína do soro de leite (Whey protein isolate) |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (setoriais e externas) pertinentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições primárias de especialistas. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (onde necessário).

- Etapa 2: Construir um Modelo de Mercado: Para desenvolver uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e conclusões dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Atribuições de Consultoria Personalizadas, Bases de Dados e Plataformas de Assinatura