Tamanho e Participação do Mercado de Aviação da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 4.18 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.39% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aviação da Coreia do Sul por Mordor Intelligence

O tamanho do mercado de aviação da Coreia do Sul foi avaliado em USD 4,18 bilhões em 2025 e estimado para crescer de USD 4,28 bilhões em 2026 para atingir USD 4,82 bilhões até 2031, a um CAGR de 2,39% durante o período de previsão (2026-2031). O crescimento é amplamente impulsionado pela renovação de frota de USD 50 bilhões da Korean Air, pela recuperação dos fluxos de passageiros internacionais e pelo avanço constante dos programas de defesa indígenas. A modernização militar, a digitalização aeroportuária e as regulamentações emergentes de combustíveis sustentáveis moldam um ambiente de mercado em que as transportadoras comerciais buscam ganhos de eficiência enquanto as agências de defesa aceleram seus pipelines de aquisição. Os operadores enfrentam obstáculos decorrentes dos custos de conformidade com o carbono sob o K-ETS e o EU ETS, da volatilidade cambial que afeta componentes importados, e das lacunas de infraestrutura de controle de tráfego aéreo fora da FIR de Seul. Ainda assim, o mercado de aviação sul-coreano permanece atrativo para OEMs, empresas de MRO e fornecedores de tecnologia capazes de ajudar as transportadoras a aumentar a utilização, reduzir emissões e localizar serviços de manutenção.

Principais Conclusões do Relatório

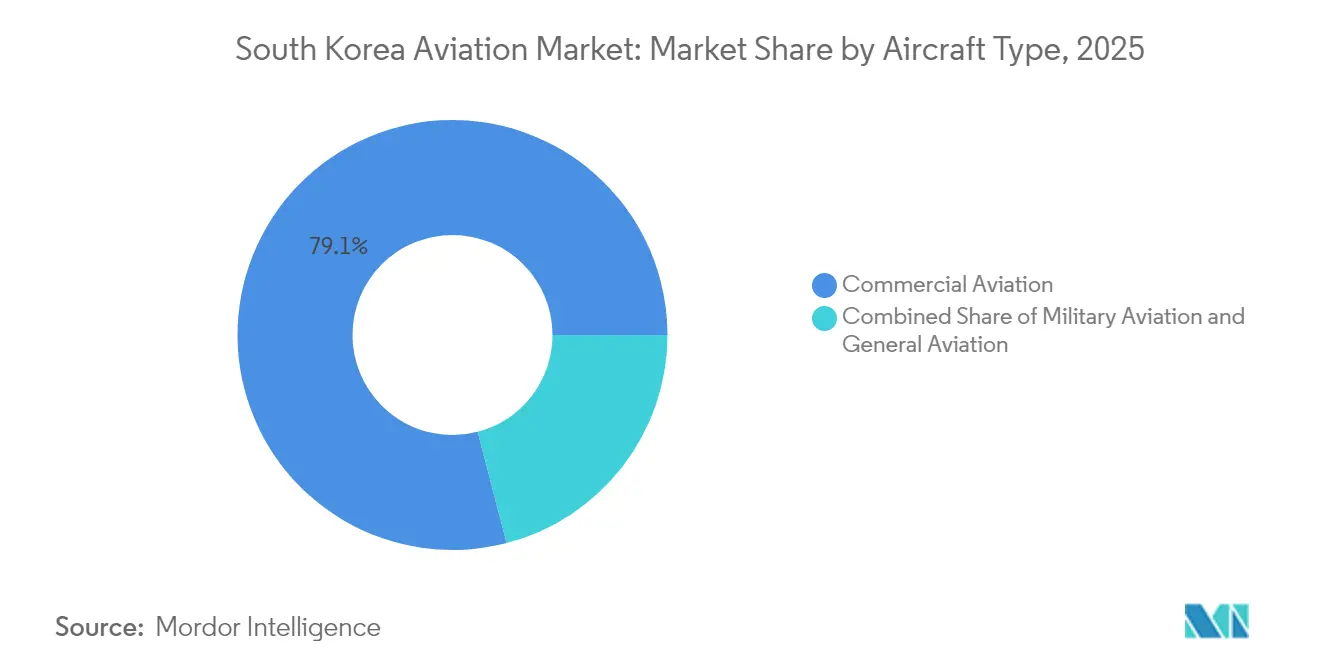

- Por tipo de aeronave, a aviação comercial liderou com 79,05% da participação do mercado de aviação da Coreia do Sul em 2025; a aviação militar está projetada para crescer a um CAGR de 3,23% até 2031.

- Por tecnologia de propulsão, os motores turbofan comandaram uma participação de 66,75% do tamanho do mercado de aviação da Coreia do Sul em 2025, enquanto os motores turboeixo devem registrar o CAGR mais rápido de 3,1% de 2025 a 2031.

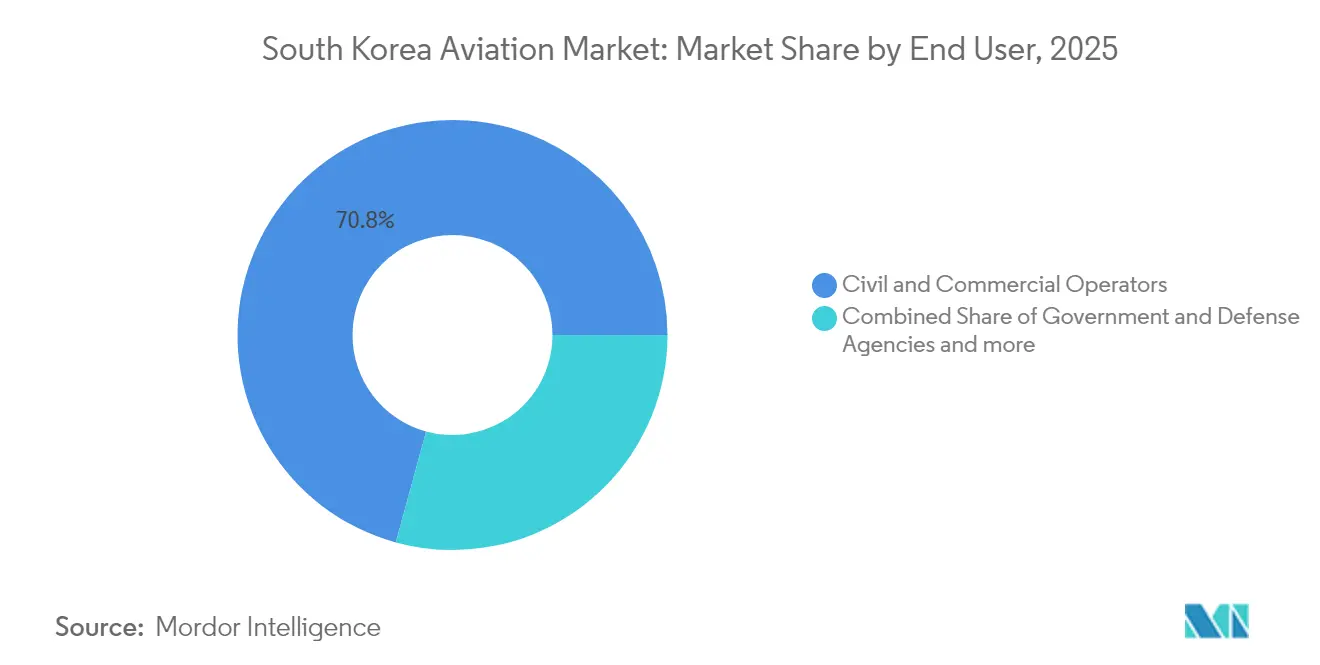

- Por usuário final, os operadores civis e comerciais detinham 70,75% do tamanho do mercado de aviação da Coreia do Sul em 2025; as agências governamentais e de defesa registraram a participação de 70,75% do tamanho do mercado de aviação da Coreia do Sul em 2025; as agências governamentais e de defesa estão projetadas para registrar o CAGR mais elevado de 3,31% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Aviação da Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Recuperação do tráfego internacional de passageiros | +0.8% | Hubs nacionais em Incheon e Gimpo | Médio prazo (2-4 anos) |

| Modernização de frota pela Korean Air e pelas transportadoras de baixo custo | +0.8% | Nacional com transbordamento para clusters de MRO | Longo prazo (≥ 4 anos) |

| Expansão do programa indígena de caças | +0.6% | Nacional com alcance de exportação para o Sudeste Asiático e o Oriente Médio | Longo prazo (≥ 4 anos) |

| Incentivos governamentais para aviação sustentável e à base de hidrogênio | +0.4% | Nacional com implicações de transferência de tecnologia na APAC | Longo prazo (≥ 4 anos) |

| Crescimento de Incheon como hub de MRO e fabricação de peças | +0.5% | Incheon atendendo frotas do Nordeste Asiático e transpacíficas | Médio prazo (2-4 anos) |

| Implantação de tecnologias de digitalização aeroportuária, incluindo A-CDM e biometria | +0.6% | Todos os aeroportos nacionais, com Incheon à frente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação do Tráfego Internacional de Passageiros

Os fluxos de passageiros internacionais se recuperaram acentuadamente, com as operações de voos domésticos atingindo 15.519 em dezembro de 2023, quase igualando a intensidade pré-pandemia.[1]Invest Korea, "Operações de Voos Domésticos Atingem Níveis Pré-COVID," investkorea.org A joint venture da Korean Air com a Delta restaurou a conectividade com os EUA, lançando o serviço para Salt Lake City em junho de 2024 para aprofundar as ligações transpacíficas. As transportadoras de baixo custo T'way Air e Jeju Air expandiram suas rotas domésticas principais e asseguraram slots internacionais incrementais liberados durante a revisão da fusão, ampliando assim as opções de viagens de lazer. A escassez de slots nos aeroportos de Incheon e Gimpo leva os operadores a aumentar os fatores de ocupação, resultando na adoção acelerada de soluções avançadas de gestão de fluxo de tráfego aéreo alinhadas às diretrizes da ICAO. Esses ganhos de eficiência sustentam uma contínua elevação no mercado de aviação sul-coreano, sem a necessidade de expansão física imediata de pistas.

Modernização de Frota pela Korean Air e pelas Transportadoras de Baixo Custo

O pedido de USD 50 bilhões da Korean Air por 103 jatos de próxima geração da Boeing — 20 777-9s, 25 787-10s e 50 737-10s — substituirá progressivamente os tipos mais antigos até o final da década de 2030. A concentração em torno de cinco famílias de aeronaves centrais simplifica o treinamento, o MRO e o estoque de peças, gerando melhorias mensuráveis de custo e consumo de combustível. O centro aeroespacial da transportadora de KRW 1,2 trilhão (USD 844 milhões), localizado próximo a Seul, está previsto para ser inaugurado em 2030, unificando o treinamento de pilotos, comissários e equipes de manutenção sob um mesmo teto. Entre as transportadoras de baixo custo, a integração da Jin Air com a Air Busan e a Air Seoul cria uma plataforma de 55 aeronaves capaz de aproveitar melhor os contratos de manutenção de motores em volume. Esses ciclos de atualização catalisam a demanda no mercado de aftermarket, fortalecendo as oficinas domésticas de motores e componentes e sustentando o crescimento de valor de longo prazo no mercado de aviação sul-coreano.

Expansão do Programa Indígena de Caças

O KF-21 Boramae da KAI entrou em produção em série em 2024 sob um contrato de USD 1,41 bilhão para 120 caças até 2032, posicionando a Coreia entre as poucas nações com capacidades avançadas de projeto supersônico. O jato de ataque leve FA-50 despertou o interesse iraquiano, e a KAI está desenvolvendo uma variante monolugar para expandir seu escopo de exportação. Programas paralelos de aeronaves de asa rotativa, como os helicópteros de transporte Surion e o scout LAH, visam mais de 300 unidades até 2030. A Korean Air complementa a produção com manutenção de depósito do tanque KC-330, traduzindo o conhecimento comercial do A330 em contratos militares. Essas conquistas estão alinhadas ao Terceiro Plano Diretor para o Desenvolvimento da Indústria Aeroespacial, que visa aumentar a produção aeroespacial para KRW 26,3 trilhões (USD 0,018 trilhão) até 2035 e triplicar o emprego no setor.

Incentivos Governamentais para Aviação Sustentável e à Base de Hidrogênio

A partir de 2027, as companhias aéreas deverão misturar 1% de combustível de aviação sustentável com combustível de aviação convencional sob um mandato nacional apoiado por incentivos fiscais e subsídios de pesquisa e desenvolvimento (P&D). A política se enquadra no Novo Acordo Verde de KRW 160 trilhões, priorizando a pesquisa em propulsão a hidrogênio liderada pela recém-criada Administração Aeroespacial da Coreia. O quarto plano K-ETS (2026-2035) amplia as alocações pagas de carbono, incentivando as transportadoras a adotar equipamentos mais eficientes. Programas complementares, como a iniciativa K-UAM de KRW 430 bilhões (USD 0,30 bilhão), financiam testbeds de gestão de tráfego habilitados por IA para aeronaves elétricas de decolagem e pouso vertical. Em conjunto, essas ações fomentam a liderança tecnológica enquanto mitigam os crescentes custos de conformidade das companhias aéreas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Restrições de capacidade de slots nos principais aeroportos | -0.3% | Incheon e Gimpo | Curto prazo (≤ 2 anos) |

| Infraestrutura envelhecida de controle de tráfego aéreo | -0.2% | Aeroportos regionais secundários | Médio prazo (2-4 anos) |

| Volatilidade cambial que afeta componentes de aviação importados | -0.2% | Fabricação e MRO em todo o país | Curto prazo (≤ 2 anos) |

| Aumento dos custos de conformidade com o carbono sob o EU ETS e o K-ETS | -0.2% | Operadores em redes intercontinentais e domésticas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Capacidade de Slots nos Principais Aeroportos

Incheon já opera a 85% de sua capacidade declarada, e Gimpo a 95%, deixando espaço limitado para expansão de horários e levando as transportadoras a priorizar a substituição por aeronaves de maior porte em detrimento de frequências adicionais. A combinação Korean Air-Asiana concentra a demanda, intensificando a concorrência pelos slots de pico, apesar dos remédios que liberaram alguns pares para a T'way. A construção de uma nova pista no Aeroporto de Gadeokdo liberará capacidade incremental no sudeste da Coreia após 2030. Ainda assim, o crescimento de curto prazo no mercado de aviação da Coreia do Sul deve depender de sistemas de programação de precisão e de tomada de decisão colaborativa para extrair movimentos adicionais da infraestrutura existente.

Aumento dos Custos de Conformidade com o Carbono sob o EU ETS e o K-ETS

A inclusão da aviação nos sistemas de comércio de emissões da União Europeia e da Coreia impõe preços de carbono de USD 8 a 12 por tonelada nos voos qualificados, acrescentando despesas operacionais para as transportadoras coreanas que servem a Europa, ao mesmo tempo que abrange o aumento dos volumes de tráfego doméstico.[2]Banco da Coreia, "Índices de Preços de Exportação/Importação," bok.or.kr As companhias aéreas enfrentam complexidade administrativa na gestão de dois regimes regulatórios, sendo as aeronaves de maior eficiência de combustível a principal cobertura. A Korean Air projeta uma redução de 10% no consumo de combustível quando sua frota de Boeing 777-9 estiver totalmente implantada, o que compensará parcialmente o ônus de conformidade. O aumento do uso de SAF oferece um caminho alternativo, mas requer o dimensionamento da cadeia de suprimentos e a implementação de mecanismos de compartilhamento de custos com o governo e os fornecedores de combustível.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: A Aviação Comercial Impulsiona o Valor enquanto a Defesa Eleva o Crescimento

A aviação comercial gerou 79,05% do tamanho do mercado de aviação da Coreia do Sul em 2025, consolidando a dominância do segmento. As implantações de aeronaves de fuselagem larga, como o 777-9 e o 787-10, ampliam o alcance sem escalas para a América do Norte, enquanto as aeronaves de fuselagem estreita 737-10 aumentam a frequência regional. O tráfego de longa distância se beneficia de joint ventures com a Delta e de codeshares com parceiros emergentes do Sudeste Asiático.

A aviação militar está escalando mais rapidamente a um CAGR de 3,23% até 2031, à medida que os caças KF-21, os tanques KC-330 e os helicópteros Surion saem das linhas de produção. Os contratos de exportação diversificam a receita e validam as capacidades de pesquisa e desenvolvimento domésticas. As aquisições militares também apoiam os fornecedores locais de peças, aprofundando os vínculos industriais e fortalecendo o mercado de aviação sul-coreano como um todo.

Por Tecnologia de Propulsão: Dominância do Turbofan com Impulso do Turboeixo

As plataformas turbofan sustentaram 66,75% da receita de 2025, refletindo sua centralidade em aeronaves comerciais de fuselagem larga, jatos de fuselagem estreita e caças modernos como o KF-21. Os motores de próxima geração prometem ganhos de eficiência de dois dígitos, reduzindo os custos de combustível e a exposição ao carbono. O acordo de serviços de longo prazo da Korean Air com a GE Aerospace garante cobertura de aftermarket com custos previsíveis.

Os motores turboeixo estão projetados para registrar o CAGR mais alto de 3,1%, impulsionados pela aquisição de helicópteros Surion e LAH, bem como pela aquisição e pelas futuras aeronaves UAM movidas por sistemas de rotor híbrido ou elétrico. Os provedores de MRO estão adaptando as capacidades das células de teste para suportar essa frota crescente, ampliando o mix de propulsão do mercado de aviação sul-coreano.

Por Usuário Final: Os Operadores Civis Mantêm a Escala, mas os Orçamentos de Defesa Crescem Mais Rapidamente

Os operadores civis e comerciais responderam por 70,75% da participação do mercado de aviação da Coreia do Sul em 2025 por meio da Korean Air, Asiana, Jeju Air e transportadoras de carga. A consolidação assegura economias de escala e profundidade de rede, vitais para competir com as mega-companhias aéreas chinesas e japonesas.

As agências governamentais e de defesa expandem-se a um CAGR de 3,31% à medida que Seul intensifica as aquisições de equipamentos indígenas e multiplica as linhas de crédito à exportação para estimular vendas no exterior. O MRO do tanque KC-330 e a produção do KF-21 reforçam a contribuição do segmento, garantindo uma base de demanda diversificada e estabilizando o mercado de aviação sul-coreano diante das oscilações cíclicas de passageiros.

Análise Geográfica

O Aeroporto Internacional de Incheon domina o fluxo nacional, processando mais de 50% de todos os passageiros em 2024. A expansão da quarta fase do aeroporto estenderá a capacidade para 106 milhões de passageiros até 2028, criando margem para rotas intercontinentais adicionais. Gimpo complementa Incheon nos serviços domésticos e de alta frequência para o Japão, atingindo 95% de utilização de slots, o que exige a digitalização do manuseio em terra para maximizar as rotatividades.

Aeroportos regionais, como Jeju, Daegu e Gimhae em Busan, oferecem serviços secundários ponto a ponto e capacidade de alívio durante os picos de temporada de viagens. O novo aeroporto de Gadeokdo, financiado com KRW 689 bilhões (aproximadamente USD 0,48 bilhão), oferecerá ao sudeste uma alternativa de pista longa capaz de operar aeronaves de fuselagem larga após 2030.

Os aeródromos militares, agrupados em toda a península para dispersão estratégica, abrigam as operações do KF-21 e do Surion e conectam-se ao Centro Tecnológico da Korean Air em Busan para trabalhos em nível de depósito. Uma FIR unificada de Seul simplifica a coordenação do tráfego aéreo, enquanto acordos bilaterais com o Japão e a China visam suavizar os fluxos transfronteiriços para as rotas de sobrevoo.

Cenário Competitivo

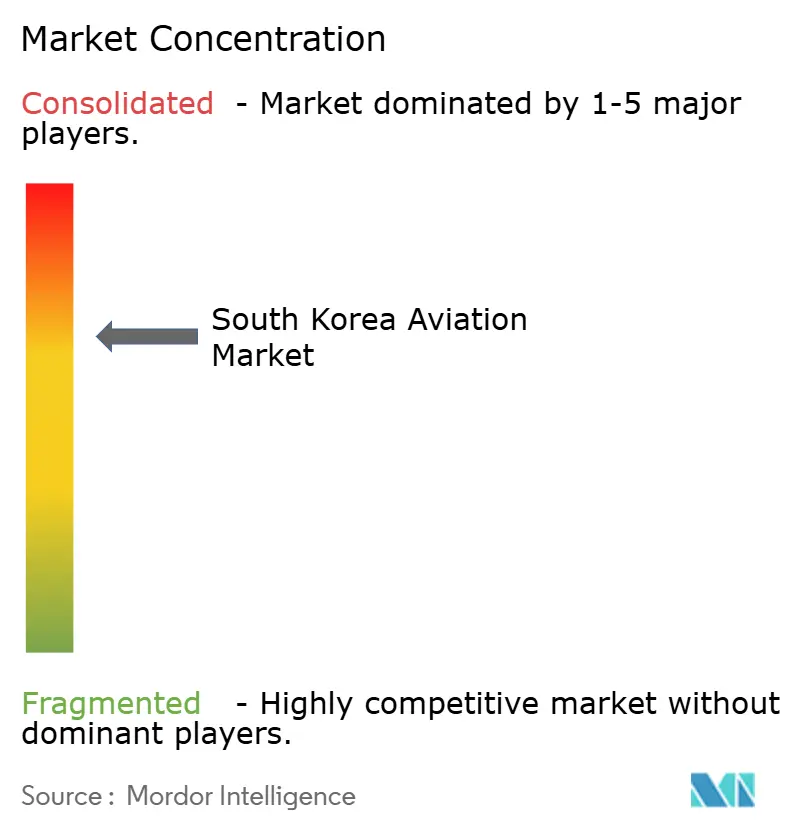

O mercado de aviação sul-coreano exibe uma estrutura moderadamente consolidada dominada por conglomerados aeroespaciais globais, com as cinco principais empresas controlando uma parcela significativa da participação de mercado. A aquisição da Asiana pela Korean Air cria uma frota de mais de 250 aeronaves e confere densidade de rede nos corredores transpacíficos, europeus e do Sudeste Asiático em rápido crescimento.[4]Choi Mun-hee, "Estratégia do Grupo Hanjin," Business Korea, businesskorea.co.kr A compra da Asiana Airlines pela Korean Air em dezembro de 2024 alçou a transportadora de bandeira à posição de 10ª maior companhia aérea do mundo por tamanho de frota. Isso lhe conferiu aproximadamente 60% da capacidade de assentos domésticos da Coreia do Sul. No entanto, as condições antitruste que a obrigaram a ceder rotas específicas para a T'way Airlines e a desinvestir partes de suas operações de carga moderaram o impacto competitivo imediato.

A integração vertical ocupa um papel de destaque na estratégia do grupo. A companhia aérea ampliou seu escopo dos serviços de passageiros e carga para trabalhos de manutenção, reparo e revisão (MRO) de nível de defesa, conquistando contratos de longo prazo para a manutenção de aeronaves de reabastecimento aéreo KC-330, ao mesmo tempo que se compromete com USD 50 bilhões para adquirir 103 jatos Boeing de próxima geração para uso comercial.

Na defesa, a KAI aproveita as exportações do KF-21 e do FA-50 para ampliar sua base de clientes internacionais, enquanto a Hanwha Aerospace fornece subsistemas de aviônica e propulsão. As parcerias com os EUA em estruturas de sustentação ampliam o volume de MRO endereçável para os contratantes coreanos.

Líderes do Setor de Aviação da Coreia do Sul

Korea Aerospace Industries, Ltd.

The Boeing Company

Airbus SE

Lockheed Martin Corporation

Dassault Aviation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A L3Harris Technologies, Inc. obteve um contrato de USD 2,6 bilhões da Coreia do Sul para modificar quatro jatos executivos Bombardier Global 6500 com sistemas de radar AESA IAI EL/W-2085 para a Força Aérea da República da Coreia até 2032. A Korean Air adquirirá essas aeronaves, e a L3Harris Technologies, Inc. modificará duas unidades, enquanto as demais passarão por modificações na Coreia do Sul.

- Junho de 2025: A Bell Textron Inc., subsidiária da Textron, Inc., entregou 40 helicópteros Bell 505 ao Exército da República da Coreia (ROKA) e à Marinha da República da Coreia (ROKN).

- Dezembro de 2023: A Korea Aerospace Industries Ltd. (KAI) obteve um contrato de KRW 1.405,3 bilhões (USD 1,09 bilhão) com a Agência de Administração de Aquisição de Defesa para o segundo lote do Helicóptero Armado Leve (LAH) do Exército.

Escopo do Relatório do Mercado de Aviação da Coreia do Sul

Aviação Comercial, Aviação Geral e Aviação Militar são cobertas como segmentos por Tipo de Aeronave.| Aviação Comercial | Aeronaves de Passageiros | Aeronaves de Fuselagem Estreita |

| Aeronaves de Fuselagem Larga | ||

| Cargueiro | ||

| Aviação Geral | Jatos Executivos | Jato de Grande Porte |

| Jato de Médio Porte | ||

| Jato Leve | ||

| Helicópteros | ||

| Outros | ||

| Aviação Militar | Aeronaves de Asa Fixa | Aeronave Multifunção |

| Aeronave de Treinamento | ||

| Aeronave de Transporte | ||

| Outros | ||

| Aeronaves de Asa Rotativa | Helicóptero de Missões Múltiplas | |

| Helicóptero de Transporte | ||

| Treinamento | ||

| Turboélice |

| Turbofan |

| Motor de Pistão |

| Turboeixo |

| Outros |

| Operadores de Aviação Empresarial e Geral |

| Operadores de Aviação Empresarial e Geral |

| Operadores de Aviação Empresarial e Geral |

| Por Tipo de Aeronave | Aviação Comercial | Aeronaves de Passageiros | Aeronaves de Fuselagem Estreita |

| Aeronaves de Fuselagem Larga | |||

| Cargueiro | |||

| Aviação Geral | Jatos Executivos | Jato de Grande Porte | |

| Jato de Médio Porte | |||

| Jato Leve | |||

| Helicópteros | |||

| Outros | |||

| Aviação Militar | Aeronaves de Asa Fixa | Aeronave Multifunção | |

| Aeronave de Treinamento | |||

| Aeronave de Transporte | |||

| Outros | |||

| Aeronaves de Asa Rotativa | Helicóptero de Missões Múltiplas | ||

| Helicóptero de Transporte | |||

| Treinamento | |||

| Por Tecnologia de Propulsão | Turboélice | ||

| Turbofan | |||

| Motor de Pistão | |||

| Turboeixo | |||

| Outros | |||

| Por Usuário Final | Operadores de Aviação Empresarial e Geral | ||

| Operadores de Aviação Empresarial e Geral | |||

| Operadores de Aviação Empresarial e Geral | |||

Definição de mercado

- Tipo de Aeronave - Todas as aeronaves relacionadas à aviação comercial, militar e geral foram incluídas neste estudo

- Subtipo de Aeronave - Aeronaves de passageiros de asa fixa, aeronaves cargueiras, jatos executivos, aeronaves de asa fixa a pistão, aeronaves militares de asa fixa e aeronaves de asa rotativa estão incluídas neste estudo.

- Tipo de Fuselagem - O tipo de fuselagem inclui todos os tipos de aeronave segmentados com base em aplicação/tamanho/capacidade/função.

| Palavra-chave | Definição |

|---|---|

| IATA | IATA é a sigla para Associação Internacional de Transporte Aéreo (International Air Transport Association), uma organização comercial composta por companhias aéreas de todo o mundo que exerce influência sobre os aspectos comerciais da aviação. |

| ICAO | ICAO é a sigla para Organização de Aviação Civil Internacional (International Civil Aviation Organization), uma agência especializada das Nações Unidas que apoia a aviação e a navegação em todo o globo. |

| Certificado de Operador Aéreo (COA) | Um certificado concedido por uma Autoridade Nacional de Aviação que autoriza a realização de atividades de voo comercial. |

| Certificado de Aeronavegabilidade (CA) | Um Certificado de Aeronavegabilidade (CA) é emitido para uma aeronave pela autoridade de aviação civil do estado em que a aeronave está registrada. |

| Produto Interno Bruto (PIB) | O produto interno bruto (PIB) é uma medida monetária do valor de mercado de todos os bens e serviços finais produzidos em um período de tempo específico pelos países. |

| RPK (Quilômetros de Passageiros Pagantes) | O RPK de uma companhia aérea é a soma dos produtos obtidos multiplicando-se o número de passageiros pagantes transportados em cada etapa de voo pela distância da etapa — é o número total de quilômetros percorridos por todos os passageiros pagantes. |

| Fator de Ocupação | O fator de ocupação é uma métrica utilizada no setor aéreo que mede o percentual da capacidade de assentos disponíveis que foi preenchida com passageiros. |

| Fabricante de Equipamento Original (OEM) | Um fabricante de equipamento original (OEM) é tradicionalmente definido como uma empresa cujos produtos são utilizados como componentes nos produtos de outra empresa, que então vende o item acabado aos usuários. |

| Associação Internacional de Segurança nos Transportes (ITSA) | A Associação Internacional de Segurança nos Transportes (ITSA) é uma rede internacional de chefes de autoridades independentes de investigação de segurança (SIA). |

| Assentos-Quilômetro Disponíveis (AQD) | Essa métrica é calculada multiplicando-se os Assentos Disponíveis (AD) em um voo, conforme definido acima, pela distância percorrida. |

| Peso Bruto | O peso totalmente carregado de uma aeronave, também conhecido como "peso de decolagem", que inclui o peso combinado de passageiros, carga e combustível. |

| Aeronavegabilidade | A capacidade de uma aeronave, ou de outro equipamento ou sistema aeronáutico, de operar em voo e em solo sem risco significativo para a tripulação de voo, a tripulação de terra, os passageiros ou terceiros. |

| Normas de Aeronavegabilidade | Critérios de projeto e segurança detalhados e abrangentes aplicáveis à categoria de produto aeronáutico (aeronave, motor ou hélice). |

| Operador de Base Fixa (FBO) | Uma empresa ou organização que opera em um aeroporto. Um FBO fornece serviços operacionais de aeronaves, como manutenção, abastecimento, instrução de voo, serviços de fretamento, hangaragem e estacionamento. |

| Indivíduos de Alto Patrimônio Líquido (HNWIs) | Indivíduos de Alto Patrimônio Líquido (HNWIs) são indivíduos com mais de USD 1 milhão em ativos financeiros líquidos. |

| Indivíduos de Patrimônio Líquido Ultralto (UHNWIs) | Indivíduos de Patrimônio Líquido Ultralto (UHNWIs) são indivíduos com mais de USD 30 milhões em ativos financeiros líquidos. |

| Administração Federal de Aviação (FAA) | A divisão do Departamento de Transportes responsável pela aviação. Opera o Controle de Tráfego Aéreo e regulamenta tudo, desde a fabricação de aeronaves até o treinamento de pilotos e as operações aeroportuárias nos Estados Unidos. |

| EASA (Agência Europeia para a Segurança da Aviação) | A Agência Europeia para a Segurança da Aviação é uma agência da União Europeia criada em 2002 com a missão de supervisionar a segurança e a regulamentação da aviação civil. |

| Aeronave com Sistema de Alerta e Controle Aéreo (AEW&C) | Uma aeronave com Sistema de Alerta e Controle Aéreo (AEW&C) está equipada com um poderoso radar e um centro de comando e controle a bordo para dirigir as forças armadas. |

| A Organização do Tratado do Atlântico Norte (OTAN) | A Organização do Tratado do Atlântico Norte (OTAN), também chamada de Aliança do Atlântico Norte, é uma aliança militar intergovernamental composta por 30 estados membros — 28 europeus e dois norte-americanos. |

| Caça de Ataque Conjunto (JSF) | O Caça de Ataque Conjunto (JSF) é um programa de desenvolvimento e aquisição destinado a substituir uma ampla gama de aeronaves de caça, ataque e apoio aéreo existentes para os Estados Unidos, o Reino Unido, a Itália, o Canadá, a Austrália, os Países Baixos, a Dinamarca, a Noruega e, anteriormente, a Turquia. |

| Aeronave de Combate Leve (LCA) | Uma aeronave de combate leve (LCA) é uma aeronave militar leve e multifunção a jato/turboélice, geralmente derivada de projetos de treinadores avançados, concebida para envolvimento em combate leve. |

| Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) | O Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) é um instituto internacional que fornece dados, análises e recomendações sobre conflitos armados, gastos militares e comércio de armas, bem como sobre desarmamento e controle de armamentos. |

| Aeronave de Patrulha Marítima (MPA) | Uma aeronave de patrulha marítima (MPA), também conhecida como aeronave de reconhecimento marítimo, é uma aeronave de asa fixa projetada para operar por longos períodos sobre a água em funções de patrulha marítima, em particular, guerra antissubmarina (ASW), guerra antisuperfície (AShW) e busca e salvamento (SAR). |

| Número de Mach | O número de Mach é definido como a razão entre a velocidade verdadeira no ar e a velocidade do som na altitude de uma determinada aeronave. |

| Aeronave Furtiva | Furtividade é um termo comum aplicado à tecnologia e à doutrina de baixa observabilidade (LO), que torna uma aeronave quase invisível a radares, detecção infravermelha ou visual. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão são fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura