Tamanho e Participação do Mercado de Aeronaves Comerciais da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

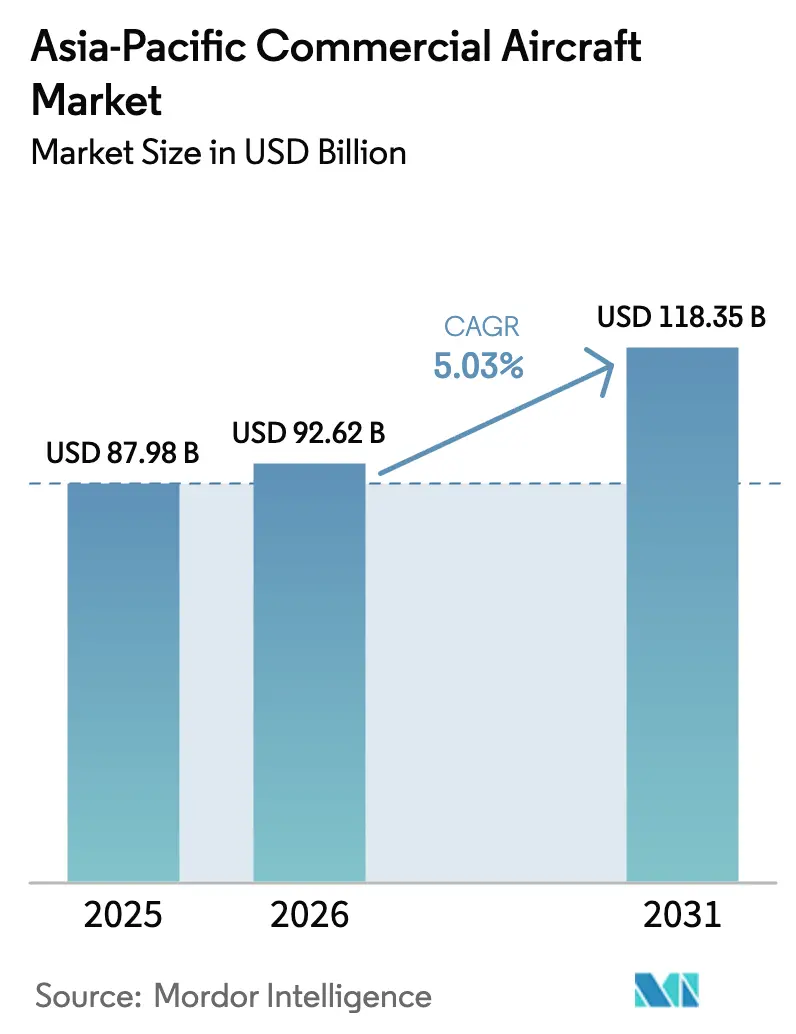

| Tamanho do mercado no ano base (2025) | 87.98 Bilhões de dólares |

| Tamanho do Mercado (2026) | 92.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 118.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.03% CAGR |

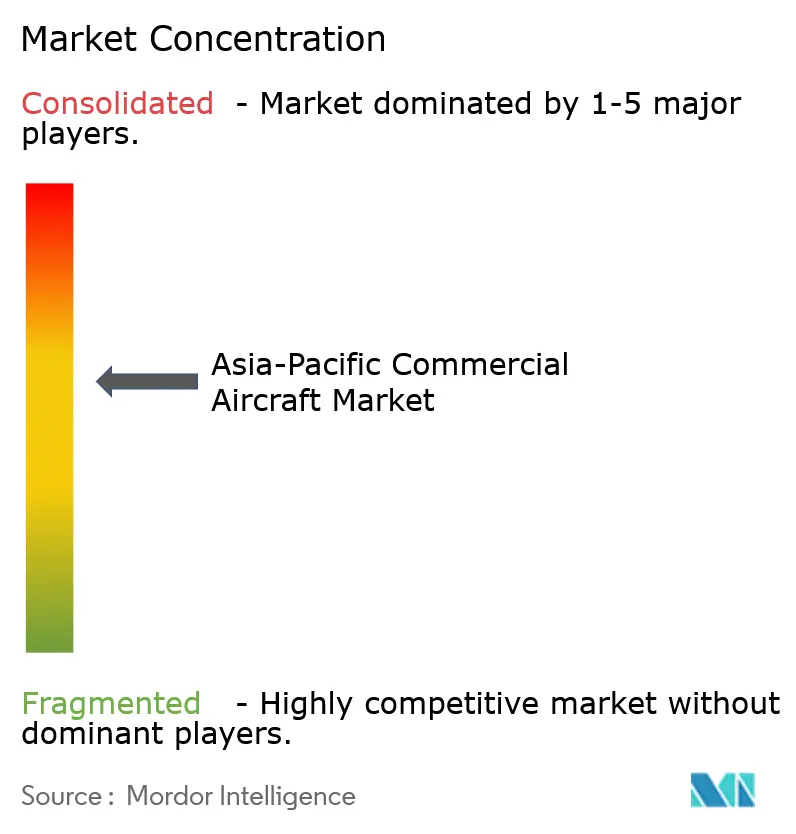

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aeronaves Comerciais da Ásia-Pacífico por Mordor Intelligence

Espera-se que o tamanho do mercado de aeronaves comerciais da Ásia-Pacífico cresça de USD 87,98 bilhões em 2025 para USD 92,62 bilhões em 2026 e está previsto para atingir USD 118,35 bilhões até 2031 a um CAGR de 5,03% no período de 2026-2031. O crescimento da frota está sendo impulsionado pelas companhias aéreas de baixo custo (LCCs) que capturam uma parcela desproporcional das entregas de aeronaves de fuselagem estreita, pelos fabricantes de equipamentos originais (OEMs) asiáticos domésticos conquistando tração inicial nas exportações, e pelos programas de infraestrutura aeroportuária que conectam cidades secundárias. O aumento dos volumes do comércio eletrônico está acelerando a demanda por conversões de aeronaves cargueiras, enquanto a aviônica definida por software e as soluções de manutenção preditiva estão deslocando o valor dos componentes em direção aos sistemas digitais. Os pedidos de jatos regionais e turboélices estão aumentando porque atendem de forma lucrativa rotas mais esparsas que anteriormente eram antieconômicas, e os mandatos de combustível de aviação sustentável estão começando a influenciar a seleção de aeronaves e a economia operacional.

Principais Conclusões do Relatório

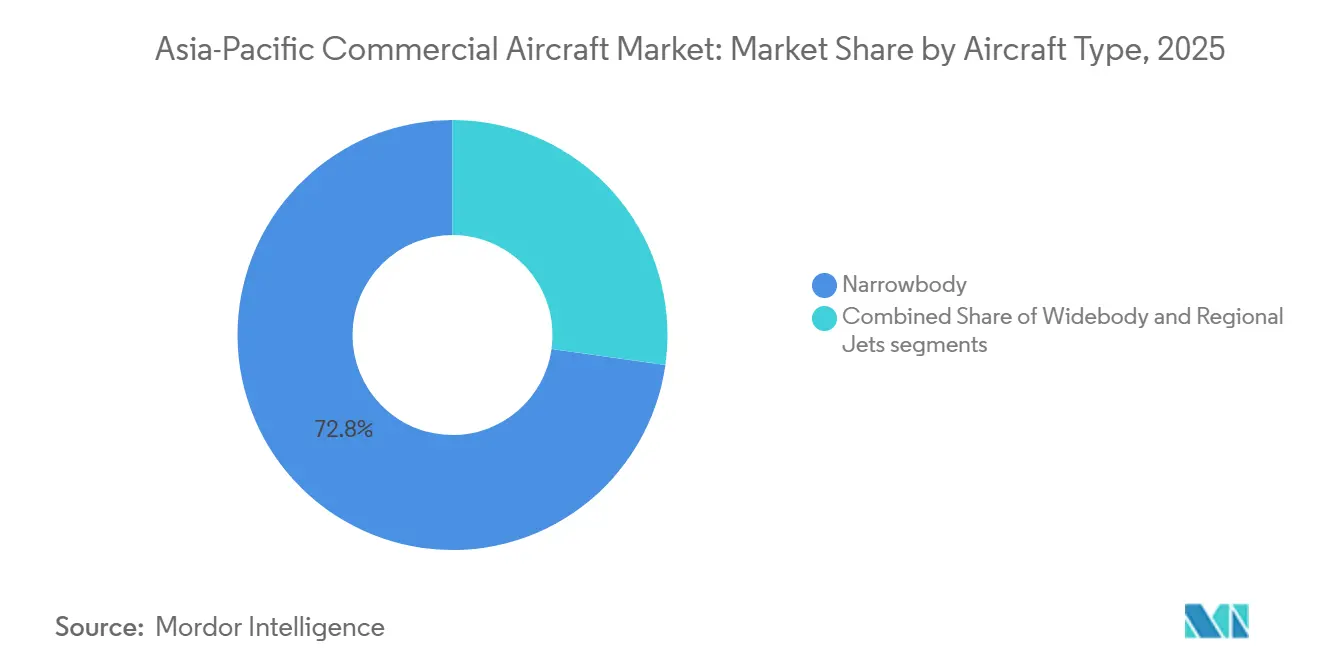

- Por tipo de aeronave, os modelos de fuselagem estreita controlaram 72,78% da participação do mercado de aeronaves comerciais da Ásia-Pacífico em 2025, enquanto os jatos regionais estão projetados para registrar um CAGR de 7,37% até 2031.

- Por aplicação, as variantes de passageiros representaram 94,89% do tamanho do mercado de aeronaves comerciais da Ásia-Pacífico em 2025, e as configurações de cargueiro devem avançar a um CAGR de 8,81% até 2031.

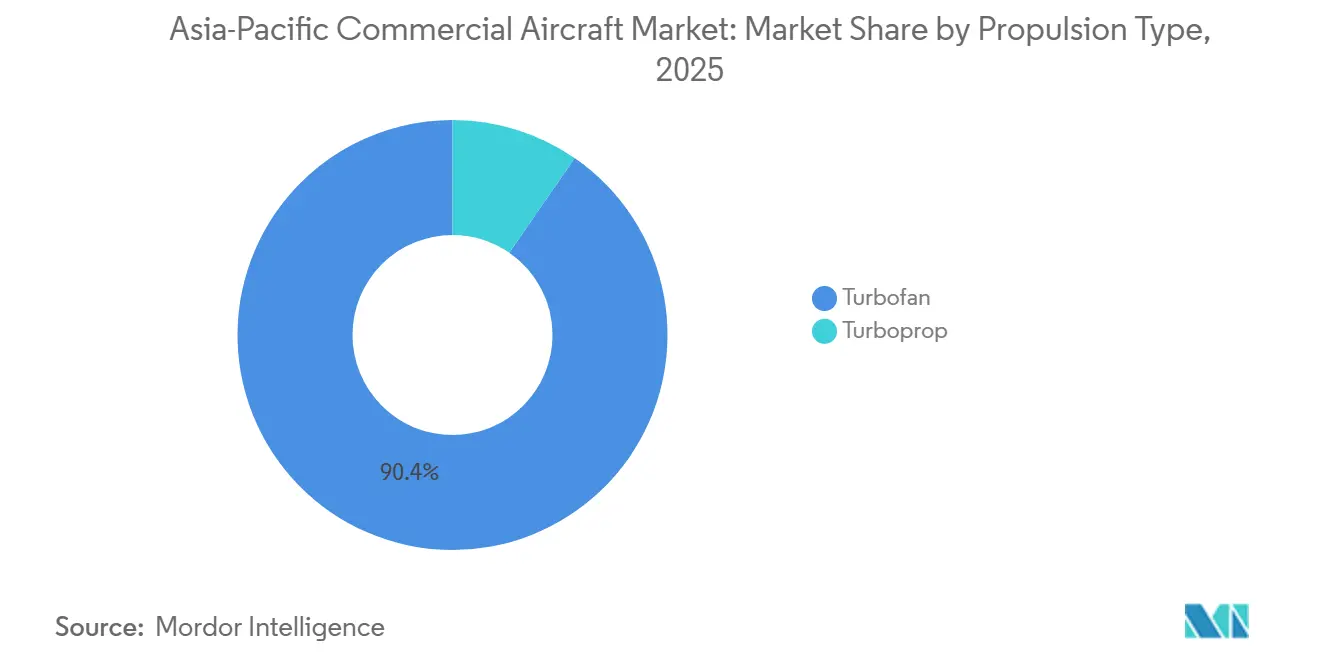

- Por tipo de propulsão, os motores turbofan dominaram com uma participação de 90,38% em 2025; no entanto, os turboélices estão previstos para crescer a 9,71% ao ano de 2026 a 2031.

- Por componente, as estruturas de fuselagem representaram 34,21% do valor em 2025, enquanto os sistemas de aviônica e controle de voo estão projetados para expandir a um CAGR de 6,67% até 2031.

- Por geografia, a China detinha uma participação de 37,74% em 2025; no entanto, a Índia deve registrar um CAGR de 10,04% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Aeronaves Comerciais da Ásia-Pacífico

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão acelerada de frota liderada por companhias aéreas de baixo custo | +1.2% | Índia e Sudeste Asiático, com repercussão nas cidades da China | Médio prazo (2-4 anos) |

| Necessidade de substituição por aeronaves de fuselagem estreita com maior eficiência de combustível | +0.9% | China, Japão, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Expansão acelerada da infraestrutura aeroportuária | +0.8% | Índia, Indonésia, Tailândia | Longo prazo (≥ 4 anos) |

| Expansão da capacidade dos OEMs domésticos da China | +0.7% | China e exportações iniciais para o Sudeste Asiático | Médio prazo (2-4 anos) |

| Incentivos para localização da montagem final de motores | +0.5% | Índia, China | Longo prazo (≥ 4 anos) |

| Adoção do ecossistema digital de MRO | +0.4% | Singapura e Austrália como pioneiros | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Acelerada de Frota Liderada por Companhias Aéreas de Baixo Custo

As companhias aéreas de baixo custo encomendaram 800 aeronaves monomotoras entre 2024 e 2025, representando 68% da carteira de pedidos regional, pois sua vantagem de custo unitário lhes permite obter lucro com taxas de ocupação tão baixas quanto 72%. O pedido de 500 jatos da IndiGo, o acordo de 200 unidades da VietJet e o compromisso de 100 aeronaves da Cebu Pacific ressaltam uma mudança em direção a redes ponto a ponto que contornam os hubs congestionados. As aeronaves da família A320neo com eficiência de combustível proporcionam uma redução de 15% no consumo de combustível, permitindo tarifas médias 8-12% mais baixas em rotas de menos de três horas.[1]Airbus S.A.S., "Desempenho de Combustível da Família A320neo," airbus.com Os slots aeroportuários ainda estão disponíveis em muitas cidades asiáticas de segundo nível, permitindo que as companhias aéreas se expandam sem incorrer em altas taxas de congestionamento. A estratégia aumenta o tráfego nos aeroportos secundários e atrai investimentos privados para terminais regionais. Consequentemente, o mercado de aeronaves comerciais da Ásia-Pacífico está registrando uma demanda pronunciada por aeronaves de fuselagem estreita que correspondem à economia das companhias aéreas de baixo custo.

Necessidade de Substituição por Aeronaves de Fuselagem Estreita com Maior Eficiência de Combustível

Mais de 1.800 aeronaves de fuselagem estreita equipadas com motores CFM56 e V2500 na China, no Japão e na Coreia do Sul apresentavam uma idade média de 14,3 anos em 2025, fazendo com que as reservas de manutenção superassem os valores residuais. A China Southern retirou 38 aeronaves B737-800 de operação em 2025 e reduziu o consumo unitário de combustível em 13% após a transição para os jatos C919 fabricados localmente. A Japan Airlines encomendou 21 aeronaves A321neo em 2026, citando um custo de viagem 19% menor em comparação com os B767-300ERs em trechos de 1.000 quilômetros. Os jatos B737-800 e A320ceo de meia-vida estão entrando em linhas de conversão, estendendo a vida útil em até 15 anos e apoiando o crescimento do segmento cargueiro. Os ciclos de substituição, portanto, direcionam os pedidos de aeronaves de fuselagem estreita para plataformas de próxima geração e sustentam a demanda do mercado de pós-venda por conversões.

Expansão Acelerada da Infraestrutura Aeroportuária

A Índia inaugurou 22 novos aeroportos em 2025, elevando o total nacional para 148 e reduzindo o tráfego diário necessário para a viabilidade de rotas para 85 passageiros. A Indonésia comissionou oito novas pistas em Kalimantan e Sulawesi, viabilizando turboélices de 70 a 90 assentos em pistas de 1.200 metros. A expansão de USD 3,8 bilhões do Aeroporto de U-Tapao, na Tailândia, aliviará o congestionamento em Bangcoc e adicionará 15 milhões de passageiros por ano até 2028. Esses projetos reduzem drasticamente as barreiras de manuseio em solo, atraem novos entrantes e ampliam o mapa de rotas do mercado de aeronaves comerciais da Ásia-Pacífico. À medida que a infraestrutura se expande, as companhias aéreas diversificam suas composições de frota para corresponder às restrições de pista e às densidades de demanda.

Expansão da Capacidade dos OEMs Domésticos da China

A COMAC elevou a produção do C919 para 207 unidades em 2025, um aumento de 63% em relação ao ano anterior, e agora obtém 68% dos componentes domesticamente. A certificação para operações sobre água, obtida no final de 2025, permite que o C919 alcance a Indonésia e as Filipinas, oferecendo às companhias aéreas do Sudeste Asiático uma alternativa 22-28% mais barata em relação às aeronaves monomotoras ocidentais. As exportações do ARJ21 para a TransNusa Airlines demonstram que concessões de preço podem superar a inércia de marca em mercados emergentes. À medida que os OEMs chineses escalam, Airbus e Boeing perdem participação em seu maior mercado regional, remodelando o poder de barganha nas aquisições entre os participantes do mercado de aeronaves comerciais da Ásia-Pacífico.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos persistentes na cadeia de suprimentos global | -0.8% | Cronogramas de entrega na Índia e no Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Atrasos na certificação de novos programas de aeronaves | -0.6% | China e Japão | Médio prazo (2-4 anos) |

| Pressão crescente de custos de conformidade com combustível de aviação sustentável | -0.4% | Singapura, Japão, Austrália | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada na fabricação aeronáutica | -0.3% | Índia, China, Tailândia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos Persistentes na Cadeia de Suprimentos Global

O recall do turbofan de engrenagem da Pratt & Whitney deixou 637 aeronaves regionais em solo durante 2024-2025 para inspeções com duração média de 95 dias, atrasando 180 entregas na Ásia-Pacífico previstas para 2026.[2]Jon Ostrower, "Os Prazos do Recall do GTF se Estendem até 2027," wsj.com A Boeing limitou a produção do B737 MAX a 38 unidades por mês devido a problemas de qualidade na fuselagem, levando as companhias aéreas a prorrogar contratos de arrendamento a taxas 18-22% acima dos níveis anteriores ao recall. A Airbus reduziu a produção do A320neo em 6% em meio a escassez de titânio após as sanções afetarem as linhas de fornecimento russas. Esses gargalos comprimem os horizontes de planejamento de frota das companhias aéreas e restringem o crescimento de curto prazo no mercado de aeronaves comerciais da Ásia-Pacífico.

Atrasos na Certificação de Novos Programas de Aeronaves

As validações da EASA e da FAA para o C919 ultrapassaram a janela esperada de 24 meses devido a debates sobre redundância de software, limitando o potencial de exportação a certificados exclusivos para a China. O cancelamento do SpaceJet pela Mitsubishi eliminou o único avião comercial de fabricação doméstica do Japão e deixou uma lacuna no segmento de 70-100 assentos. O N219 da Indonésia permanece sem certificação fora de seu mercado doméstico, limitando as metas de receita de exportação. Aprovações demoradas reforçam o duopólio ocidental nas rotas globais e atenuam a pressão competitiva no mercado de aeronaves comerciais da Ásia-Pacífico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: A Dominância das Aeronaves de Fuselagem Estreita Mascara o Impulso dos Jatos Regionais

Os modelos de fuselagem estreita controlaram 72,78% da participação do mercado de aeronaves comerciais da Ásia-Pacífico em 2025, refletindo sua economia em setores de 800 a 3.500 quilômetros. O mercado de aeronaves comerciais da Ásia-Pacífico para jatos regionais está projetado para expandir a um CAGR de 7,37%, superando o mercado geral, pois modelos de 100 a 150 assentos atendem de forma lucrativa rotas com 90-110 passageiros diários em aeroportos secundários modernizados, onde as taxas aeroportuárias são mais baixas.[3]Embraer, "Perspectiva de Mercado 2025," embraer.com O pedido da IndiGo por 50 aeronaves ATR 72-600 para lançar 28 rotas UDAN ressalta a atratividade de aeronaves de tamanho adequado em pares de cidades com menor demanda.

Os jatos regionais estão ganhando tração à medida que as companhias aéreas introduzem frequências duas vezes ao dia em setores de 800 a 1.200 quilômetros, anteriormente atendidos apenas quatro vezes por semana por turboélices de 50 assentos. A Embraer entregou 34 aeronaves E195-E2 a clientes da Ásia-Pacífico em 2025, incluindo 12 para a Colorful Guizhou Airlines, cuja taxa de ocupação de equilíbrio caiu para 68% graças a uma vantagem de 17,3% no consumo de combustível em relação aos E-Jets legados. O interesse em turboélices também está se revitalizando no Sudeste Asiático, onde a ATR garantiu 78 pedidos para operações em pistas de até 1.400 metros de comprimento com custos mínimos de suporte em solo. As entregas de aeronaves de fuselagem larga caíram 9% em 2025, pois as companhias aéreas priorizaram uma rotatividade de ativos mais rápida em aeronaves de corredor único, sinalizando que o crescimento de longo alcance ficará atrás da expansão de rotas regionais até 2031.

Por Aplicação: A Expansão do Segmento Cargueiro Altera o Mix de Receitas

As configurações de passageiros detinham uma participação de 94,89% em 2025; no entanto, o mercado de aeronaves cargueiras comerciais da Ásia-Pacífico está crescendo a um CAGR de 8,81%, impulsionado pelo comércio eletrônico, que agora trata o transporte aéreo de carga como uma camada central de distribuição. O braço Cainiao do Alibaba expandiu sua frota dedicada de oito para 14 unidades em 2025 e pretende atingir 25 até 2027, utilizando cargueiros convertidos 737-800 e A321 que transportam cargas de 23-27 toneladas a custos 35% menores do que os cargueiros de fuselagem larga em rotas intra-Ásia.

Os varejistas estão contornando os transitários e contratando diretamente com as companhias aéreas para capacidade garantida, o que exige prêmios de 18-25%. Os arrendadores exploram a arbitragem nas conversões de passageiros para cargueiros, investindo USD 4-6 milhões para obter retornos não alavancados superiores a 14% ao longo de uma vida útil de 12 anos. O uso combinado de passageiros e carga permanece um nicho porque as regras de carga na cabine limitam a flexibilidade, permitindo que os cargueiros dedicados capturem a maior parte da demanda incremental de carga no mercado de aeronaves comerciais da Ásia-Pacífico.

Por Tipo de Propulsão: Os Turboélices Protagonizam um Retorno Impulsionado pelos Custos

Os motores turbofan ainda dominam com uma participação de 90,38%, mas os turboélices estão previstos para registrar um CAGR de 9,71% até 2031, à medida que as companhias aéreas revisitam a economia das rotas de menos de 600 quilômetros. A Philippine Airlines encomendou 18 aeronaves ATR 72-600, citando custos de manutenção 12% menores e intervalos de revisão 40% mais longos do que os Dash 8 que estão sendo substituídos. Os motores PW127XT proporcionam uma melhoria incremental de 3% no consumo de combustível, estendendo o alcance máximo para 1.665 quilômetros e abrindo setores mais longos de salto entre ilhas.

Cerca de 142 aeroportos do Sudeste Asiático possuem pistas com menos de 1.500 metros e carecem de aproximações de precisão, condições ideais para a capacidade de decolagem e pouso em pistas curtas dos turboélices. A velocidade dos turbofans permanece decisiva acima de 1.000 quilômetros; no entanto, os custos de slots levam as companhias aéreas a diversificar suas escolhas de propulsão. Conceitos experimentais de propulsão híbrida elétrica estão em fases de teste de voo, mas a entrada comercial antes de 2029 depende de avanços na densidade das baterias.

Por Componente: Aviônica e Sistemas de Controle de Voo Ganham Participação

As estruturas de fuselagem representaram 34,21% do valor dos componentes em 2025, mas os sistemas de aviônica e controle de voo estão crescendo a um CAGR de 6,67% devido a atualizações definidas por software. Os pedidos do GoDirect da Honeywell saltaram 34% em 2025, à medida que as companhias aéreas adotaram as economias de manutenção preditiva. A Thales retrofitou 240 aeronaves de fuselagem estreita com links de satélite de 100 Mbps, gerando USD 8-12 em receita anciliar por passageiro.

Os motores representaram 28% do valor, liderados pelas variantes LEAP compatíveis com misturas de 50% de combustível de aviação sustentável, uma característica que protege os operadores dos crescentes custos de compensação de carbono. Os interiores de cabine capturaram 19% à medida que as companhias aéreas investiram em retrofits de classe econômica premium, uma estratégia que elevou as reservas premium da Singapore Airlines em 18% após uma atualização de USD 230 milhões. Outros sistemas, como trens de pouso e unidades de potência auxiliar, representam 18,79% e devem se expandir significativamente em linha com o crescimento da frota.

Análise Geográfica

A China comandou 37,74% do valor do mercado de aeronaves comerciais da Ásia-Pacífico em 2025, apoiada por 660 milhões de passageiros. Em contraste, a Índia está preparada para um CAGR de 10,04% de 2026 a 2031, impulsionada pela conectividade habilitada pelo UDAN, que elevou o tráfego doméstico em 16% em 2025 para 185 milhões.[4]Diretoria Geral de Aviação Civil da Índia, "Relatório de Tráfego 2025," dgca.gov.in O pedido de 470 aeronaves da Air India elevará a frota nacional de fuselagem estreita em 38% até 2027 e introduzirá 91 novas rotas. A participação de mercado doméstico de 61% da IndiGo em 142 pares de cidades com monopólio ressalta seu poder de precificação no mercado de rápido crescimento da Índia.

Japão, Coreia do Sul e Austrália representaram 28% do mercado em 2025, impulsionados por substituições de frota em vez de expansão. A Japan Airlines e a ANA estão introduzindo A321XLRs e 787-8s para reduzir os custos de viagem em até 22% em rotas de curta distância de alta densidade. O mercado australiano registrou nova concorrência quando a Bonza Airlines lançou operações com o B737 MAX em 17 rotas regionais, forçando os incumbentes a reduzir as tarifas em 12-18% e aumentando o tráfego em 9% nos setores afetados.

O Sudeste Asiático, composto por Tailândia, Indonésia, Vietnã, Filipinas e Malásia, representou 19% do valor regional em 2025 e está projetado para crescer a 6,8%, à medida que aeroportos privatizados atraem USD 12 bilhões para novos terminais que adicionarão capacidade para 47 milhões de passageiros adicionais até 2028. A geografia arquipelágica da Indonésia favorece aeronaves turboélice de 70-90 assentos conectando Kalimantan e Sulawesi, uma oportunidade ressaltada pela conclusão de 8 aeroportos em 2025.

A Coreia do Sul está se voltando para o tráfego premium de longo alcance, com a Korean Air e a Asiana operando 68 aeronaves de fuselagem larga e capturando rendimentos, pois as cabines premium geram 55% da receita. Os menores mercados do Pacífico e do Himalaia juntos representaram 4% em 2025; movimentos de liberalização, como a política de Papua Nova Guiné em 2024, estão atraindo o interesse de companhias aéreas em fretamentos de nicho para mineração.

Cenário Competitivo

A Airbus e a Boeing ainda detinham 78% da carteira de pedidos de aeronaves monomotoras e bimotoras no final de 2025, mas a participação de 18% da COMAC nos pedidos chineses indica uma mudança estrutural. Os OEMs ocidentais estão localizando a montagem final. A Airbus aumentou a produção do A320 em Tianjin para oito unidades por mês em 2025, e a Boeing está negociando um centro de interiores em Xangai para atender aos mandatos de conteúdo local e proteger a exposição cambial. Em contrapartida, a COMAC oferece descontos de preço de 20-25% com diferimentos de pagamento cobrindo 40% do preço de tabela até após a entrega, o que é atraente para companhias aéreas de baixo custo com restrições de caixa.[5]Financial Times, "Tendências de Financiamento de Aeronaves Asiáticas," ft.com

Há espaço em branco persistente na faixa de 100-150 assentos: a penetração do Airbus A220 permanece limitada, e a família Embraer E2 detém apenas 6% de participação, deixando espaço para variantes alongadas chinesas competirem se os obstáculos de certificação forem superados. As empresas de arrendamento estão se integrando verticalmente para garantir receitas de pós-venda; a participação de 35% da BOC Aviation na ST Engineering Aerospace garante acesso a vagas em oficinas de motores e reduz os custos de manutenção por hora em 8-11%.

Os ecossistemas digitais conferem vantagens mensuráveis: as companhias aéreas que implantam análises preditivas podem estender a utilização em até 220 horas de bloco por ano, efetivamente adicionando duas aeronaves a cada 100 sem incorrer em despesas de capital. As políticas de emissões também moldam as decisões; a vantagem de 20% no consumo de combustível do A321neo em relação ao B737-800 reduz as compensações anuais do CORSIA em até USD 2,4 milhões em redes regionais típicas.

Líderes do Setor de Aeronaves Comerciais da Ásia-Pacífico

Airbus SE

The Boeing Company

ATR

Embraer S.A.

Commercial Aircraft Corporation of China, Ltd. (COMAC)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A Air India, uma proeminente companhia aérea global com sede na Índia, anunciou um pedido de 100 aeronaves Airbus adicionais. Este pedido compreende 10 aeronaves de fuselagem larga A350 e 90 aeronaves de fuselagem estreita da Família A320, incluindo o A321neo. Essas 100 aeronaves são adicionais aos 470 jatos previamente encomendados à Airbus e à Boeing.

- Julho de 2024: A Japan Airlines (JAL) assinou um pedido firme com a Airbus por 20 aeronaves de fuselagem larga A350-900 e 11 aeronaves de corredor único A321neo.

- Abril de 2024: A Air China anunciou que havia assinado um acordo com a Commercial Aircraft Corporation of China (COMAC) para a compra de 100 aeronaves C919.

Escopo do Relatório do Mercado de Aeronaves Comerciais da Ásia-Pacífico

Aeronave comercial significa qualquer aeronave que não seja uma aeronave pública engajada no negócio de transporte de propriedade ou pessoas.

O mercado de aeronaves comerciais da Ásia-Pacífico é segmentado por tipo de aeronave, tipo de propulsão, aplicação, componente e geografia. Por tipo de aeronave, o mercado é segmentado em fuselagem estreita, fuselagem larga e jatos regionais. Por tipo de propulsão, o mercado é segmentado em turbofan e turboélice. Por aplicação, o mercado é classificado em aeronaves de passageiros e cargueiros. Por componente, o mercado é segmentado em estruturas de fuselagem, aeromotores, aviônica e controles de voo, interiores de cabine e IFEC, e outros elementos. O relatório também abrange os tamanhos de mercado e previsões para o mercado de aeronaves comerciais da Ásia-Pacífico nos principais países da região. O dimensionamento e as previsões de mercado foram fornecidos em valor (USD bilhões).

| Fuselagem Estreita |

| Fuselagem Larga |

| Jatos Regionais |

| Passageiros |

| Cargueiro |

| Turbofan |

| Turboélice |

| Estruturas de Fuselagem |

| Aeromotores |

| Aviônica e Controle de Voo |

| Interior de Cabine e IFEC |

| Outros Componentes |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Austrália |

| Tailândia |

| Indonésia |

| Restante da Ásia-Pacífico |

| Por Tipo de Aeronave | Fuselagem Estreita |

| Fuselagem Larga | |

| Jatos Regionais | |

| Por Aplicação | Passageiros |

| Cargueiro | |

| Por Tipo de Propulsão | Turbofan |

| Turboélice | |

| Por Componente | Estruturas de Fuselagem |

| Aeromotores | |

| Aviônica e Controle de Voo | |

| Interior de Cabine e IFEC | |

| Outros Componentes | |

| Por Geografia | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Tailândia | |

| Indonésia | |

| Restante da Ásia-Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de aeronaves comerciais da Ásia-Pacífico em 2026?

Atingiu USD 92,62 bilhões em 2026 e está previsto para crescer a um CAGR de 5,03% para USD 118,35 bilhões até 2031.

Qual segmento de aeronaves está crescendo mais rapidamente na região?

Os jatos regionais estão projetados para avançar a um CAGR de 7,37% até 2031, o mais rápido entre os principais tipos de aeronaves.

Por que os turboélices estão fazendo um retorno na Ásia-Pacífico?

Rotas de menos de 600 quilômetros, pistas curtas e economias de combustível de 25-30% em relação aos jatos estão impulsionando um CAGR de 9,71% para os turboélices.

Qual país registrará o crescimento mais forte até 2031?

A Índia está prevista para registrar um CAGR de 10,04% à medida que a conectividade do UDAN e os grandes pedidos de frota expandem a capacidade.

Como o comércio eletrônico está afetando a demanda por aeronaves?

O aumento dos volumes de encomendas está impulsionando as conversões de cargueiros, elevando o crescimento do segmento cargueiro para um CAGR de 8,81% na região.

Quais movimentos estratégicos os OEMs estão fazendo para se manter competitivos?

A Airbus e a Boeing estão localizando a montagem final na China, enquanto a COMAC oferece descontos de preço e financiamento apoiado pelo Estado para conquistar pedidos.

Página atualizada pela última vez em: