Tamanho e Participação do Mercado de Sucos da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

| Tamanho do Mercado (2026) | 34.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 45.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.65% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sucos da Ásia-Pacífico por Mordor Intelligence

O tamanho do mercado de sucos da Ásia-Pacífico é avaliado em USD 34,58 bilhões em 2026 e deve atingir USD 45,52 bilhões até 2031, avançando a um CAGR de 5,65%. O aumento da renda da classe média, a acelerada conscientização sobre saúde e regras regionais mais rígidas de rotulagem de açúcar estão direcionando os consumidores para o suco 100%, enquanto as misturas funcionais com vitaminas e botânicos comandam prêmios de preço. O investimento em cadeia de frio e envase asséptico reduz o tempo de chegada ao mercado, ampliando o alcance rural e apoiando os formatos prontos para beber. Os corredores urbanos da China ancoram a receita, mas os lançamentos com certificação halal da Malásia e a adoção do comércio eletrônico geram os ganhos mais rápidos. A urbanização comprime as janelas de preparo de refeições e fortalece as compras por impulso em lojas de conveniência, enquanto os avanços tecnológicos em embalagens reduzem o desperdício e melhoram a sustentabilidade. A pressão competitiva permanece moderada, mas crescente, pois os especialistas locais aproveitam sabores regionalizados que os grandes players globais têm dificuldade em replicar em escala.

Principais Conclusões do Relatório

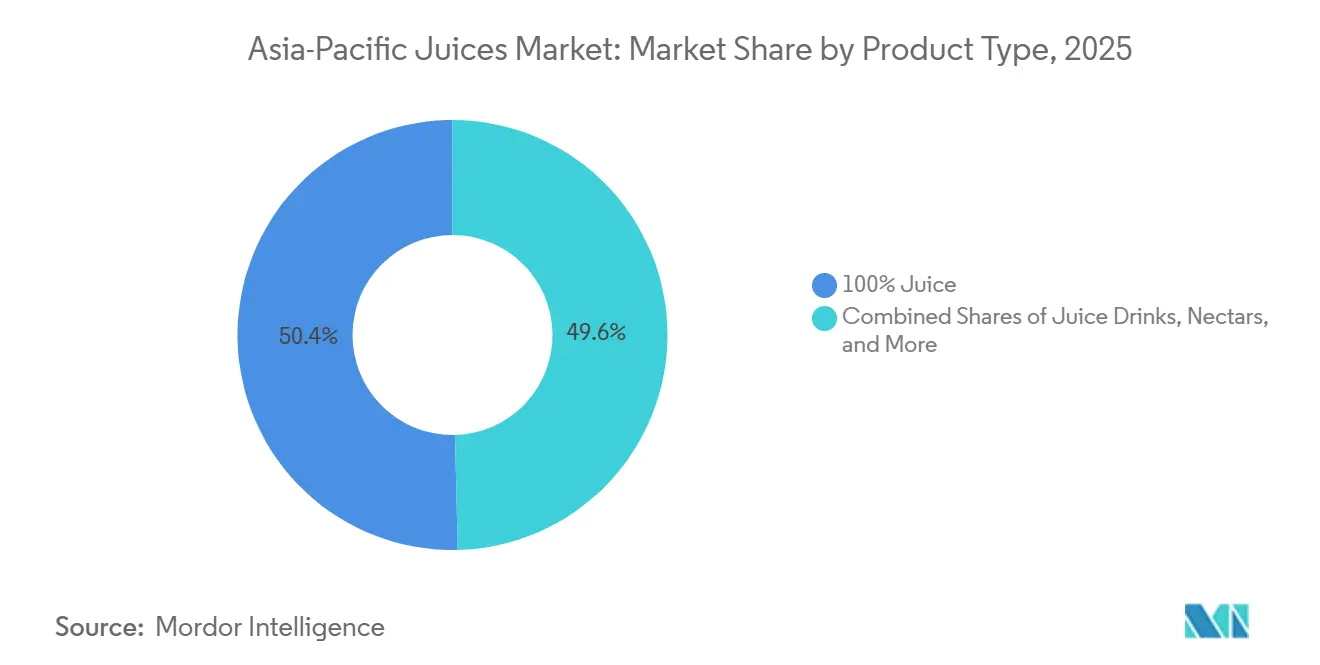

- Por tipo de produto, o suco 100% detinha 50,38% da participação do mercado de sucos de frutas da Ásia-Pacífico em 2025, enquanto as bebidas de suco têm previsão de registrar um CAGR de 6,58% até 2031.

- Por tipo de embalagem, as garrafas PET lideraram com 48,28% de participação na receita em 2025; as caixas assépticas devem expandir a um CAGR de 7,12% até 2031.

- Por categoria, os produtos convencionais representaram 68,58% do tamanho do mercado de sucos de frutas da Ásia-Pacífico em 2025, e as bebidas orgânicas têm projeção de crescimento a um CAGR de 6,24%.

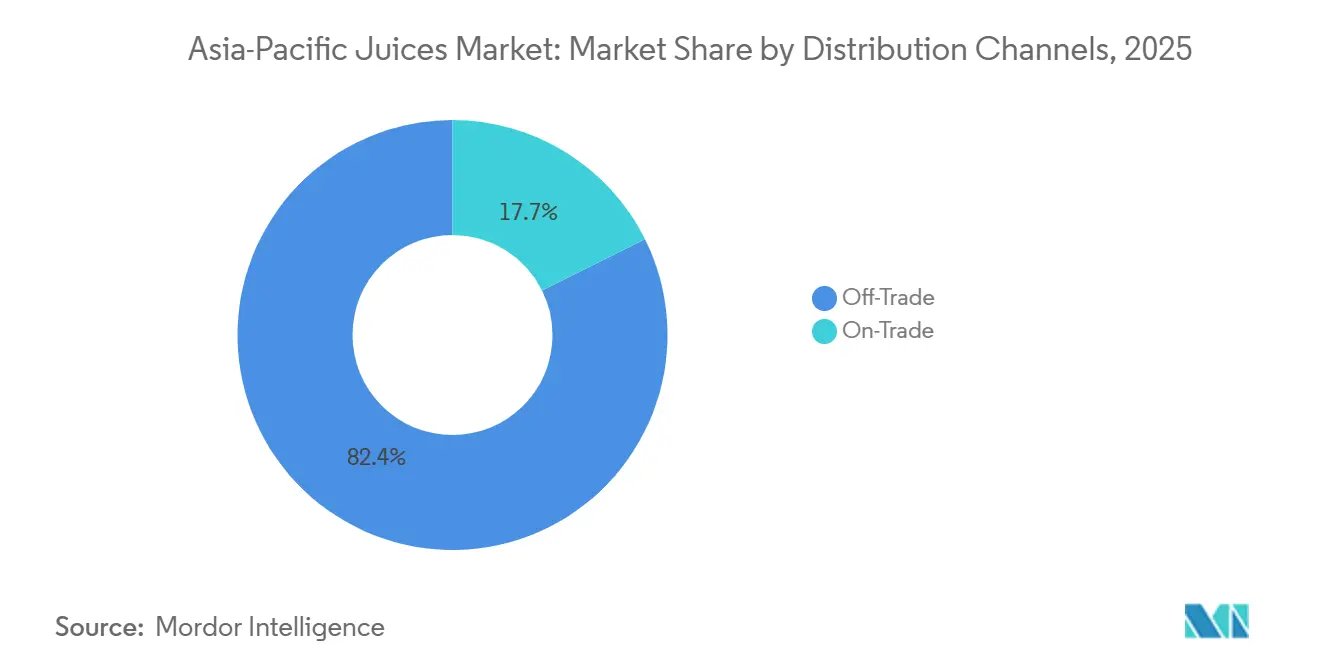

- Por canal de distribuição, o canal fora do estabelecimento capturou 82,35% da receita em 2025; o canal dentro do estabelecimento é o mais rápido, com um CAGR de 7,52% até 2031.

- Por geografia, a China comandou 40,58% das vendas de 2025, enquanto a Malásia avança a um CAGR de 7,32% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Sucos da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Consciência sobre Saúde Impulsiona a Demanda por Sucos 100% | 1.2% | China, Japão, Austrália, Índia com adoção antecipada em centros urbanos | Médio prazo (2 a 4 anos) |

| Inovação de Produtos, Incluindo Sucos Funcionais com Vitaminas, Antioxidantes e Novos Sabores | 0.9% | Mercados centrais da Ásia-Pacífico (China, Japão, Coreia do Sul), expansão para o Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Avanços Tecnológicos em Processamento e Embalagem | 0.8% | China, Índia, Tailândia com polos de manufatura impulsionando a adoção | Médio prazo (2 a 4 anos) |

| Urbanização e Estilos de Vida Agitados Impulsionam a Preferência por Sucos Prontos para Beber e Portáteis | 0.7% | Corredores urbanos na China, Índia, Indonésia, Vietnã | Longo prazo (≥ 4 anos) |

| Aumento da Renda Disponível Permite Gastos com Bebidas Premium e Convenientes | 0.6% | Classe média emergente na Índia, Indonésia, Filipinas, Vietnã | Longo prazo (≥ 4 anos) |

| Popularidade de Sucos Orgânicos e de Origem Sustentável | 0.5% | Japão, Austrália, China urbana com posicionamento premium | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Consciência sobre Saúde Impulsiona a Demanda por Sucos 100%

Os consumidores em toda a Ásia-Pacífico veem cada vez mais o suco 100% como uma alternativa funcional às bebidas carbonatadas, impulsionados por campanhas governamentais de nutrição e influenciadores de bem-estar nas redes sociais. O Ministério da Saúde, Trabalho e Bem-Estar do Japão atualizou as diretrizes alimentares em 2024 para recomendar bebidas à base de frutas sem açúcares adicionados, catalisando um aumento de 12% no volume de sucos de laranja e maçã não reconstituídos[1]Fonte: Ministério da Saúde, Trabalho e Bem-Estar do Japão, "Atualização das Diretrizes Alimentares 2024," mhlw.go.jp. Os millennials urbanos da China, particularmente nas cidades de primeiro nível como Xangai e Pequim, priorizam produtos com "rótulo limpo", com a Nongfu Spring relatando que sua linha de suco 100% prensado cresceu 18% ano a ano em 2025. Essa premiumização cria um mercado de dois níveis: famílias abastadas pagam 40 a 60% a mais por variantes prensadas a frio, enquanto os compradores rurais mais sensíveis ao preço ainda preferem bebidas de suco com 10 a 24% de teor de fruta. A mudança também pressiona as cadeias de suprimentos, pois os processadores firmam contratos diretos com pomares para garantir o fornecimento sem pesticidas e a rastreabilidade, elevando os custos de insumos em cerca de 8 a 10%.

Inovação de Produtos Incluindo Sucos Funcionais com Vitaminas, Antioxidantes e Novos Sabores

As marcas incorporam compostos bioativos, peptídeos de colágeno, probióticos e esteróis vegetais nas matrizes de suco para justificar preços premium e se diferenciar das unidades de manutenção de estoque de commodities. A linha "Wellness Shot" da Suntory no Japão, lançada no início de 2025, combina suco de yuzu com ácido hialurônico e vitamina C, visando consumidoras do sexo feminino entre 25 e 45 anos dispostas a pagar JPY 300 (USD 2,10) por garrafa de 100 ml. A linha Tropicana Essentials da PepsiCo na Índia adicionou extratos de cúrcuma e ashwagandha no final de 2024, aproveitando as tendências de bem-estar ayurvédico que ressoam com profissionais urbanos preocupados com a saúde. A inovação de sabores vai além da fortificação: misturas de lichia com rosa, fruta do dragão com maracujá e calamansi com gengibre atendem aos paladares regionais que os portfólios globais historicamente ignoraram. No entanto, a complexidade regulatória aumenta quando as alegações de saúde cruzam fronteiras; o que se qualifica como "alimento funcional" na Tailândia pode exigir testes de grau farmacêutico na Austrália, forçando as empresas a manter formulações específicas por região que diluem as economias de escala.

Avanços Tecnológicos em Processamento e Embalagem

A tecnologia de envase asséptico permite caixas de suco estáveis em temperatura ambiente que eliminam a dependência da cadeia de frio, desbloqueando a distribuição para as áreas rurais da Ásia-Pacífico, onde a infraestrutura de refrigeração ainda é precária. A Tetra Pak comissionou uma linha asséptica de USD 50 milhões no Vietnã em 2024, visando marcas do Sudeste Asiático que buscam estender a vida útil de 7 dias (PET refrigerado) para 12 meses (caixa asséptica). O processamento por alta pressão (HPP), que inativa microrganismos sem calor, preserva compostos de sabor voláteis e o teor de vitamina C, comandando prêmios de preço de 25 a 35% no Japão e na Coreia do Sul. A Dai Nippon Printing introduziu uma embalagem asséptica de material único reciclável em 2025, atendendo aos mandatos de sustentabilidade na Austrália e na Nova Zelândia, onde os esquemas de responsabilidade estendida do produtor (REP) penalizam as embalagens de múltiplas camadas. Essas inovações comprimem o tempo de chegada ao mercado: as marcas podem reformular e relançar em 6 a 8 meses, em comparação com 12 a 18 meses para as linhas tradicionais de envase a quente, acelerando sua resposta às tendências dos consumidores.

Urbanização e Estilos de Vida Agitados Impulsionam a Preferência por Sucos Prontos para Beber e Portáteis

A população urbana da Ásia-Pacífico ultrapassará 2,5 bilhões até 2030, de acordo com as projeções do Departamento de Assuntos Econômicos e Sociais das Nações Unidas, reduzindo o tempo de preparo de refeições e elevando a demanda por nutrição para consumo em movimento[2]Fonte: Departamento de Assuntos Econômicos e Sociais das Nações Unidas, "Perspectivas de Urbanização Mundial 2024," un.org. Garrafas PET de dose única (250 a 350 ml) e caixas assépticas com tampas rosqueadas proliferam em lojas de conveniência e máquinas de venda automática em Tóquio, Seul e Cingapura, onde os passageiros priorizam a portabilidade em detrimento das embalagens maiores. O Minute Maid Pulpy da Coca-Cola lançou "embalagens para passageiros" de 200 ml na China e na Indonésia em 2025, com preços de CNY 5 a 6 (USD 0,70 a 0,85) para competir com a água engarrafada em termos de acessibilidade. A tendência também remodela os perfis de varejo: o comércio moderno (supermercados, hipermercados) ainda domina com 55 a 60% de participação, mas as redes de conveniência como 7-Eleven e FamilyMart aumentaram as vendas de suco em 14% em 2025, impulsionadas pela expansão da seção refrigerada e por promoções vinculadas a plataformas de pagamento móvel. Essa mudança de canal favorece marcas com fortes capacidades de distribuição e o poder financeiro para financiar taxas de posicionamento em gôndola e descontos promocionais.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Flutuação nos Preços de Matérias-Primas, Especialmente Frutas | -0.8% | Exportadores de frutas tropicais (Tailândia, Filipinas), regiões citrícolas (China, Índia) | Curto prazo (≤ 2 anos) |

| Preocupações com a Saúde e Regulamentações sobre Açúcares Adicionados e Rotulagem | -0.6% | Cingapura, Tailândia, Índia com mandatos de rotulagem frontal | Médio prazo (2 a 4 anos) |

| Regulamentações Rigorosas de Segurança e Qualidade Alimentar | -0.4% | China (SAMR), Índia (FSSAI), Japão (MHLW) com controles de importação/exportação | Longo prazo (≥ 4 anos) |

| Concorrência de Substitutos como Bebidas Carbonatadas, Chás e Água | -0.3% | Mercados urbanos em toda a Ásia-Pacífico com portfólios de bebidas diversificados | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Flutuação nos Preços de Matérias-Primas, Especialmente Frutas

Os preços de frutas cítricas e tropicais subiram 15 a 22% em 2024-2025 devido às secas induzidas pelo El Niño na Tailândia, nas Filipinas e no sul da China, comprimindo as margens brutas dos fabricantes de suco incapazes de fazer hedge ou repassar os custos para a cadeia abaixo. O concentrado de laranja do Brasil, um insumo essencial para os engarrafadores da Ásia-Pacífico, foi negociado a USD 3.200 a 3.500 por tonelada métrica no final de 2025, acima dos USD 2.400 a 2.600 em 2023, de acordo com dados de commodities da Bloomberg. A polpa de manga da Índia enfrentou volatilidade semelhante: chuvas fora de época em Uttar Pradesh e Maharashtra reduziram os rendimentos de 2025 em 18%, forçando os processadores a buscar importações mais caras ou reformular misturas com concentrados de maçã e pera. Os players regionais menores carecem da solidez financeira para firmar contratos futuros, ficando expostos às oscilações do mercado spot que podem eliminar 3 a 5 pontos percentuais da margem de EBITDA em um único trimestre. A adaptação climática, porta-enxertos resistentes à seca e irrigação de precisão exigem horizontes de investimento de vários anos que conflitam com as pressões de lucratividade de curto prazo.

Preocupações com a Saúde e Regulamentações sobre Açúcares Adicionados e Rotulagem

A rotulagem Nutri-Grade de Cingapura, implementada em dezembro de 2023, exige rótulos coloridos na parte frontal da embalagem (A a D) com base no teor de açúcar e gordura saturada, com bebidas de Grau C e D proibidas de fazer publicidade. O imposto sobre açúcar da Tailândia, que aumenta de THB 1 por litro em 2024 para THB 5 por litro até 2027 para bebidas com mais de 10 gramas de açúcar por 100 ml, incentiva a reformulação para adoçantes naturais como estévia e fruto do monge, que custam 2 a 3 vezes mais do que a sacarose. A Autoridade de Segurança e Padrões Alimentares da Índia (FSSAI) propôs rótulos de advertência na parte frontal da embalagem em 2025 para bebidas com açúcares adicionados acima de 5 gramas por porção, gerando resistência do setor quanto aos prazos de conformidade e ao espaço no rótulo[3]Fonte: Ministério da Saúde Pública da Tailândia, "Calendário do Imposto sobre Açúcar 2024-2027," fda.moph.go.th. Essas regulamentações fragmentam os portfólios de produtos: as marcas mantêm unidades de manutenção de estoque com baixo teor de açúcar para mercados regulamentados e formulações padrão para geografias menos restritivas, inflando a complexidade das unidades de manutenção de estoque e os custos de troca de produção. O contragolpe dos consumidores também surge quando os produtos reformulados têm um sabor visivelmente diferente, arriscando a erosão do patrimônio da marca.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Misturas Funcionais Superam o Suco Puro

O suco 100% garantiu metade de toda a receita de 2025, ancorado pelas variantes de laranja e maçã para o café da manhã. As bebidas de suco com 10 a 24% de fruta, no entanto, têm previsão de crescer 6,58% ao ano à medida que os aditivos funcionais reforçam a percepção de valor. Essas misturas ajudam a defender o tamanho do mercado de sucos de frutas da Ásia-Pacífico contra os ventos contrários da redução de açúcar que afetam o suco puro, enquanto os néctares e concentrados atendem às necessidades de acessibilidade e serviço de alimentação. Os limites regulatórios diferem; a Austrália exige pelo menos 25% de fruta para chamar uma bebida de "suco", enquanto a China aceita 10%, forçando rótulos específicos por região.

As misturas funcionais sustentam a expansão das margens ao comandar prêmios de 40 a 60%, como demonstrado pela bebida de yuzu com colágeno da Suntory e pela linha fortificada com cúrcuma da PepsiCo. No entanto, o suco 100% enfrenta classificações Nutri-Grade desfavoráveis porque a frutose naturalmente presente ainda eleva as pontuações de açúcar, reduzindo as compras por impulso entre os consumidores que controlam calorias. Os concentrados permanecem como nicho no varejo, mas continuam vitais para cafés e hotéis que reconstituem no local para controlar custos. O mercado de sucos de frutas da Ásia-Pacífico evolui, portanto, para uma estrutura de dois níveis: bebidas fortificadas de alta margem para urbanistas orientados à saúde e concentrados econômicos para operadores de serviços.

Por Tipo de Embalagem: Caixas Assépticas Ganham Espaço em Sustentabilidade e Vida Útil

As garrafas PET comandaram 48,28% de participação em 2025, favorecidas pela transparência (os consumidores veem a polpa e a cor), pela possibilidade de revedamento e pela compatibilidade com as linhas de envase existentes. No entanto, as embalagens assépticas crescerão a um CAGR de 7,12% até 2031, impulsionadas pela economia da vida útil estendida (12 meses em temperatura ambiente versus 7 a 14 dias refrigerado) e pelos mandatos de sustentabilidade na Austrália e na Nova Zelândia, onde os esquemas de responsabilidade estendida do produtor (REP) penalizam as embalagens de múltiplas camadas. A linha asséptica de USD 50 milhões da Tetra Pak no Vietnã, comissionada em 2024, visa marcas do Sudeste Asiático que buscam eliminar a dependência da cadeia de frio e penetrar em mercados rurais onde a infraestrutura de refrigeração ainda é precária. As garrafas de vidro, embora posicionadas como premium nos canais dentro do estabelecimento (hotéis, restaurantes), sofrem com os custos logísticos relacionados ao peso e ao risco de quebra, limitando a participação a menos de 5%. As latas de metal atraem o segmento de dose única por conveniência, mas enfrentam a volatilidade dos preços do alumínio e a infraestrutura limitada de reciclagem nos mercados emergentes da Ásia-Pacífico. Os copos e sachês descartáveis atendem aos segmentos de preço ultrabaixo na Índia e na Indonésia, onde a acessibilidade supera as preocupações ambientais.

A tecnologia asséptica também permite a inovação de sabores: compostos sensíveis ao calor, como a vitamina C e os aromáticos voláteis, degradam-se menos sob o processamento asséptico do que os métodos tradicionais de envase a quente, preservando a qualidade sensorial que justifica os preços premium. A embalagem asséptica de material único reciclável da Dai Nippon Printing, introduzida em 2025, atende às pressões de economia circular no Japão e na Austrália, onde as marcas enfrentam taxas crescentes de REP por embalagens não recicláveis. No entanto, as linhas assépticas exigem desembolsos de capital de USD 30 a 50 milhões e expertise técnica especializada, criando barreiras para os players regionais menores. As garrafas PET mantêm a dominância no comércio moderno devido ao apelo visual e à familiaridade do consumidor, mas os ventos regulatórios favoráveis, as metas de redução de plástico e os mandatos de divulgação de pegada de carbono inclinarão progressivamente a economia para os formatos assépticos à base de fibra.

Por Categoria: O Nicho Orgânico se Expande em Meio à Complexidade de Certificação

O suco convencional detinha 68,58% de participação em 2025, beneficiando-se de cadeias de suprimentos estabelecidas, menores custos de insumos e ampla distribuição no varejo. O suco orgânico crescerá a um CAGR de 6,24% até 2031, concentrado no Japão, na Austrália e na China urbana, onde os consumidores associam a agricultura sem pesticidas à saúde pessoal e à responsabilidade ambiental. A certificação Orgânica JAS do Japão e os padrões NASAA/ACO da Austrália impõem requisitos de rastreabilidade, auditorias da fazenda à garrafa e processamento segregado que elevam os custos de produção em 30 a 50%, restringindo o orgânico a varejistas especializados e canais premium dentro do estabelecimento. A linha orgânica "Tsuchi to Yasai" da Kagome no Japão comanda JPY 400 a 500 (USD 2,80 a 3,50) por 200 ml, visando compradores abastados em salões de alimentação de lojas de departamento e lojas de alimentos naturais. O Programa Nacional de Produção Orgânica da Índia (NPOP) certificou 1,2 milhão de hectares de terra agrícola orgânica em 2025, mas os processadores de suco lutam com rendimentos inconsistentes e fornecimento fragmentado, limitando a disponibilidade de unidades de manutenção de estoque orgânicas fora de metrópoles como Delhi e Mumbai.

O crescimento orgânico também depende da educação do consumidor: pesquisas no Sudeste Asiático revelam que menos de 30% dos compradores entendem a certificação orgânica, confundindo-a com alegações de "natural" ou "sem conservantes" que carecem de definição regulatória. As marcas investem em materiais no ponto de venda e campanhas digitais para justificar os prêmios de preço, mas as taxas de conversão permanecem baixas em mercados sensíveis ao preço. O suco convencional se beneficia de economias de escala, compras em volume, mistura de múltiplas culturas e uso de pesticidas sintéticos, que mantêm os preços no varejo 40 a 70% abaixo dos equivalentes orgânicos, mantendo a acessibilidade ao mercado de massa. A harmonização regulatória poderia acelerar a adoção orgânica: o reconhecimento mútuo dos padrões JAS do Japão e ACO da Austrália reduziria os custos de certificação duplicados, mas as barreiras políticas e burocráticas retardam o progresso.

Por Canal de Distribuição: A Dominância Fora do Estabelecimento Mascara o Ressurgimento Dentro do Estabelecimento

Os pontos de venda fora do estabelecimento garantiram 82,35% das vendas de 2025, ancorados por hipermercados (Carrefour, Aeon, Big Bazaar) que aproveitam os preços promocionais e a penetração de marcas próprias para impulsionar o volume. Supermercados e hipermercados respondem por 55 a 60% das vendas fora do estabelecimento, oferecendo conveniência de compras em um único local e programas de fidelidade que garantem compras repetidas. As lojas de conveniência (7-Eleven, FamilyMart, Lawson) aumentaram as vendas de suco em 14% em 2025, impulsionadas pela expansão da seção refrigerada e pelos formatos de dose única (200 a 350 ml) adaptados às ocasiões de deslocamento. O varejo online, embora ainda represente menos de 10% das vendas fora do estabelecimento, se expandirá a CAGRs de dois dígitos à medida que as plataformas de e-grocery (Freshippo da Alibaba, JD.com, BigBasket) investem em logística de cadeia de frio e modelos de assinatura que automatizam o reabastecimento. Outros canais fora do estabelecimento, lojas de bairro e quiosques, mantêm importância na Índia rural e na Indonésia, onde a penetração do comércio moderno fica atrás dos centros urbanos.

Os canais dentro do estabelecimento crescerão a um CAGR de 7,52% até 2031, se recuperando das mínimas da pandemia à medida que o turismo se recupera e a premiumização impulsiona as vendas de garrafas de vidro de dose única em hotéis, restaurantes e cafés. Os operadores de hospitalidade aproveitam o consumo experiencial, bares de suco espremido na hora, apresentação à mesa, para comandar prêmios de preço de 30 a 40% sobre os equivalentes no varejo. O setor de turismo da Tailândia, que recebeu 28 milhões de chegadas internacionais em 2025 (acima dos 11 milhões em 2022), alimenta a demanda dentro do estabelecimento por misturas de frutas tropicais (manga, abacaxi, fruta do dragão) que destacam a proveniência local. No entanto, a economia dentro do estabelecimento permanece frágil: custos de mão de obra, aluguel e taxas de desperdício (o suco refrigerado tem vida útil de 7 a 14 dias) comprimem as margens, tornando os operadores vulneráveis a recessões econômicas ou novas restrições pandêmicas. As marcas apoiam os parceiros dentro do estabelecimento com empréstimos de equipamentos (espremidores, displays refrigerados) e treinamento de pessoal para garantir qualidade consistente e representação da marca.

Análise Geográfica

A China detinha 40,58% da receita de sucos da Ásia-Pacífico em 2025, impulsionada pela urbanização, pelo aumento da renda disponível e pela penetração do comércio eletrônico que leva marcas premium às cidades de segundo e terceiro nível. A Nongfu Spring e a Tingyi dominam com extensas redes de distribuição e sabores regionalizados (lichia, espinheiro, kumquat) que ressoam com os paladares regionais. No entanto, as campanhas de redução de açúcar e as propostas de rotulagem frontal da Administração Estatal para Regulação do Mercado da China (SAMR) pressionam a reformulação para adoçantes naturais e fortificação funcional. A Malásia se expandirá a um CAGR de 7,32% até 2031, o mais rápido da região, impulsionada pela proliferação de produtos com certificação halal, pela jovem demografia e pela expansão do comércio moderno em Kuala Lumpur e Johor Bahru. A linha de sucos com certificação halal da F&N Foods, lançada em 2024, visa mercados de maioria muçulmana em todo o Sudeste Asiático, aproveitando a certificação Jakim da Malásia como sinal de confiança.

O mercado de sucos da Índia crescerá a um CAGR de dígito único médio, concentrado em centros urbanos, onde o varejo organizado e a infraestrutura de cadeia de frio suportam a distribuição refrigerada. A Austrália enfatiza sucos orgânicos e de origem sustentável, com as certificações NASAA e ACO sinalizando proveniência sem pesticidas para consumidores preocupados com a saúde. O suco orgânico de maçã e laranja da Bega Group, lançado em 2025, comanda AUD 6 a 8 (USD 4,00 a 5,30) por litro no Woolworths e no Coles, visando compradores abastados dispostos a pagar prêmios pela rastreabilidade. A Indonésia, a Tailândia e Cingapura registrarão CAGRs de dígito único médio a alto, impulsionados pela recuperação do turismo (demanda dentro do estabelecimento), pela expansão das lojas de conveniência (formatos de dose única) e pela logística de comércio eletrônico que reduz o atrito na distribuição. O mercado de sucos da Coreia do Sul permanece como nicho, ofuscado pelo café e pelo chá, mas as misturas funcionais (romã com colágeno, açaí com frutas vermelhas) ganham tração entre consumidoras do sexo feminino entre 25 e 45 anos. O Restante da Ásia-Pacífico, Vietnã, Filipinas, Paquistão, crescerá à medida que o comércio moderno penetra nas cidades secundárias e os investimentos em cadeia de frio permitem a distribuição refrigerada além dos centros urbanos.

Os marcos regulatórios variam amplamente: a rotulagem Nutri-Grade de Cingapura e o imposto sobre açúcar da Tailândia exigem reformulação, enquanto a FSSAI da Índia e a SAMR da China propõem advertências frontais que fragmentam os portfólios de produtos. O Ministério da Saúde, Trabalho e Bem-Estar do Japão atualizou as diretrizes alimentares em 2024 para recomendar bebidas à base de frutas sem açúcares adicionados, catalisando a demanda por suco 100%. A Austrália e a Nova Zelândia aplicam esquemas de responsabilidade estendida do produtor (REP) que penalizam as embalagens não recicláveis, acelerando a adoção de caixas assépticas de rPET e à base de fibra. Essas divergências regulatórias forçam as marcas a manter formulações, rotulagem e embalagens específicas por região, diluindo as economias de escala e inflando os custos de conformidade.

Cenário Competitivo

O mercado de sucos de frutas da Ásia-Pacífico exibe fragmentação moderada, com grandes players globais — Coca-Cola, PepsiCo, Suntory — controlando a distribuição, mas enfrentando erosão de margem por parte de especialistas regionais que exploram a localização de sabores e a certificação halal. Os portfólios multinacionais têm dificuldade em replicar misturas de nicho — lichia com rosa na China, calamansi nas Filipinas, yuzu com colágeno no Japão — em escala, cedendo segmentos premium a players locais ágeis como Nongfu Spring, Dabur e Kagome. Os padrões estratégicos se bifurcam: as marcas globais aproveitam o poder de distribuição e os orçamentos de marketing para dominar o comércio moderno, enquanto os players regionais se concentram no posicionamento de custo-benefício, na publicidade em língua vernácula e na entrega direta nas lojas nos pontos de venda tradicionais.

Oportunidades de espaço em branco surgem na fortificação funcional (probióticos, adaptógenos), na certificação orgânica e na premiumização dentro do estabelecimento, onde o consumo experiencial justifica prêmios de preço de 30 a 40% sobre os equivalentes no varejo. A adoção de tecnologia diferencia os vencedores: as linhas de envase asséptico (Tetra Pak, Dai Nippon Printing) permitem caixas estáveis em temperatura ambiente que eliminam a dependência da cadeia de frio, desbloqueando a distribuição rural na Índia, na Indonésia e no Vietnã. O processamento por alta pressão (HPP) preserva compostos de sabor voláteis e o teor de vitamina C sem calor, comandando prêmios no Japão e na Coreia do Sul.

As marcas também implantam ferramentas digitais — previsão de demanda baseada em IA, rastreabilidade por blockchain — para otimizar o estoque e fundamentar as alegações de sustentabilidade. No entanto, os players menores carecem de capital para linhas assépticas ou equipamentos de HPP de vários milhões de dólares, dependendo em vez disso de acordos de fabricação terceirizada e co-embalagem que comprimem as margens. A conformidade regulatória — FSSAI na Índia, SAMR na China, MHLW no Japão — impõe custos de teste, rotulagem e rastreabilidade que favorecem os incumbentes com equipes dedicadas de assuntos regulatórios, criando barreiras à entrada para startups e importações.

Líderes do Setor de Sucos da Ásia-Pacífico

Suntory Holdings Limited

The Coca-Cola Company

Nongfu Spring Co.

Beijing Huiyuan Food and Beverage Co.

ITC Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A rede de bebidas malaia Bungkus Kaw Kaw revelou sua Série de Abacaxi Ong Kaw Kaw para o Ano Novo Chinês de 2026, com frutas frescas reais e sem ingredientes artificiais. A linha de tempo limitado inclui Abacaxi com Maracujá, Abacaxi com Limão e uma Série de Abacaxi com copo térmico, disponível em todos os pontos de venda em todo o país.

- Agosto de 2025: A Rasna Pvt. Ltd. relançou sua marca adquirida de suco de fruta pronto para beber Jumpin. A linha reformulada apresenta sabores de Manga, Laranja, Lichia e Frutas Mistas, fortificados com 10 vitaminas e apenas 7g de açúcar adicionado por porção.

- Maio de 2025: A empresa australiana WA Farm Direct lançou o Suco de Maçã Soluna, um produto prensado a frio feito exclusivamente com suas maçãs exclusivas ANABP 01. O suco sem aditivos usa prensagem a frio para retenção de nutrientes e Processamento por Alta Pressão (HPP) para segurança.

- Dezembro de 2024: A Dabur India fez parceria com a Ball Corporation para introduzir o suco Réal Bites em latas de alumínio totalmente recicláveis de 185 ml, com pedaços reais de fruta nos sabores Pêssego, Abacaxi e Maçã Verde.

Escopo do Relatório do Mercado de Sucos da Ásia-Pacífico

O mercado de sucos da Ásia-Pacífico é segmentado por tipo de produto em sucos 100%, bebidas de suco (até 24% de suco), concentrados de suco e néctares. Por tipo de embalagem, o mercado é segmentado em embalagens assépticas, garrafas de vidro, latas de metal, garrafas PET e copos e sachês descartáveis. Por categoria, o mercado é segmentado em convencional e orgânico. Por canais de distribuição, o mercado é segmentado em fora do estabelecimento e dentro do estabelecimento. Pelo canal fora do estabelecimento, o mercado é ainda segmentado em supermercados/hipermercados, lojas de conveniência, varejo online e outros canais de distribuição. O mercado é segmentado por geografia em China, Índia, Japão, Austrália, Indonésia, Coreia do Sul, Tailândia, Cingapura e restante da Ásia-Pacífico. O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos mencionados acima.

| Suco 100% |

| Bebidas de Suco (até 24% de Suco) |

| Concentrados de Suco |

| Néctares |

| Embalagens Assépticas |

| Garrafas de Vidro |

| Latas de Metal |

| Garrafas PET |

| Copos e Sachês Descartáveis |

| Convencional |

| Orgânico |

| Fora do Estabelecimento | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Varejo Online | |

| Outros Canais de Distribuição | |

| Dentro do Estabelecimento |

| China |

| Índia |

| Japão |

| Austrália |

| Indonésia |

| Coreia do Sul |

| Tailândia |

| Cingapura |

| Restante da Ásia-Pacífico |

| Tipo de Produto | Suco 100% | |

| Bebidas de Suco (até 24% de Suco) | ||

| Concentrados de Suco | ||

| Néctares | ||

| Tipo de Embalagem | Embalagens Assépticas | |

| Garrafas de Vidro | ||

| Latas de Metal | ||

| Garrafas PET | ||

| Copos e Sachês Descartáveis | ||

| Categoria | Convencional | |

| Orgânico | ||

| Canal de Distribuição | Fora do Estabelecimento | Supermercados/Hipermercados |

| Lojas de Conveniência | ||

| Varejo Online | ||

| Outros Canais de Distribuição | ||

| Dentro do Estabelecimento | ||

| Geografia | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Cingapura | ||

| Restante da Ásia-Pacífico | ||

Definição de mercado

- Bebidas Carbonatadas - As bebidas carbonatadas referem-se a bebidas não alcoólicas que são carbonatadas e tipicamente aromatizadas, contendo dióxido de carbono dissolvido para criar efervescência. Essas bebidas geralmente incluem cola, limão-lima, laranja e vários refrigerantes com sabor de fruta. Comercializadas em latas, garrafas ou dispensadores de fonte.

- Sucos - Consideramos os sucos embalados, que abrangem bebidas não alcoólicas derivadas de frutas, vegetais ou uma combinação dos mesmos, processadas e seladas em vários formatos de embalagem, como garrafas, caixas ou sachês. Excluindo os sucos frescos, este segmento de mercado envolve sucos preparados e conservados comercialmente, frequentemente com conservantes e aromas adicionados.

- Chá Pronto para Beber e Café Pronto para Beber - O chá pronto para beber e o café pronto para beber são bebidas não alcoólicas pré-embaladas, preparadas para consumo imediato sem diluição adicional. O chá pronto para beber geralmente inclui várias variedades de chá, infundidas com aromas e adoçantes, e vem em garrafas, latas ou caixas. Da mesma forma, o café pronto para beber envolve formulações de café pré-preparado, frequentemente misturado com leite, açúcar ou aromatizantes, e é convenientemente embalado para consumo em movimento.

- Bebidas Energéticas - As bebidas energéticas são bebidas não alcoólicas formuladas para fornecer um rápido impulso de energia e alerta. Já as bebidas esportivas são bebidas projetadas para hidratar e repor eletrólitos, particularmente após esforço físico, exercício ou atividade intensa.

| Palavra-chave | Definição |

|---|---|

| Bebidas Carbonatadas | As bebidas carbonatadas são uma combinação de água carbonatada e aromatizante, adoçadas com açúcar ou adoçantes sem açúcar. |

| Cola Padrão | A Cola Padrão é definida como o sabor original do refrigerante de cola. |

| Cola Diet | Um refrigerante à base de cola contendo nenhuma ou baixa quantidade de açúcar. |

| Carbonatados com Sabor de Fruta | Uma bebida carbonatada preparada a partir de suco de fruta/sabor de fruta com água carbonatada e contendo açúcar, dextrose, açúcar invertido ou glicose líquida, isoladamente ou em combinação. Pode conter óleo de casca e essências de fruta. |

| Suco | O suco é uma bebida feita a partir da extração ou prensagem do líquido natural contido em frutas e vegetais. |

| Suco 100% | Suco de fruta/vegetal feito a partir de fruta na forma de seu suco sem adição de água para completar o volume. Não é permitido adicionar açúcares, adoçantes, conservantes, aromatizantes ou corantes ao suco de fruta. |

| Bebidas de Suco (até 24% de Suco) | Bebidas de suco de fruta/vegetal com até 24% de extrato de fruta/vegetal. |

| Néctares (25 a 99% de Suco) | Sucos que podem ter entre 25 e 99% de fruta, com os limites legais mínimos definidos dependendo do tipo de fruta. |

| Concentrados de Suco | Os concentrados de suco são aquelas formas de sucos quando a maior parte desse líquido é removida, resultando em um produto espesso e xaroposo conhecido como concentrado de suco. |

| Café Pronto para Beber | Bebidas de café embaladas que são vendidas em forma preparada e estão prontas para consumo no momento da compra. |

| Café Gelado | O café gelado é uma versão fria do café, geralmente uma combinação de espresso quente e leite com gelo adicionado. |

| Café de Extração a Frio | A extração a frio, também chamada de extração com água fria ou prensagem a frio, é feita mergulhando café moído em água em temperatura ambiente por várias horas. |

| Chá Pronto para Beber | O chá pronto para beber é um produto de chá embalado pronto para consumo imediato sem preparo ou infusão. |

| Chá Gelado | O chá gelado é uma bebida feita de chá sem leite, mas com açúcar e às vezes aromatizantes de fruta, consumida fria. |

| Chá Verde | O chá verde é uma bebida de chá que promove o alerta mental, alivia sintomas digestivos e promove a perda de peso. |

| Chá de Ervas | As bebidas de chá de ervas são feitas a partir da infusão ou decocção de ervas, especiarias ou outros materiais vegetais em água quente. |

| Bebida Energética | Um tipo de bebida contendo compostos estimulantes, geralmente cafeína, que é comercializada como fornecedora de estimulação mental e física. Podem ou não ser carbonatadas e também podem conter açúcar, outros adoçantes ou extratos de ervas, entre numerosos ingredientes possíveis. |

| Bebidas Energéticas Sem Açúcar ou de Baixas Calorias | As bebidas energéticas sem açúcar ou de baixas calorias são bebidas energéticas sem açúcar, adoçadas artificialmente, com poucas ou nenhuma caloria. |

| Bebida Energética Tradicional | As bebidas energéticas tradicionais são bebidas não alcoólicas funcionais contendo ingredientes projetados para aumentar a energia do consumidor. |

| Bebidas Energéticas Naturais/Orgânicas | As bebidas energéticas naturais/orgânicas são bebidas energéticas livres de adoçantes artificiais e corantes sintéticos. Em vez disso, contêm ingredientes de origem natural, como chá verde, erva-mate e extratos botânicos. |

| Shots Energéticos | Uma bebida energética pequena, mas altamente concentrada, que contém grandes quantidades de cafeína e/ou outros estimulantes. A quantidade é comparativamente menor em relação às bebidas energéticas. |

| Bebida Esportiva | As bebidas esportivas são bebidas projetadas especificamente para o fornecimento rápido de fluidos, carboidratos e eletrólitos antes, durante ou após o exercício. |

| Isotônica | As bebidas isotônicas contêm concentrações semelhantes de sal e açúcar às do corpo humano e são projetadas para repor rapidamente os fluidos perdidos durante o exercício, mas com um aumento de carboidratos. |

| Hipertônica | As bebidas hipertônicas têm uma concentração mais alta de sal e açúcar do que o corpo humano. São mais bem consumidas após o exercício, pois é importante repor os níveis de glicogênio rapidamente após o exercício. |

| Hipotônica | As bebidas hipotônicas são projetadas para repor rapidamente os fluidos perdidos durante o exercício. Têm um teor de carboidratos muito baixo e uma concentração de sal e açúcar menor do que o corpo humano. |

| Água com Eletrólitos | A água com eletrólitos é água infundida com minerais eletricamente carregados, como sódio, potássio, cálcio e magnésio. |

| Bebidas Esportivas à Base de Proteína | As bebidas esportivas à base de proteína são aquelas bebidas esportivas que têm proteína adicionada para melhorar o desempenho e reduzir a degradação das proteínas musculares. |

| Dentro do Estabelecimento | O canal dentro do estabelecimento refere-se a locais que vendem bebidas para consumo imediato nas instalações, como bares, restaurantes e pubs. |

| Fora do Estabelecimento | O canal fora do estabelecimento geralmente significa locais como lojas de bebidas, supermercados e outros lugares onde a bebida não é consumida imediatamente. |

| Loja de Conveniência | Um estabelecimento de varejo que oferece ao público um local conveniente para comprar rapidamente uma ampla variedade de produtos e serviços de consumo, geralmente alimentos e combustível. |

| Loja Especializada | Uma loja especializada é uma loja que carrega uma ampla variedade de marcas, estilos ou modelos dentro de uma categoria de produtos relativamente estreita. |

| Varejo Online | O varejo online é um tipo de comércio eletrônico pelo qual uma empresa vende bens ou serviços diretamente aos consumidores a partir de um site. |

| Embalagem Asséptica | A embalagem asséptica refere-se ao envase de um produto frio e comercialmente estéril em condições estéreis em um recipiente e fechamento pré-esterilizados em condições estéreis para formar um selo que exclui efetivamente os microrganismos. Isso inclui caixas tetra, caixas, sachês, etc. |

| Garrafa PET | Garrafa PET significa uma garrafa feita de politereftalato de etileno. |

| Latas de Metal | Recipientes metálicos feitos de alumínio ou aço estanhado ou galvanizado, comumente usados para embalagem de alimentos, bebidas ou outros produtos. |

| Copos Descartáveis | Copo descartável significa um copo ou outro recipiente projetado para uso único para servir bebidas, como água, bebidas frias, bebidas quentes e bebidas alcoólicas. |

| Geração Z | Uma forma de se referir ao grupo de pessoas que nasceram no final dos anos 1990 e início dos anos 2000. |

| Millennial | Qualquer pessoa nascida entre 1981 e 1996 (com idades entre 23 e 38 anos em 2019) é considerada um Millennial. |

| Taurina | A taurina é um aminoácido que apoia a saúde imunológica e a função do sistema nervoso. |

| Bares e Pubs | É um estabelecimento de bebidas licenciado para servir bebidas alcoólicas para consumo nas instalações. |

| Café | É um estabelecimento de serviço de alimentação que serve refrescos (principalmente café) e refeições leves. |

| Em Movimento | Significa fazer/lidar com algo enquanto está ocupado com outra coisa e sem desviar os planos para acomodar. |

| Penetração da Internet | A Taxa de Penetração da Internet corresponde à porcentagem da população total de um determinado país ou região que usa a Internet. |

| Máquina de Venda Automática | Uma máquina que dispensa pequenos artigos como alimentos, bebidas ou cigarros quando uma moeda ou ficha é inserida. |

| Loja de Desconto | Uma loja de desconto ou varejista de desconto oferece um formato de varejo no qual os produtos são vendidos a preços que são, em princípio, inferiores a um "preço de varejo cheio" real ou suposto. Os varejistas de desconto dependem de compras em volume e distribuição eficiente para manter os custos baixos. |

| Rótulo Limpo | Os produtos com rótulo limpo no mercado de bebidas são bebidas feitas com poucos ingredientes de origem natural e que não são ou são apenas ligeiramente processadas. |

| Cafeína | Um composto alcaloide que é um estimulante do sistema nervoso central. É usado principalmente recreativamente, como um leve potencializador cognitivo para aumentar o estado de alerta e o desempenho atencional. |

| Esporte Radical | Os esportes de ação, esportes de aventura ou esportes radicais são atividades percebidas como envolvendo um alto grau de risco. |

| Treinamento Intervalado de Alta Intensidade | Incorpora várias rodadas que alternam entre vários minutos de movimentos de alta intensidade para aumentar significativamente a frequência cardíaca para pelo menos 80% da frequência cardíaca máxima, seguidos por curtos períodos de movimentos de menor intensidade. |

| Vida Útil | O período de tempo durante o qual um item permanece utilizável, adequado para consumo ou comercializável. |

| Refrigerante de Creme | O refrigerante de creme é um refrigerante doce. Geralmente aromatizado com baunilha e baseado no sabor de um float de sorvete. |

| Cerveja de Raiz | A cerveja de raiz é um refrigerante doce norte-americano tradicionalmente feito usando a casca da raiz da árvore sassafrás Sassafras albidum ou a videira de Smilax ornata como sabor primário. A cerveja de raiz é tipicamente, mas não exclusivamente, não alcoólica, sem cafeína, doce e carbonatada. |

| Refrigerante de Baunilha | Um refrigerante carbonatado aromatizado com baunilha. |

| Sem Laticínios | Um produto que não contém nenhum leite ou produtos lácteos de vacas, ovelhas ou cabras. |

| Bebidas Energéticas Sem Cafeína | As bebidas energéticas sem cafeína dependem de outros ingredientes para aumentar a energia. As escolhas populares incluem aminoácidos, vitaminas do complexo B e eletrólitos. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios sindicados, consultorias personalizadas, bancos de dados e plataformas de assinatura.