Tamanho e Participação do Mercado de Bebidas Esportivas da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do mercado no ano base (2025) | 8.65 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.74% CAGR |

| Mercado de Crescimento Mais Rápido | Isotonic |

| Maior Mercado | China |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bebidas Esportivas da Ásia Pacífico por Mordor Intelligence

O tamanho do mercado de bebidas esportivas da Ásia Pacífico deve crescer de USD 8,65 bilhões em 2025 para USD 9,23 bilhões em 2026, com previsão de atingir USD 12,79 bilhões até 2031, a uma CAGR de 6,74% no período de 2026 a 2031. Os governos estão intensificando investimentos em infraestrutura pública de condicionamento físico, levando a um aumento nas adesões a academias, da China à Indonésia. Essa tendência reflete uma ênfase crescente na saúde e no bem-estar em toda a região. Enquanto isso, plataformas de comércio rápido estão impulsionando a visibilidade dos produtos ao entregar bebidas geladas em menos de 15 minutos, atendendo à crescente demanda por conveniência entre os consumidores. Em resposta, as marcas estão reformulando produtos para que sejam sem açúcar, contrapondo o impacto do aumento dos impostos sobre o açúcar e alinhando-se às preferências dos consumidores por opções mais saudáveis. Além disso, estão introduzindo bebidas hipertônicas enriquecidas com proteínas, desenvolvidas para musculação e recuperação, atendendo às necessidades de entusiastas do fitness e atletas. Os varejistas em mercados tropicais estão cada vez mais favorecendo caixinhas assépticas e sachês estáveis em temperatura ambiente, optando por armazenamento ambiente para reduzir custos de energia e garantir a longevidade dos produtos. À medida que a concorrência se acirra, os players regionais estão aproveitando patrocínios esportivos e compromissos com embalagens recicláveis para garantir espaço nas prateleiras, desafiando o domínio das multinacionais e atraindo consumidores ambientalmente conscientes.

Principais Conclusões do Relatório

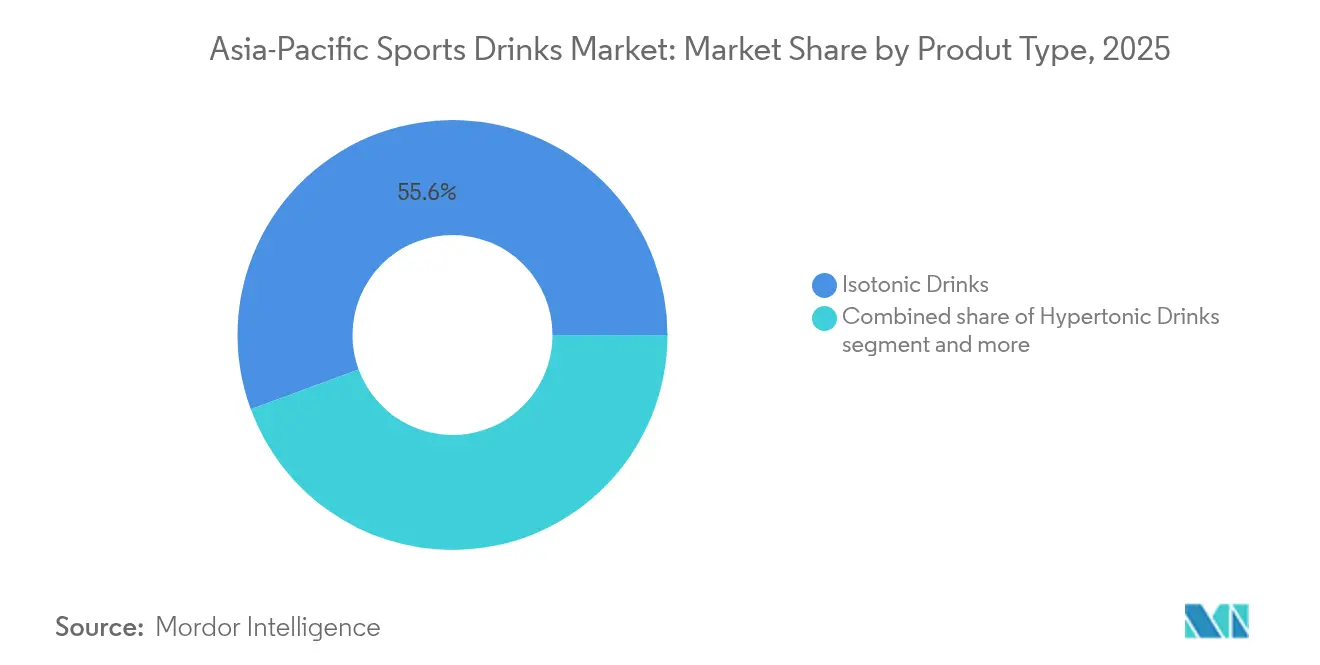

- As bebidas isotônicas detinham a maior participação de 55,62% do mercado de bebidas esportivas da Ásia Pacífico em 2025, enquanto as variantes hipertônicas têm previsão de crescer a uma CAGR de 8,86% até 2031.

- As garrafas PET dominaram com uma participação de 93,75% em 2025; caixinhas assépticas e sachês têm projeção de crescer a uma CAGR de 9,48% entre 2026 e 2031.

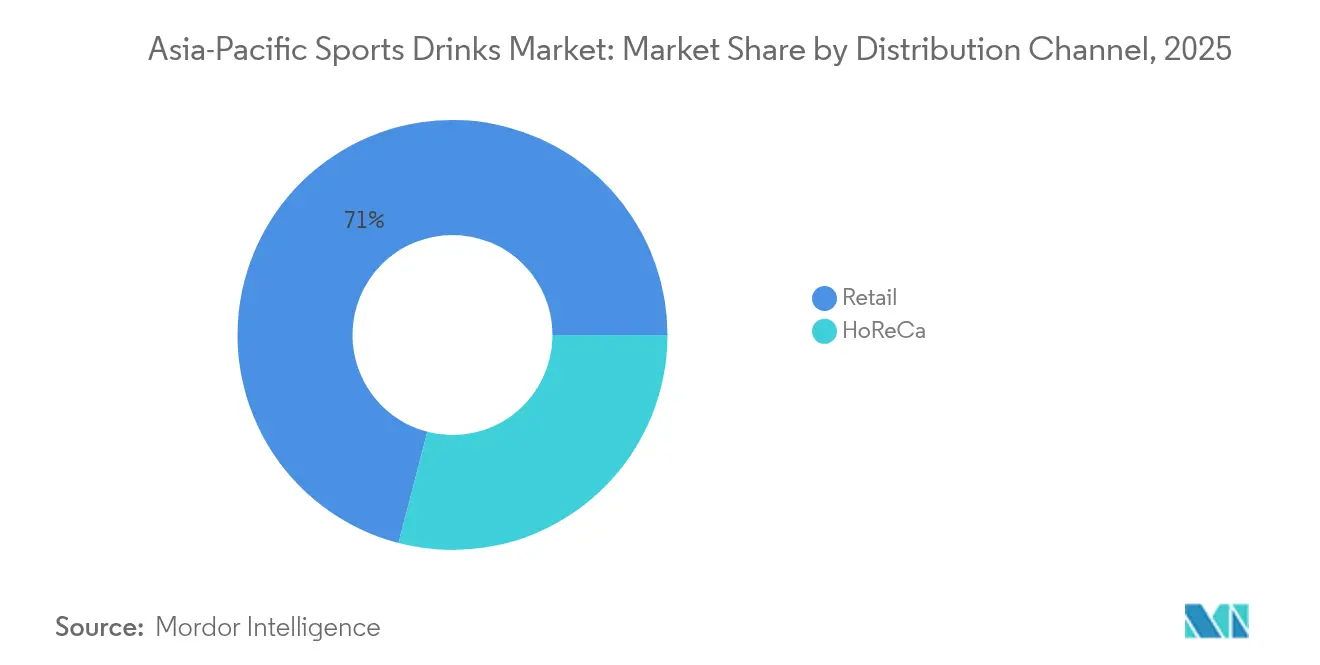

- Os canais de varejo responderam por 70,96% da receita de 2025, enquanto as vendas de HoReCa devem crescer a uma CAGR de 7,22% no mesmo período de perspectiva.

- A China liderou com uma participação geográfica de 37,85% em 2025, porém o Vietnã está preparado para registrar a CAGR mais rápida de 6,88% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Bebidas Esportivas da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente consciência sobre saúde e condicionamento físico | +1.8% | China, Japão, Coreia do Sul | Médio prazo (2 a 4 anos) |

| Crescente participação esportiva e iniciativas governamentais | +1.5% | China, Índia, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Rápida expansão do varejo moderno e do comércio eletrônico | +1.3% | Índia, Vietnã, Indonésia, Tailândia | Curto prazo (≤ 2 anos) |

| Inovação de produtos em formulações funcionais e sabores | +1.2% | Japão, Coreia do Sul, China | Médio prazo (2 a 4 anos) |

| Aumento em aplicativos de hidratação gamificados vinculados a compras de bebidas | +0.4% | Centros urbanos: China, Índia, Coreia do Sul | Médio prazo (2 a 4 anos) |

| Programas de bem-estar corporativo que incluem bebidas esportivas | +0.5% | China, Índia, Singapura, Malásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente consciência sobre saúde e condicionamento físico

Os governos priorizam a atividade física para a saúde pública, com a China relatando um aumento de praticantes regulares de exercícios de 360 milhões há uma década para 550 milhões atualmente. Esse aumento significativo evidencia uma crescente conscientização sobre a importância do condicionamento físico e do bem-estar. Essa mudança está transformando momentos rotineiros de hidratação em oportunidades para o consumo de bebidas esportivas, especialmente por meio de desafios digitais de bem-estar que oferecem cupons de produtos como recompensas por quilometragem, incentivando estilos de vida mais saudáveis. No Japão, a população envelhecida está recorrendo a bebidas de reposição iônica, como Pocari Sweat Ion Water, não apenas para fins atléticos, mas também pelos benefícios à saúde cognitiva, demonstrando uma aplicação mais ampla dessas bebidas no enfrentamento de preocupações de saúde relacionadas ao envelhecimento[3]Fonte: Statistics Japan, "Estimativas Populacionais (Relatório de Setembro de 2025)", .stat.go.jp. Na Índia, as vendas online de bebidas prontas para consumo saltaram 52% em relação ao ano anterior no segundo trimestre de 2024, impulsionadas por empresas de comércio rápido que comercializam garrafas geladas como compras por impulso, refletindo as mudanças nas preferências dos consumidores e a crescente influência das plataformas de comércio eletrônico. Enquanto isso, na Tailândia, os fabricantes de bebidas estão aprimorando bebidas isotônicas com alegações de saúde intestinal e suporte ao humor, mudando a percepção das bebidas esportivas de potencializadores de desempenho de nicho para ferramentas essenciais de bem-estar, ampliando assim seu apelo a um público mais amplo que busca benefícios funcionais para a saúde.

Crescente participação esportiva e iniciativas governamentais

Até 2025, o Plano Nacional de Condicionamento Físico da China tem como objetivo alocar 2,89 metros quadrados de instalações esportivas por pessoa e introduziu quiosques de hidratação em novas instalações, ampliando efetivamente os pontos de venda e incentivando maior participação pública em atividades físicas. Na Índia, a marca Bisleri está presente em 74 partidas dos times de críquete da Premier League, um patrocínio que aumentou a receita da empresa em 18,3% no exercício fiscal de 2024, ao mesmo tempo em que amplia sua visibilidade entre milhões de fãs de críquete. Na Tailândia e no Vietnã, a expansão das lojas de conveniência se alinha com programas esportivos de base, garantindo que os produtos estejam disponíveis assim que os novos jogadores terminam as sessões de treino, fomentando assim a fidelidade à marca entre jovens atletas. Fóruns de políticas transfronteiriças, parte da plataforma Fit for Life da UNESCO (Organização das Nações Unidas para a Educação, a Ciência e a Cultura), disseminam as melhores práticas em condicionamento físico juvenil, levando a padrões uniformes de aquisição para bebidas esportivas com baixo teor de açúcar em toda a região e promovendo opções de bebidas mais saudáveis[1]Fonte: Organização das Nações Unidas para a Educação, a Ciência e a Cultura, "Fit Life Ásia Pacífico: Promovendo Estilos de Vida Saudáveis por Meio de Esportes e Atividade Física", unesco.org. Ao se alinhar estrategicamente com eventos do setor público, as marcas não apenas garantem direitos exclusivos de fornecimento, mas também cultivam preferência entre atletas iniciantes, posicionando-se como parte integrante do ecossistema esportivo.

Rápida expansão do varejo moderno e do comércio eletrônico

Na Índia, as plataformas de comércio rápido dominam, gerenciando 57% dos pedidos online de bebidas prontas para consumo e garantindo entregas em menos de 15 minutos. Essa eficiência permite que as marcas contornem os distribuidores tradicionais, possibilitando uma penetração de mercado mais rápida e um melhor alcance junto aos consumidores. A Tailândia conta com mais de 13.000 pontos de venda na rede 7-Eleven. Esses pontos de venda utilizam estrategicamente prateleiras em temperatura ambiente para embalagens assépticas e espaços refrigerados para PET, segmentando efetivamente a jornada do comprador com base no tipo de embalagem e garantindo a disponibilidade do produto em função das diversas preferências dos consumidores. As redes da Indonésia, Indomaret e Alfamart, adotam abordagem semelhante, aprimorando a entrega de última milha com cadeia de frio para manter a qualidade e a frescura dos produtos. Simultaneamente, portais diretos ao consumidor, como o Bisleri@Doorstep, não apenas aumentam as margens de lucro, mas também coletam dados primários, orientando inovações de sabor e possibilitando estratégias de marketing personalizado. Tal agilidade nos canais garante aos varejistas posicionamentos privilegiados na altura dos olhos, ampliando a proeminência e a acessibilidade do mercado de bebidas esportivas da Ásia Pacífico.

Inovação de produtos em formulações funcionais e sabores

O 100PLUS Pro de Thai Beverages combina alto teor de proteína com eletrólitos hipertônicos, simplificando a nutrição de recuperação em uma única porção. Este produto atende aos consumidores que buscam soluções convenientes para a recuperação pós-exercício, contemplando tanto as necessidades de hidratação quanto de reparação muscular. O BodyArmor Flash I.V. da Coca-Cola garante hidratação rápida com proporções de sódio e potássio personalizadas, voltado para atletas e indivíduos ativos que necessitam de reposição rápida de eletrólitos. Enquanto isso, o Gatorade Zero contorna o imposto de 40% sobre o açúcar na Índia utilizando sucralose e acesulfame de potássio, oferecendo uma alternativa de baixas calorias sem comprometer o sabor, atraindo assim consumidores preocupados com a saúde. Genki Forest aposta no eritritol, atendendo à tendência de zero calorias sem o peso dos adoçantes artificiais, posicionando-se como uma opção mais saudável no competitivo mercado de bebidas. O PRIME Hydration, por outro lado, adiciona aminoácidos de cadeia ramificada para atrair o público dos esportes eletrônicos, atendendo às necessidades nutricionais específicas dos jogadores que priorizam resistência e foco. Enquanto isso, os players japoneses estão fazendo ajustes sutis, como a fortificação com vitamina B e menor osmolaridade, para manter sua precificação premium em um mercado doméstico saturado, garantindo relevância junto a consumidores focados na saúde enquanto preservam o valor de sua marca.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente escrutínio regulatório sobre açúcares e adoçantes | -0.9% | Índia, Tailândia, Singapura, Malásia, Filipinas | Curto prazo (≤ 2 anos) |

| Concorrência de alternativas naturais de hidratação | -0.6% | Sudeste Asiático, Índia (cinturão da água de coco) | Médio prazo (2 a 4 anos) |

| Ativismo ambiental direcionado a garrafas PET descartáveis | -0.5% | Tailândia, Índia, Japão, Austrália | Médio prazo (2 a 4 anos) |

| Volatilidade da cadeia de suprimentos de sais minerais (p. ex., KCl) | -0.3% | Global, fabricantes dependentes da cadeia de suprimentos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente escrutínio regulatório sobre açúcares e adoçantes

Na Índia, uma combinação de GST de 28% e uma cess adicional de 12% efetivamente inflacionam os preços nas prateleiras em 40%[2]Fonte: Organização Mundial da Saúde, "Manual da OMS sobre políticas de tributação de bebidas adoçadas com açúcar para promover dietas saudáveis", who.int. Essa significativa carga tributária criou um mercado de dois níveis onde apenas as variantes sem açúcar conseguem manter seu volume sem recorrer a descontos agressivos, à medida que os consumidores buscam cada vez mais opções acessíveis. Enquanto isso, o sistema de impostos especiais de consumo da Tailândia incentiva as empresas a reduzir o teor de açúcar, aplicando penalidades de THB 0 a 5 por litro com base nos níveis de açúcar. Esse impulso regulatório levou 75% das ofertas não alcoólicas da ThaiBev a se alinharem com padrões "saudáveis", refletindo uma mudança mais ampla do setor em direção a produtos conscientes com a saúde. Na Malásia, uma taxa de RM 0,50 sobre bebidas açucaradas, aliada ao rótulo Nutri-Grade de Singapura que categoriza as bebidas com base no teor de açúcar e gordura saturada, intensifica a urgência de reformulação para atender às expectativas dos consumidores e das autoridades regulatórias. As Filipinas acrescentam outra camada de complexidade ao tributar as bebidas de maneira diferente com base no tipo de adoçante utilizado, o que complica o planejamento de sabores e as estratégias de desenvolvimento de produtos em toda a região. Marcas que hesitam em se adaptar a essas regulamentações em evolução e às preferências dos consumidores enfrentam riscos de redução de margens, menor competitividade e posicionamentos menos favoráveis nas prateleiras. No entanto, aquelas que se voltam para soluções inovadoras, como misturas de estévia ou eritritol, não apenas estão mitigando desafios fiscais, mas também aprimorando seu posicionamento de mercado e protegendo sua reputação em um mercado cada vez mais consciente com a saúde.

Concorrência de alternativas naturais de hidratação

No cinturão da água de coco do Sudeste Asiático, marcas de água de coco anunciam "eletrólitos de ocorrência natural" para atrair consumidores preocupados com a saúde. Aqui, o acesso mais fácil às matérias-primas ajuda a manter os custos de produção baixos. Enquanto isso, chás reformulados, como o chá de cevada da Coreia e as variantes de crisântemo da China, estão sendo comercializados como refrescantes pós-exercício, desafiando a exclusividade das bebidas esportivas tradicionais. A incursão da Nongfu Spring em chás sem açúcar ilustra como marcas de água consolidadas podem utilizar suas vantagens logísticas para competir com bebidas isotônicas convencionais. Em busca de autenticidade, algumas marcas de bebidas esportivas começaram a incorporar 10% de água de coco em suas formulações. Adicionalmente, águas engarrafadas com eletrólitos, como Pocari Sweat Ion Water, conquistam um nicho que garante a fidelidade dos consumidores ao seu ecossistema de marca.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Domínio das Bebidas Isotônicas Encontra a Disrupção das Hipertônicas

Em 2025, as bebidas isotônicas dominaram o mercado de bebidas esportivas da Ásia Pacífico, garantindo uma participação de 55,62%. Suas formulações familiares com 6 a 8% de carboidratos atendem a exercícios de intensidade moderada, consolidando seu papel na hidratação para esportes de participação em massa e condicionamento físico cotidiano. Essa centralidade garante que permaneçam fundamentais nos portfólios de marcas e nos sortimentos de varejo. Embora as bebidas hipotônicas e as águas com eletrólitos detenham uma participação de mercado menor, sua importância estratégica é inegável. Em climas quentes e condições de alta transpiração, essas bebidas oferecem absorção rápida de fluidos. Com perspectivas futuras, as bebidas isotônicas devem manter seu volume de base. No entanto, as marcas estão agora infundindo novos ingredientes, como BCAAs, cafeína e adaptógenos, ampliando seu apelo para além dos treinos tradicionais.

As bebidas hipertônicas estão emergindo como o segmento de crescimento mais rápido, com uma CAGR projetada de 8,86%. Esse crescimento supera o mercado mais amplo de bebidas esportivas da Ásia Pacífico, impulsionado pela crescente popularidade das culturas de força e musculação em países como China e Coreia do Sul. Com seu elevado teor de carboidratos, as bebidas hipertônicas são comercializadas como soluções de recuperação pós-treino. Estão cada vez mais se fundindo com proteínas, resultando em produtos híbridos como o 100PLUS Pro, que atendem tanto às necessidades de energia quanto de recuperação. Essa abordagem centrada no desempenho não apenas posiciona as bebidas hipertônicas como ofertas premium, mas também permite que explorem os canais de distribuição convencionais. À medida que a combinação de ingredientes se torna mais pronunciada, as bebidas hipertônicas estão preparadas para capturar uma parcela maior do valor de mercado, especialmente entre atletas dedicados e frequentadores de academias que buscam benefícios nutricionais mais ricos.

Por Tipo de Embalagem: Inovação Asséptica Desafia a Ubiquidade do PET

Em 2025, as garrafas PET consolidaram sua posição como a principal escolha de embalagem no mercado de bebidas esportivas da Ásia Pacífico, comandando uma substancial participação de 93,75% da receita. Seu domínio decorre do fato de serem leves, custo-efetivas e de se encaixarem perfeitamente na infraestrutura de cadeia de frio existente. Com forte presença tanto no comércio moderno quanto nos pontos de venda de conveniência, as garrafas PET desempenham um papel fundamental nas estratégias de volume. Isso é especialmente verdadeiro à medida que as marcas se comprometem a incorporar até 50% de conteúdo reciclado até 2030. No entanto, desafios se aproximam: fora do Japão, sistemas inconsistentes de coleta e reciclagem podem levar ao aumento dos custos de conformidade e a desafios ampliados de responsabilidade estendida do produtor no futuro. Enquanto isso, os recipientes de vidro e metal, devido ao seu peso e complexidades de manuseio, devem permanecer uma escolha de nicho, principalmente em ambientes premium e no consumo local.

As caixinhas assépticas e os sachês estão emergindo como os formatos de embalagem de crescimento mais rápido, com projeção de crescer a uma robusta CAGR de 9,48%. Esse aumento é impulsionado pela preferência de varejistas rurais e de pequeno formato por bebidas esportivas em embalagens ambiente, que reduzem a necessidade de refrigeração e, consequentemente, os custos de eletricidade. Esse tipo de embalagem estável em temperatura ambiente é especialmente benéfico em regiões com fornecimento de energia irregular ou tarifas de energia elevadas, ampliando a distribuição para além das localidades urbanas. Além disso, investimentos em materiais de caixinhas renováveis e de base biológica não apenas reduzem as pegadas de carbono, mas também reforçam a reputação da marca. Isso é particularmente relevante para licitações de bem-estar corporativo e institucional que estão priorizando cada vez mais métricas de sustentabilidade. À medida que as preocupações ambientais aumentam, tanto as embalagens flexíveis quanto as caixinhas devem ganhar participação de mercado, mesmo que as garrafas PET mantenham sua liderança de volume no futuro próximo.

Por Canal de Distribuição: Fragmentação do Varejo Encontra a Recuperação do HoReCa

Em 2025, os pontos de venda de varejo dominaram o mercado de bebidas esportivas da Ásia Pacífico, respondendo por 70,96% do volume de negócios total. Os estabelecimentos físicos continuaram liderando nas compras diárias de hidratação. No entanto, há uma mudança perceptível: a participação de mercado está migrando de grandes hipermercados para lojas de conveniência e armazéns escuros. Esses novos pontos de venda atendem de forma mais eficaz os consumidores em movimento e as entregas rápidas. Essa tendência é ainda mais impulsionada por parcerias de comércio rápido, especialmente nas movimentadas metrópoles indianas. Essas colaborações facilitam entregas em menos de 15 minutos, essencialmente levando o varejo diretamente à porta dos consumidores. Marcas que se posicionam habilmente nesses formatos de varejo emergentes não apenas mantêm sua escala, mas também se ajustam aos comportamentos de compra em evolução.

Embora o HoReCa (hotéis, restaurantes, cafés) represente atualmente um segmento menor, é o canal de crescimento mais rápido. Com projeção de crescer a uma CAGR de 7,22%, esse aumento é alimentado por cafés de academias, quiosques em estádios e cantinas corporativas que promovem bebidas esportivas como parte integrante do bem-estar e do desempenho. Direitos exclusivos de fornecimento oriundos de contratos com estádios de ligas nacionais fortalecem o marketing experiencial, entrelaçando as marcas às tradições dos torcedores. Além disso, os ambientes corporativos e institucionais estão reconhecendo cada vez mais a hidratação como um aspecto do bem-estar dos funcionários. Essa perspectiva oferece aos fornecedores de bebidas esportivas uma oportunidade de volume consistente e baseada em contratos. À medida que o mercado evolui, os players que combinam perfeitamente o crescimento do HoReCa com estratégias robustas de varejo e comércio rápido tendem a dominar, capitalizando o consumo em múltiplas ocasiões e superando os concorrentes.

Análise Geográfica

Em 2025, a China capturou 37,85% das vendas regionais, impulsionada pela adoção de atividade física orientada por políticas públicas, pela ampla distribuição de Pocari Sweat e Gatorade e pelo surgimento de marcas sem açúcar como a Genki Forest. O crescimento do segmento depende agora da promoção do uso em escolas e instalações municipais, uma iniciativa prevista no Plano Nacional de Aptidão Física. Essas iniciativas visam integrar a atividade física às rotinas diárias, criando uma base de consumidores mais ampla para bebidas esportivas e de hidratação. Além disso, a crescente conscientização da população sobre saúde e bem-estar deve impulsionar ainda mais a demanda por bebidas funcionais no país.

O Vietnã, com uma idade mediana de 32,5 anos e um aumento expressivo no número de lojas de conveniência, está posicionado para ser o mercado de crescimento mais rápido, com uma CAGR projetada de 6,88%. Esse crescimento é impulsionado pelas marcas tailandesas Carabao e Red Bull, que têm forte apelo junto à jovem força de trabalho urbana do país. A rápida expansão das lojas de conveniência amplia o acesso a esses produtos, alinhando-se às preferências dos consumidores com restrições de tempo. No mercado indiano de bebidas esportivas, um imposto de 40% sobre o açúcar exige reformulação dos produtos; ainda assim, os patrocínios esportivos e a logística direta ao consumidor impulsionaram a receita da Bisleri no exercício fiscal de 2024 em 18,3%. O imposto sobre o açúcar também estimulou a inovação em alternativas com baixo teor de açúcar e sem açúcar, atendendo a consumidores preocupados com a saúde e mantendo a competitividade do mercado. Enquanto isso, o Japão e a Coreia do Sul, embora sejam mercados maduros, encontram perspectivas lucrativas à medida que os produtos de água com íons atendem a consumidores mais velhos preocupados com problemas cognitivos relacionados à desidratação. Esses produtos abordam preocupações de saúde específicas, tornando-os altamente atrativos para as populações em processo de envelhecimento nesses países.

A Tailândia consolida sua posição como polo exportador do Sudeste Asiático, com USD 29,36 bilhões em exportações de bebidas em 2023. As novas linhas da Suntory PepsiCo ampliam ainda mais o fornecimento regional, garantindo disponibilidade consistente nos mercados vizinhos. A Indonésia e a Malásia capitalizam suas densas redes de lojas de conveniência e a elevada demanda durante o Ramadã, favorecendo as embalagens assépticas. A demanda sazonal durante o Ramadã impulsiona significativamente as vendas, especialmente de bebidas alinhadas às práticas culturais e religiosas. A Austrália, embora menor em escala, exerce influência significativa sobre as regulamentações ambientais, promovendo a adoção de conteúdo reciclado — uma tendência com potencial de expansão para o norte. Essa diversidade geográfica ressalta a necessidade de combinações de embalagens personalizadas, estratégias de açúcar e faixas de preço adaptadas aos níveis de renda locais e às nuances regulatórias. Abordagens customizadas são essenciais para atender às preferências únicas dos consumidores e aos ambientes regulatórios distintos desses mercados diversificados.

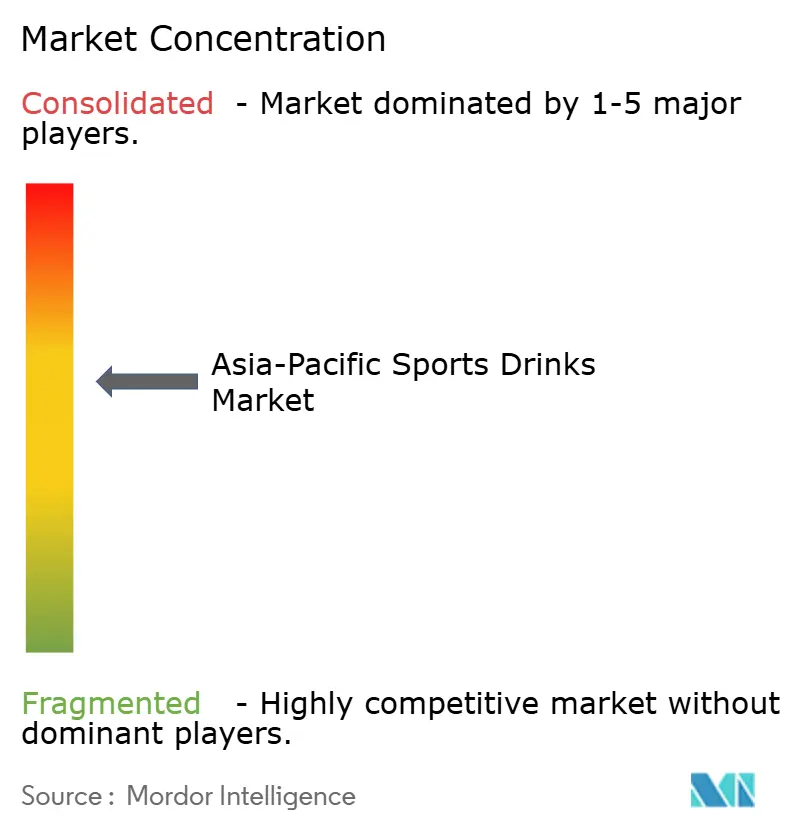

Cenário Competitivo

A intensidade competitiva permanece moderada, porém concentrada. Gigantes como PepsiCo, Coca-Cola, Otsuka e Suntory capitalizam sua escala em matérias-primas, distribuição e compra de mídia. Em contraste, players regionais como Genki Forest, Carabao e Bisleri exploram os gostos locais, tomam decisões mais rápidas e estabelecem parcerias esportivas para capturar participação de mercado. A reformulação emergiu como uma estratégia defensiva comum: a ThaiBev reduziu seu índice de açúcar em 30% desde 2014, e a PepsiCo introduziu o Gatorade Zero em resposta às políticas fiscais da Índia. A sustentabilidade nas embalagens é outro campo de batalha fundamental; a transição da Suntory PepsiCo Tailândia para 100% de rPET em 18 SKUs reduziu 8.300 toneladas de material virgem, gerando tanto favorecimento regulatório quanto vantagens de aquisição. Por fim, ativações de propriedades esportivas, como o acordo de cinco equipes da Bisleri na IPL e a colaboração do Aje Group com o Manchester City FC, oferecem direitos exclusivos de sede e maior visibilidade na mídia.

Novos entrantes estão reformulando fórmulas e canais de distribuição. O PRIME Hydration tem como alvo os entusiastas de esportes eletrônicos com garrafas enriquecidas com BCAA vendidas em plataformas online, enquanto Genki Forest contrapõe o ceticismo da China em relação a adoçantes artificiais com sua variante de eritritol. Investimentos tecnológicos estão ampliando as disparidades de desempenho: a Suntory PepsiCo emprega IA para o desenvolvimento de sabores, e o sistema logístico da Bisleri garante o reabastecimento de lojas escuras em meras horas. Empresas com capacidades de reciclagem ganham vantagem sob as leis de Responsabilidade Estendida do Produtor; notavelmente, os engarrafadores japoneses alcançaram uma taxa de recuperação de 88% para PET. Essas dinâmicas compelem os players estabelecidos a diversificar embalagens, acelerar as reduções de açúcar e engajar segmentos de consumidores de nicho.

No futuro, a pesquisa e o desenvolvimento priorizarão bebidas hipertônicas enriquecidas com proteínas, águas com eletrólitos e produtos sem açúcar. Colaborações com plataformas de comércio rápido como Zepto e Blinkit serão essenciais para a presença no mercado urbano. Empresas que careçam de estratégias robustas de gestão de resíduos plásticos ou de parcerias esportivas genuínas podem ver seu espaço nas prateleiras diminuir, à medida que tanto os reguladores quanto os varejistas valorizam cada vez mais a sustentabilidade e o envolvimento com a comunidade.

Líderes do Setor de Bebidas Esportivas da Ásia Pacífico

Otsuka Holdings Co Ltd

PepsiCo, Inc.

Suntory Holdings Limited

Thai Beverages PCL

The Coca-Cola Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Evocus, renomada por sua água alcalina negra, lançou a bebida Hydration IV Electrolytes no crescente mercado de hidratação esportiva da Índia. Essa bebida pronta para consumo (RTD), isenta de açúcar e disponível em quatro sabores atraentes — Blueberry, Tangerina, Cranberry e Limão & Yuzu — é desenvolvida para atletas e entusiastas da saúde, contendo eletrólitos essenciais para a reidratação ideal.

- Abril de 2025: Prime, a bebida de hidratação e energia cocriada por Logan Paul e KSI, estreou na Índia, sendo lançada em plataformas online proeminentes como Amazon e Flipkart. A bebida, rica em eletrólitos, BCAAs e água de coco, conta com o apelo adicional de zero açúcar, tornando-a uma escolha preferida para os apreciadores de condicionamento físico.

- Fevereiro de 2025: Spinner, uma nova marca de bebida de hidratação esportiva cocriada pelo ex-jogador de críquete do Sri Lanka Muttiah Muralitharan, estreou sob o guarda-chuva da Reliance Industries, maior conglomerado da Índia. Esse lançamento significa a entrada da Reliance no universo das bebidas funcionais, voltada especificamente para atletas e consumidores preocupados com a saúde.

- Fevereiro de 2025: A Coca-Cola, com planos de introduzir sua bebida esportiva bilionária BodyArmorLyte na Índia, deve apresentar eletrólitos e água de coco tanto em formatos de caixinha quanto de PET. Além disso, o gigante das bebidas está expandindo suas ofertas de Vitaminwater e Honest Tea, provenientes do Assam.

Escopo do Relatório do Mercado de Bebidas Esportivas da Ásia Pacífico

Água com Eletrólitos, Hipertônico, Hipotônico, Isotônico, Bebidas Esportivas à Base de Proteína são cobertos como segmentos por Tipo de Bebida. Embalagens Assépticas, Lata de Metal, Garrafas PET são cobertos como segmentos por Tipo de Embalagem. Lojas de Conveniência, Varejo Online, Lojas Especializadas, Supermercado/Hipermercado, Outros são cobertos como segmentos por Subcanal de Distribuição. Austrália, China, Índia, Indonésia, Japão, Malásia, Coreia do Sul, Tailândia, Vietnã são cobertos como segmentos por País.| Isotônico | |

| Hipertônico | |

| Hipotônico | |

| Água com Eletrólitos | Cabra |

| Bebidas Esportivas à Base de Proteína | Ovino |

| Garrafas PET |

| Garrafas de Vidro |

| Lata de Metal |

| Embalagens Assépticas (tetra pak, caixinhas, sachês) |

| Copos Descartáveis |

| HoReCa | |

| Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

| Austrália |

| China |

| Índia |

| Indonésia |

| Japão |

| Malásia |

| Coreia do Sul |

| Tailândia |

| Vietnã |

| Restante da Ásia Pacífico |

| Por Tipo | Isotônico | |

| Hipertônico | ||

| Hipotônico | ||

| Água com Eletrólitos | Cabra | |

| Bebidas Esportivas à Base de Proteína | Ovino | |

| Por Tipo de Embalagem | Garrafas PET | |

| Garrafas de Vidro | ||

| Lata de Metal | ||

| Embalagens Assépticas (tetra pak, caixinhas, sachês) | ||

| Copos Descartáveis | ||

| Por Canal de Distribuição | HoReCa | |

| Varejo | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| País | Austrália | |

| China | ||

| Índia | ||

| Indonésia | ||

| Japão | ||

| Malásia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Vietnã | ||

| Restante da Ásia Pacífico | ||

Definição de mercado

- Refrigerantes Carbonatados (CSDs) - Os refrigerantes carbonatados (CSDs) referem-se a bebidas não alcoólicas que são carbonatadas e tipicamente aromatizadas, contendo dióxido de carbono dissolvido para criar efervescência. Essas bebidas geralmente incluem cola, limão-lima, laranja e vários refrigerantes com sabor de fruta. Comercializados em latas, garrafas ou dispensados em máquinas de fontanário.

- Sucos - Consideramos os sucos embalados, que englobam bebidas não alcoólicas derivadas de frutas, vegetais ou uma combinação destes, processadas e seladas em vários formatos de embalagem, como garrafas, caixinhas ou sachês. Excluindo os sucos frescos, este segmento de mercado envolve sucos comercialmente preparados e preservados, frequentemente com conservantes e aromatizantes adicionados.

- Chá Pronto para Consumo (RTD) e Café Pronto para Consumo (RTD) - O chá pronto para consumo (RTD) e o café pronto para consumo (RTD) são bebidas não alcoólicas pré-embaladas, preparadas e prontas para consumo sem necessidade de diluição adicional. O chá RTD tipicamente inclui várias variedades de chá, infundidos com aromatizantes e adoçantes, e vem em garrafas, latas ou caixinhas. Da mesma forma, o café RTD envolve formulações de café pré-preparado, frequentemente misturado com leite, açúcar ou aromatizantes, e é convenientemente embalado para consumo em movimento.

- Bebidas Energéticas - As bebidas energéticas são bebidas não alcoólicas formuladas para fornecer um rápido impulso de energia e estado de alerta. Enquanto isso, as bebidas esportivas são bebidas desenvolvidas para hidratar e repor eletrólitos, particularmente após esforço físico, exercício ou atividade intensa

| Palavra-chave | Definição |

|---|---|

| Refrigerantes Carbonatados | Os refrigerantes carbonatados (CSDs) são uma combinação de água carbonatada e aromatizantes, adoçados com açúcar ou adoçantes sem açúcar. |

| Cola Padrão | A Cola Padrão é definida como o sabor original do refrigerante de cola. |

| Cola Diet | Um refrigerante à base de cola contendo nenhuma ou baixa quantidade de açúcar |

| Refrigerantes Carbonatados com Sabor de Fruta | Uma bebida carbonatada preparada a partir de suco de fruta/sabor de fruta com água carbonatada e contendo açúcar, dextrose, açúcar invertido ou glicose líquida, isoladamente ou em combinação. Pode conter óleo de casca e essências de frutas. |

| Suco | O suco é uma bebida feita a partir da extração ou prensagem do líquido natural contido em frutas e vegetais. |

| Suco 100% | Suco de fruta/vegetal feito a partir de fruta na forma de seu suco, sem adição de água para completar o volume. Não é permitido adicionar açúcares, adoçantes, conservantes, aromatizantes ou corantes ao suco de fruta. |

| Bebidas de Suco (até 24% de Suco) | Bebidas de suco de fruta/vegetal com até 24% de extrato de fruta/vegetal. |

| Néctar (25 a 99% de Suco) | Sucos que podem ter entre 25 e 99% de fruta, com os limites legais mínimos definidos dependendo do tipo de fruta |

| Concentrados de Suco | Os concentrados de suco são aquelas formas de sucos quando a maior parte do líquido é removida, resultando em um produto espesso e xaroposo conhecido como concentrado de suco. |

| Café Pronto para Consumo (RTD) | Bebidas de café embaladas que são vendidas em forma preparada e prontas para consumo no momento da compra. |

| Café Gelado | Um café gelado é uma versão fria do café, geralmente uma combinação de espresso quente e leite com gelo adicionado. |

| Café Cold Brew | O cold brew, também chamado de extração a frio ou prensagem a frio, é feito pela imersão de café moído em água em temperatura ambiente por várias horas. |

| Chá Pronto para Consumo (RTD) | O chá pronto para consumo (RTD) é um produto de chá embalado pronto para consumo imediato, sem necessidade de preparo ou infusão |

| Chá Gelado | O chá gelado é uma bebida feita de chá sem leite, mas com açúcar e às vezes aromatizantes de frutas, consumida fria. |

| Chá Verde | O chá verde é uma bebida de chá que promove o alerta mental, alívio dos sintomas digestivos e auxílio na perda de peso. |

| Chá de Ervas | As bebidas de chá de ervas são feitas a partir da infusão ou decocção de ervas, especiarias ou outros materiais vegetais em água quente. |

| Bebida Energética | Um tipo de bebida contendo compostos estimulantes, geralmente cafeína, comercializada como fornecedora de estimulação mental e física. Pode ou não ser carbonatada e também pode conter açúcar, outros adoçantes ou extratos de ervas, entre numerosos ingredientes possíveis. |

| Bebidas Energéticas sem Açúcar ou de Baixas Calorias | As bebidas energéticas sem açúcar ou de baixas calorias são bebidas energéticas artificialmente adoçadas, sem açúcar, com poucas ou nenhuma caloria. |

| Bebida Energética Tradicional | As bebidas energéticas tradicionais são refrigerantes funcionais contendo ingredientes desenvolvidos para impulsionar a energia do consumidor. |

| Bebidas Energéticas Naturais/Orgânicas | As bebidas energéticas naturais/orgânicas são bebidas energéticas isentas de adoçantes artificiais e corantes sintéticos. Em vez disso, contêm ingredientes de origem natural, como chá verde, erva-mate e extratos botânicos. |

| Shots Energéticos | Uma bebida energética pequena, mas altamente concentrada, que contém grandes quantidades de cafeína e/ou outros estimulantes. A quantidade é comparativamente menor em relação às bebidas energéticas. |

| Bebida Esportiva | As bebidas esportivas são bebidas desenvolvidas especificamente para o fornecimento rápido de fluidos, carboidratos e eletrólitos antes, durante ou após o exercício. |

| Isotônico | As bebidas isotônicas contêm concentrações semelhantes de sal e açúcar às do corpo humano, e são desenvolvidas para repor rapidamente os fluidos perdidos durante o exercício, mas com um acréscimo de carboidratos. |

| Hipertônico | As bebidas hipertônicas têm uma concentração maior de sal e açúcar do que o corpo humano. É melhor consumi-las após o exercício, pois é importante repor os níveis de glicogênio rapidamente após o exercício. |

| Hipotônico | As bebidas hipotônicas são desenvolvidas para repor rapidamente os fluidos perdidos durante o exercício. Têm teor de carboidratos muito baixo e uma concentração de sal e açúcar inferior à do corpo humano. |

| Água com Eletrólitos | A água com eletrólitos é água enriquecida com minerais eletricamente carregados, como sódio, potássio, cálcio e magnésio. |

| Bebidas Esportivas à Base de Proteína | As bebidas esportivas à base de proteína são aquelas bebidas esportivas que contêm proteína adicionada, que melhorará o desempenho e reduzirá a degradação das proteínas musculares. |

| Consumo Local (On-Trade) | O consumo local refere-se a locais que vendem bebidas para consumo imediato nas dependências, como bares, restaurantes e pubs |

| Consumo Externo (Off-Trade) | O consumo externo geralmente significa locais como lojas de bebidas, supermercados e outros locais onde a bebida não é consumida imediatamente. |

| Loja de Conveniência | Um estabelecimento varejista que oferece ao público um local conveniente para adquirir rapidamente uma ampla variedade de produtos e serviços consumíveis, geralmente alimentos e combustível. |

| Loja Especializada | Uma loja especializada é um comércio que carrega uma ampla variedade de marcas, estilos ou modelos dentro de uma categoria de produtos relativamente restrita |

| Varejo Online | O varejo online é um tipo de comércio eletrônico pelo qual uma empresa vende bens ou serviços diretamente aos consumidores a partir de um site. |

| Embalagem Asséptica | A embalagem asséptica refere-se ao enchimento de um produto frio e comercialmente estéril em condições estéreis em um recipiente pré-esterilizado e fechamento em condições estéreis para formar uma vedação que efetivamente exclui microrganismos. Isso inclui caixas tetra pak, caixinhas, sachês etc. |

| Garrafa PET | Garrafa PET significa uma garrafa feita de politereftalato de etileno. |

| Latas de Metal | Recipientes metálicos feitos de alumínio ou aço estanhado ou galvanizado, comumente usados para embalagem de alimentos, bebidas ou outros produtos. |

| Copos Descartáveis | Copo Descartável significa um copo ou outro recipiente projetado para uso único para servir bebidas, como água, bebidas frias, bebidas quentes e bebidas alcoólicas. |

| Geração Z | Uma forma de se referir ao grupo de pessoas nascidas no final dos anos 1990 e início dos anos 2000. |

| Millennial | Qualquer pessoa nascida entre 1981 e 1996 (com idades entre 23 e 38 anos em 2019) é considerada um Millennial |

| Taurina | A taurina é um aminoácido que apoia a saúde imunológica e a função do sistema nervoso. |

| Bares e Pubs | É um estabelecimento licenciado para servir bebidas alcoólicas para consumo nas dependências. |

| Café | É um estabelecimento de alimentação que serve refrescos (principalmente café) e refeições leves. |

| Em Movimento | Significa fazer/lidar com algo enquanto está ocupado com outra atividade, sem desviar os planos para acomodar. |

| Penetração da Internet | A Taxa de Penetração da Internet corresponde à porcentagem da população total de um determinado país ou região que utiliza a Internet. |

| Máquina de Venda Automática | Uma máquina que distribui pequenos artigos, como alimentos, bebidas ou cigarros, quando uma moeda ou ficha é inserida |

| Loja de Desconto | Uma loja de desconto ou descontista oferece um formato de varejo no qual os produtos são vendidos a preços que são, em princípio, inferiores ao "preço de varejo cheio" real ou suposto. As lojas de desconto se baseiam em compras em grandes quantidades e distribuição eficiente para manter os custos baixos. |

| Rótulo Limpo | O rótulo limpo no mercado de bebidas refere-se a bebidas feitas a partir de poucos ingredientes de origem natural e que não são ou são apenas ligeiramente processadas. |

| Cafeína | Um composto alcaloide que é um estimulante do sistema nervoso central. É usado principalmente de forma recreativa, como um potencializador cognitivo leve para aumentar o estado de alerta e o desempenho atencional. |

| Esporte Radical | Os esportes de ação, esportes de aventura ou esportes radicais são atividades percebidas como envolvendo um alto grau de risco. |

| Treinamento Intervalado de Alta Intensidade | Incorpora várias rodadas que alternam entre vários minutos de movimentos de alta intensidade para aumentar significativamente a frequência cardíaca para pelo menos 80% da frequência cardíaca máxima, seguidos por curtos períodos de movimentos de menor intensidade. |

| Vida Útil | O período de tempo pelo qual um item permanece utilizável, adequado para consumo ou vendável. |

| Refrigerante Cremoso | O refrigerante cremoso é um refrigerante doce. Geralmente aromatizado com baunilha e baseado no sabor de um float de sorvete |

| Cerveja de Raiz | A cerveja de raiz é um refrigerante norte-americano doce, feito tradicionalmente com a casca da raiz da árvore sassafrás Sassafras albidum ou da videira Smilax ornata como sabor primário. A cerveja de raiz é tipicamente, mas não exclusivamente, não alcoólica, sem cafeína, doce e carbonatada. |

| Refrigerante de Baunilha | Um refrigerante carbonatado aromatizado com baunilha. |

| Sem Lácteos | Um produto que não contém nenhum leite ou produto lácteo de vacas, ovelhas ou cabras. |

| Bebidas Energéticas sem Cafeína | As bebidas energéticas sem cafeína dependem de outros ingredientes para impulsionar a energia. As escolhas populares incluem aminoácidos, vitaminas do complexo B e eletrólitos. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios sindicalizados, consultorias personalizadas, bases de dados e plataformas de assinatura