Tamanho e Participação do Mercado de Sementes Forrageiras da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2017 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2017 - 2023 |

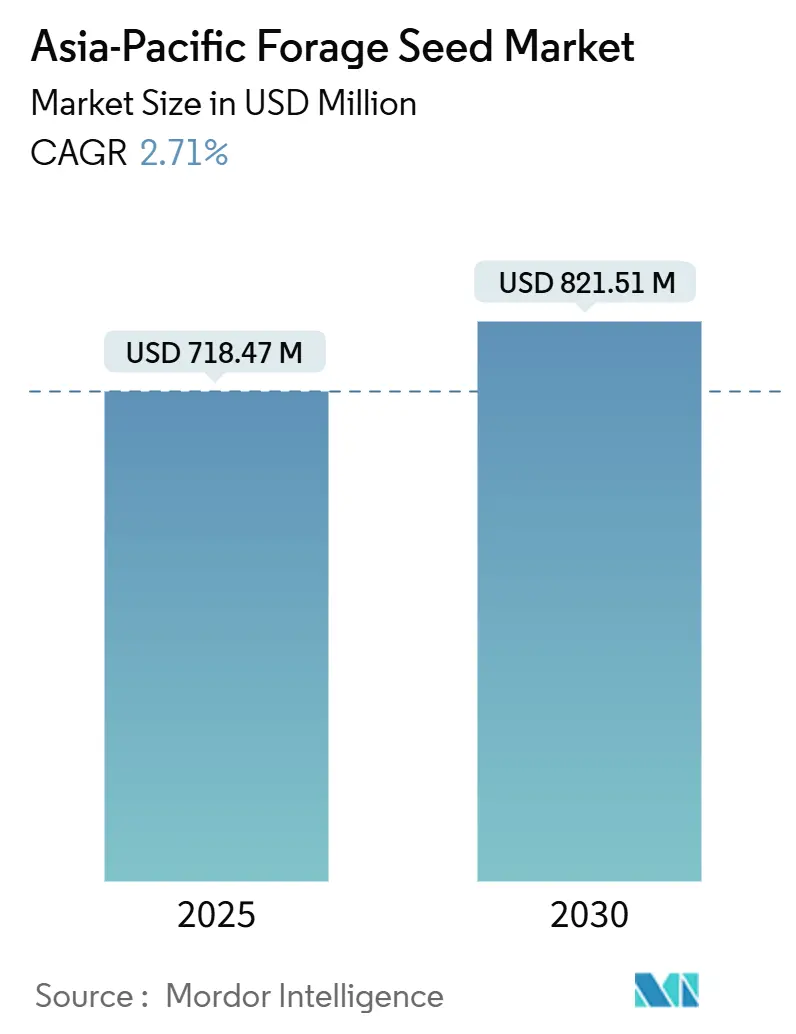

| Tamanho do Mercado (2025) | 718.47 Milhões de dólares |

| Tamanho do Mercado (2030) | 821.51 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 2.71% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sementes Forrageiras da Ásia Pacífico por Mordor Intelligence

O tamanho do mercado de sementes forrageiras da Ásia Pacífico situou-se em USD 718,47 milhões em 2025 e prevê-se que alcance USD 821,51 milhões até 2030, avançando a uma CAGR de 2,71%. O crescimento reflete a transição da região de sistemas de alimentação baseados em grãos para sistemas baseados em forragem, à medida que os produtores pecuários buscam maiores rendimentos de leite e carne, e os governos incorporam a segurança forrageira nas políticas agrícolas. A indústria leiteira premium do Japão e o setor de sementes orientado para a tecnologia da Austrália continuam a favorecer híbridos certificados, enquanto os mercados emergentes do Sudeste Asiático aceleram a demanda por sorgo tolerante à seca e pastagens de leguminosas mistas. Os programas de sequestro de carbono vinculados a compromissos corporativos de emissões líquidas zero e a expansão dos canais de comércio eletrónico para insumos agrícolas estimulam ainda mais a adoção de sementes, mesmo que a volatilidade climática e o comércio de falsificações moderem a expansão[1]Fonte: Departamento de Estatísticas do Japão, "Estatísticas Oficiais," stat.go.jp.

Principais Conclusões do Relatório

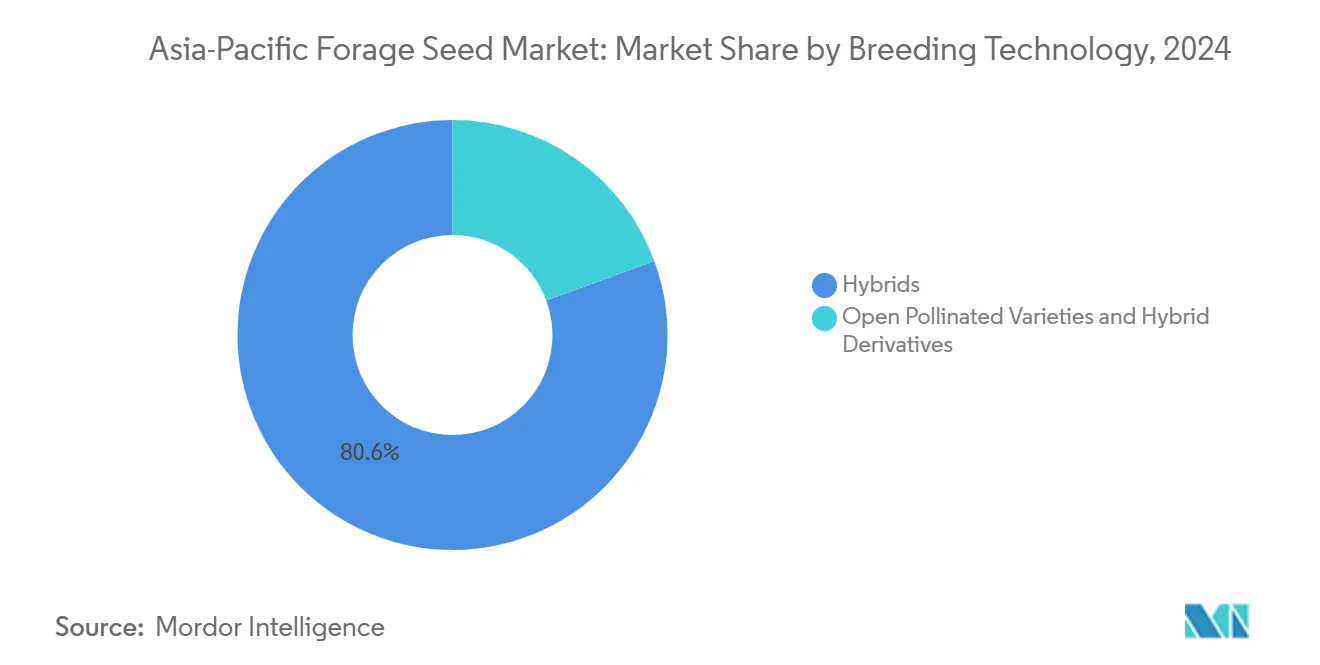

- Por tecnologia de melhoramento, os híbridos lideraram com 80,60% da participação no mercado de sementes forrageiras da Ásia Pacífico em 2024, e prevê-se que se expandam a uma CAGR de 2,77% até 2030.

- Por cultura, a alfafa representou uma participação de 24,90% no tamanho do mercado de sementes forrageiras da Ásia Pacífico em 2024, enquanto o sorgo forrageiro avança a uma CAGR de 3,67% até 2030.

- Por geografia, o Japão detinha 48,40% da participação na receita em 2024, enquanto as Filipinas registam a CAGR projetada mais rápida de 4,62% até 2030.

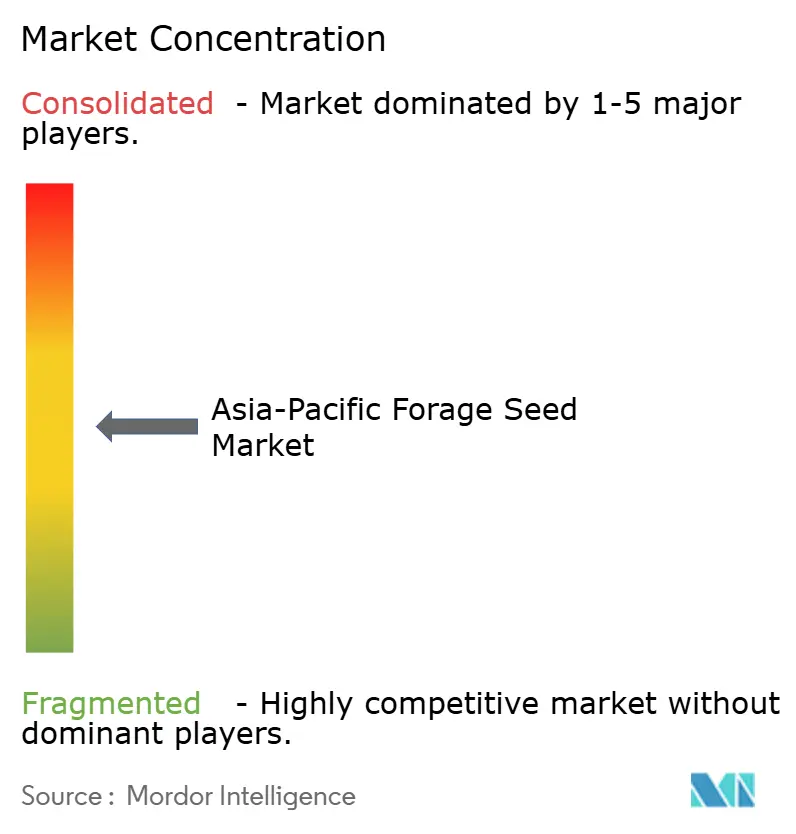

- Advanta Seeds, DLF, Bayer AG, Land O'Lakes Inc. e Royal Barenbrug Group controlaram coletivamente 59% da receita de 2024 no mercado de sementes forrageiras da Ásia Pacífico.

Tendências e Perspetivas do Mercado de Sementes Forrageiras da Ásia Pacífico

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da demanda por laticínios e carne na China e na Índia | +0.8% | China, Índia e repercussão no Sudeste Asiático | Médio prazo (2–4 anos) |

| Subsídios governamentais para segurança forrageira (Missão Nacional de Segurança Alimentar para Forragem da Índia) | +0.6% | Índia, China e Tailândia | Longo prazo (≥ 4 anos) |

| Transição para sementes híbridas visando maior rendimento de matéria seca | +0.5% | Austrália, Japão e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Metas corporativas de emissões líquidas zero impulsionando a demanda por leguminosas de sequestro de carbono | +0.4% | Mercados desenvolvidos da Ásia Pacífico | Longo prazo (≥ 4 anos) |

| Rápido crescimento de programas forrageiros de "estação seca" com adaptação climática | +0.3% | Sudeste Asiático, norte da Austrália | Médio prazo (2–4 anos) |

| Plataformas de comércio eletrónico de insumos agrícolas desbloqueando o acesso a sementes no último quilómetro | +0.2% | Índia, China e Indonésia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Demanda por Laticínios e Carne na China e na Índia

O consumo per capita de laticínios na China aumentou para 42,3 kg em 2024, enquanto o setor pecuário da Índia gerou USD 69,7 mil milhões, elevando a demanda por forragem de alta qualidade[2]Fonte: Departamento Nacional de Estatísticas da China, "Estatísticas Oficiais," stats.gov.cn. Confinamentos e empresas leiteiras integradas relatam melhorias de 15–20% no rendimento de leite ao transitarem de palha para forragem de qualidade. Processadores em consolidação, como Modern Dairy e Heritage Foods, contratam agora áreas dedicadas a variedades de sementes certificadas, garantindo uma absorção estável para os produtores de sementes. Estas mudanças estruturais na alimentação repercutem-se nos mercados de insumos, estimulando encomendas consistentes em vez de compras esporádicas.

Subsídios Governamentais para Segurança Forrageira Impulsionam a Expansão Sistemática do Mercado

A Missão Nacional de Segurança Alimentar-Forragem da Índia (NFSM-Forragem) alocou INR 10 mil milhões (USD 120 milhões) em 2024–25 para ampliar a área forrageira em 2,5 milhões de hectares[3]Fonte: Ministério da Agricultura e Bem-Estar dos Agricultores, "Programas, Esquemas e Diretrizes," agricoop.nic.in. O mandato da China para substituir 20% dos grãos de ração por culturas forrageiras até 2025 reforça o impulso em toda a região. A Tailândia espelha esta abordagem com subsídios de 50% nas sementes que reduzem os custos iniciais dos produtores. O desenho dos programas inclui cada vez mais subsídios para multiplicação de sementes e formação de agricultores, estabilizando a demanda anual por variedades certificadas. Ao incorporar culturas forrageiras nas estratégias nacionais de segurança alimentar, os decisores políticos transformam mercados episódicos em centros de demanda institucionalizada para o mercado de sementes forrageiras da Ásia Pacífico.

Transição para Sementes Híbridas Visando Maior Rendimento de Matéria Seca

As variedades forrageiras híbridas produzem 25–35% mais matéria seca do que as contrapartes de polinização aberta, motivando grandes operações leiteiras a pagar preços premium. Bayer e Corteva Agriscience canalizam USD 50 milhões anualmente para programas de melhoramento na Ásia Pacífico que aproveitam a seleção genómica para reduzir o ciclo de variedades a metade. As parcerias de investigação australianas através da Corporação de Investigação e Desenvolvimento de Grãos testam híbridos de sorgo tolerantes à seca que retêm 90% do rendimento sob stress hídrico. Os primeiros adotantes no Japão e na Coreia do Sul confirmam janelas de cultivo mais curtas e qualidade forrageira uniforme, fortalecendo o argumento empresarial. A penetração dos híbridos permanece, portanto, uma alavanca crítica que eleva o mercado de sementes forrageiras da Ásia Pacífico.

Metas Corporativas de Emissões Líquidas Zero Impulsionando a Demanda por Leguminosas de Sequestro de Carbono

As empresas agroalimentares globais comprometem USD 260 mil milhões anualmente em direção ao abastecimento alinhado com o clima. As pastagens ricas em leguminosas sequestram 0,5–2,0 toneladas métricas de carbono por hectare por ano, qualificando os fornecedores pecuários para créditos de carbono com preços de USD 15–30 por tonelada métrica de CO₂ equivalente. Os fornecedores de sementes certificadas agora agrupam serviços agronómicos e ferramentas de monitorização para verificar o sequestro, desbloqueando novas receitas para os produtores. O ciclo virtuoso reforça a demanda premium por sementes de leguminosas, incorporando a sustentabilidade como um fator comercial para o mercado de sementes forrageiras da Ásia Pacífico.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade climática reduzindo os rendimentos de multiplicação de sementes | −0.4% | Regiões dependentes das monções | Curto prazo (≤ 2 anos) |

| Aceitação regulatória irregular de organismos geneticamente modificados (OGM) | −0.3% | Varia por país | Longo prazo (≥ 4 anos) |

| Comércio de sementes falsificadas corroendo a confiança dos agricultores | −0.2% | Índia, China e Sudeste Asiático | Médio prazo (2–4 anos) |

| Redução da área de pastagem de pequenos agricultores devido à conversão periurbana do solo | −0.2% | China, Índia e Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Climática Reduzindo os Rendimentos de Multiplicação de Sementes

A variabilidade climática reduziu os rendimentos de multiplicação de sementes em 15–25% em 2024, pois o início irregular das monções perturbou as janelas de floração. A produção híbrida é particularmente vulnerável porque o cruzamento de linhas parentais exige um calendário preciso; uma janela perdida pode eliminar todo um ciclo. Os produtores recorrem a instalações em ambiente controlado, o que aumenta os custos em 40–60% em relação à multiplicação em campo, comprimindo as margens no mercado de sementes forrageiras da Ásia Pacífico. Produtos de seguro e diretrizes agronómicas adaptadas ao clima estão a surgir, mas a cadeia de abastecimento a curto prazo permanece constrangida.

Aceitação Regulatória Irregular de OGM em Toda a Ásia Pacífico

O processo de aprovação do Japão para novas culturas OGM abrange 5–7 anos, ao passo que a Austrália aprova variedades editadas geneticamente em 12 meses. As normas em evolução da China introduzem incerteza no mercado, e o projeto de lei sobre biotecnologia pendente na Índia poderá simplificar ou dificultar ainda mais a adoção. As empresas de sementes devem, portanto, manter portfólios de produtos duplicados, inflacionando os custos de investigação e desenvolvimento e atrasando os lançamentos regionais. A fragmentação regulatória acaba por restringir a difusão da inovação no mercado de sementes forrageiras da Ásia Pacífico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Melhoramento: Dominância dos Híbridos com Crescente Sensibilidade ao Preço

As sementes híbridas detinham 80,60% da participação no mercado de sementes forrageiras da Ásia Pacífico em 2024, graças a prémios de rendimento de 25–35% em relação às linhas de polinização aberta. Esta liderança está consolidada no Japão, Austrália e Coreia do Sul, onde os operadores leiteiros valorizam a uniformidade e a eficiência de conversão alimentar. A CAGR de 2,77% do segmento fica abaixo do crescimento global, sinalizando saturação entre as grandes explorações comerciais. Os pequenos agricultores sensíveis ao preço favorecem cada vez mais as variedades de polinização aberta que permitem a poupança de sementes, apoiados por sistemas de multiplicação comunitária promovidos pelos serviços de extensão rural da Índia e da Tailândia.

As variedades de polinização aberta e os derivados híbridos superam, portanto, os híbridos numa base relativa, ampliando o acesso a genética certificada nos mercados em desenvolvimento. Empresas como DLF e Barenbrug canalizam investigação e desenvolvimento para melhorar a tolerância à seca e o teor de proteína sem comprometer os direitos dos agricultores de guardar sementes. Programas público-privados distribuem sementes de base, capacitando cooperativas locais para ampliar a multiplicação. À medida que os canais digitais alargam a distribuição, este sub-segmento contribuirá de forma desproporcional para o volume incremental, sustentando a diversidade na trajetória do tamanho do mercado de sementes forrageiras da Ásia Pacífico.

Por Cultura: A Alfafa Mantém a Liderança de Valor enquanto o Sorgo Impulsiona o Crescimento do Volume

A alfafa representou 24,90% do tamanho do mercado de sementes forrageiras da Ásia Pacífico em 2024, sustentada pelos rebanhos leiteiros japoneses e sul-coreanos que pagam USD 15–25 por quilograma por cultivares premium. As estufas em ambiente controlado estendem a produção de alfafa para zonas tropicais, alargando a adoção entre produtores de rendimento mais elevado. Apesar das restrições climáticas, a superioridade nutricional que aumenta os rendimentos de leite em 10–15% garante a continuada liderança de valor da alfafa.

O sorgo forrageiro regista uma CAGR de 3,67% até 2030, a mais rápida nas categorias de culturas, à medida que os produtores do Sudeste Asiático propenso à seca e do norte da Austrália transitam para genética resiliente capaz de sustentar 85% do rendimento sob stress hídrico. As subvenções governamentais para agricultura inteligente face ao clima subsidiam os custos das sementes, acelerando a adoção entre agricultores de média escala. O milheto pérola, o capim sudão e as misturas de leguminosas multiespecíficas ocupam papéis de nicho, abastecendo sistemas integrados focados na saúde do solo e no sequestro de carbono. Coletivamente, estas dinâmicas diversificam a demanda por culturas, reforçando a expansão a longo prazo no mercado de sementes forrageiras da Ásia Pacífico.

Análise Geográfica

O Japão representou 48,40% da receita de 2024 no mercado de sementes forrageiras da Ásia Pacífico, ilustrando o poder de gasto dos produtores leiteiros intensivos dispostos a investir USD 200–400 por hectare em híbridos certificados. Os regimes de alimentação de precisão e os rigorosos sistemas de garantia de qualidade tornam indispensável uma composição forrageira previsível. Consequentemente, as empresas de sementes personalizam cultivares para as zonas temperadas frias do Japão, e os serviços de assessoria digital ajudam os agricultores envelhecidos a reduzir a mão de obra enquanto sustentam os rendimentos.

A China e a Índia combinam escala com impulso político. A diretiva da China para substituir 20% dos grãos de ração por forragem até 2025 institucionaliza a demanda por híbridos e sorgo tolerante à seca, enquanto os subsídios da NFSM-Forragem da Índia reduzem as barreiras de entrada para os pequenos agricultores. As empresas de sementes mantêm joint ventures com parceiros locais para navegar na conformidade e localização. A Austrália, embora madura, funciona como um polo de inovação que exporta genética por todo o Sudeste Asiático, acrescentando um prémio tecnológico aos fluxos comerciais regionais.

As Filipinas emergem como o mercado de crescimento mais rápido, com uma CAGR de 4,62%, impulsionadas por USD 200 milhões em financiamento governamental para segurança alimentar que reduz a metade os custos das sementes para os produtores. O Vietname, a Indonésia e o Bangladesh representam a próxima fronteira; a melhoria da logística e do comércio eletrónico já está a encurtar as cadeias de abastecimento. À medida que as colaborações transfronteiriças se aprofundam, a circulação de sementes intensifica-se, sublinhando a interdependência geográfica no mercado de sementes forrageiras da Ásia Pacífico.

Panorama Competitivo

Os cinco principais players — Advanta Seeds (UPL Ltd.), DLF A/S, Bayer AG, Land O'Lakes Inc. e Royal Barenbrug Group — detinham 59% da participação de mercado coletiva em 2024, refletindo uma concentração moderada no mercado de sementes forrageiras da Ásia Pacífico. As multinacionais aproveitam os bancos de germoplasma globais, mas localizam o melhoramento para satisfazer os diversos climas. A Bayer AG afeta USD 50 milhões por ano à seleção genómica que visa a incorporação de características mais rápidas, enquanto a DLF A/S investe em linhas de cultivares tropicais para pastagens do Sudeste Asiático.

Os campeões regionais exploram oportunidades de nicho. A Pacific Seeds especializa-se em sorgo adequado aos trópicos secos de Queensland, e a Takii Seed desenvolve leguminosas adaptadas ao Japão com digestibilidade melhorada. As parcerias com institutos públicos, como a Organização Australiana de Pesquisa Científica e Industrial da Comunidade, permitem que as empresas de médio porte acedam a plataformas de fenotipagem de ponta sem grandes despesas de capital.

A diferenciação estratégica concentra-se cada vez mais em credenciais de sustentabilidade e adaptação climática, em vez da maximização tradicional do rendimento, à medida que os compradores corporativos priorizam o potencial de sequestro de carbono e a tolerância à seca a par das métricas de produtividade. O investimento anual de USD 50 milhões da Bayer AG em melhoramento na Ásia Pacífico tem como alvo tecnologias de seleção genómica que reduzem os prazos de desenvolvimento de variedades de 8–10 anos para 4–5 anos, enquanto o Royal Barenbrug Group enfatiza o desenvolvimento de variedades tropicais e subtropicais para os mercados do Sudeste Asiático em expansão.

Líderes da Indústria de Sementes Forrageiras da Ásia Pacífico

Bayer AG

Land O'Lakes Inc.

Royal Barenbrug Group

DLF A/S

Advanta Seeds (UPL Ltd.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes na Indústria

- Setembro de 2025: Rasi Seeds assinou um Memorando de Entendimento com o ICAR-IGFRI para melhorar o fornecimento de sementes forrageiras em toda a Índia. A colaboração visa melhorar a nutrição do gado e aumentar a disponibilidade de forragem através de tecnologias avançadas de sementes. Esta parceria apoia a agricultura sustentável e fortalece a cadeia de valor forrageira.

- Agosto de 2025: DLF introduziu oito novas variedades de gramíneas forrageiras, oferecendo maior rendimento de matéria seca, resistência a doenças e adaptabilidade sazonal. Estas inovações visam melhorar o desempenho e a sustentabilidade forrageira em diversas regiões agrícolas.

- Agosto de 2024: O Conselho Indiano de Investigação Agrícola (ICAR), em colaboração com universidades agrícolas, lançou sete variedades de culturas forrageiras resilientes ao clima como parte de um lançamento mais amplo de 109 novas variedades de culturas, inaugurado pelo Primeiro-Ministro Narendra Modi. Estas culturas forrageiras foram concebidas para melhorar a segurança de alimentação do gado em diversas zonas agro-climáticas da Índia.

Âmbito do Relatório do Mercado de Sementes Forrageiras da Ásia Pacífico

Híbridos, Variedades de Polinização Aberta e Derivados Híbridos são abrangidos como segmentos por Tecnologia de Melhoramento. Alfafa, Milho Forrageiro, Sorgo Forrageiro são abrangidos como segmentos por Cultura. Austrália, Bangladesh, China, Índia, Indonésia, Japão, Myanmar, Paquistão, Filipinas, Tailândia, Vietname são abrangidos como segmentos por País.| Híbridos | Híbridos Não Transgénicos | |

| Híbridos Transgénicos | Híbridos Tolerantes a Herbicidas | |

| Outras Características | ||

| Variedades de Polinização Aberta e Derivados Híbridos | ||

| Alfafa |

| Milho Forrageiro |

| Sorgo Forrageiro |

| Outras Culturas Forrageiras |

| Austrália |

| Bangladesh |

| China |

| Índia |

| Indonésia |

| Japão |

| Myanmar |

| Paquistão |

| Filipinas |

| Tailândia |

| Vietname |

| Resto da Ásia Pacífico |

| Tecnologia de Melhoramento | Híbridos | Híbridos Não Transgénicos | |

| Híbridos Transgénicos | Híbridos Tolerantes a Herbicidas | ||

| Outras Características | |||

| Variedades de Polinização Aberta e Derivados Híbridos | |||

| Cultura | Alfafa | ||

| Milho Forrageiro | |||

| Sorgo Forrageiro | |||

| Outras Culturas Forrageiras | |||

| País | Austrália | ||

| Bangladesh | |||

| China | |||

| Índia | |||

| Indonésia | |||

| Japão | |||

| Myanmar | |||

| Paquistão | |||

| Filipinas | |||

| Tailândia | |||

| Vietname | |||

| Resto da Ásia Pacífico | |||

Definição de mercado

- Sementes Comerciais - Para efeitos deste estudo, apenas as sementes comerciais foram incluídas no âmbito do estudo. As sementes guardadas na exploração, que não são comercialmente rotuladas, estão excluídas do âmbito, embora uma pequena percentagem de sementes guardadas na exploração seja trocada comercialmente entre agricultores. O âmbito também exclui culturas reproduzidas vegetativamente e partes de plantas, que podem ser vendidas comercialmente no mercado.

- Área de Cultura - No cálculo da área sob diferentes culturas, foi considerada a Área Bruta Cultivada. Também conhecida como Área Colhida, de acordo com a Organização para a Alimentação e a Agricultura (FAO), esta inclui a área total cultivada sob uma cultura específica ao longo das estações.

- Taxa de Substituição de Sementes - A Taxa de Substituição de Sementes é a percentagem de área semeada em relação à área total de cultura plantada na estação, utilizando sementes certificadas/de qualidade, excluindo as sementes guardadas na exploração.

- Cultivo Protegido - O relatório define o cultivo protegido como o processo de crescimento de culturas em ambiente controlado. Isto inclui estufas, casas de vidro, hidroponia, aeroponia ou qualquer outro sistema de cultivo que proteja a cultura contra qualquer stress abiótico. No entanto, o cultivo em campo aberto utilizando cobertura plástica está excluído desta definição e está incluído no campo aberto.

| Palavra-chave | Definição |

|---|---|

| Culturas em Linha | Estas são geralmente as culturas de campo que incluem as diferentes categorias de culturas, como cereais e grãos, oleaginosas, culturas de fibra como algodão, leguminosas e culturas forrageiras. |

| Solanáceas | Esta é a família de plantas com flor que inclui tomate, pimento, beringela e outras culturas. |

| Cucurbitáceas | Representa a família das cucurbitáceas, composta por cerca de 965 espécies em aproximadamente 95 géneros. As principais culturas consideradas para este estudo incluem pepino e gherkin, abóbora e abóbora-menina, e outras culturas. |

| Brassicáceas | É um género de plantas da família das couves e mostardas. Inclui culturas como cenoura, couve, couve-flor e brócolos. |

| Raízes e Bolbos | O segmento de raízes e bolbos inclui cebola, alho, batata e outras culturas. |

| Vegetais Não Classificados | Este segmento no relatório inclui as culturas que não pertencem a nenhuma das categorias acima mencionadas. Estas incluem culturas como quiabo, espargos, alface, ervilhas, espinafres e outros. |

| Semente Híbrida | É a primeira geração de semente produzida pelo controlo da polinização cruzada e pela combinação de duas ou mais variedades, ou espécies. |

| Semente Transgénica | É uma semente geneticamente modificada para conter determinadas características de entrada e/ou saída desejáveis. |

| Semente Não Transgénica | A semente produzida por polinização cruzada sem qualquer modificação genética. |

| Variedades de Polinização Aberta e Derivados Híbridos | As variedades de polinização aberta produzem sementes fiéis ao tipo, pois cruzam-se apenas com outras plantas da mesma variedade. |

| Outras Solanáceas | As culturas consideradas sob outras solanáceas incluem pimentos e outros pimentos diferentes com base na localidade dos respetivos países. |

| Outras Brassicáceas | As culturas consideradas sob outras brassicáceas incluem rabanetes, nabos, couves-de-bruxelas e couve. |

| Outras Raízes e Bolbos | As culturas consideradas sob outras raízes e bolbos incluem batata-doce e mandioca. |

| Outras Cucurbitáceas | As culturas consideradas sob outras cucurbitáceas incluem abóboras (cabaça, melão amargo, bucha, serpente e outros). |

| Outros Cereais e Grãos | As culturas consideradas sob outros cereais e grãos incluem cevada, trigo sarraceno, semente de alpista, triticale, aveia, miletes e centeio. |

| Outras Culturas de Fibra | As culturas consideradas sob outras fibras incluem cânhamo, juta, fibras de agave, linho, quenafe, rami, abacá, sisal e kapok. |

| Outras Oleaginosas | As culturas consideradas sob outras oleaginosas incluem amendoim, semente de cânhamo, semente de mostarda, sementes de rícino, sementes de açafroa, sementes de sésamo e linhaça. |

| Outras Culturas Forrageiras | As culturas consideradas sob outras forragens incluem capim-elefante, capim-aveia, trevo branco, azevém e timóteo. Outras culturas forrageiras foram consideradas com base na localidade dos respetivos países. |

| Leguminosas | Ervilha-pombo, lentilhas, favas, ervilhacas, grão-de-bico, feijão-frade, tremoços e feijão bambara são as culturas consideradas sob leguminosas. |

| Outros Vegetais Não Classificados | As culturas consideradas sob outros vegetais não classificados incluem alcachofras, folhas de mandioca, alho-francês, chicória e feijão-verde. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: CONSTRUIR UM MODELO DE MERCADO: As estimativas de tamanho do mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da fixação de preços, e o preço médio de venda (ASP) é mantido constante durante todo o período de previsão.

- Etapa 3: VALIDAR E FINALIZAR: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: RESULTADOS DA INVESTIGAÇÃO: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição