Tamanho e Participação do Mercado de Sementes de Tomate da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

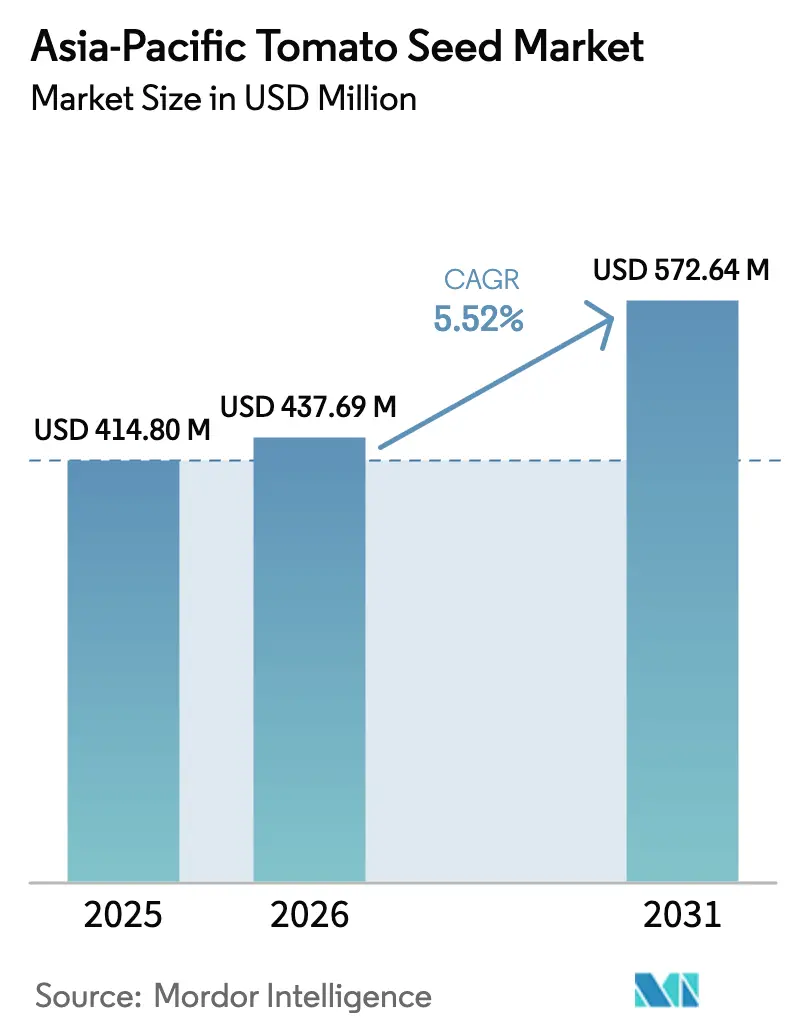

| Tamanho do mercado no ano base (2025) | 414.8 Milhões de dólares |

| Tamanho do Mercado (2026) | 437.69 Milhões de dólares |

| Tamanho do Mercado (2031) | 572.64 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.52% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sementes de Tomate da Ásia Pacífico por Mordor Intelligence

O tamanho do mercado de sementes de tomate da Ásia Pacífico foi avaliado em USD 414,8 milhões em 2025 e estima-se que cresça de USD 437,69 milhões em 2026 para atingir USD 572,64 milhões até 2031, a um CAGR de 5,52% durante o período de previsão (2026-2031). O melhoramento híbrido, a adoção do cultivo protegido e os programas governamentais de subsídios permanecem os principais motores de crescimento em toda a região. A China abastece mais da metade da demanda regional, enquanto a Índia registra a expansão mais rápida devido às redes de agricultura contratual apoiadas por subsídios. Híbridos de grau industrial com alto teor de sólidos solúveis atraem preços premium e fornecimento corporativo direto, enquanto cultivares tolerantes ao sal ganham espaço nas zonas de recuperação de áreas costeiras. O cenário competitivo permanece fragmentado porque as empresas locais ainda detêm fortes vínculos de distribuição com agricultores de pequeno porte, mesmo que os melhoradores multinacionais ampliem os pipelines de pesquisa para características resilientes ao clima.

Principais Destaques do Relatório

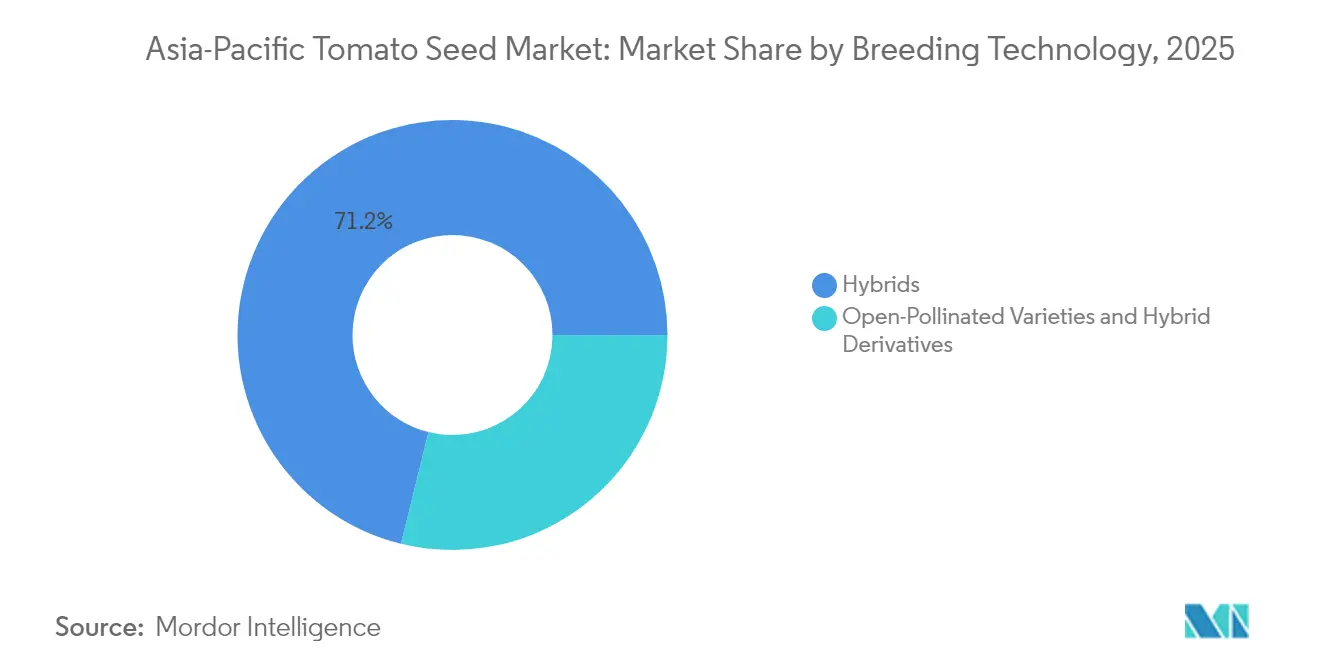

- Por tecnologia de melhoramento, os híbridos capturaram 71,15% da participação de mercado de sementes de tomate da Ásia Pacífico em 2025 e está projetado para registrar um CAGR de 5,68% entre 2026 e 2031.

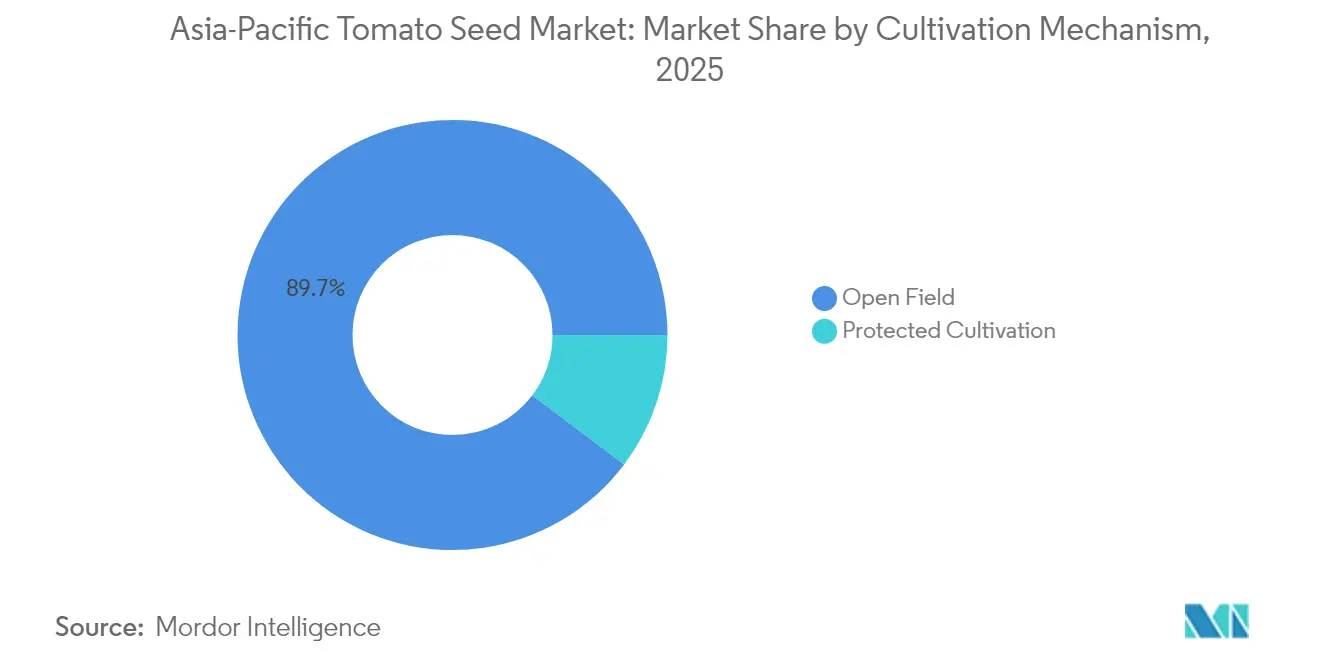

- Por mecanismo de cultivo, os sistemas de campo aberto detiveram 89,72% do tamanho do mercado de sementes de tomate da Ásia Pacífico em 2025, enquanto a área de cultivo protegido está projetada para crescer a um CAGR de 7,31% até 2031.

- Por geografia, a China controlou 50,25% da participação de mercado de sementes de tomate da Ásia Pacífico em 2025, enquanto a Índia está prevista para crescer a um CAGR de 7,06% e tornar-se o segmento nacional de crescimento mais rápido.

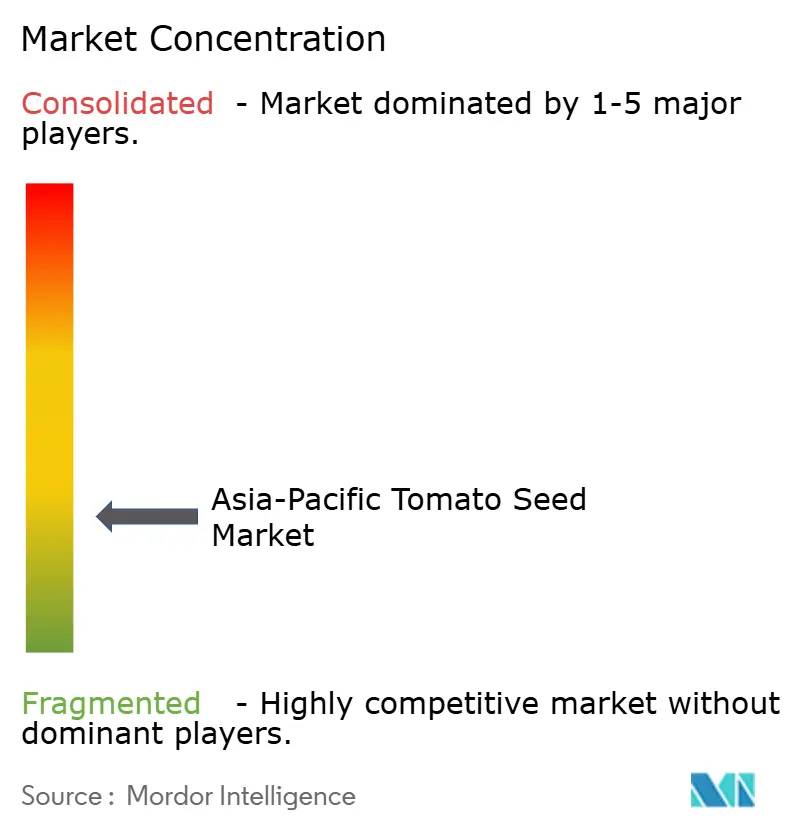

- Sakata Seed Corporation, Rijk Zwaan, Bayer AG, Syngenta Group e Groupe Limagrain detiveram conjuntamente cerca de 31% do total de vendas em 2024, ilustrando uma estrutura fragmentada.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sementes de Tomate da Ásia Pacífico

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescimento da demanda da indústria de tomate processado | +1.2% | China, Índia, Tailândia e Vietnã | Médio prazo (2-4 anos) |

| Expansão da área de cultivo protegido | +0.9% | Japão, Coreia do Sul e zonas urbanas da Ásia Pacífico | Longo prazo (≥ 4 anos) |

| Programas governamentais de subsídio a sementes híbridas | +0.8% | Índia, China, Filipinas e Mianmar | Curto prazo (≤ 2 anos) |

| Aumento da demanda por sementes tolerantes ao sal para recuperação de áreas costeiras | +0.6% | Bangladesh, Vietnã e leste da Índia | Médio prazo (2-4 anos) |

| Adoção de serviços de pré-condicionamento de sementes por viveiros contratuais | +0.4% | Tailândia, Malásia e Indonésia | Curto prazo (≤ 2 anos) |

| Desenvolvimento de variedades resilientes ao clima | +0.3% | Regiões da Ásia Pacífico sujeitas a tufões | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda da Indústria de Tomate Processado

Fabricantes de molhos, pastas e catchup na China e na Índia agora exigem sementes híbridas que garantam níveis de sólidos solúveis, viscosidade uniforme e cor consistente. Processadores de alimentos na China (Shandong e Henan) e na Índia (Maharashtra e Karnataka) asseguram volumes por meio de estruturas de agricultura contratual que exigem variedades híbridas certificadas. Empresas indianas como ITC e Nestle relatam que o uso de híbridos aumentou os rendimentos de processamento durante as colheitas de 2024. Este modelo de fornecimento direto acelera a penetração de híbridos, estreita os requisitos de cultivares e eleva o poder de precificação para os melhoradores que oferecem linhas de alto teor de brix. A tendência remodela a demanda regional de sementes em direção a características de processamento em vez de atributos para o mercado fresco, reforçando a centralidade dos híbridos no mercado de sementes de tomate da Ásia Pacífico. Prestadores de serviços auxiliares, classificação, extração de polpa e armazenamento a frio, também escalam, criando um ecossistema integrado que vincula os produtores a cadeias de abastecimento organizadas verticalmente.

Expansão da Área de Cultivo Protegido

Os gastos de capital em estufas, casas de rede e fazendas verticais foram significativos em 2024 em toda a Ásia Pacífico, com o Japão e a Coreia do Sul liderando a adoção da automação. As estufas chinesas expandiram-se rapidamente em territórios periurbanos, onde os custos de terreno permanecem elevados, forçando os produtores a intensificar a produção em ambientes controlados. Municípios do Sudeste Asiático subsidiam casas de túnel de baixo custo que reduzem o desperdício de insumos ao mesmo tempo que aumentam a produtividade, uma iniciativa impulsionada pela Fundação Royal Project da Tailândia. Os sistemas protegidos demandam híbridos compactos, determinados e resistentes a doenças, com preços mais altos do que as sementes de campo aberto, direcionando os orçamentos de P&D dos melhoradores para nichos de estufa. Os fornecedores de equipamentos oferecem pacotes completos que incorporam sensores climáticos, fertigação e iluminação LED, reforçando assim o impulso do cultivo protegido no mercado de sementes de tomate da Ásia Pacífico.

Programas Governamentais de Subsídio a Sementes Híbridas

A Missão Nacional para a Agricultura Sustentável da Índia desembolsou INR 420 crores (USD 50,4 milhões) durante 2024 para subsidiar sementes híbridas de hortaliças para 2,3 milhões de pequenos agricultores.[1]Fonte: Ministério da Agricultura e Bem-Estar dos Agricultores, "Programas de Subsídio a Sementes Híbridas," agricoop.gov.in Os subsídios de revitalização rural da China reembolsam 60% dos custos de compra de híbridos certificados, impulsionando a adoção acima de 85% nas redes cooperativas em Shandong e Henan. As Filipinas ampliaram seu programa de hortaliças híbridas para incluir tomates, reembolsando até 75% dos custos de sementes para produtores em esquemas de agricultura contratual.[2]Fonte: Departamento de Agricultura, Filipinas, "Programa de Hortaliças Híbridas," da.gov.ph Esses incentivos reduzem as barreiras financeiras, intensificam a adoção de híbridos e elevam as taxas gerais de substituição de sementes de ciclos bienais para anuais. Lacunas de implementação persistem em áreas remotas onde os serviços de extensão rural permanecem escassos, mas o efeito cumulativo sobre o mercado de sementes de tomate da Ásia Pacífico permanece positivo.

Aumento da Demanda por Sementes Tolerantes ao Sal para Recuperação de Áreas Costeiras

Bangladesh tem como meta 1,2 milhão de hectares de litoral recuperado para horticultura até 2030, exigindo certificados de sementes tolerantes ao sal dentro dos marcos de subsídios.[3]Fonte: Instituto de Pesquisa Agrícola de Bangladesh, "Pesquisa em Agricultura Costeira," bari.gov.bd Produtores do Delta do Mekong vietnamita obtêm melhorias significativas de rendimento ao mudar para híbridos tolerantes à alta salinidade do solo, permitindo que criadores de camarão diversifiquem para a produção de tomates em sistemas integrados. Estados do leste da Índia impõem normas de certificação semelhantes, apoiando a realização de preços premium para melhoradores que atingem limiares de salinidade definidos. Os gastos em pesquisa e desenvolvimento aumentam porque a tolerância à salinidade envolve características multigênicas, mas o nicho de mercado resultante comanda margens mais elevadas e assegura demanda a longo prazo. Este canal de demanda especializada diferencia as ofertas competitivas no mercado de sementes de tomate da Ásia Pacífico e incentiva colaborações público-privadas em melhoramento.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade de rendimento impulsionada pela mudança climática | –0.7% | Zonas da Ásia Pacífico dependentes de monções | Médio prazo (2-4 anos) |

| Sensibilidade a preços entre pequenos agricultores | –0.5% | Índia, Bangladesh, Mianmar e China rural | Curto prazo (≤ 2 anos) |

| Infiltração de sementes falsificadas em mercados de segundo nível | –0.4% | Paquistão, China rural e norte da Índia | Médio prazo (2-4 anos) |

| Cadeia de frio limitada para sementes híbridas de alto valor | –0.3% | Ilhas remotas e áreas elevadas da Ásia Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Rendimento Impulsionada pela Mudança Climática

Os ciclos El Niño-Oscilação do Sul reduziram significativamente os rendimentos de tomate em regiões críticas da Ásia Pacífico durante as últimas safras, com as Filipinas e Bangladesh sofrendo estresse térmico agudo e precipitação irregular. Estações meteorológicas chinesas registraram frequentes picos de temperatura durante a floração, causando esterilidade do pólen e perda de formação de frutos. Esses estresses infligem volatilidade de receita aos produtores, incentivam a ênfase dos melhoradores em alelos tolerantes ao calor e elevam os custos de gestão de riscos. Embora híbridos resilientes ao clima estejam em desenvolvimento, a comercialização requer múltiplas safras, deixando a exposição de curto prazo elevada. A adesão a seguros aumenta juntamente com o interesse pelo cultivo protegido, ilustrando a adaptação sistêmica no mercado de sementes de tomate da Ásia Pacífico.

Sensibilidade a Preços entre Pequenos Agricultores

Pequenos agricultores com áreas mínimas de terra na Índia reduzem a adoção de híbridos quando os gastos com sementes excedem uma pequena parcela da receita projetada. Produtores paquistaneses retornam a sementes guardadas sempre que os preços dos híbridos ultrapassam determinados limites, restringindo a circulação de sementes comerciais. Cooperativas rurais chinesas relatam resistência a linhas premium quando os gaps de preço se ampliam significativamente em relação aos padrões locais. Os melhoradores respondem com híbridos de nível intermediário que sacrificam algum desempenho em prol da acessibilidade, mas a sensibilidade a preços ainda limita a penetração nas zonas de subsistência. A tensão persistente de preços sublinha o cenário fragmentado de demanda no mercado de sementes de tomate da Ásia Pacífico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Melhoramento: O Domínio dos Híbridos Acelera a Adoção no Processamento

Os híbridos asseguraram 71,15% do tamanho do mercado de sementes de tomate da Ásia Pacífico em 2025, um testemunho das especificações dos processadores que exigem uniformidade, firmeza e vida útil. As empresas de processamento na China estipulam híbridos que excedam 5,5% de sólidos solúveis, aumentando a demanda por genética de alto teor de brix. A participação de mercado de sementes de tomate da Ásia Pacífico para híbridos está projetada para crescer à medida que o segmento registra um CAGR de 5,68% até 2031, enquanto as variedades de polinização aberta avançam principalmente em Mianmar e Bangladesh rural, onde os hábitos de guardar sementes persistem. O crescimento histórico sinalizou uma rápida conversão. A previsão ainda robusta, embora em desaceleração, ilustra a maturação nas economias avançadas juntamente com a continuação do espaço para expansão nas geografias emergentes. Os melhoradores japoneses promovem híbridos compactos para estufa com múltiplos genes de resistência a vírus que comandam preços premium. As estruturas regulatórias na Austrália e na Nova Zelândia exigem o registro rigoroso de variedades, inclinando a vantagem comercial para empresas globais com extensos dados de ensaios. Consequentemente, os pipelines de produtos agora se concentram em características de nicho diferenciadas, sustentando a preeminência dos híbridos no mercado de sementes de tomate da Ásia Pacífico.

As variedades de polinização aberta, no entanto, retêm valor cultural em sistemas comunitários de sementes e fazendas de baixo insumo. Cooperativas vietnamitas, após avaliar parcelas de demonstração, relataram maior uso de híbridos nos últimos anos, confirmando ganhos substanciais de rendimento sob gestão idêntica. A região do delta de Mianmar ainda favorece sementes de polinização aberta porque as práticas de guardar sementes que demandam mão de obra intensiva reduzem os gastos em dinheiro, mas os preços crescentes de tomates fora de temporada motivam agricultores mais jovens a experimentar híbridos. ONGs regionais colaboram com institutos públicos para introduzir derivados híbridos, com o objetivo de combinar acessibilidade com avanços parciais de desempenho. O mercado de sementes de tomate da Ásia Pacífico, portanto, passa por uma transformação gradual, porém irreversível, em direção ao domínio dos híbridos, impulsionada tanto pela demanda industrial quanto pela economia dos produtores.

Por Mecanismo de Cultivo: Os Sistemas Protegidos Impulsionam a Adoção de Tecnologia

A produção em campo aberto ocupou 89,72% do tamanho do mercado de sementes de tomate da Ásia Pacífico em 2025, ainda refletindo a vasta área rural. No entanto, os sistemas protegidos estão se expandindo a um CAGR de 7,31% até 2031, impulsionados pela escassez de terras urbanas e pela preferência dos consumidores por produtos sem imperfeições. As fazendas verticais da Coreia do Sul utilizam módulos hidropônicos empilhados para abastecer supermercados premium, aumentando a produção anual por metro quadrado em até 15 vezes. Os operadores de estufas próximos a Xangai e Pequim alocam espaço para tomates-cereja que comandam preços 2 a 3 vezes mais altos do que as variedades cultivadas em campo, compensando os custos mais elevados das sementes. As empresas de sementes desenvolvem variedades indeterminadas de frutos em cacho especificamente para sistemas de arame alto, estabelecendo um segmento de cultivo protegido no mercado de sementes de tomate da Ásia Pacífico.

Os investimentos em construção de estufas atingiram USD 1,8 bilhão em 2024, variando de túneis tailandeses de estrutura de bambu de USD 8 a 12 por metro quadrado para proteção contra chuva até instalações avançadas. Os operadores de estufas indonésios relatam rendimentos 40-60% mais altos em ambientes com clima controlado, possibilitando a produção fora de temporada e preços premium. Os produtores filipinos combinam certificação orgânica com cultivo protegido para acessar mercados de exportação japoneses e singapurenses. Enquanto Singapura implementa requisitos estruturais rigorosos, o Laos mantém supervisão regulatória mínima. Este cenário variado levou o mercado de sementes de tomate da Ásia Pacífico a concentrar a pesquisa e o desenvolvimento em híbridos para ambientes protegidos, apoiando a expansão dos sistemas de cultivo controlado.

Análise Geográfica

A China dominou o mercado de sementes de tomate da Ásia Pacífico com uma participação de 50,25% em 2025, sustentada por vastos clusters de processamento em Xinjiang e Mongólia Interior e taxas de adoção de híbridos que agora ultrapassam 78% nas províncias centrais. A área de processamento expandiu-se significativamente a cada ano, exigindo volumes substanciais de sementes de alto teor de brix, enquanto as instalações de estufas nas zonas periurbanas se aceleram devido às pressões de conversão de terras. O forte crescimento histórico do início à meados da década de 2020 está pronto para se moderar nos próximos anos até o final da década, refletindo a saturação nos distritos bem atendidos, mas com adoção continuada nas fronteiras ocidentais.

A Índia registra a trajetória mais rápida a um CAGR de 7,06% à medida que os subsídios para híbridos se ampliam e os processadores de alimentos em Maharashtra, Karnataka e Andhra Pradesh asseguram área contratual. A área de processamento continua a se expandir significativamente a cada ano, exigindo volumes substanciais de sementes de alto teor de brix, enquanto as instalações de estufas nas zonas periurbanas se aceleram devido às pressões de conversão de terras. A taxa de crescimento do mercado experimentada nos últimos anos está projetada para se moderar no próximo período, refletindo a saturação nos distritos bem atendidos, mas com adoção continuada nas fronteiras ocidentais.

O Sudeste Asiático, compreendendo Tailândia, Vietnã e Indonésia, representa uma parcela significativa da demanda regional, mostrando potencial de crescimento estável no período de previsão. Os projetos das terras altas da Tailândia mesclam produção em estufa com turismo, enquanto o Delta do Mekong do Vietnã integra linhas tolerantes ao sal em fazendas diversificadas de aquicultura. A horticultura periurbana indonésia se beneficia do aumento da renda disponível e do crescimento do mercado de compras on-line, estimulando a adoção de híbridos resistentes a doenças para garantir qualidade consistente. O Japão e a Austrália, apesar de seu status maduro, abastecem segmentos premium: tomates de estufa para restaurantes de sushi em Tóquio e linhas certificadas como orgânicas para mercearias boutique em Sydney. Esses mercados mostram expansão modesta, mas seus preços mais elevados aumentam a receita geral no mercado de sementes de tomate da Ásia Pacífico.

Cenário Competitivo

A fragmentação define o mercado de sementes de tomate da Ásia Pacífico: as cinco principais empresas controlam apenas 31% do total de vendas, sublinhando o espaço para consolidação. Sakata Seed Corporation mantém a liderança de mercado por meio de variedades de tomate-cereja tolerantes ao calor, adequadas para estufas subtropicais. Rijk Zwaan detém uma participação de mercado significativa ao fornecer híbridos de alto teor de brix populares entre os fabricantes de molhos chineses. Yuan Longping High-Tech Agriculture Co. Ltd. investe substancialmente em novas instalações de melhoramento assistido por marcadores para reduzir os tempos de ciclo dos produtos. Syngenta Group adquiriu Asia Seed Co., Ltd. na Tailândia para aprofundar a distribuição na ASEAN, enquanto East-West Seed lançou híbridos de processamento adaptados para contratos indianos.

O investimento em tecnologia forma o fulcro estratégico. Bayer AG expandiu seu hub de P&D de hortaliças em Pequim, com foco em variedades para estufa habilitadas por CRISPR. Startups afiliadas a universidades regionais exploram germoplasma indígena para melhorar cultivares adaptados a microclimas específicos, ganhando espaço em segmentos de nicho. O acesso ao mercado depende dos regimes nacionais de certificação que impõem ensaios em múltiplas localidades. As multinacionais estabelecidas dispõem de recursos de conformidade superiores, reforçando as barreiras contra empresas menores. Apesar desses obstáculos, as oportunidades em branco na tolerância ao sal, na resiliência ao calor e no pré-condicionamento de sementes convidam novos entrantes e joint ventures, garantindo que o mercado de sementes de tomate da Ásia Pacífico permaneça dinâmico.

Os esforços governamentais para erradicar sementes falsificadas aceleram a formalização, ajudando as marcas conceituadas. Plataformas digitais para rastreabilidade de sementes estão em progresso na China e na Índia, permitindo que os agricultores verifiquem a autenticidade por meio de códigos QR. Parcerias entre empresas de sementes e provedores de logística visam ampliar a cobertura da cadeia de frio, protegendo a viabilidade de híbridos de alto valor durante o trânsito para distritos remotos. À medida que os atores do mercado expandem seus portfólios de serviços — assessorias técnicas, microcréditos e garantias de recompra —, buscam diferenciação além da genética, uma tendência que provavelmente remodelará a competição nos próximos anos.

Líderes do Setor de Sementes de Tomate da Ásia Pacífico

Bayer AG

Syngenta Group

Rijk Zwaan Zaadteelt en Zaadhandel B.V.

Groupe Limagrain

Sakata Seed Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: East-West Seed Tailândia introduziu variedades de tomate desenvolvidas para agricultores locais, apresentando maior potencial de rendimento, resistência a doenças e adaptação às condições de cultivo regionais. As novas variedades visam aumentar a produtividade e a rentabilidade dos produtores de hortaliças da Tailândia.

- Abril de 2025: Pesquisadores da Universidade Agrícola de Bangladesh desenvolveram a variedade 'BAU Beefsteak Tomato-1', uma variedade de tomate caracterizada por grande tamanho, sabor adocicado e alto teor de nutrientes. A variedade é adequada para a produção de hambúrgueres e para a agricultura comercial devido ao seu alto potencial de rendimento. O tomate demonstra resistência natural a pragas, eliminando a necessidade de pesticidas, e mantém a frescura por 15 a 20 dias à temperatura ambiente.

- Março de 2025: Cientistas da Universidade Agrícola de Bihar desenvolveram uma variedade de tomate sem sementes utilizando mutagênese induzida por radiação gama. A nova variedade apresenta maior teor de polpa e vida útil prolongada. Embora este desenvolvimento tenha aplicações potenciais nas indústrias de agricultura de hortaliças e processamento de alimentos, a ausência de sementes apresenta desafios de propagação.

Escopo do Relatório do Mercado de Sementes de Tomate da Ásia Pacífico

Híbridos, Variedades de Polinização Aberta e Derivados Híbridos são abordados como segmentos por Tecnologia de Melhoramento. Campo Aberto, Cultivo Protegido são abordados como segmentos por Mecanismo de Cultivo. Austrália, Bangladesh, China, Índia, Indonésia, Japão, Mianmar, Paquistão, Filipinas, Tailândia, Vietnã são abordados como segmentos por País.| Híbridos |

| Variedades de Polinização Aberta e Derivados Híbridos |

| Campo Aberto |

| Cultivo Protegido |

| Austrália |

| Bangladesh |

| China |

| Índia |

| Indonésia |

| Japão |

| Mianmar |

| Paquistão |

| Filipinas |

| Tailândia |

| Vietnã |

| Restante da Ásia Pacífico |

| Tecnologia de Melhoramento | Híbridos |

| Variedades de Polinização Aberta e Derivados Híbridos | |

| Mecanismo de Cultivo | Campo Aberto |

| Cultivo Protegido | |

| País | Austrália |

| Bangladesh | |

| China | |

| Índia | |

| Indonésia | |

| Japão | |

| Mianmar | |

| Paquistão | |

| Filipinas | |

| Tailândia | |

| Vietnã | |

| Restante da Ásia Pacífico |

Definição de mercado

- Semente Comercial - Para fins deste estudo, apenas sementes comerciais foram incluídas no escopo. Sementes guardadas na fazenda, que não são rotuladas comercialmente, estão excluídas do escopo, mesmo que uma pequena porcentagem de sementes guardadas na fazenda seja trocada comercialmente entre agricultores. O escopo também exclui culturas reproduzidas vegetativamente e partes de plantas, que podem ser vendidas comercialmente no mercado.

- Área de Cultivo - Ao calcular a área sob diferentes culturas, a Área Bruta Cultivada foi considerada. Também conhecida como Área Colhida, de acordo com a Organização das Nações Unidas para Alimentação e Agricultura (FAO), esta inclui a área total cultivada sob uma determinada cultura ao longo das safras.

- Taxa de Substituição de Sementes - A Taxa de Substituição de Sementes é o percentual de área semeada do total da área de cultura plantada na safra com o uso de sementes certificadas/de qualidade, excluindo as sementes guardadas na fazenda.

- Cultivo Protegido - O relatório define cultivo protegido como o processo de cultivo de plantas em um ambiente controlado. Isso inclui estufas, casas de vidro, hidroponias, aeroponias ou qualquer outro sistema de cultivo que proteja a cultura contra qualquer estresse abiótico. No entanto, o cultivo em campo aberto com o uso de cobertura plástica é excluído desta definição e está incluído sob campo aberto.

| Palavra-chave | Definição |

|---|---|

| Culturas em Fileiras | Geralmente são as culturas de campo que incluem as diferentes categorias de culturas, como grãos e cereais, oleaginosas, culturas fibrosas como algodão, leguminosas e culturas forrageiras. |

| Solanáceas | São a família de plantas com flores que inclui tomate, pimenta, berinjela e outras culturas. |

| Cucurbitáceas | Representa a família das abóboras, composta por cerca de 965 espécies em aproximadamente 95 gêneros. As principais culturas consideradas para este estudo incluem pepino e cornichão, abóbora e abobrinha, e outras culturas. |

| Brássicas | É um gênero de plantas da família do repolho e da mostarda. Inclui culturas como cenouras, repolho, couve-flor e brócolis. |

| Raízes e Bulbos | O segmento de raízes e bulbos inclui cebola, alho, batata e outras culturas. |

| Hortaliças Não Classificadas | Este segmento no relatório inclui as culturas que não pertencem a nenhuma das categorias mencionadas acima. Inclui culturas como quiabo, aspargo, alface, ervilhas, espinafre e outros. |

| Semente Híbrida | É a primeira geração da semente produzida pelo controle da polinização cruzada e pela combinação de duas ou mais variedades ou espécies. |

| Semente Transgênica | É uma semente geneticamente modificada para conter certas características de entrada e/ou saída desejáveis. |

| Semente Não Transgênica | A semente produzida por polinização cruzada sem qualquer modificação genética. |

| Variedades de Polinização Aberta e Derivados Híbridos | As variedades de polinização aberta produzem sementes verdadeiras ao tipo, pois se polinizam cruzadamente apenas com outras plantas da mesma variedade. |

| Outras Solanáceas | As culturas consideradas sob outras solanáceas incluem pimentões e outras pimentas diferentes com base na localidade dos respectivos países. |

| Outras Brassicáceas | As culturas consideradas sob outras brássicas incluem rabanetes, nabos, couves-de-bruxelas e couve. |

| Outras Raízes e Bulbos | As culturas consideradas sob outras raízes e bulbos incluem batata-doce e mandioca. |

| Outras Cucurbitáceas | As culturas consideradas sob outras cucurbitáceas incluem abóboras (abóbora-cabaça, melão-de-são-caetano, abóbora-crooknek, abóbora-cobra e outras). |

| Outros Grãos e Cereais | As culturas consideradas sob outros grãos e cereais incluem cevada, trigo mourisco, semente de alpiste, triticale, aveia, milhos e centeio. |

| Outras Culturas Fibrosas | As culturas consideradas sob outras fibras incluem cânhamo, juta, fibras de agave, linho, quenafe, rami, abacá, sisal e kapok. |

| Outras Oleaginosas | As culturas consideradas sob outras oleaginosas incluem amendoim, semente de cânhamo, semente de mostarda, sementes de mamona, sementes de cártamo, sementes de gergelim e linhaças. |

| Outras Culturas Forrageiras | As culturas consideradas sob outros forrageiros incluem capim-elefante, capim-aveia, trevo-branco, azevém e timóteo. Outras culturas forrageiras foram consideradas com base na localidade dos respectivos países. |

| Leguminosas | Guandu, lentilhas, favas e feijão-de-cavalo, ervilhacas, grão-de-bico, feijão-caupi, tremoços e feijão-bambara são as culturas consideradas sob leguminosas. |

| Outras Hortaliças Não Classificadas | As culturas consideradas sob outras hortaliças não classificadas incluem alcachofras, folhas de mandioca, alho-porro, chicória e vagens. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e análises dos especialistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura