Tamanho e Participação do Mercado de Sementes de Arroz da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 4.45 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.15% CAGR |

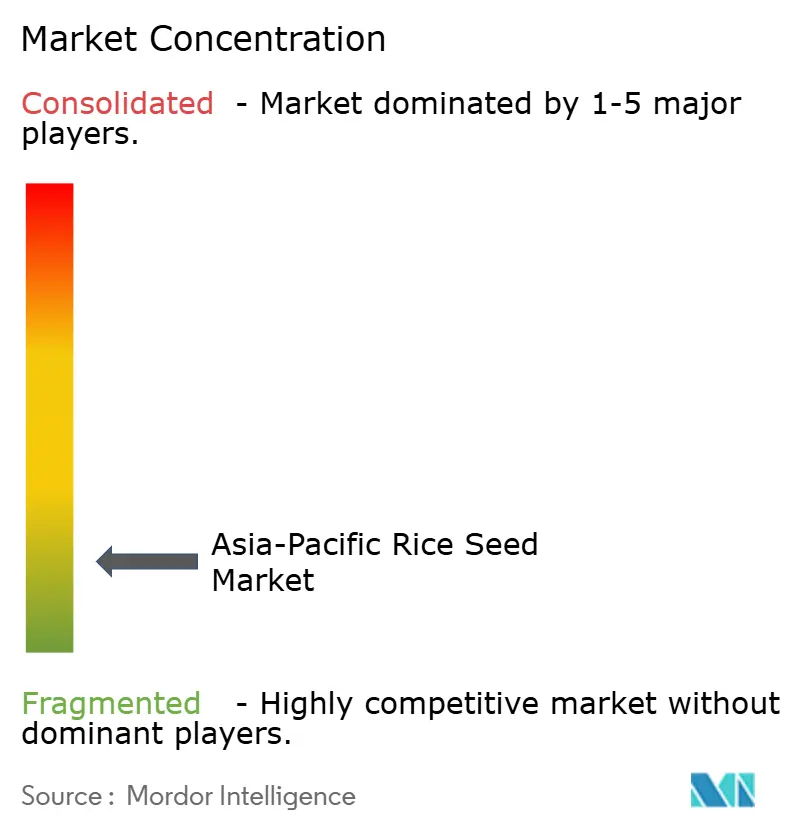

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sementes de Arroz da Ásia Pacífico por Mordor Intelligence

O tamanho do mercado de sementes de arroz da Ásia Pacífico deverá crescer de USD 4,45 bilhões em 2025 para USD 4,59 bilhões em 2026 e está previsto para atingir USD 5,36 bilhões até 2031 a um CAGR de 3,15% no período de 2026-2031. O contínuo investimento público em melhoramento resistente ao clima, os avanços rápidos na edição genômica e a crescente adoção do cultivo de semeadura direta sustentam o impulso do mercado. Programas governamentais, como a iniciativa Seed Chips da China e o subsídio de arroz de semeadura direta (DSR) da Índia, estão acelerando a renovação varietal, enquanto os estoques de segurança alimentar pós-pandemia estão estimulando a demanda por sementes certificadas de alta qualidade. O crescente uso do comércio eletrônico no varejo de insumos agrícolas está encurtando os ciclos de atualização e ampliando o acesso dos agricultores a genética melhorada. Enquanto isso, o germoplasma tolerante à seca e ao calor está ganhando tração comercial à medida que as perdas de produtividade relacionadas ao El Niño impulsionam os produtores em direção a características premium de mitigação de estresse[1]Fonte: Instituto Internacional de Pesquisa do Arroz, Arroz de baixo índice glicêmico visto como solução promissora para mitigar a crise de diabetes na Ásia,

irri.org.

Principais Conclusões do Relatório

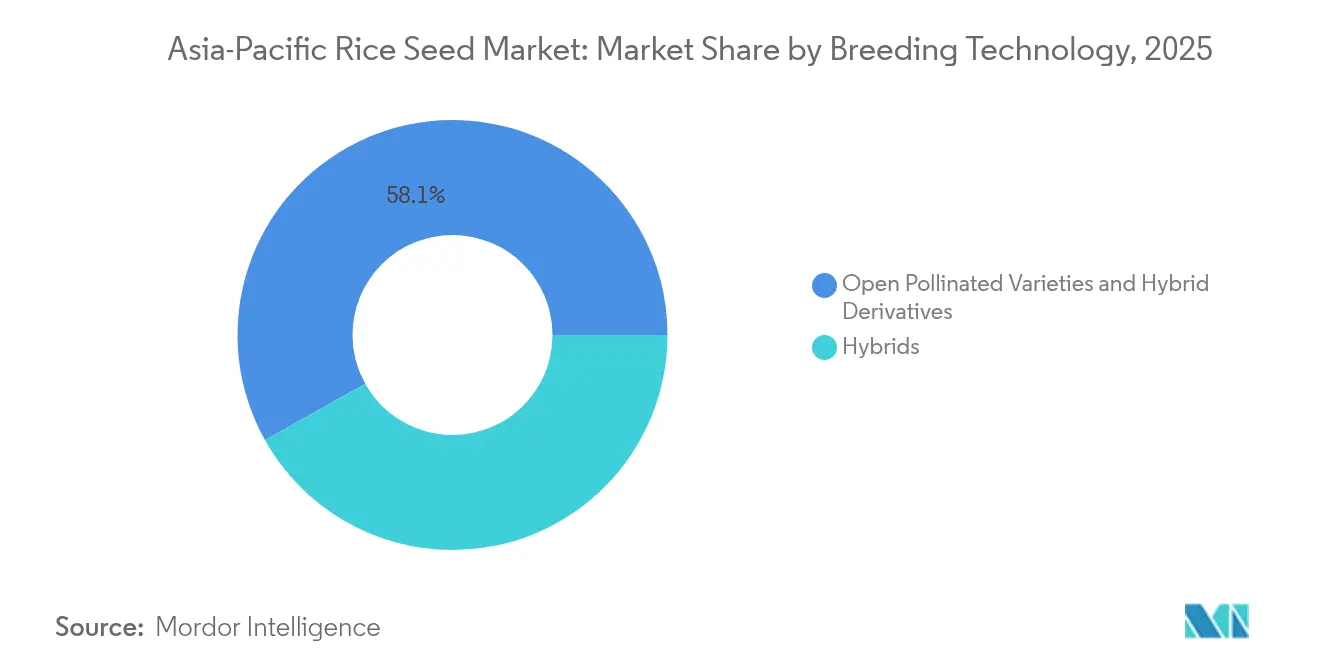

- Por tecnologia de melhoramento, as variedades de polinização aberta e derivados híbridos detinham 58,12% da participação do mercado de sementes de arroz da Ásia Pacífico em 2025 e estão projetadas para crescer a um CAGR de 3,29% até 2031.

- Por país, a China respondeu por uma participação de 41,95% do tamanho do mercado de sementes de arroz da Ásia Pacífico em 2025, enquanto Bangladesh está avançando a um CAGR de 6,14% até 2031.

- As cinco principais empresas capturaram coletivamente cerca de 13,8% da participação do mercado de sementes de arroz da Ásia Pacífico em 2024, com Yuan Longping High-Tech Agriculture liderando com 2%, destacando um cenário competitivo altamente fragmentado.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sementes de Arroz da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Substituições varietais públicas orientadas para a produtividade | +0.8% | China, Índia, Bangladesh | Médio prazo (2–4 anos) |

| Hibridização financiada pelo plano Seed Chips | +0.6% | China, com repercussão na Ásia Pacífico | Longo prazo (≥ 4 anos) |

| Renovação varietal acelerada via comércio eletrônico | +0.4% | Índia, China, Tailândia e Vietnã | Curto prazo (≤ 2 anos) |

| Demanda por germoplasma resistente ao clima | +0.7% | Filipinas, Vietnã e Tailândia | Médio prazo (2–4 anos) |

| Subsídios governamentais de arroz de semeadura direta (DSR) na Índia | +0.5% | Índia, Bangladesh e Myanmar | Médio prazo (2–4 anos) |

| Formação regional de estoques de segurança alimentar | +0.3% | Ásia Pacífico central, com repercussão na Ásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Substituições varietais públicas orientadas para a produtividade

Os programas de substituição liderados pelo governo estão se acelerando entre os principais produtores. O AICRIP (Projeto Coordenado de Melhoria do Arroz de Toda a Índia) da Índia aprovou a variedade Spoorthi, biofortificada com zinco, contendo 26 ppm de zinco, bem acima da linha de base de 12–16 ppm, e distribuiu 50 quintais de semente básica em 2025[2]Fonte: Instituto Internacional de Pesquisa do Arroz, Nova Variedade de Arroz Rico em Zinco 'Spoorthi' Lançada na Índia,

irri.org. As bases agrícolas organizadas da China em Harbin, Baicheng, Jilin e Panjin estão eliminando sistematicamente as cultivares legadas em favor de linhagens de alta produtividade. O impulso de modernização de Bangladesh espelha esses esforços, sustentando seu CAGR de 6,21%. Os protocolos públicos de melhoramento acelerado, que entregam 4–5 gerações anualmente, permitem uma renovação mais rápida e intensificam a pressão competitiva sobre os híbridos privados.

Programas de hibridização financiados pelo plano "Seed Chips" da China

A iniciativa multibilionária Seed Chips da China está canalizando recursos para a edição genômica e o melhoramento molecular que produzem linhagens tolerantes ao calor, sustentando produtividades em temperaturas 2–3 °C acima das normas históricas. Yuan Longping High-Tech Agriculture, beneficiando-se de acesso preferencial a laboratórios estatais, lançou híbridos eficientes em nitrogênio que reduzem o uso de fertilizantes em 30% sem comprometer a produtividade. A Tailândia vizinha legalizou as culturas editadas genomicamente em 2024, enquanto o Vietnã e as Filipinas estão elaborando regulamentações paralelas, sinalizando uma adoção regional mais ampla.

Renovação varietal acelerada impulsionada pelo varejo eletrônico de sementes

Os mercados digitais estão reduzindo os intervalos de substituição de 3–5 anos para 2–3 anos. A rede RiceBIS das Filipinas conecta 23 comunidades em 10.000 ha, combinando vendas de sementes com acordos de compra por contrato[3]Fonte: Agência de Notícias das Filipinas, PhilRice vincula grupos agrícolas agrupados ao setor privado,

pna.gov.ph. O portal de subsídio de arroz de semeadura direta (DSR) da Índia combina sementes certificadas com assessoria agronômica, impulsionando a adoção de variedades prontas para mecanização. Os canais diretos ao agricultor estão aliviando os gargalos de distribuição na Indonésia e em Myanmar e forçando a transparência de preços que favorece o germoplasma de alto valor.

Demanda por germoplasma resistente ao clima

O El Niño de 2024 reduziu as alocações de irrigação, levando a Tailândia a limitar os agricultores a uma única estação de cultivo e diminuindo o excedente exportável do Vietnã. As variedades tolerantes ao estresse, que oferecem 20–30% de proteção da produtividade sob calor, seca ou salinidade, são agora comercialmente viáveis apesar dos custos de sementes 15–25% mais elevados. O capital de risco está fluindo, destacado pelo financiamento da Série A de USD 14 milhões da Rize para escalar sistemas de arroz de baixa emissão entre 20.000 agricultores na Indonésia e no Vietnã.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desconfiança dos agricultores em relação aos preços de royalties de características | −0.4% | Índia, Bangladesh, Myanmar e Indonésia | Curto prazo (≤ 2 anos) |

| Lentidão na aprovação de características biotecnológicas no Japão e na Coreia | −0.3% | Japão e Coreia | Longo prazo (≥ 4 anos) |

| Distribuição fragmentada na última milha na Indonésia e em Myanmar | −0.2% | Indonésia, Myanmar e Filipinas rural | Médio prazo (2–4 anos) |

| Escalada da salinidade do solo no Delta do Mekong | −0.5% | Vietnã, Camboja e Tailândia | Longo prazo (≥ 4 anos |

| Fonte: Mordor Intelligence | |||

Desconfiança dos agricultores em relação aos preços de royalties de características

A incerteza sobre a recuperação de custos a longo prazo desencoraja muitos pequenos agricultores de comprar híbridos proprietários que incluem taxas de tecnologia, mesmo quando as variedades prometem produtividades 10–15% mais elevadas. Agricultores na Índia, em Bangladesh e em Myanmar relatam dificuldade em verificar a autenticidade das sementes e o desempenho das características, levando à percepção de que os preços premium nem sempre se traduzem em ganhos de renda proporcionais. Como as sementes com royalties devem ser recompradas a cada estação, os produtores com restrições financeiras frequentemente revertem para sementes de polinização aberta salvas na propriedade após um ciclo, comprometendo o modelo de compra recorrente do qual os melhoradores privados dependem.

Escalada da salinidade do solo limitando a eficácia das sementes no Delta do Mekong

A intrusão de água salgada afetou uma estimativa de 1,77 milhão de hectares do Delta do Mekong em 2024, reduzindo a produtividade e diminuindo a área cultivável acessível para variedades convencionais de alta produtividade. A salinidade elevada do solo reduz as taxas de germinação, encurta o comprimento da panícula e acelera o acamamento, corroendo os ganhos de desempenho que a genética melhorada é projetada para entregar. Embora os melhoradores estejam acelerando o lançamento de linhagens tolerantes ao sal, a maioria apresenta penalidades de produtividade de 5–8% em condições sem estresse, tornando os agricultores relutantes em mudar, a menos que o estresse salino seja severo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Melhoramento: As Variedades de Polinização Aberta Ancoram a Base

As Variedades de Polinização Aberta e Derivados Híbridos detêm 58,12% da participação de mercado em 2025, com crescimento previsto de CAGR de 3,29% até 2031, refletindo sua consolidada aceitação pelos agricultores e menores custos de substituição de sementes em comparação com as alternativas híbridas. Essa dominância persiste apesar dos significativos avanços tecnológicos no desenvolvimento de híbridos, pois os pequenos agricultores priorizam a capacidade de salvar sementes e o desempenho comprovado em detrimento das potenciais vantagens de produtividade que requerem condições ideais de manejo. As variedades híbridas, embora representem uma participação de mercado menor, demonstram maior potencial de crescimento por meio de programas apoiados pelo governo, como a iniciativa "Seed Chips" da China, que visa especificamente o desenvolvimento de híbridos para melhorias de produtividade e resiliência climática.

Os híbridos não transgênicos continuam a capturar a maior participação dentro do segmento de híbridos, impulsionados pela aceitação do consumidor e pelas vantagens de aprovação regulatória na maioria dos mercados da Ásia Pacífico, enquanto os híbridos transgênicos enfrentam cronogramas de aprovação variáveis e resistência do mercado apesar do desempenho superior das características. Os híbridos resistentes a insetos mostram perspectivas particulares nas regiões que experimentam maior pressão de pragas devido às mudanças climáticas, com os benefícios do manejo integrado de pragas compensando os custos mais elevados das sementes para produtores comerciais. A aprovação das Filipinas do Arroz Dourado para cultivo comercial demonstra a crescente aceitação regulatória de variedades biofortificadas, potencialmente abrindo caminhos para outras características transgênicas, incluindo tolerância a herbicidas e conteúdo nutricional aprimorado. Os protocolos de melhoramento acelerado desenvolvidos pelo IRRI, possibilitando 4-5 gerações por ano em vez das tradicionais 2-3, estão acelerando os cronogramas de desenvolvimento de híbridos e reduzindo os custos de comercialização, tornando as variedades híbridas cada vez mais competitivas com as alternativas de polinização aberta.

Análise Geográfica

O Leste Asiático domina o mercado de sementes de arroz da Ásia Pacífico, com a liderança de volume da China e o posicionamento premium do Japão ancorando a região. A China manteve 41,95% do tamanho do mercado de sementes de arroz da Ásia Pacífico em 2025. O crescimento está moderando à medida que os sistemas de sementes estabelecidos e o envelhecimento demográfico dos agricultores limitam a velocidade de adoção, embora a recente crise de preços do Japão tenha criado aberturas para variedades estáveis no armazenamento. O programa Seed Chips da China nas regiões de Harbin, Baicheng e Jilin representa um impulso sistemático em direção à soberania de sementes com efeitos de repercussão regional.

O Sudeste Asiático representa uma parcela significativa do mercado e lidera o crescimento regional, impulsionado pela expansão de Bangladesh e pelos imperativos de adaptação climática. Bangladesh lidera o crescimento com um CAGR de 6,14% até 2031, impulsionado por programas de modernização e iniciativas de produtividade para pequenos agricultores. A posição do Vietnã como importante exportador global, fornecendo a maior parte das importações das Filipinas, impulsiona a demanda por genética de qualidade para exportação. A salinidade do Delta do Mekong afeta vastas áreas agrícolas, intensificando a necessidade de variedades tolerantes ao sal. A Indonésia e Myanmar enfrentam desafios de distribuição que as plataformas digitais e os modelos cooperativos estão começando a abordar.

O Sul da Ásia mantém uma presença substancial no mercado com forte potencial de crescimento por meio dos subsídios de arroz de semeadura direta (DSR) da Índia e do lançamento de variedades biofortificadas, incluindo a Spoorthi enriquecida com zinco. Os sistemas de basmati do Paquistão criam oportunidades de nicho para variedades aromáticas. Os marcos regulatórios variam significativamente, com a Índia avançando nas aprovações de edição genômica enquanto mantém cautela em relação às características transgênicas, criando dinâmicas de mercado complexas para empresas multinacionais de sementes que operam em múltiplas jurisdições.

Cenário Competitivo

O mercado de sementes de arroz da Ásia Pacífico apresenta alta fragmentação, com os cinco principais players controlando apenas 13,8% da participação combinada, indicando substancial potencial de consolidação e limitadas barreiras de entrada para empresas com tecnologia e capacidades de distribuição adequadas. Yuan Longping High-Tech Agriculture lidera o mercado por meio de acesso preferencial ao financiamento Seed Chips da China, enquanto Syngenta Group o segue com seu portfólio diversificado e redes de distribuição estabelecidas. Essa fragmentação reflete a predominância de pequenos agricultores, as preferências regionais por variedades e as políticas que favorecem empresas domésticas de sementes nos principais mercados.

As estratégias competitivas concentram-se cada vez mais na integração tecnológica e nas parcerias público-privadas, exemplificadas pela colaboração do IRRI com a XAG em semeadura de precisão por drone nas Filipinas e pelo financiamento da Série A de USD 14 milhões da Rize para tecnologias de agricultura sustentável na Indonésia e no Vietnã. Há espaços em branco em biofortificação, com apenas uma variedade enriquecida com zinco aprovada na Índia, apesar das deficiências nutricionais afetarem 30–40% da população. Os disruptores emergentes aproveitam o melhoramento acelerado para comprimir os ciclos de desenvolvimento de 6–7 anos para 1,5–2 anos, possibilitando uma resposta mais rápida às necessidades de adaptação climática e aos requisitos dos programas governamentais.

As empresas que estão ganhando participação de mercado demonstram capacidades superiores em navegação regulatória, educação dos agricultores e sistemas integrados de manejo de culturas que combinam sementes com tecnologias de agricultura de precisão e serviços financeiros para pequenos produtores. O Encontro Acelerador de Sementes do IRRI de maio de 2025, em Hyderabad, reuniu corporações estaduais, empresas privadas incluindo Advanta Seeds, e organizações de produtores agrícolas para fortalecer o acesso a sementes de geração inicial e acelerar a implantação comercial de novas variedades.

Líderes da Indústria de Sementes de Arroz da Ásia Pacífico

Beidahuang Kenfeng Seed

Syngenta Group

SL Agritech Corporation

Advanta Seeds (UPL Ltd.)

Yuan Longping High-Tech Agriculture

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: O IRRI anunciou o lançamento da variedade de arroz rico em zinco Spoorthi na Índia, contendo 26 ppm de zinco em comparação com 12–16 ppm nas variedades convencionais, com 50 quintais de semente distribuídos a agricultores em Karnataka e Telangana para multiplicação e ampliação de escala.

- Maio de 2025: O Instituto Internacional de Pesquisa do Arroz (IRRI) organizou um Encontro Acelerador de Sementes para agilizar a distribuição e adoção de novas variedades de arroz na Ásia e na África. A reunião concentrou-se no desenvolvimento de abordagens colaborativas para fortalecer os sistemas de sementes e melhorar o acesso dos agricultores às novas variedades.

- Maio de 2024: A Rize concluiu um financiamento da Série A de USD 14 milhões liderado por Breakthrough Energy Ventures, GenZero, Temasek e Wavemaker Impact para expandir a tecnologia de cultivo sustentável de arroz na Indonésia e no Vietnã, com foco em 20.000 agricultores e 7.000 hectares com uma redução projetada de 50% nas emissões e aumento de 30% na renda.

Escopo do Relatório do Mercado de Sementes de Arroz da Ásia Pacífico

Híbridos, Variedades de Polinização Aberta e Derivados Híbridos são cobertos como segmentos por Tecnologia de Melhoramento. Austrália, Bangladesh, China, Índia, Indonésia, Japão, Myanmar, Paquistão, Filipinas, Tailândia, Vietnã são cobertos como segmentos por País.| Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Resistentes a Insetos | |

| Outras Características | ||

| Variedades de Polinização Aberta e Derivados Híbridos | ||

| Austrália |

| Bangladesh |

| China |

| Índia |

| Indonésia |

| Japão |

| Myanmar |

| Paquistão |

| Filipinas |

| Tailândia |

| Vietnã |

| Restante da Ásia Pacífico |

| Tecnologia de Melhoramento | Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Resistentes a Insetos | ||

| Outras Características | |||

| Variedades de Polinização Aberta e Derivados Híbridos | |||

| País | Austrália | ||

| Bangladesh | |||

| China | |||

| Índia | |||

| Indonésia | |||

| Japão | |||

| Myanmar | |||

| Paquistão | |||

| Filipinas | |||

| Tailândia | |||

| Vietnã | |||

| Restante da Ásia Pacífico | |||

Definição de mercado

- Semente Comercial - Para fins deste estudo, apenas as sementes comerciais foram incluídas no escopo. As sementes salvas na propriedade, que não são rotuladas comercialmente, estão excluídas do escopo, mesmo que um percentual menor de sementes salvas na propriedade seja comercializado entre agricultores. O escopo também exclui culturas reproduzidas vegetativamente e partes de plantas que possam ser vendidas comercialmente no mercado.

- Área Cultivada - Ao calcular a área sob diferentes culturas, considerou-se a Área Bruta Cultivada. Também conhecida como Área Colhida, de acordo com a Organização das Nações Unidas para Alimentação e Agricultura (FAO), inclui a área total cultivada sob uma determinada cultura ao longo das estações.

- Taxa de Substituição de Sementes - A Taxa de Substituição de Sementes é o percentual de área semeada em relação à área total de cultura plantada na estação usando sementes certificadas/de qualidade diferentes das sementes salvas na propriedade.

- Cultivo Protegido - O relatório define cultivo protegido como o processo de crescimento de culturas em ambiente controlado. Isso inclui estufas, casas de vidro, hidroponia, aeroponia ou qualquer outro sistema de cultivo que proteja a cultura contra qualquer estresse abiótico. No entanto, o cultivo em campo aberto usando cobertura plástica é excluído desta definição e está incluído sob campo aberto.

| Palavra-chave | Definição |

|---|---|

| Culturas de Fileira | Geralmente são as culturas de campo que incluem as diferentes categorias de culturas, como grãos e cereais, oleaginosas, culturas de fibra como algodão, leguminosas e culturas forrageiras. |

| Solanáceas | São a família de plantas com flores que inclui tomate, pimenta, berinjela e outras culturas. |

| Cucurbitáceas | Representa uma família de cucurbitáceas composta por cerca de 965 espécies em aproximadamente 95 gêneros. As principais culturas consideradas para este estudo incluem pepino e gherkin, abóbora e moganga, e outras culturas. |

| Brássicas | É um gênero de plantas da família do repolho e da mostarda. Inclui culturas como cenouras, repolho, couve-flor e brócolis. |

| Raízes e Bulbos | O segmento de raízes e bulbos inclui cebola, alho, batata e outras culturas. |

| Vegetais Não Classificados | Este segmento do relatório inclui as culturas que não pertencem a nenhuma das categorias mencionadas acima. Incluem culturas como quiabo, aspargo, alface, ervilhas, espinafre e outros. |

| Semente Híbrida | É a primeira geração da semente produzida pelo controle da polinização cruzada e pela combinação de duas ou mais variedades ou espécies. |

| Semente Transgênica | É uma semente geneticamente modificada para conter certas características de entrada e/ou saída desejáveis. |

| Semente Não Transgênica | A semente produzida por polinização cruzada sem qualquer modificação genética. |

| Variedades de Polinização Aberta e Derivados Híbridos | As variedades de polinização aberta produzem sementes fiéis ao tipo, pois se cruzam apenas com outras plantas da mesma variedade. |

| Outras Solanáceas | As culturas consideradas sob outras solanáceas incluem pimentões e outras pimentas diferentes com base na localidade dos respectivos países. |

| Outras Brassicaceae | As culturas consideradas sob outras brássicas incluem rabanetes, nabos, couves-de-bruxelas e couve. |

| Outras Raízes e Bulbos | As culturas consideradas sob outras raízes e bulbos incluem batata-doce e mandioca. |

| Outras Cucurbitáceas | As culturas consideradas sob outras cucurbitáceas incluem cabaças (cabaça-d'água, melão-de-são-caetano, cabaça-de-costela, cabaça-cobra e outras). |

| Outros Grãos e Cereais | As culturas consideradas sob outros grãos e cereais incluem cevada, trigo-sarraceno, semente de alpiste, triticale, aveia, miletos e centeio. |

| Outras Culturas de Fibra | As culturas consideradas sob outras fibras incluem cânhamo, juta, fibras de agave, linho, kenaf, rami, abacá, sisal e kapok. |

| Outras Oleaginosas | As culturas consideradas sob outras oleaginosas incluem amendoim, semente de cânhamo, semente de mostarda, sementes de mamona, sementes de cártamo, sementes de gergelim e sementes de linhaça. |

| Outras Culturas Forrageiras | As culturas consideradas sob outras forragens incluem capim-napier, capim-aveia, trevo-branco, azevém e timóteo. Outras culturas forrageiras foram consideradas com base na localidade dos respectivos países. |

| Leguminosas | Feijão-guandú, lentilhas, favas e feijão-cavalo, ervilhacas, grão-de-bico, feijão-caupi, lupinos e feijão-bambara são as culturas consideradas sob leguminosas. |

| Outros Vegetais Não Classificados | As culturas consideradas sob outros vegetais não classificados incluem alcachofras, folhas de mandioca, alho-poró, chicória e vagens. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte do preço, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura