Tamanho e Participação do Mercado de Sementes do Sul e Sudeste Asiático

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

| Tamanho do Mercado (2025) | 6.80 Bilhões de dólares |

| Tamanho do Mercado (2030) | 9.19 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.20% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sementes do Sul e Sudeste Asiático por Mordor Intelligence

O tamanho do mercado de sementes do Sul e Sudeste Asiático atingiu USD 6,80 bilhões em 2025 e está projetado para expandir para USD 9,19 bilhões até 2030, avançando a um CAGR de 6,2% durante o período de previsão. O crescimento robusto é impulsionado por subsídios governamentais sustentados para híbridos resilientes ao clima, rápida urbanização que eleva a demanda por produtos frescos uniformes e atualizações tecnológicas constantes em embalagem e distribuição de sementes. A penetração de híbridos cresceu acentuadamente no arroz, milho e principais culturas hortícolas, à medida que programas de subsídio reduziram os custos das sementes em 30%–50% para pequenos agricultores. A consolidação do varejo na Índia, Tailândia e Filipinas estimulou uma renovação quase contínua de sementes hortícolas, pois as redes de supermercados contratam agricultores para variedades específicas com especificações rígidas de cor e tamanho. Inovações paralelas, como embalagens de biocápsulas de bambu que reduzem a entrada de umidade em 85% e o posicionamento de sementes guiado por drones com precisão de 95%, estão elevando a eficiência geral do uso de sementes. Em conjunto, esses fatores estreitam os vínculos entre a genética vegetal e o desempenho da cadeia de fornecimento, reforçando um ciclo virtuoso de ganhos de produtividade e maior gasto com insumos em toda a região.

Principais Conclusões do Relatório

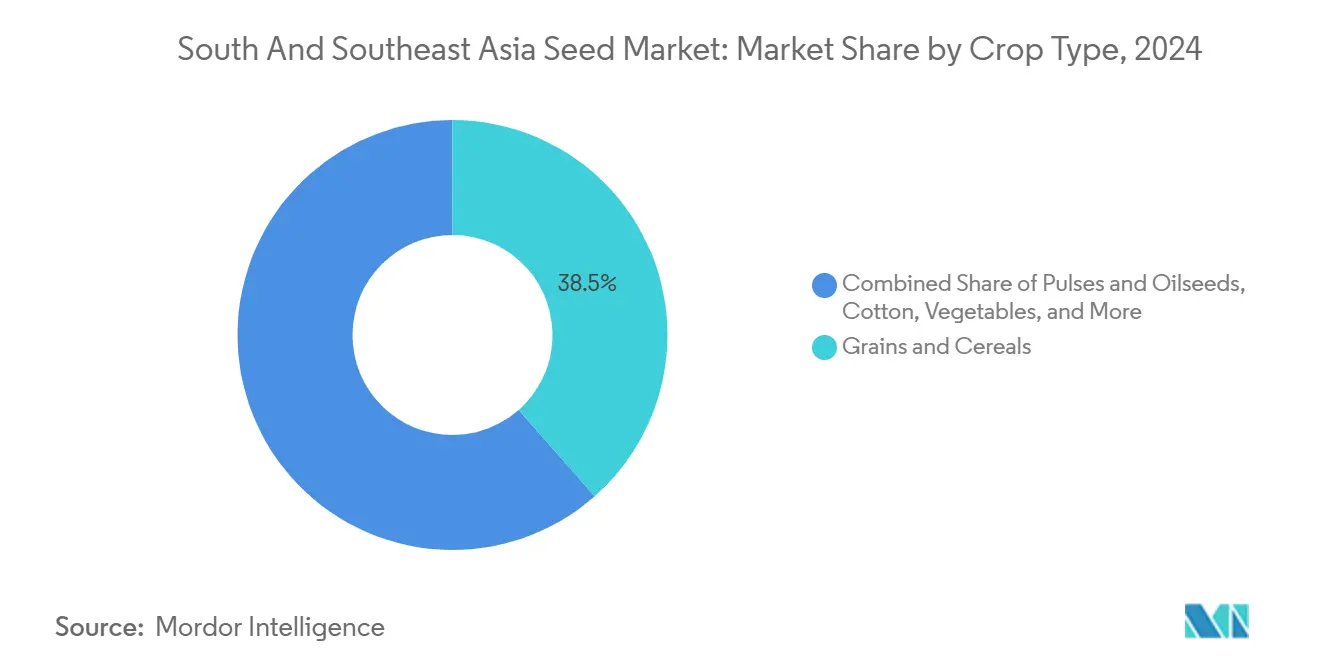

- Por tipo de cultura, grãos e cereais lideraram com 38,5% de participação na receita do mercado de sementes do Sul e Sudeste Asiático em 2024, enquanto as hortaliças devem registrar o CAGR mais rápido de 8,6% até 2030.

- Por tipo de produto, os híbridos não-GM representaram 52,1% da participação do mercado de sementes do Sul e Sudeste Asiático em 2024, enquanto as sementes GM devem avançar a um CAGR de 11,4% até 2030.

- Por geografia, a Índia deteve 44,3% do tamanho do mercado de sementes do Sul e Sudeste Asiático em 2024, ao passo que o Vietnã está projetado para registrar o maior CAGR de 9,8% entre 2025 e 2030.

- Por concentração de empresas, os cinco principais fornecedores, incluindo Bayer AG, Syngenta Group, East-West Seed International B.V., Advanta Seeds International (UPL Limited) e Nuziveedu Seeds Limited, controlaram a maior participação do mercado de sementes do Sul e Sudeste Asiático em 2024, com a Bayer AG detendo a maior participação individual.

Tendências e Perspectivas do Mercado de Sementes do Sul e Sudeste Asiático

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Subsídios Governamentais Impulsionam a Adoção de Híbridos Resilientes ao Clima | +1.8% | Índia, Bangladesh, Paquistão, Tailândia | Médio prazo (2–4 anos) |

| Redes de Varejo Organizado Reformulam a Demanda por Sementes Hortícolas | +1.2% | Núcleo da Ásia-Pacífico, expansão para centros urbanos | Curto prazo (≤ 2 anos) |

| Inovações Tecnológicas Permitem a Distribuição Precisa de Sementes | +1.0% | Mercados da ASEAN, regiões metropolitanas da Índia | Médio prazo (2–4 anos) |

| Rápida Substituição de Sementes Hortícolas na Agricultura Periurbana | +0.8% | Mianmar tropical, Indonésia e faixas costeiras | Longo prazo (≥ 4 anos) |

| Programas de Sementes Regenerativas Financiados por Crédito de Carbono | +0.6% | Tailândia, Vietnã e projetos-piloto na Índia | Longo prazo (≥ 4 anos) |

| Semeadura Direta por Drone Integra Variedades Proprietárias | +0.7% | Clusters de agricultura de precisão em toda a Ásia-Pacífico | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Subsídios Governamentais Impulsionam a Adoção de Híbridos Resilientes ao Clima

Os programas de subsídio são a pedra angular do mercado de sementes do Sul e Sudeste Asiático. O Pradhan Mantri Krishi Sinchai Yojana da Índia alocou INR 1 trilhão (USD 12,0 bilhões) em 2024, canalizando 40% para a distribuição de sementes tolerantes à seca[1]Fonte: Ministério da Agricultura, Índia, "Relatório Anual do Pradhan Mantri Krishi Sinchai Yojana 2024," AGRICOOP.NIC.IN. Bangladesh ampliou a cobertura de arroz híbrido para 2 milhões de agricultores e registrou aumentos de produtividade de 12% nos distritos-alvo[2]Fonte: Ministério da Agricultura de Bangladesh, "Avaliação de Impacto do Programa de Arroz Híbrido 2024," MOA.GOV.BD . A Tailândia ampliou seu Programa de Iniciativa Real para 500.000 agricultores com foco em linhagens de arroz resistentes a inundações[3]Fonte: Conselho de Investimento da Tailândia, "Relatório de Investimento no Setor Agrícola 2024," BOI.GO.TH . Essas campanhas reduzem o risco de adoção para os pequenos agricultores, incorporam novas preferências varietais e sustentam a demanda mesmo após o encerramento dos incentivos. Como resultado, as taxas de substituição de sementes híbridas em zonas subsidiadas superaram 80% em 2025, destacando a eficácia dos subsídios na formação do mercado de sementes do Sul e Sudeste Asiático.

Redes de Varejo Organizado Reformulam a Demanda por Sementes Hortícolas

As redes de varejo moderno expandiram sua área de vendas e poder de abastecimento nas capitais da Associação de Nações do Sudeste Asiático (ASEAN). O Big C na Tailândia e o SM Markets nas Filipinas adquirem atualmente 70% de seus produtos frescos por meio de contratos de agricultura, o que exige especificidade de cultivares e fornecimento ao longo do ano. Essa mudança acelerou a renovação de sementes hortícolas para 95% da área cultivada nos cinturões periurbanos, em comparação com 60% nos mercados tradicionais de hortifrúti. A East-West Seed International B.V. capitalizou o surto adaptando suas linhas de tomate, pimenta e pepino para atender aos protocolos dos varejistas, alcançando 18% de crescimento na receita em 2024. Esses padrões estabelecem ciclos de vendas previsíveis no mercado de sementes do Sul e Sudeste Asiático, ao mesmo tempo que permitem preços premium para características de desempenho, como o prolongamento da vida útil em prateleira.

Inovações Tecnológicas Permitem a Distribuição Precisa de Sementes

As biocápsulas de bambu com barreira de umidade reduziram os danos às sementes pós-colheita em 85% em climas tropicais, estendendo a vida útil de quatro para nove meses. A semeadura guiada por drones, validada em arrozais vietnamitas, alcança 95% de precisão no posicionamento e integra pacotes híbridos proprietários vinculados a contratos de serviço. A parceria da Bayer em 2024 com a Source.ag adicionou rastreabilidade em blockchain a esses sistemas para autenticar a origem e combater o comércio de falsificações, um problema que custa aos agricultores USD 400 milhões anualmente. A SeedChain, uma startup vietnamita, obteve USD 3,2 milhões para escalar uma plataforma de registro similar em toda a Associação de Nações do Sudeste Asiático (ASEAN) e reduzir a exposição dos agricultores a sementes falsas. Essas tecnologias fortalecem as defesas de propriedade intelectual e aumentam a proposta de valor funcional das sementes certificadas no mercado de sementes do Sul e Sudeste Asiático.

Rápida Substituição de Sementes Hortícolas na Agricultura Periurbana

As fazendas periurbanas próximas a Bangkok, Cidade de Ho Chi Minh e Bengaluru fornecem produtos frescos de alta frequência aos supermercados urbanos. Os ciclos curtos de cultivo e as cláusulas de penalidade por desvios de grau compelem os agricultores a adotar novos lotes de sementes a cada temporada. As taxas de substituição atingiram 95% em folhosas e 90% em culturas solanáceas em 2024, superando amplamente as médias das áreas rurais remotas. Os marcos de agricultura por contrato garantem o escoamento da produção, mitigando o risco de mercado e estimulando a adoção de sementes híbridas. Essa tendência se expande à medida que melhorias logísticas ampliam as áreas de captação urbana, aumentando a base endereçável do mercado de sementes do Sul e Sudeste Asiático.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Redes Informais de Sementes Persistentes Limitam a Penetração Comercial | -1.5% | Cinturões rurais remotos em toda a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Gargalos Regulatórios Restringem o Lançamento de Sementes GM | -1.2% | Índia, Indonésia, Tailândia | Médio prazo (2–4 anos) |

| Regulamentações sobre Microplásticos Desafiam os Revestimentos Peliculizados de Sementes | -0.8% | Cadeias de fornecimento orientadas à exportação | Médio prazo (2–4 anos) |

| Proliferação Transfronteiriça de Sementes Falsificadas | -0.6% | Mercados on-line na ASEAN | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Redes Informais de Sementes Persistentes Limitam a Penetração Comercial

Cerca de 65% dos pequenos agricultores ainda dependem de sementes guardadas ou trocadas, especialmente nos arrozais onde as variedades tradicionais têm peso cultural. Guardar sementes elimina o custo inicial, o que continua sendo decisivo para agricultores com renda inferior a USD 2.000 por ano. Os bancos comunitários de sementes apoiam a diversidade varietal, mas impedem a rápida adoção de híbridos. Lacunas de produtividade de 20%–30% em relação aos híbridos contemporâneos persistem, mas a percepção de valor depende de parcelas de demonstração confiáveis e de assistência técnica localizada. Enquanto a densidade de extensão rural não melhorar, a prática informal manterá um teto sobre a demanda endereçável no mercado de sementes do Sul e Sudeste Asiático.

Gargalos Regulatórios Restringem o Lançamento de Sementes GM

Os ciclos de avaliação de biossegurança duram de 3 a 7 anos na Índia, Indonésia e Tailândia. A moratória da Indonésia sobre novas culturas GM desde 2019 bloqueou o lançamento de milho tolerante à seca. A postura cautelosa da Tailândia limitou o acesso dos agricultores ao algodão resistente a insetos desenvolvido por biotecnologia, apesar da crescente pressão de pragas. A Índia exige aprovações centrais e estaduais que prolongam os prazos em mais dois a três anos. Esses atrasos aumentam os custos de desenvolvimento e inibem a pesquisa e o desenvolvimento privados, retardando a penetração das sementes GM no mercado de sementes do Sul e Sudeste Asiático, apesar dos comprovados benefícios de produtividade e sustentabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Cultura: Grãos Ancoram o Valor enquanto as Hortaliças Aceleram

Grãos e cereais representaram 38,5% do mercado de sementes do Sul e Sudeste Asiático em 2024, impulsionados pela forte demanda por arroz e milho na Índia, Vietnã e Filipinas. O tamanho do mercado de sementes do Sul e Sudeste Asiático para grãos e cereais deve expandir a um CAGR significativo, impulsionado pela adoção de híbridos prontos para mecanização e pelos ventos favoráveis da política de bioetanol. A adoção de arroz híbrido superou 2,3 milhões de agricultores em Bangladesh e Vietnã, enquanto Tailândia e Filipinas aumentaram o uso de híbridos de milho em 12% para atender às necessidades de alimentação animal. Leguminosas e oleaginosas entregam crescimento constante de 7,9% à medida que a Índia amplia iniciativas nutricionais que aumentam a área plantada com grão-de-bico e lentilha. Culturas especiais, como o pitaia no Vietnã e o durião na Tailândia, exibem aumentos de demanda de dois dígitos, sinalizando oportunidades de diversificação para os melhoristas.

As hortaliças representam o segmento de crescimento mais rápido e devem registrar um CAGR de 8,6% até 2030, impulsionadas pelo varejo organizado e pela mudança alimentar em direção a produtos frescos. Folhosas, tomate e híbridos de pimenta dominam, mas a demanda emergente por pimentão colorido, minimilho e abobrinha reflete a diversificação do paladar nas áreas metropolitanas. Os ciclos de substituição se aproximam de uma safra em sistemas hidropônicos, multiplicando a frequência de vendas de sementes. Os produtores de hortaliças se beneficiam da realização de preços premium, concentrando investimentos em variedades resistentes a doenças e adaptadas ao transporte de longa distância. Essas dinâmicas reforçam as hortaliças como o principal acelerador de valor no mercado de sementes do Sul e Sudeste Asiático.

Por Tipo de Produto: Híbridos Mantêm Liderança enquanto as Características GM Ganham Tração

Os híbridos não-GM detinham uma participação de 52,1% do mercado de sementes do Sul e Sudeste Asiático em 2024, impulsionados pela clareza regulatória estabelecida e pela ampla familiaridade dos agricultores. Características de desempenho como tolerância à seca e maturação uniforme incentivam ciclos contínuos de atualização de híbridos entre os produtores de grãos comerciais. As sementes varietais e de polinização aberta mantiveram uma participação significativa, principalmente em sistemas orgânicos e autossuficientes que priorizam a guarda de sementes em detrimento dos gastos com insumos. Ainda assim, o aumento dos custos de mão de obra está levando até mesmo os pequenos agricultores a adotar milho e arroz híbridos, devido às suas durações de ciclo mais curtas.

As sementes GM, embora representem apenas uma fração do volume atual, devem registrar o CAGR mais rápido do segmento, de 11,4%, até 2030. As Filipinas aprovaram o Arroz Dourado em 2024, abrindo uma nova frente para culturas biofortificadas. Bangladesh expandiu o Bt brinjal para 50.000 agricultores, citando um aumento de produtividade de 30% e uma redução de 80% no uso de pesticidas. O algodão Bt da Índia permaneceu como esteio em mais de 12 milhões de hectares, enquanto Indonésia e Tailândia continuaram a avaliar os marcos de adoção de biotecnologia. O tamanho do mercado de sementes do Sul e Sudeste Asiático atribuível às características GM poderia dobrar até 2030 se os fluxos regulatórios se acelerarem e os royalties de características permanecerem favoráveis aos agricultores.

Análise Geográfica

A Índia sustenta a escala regional com uma participação de 44,3% do mercado de sementes do Sul e Sudeste Asiático em 2024, impulsionada por extensos portfólios de híbridos e pela granularidade dos subsídios governamentais. As taxas de substituição de sementes atingiram 45% no arroz e 85% no milho, aumentando em conjunto com a adoção de mecanização e da agricultura por contrato. A Bayer AG expandiu seu centro de pesquisa e desenvolvimento de milho Dekalb em Hyderabad, e a Syngenta Group lançou linhas de hortaliças inteligentes em relação ao clima adaptadas a zonas de alta temperatura. As empresas nacionais Nuziveedu Seeds Limited e Kaveri Seed Company Limited investiram mais de USD 150 milhões em melhoramento de algodão e arroz em 2024. Esses investimentos consolidam a posição da Índia como um polo de consumo e inovação no mercado de sementes do Sul e Sudeste Asiático.

Os mercados do Sudeste Asiático entregam o maior crescimento incremental. O Vietnã tem previsão de crescer a um CAGR de 9,8%, impulsionado por 75% de cobertura de arroz híbrido e uma iniciativa estratégica de exportação de frutas e hortaliças. A Tailândia aproveita sua logística de exportação bem estruturada, registrando receitas de exportação de sementes de USD 280 milhões em 2024 e mirando linhas de hortaliças premium para compradores japoneses e europeus. As Filipinas aceleram a adoção de GM com três novas aprovações biotecnológicas em 2024, ampliando a diversidade de características e aumentando as margens dos agricultores. A Indonésia, apesar de contar com 47 milhões de hectares de terras agrícolas, permanece subpenetrada com uso de híbridos abaixo de 30%, oferecendo potencial latente de valorização assim que as regulamentações de biossegurança forem esclarecidas e as redes de distribuição forem densificadas.

Bangladesh e Paquistão ocupam os níveis intermediários em termos de tamanho, mas exibem trajetórias distintas. Bangladesh está se beneficiando do impulso do arroz híbrido e das hortaliças, registrando crescimento anual significativo mesmo enquanto enfrenta a crescente intrusão salina ao longo de suas terras agrícolas costeiras. A participação de 10,4% do Paquistão é temperada pela volatilidade cambial e pelos controles de importação que retardam o acesso a novas genéticas. Mianmar completa o panorama regional como uma fronteira emergente, com expectativa de se beneficiar das reformas agrárias em andamento e dos subsídios de insumos apoiados por doadores; no entanto, os ventos contrários políticos podem impedir a plena realização do potencial de mercado.

Cenário Competitivo

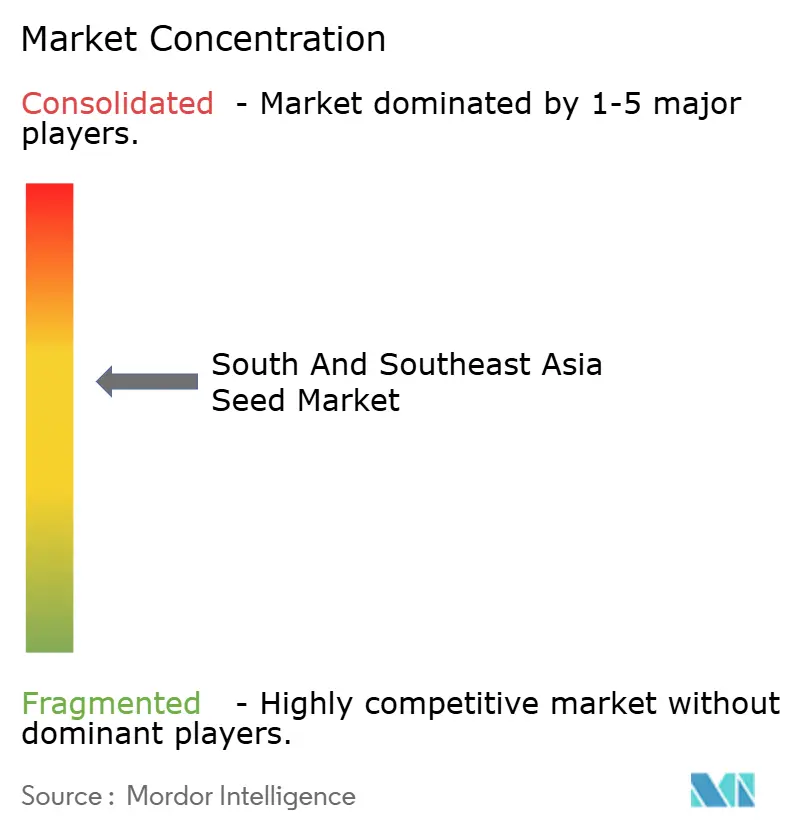

O mercado de sementes do Sul e Sudeste Asiático é moderadamente concentrado, com os cinco principais players representando uma participação coletiva de 47,8%. A Bayer AG lidera com diferenciais por meio de parcerias de rastreabilidade digitalizada e integração de múltiplas características. A Syngenta Group ocupa o segundo lugar com 11,8% e reorientou seu foco para o melhoramento genético central após desinvestir a tecnologia de tratamento de sementes FarMore para a Gowan SeedTech por USD 150 milhões em dezembro de 2024, um movimento projetado para simplificar os gastos em pesquisa e desenvolvimento em direção a pipelines de hortaliças e culturas especiais.

A East-West Seed International B.V., embora de foco regional, possui profundas ligações entre melhoristas e agricultores e detém uma participação significativa no segmento de hortaliças na Tailândia, Vietnã e Filipinas. A empresa captou USD 25 milhões em rodada Série C em novembro de 2024 para ampliar a infraestrutura de melhoramento resiliente ao clima. Empresas nacionais, como a Nuziveedu Seeds Limited e a Kaveri Seed Company Limited, defendem suas posições dominantes na Índia em algodão e arroz por meio de germoplasma localizado e extensas redes de revendedores. Os novos entrantes de agrotecnologia utilizam algoritmos de melhoramento por inteligência artificial que afirmam reduzir os ciclos de desenvolvimento em dois anos, posicionando-os como futuros disruptores no mercado de sementes do Sul e Sudeste Asiático.

O licenciamento cruzado e as parcerias público-privadas proliferam à medida que as empresas buscam a implantação acelerada de características. A Advanta Seeds International (UPL Limited) firmou uma joint venture com a empresa estatal indonésia PT Sang Hyang Seri em setembro de 2024 para desenvolver arroz híbrido adaptado localmente destinado a dois milhões de hectares de terras de arroz. Tais colaborações oferecem respaldo regulatório e alavancagem de acesso ao mercado, imprescindíveis em jurisdições com múltiplas etapas de aprovação. No geral, o panorama competitivo reflete desenvolvimentos paralelos em genética, habilitação digital e serviços ao agricultor que, coletivamente, aceleram o ritmo de inovação do mercado de sementes do Sul e Sudeste Asiático.

Líderes do Setor de Sementes do Sul e Sudeste Asiático

East-West Seed International B.V.

Nuziveedu Seeds Limited

Advanta Seeds International (UPL Limited)

Bayer AG

Syngenta Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Bayer CropScience introduziu a soja Vyconic na Tailândia, combinando resistência a pragas e rastreabilidade em blockchain para um lançamento inicial em 150.000 hectares com receita-alvo de USD 45 milhões até 2027.

- Novembro de 2024: A Nuziveedu Seeds lançou a NP-8912, uma nova variedade de arroz que combina alto potencial de produtividade com maturidade precoce, apresentando forte resistência a doenças e ampla adaptabilidade.

- Maio de 2023: O Comitê Nacional de Biossegurança (NCB) de Bangladesh aprovou a liberação em campo de dois híbridos de algodão Bt, JKCH 1947 Bt e JKCH 1050 Bt.

Escopo do Relatório do Mercado de Sementes do Sul e Sudeste Asiático

Uma semente é o óvulo fertilizado maduro de uma planta com flor, contendo um embrião e geralmente capaz de germinação para produzir uma nova planta. Para este relatório, as sementes foram definidas como sementes para semeadura em nível do agricultor. Neste relatório, o dimensionamento do mercado foi realizado ao nível do agricultor. O relatório fornece uma análise aprofundada de vários parâmetros do mercado de sementes. O mercado de sementes do Sul e Sudeste Asiático é segmentado por tipo de cultura (grãos e cereais, leguminosas e oleaginosas, algodão, hortaliças e outras sementes), tipo de produto (sementes híbridas não-GM, sementes GM, sementes varietais e reguladores de crescimento de plantas) e geografia (Bangladesh, Paquistão, Índia, Nepal, Vietnã, Indonésia, Tailândia, Mianmar, Malásia, Filipinas e Restante do Sul e Sudeste Asiático). O relatório oferece tamanho de mercado e previsões para o setor de sementes em volume (Tonelada Métrica) e em valor (USD).

| Grãos e Cereais |

| Leguminosas e Oleaginosas |

| Algodão |

| Hortaliças |

| Outras Sementes |

| Sementes Híbridas Não-GM |

| Sementes GM |

| Sementes Varietais/de Polinização Aberta |

| Bangladesh |

| Paquistão |

| Índia |

| Nepal |

| Vietnã |

| Indonésia |

| Tailândia |

| Mianmar |

| Filipinas |

| Restante do Sul e Sudeste Asiático |

| Por Tipo de Cultura | Grãos e Cereais |

| Leguminosas e Oleaginosas | |

| Algodão | |

| Hortaliças | |

| Outras Sementes | |

| Por Tipo de Produto | Sementes Híbridas Não-GM |

| Sementes GM | |

| Sementes Varietais/de Polinização Aberta | |

| Por Geografia | Bangladesh |

| Paquistão | |

| Índia | |

| Nepal | |

| Vietnã | |

| Indonésia | |

| Tailândia | |

| Mianmar | |

| Filipinas | |

| Restante do Sul e Sudeste Asiático |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de sementes do Sul e Sudeste Asiático em 2025?

O mercado é avaliado em USD 6,80 bilhões em 2025 com uma alta projetada para USD 9,19 bilhões até 2030 a um CAGR de 6,2%.

Qual país lidera as vendas regionais de sementes?

A Índia detém 44,3% das receitas totais devido a extensos programas de adoção de híbridos e a um setor nacional de sementes maduro.

Qual segmento de cultura está crescendo mais rapidamente na região?

As sementes de hortaliças devem registrar um CAGR de 8,6% até 2030, superando os grãos e outros segmentos à medida que as dietas urbanas se voltam para produtos frescos.

As sementes GM são amplamente adotadas no Sul e Sudeste Asiático?

A adoção é desigual, com as Filipinas e Bangladesh avançando mais rapidamente, enquanto Indonésia e Tailândia mantêm processos de aprovação restritivos.

Página atualizada pela última vez em: