Tamanho e Participação do Mercado de Aramidas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

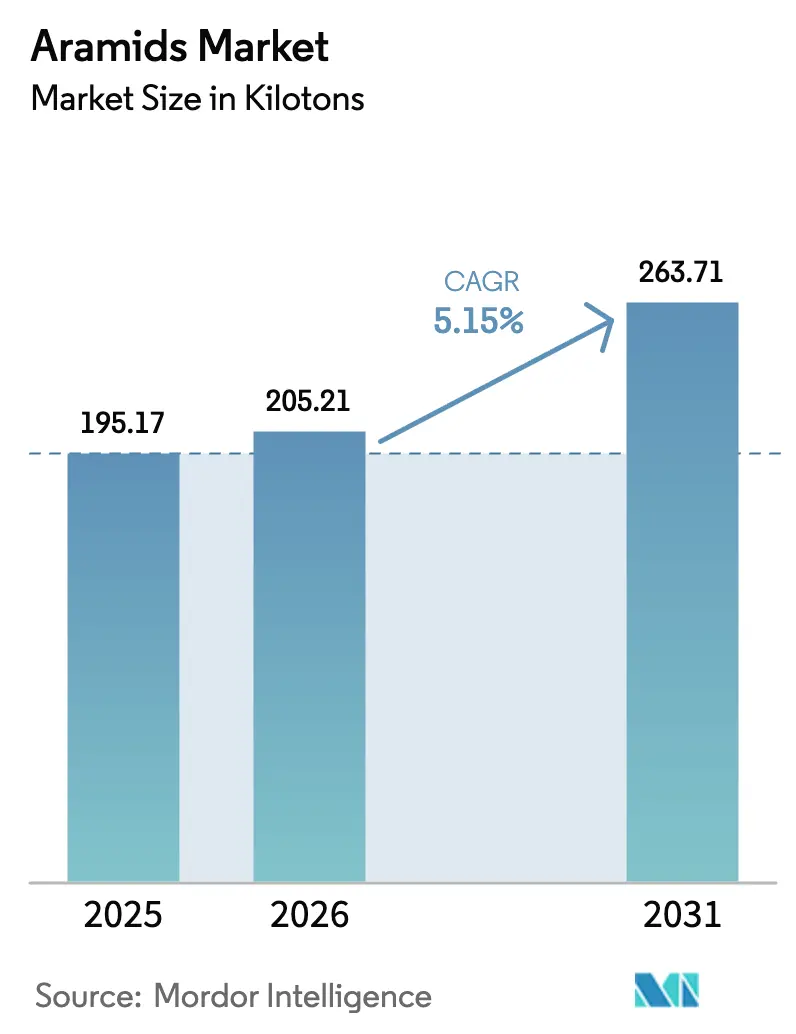

| Volume do Mercado (2026) | 205.21 quilotoneladas |

| Volume do Mercado (2031) | 263.71 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 5.15% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aramidas por Mordor Intelligence

O tamanho do Mercado de Aramidas foi avaliado em 195,17 quilotoneladas em 2025 e estima-se que cresça de 205,21 quilotoneladas em 2026 para atingir 263,71 quilotoneladas até 2031, a um CAGR de 5,15% durante o período de previsão (2026-2031). A demanda continua a se acelerar porque as fibras de aramida combinam alta resistência à tração, baixo peso e estabilidade térmica de formas que as fibras convencionais de aço, nylon ou vidro não conseguem igualar. Os casos de uso críticos para o crescimento abrangem o aliviamento de peso automotivo, a infraestrutura de fibra óptica 5G de próxima geração e programas de defesa que exigem proteção balística durável. A localização da cadeia de suprimentos na Ásia-Pacífico, a autossuficiência em precursores na China e os gastos sustentados de capital por produtores líderes como Toray e Kolon estão amplificando ainda mais a capacidade de produção. Enquanto isso, o Oriente Médio e África está transformando a modernização de infraestrutura no bolso de crescimento regional mais rápido, e o impulso regulatório global em torno de equipamentos de proteção individual (EPI) resistentes a chamas está criando uma demanda não discricionária que protege o mercado de Aramidas das recessões cíclicas.

Principais Conclusões do Relatório

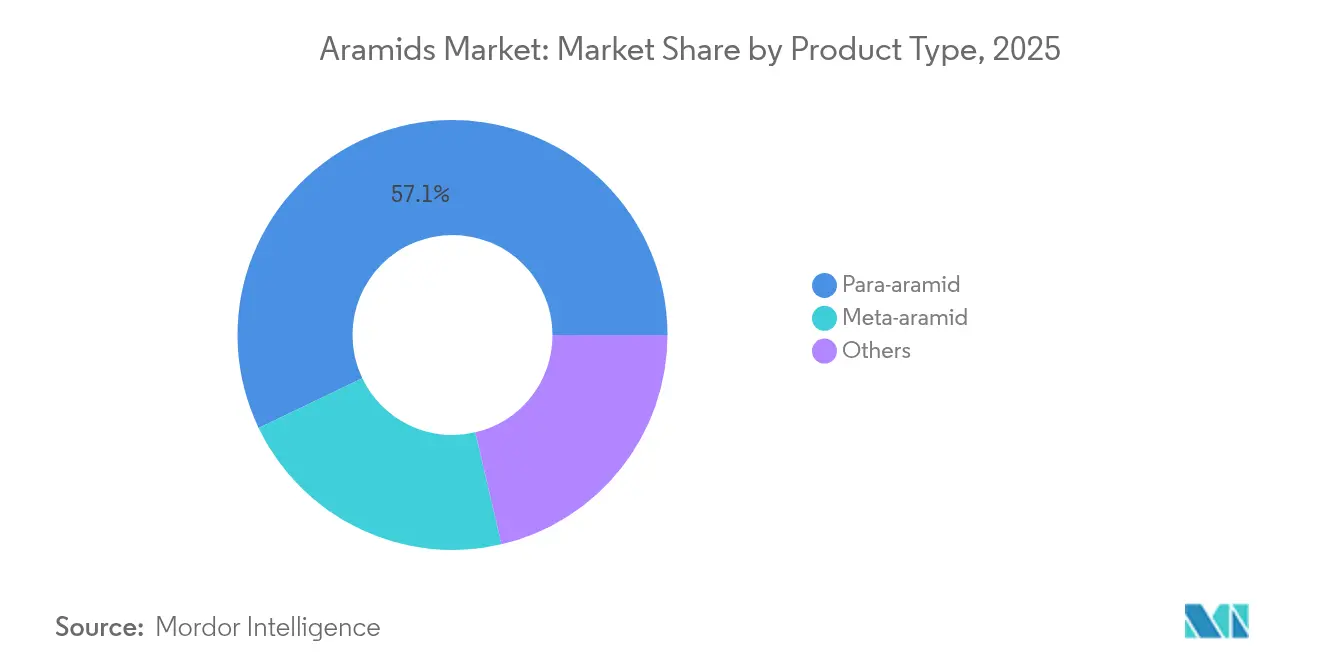

- Por tipo de produto, a para-aramida liderou com uma participação de 57,11% do mercado de Aramidas e a meta-aramida registrou o CAGR mais alto de 6,9% entre 2026 e 2031.

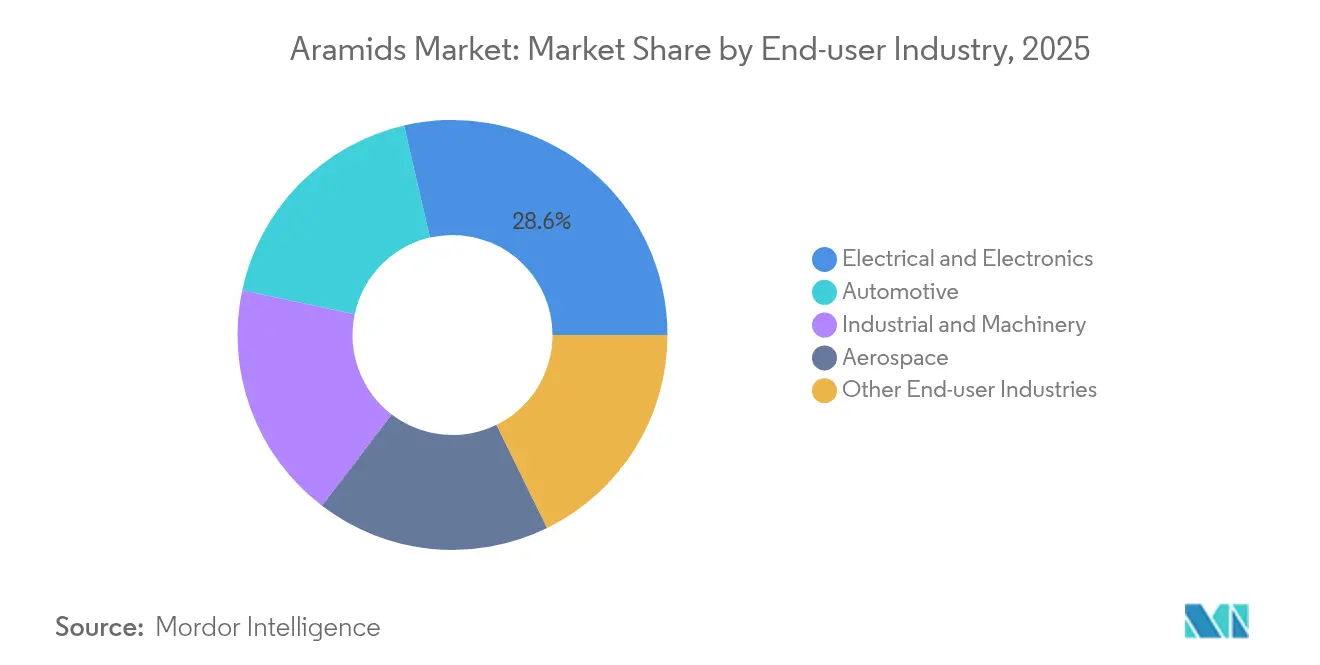

- Por setor de uso final, o setor Elétrico e Eletrônico capturou 28,62% da participação do mercado de Aramidas em 2025 e deve se expandir a um CAGR de 7,1% até 2031.

- Por geografia, a Ásia-Pacífico dominou com 50,92% da participação do mercado de Aramidas em 2025, enquanto o Oriente Médio e África avança a um CAGR de 6,8% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Aramidas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aliviamento de peso no automotivo e aeroespacial | +1.8% | Global; mais forte na Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Regulamentações obrigatórias de EPI em todo o mundo | +1.2% | Global; mais rigorosas na América do Norte e na União Europeia | Curto prazo (≤ 2 anos) |

| Expansão das redes de fibra óptica 5G/FTTx | +1.0% | Núcleo na Ásia-Pacífico, transbordamento para América do Norte e Europa | Médio prazo (2-4 anos) |

| Orçamentos de defesa impulsionando a proteção balística | +0.8% | América do Norte, Europa, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Separadores de aramida para baterias de veículos elétricos | +0.7% | Global; ganhos iniciais na China, Europa, América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aliviamento de peso no automotivo e aeroespacial

Montadoras e fabricantes originais de equipamentos (OEMs) de aeronaves estão adotando o reforço com aramida para reduzir o peso sem comprometer a durabilidade ou a segurança. Os fabricantes de pneus dependem de cordas de para-aramida que pesam 40% menos do que o aço, mas entregam resistência comparável, melhorando diretamente a eficiência de combustível ou estendendo a autonomia de veículos elétricos[1]Toray Advanced Materials, "Comunicado de Expansão da Planta de Gumi," toray.co.jp. Os usuários aeroespaciais integram núcleos de colmeia e pré-impregnados de aramida para atender aos rigorosos padrões de segurança de cabine da Administração Federal de Aviação, ao mesmo tempo em que reduzem a massa estrutural. A expansão de meta-aramida de USD 100 milhões da Toray em Gumi foi explicitamente justificada pela demanda crescente por componentes veiculares leves, programados para chegar às linhas de montagem no final de 2025. À medida que os governos apertam os limites de emissão de carbono, os componentes à base de aramida estão migrando de especificações de nicho para especificações básicas, reforçando a trajetória de crescimento do mercado de aramidas.

Regulamentações obrigatórias de EPI em todo o mundo

O vestuário de proteção resistente ao fogo, antes considerado opcional, está transitando rapidamente para um status obrigatório nos setores de petróleo e gás, serviços públicos, produtos químicos e processamento de metais pesados. Os padrões EN ISO 11612:2015 e EN ISO 11611:2015 da União Europeia listam as fibras de aramida como substratos de referência retardantes de chama, empurrando os empregadores em direção a tecidos com retardância ao fogo inerente que funcionam durante todo o ciclo de vida da vestimenta. A Administração de Segurança e Saúde Ocupacional dos Estados Unidos faz referência à NFPA 2112 e à 70E, ambas as quais aceitam combinações de meta-aramida como conformes em relação a riscos de flash de fogo e arco elétrico. Como o não cumprimento das normas de segurança pode paralisar a produção e resultar em multas, as corporações estão firmando contratos de fornecimento de vários anos, proporcionando estabilidade de volume para os principais produtores de fibras.

Expansão das redes de fibra óptica 5G/FTTx

Cada pequena célula 5G requer múltiplos links de fibra, e os instaladores especificam fios de aramida como membros de resistência central para proteger as frágeis fibras de vidro contra tração e dobramento. O reforço Twaron da Teijin pode suportar cargas de tração superiores a 3.500 MPa, prevenindo microcurvaturas que degradam a integridade do sinal. À medida que as operadoras asiáticas visam conectar 1 bilhão de assinantes 5G até 2027, cabos de quilômetros de extensão com fios de aramida incorporados formam um consumível de compra repetida. A participação de grandes empresas de fibra e parceiros de polímeros na Aliança para a Indústria Sustentável de Fibra Óptica e Cabos (SOFIA) ressalta que o mercado de Aramidas é fundamental para uma infraestrutura de telecomunicações resiliente.

Orçamentos de defesa impulsionando a proteção balística

Coletes de para-aramida e inserções para capacetes detêm projéteis de alta velocidade com menor deformação da face traseira do que o UHMWPE em condições de múltiplos impactos, impulsionando as preferências de aquisição pelos membros da OTAN (Organização do Tratado do Atlântico Norte) e pelas forças de defesa emergentes. As dotações da Lei de Autorização da Defesa Nacional dos Estados Unidos canalizaram mais de USD 500 milhões para kits de sobrevivência de soldados no ano fiscal de 2025, resultando em acordos de compra em aberto com integradores de tecido de aramida[2]Congresso dos Estados Unidos, "Dotações da Lei de Autorização da Defesa Nacional do Ano Fiscal de 2025," congress.gov. A modernização do Oriente Médio e o rearmamento da Europa Oriental estão adicionando demanda incremental à medida que os estados substituem placas de aço envelhecidas por compostos de aramida mais leves. Esse imperativo estratégico eleva os volumes de para-aramida independentemente dos ciclos macroeconômicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Altos custos de produção e matérias-primas | -1.5% | Global; mais elevados em regiões sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Concorrência do UHMWPE e da fibra de carbono | -0.9% | Global; aguda em aplicações críticas de desempenho | Médio prazo (2-4 anos) |

| Preocupações ambientais e de fim de vida útil | -0.6% | Principalmente Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de produção e matérias-primas

A polimerização da aramida depende de diaminas aromáticas e cloretos de diacido derivados de petroquímicos, cujos preços flutuam com o mercado de petróleo bruto. A fiação com uso intensivo de energia sob ácido sulfúrico concentrado aumenta ainda mais os custos unitários em até 30% em comparação com nylon ou poliéster. O investimento de USD 73 milhões da Aekyung Chemical em uma planta de precursores em Ulsan visa aliviar os gargalos de insumos; no entanto, a volatilidade de preços persiste porque os insumos de para-xileno permanecem commodities negociadas globalmente. A alta intensidade de capital desencoraja novos entrantes e pode atrasar atualizações quando os fluxos de caixa se apertam, restringindo as adições de capacidade no mercado de Aramidas.

Concorrência do UHMWPE e da fibra de carbono

O UHMWPE (polietileno de ultra-alto peso molecular) oferece menor densidade e desempenho balístico competitivo para armaduras macias, enquanto a fibra de carbono oferece módulo mais alto para estruturas aeroespaciais. A linha de UHMWPE de 6.000 tpa da Xingyu Chengyang, com lançamento em 2025, irá subcotar a para-aramida em 15-20% em certas aplicações de proteção contra cortes. O preço da fibra de carbono caiu 8% entre 2023 e 2024 devido a um excedente de capacidade de filamentos na China, levando os fabricantes de compósitos a substituir o carbono em artigos esportivos e painéis automotivos de alto desempenho. Essas incursões limitam o poder de precificação premium em todo o mercado de Aramidas, mesmo que a demanda em nichos permaneça forte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A dominância da para-aramida enfrenta o crescimento da meta-aramida

A para-aramida manteve 57,11% da participação do mercado de Aramidas em 2025, graças ao seu desempenho de tração inigualável de 3.000 MPa e resistência ao calor superior a 500 °C. O tamanho do mercado de Aramidas para a para-aramida deve crescer a um CAGR de 4,8%, impulsionado por contratos de proteção balística e reforço de pneus. Os requisitos de confiabilidade de uso final apertam os ciclos de qualificação de fornecedores, de modo que os titulares como a Teijin e a DuPont se beneficiam de altos custos de mudança que protegem sua participação de mercado.

A meta-aramida está no caminho do CAGR mais rápido de 6,9%, à medida que o isolamento elétrico e as roupas inerentemente resistentes ao fogo proliferam na construção de centros de dados, cabeamento de energia renovável e programas de segurança industrial. As concessionárias de energia especificam papéis de meta-aramida em enrolamentos de transformadores de alta tensão para estender a vida útil do serviço para 40 anos. As combinações para roupas de combate a incêndios adicionam barreiras de umidade sem sacrificar a respirabilidade, ajudando os fabricantes a atender às atualizações da edição 2025 da NFPA 1971. Embora a tonelagem absoluta fique atrás da para-aramida, o crescimento sustentado de volume em dois dígitos elevará a participação de receita da meta-aramida para 31,40% do tamanho do mercado de Aramidas até 2031.

Por Setor de Uso Final: O setor eletrônico impulsiona a liderança dupla

O setor Elétrico e Eletrônico conquistou 28,62% da participação do mercado de Aramidas em 2025, impulsionado pela implantação de fibra óptica 5G e revestimentos de separadores de baterias. Prevê-se que o segmento cresça a um CAGR de 7,1%, adicionando quase 18 quilotoneladas de demanda incremental até 2031. Cada quilômetro de fibra de tubo solto absorve 45-50 gramas de fios de aramida, e apenas os projetos de telecomunicações chineses instalaram 6,2 milhões de quilômetros de rota em 2024.

O automotivo segue como o segundo maior consumidor, principalmente para cordas de pneus, pastilhas de freio e correias de transmissão que exploram a estabilidade do módulo elástico da aramida até 250 °C. As plataformas leves de veículos elétricos aumentam a demanda por aramida em invólucros de baterias e compósitos estruturais, mas o CAGR geral é temperado para 4,45% devido ao platô nos volumes de veículos de combustão interna. As aplicações Industriais e de Máquinas abrangem correias transportadoras, mangueiras de alta pressão e diafragmas de bombas quimicamente agressivos que exigem reforço de aramida. O aeroespacial permanece um consumidor de tonelagem menor, mas exige alto valor por quilograma devido aos rigorosos custos de certificação, mantendo as margens acima da média do setor de Aramidas.

Análise Geográfica

A região Ásia-Pacífico deteve uma participação de mercado de 50,92% do mercado de Aramidas em 2025, graças às suas cadeias de suprimentos integradas, que abrangem desde derivados de benzeno até fibra acabada. A China responde por cerca de 70% da produção global de m-fenilenodiamina e p-fenilenodiamina, isolando os produtores regionais de choques externos de insumos. A duplicação de capacidade de 298,9 bilhões de won da Kolon Industries em Jeonju elevou a produção de aramida da Coreia do Sul para além de 15.000 tpa em 2024, posicionando o país como um polo de exportação de cordas para pneus.

A América do Norte comanda canais entrincheirados de defesa e aeroespacial, com a marca Kevlar da DuPont sendo especificada nos padrões balísticos do Departamento de Defesa dos Estados Unidos. O segmento de Água e Proteção da DuPont registrou USD 5,6 bilhões em vendas em 2023, mesmo que as correções de estoque no canal tenham reduzido 7% do volume, destacando a resiliência da demanda estrutural. A demanda europeia se concentra na Alemanha, França e Países Baixos, onde os rigorosos mandatos de EPI EN ISO bloqueiam as compras de roupas de meta-aramida.

O Oriente Médio e África é a região de crescimento mais rápido, com um CAGR de 6,8% até 2031, à medida que a aquisição de defesa e o EPI do setor petrolífero convergem. O Programa Nacional de Desenvolvimento Industrial da Arábia Saudita inclui expansões de espinha dorsal de fibra óptica que incorporam fios de aramida, enquanto as forças armadas dos Emirados Árabes Unidos estão atualizando as armaduras corporais para compósitos de para-aramida. A América Latina permanece um consumidor modesto, mas as OEMs brasileiras começaram a substituir a aramida pelo amianto em materiais de fricção para atender às próximas regulamentações de saúde, sinalizando potencial latente.

Cenário Competitivo

O mercado de Aramidas é concentrado. A crescente concorrência de novos entrantes chineses verticalmente integrados, como a Shenma Industrial e a X-Fiper, está comprimindo os preços médios de venda em 3-4% ao ano nas qualidades de commodities. As respostas estratégicas se concentram na remoção de gargalos e em fluxos de produtos especiais. A DuPont reservou mais de USD 500 milhões para a expansão do Kevlar na Carolina do Sul, visando explicitamente aplicações de maior margem em aeroespacial e exploração espacial. A competição futura se concentrará na intensificação de processos e na engenharia de aplicações, em vez de aquisições de volume.

Líderes do Setor de Aramidas

TEIJIN LIMITED

HS HYOSUNG ADVANCED MATERIALS

Kolon Industries, Inc.

Yantai Tayho Advanced Materials Co., Ltd.

Arclin

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: Em uma movimentação avaliada em cerca de USD 1,8 bilhão, o negócio de Aramidas da DuPont, conhecido pelas marcas Kevlar e Nomex, foi adquirido pela Arclin. A Arclin é uma empresa do portfólio afiliada à TJC, L.P., e o acordo celebrado é definitivo.

- Abril de 2025: A Teijin Limited iniciou a integração da tecnologia de Passaporte Digital de Produto (DPP) com suas fibras de aramida e carbono. Essa medida reforça a transparência da cadeia de suprimentos, permitindo a verificação das origens dos materiais e reforçando as afirmações de sustentabilidade.

Escopo do Relatório Global do Mercado de Aramidas

Aeroespacial, Automotivo, Elétrico e Eletrônico, Industrial e de Máquinas são cobertos como segmentos por Setor de Uso Final. África, Ásia-Pacífico, Europa, Oriente Médio, América do Norte, América do Sul são cobertos como segmentos por Região.| Para-aramida |

| Meta-aramida |

| Outros |

| Automotivo |

| Elétrico e Eletrônico |

| Industrial e de Máquinas |

| Aeroespacial |

| Outros Setores de Uso Final |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Malásia | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Itália | |

| Reino Unido | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Nigéria | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Para-aramida | |

| Meta-aramida | ||

| Outros | ||

| Por Setor de Uso Final | Automotivo | |

| Elétrico e Eletrônico | ||

| Industrial e de Máquinas | ||

| Aeroespacial | ||

| Outros Setores de Uso Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Itália | ||

| Reino Unido | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Nigéria | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- Setor de Uso Final - Automotivo, Elétrico e Eletrônico, Industrial e de Máquinas, Aeroespacial e Outros são os setores de uso final considerados no âmbito do mercado de aramidas.

- Resina - No âmbito do estudo, é considerado o consumo de resina virgem de aramida nas formas primárias, como pó, pellets, etc.

| Palavra-chave | Definição |

|---|---|

| Acetal | Este é um material rígido que tem uma superfície escorregadia. Pode facilmente suportar desgaste em ambientes de trabalho exigentes. Este polímero é utilizado em aplicações de construção, como engrenagens, mancais, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética é um derivado do ácido acrílico. Forma uma superfície lisa e é utilizada principalmente para diversas aplicações internas. O material também pode ser utilizado em aplicações externas com uma formulação especial. |

| Filme fundido | Um filme fundido é produzido depositando-se uma camada de plástico sobre uma superfície, solidificando-a e removendo o filme dessa superfície. A camada de plástico pode estar em forma fundida, em solução ou em dispersão. |

| Corantes e Pigmentos | Corantes e Pigmentos são aditivos utilizados para alterar a cor do plástico. Podem ser um pó ou uma pré-mistura de resina/cor. |

| Material compósito | Um material compósito é um material produzido a partir de dois ou mais materiais constituintes. Esses materiais constituintes têm propriedades químicas ou físicas dissimilares e são fundidos para criar um material com propriedades diferentes dos elementos individuais. |

| Grau de Polimerização (GP) | O número de unidades monoméricas em uma macromolécula, polímero ou molécula de oligômero é referido como grau de polimerização ou GP. Os plásticos com propriedades físicas úteis geralmente têm GPs na ordem dos milhares. |

| Dispersão | Para criar uma suspensão ou solução de material em outra substância, partículas sólidas finas e aglomeradas de uma substância são dispersas em um líquido ou em outra substância para formar uma dispersão. |

| Fibra de Vidro | O plástico reforçado com fibra de vidro é um material composto por fibras de vidro incorporadas em uma matriz de resina. Esses materiais têm alta resistência à tração e ao impacto. Corrimãos e plataformas são dois exemplos de aplicações estruturais leves que utilizam fibra de vidro padrão. |

| Polímero Reforçado com Fibra (PRF) | O polímero reforçado com fibra é um material compósito constituído por uma matriz de polímero reforçada com fibras. As fibras são geralmente de vidro, carbono, aramida ou basalto. |

| Floco | Esta é uma peça seca e descascada, geralmente com uma superfície irregular, e é a base dos plásticos celulósicos. |

| Fluoropolímeros | Este é um polímero à base de fluorocarbono com múltiplas ligações carbono-flúor. É caracterizado por alta resistência a solventes, ácidos e bases. Esses materiais são resistentes, mas fáceis de usinar. Alguns dos fluoropolímeros populares são PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar é o nome comumente referido para a fibra de aramida, que foi inicialmente uma marca da DuPont para fibra de aramida. Qualquer grupo de materiais de poliamida aromática sintéticos, leves, resistentes ao calor e sólidos, moldados em fibras, filamentos ou folhas, é chamado de fibra de aramida. São classificadas em Para-aramida e Meta-aramida. |

| Laminado | Uma estrutura ou superfície composta por camadas sequenciais de material coladas sob pressão e calor para atingir a forma e a largura desejadas. |

| Nylon | São poliamidas formadoras de fibras sintéticas moldadas em fios e monofilamentos. Essas fibras possuem excelente resistência à tração, durabilidade e elasticidade. Têm altos pontos de fusão e podem resistir a produtos químicos e vários líquidos. |

| Pré-forma de PET | Uma pré-forma é um produto intermediário que é posteriormente soprado em uma garrafa ou recipiente de polietileno tereftalato (PET). |

| Composição de plástico | A composição consiste em preparar formulações plásticas misturando e/ou combinando polímeros e aditivos em estado fundido para obter as características desejadas. Essas misturas são automaticamente dosadas com pontos de ajuste fixos, geralmente por meio de alimentadores/tremonhas. |

| Pellets de plástico | Os pellets de plástico, também conhecidos como pellets de pré-produção ou nurdels, são os blocos de construção de quase todos os produtos feitos de plástico. |

| Polimerização | É uma reação química de várias moléculas de monômero para formar cadeias de polímeros que formam ligações covalentes estáveis. |

| Copolímeros de Estireno | Um copolímero é um polímero derivado de mais de uma espécie de monômero, e um copolímero de estireno é uma cadeia de polímeros constituída por estireno e acrilato. |

| Termoplásticos | Os termoplásticos são definidos como polímeros que se tornam um material macio quando aquecidos e se tornam rígidos quando resfriados. Os termoplásticos têm propriedades de amplo alcance e podem ser remodelados e reciclados sem afetar suas propriedades físicas. |

| Plástico Virgem | É uma forma básica de plástico que nunca foi utilizada, processada ou desenvolvida. Pode ser considerado mais valioso do que materiais reciclados ou já utilizados. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertencentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa de gabinete e revisão de literatura; juntamente com contribuições primárias de especialistas. Essas variáveis são ainda confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizados, Bases de Dados e Plataformas de Assinatura