Tamanho e Participação do Mercado de Plásticos do Sudeste Asiático (SEA)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

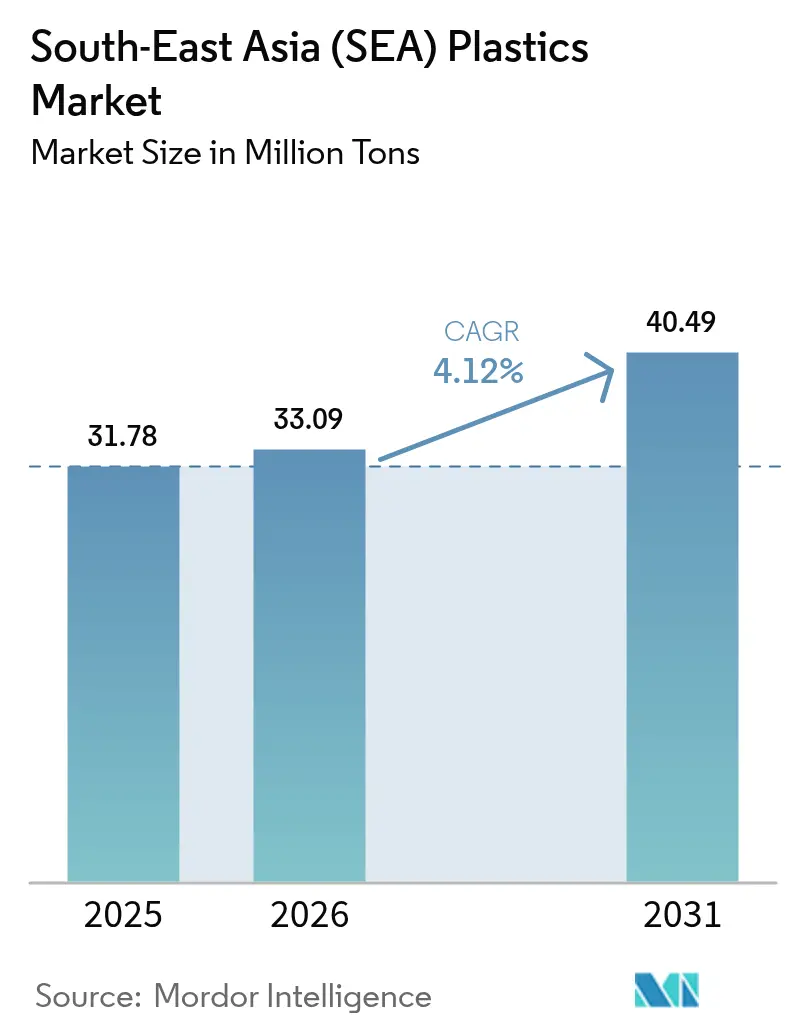

| Tamanho do mercado no ano base (2025) | 31.78 Milhões de toneladas |

| Volume do Mercado (2026) | 33.09 Milhões de toneladas |

| Volume do Mercado (2031) | 40.49 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plásticos do Sudeste Asiático (SEA) por Mordor Intelligence

O tamanho do Mercado de Plásticos do Sudeste Asiático foi avaliado em 31,78 milhões de toneladas em 2025 e estima-se que cresça de 33,09 milhões de toneladas em 2026 para atingir 40,49 milhões de toneladas até 2031, a um CAGR de 4,12% durante o período de previsão (2026-2031). De outubro de 2024 a dezembro de 2025, o cenário petroquímico passou por uma transformação significativa. Os investimentos em craqueadores e unidades downstream transitaram de uma forte dependência de importações para o alcance da autossuficiência regional. A Indonésia e o Vietnã consolidaram suas posições como atores-chave na cadeia de suprimentos de poliolefinas, um domínio antes dominado por matérias-primas do Oriente Médio. Em 2025, enquanto as resinas de commodities tradicionais dominavam o volume, o estreitamento dos spreads entre propano e nafta começou a corroer as margens de lucro. Como resultado, os conversores foram levados a migrar para grades de engenharia e bioplásticos, atraídos não apenas por seus preços premium, mas também por sua resiliência às flutuações de preços de matérias-primas.

Principais Conclusões do Relatório

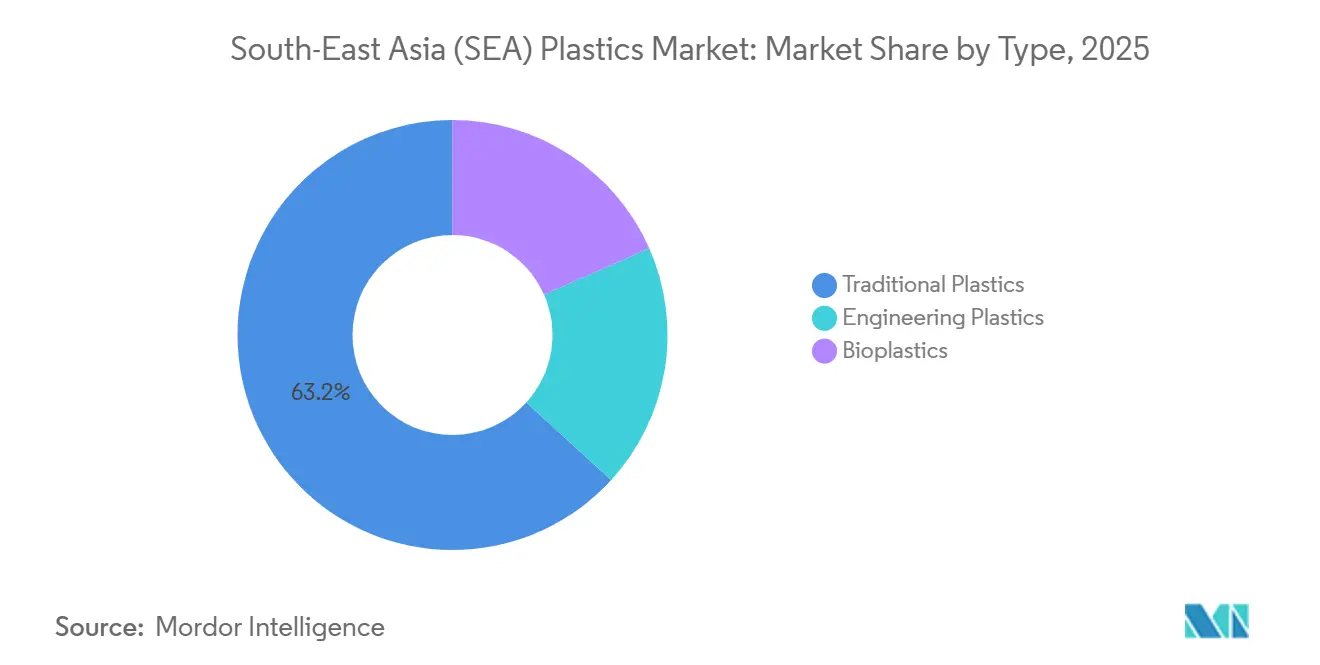

- Por tipo, os plásticos tradicionais detinham 63,22% da participação do mercado de plásticos do Sudeste Asiático em 2025; os bioplásticos avançam a um CAGR de 4,56% até 2031.

- Por tecnologia, a moldagem por injeção representou 41,96% do tamanho do mercado de plásticos do Sudeste Asiático em 2025; a moldagem por sopro deve expandir-se a um CAGR de 4,71% até 2031.

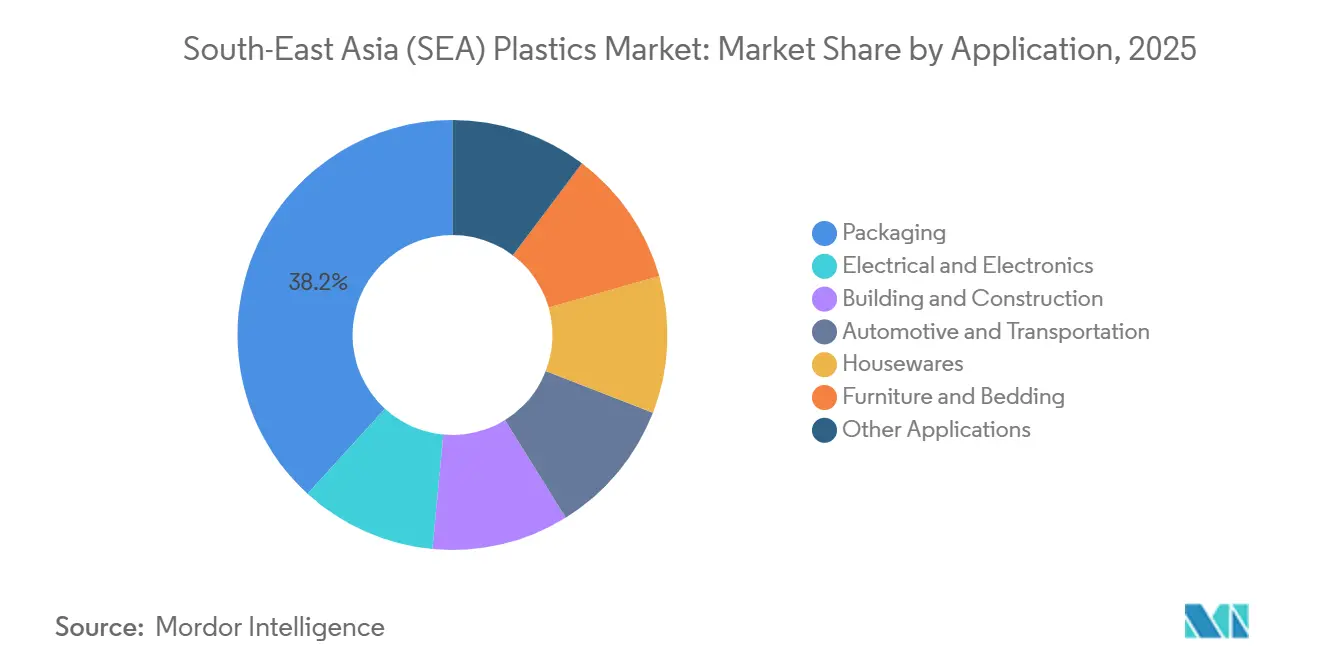

- Por aplicação, a embalagem liderou com 38,22% de participação em volume em 2025, enquanto a construção civil tem previsão de crescimento mais rápido, a um CAGR de 4,87% até 2031.

- Por geografia, a Indonésia comandou 34,26% da participação do mercado de plásticos do Sudeste Asiático em 2025, enquanto o Vietnã tem projeção de crescimento a um CAGR de 4,56% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Plásticos do Sudeste Asiático (SEA)

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápidas expansões de capacidade na Indonésia e no Vietnã | +1.2% | Indonésia, Vietnã, com repercussão na Tailândia e na Malásia | Médio prazo (2-4 anos) |

| Pipeline de megaprojetos de infraestrutura impulsionando plásticos para construção | +0.9% | Indonésia (IKN), Tailândia (Land Bridge), Malásia (MRT3), Vietnã (Rodovia Norte-Sul) | Longo prazo (≥4 anos) |

| Corredores de zonas econômicas especiais petroquímicas patrocinadas pelo governo | +0.7% | Indonésia (Tuban, Bontang), Tailândia (Map Ta Phut), Malásia (Pengerang), Vietnã (Long Son) | Médio prazo (2-4 anos) |

| Boom de data centers impulsionando espumas de isolamento especiais | +0.5% | Singapura, Malásia, Indonésia (Jacarta, Batam), Tailândia (Bangcoc) | Curto prazo (≤2 anos) |

| Compromissos regionais de combate a resíduos marinhos acelerando a adoção de conteúdo reciclado | +0.6% | Em toda a ASEAN, com adoção antecipada na Tailândia, Filipinas e Vietnã | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápidas Expansões de Capacidade na Indonésia e no Vietnã

Em outubro de 2025, o complexo LINE da Lotte Chemical Indonesia iniciou a produção de etileno e polietileno (PE) downstream, representando um passo significativo na redução da dependência do país em relação às poliolefinas importadas e na redução dos prêmios de frete para filmes de LLDPE. Em contraste, o projeto Long Son do Vietnã, apoiado pela SCG, que visa produzir etileno, sofreu um revés em outubro de 2024 devido a acordos de offtake de GLP não resolvidos, com discussões para reinício previstas para agosto de 2025. O aumento da nova capacidade intensificou a concorrência de preços, pressionando os compostos tailandeses e malaios à medida que os conversores indonésios e vietnamitas buscam a integração retroativa. Essa evolução corroeu as outrora robustas margens de lucro no comércio transfronteiriço de resinas. Enquanto isso, em um movimento estratégico, o craqueador RAPID da PETRONAS está agora mirando contratos automotivos e de embalagem, anteriormente dominados por compradores em Jacarta e Hanói.

Pipeline de Megaprojetos de Infraestrutura Impulsionando Plásticos para Construção

Grandes projetos de infraestrutura em todo o Sudeste Asiático, como o corredor Land Bridge da Tailândia, a capital Nusantara da Indonésia, o metrô MRT3 da Malásia e a Rodovia Norte-Sul do Vietnã, devem impulsionar uma demanda significativa por tubos, isolamento e painéis durante o período de previsão de 2026–2031. Essa demanda, dominada por especificações de HDPE, PVC e poliuretano, indica uma tendência de longo ciclo. No entanto, essa dependência pode expor os conversores a riscos de atrasos no cronograma, potencialmente deixando seus estoques parados por até nove meses.

Corredores de Zonas Econômicas Especiais Petroquímicas Patrocinadas pelo Governo

Isenções fiscais de até 20 anos na zona de Tuban, na Indonésia, juntamente com uma política de nafta isenta de impostos no complexo Map Ta Phut, na Tailândia, reduziram significativamente os custos de capital, acelerando as decisões de investimento final (FIDs) em craqueadores e unidades downstream[1]Conselho de Coordenação de Investimentos da Indonésia, "Badan Koordinasi Penanaman Modal," bkpm.go.id. Da mesma forma, os complexos de Pengerang, na Malásia, e Long Son, no Vietnã, estão introduzindo incentivos comparáveis. No entanto, esse influxo de incentivos levanta preocupações sobre uma potencial sobrecapacidade regional em grades de commodities durante o período de previsão de 2026–2031, especialmente se os setores automotivo e eletrônico não atingirem os níveis de consumo previstos.

Boom de Data Centers Impulsionando Espumas de Isolamento Especiais

Durante o período de previsão 2026–2031, espera-se que a capacidade de data centers do Sudeste Asiático cresça significativamente, impulsionada por hiperescaladores que estabelecem hubs regionais em Singapura, Jacarta e Bangcoc para suportar cargas de trabalho sensíveis à latência. Cada megawatt de carga de TI requer espumas rígidas de poliuretano e poliisocianurato para isolamento térmico. Singapura lidera em densidade, mas enfrenta restrições de espaço, que estão impulsionando novos desenvolvimentos para Johor, na Malásia. As zonas de Batam e Cikarang, na Indonésia, adicionaram capacidade, enquanto o Corredor Econômico Oriental da Tailândia está mirando um crescimento adicional. Este segmento oferece oportunidades consistentes para substituições e retrofits de espumas.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de preços das matérias-primas nafta e etano | -0.8% | Em toda a ASEAN, com impacto agudo em Singapura, Tailândia e Malásia (mercados dependentes de importações) | Curto prazo (≤2 anos) |

| Escassez crônica de técnicos de composição/processamento para plásticos de engenharia | -0.4% | Tailândia, Malásia, Vietnã (clusters automotivos e eletrônicos) | Médio prazo (2-4 anos) |

| Prêmios verdes reduzindo a competitividade da resina virgem frente ao r-PET e ao r-PP | -0.3% | Filipinas, Tailândia, Vietnã (mercados regulados por responsabilidade estendida do produtor) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços das Matérias-Primas Nafta e Etano

Entre janeiro de 2024 e setembro de 2025, os spreads de craqueamento de nafta de Singapura experimentaram um crescimento significativo, o que elevou os preços contratuais do etileno. Esse desenvolvimento reduziu as margens dos conversores, pois os preços dos produtos acabados ficaram defasados em até noventa dias. Moldadores indonésios menores, comprando no mercado spot, enfrentaram flutuações de custo trimestrais notáveis[2]Associação da Indústria de Plásticos da Indonésia, "INAPLAS Survey 2025," inaplas.org. Essas dinâmicas de mercado destacaram os desafios enfrentados pelos participantes do setor na gestão da volatilidade de preços e na manutenção da rentabilidade em um ambiente em rápida mudança.

Escassez Crônica de Técnicos de Composição/Processamento

Espera-se que o setor eletrônico da Tailândia enfrente uma escassez de engenheiros. Na Malásia, os fabricantes automotivos estão enfrentando vagas de técnicos, o que está causando atrasos na ampliação das linhas de produção de polipropileno-talco e ABS-PC. Enquanto isso, o Vietnã, parte da região Ásia-Pacífico, está formando menos operadores especializados anualmente do que o necessário. Essa escassez está dificultando a capacidade do país de avançar para os plásticos de engenharia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Volume Ainda Ancorado em Commodities Enquanto os Bioplásticos Superam o Desempenho

Em 2025, os plásticos tradicionais dominaram o mercado, representando 63,22% do volume. O uso econômico do polietileno e do polipropileno em embalagens, tubulações e artigos domésticos impulsionou amplamente essa dominância. A demanda por polietileno permaneceu robusta, sustentada pela adoção de tubos de HDPE na relocação de Nusantara, na Indonésia. Enquanto isso, tanto na Tailândia quanto na Indonésia, a adoção de polipropileno para bandejas de baterias de veículos elétricos (VE) reforçou ainda mais sua crescente importância. Os plásticos de engenharia, embora gerem margens mais altas do que seus equivalentes, enfrentaram restrições devido à escassez de mão de obra e ao influxo de importações mais baratas da China. Os bioplásticos, embora detendo uma participação de mercado modesta, demonstraram um promissor CAGR de 4,56% projetado até 2031. Esse crescimento foi amplamente atribuído a uma instalação de PLA que desempenha um papel fundamental no fornecimento de fechamentos para caixas de papelão.

Olhando para o futuro, a perspectiva de margens apresenta um quadro misto. Os produtores de commodities, beneficiando-se de uma vantagem de custo doméstico após a partida do craqueador da Lotte Indonesia, agora lidam com o estreitamento dos descontos de propano para nafta, pressionando seus spreads de lucro. Os plásticos de engenharia, que exigem linhas de composição certificadas pela ISO 9001, enfrentam um obstáculo significativo: apenas 14% dos conversores regionais atendem a esse padrão rigoroso. Embora os bioplásticos alcancem um preço premium, sua aplicação permanece confinada a utensílios de alimentação compostáveis, um nicho onde as marcas estão dispostas a pagar um prêmio pela sustentabilidade.

Por Tecnologia: Moldagem por Injeção Domina, Moldagem por Sopro Ganha Participação

Em 2025, a moldagem por injeção, impulsionada pela demanda de interiores automotivos, invólucros de eletrodomésticos e bens de consumo, representou 41,96% da produção total. Em um desenvolvimento significativo, a ALPLA Tailândia adotou máquinas totalmente elétricas de alta eficiência energética, resultando em tempos de ciclo reduzidos e uma diminuição significativa nas taxas de refugo. Enquanto isso, a moldagem por sopro tem estado em uma trajetória ascendente, crescendo a um CAGR de 4,71% durante o período de previsão de 2026–2031. Esse crescimento é amplamente atribuído aos fabricantes de bebidas que localizam garrafas de PET em resposta às regulamentações de responsabilidade estendida do produtor (EPR). Em uma expansão estratégica, a Uniloy Malásia anunciou um aumento de capacidade em junho de 2025.

A demanda por extrusão tem sido estreitamente ligada a projetos de infraestrutura, mas apenas uma pequena parcela dos extrusores regionais atende aos padrões de tubos PE100. Essa deficiência limita o fornecimento de tubos para redes de água potável. Embora existam processos de moldagem rotacional, termoformagem e moldagem por compressão, eles coletivamente detêm uma participação de mercado menor. Sua adoção limitada se deve principalmente aos maiores custos de ferramental e aos ciclos de produção mais longos.

Por Aplicação: Embalagem Mantém a Liderança, Construção Torna-se o Segmento de Crescimento Mais Rápido

Em 2025, a embalagem dominou com uma participação de volume de 38,22%, abrangendo desde garrafas rígidas de bebidas e filmes flexíveis para salgadinhos até embalagens de cuidados pessoais. O hub de reciclagem de Karawang da Indorama produz r-PET, que adere às rigorosas regulamentações de contato com alimentos da FDA e da EFSA. Enquanto isso, os plásticos para construção, principalmente tubos de HDPE, conduítes de PVC e isolamento de poliuretano, estão registrando um CAGR de 4,87% durante 2026-2031, impulsionando grandes projetos como Nusantara e o Land Bridge.

Embora os setores eletrônico e automotivo demandem materiais retardantes de chama como ABS, PBT e nylon, eles enfrentam escassez de técnicos na Tailândia e na Malásia, restringindo sua capacidade. No setor de utilidades domésticas, a dependência de resinas de commodities é ofuscada por um aumento nas importações chinesas, que agora detêm uma participação de mercado significativa, comprimindo as margens de lucro domésticas.

Análise Geográfica

Em 2025, a Indonésia comandou uma participação dominante de 34,26% no mercado de plásticos do Sudeste Asiático, impulsionada por novas produções de craqueadores e forte demanda de conversores em Java e Sumatra. Embora a resina doméstica apresente uma vantagem de custo sobre as importações do Oriente Médio, as baixas taxas formais de coleta de resíduos do país obrigam os produtores de r-PET a obter matéria-prima do Japão e da Austrália.

O Vietnã está experimentando o crescimento mais rápido da região, com um CAGR registrado de 4,56% até 2031. Esse aumento é alimentado por substancial investimento estrangeiro direto, direcionando predominantemente operações de montagem eletrônica e automotiva para parques em Hanói e Cidade de Ho Chi Minh.

A Tailândia, com foco na produção de ABS e policarbonato, opera a partir de Map Ta Phut. Enquanto isso, o hub de Pengerang, na Malásia, que produz olefinas e aromáticos anualmente, lida com um déficit de mão de obra qualificada em composição. Singapura, com os olhos no futuro, está direcionando seus esforços para o aprimoramento de matérias-primas renováveis e pesquisa e desenvolvimento, em vez da produção de resinas a granel. Essa mudança é reforçada por investimentos significativos em produtos químicos verdes, previstos para continuar até 2028. Em contraste, as Filipinas, o Camboja, o Laos, Mianmar e Brunei, coletivamente detendo uma pequena participação, encontram-se importando resinas de commodities, mas capitalizando suas capacidades de moldagem de baixo custo.

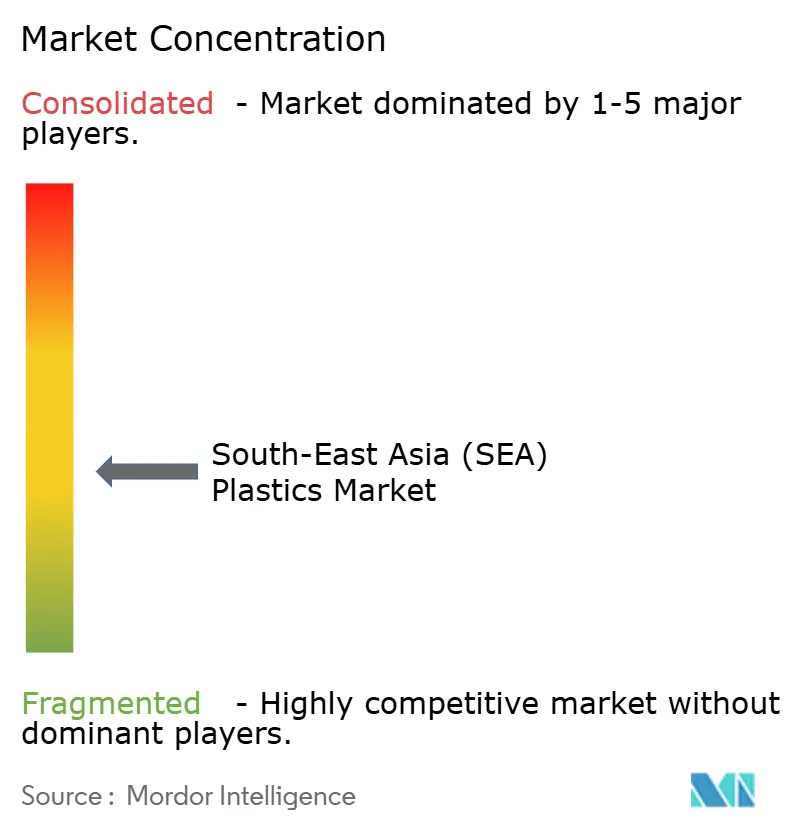

Cenário Competitivo

O mercado de plásticos do Sudeste Asiático é moderadamente fragmentado. Os focos estratégicos estão se deslocando para a adaptabilidade de matérias-primas, o fornecimento local e a sustentabilidade. O investimento significativo da SCG na modernização de seu craqueador de Map Ta Phut para etano visa mitigar os riscos associados às flutuações de preços da nafta. Avenidas promissoras incluem a composição de plásticos de engenharia para invólucros de baterias de veículos elétricos (VE), o estabelecimento de estruturas de reciclagem química nas Filipinas e no Vietnã, e a criação de espumas especiais em conformidade com os padrões UL 94 V-0 e R-6.0 para sistemas de HVAC de data centers.

Líderes do Setor de Plásticos do Sudeste Asiático (SEA)

SCG Chemicals PCL

PT Chandra Asri Petrochemical Tbk

PETRONAS Chemicals Group Berhad

LOTTE Chemical Titan

Indorama Ventures

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Dongsung, da Coreia do Sul, inaugurou uma nova instalação de produção de poliuretano (PU) de 81.000 m² em Karawang, Indonésia, marcando uma grande expansão de sua pegada de fabricação global. Com uma capacidade anual de 67.000 toneladas e receita projetada de USD 150 milhões, a planta fornecerá materiais à base de PU para mercados em todo o Sudeste Asiático, nas Américas e na Europa.

- Março de 2024: A An Phat Holdings anunciou uma parceria com o Grupo SKC, da Coreia do Sul, para estabelecer uma instalação de produção de PBAT (Polibutileno Adipato Tereftalato) biodegradável em Hai Phong, Vietnã. A planta, com capacidade anual de 70.000 toneladas, deve iniciar as operações no terceiro trimestre de 2025.

Escopo do Relatório do Mercado de Plásticos do Sudeste Asiático (SEA)

O plástico é um material sintético feito de uma ampla gama de polímeros orgânicos, como polietileno, PVC, nylon, etc., que pode ser moldado enquanto macio e depois solidificado em uma forma rígida ou ligeiramente elástica.

O mercado de plásticos é segmentado por tipo, tecnologia, aplicação e geografia. Por tipo, o mercado é segmentado em plásticos tradicionais, plásticos de engenharia e bioplásticos. Por tecnologia, o mercado é segmentado em moldagem por injeção, moldagem por sopro, extrusão e outras tecnologias. Por aplicação, o mercado é segmentado em embalagem, elétrico e eletrônico, construção civil, automotivo e transporte, utilidades domésticas, móveis e cama, e outras aplicações. O relatório também abrange o tamanho do mercado e as previsões para o mercado em 6 países da região. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no volume (Toneladas).

| Plásticos Tradicionais |

| Plásticos de Engenharia |

| Bioplásticos |

| Moldagem por Injeção |

| Moldagem por Sopro |

| Extrusão |

| Outras Tecnologias |

| Embalagem |

| Elétrico e Eletrônico |

| Construção Civil |

| Automotivo e Transporte |

| Utilidades Domésticas |

| Móveis e Cama |

| Outras Aplicações |

| Indonésia |

| Tailândia |

| Malásia |

| Vietnã |

| Filipinas |

| Singapura |

| Restante do Sudeste Asiático |

| Por Tipo | Plásticos Tradicionais |

| Plásticos de Engenharia | |

| Bioplásticos | |

| Por Tecnologia | Moldagem por Injeção |

| Moldagem por Sopro | |

| Extrusão | |

| Outras Tecnologias | |

| Por Aplicação | Embalagem |

| Elétrico e Eletrônico | |

| Construção Civil | |

| Automotivo e Transporte | |

| Utilidades Domésticas | |

| Móveis e Cama | |

| Outras Aplicações | |

| Por Geografia | Indonésia |

| Tailândia | |

| Malásia | |

| Vietnã | |

| Filipinas | |

| Singapura | |

| Restante do Sudeste Asiático |

Principais Questões Respondidas no Relatório

Qual é o volume previsto de consumo de plásticos no Sudeste Asiático até 2031?

O tamanho do Mercado de Plásticos do Sudeste Asiático foi avaliado em 31,78 milhões de toneladas em 2025 e estima-se que cresça de 33,09 milhões de toneladas em 2026 para atingir 40,49 milhões de toneladas até 2031, a um CAGR de 4,12% durante o período de previsão (2026-2031).

Qual país apresenta o crescimento mais rápido na demanda por resinas até 2031?

O Vietnã lidera com um CAGR projetado de 4,56%, impulsionado por investimentos em eletrônicos e automotivo.

Qual é o tamanho do segmento de embalagem em comparação com os plásticos para construção?

A embalagem detinha uma participação de 38,22% em 2025, enquanto a construção é o segmento de crescimento mais rápido, com um CAGR de 4,87% até 2031.

Por que os conversores estão migrando para resinas de engenharia e de base biológica?

A compressão de margens em grades de commodities devido ao estreitamento dos spreads de propano para nafta e a pressão regulatória por materiais sustentáveis incentivam a adoção de resinas de maior valor.

Página atualizada pela última vez em: