Tamanho e Participação do Mercado de Açúcar de Cana da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 87.14 Bilhões de dólares |

| Tamanho do Mercado (2026) | 89.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 100.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.42% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Açúcar de Cana da Ásia Pacífico por Mordor Intelligence

O tamanho do mercado de açúcar de cana da Ásia Pacífico em 2026 é estimado em USD 89,25 bilhões, crescendo a partir do valor de 2025 de USD 87,14 bilhões, com projeções para 2031 a indicarem USD 100,53 bilhões, crescendo a um CAGR de 2,42% no período 2026-2031. Embora o panorama regional registe uma expansão moderada, os países individualmente contam uma história diferente. A China, apesar de representar 28,42% do volume de 2024, avança a um ritmo abaixo da tendência, devido à procura industrial mais lenta do que o esperado e ao apoio político limitado à expansão da produção. Em contrapartida, o Vietname está a avançar rapidamente com um CAGR de 7,25%, impulsionado por uma mecanização de 90%, que melhorou significativamente a eficiência, e pela implementação de projetos-piloto de créditos de carbono que incentivam práticas sustentáveis. As mudanças de política estão também a provocar transformações na cadeia de abastecimento: em novembro de 2023, a Índia suspendeu as conversões de sumo em etanol, redirecionando 4,27 mil milhões de litros de matéria-prima para a moagem, o que impulsionou temporariamente a produção a curto prazo e estabilizou o abastecimento interno. Entretanto, a Tailândia, confrontada com uma redução de 11,7 milhões de toneladas provocada pela seca em 2023-24, adaptou-se com alterações varietais e técnicas de irrigação de precisão, permitindo ao país recuperar e apontar para uma colheita projetada de 90 milhões de toneladas em 2024-25. O mercado de açúcar de cana na região mantém-se dinâmico, impulsionado pela crescente procura dos setores alimentar, farmacêutico e de bebidas artesanais, juntamente com um aumento nas compras de mercearia online, que expandiu o acesso e a comodidade para os consumidores.

Principais Conclusões do Relatório

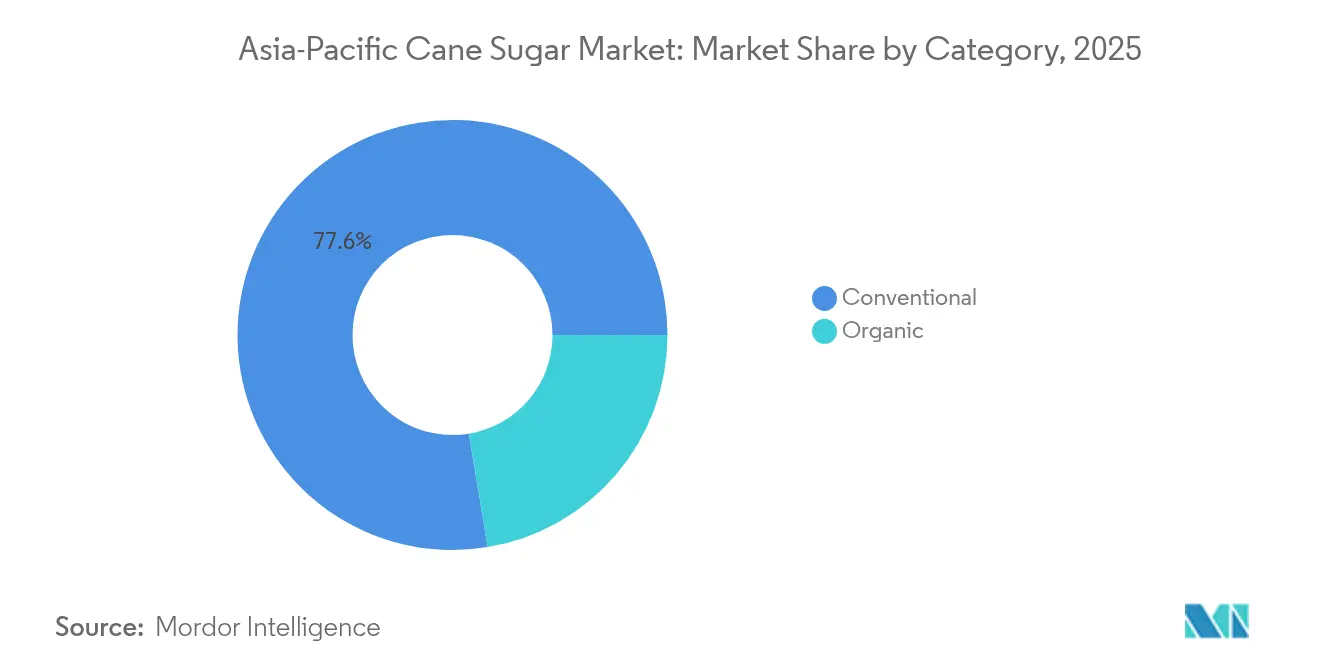

- O açúcar de cana convencional capturou 77,62% da participação do mercado de açúcar de cana da Ásia-Pacífico em 2025, enquanto as variantes orgânicas devem se expandir a um CAGR de 4,03% até 2031.

- O açúcar cristalizado representou 61,44% do tamanho do mercado de açúcar de cana da Ásia-Pacífico em 2025, mas o xarope líquido lidera o crescimento com um CAGR de 5,12% durante 2026-2031.

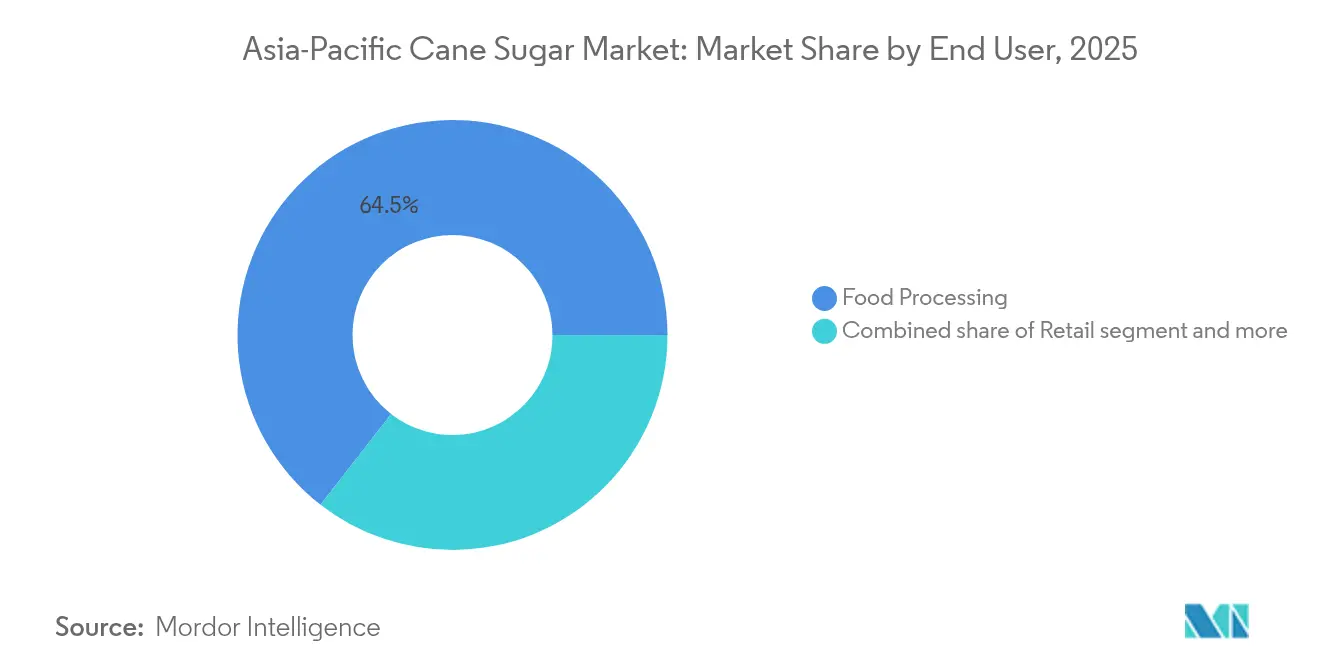

- O processamento de alimentos comandou 64,48% da participação do tamanho do mercado de açúcar de cana da Ásia-Pacífico em 2025, enquanto as aplicações farmacêuticas e nutracêuticas avançam a um CAGR de 4,58% até 2031.

- A China deteve 28,10% da participação do mercado de açúcar de cana da Ásia-Pacífico em 2025; o Vietnã deve registrar o CAGR mais rápido de 6,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Açúcar de Cana da Ásia Pacífico

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo do Impacto |

|---|---|---|---|

| Aumento do consumo de açúcar per capita nas economias emergentes da Ásia Pacífico | 0.5% | Índia, Indonésia, Vietname, com efeitos secundários para as Filipinas e Bangladesh | Médio prazo (2-4 anos) |

| Rápida expansão da capacidade regional de processamento de Alimentos e Bebidas | 0.6% | China, Índia, Vietname, Indonésia, Tailândia | Curto prazo (≤ 2 anos) |

| Ganhos de produtividade provenientes da agronomia de precisão e da automação de fábricas | 0.3% | Vietname, Tailândia, Austrália, com adoção a alastrar para Uttar Pradesh e Punjab na Índia | Longo prazo (≥ 4 anos) |

| Mandatos governamentais de mistura de etanol a impulsionar a procura de cana | 0.4% | Índia (E20 até 2025-26), Indonésia (roteiro B40 de bioetanol), Tailândia (programas à base de melaço) | Médio prazo (2-4 anos) |

| Procura de nicho por açúcares de cana de 'origem única' para bebidas artesanais | 0.1% | Japão, Coreia do Sul, Austrália, centros urbanos na China e na Índia | Longo prazo (≥ 4 anos) |

| Plataformas de mercearia eletrónica direta ao consumidor a alargar o alcance retalhista | 0.2% | China, Índia, Indonésia, Malásia, com rápida penetração em cidades de nível 2 e nível 3 | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do consumo per capita de açúcar em economias emergentes da Ásia-Pacífico

A Ásia, com um consumo médio de açúcar de 21,2 kg per capita, fica aquém da média global de 23,1 kg. No entanto, devido à sua vasta população, projeta-se que a Ásia represente 64% do incremento global da procura de açúcar até 2034, destacando o papel crítico da região na moldagem dos mercados globais de açúcar[1]Fonte: Organização para a Cooperação e Desenvolvimento Económico, "Agricultura e pescas", oecd.org. Em 2024, a Indonésia consumiu 7,2 milhões de toneladas de açúcar, mas com apenas 2,2 milhões de toneladas produzidas internamente, o país enfrenta uma lacuna de importação significativa de 69%. Esta lacuna sublinha a forte dependência da Indonésia em relação às importações, que persiste mesmo com o governo a priorizar a autossuficiência através de medidas políticas e iniciativas de produção interna. Entretanto, a Índia aumentou o seu consumo de açúcar para 29 milhões de toneladas em 2024-25, impulsionado pela crescente popularidade dos alimentos embalados em cidades de nível 2, onde o aumento dos rendimentos disponíveis e a urbanização estão a estimular a procura. No Vietname, os preços competitivos à saída da exploração agrícola garantem margens atrativas para os operadores a jusante, encorajando a produção e o investimento sustentados no setor. Por outro lado, o consumo de açúcar per capita da China situa-se em 11 kg, indicando potenciais oportunidades de crescimento para o mercado, mesmo enquanto campanhas estatais advogam pela redução do consumo de açúcar para fazer face às preocupações de saúde e promover hábitos alimentares mais saudáveis.

Rápida expansão da capacidade regional de processamento de alimentos e bebidas

Em 2024, os processadores de alimentos capturam 65,17% da procura regional e estão a ampliar as suas capacidades a um ritmo que ultrapassa o crescimento do consumo, impulsionados pela crescente procura de produtos alimentares processados e embalados. O setor de panificação na Índia investiu pesadamente USD 600 milhões em linhas automatizadas, especificamente aquelas que utilizam xarope líquido para mistura contínua, com o objetivo de aumentar a eficiência da produção e satisfazer a crescente preferência dos consumidores por qualidade de produto consistente. Na tentativa de manter a doçura enquanto reduzem o teor de açúcar por dose, os fabricantes de bebidas na China aumentaram as suas concentrações de açúcar líquido em 8% em 2023, garantindo uma procura industrial estável e alinhando-se com as tendências dos consumidores preocupados com a saúde. Os produtores de lacticínios no Vietname estão a utilizar 15 a 20% mais açúcar por litro em comparação com produtos de temperatura ambiente, levando a um aumento das importações de açúcar refinado proveniente da Tailândia e da Austrália para satisfazer a crescente procura de produtos lácteos açucarados. Os fabricantes de aperitivos na Indonésia estão a misturar açúcares de cana e de palma para cumprir as normas halal, explorando assim canais híbridos que as classificações tradicionais anteriormente ignoravam, permitindo-lhes satisfazer uma base de consumidores mais ampla enquanto cumprem os requisitos regulatórios.

Ganhos de produtividade provenientes da agronomia de precisão e da automação de fábricas

Graças à adoção da variedade KK3 e a uma mecanização de 90%, o Vietname lidera a ASEAN com uma produtividade de 6,79 toneladas de açúcar por hectare, demonstrando os avanços do país nas práticas agrícolas. Na Tailândia, a Mitr Phol melhora as taxas de recuperação em 1,2 pontos percentuais e reduz as necessidades de mão de obra para metade, aproveitando sensores de humidade em tempo real e tecnologias automatizadas de extração de sumo, estabelecendo um padrão de referência para a eficiência na região. A Austrália conta com uma colheita totalmente mecanizada, produzindo 4,2 milhões de toneladas de açúcar anualmente. No entanto, com custos de mão de obra que variam entre USD 16 e USD 20 por hora, as fábricas de menor dimensão encontram dificuldades em competir sem investimentos de capital avultados, evidenciando a disparidade nas escalas operacionais. Embora a mecanização em Uttar Pradesh, na Índia, tenha atingido 22%, a média nacional permanece abaixo dos 15%, principalmente devido aos custos elevados das colheitadeiras, que limitam a adoção generalizada. Na China, Guangxi experimenta a fertilização por drones e o planeamento de irrigação por satélite para modernizar os seus processos agrícolas, mas as suas produtividades ainda ficam aquém dos líderes regionais, indicando margem para melhorias adicionais.

Mandatos governamentais de mistura de etanol a impulsionar a procura de cana

Em 2023-24, a iniciativa E20 da Índia desviou 4,27 mil milhões de litros de etanol, o que equivale a 2,5 milhões de toneladas de açúcar. Este desvio sublinha o compromisso do país em reduzir a sua dependência dos combustíveis fósseis e em promover fontes de energia renovável. No entanto, uma suspensão temporária da conversão de sumo em etanol evidencia a volatilidade da política, o que poderá afetar a consistência do abastecimento de etanol e a produção de açúcar. Entretanto, a iniciativa B40 da Indonésia está a disputar matérias-primas, agravando ainda mais a pressão sobre os recursos e intensificando o défice interno de açúcar, à medida que o país procura equilibrar as suas ambições em matéria de biocombustíveis com a disponibilidade de açúcar. A Tailândia, por seu lado, está a utilizar estrategicamente melaço e mandioca para a produção de etanol, garantindo que as suas exportações de açúcar permaneçam robustas e não sejam afetadas pela procura interna de etanol. À escala global, o desvio de culturas açucareiras para combustível deverá aumentar de 18% em 2024 para 24% em 2034, impulsionado pelo aumento dos mandatos de biocombustíveis e pelos objetivos de transição energética. Estima-se que a Ásia represente 15% deste aumento, refletindo o papel crescente da região no mercado global de biocombustíveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Políticas de redução de açúcar relacionadas à saúde e tributação | -0.70% | Malásia, Singapura, Tailândia, Vietnã, Indonésia, China | Curto prazo (≤ 2 anos) |

| Volatilidade de preços impulsionada pelo clima e choques de oferta | -0.60% | Tailândia, Índia, Austrália, Vietnã | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra agrícola acelerando a mecanização onerosa | -0.40% | Índia, Tailândia, Indonésia, China | Médio prazo (2-4 anos) |

| Substituição por adoçantes alternativos e HFCS | -0.50% | China, Japão, Coreia do Sul, Austrália, mercados urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Políticas de redução do açúcar no âmbito da saúde e tributação

Em 2025, a Malásia aumentou o seu imposto especial de consumo para RM 0,90 por litro, levando 96% das empresas de bebidas a reformular os seus produtos, reduzindo o teor de açúcar em até 15%. Esta medida visou fazer face às crescentes preocupações de saúde relacionadas com o consumo de açúcar e incentivar ofertas de produtos mais saudáveis. A rotulagem Nutri-Grade de Singapura, introduzida para promover a transparência nos teores de açúcar, obrigou as principais marcas de refrigerantes à base de cola a reduzir o seu teor de açúcar em até 18%, refletindo a crescente pressão regulatória sobre a indústria de bebidas. Entre 2022 e 2024, o sistema de impostos especiais de consumo escalonados da Tailândia conduziu a uma redução de 8% na utilização de açúcar em bebidas, demonstrando a eficácia das medidas fiscais na influência da reformulação de produtos. O Vietname está a ponderar uma taxa de dois níveis semelhante, que poderá abrandar ainda mais a procura e alinhar-se com os esforços regionais para reduzir o consumo de açúcar[2]Fonte: Organização Mundial de Saúde, "É tempo de o Vietname tributar bebidas açucaradas", who.int. Entretanto, a Indonésia propôs um projeto de regulamento que limita o açúcar em alimentos embalados a 10 g por dose, sinalizando uma tendência regional mais ampla no sentido de regulamentações mais rigorosas sobre o açúcar para combater problemas de saúde como a obesidade e a diabetes.

Volatilidade de preços induzida por condições meteorológicas e choques de abastecimento

A seca na Tailândia em 2023-24 reduziu significativamente a produção de cana em 11,7 milhões de toneladas, conduzindo a um abastecimento de açúcar mais restrito e ao aumento dos preços regionais. Esta redução provocou efeitos em cascata em todo o mercado do açúcar, afetando tanto as partes interessadas nacionais como as internacionais. Na Índia, as perturbações causadas pela monção em Maharastra estão projetadas para reduzir a produção de açúcar em 2024-25 de 32 milhões de toneladas para aproximadamente 27 milhões de toneladas, assinalando um declínio notável que poderá afetar tanto o consumo interno como os compromissos de exportação. Entretanto, a indústria açucareira da Austrália enfrenta desafios, uma vez que os riscos de ciclones ameaçam o seu excedente exportável de 3,5 milhões de toneladas, potencialmente perturbando as cadeias de abastecimento globais e os fluxos comerciais[3]Fonte: Departamento de Agricultura dos Estados Unidos, "Semestral do Açúcar", apps.fas.usda.gov. No Vietname, a intrusão de água salgada no Delta do Mekong representa um risco grave, com o potencial de reduzir a produção em 20% durante anos desfavoráveis, agravando ainda mais o abastecimento regional. Além disso, os preços internos do açúcar na Índia registaram uma flutuação acentuada de 23% em 2024, aumentando significativamente os custos de cobertura de risco para os processadores e acrescentando pressão financeira ao setor, o que poderá conduzir a preços ao consumidor mais elevados e a margens de lucro reduzidas para os produtores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Categoria: Prémios de Certificação Orgânica Impulsionam a Expansão de Nicho

Em 2025, o açúcar de cana convencional dominou o mercado da Ásia Pacífico, conquistando uma participação de 77,62%. A sua posição dominante é reforçada pelas vantagens de custo, pelas redes de refinação bem estabelecidas e pela procura consistente proveniente dos setores de alimentos embalados, bebidas e retalho. Com preços FOB a rondar entre USD 400 e USD 450 por tonelada, o açúcar convencional atrai compradores de grande escala que procuram custos de matérias-primas estáveis. Adicionalmente, as refinarias de pequena e média dimensão tendem para o processamento convencional, não apenas para otimizar a utilização de ativos, mas também para se protegerem das flutuações dos preços do açúcar em bruto, consolidando o papel do segmento na dinâmica do comércio regional.

Embora o açúcar de cana orgânico permaneça um interveniente de nicho, é o segmento com maior dinamismo, com previsão de crescer a um CAGR de 4,03% até 2031. Este aumento é amplamente atribuído aos prémios Fairtrade, que variam entre 13% e 20% na Índia e na Tailândia, compensando efetivamente as despesas de certificação e conformidade. Abordagens inovadoras, como a agricultura de baixo teor químico apoiada em créditos de carbono da Lasuco no Vietname, estão a abrir caminho para que os agricultores de menor dimensão possam navegar no processo de certificação. Além disso, as principais empresas de confeitaria no Japão e na Coreia do Sul estão a celebrar contratos de longo prazo para fornecimentos orgânicos, estimulando o aumento da produção por parte dos exportadores tailandeses. Apesar do apelo, com custos de auditoria anuais entre USD 1.500 e USD 2.500 por exploração agrícola, a adoção orgânica enfrenta obstáculos. No entanto, com as plataformas de mercearia eletrónica em expansão nas principais cidades da China e o potencial para margens premium de 18% a 25% acima dos graus de mercadoria padrão, as fábricas encaram o açúcar orgânico como uma diversificação promissora, especialmente num contexto de preços convencionais estáveis.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Forma: O Xarope Líquido Ganha Terreno nas Linhas de Processamento Automatizado

O açúcar cristalizado permaneceu o formato de maior dimensão no mercado de açúcar de cana da Ásia Pacífico, representando 61,44% do tamanho total do mercado em 2025. A sua dominância reflete uma ampla versatilidade, uma longa vida útil e adequação tanto para o retalho doméstico como para os canais de restauração coletiva. Os utilizadores industriais preferem o açúcar granulado pela sua facilidade de manuseamento, dosagem fiável e consistência de receitas nas operações de panificação e confeitaria. O consumo doméstico continua a representar mais de um terço do volume total, reforçando a estabilidade do segmento mesmo à medida que a automação avança nas aplicações industriais.

O xarope líquido representa o formato de crescimento mais rápido, com previsão de se expandir a um CAGR de 5,12% até 2031, ultrapassando o ritmo global do mercado. O crescimento é impulsionado pela transição para a dosagem de precisão em padarias de mistura contínua e linhas de bebidas de alta velocidade, melhorando a eficiência e reduzindo o desperdício. Os engarrafadores da China, por exemplo, aumentaram as concentrações de xarope em 8% em 2023 para manter o sabor com menos açúcar por dose, enquanto as padarias automatizadas da Índia alcançaram uma produção 20 a 25% superior através da integração de xarope a granel. No Vietname e na Coreia do Sul, as indústrias de lacticínios e refinação adotam cada vez mais xaropes líquidos e invertidos para melhorar a homogeneidade, a estabilidade na cadeia de frio e as economias nos custos de processamento, preparando o terreno para ganhos graduais de participação nas aplicações industriais de açúcar.

Por Utilizador Final: As Aplicações Farmacêuticas Superam o Crescimento do Processamento Alimentar

O processamento alimentar permaneceu o maior segmento de utilização final no mercado de açúcar de cana da Ásia Pacífico, representando 64,48% da procura total em 2025. A dominância do segmento está ancorada na panificação, confeitaria, lacticínios e fabrico de bebidas, que em conjunto impulsionam um consumo industrial de açúcar substancial. O crescimento populacional e o aumento dos rendimentos disponíveis na Indonésia e no Vietname continuam a sustentar o crescimento de volume base, apesar da implementação gradual de políticas de redução do açúcar. Só as padarias absorveram 40% da utilização industrial à medida que os aperitivos de estilo ocidental se expandiram para além dos centros urbanos, enquanto os produtores de bebidas mantiveram volumes absolutos elevados mesmo sob pressões fiscais, refletindo uma procura resiliente dos consumidores.

O segmento farmacêutico e nutracêutico é o canal de crescimento mais rápido, com previsão de se expandir a um CAGR de 4,58% até 2031. A proeminente capacidade de produção de vacinas da Índia e o mercado de suplementos em expansão da China sustentam uma procura estável de açúcar de grau excipiente que cumpre as normas USP–NF. Esses insumos de elevada pureza exigem prémios de 15 a 20% e proporcionam estabilidade de preços para as fábricas conformes que operam sob regimes de auditoria rigorosos. A procura por parte dos fabricantes de biológicos de sacarose em meios de cultura celular e processos de liofilização protege ainda mais o setor da ciclicidade da confeitaria e das bebidas. Esta diversificação para aplicações regulamentadas melhora a resiliência da receita e sublinha a rastreabilidade como um diferenciador estratégico na cadeia de valor do açúcar de cana em evolução na região.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Análise Geográfica

Em 2025, a China dominou o panorama regional, representando 28,10% do volume com uma produção de 10,5 milhões de toneladas. Esta produção satisfez 68% do seu consumo, que se situou em 15,5 milhões de toneladas. Com subsídios centrais de CNY 15.000 por hectare, o objetivo é aumentar a autossuficiência para 85% até 2030. No entanto, as produtividades em Guangxi, de 6,5 toneladas por hectare, ficam aquém do padrão de referência mecanizado do Vietname, representando um desafio a esta ambição. Apesar das campanhas lideradas pelo Estado que defendem a redução do consumo de açúcar, as importações continuam a ser vitais no âmbito do sistema de contingentes pautais. A COFCO está a capitalizar nisto, expandindo as suas operações de refinação para comercializar açúcares em bruto.

O Vietname está a liderar o avanço regional com um robusto CAGR de 6,98%, apoiado por uma mecanização de 90%, pela adoção da variedade KK3 e por um ecossistema de créditos de carbono favorável. Os mecanismos de defesa comercial protegem as fábricas domésticas da concorrência tailandesa, garantindo preços atraentes à saída da exploração agrícola e incentivando o plantio. Com um foco crescente em lacticínios e bebidas, o Vietname não só está a reduzir a sua dependência das exportações, como também a consolidar o valor dentro da sua cadeia de abastecimento local.

A produção da Índia caiu para cerca de 27 milhões de toneladas em 2024-25, influenciada por monções irregulares. No entanto, o país ainda possui capacidade para exportar em ciclos favoráveis. Embora as flutuações de política relativas à mistura de etanol introduzam complexidades no planeamento do abastecimento, a robusta procura interna proporciona uma almofada para os produtores. A Tailândia, apoiada por investimentos em irrigação de precisão, deverá recuperar para uma projeção de 10,3 milhões de toneladas em 2024-25. A Indonésia, altamente dependente das importações a 69%, destaca-se como o maior mercado deficitário da região. Entretanto, a Malásia apoia-se em refinadoras como a MSM para satisfazer quase todas as suas necessidades internas. Em 2024, a Austrália, com uma produção de colheita de 4,2 milhões de toneladas, está a exportar 85% para compradores do Norte Asiático, alinhando as suas estratégias com os planos de expansão da Wilmar.

Panorama Competitivo

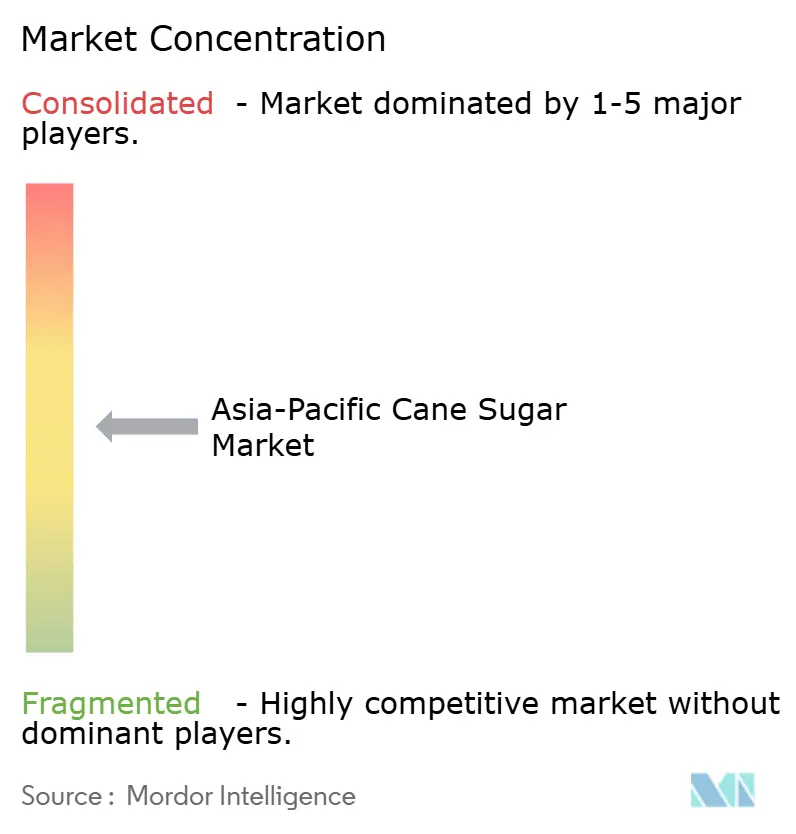

O mercado de açúcar de cana da Ásia Pacífico exibe uma fragmentação moderada. Aqui, os principais intervenientes detêm uma participação moderada, sendo superados em número por inúmeras fábricas de menor dimensão. No terceiro trimestre de 2024, a Wilmar International reportou uma receita robusta de açúcar de USD 1,33 mil milhões. A empresa capitalizou na integração vertical, desde os campos de cana australianos até aos pontos de venda a retalho na China, explorando eficazmente as margens de logística e refinação. A Mitr Phol opera fábricas com capacidade de 20.000 toneladas por dia equipadas com sistemas da Indústria 4.0, alcançando um aumento de 1,2 pontos nos rendimentos de extração e reduzindo as necessidades de mão de obra para metade. Este feito, no entanto, representa um desafio para as fábricas de menor dimensão na Tailândia, que têm dificuldade em replicá-lo sem investimentos de capital significativos. Entretanto, a aquisição de terrenos brasileiros pela Shree Renuka diversifica as suas operações de esmagamento, proporcionando uma proteção contra quedas nos resultados durante anos de colheita mais fracos na Índia.

À medida que a adoção tecnológica aumenta, emerge um pronunciado hiato de produtividade. O Vietname lidera com 90% de mecanização, seguido da Tailândia com 50%. Em contraste marcante, a Índia fica aquém com menos de 15% e a Indonésia ainda mais abaixo, com menos de 5%. Esta disparidade sinaliza uma potencial consolidação estrutural ou saída de operadores que carecem de capital adequado. Tanto na China como na Índia, os canais de comércio eletrónico estão a contornar os níveis tradicionais de comércio por grosso. Esta mudança permite às marcas obterem uma margem adicional de 8 a 12%, aumentando simultaneamente a transparência de preços. Além disso, os açúcares de origem única de especialidade, particularmente procurados para bebidas artesanais, exigem uma margem premium de 25 a 35%. Este segmento lucrativo está a atrair refinadoras de nível médio para incursões em marcas de nicho.

As principais manobras estratégicas em 2024 destacam a ambiciosa expansão de refinação australiana da Wilmar no valor de USD 89 milhões, a aquisição de plantação no Brasil pela Shree Renuka no valor de USD 45 milhões, e o lançamento de manutenção baseada em IA da Mitr Phol no valor de USD 22 milhões. A diversificação para o etanol está a ganhar tração entre os intervenientes regionais, sublinhada pelo estabelecimento de uma unidade de 100 KLPD pela Triveni e pela expansão de capacidade da DCM Shriram, sinalizando a crescente importância da mistura de combustível nas suas carteiras. Evidenciando a viragem do setor para segmentos premium, as joint ventures como a Thai Roong Ruang e a Mitsui estão a direcionar as suas atenções para as exportações orgânicas, visando as margens lucrativas que estas oferecem.

Líderes do Setor de Açúcar de Cana da Ásia Pacífico

Global Organics, Ltd.

Louis Dreyfus Company B.V.

Tate & Lyle PLC

American Sugar Refining, Inc.

Wilmar Sugar Australia Holdings Pty Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Fábrica de Açúcar Cooperativa Padma Shri Dr Vitthalrao Vikhe Patil, localizada em Pravara Nagar, está prestes a ampliar a sua capacidade fabril e a modernizar as operações. Esta iniciativa visa fortalecer o setor cooperativo açucareiro de Maharastra e apoiar os produtores locais de cana. As instalações ampliadas em Loni, frequentemente designada como a "terra da cooperação", serão inauguradas pelo Ministro do Interior Amit Shah, destacando a importância política e cooperativa do projeto para o setor açucareiro da região e para a sua economia rural.

- Setembro de 2024: A Mala's Fruit Products apresentou o seu novo Xarope de Açúcar Líquido, uma solução adoçante pronta a usar criada para aperfeiçoar a doçura de sobremesas e bebidas. Embalado numa garrafa PET de fácil utilização, o xarope oferece uma doçura suave e vertível que se dissolve sem esforço. Esta inovação auxilia os padeiros domésticos, cafés e operadores de restauração coletiva a poupar tempo de preparação, garantindo simultaneamente um sabor e qualidade consistentes nas suas receitas.

- Dezembro de 2021: A MSM Malaysia Holdings Bhd (MSM Malaysia) e a Wilmar Sugar Pty Ltd (Wilmar Sugar) celebraram um acordo de colaboração para construir uma cadeia de abastecimento de açúcar sustentável. A MSM Malaysia e a Wilmar Sugar irão empreender esforços conjuntos para se assistirem e apoiarem mutuamente na implementação de uma abordagem que permita o aprovisionamento sustentável de açúcar em bruto no âmbito das cadeias de abastecimento conjuntas de ambas as empresas, focando-se na elaboração de relatórios de rastreabilidade dos fornecimentos de açúcar e na monitorização do desempenho em matéria de sustentabilidade com base na Política de Açúcar NDPE.

- Novembro de 2021: A DCM Shriram Ltd anunciou um investimento de mais de USD 4,22 milhões para expandir a capacidade das fábricas de açúcar. A empresa aprovou três propostas de investimento para o negócio de açúcar com o objetivo de capitalizar o aumento da disponibilidade de cana-de-açúcar na sua área de captação, reforçar a capacidade de produção de açúcar refinado devido à preferência dos consumidores, e construir flexibilidade de matérias-primas para as suas destilarias.

Âmbito do Relatório do Mercado de Açúcar de Cana da Ásia Pacífico

O açúcar de cana é o açúcar obtido a partir do processamento da cana-de-açúcar.

O mercado de açúcar de cana da Ásia Pacífico é segmentado por categoria, forma, aplicação e geografia. Com base na categoria, o mercado é segmentado em orgânico e convencional. Com base na forma, o mercado é segmentado em açúcar cristalizado e xarope líquido. Com base na aplicação, o mercado é segmentado em panificação e confeitaria, lacticínios, bebidas e outras aplicações. Com base na geografia, o mercado é segmentado em China, Japão, Índia, Austrália e Resto da Ásia Pacífico.

Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (em milhões de USD).

| Orgânico |

| Convencional |

| Açúcar Cristalizado |

| Xarope Líquido |

| Alimentação | Retalho | |

| Processamento Alimentar | Panificação e Confeitaria | |

| Lacticínios | ||

| Bebidas | ||

| Aperitivos Salgados | ||

| Outros | ||

| Serviços de Restauração | ||

| Outros | ||

| Austrália |

| China |

| Índia |

| Indonésia |

| Japão |

| Malásia |

| Coreia do Sul |

| Tailândia |

| Vietname |

| Resto da Ásia Pacífico |

| Por Categoria | Orgânico | ||

| Convencional | |||

| Por Forma | Açúcar Cristalizado | ||

| Xarope Líquido | |||

| Por Utilizador Final | Alimentação | Retalho | |

| Processamento Alimentar | Panificação e Confeitaria | ||

| Lacticínios | |||

| Bebidas | |||

| Aperitivos Salgados | |||

| Outros | |||

| Serviços de Restauração | |||

| Outros | |||

| País | Austrália | ||

| China | |||

| Índia | |||

| Indonésia | |||

| Japão | |||

| Malásia | |||

| Coreia do Sul | |||

| Tailândia | |||

| Vietname | |||

| Resto da Ásia Pacífico | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de açúcar de cana da Ásia Pacífico?

O tamanho do mercado de açúcar de cana situa-se em USD 89,25 bilhões em 2026 e está projetado para aumentar para USD 100,53 bilhões até 2031.

Qual país lidera o consumo regional?

A China lidera, representando 28,10% da procura de 2025, apesar do seu consumo per capita relativamente baixo.

Qual segmento está a crescer mais rapidamente por forma?

O xarope líquido está a expandir-se a um CAGR de 5,12% entre 2026 e 2031, superando os formatos cristalizados.

Por que razão a taxa de crescimento do Vietname é superior à média regional?

A mecanização a 90%, as variedades KK3 de alto rendimento e as medidas de defesa comercial favoráveis impulsionam um CAGR de 6,98% até 2031.

Página atualizada pela última vez em: