Tamanho e Participação do Mercado de Filmes Agrícolas da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

| Tamanho do Mercado (2025) | 5.20 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.90 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.70% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Filmes Agrícolas da Ásia Pacífico por Mordor Intelligence

O tamanho do mercado de filmes agrícolas da Ásia Pacífico atingiu USD 5,2 bilhões em 2025 e prevê-se que alcance USD 7,9 bilhões até 2030, a uma CAGR de 8,7% durante o período de previsão. Subsídios públicos robustos para o cultivo protegido, mudanças rápidas em direção às tecnologias de filme de cobertura com economia de água e regras mais rígidas sobre o descarte de resíduos plásticos são fundamentais para este caminho de crescimento. As estratégias dos fornecedores atualmente favorecem portfólios de produtos que equilibram o Polietileno de Baixa Densidade (LDPE) de baixo custo com alternativas biodegradáveis premium, enquanto os usuários finais demandam cada vez mais durabilidade para múltiplas temporadas e funcionalidade de difusão de luz. Os fabricantes regionais estão expandindo a capacidade para capturar a demanda crescente, mas os preços voláteis do polietileno e o rigor crescente das normas de contato com alimentos continuam a comprimir as margens e a acelerar a inovação.

Principais Conclusões do Relatório

- Por tipo, o polietileno de baixa densidade detinha 41,0% da participação do mercado de filmes agrícolas da Ásia Pacífico em 2024, enquanto os filmes biodegradáveis têm previsão de crescer a uma CAGR de 18,4% até 2030.

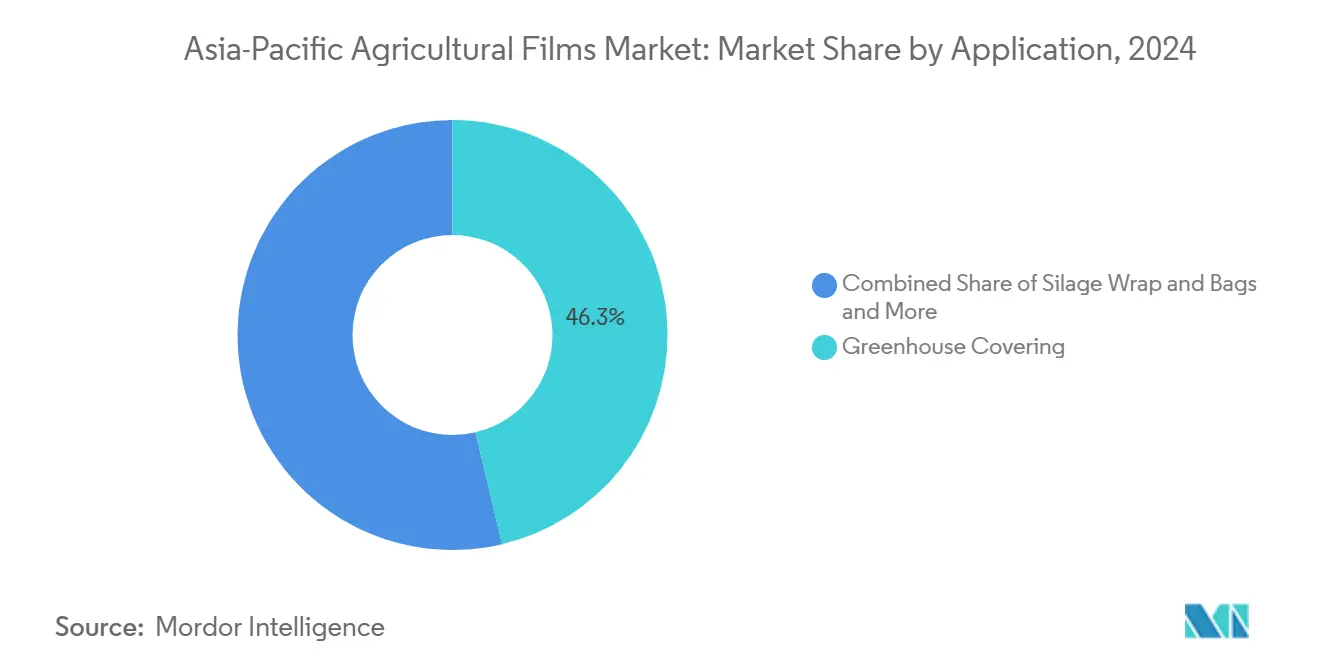

- Por aplicação, as estufas detinham 46,3% da participação do mercado de filmes agrícolas da Ásia Pacífico em 2024, enquanto os revestimentos de reservatórios e canais de irrigação têm projeção de crescer a uma CAGR de 2,7% até 2030.

- Por geografia, a China detinha 54,8% da participação do mercado de filmes agrícolas da Ásia Pacífico em 2024, enquanto a Índia tem projeção de crescer a uma CAGR de 11,3% até 2030.

Tendências e Perspectivas do Mercado de Filmes Agrícolas da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da área colhida de produtos em estufa | +2.1% | China, Índia e Japão | Médio prazo (2-4 anos) |

| Uso crescente de filmes de cobertura em culturas básicas | +1.8% | Em toda a região, com picos na Índia e na China | Curto prazo (≤ 2 anos) |

| Subsídios governamentais para o cultivo protegido | +1.5% | Índia, China e Tailândia | Curto prazo (≤ 2 anos) |

| Mudança em direção à horticultura de alto valor no Sudeste Asiático | +1.2% | Vietnã e Tailândia são os focos | Médio prazo (2-4 anos) |

| Adoção de aditivos de difusão de luz melhorando o rendimento das culturas | +0.9% | Japão, Coreia do Sul e Austrália | Longo prazo (≥ 4 anos) |

| Demanda emergente por filmes biodegradáveis e com conteúdo reciclado | +1.2% | Expansão global para a Ásia Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Uso Crescente de Filmes de Cobertura em Culturas Básicas

As pressões de escassez hídrica em sistemas agrícolas dependentes de monções estão acelerando a adoção de filmes de cobertura além das aplicações hortícolas tradicionais para as culturas básicas. As políticas governamentais na China e na Índia promovem ativamente a cobertura plástica do solo para alcançar economias de água de 30-40% no cultivo de arroz e trigo, com o quadro de subsídios agrícolas da China fornecendo apoio direcionado às tecnologias de cultivo eficientes no uso da água [1]Fonte: Anais da Conferência da E3S, "Subsidy Mechanism in Government-Led Agricultural Supply Chain Finance", e3s-conferences.org. Ganhos de rendimento de 15-25% persuadiram pequenos agricultores a adotar formatos de Polietileno Linear de Baixa Densidade (LLDPE) de baixo custo, enquanto o "Modelo 3R" da Tailândia aloca 2 milhões de hectares para a implantação de rolos de cobertura até 2027. O impulso da demanda favorece produtos de espessura reduzida que se adequam a ciclos de culturas de uma única temporada e minimizam o trabalho de remoção.

Aumento da Área Colhida de Produtos em Estufa

A expansão do cultivo protegido reflete respostas estratégicas à variabilidade climática e aos requisitos de acesso a mercados premium em toda a região. A China lidera com mais de 4 milhões de hectares sob cultivo protegido, representando mais de 80% da produção global de vegetais protegidos, enquanto a cobertura de estufas está se expandindo rapidamente em países de baixa e média renda devido a fatores socioeconômicos, incluindo apoio governamental. A expansão abrange tanto túneis plásticos tradicionais quanto instalações avançadas com controle climático, com filmes para estufas evoluindo do polietileno básico para formulações especializadas que incorporam aditivos de difusão de luz capazes de aumentar o rendimento de tomates em até 15%. O cultivo em estufas na Índia permanece subdesenvolvido com aproximadamente 50.000 hectares em comparação com os 2 milhões de hectares da China, criando um potencial substancial de crescimento de recuperação.

Subsídios Governamentais para o Cultivo Protegido

Os marcos regulatórios nos principais mercados da Ásia Pacífico fornecem incentivos financeiros substanciais que reduzem diretamente as barreiras de adoção pelos agricultores para filmes agrícolas e infraestrutura de cultivo protegido. A Índia reembolsa até 95% dos custos de polietileno-estufas para agricultores de castas programadas e tribais, reduzindo o gasto típico de USD 627 por 100 m² para USD 89 para os beneficiários [2]Fonte: Departamento de Horticultura de Telangana, "Unit Cost and Subsidy Pattern for Polyhouses", horticulture.tg.nic.in. Os pacotes de apoio plurianuais da China superam USD 553 bilhões anuais em programas agrícolas que priorizam tecnologias de filmes com economia de água. Tais políticas ancoram um escoamento previsível para filmes de estufa e de cobertura, mesmo quando os ciclos de commodities se tornam mais apertados.

Mudança em Direção à Horticultura de Alto Valor no Sudeste Asiático

As estratégias de diversificação agrícola nos países asiáticos estão levando os agricultores a fazer a transição de culturas básicas tradicionais para frutas e vegetais orientados à exportação que requerem aplicações de filmes protetores. O Vietnã planeja aumentar a área orgânica para 3% das terras agrícolas até 2030, um objetivo que favorece coberturas biodegradáveis e coberturas de estufa estáveis ao clima. As perspectivas da Tailândia até 2027 mostram ganhos em arroz, borracha e mandioca vinculados à melhoria dos insumos de cultivo, incluindo revestimentos de reservatórios que combatem a infiltração causada pela seca. O crescimento das exportações de USD 3,1 bilhões em produtos agrícolas dos Estados Unidos para o Vietnã ressalta o canal de produtos frescos premium que depende de filmes de preservação de qualidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto investimento inicial em sistemas de cultivo protegido | -1.4% | Índia, regiões de pequenos agricultores asiáticos | Curto prazo (≤ 2 anos) |

| Impacto ambiental adverso dos plásticos convencionais | -1.1% | Ásia Pacífico desenvolvida e pontos críticos na China | Médio prazo (2-4 anos) |

| Fragmentação das propriedades de pequenos agricultores limitando economias de escala | -0.8% | Índia, Indonésia e Filipinas | Longo prazo (≥ 4 anos) |

| Infraestrutura de reciclagem subótima nas áreas rurais da Ásia Pacífico | -0.6% | Áreas rurais excluindo Japão e Coreia do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial em Sistemas de Cultivo Protegido

Os requisitos de capital para infraestrutura de estufas e filmes especiais criam barreiras significativas de adoção, particularmente para pequenos agricultores que dominam as paisagens agrícolas nos mercados em desenvolvimento da Ásia Pacífico. Os custos de estufas de polietileno variam de USD 400-500 por m² para construções de baixa tecnologia e USD 2.500-4.000 por m² para unidades totalmente automatizadas, com filmes especiais representando até 20% desse gasto. Mesmo após as subvenções de 75-95% da Índia, a participação do agricultor pode superar a renda anual domiciliar, dificultando a expansão rápida. O setor do Japão projeta que a produção na porta da fazenda cairá de JPY 8,9 trilhões (USD 57,2 bilhões) em 2020 para JPY 4,3 trilhões (USD 27,7 bilhões) até 2050, limitando a adoção de estufas intensivas em capital.

Impacto Ambiental Adverso dos Plásticos Convencionais

O crescente escrutínio regulatório sobre a contaminação por microplásticos e a degradação do solo causada por filmes agrícolas convencionais está criando custos de conformidade e restrições de acesso ao mercado em toda a região. Fragmentos de filmes abaixo de 5 mm se depositam nos solos, reduzindo a atividade microbiana e desencadeando proibições locais ao polietileno padrão nas zonas frutícolas de Shandong e Xinjiang. A Indonésia e a Tailândia atualmente concedem aos fabricantes apenas 12 meses para certificar a conformidade com as normas de migração, elevando os custos de testes e reformulação. Os produtores que atrasam a transição para misturas degradáveis correm o risco de exclusão do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Filmes Biodegradáveis Impulsionam a Mudança para o Segmento Premium

O Polietileno de Baixa Densidade (LDPE) dominou o mercado de filmes agrícolas da Ásia Pacífico com uma participação de mercado de 41,0% em 2024, devido aos baixos preços da resina e à capacidade de conversão generalizada. O segmento se beneficia de inovações técnicas como o acetato de etileno vinila (EVA) e o LDPE derivados de biomassa da Dow-Mitsui, lançados em setembro de 2024, que mantêm propriedades idênticas às alternativas à base de petróleo enquanto reduzem as emissões de gases de efeito estufa [3]Fonte: ChemAnalyst, "Dow-Mitsui Polychemicals inicia a comercialização de EVA e LDPE derivados de biomassa", chemanalyst.com.

Os filmes biodegradáveis representam o segmento de crescimento mais rápido com uma CAGR de 18,4% até 2030, impulsionados por pressões regulatórias e fluxos significativos de investimento, incluindo a instalação de USD 100 milhões do Grupo SKC no Vietnã, produzindo 70.000 toneladas métricas anuais de plásticos biodegradáveis de Adipato-Tereftalato de Polibutileno (PBAT) até 2025. As estruturas de conformidade regulatória, como a lei provisória de materiais de contato com alimentos da Indonésia, estão acelerando a adoção de alternativas biodegradáveis, particularmente em aplicações onde o descarte no final da vida útil cria preocupações ambientais.

Por Aplicação: Revestimentos de Reservatórios Emergem como Motor de Crescimento

A cobertura de estufas domina as aplicações com 46,3% de participação de mercado em 2024, refletindo a massiva expansão do cultivo protegido na região e o apoio governamental para a agricultura em ambiente controlado. Os filmes de pontos quânticos estão emergindo como uma inovação técnica nas aplicações de estufa, com pesquisas demonstrando maior captura de radiação e melhorias de rendimento para culturas de alface e manjericão, apesar da redução do integral de luz diária. As iniciativas de redução de queimadas agrícolas da Tailândia estão criando demanda por soluções alternativas de gestão de resíduos de culturas, potencialmente expandindo as aplicações de filmes de silagem à medida que os agricultores buscam alternativas sustentáveis às práticas de queima a céu aberto.

Os revestimentos de reservatórios e canais de irrigação representam a aplicação de crescimento mais rápido com uma CAGR de 12,7% até 2030, impulsionados por pressões de escassez hídrica e programas de modernização de infraestrutura em toda a região. O segmento se beneficia de investimentos governamentais em infraestrutura de conservação de água, com as iniciativas de economia de água agrícola da China promovendo sistemas de irrigação revestidos para reduzir as perdas por infiltração em 30-40% nas regiões áridas.

Análise Geográfica

A China detém 54,8% de participação de mercado em 2024, aproveitando sua massiva infraestrutura de cultivo protegido e sua base de fabricação estabelecida para filmes agrícolas. As regulamentações ambientais estão remodelando as preferências de materiais em direção a alternativas biodegradáveis. A poluição por plásticos agrícolas do país atinge 570 quilotoneladas anualmente, concentrada nas províncias de Xinjiang e Shandong, criando pressão regulatória por soluções sustentáveis de filmes e impulsionando investimentos em alternativas biodegradáveis. Os subsídios governamentais e os mandatos de conservação de água continuam a apoiar a expansão do mercado, embora a volatilidade dos preços do polietileno entre USD 910-1.190 por tonelada métrica durante 2024 tenha criado pressões sobre as margens dos fabricantes de filmes.

A Índia surge como a geografia de maior crescimento com uma CAGR de 11,3% até 2030, impulsionada pelo apoio governamental abrangente, incluindo subsídios de 95% para agricultores de castas programadas e tribais, e por iniciativas crescentes de agricultura orgânica visando 2,5-3,0% das terras agrícolas até 2030. Em 2024, o investimento de INR 20 bilhões (USD 221,1 milhões) da Balrampur Chini Mills na primeira planta industrial de bioplástico de Ácido Polilático (PLA) da Índia, com capacidade anual de 75.000 toneladas métricas, demonstra o crescimento das capacidades domésticas para a produção de filmes biodegradáveis.

O Japão e a Coreia do Sul enfrentam desafios estruturais decorrentes do envelhecimento da população agrícola e do declínio das entidades rurais, mas mantêm o foco em aplicações de alta tecnologia e soluções de filmes premium que justificam investimentos em materiais avançados. Os mercados da Ásia Pacífico, liderados pelo Vietnã e pela Tailândia, demonstram forte impulso por meio da diversificação agrícola em direção à horticultura de alto valor e de investimentos externos substanciais, incluindo a instalação de plástico biodegradável de USD 100 milhões do Grupo SKC no Vietnã e a expansão de USD 350 milhões da NatureWorks na fabricação de Ácido Polilático (PLA) na Tailândia, utilizando matéria-prima de cana-de-açúcar de origem local.

Cenário Competitivo

O mercado de filmes agrícolas da Ásia Pacífico é moderadamente fragmentado, com muitos players competindo no mercado. Alguns dos players nesta região incluem BASF SE, Berry Global Inc., Plastika Kritis SA, ExxonMobil Chemical e RKW Group, entre outros. Em 2024, a Novamont colabora com a Bayer CropScience no fio e clipes Mater-Bi, estendendo soluções compostáveis a itens auxiliares de estufa. A Shouzheng, na China, expande a produção de cobertura degradável para atender às cotas provinciais, enquanto a empreendimento do Grupo SKC no Vietnã tem como alvo os requisitos ecológicos do Sudeste Asiático. A reestruturação do portfólio é evidente à medida que a Saudi Basic Industries Corporation (SABIC) desinveste em negócios de filmes de margem mais baixa e adiciona 135 novos produtos para capturar um prêmio de sustentabilidade.

Além dos cinco principais players, empresas como Sumitomo Chemical Co., Ltd., The Dow Chemical Company e Novamont S.p.A. são players-chave no mercado global com produtos e tecnologias inovadores. A rivalidade competitiva entre essas empresas impulsiona a inovação e o crescimento do mercado. Durante o período de previsão, espera-se que os avanços tecnológicos, o desenvolvimento de novos produtos e as redes de distribuição robustas apoiem a expansão do mercado.

As parcerias estratégicas estão cada vez mais vinculando a ciência dos materiais às plataformas de dados. Empresas japonesas de sensores e operadoras de telecomunicações coreanas estão testando coberturas de estufa habilitadas pela Internet das Coisas (IoT) que registram umidade e exposição ultravioleta, oferecendo consultoria agronômica por meio de serviços de assinatura. O mercado de filmes agrícolas da Ásia Pacífico recompensa, portanto, os players que combinam inovação em polímeros, credenciais de sustentabilidade e agronomia digital.

Líderes da Indústria de Filmes Agrícolas da Ásia Pacífico

Berry Global Inc.

BASF SE

ExxonMobil Chemical Company

RKW SE

Plastika Kritis SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2024: A BASF SE introduziu o Tinuvin NOR 211 AR para auxiliar produtores e conversores de filmes a enfrentar os desafios da plasticultura, que envolve o uso de materiais plásticos em aplicações agrícolas. Este produto fornece uma solução eficaz para plásticos agrícolas expostos a altos níveis de radiação UV, estresse térmico e produtos químicos inorgânicos frequentemente utilizados em processos de gestão e desinfecção de culturas em todo o mundo.

- Junho de 2024: A RKW SE fez parceria com a Dow Chemical Company para lançar dois novos graus de resinas sob a linha de produtos de resina de plástico reciclado Revoloop da Dow, incluindo uma resina contendo até 100% de plástico reciclado pós-consumo (PCR). Embora os anúncios principais tenham sido centrados na Europa e nos mercados globais, a ênfase está em aproveitar a ciência de materiais da Dow e a expertise em filmes da RKW para embalagens circulares em escala global.

- Setembro de 2025: O Uzbequistão, em colaboração com a China, planeja lançar a produção de filmes para estufa inteligentes com regulação de temperatura. A tecnologia ajuda a manter as temperaturas das estufas 5-7°C mais quentes do que o exterior em clima frio (em comparação com 0-2°C com filmes padrão) e 5-8°C mais frias em clima quente, garantindo um melhor controle climático. Isso reduz a dependência de aquecimento e resfriamento externos, cortando o uso de energia em mais de 60%. Seus recursos avançados de radiação infravermelha também impulsionam a fotossíntese, permitindo que as culturas cresçam 1,5-2 vezes mais rápido.

Escopo do Relatório do Mercado de Filmes Agrícolas da Ásia Pacífico

Os filmes agrícolas são os materiais utilizados extensivamente para proteção do solo, agricultura em estufa e cobertura morta. Os benefícios obtidos incluem redução da erosão e compactação do solo, controle de temperatura, conservação de nutrientes, germinação de sementes, controle de ervas daninhas e proteção contra os raios UV, entre outros. O Mercado de Filmes Agrícolas da Ásia Pacífico é segmentado por Tipo (Polietileno de Baixa Densidade, Polietileno Linear de Baixa Densidade, Polietileno de Alta Densidade, Acetato de Etileno Vinila (EVA)/Acrilato de Etileno Butila (EBA) e Outros Tipos), Aplicação (Estufa, Silagem, Cobertura Morta e Outras Aplicações) e Geografia (China, Índia, Japão, Austrália e Restante da Ásia Pacífico). O Relatório Oferece Tamanho de Mercado e Previsões em Termos de Valor em (USD) para todos os Segmentos Acima.

| Polietileno de Baixa Densidade (LDPE) |

| Polietileno Linear de Baixa Densidade (LLDPE) |

| Polietileno de Alta Densidade (HDPE) |

| Acetato de Etileno Vinila / Acrilato de Etileno Butila (EVA/EBA) |

| Filmes Biodegradáveis/Compostáveis |

| Cobertura de Estufa |

| Embalagem e Sacos de Silagem |

| Cobertura Morta |

| Filmes de Fumigação e Solarização do Solo |

| Revestimentos de Reservatórios e Canais de Irrigação |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Austrália e Nova Zelândia |

| Restante da Ásia Pacífico |

| Por Tipo | Polietileno de Baixa Densidade (LDPE) |

| Polietileno Linear de Baixa Densidade (LLDPE) | |

| Polietileno de Alta Densidade (HDPE) | |

| Acetato de Etileno Vinila / Acrilato de Etileno Butila (EVA/EBA) | |

| Filmes Biodegradáveis/Compostáveis | |

| Por Aplicação | Cobertura de Estufa |

| Embalagem e Sacos de Silagem | |

| Cobertura Morta | |

| Filmes de Fumigação e Solarização do Solo | |

| Revestimentos de Reservatórios e Canais de Irrigação | |

| Por País | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é a aplicação de crescimento mais rápido?

Prevê-se que os revestimentos de reservatórios e canais de irrigação cresçam a uma CAGR de 12,7% devido a investimentos em infraestrutura de economia de água.

Por que os filmes biodegradáveis estão ganhando espaço?

O rigor crescente das regulamentações de resíduos na China, na Indonésia e na Tailândia, além da nova capacidade local de PBAT e PLA, impulsionam um crescimento de CAGR de 18,4%.

Qual país oferece o maior potencial de crescimento?

A Índia deve registrar uma CAGR de 11,3% graças aos subsídios que cobrem até 95% dos custos de estufas de polietileno e às crescentes metas de área orgânica.

Quem é a empresa líder?

A Berry Global detém uma participação significativa de receita, aproveitando um portfólio flexível centrado na sustentabilidade e operações verticalmente integradas.

Página atualizada pela última vez em: