Tamanho e Participação do Mercado de Inteligência Artificial no Esporte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 33.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 27.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Inteligência Artificial no Esporte pela Mordor Intelligence

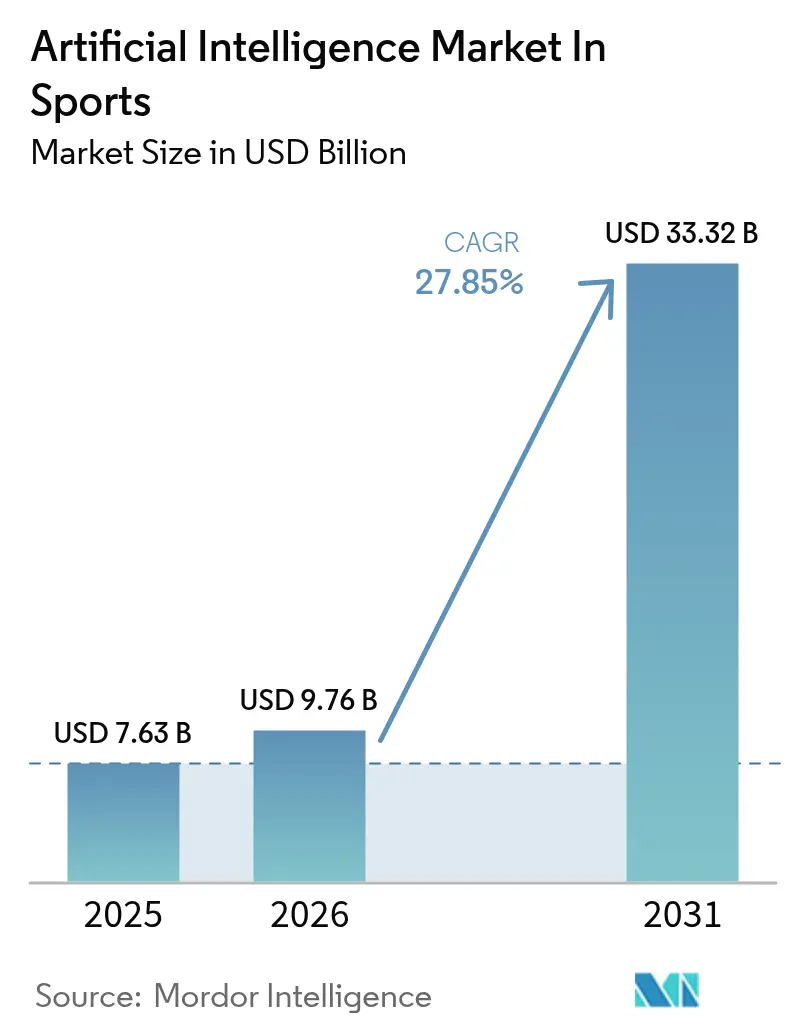

O tamanho do Mercado de Inteligência Artificial no Esporte foi avaliado em USD 7,63 bilhões em 2025 e estima-se que cresça de USD 9,76 bilhões em 2026 para atingir USD 33,32 bilhões até 2031, a uma CAGR de 27,85% durante o período de previsão (2026-2031). O crescimento da demanda reflete a corrida das ligas profissionais para monetizar dados e aprimorar as decisões em campo, mantendo os fãs engajados em tempo real. O intensificado investimento em computação de borda, sistemas de rastreamento óptico e mecanismos de conteúdo generativo está encurtando o ciclo de geração de insights à ação, permitindo que os treinadores ajustem táticas durante o jogo e que os detentores de direitos criem experiências de visualização personalizadas. As melhorias na precisão da visão computacional estão impulsionando a detecção automatizada de eventos, e os nós de borda em expansão dos grandes provedores de nuvem estão reduzindo a latência para análises ao vivo. Enquanto isso, padrões de governança de dados como a ISO 42001 persuadem clubes avessos ao risco a se modernizarem sem perder o controle de biometrias sensíveis. A consolidação, exemplificada pela aquisição da Vaix pela Sportradar, sinaliza uma corrida de plataformas em que escala, conjuntos de dados proprietários e profundidade de serviços determinam os vencedores.

Principais Conclusões do Relatório

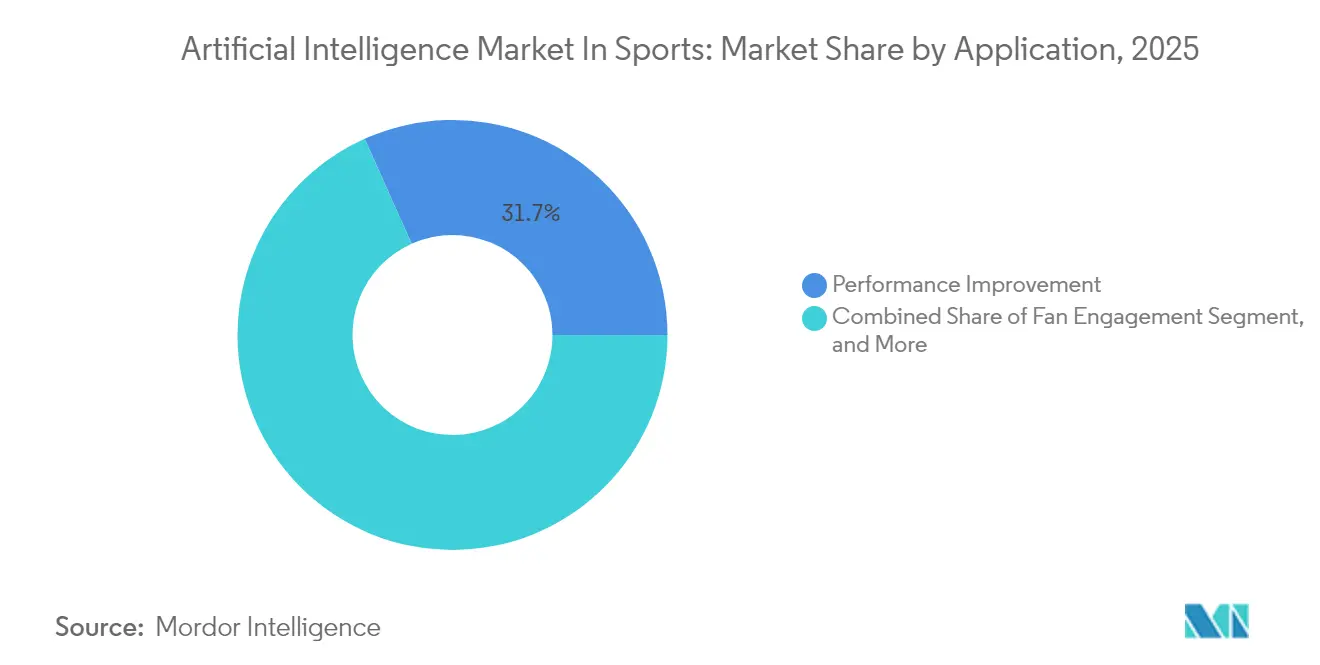

- Por aplicação, a Melhoria de Desempenho detinha 31,70% do Mercado de Inteligência Artificial no Esporte; participação de mercado em 2025, enquanto a Prevenção de Lesões está projetada para crescer a uma CAGR de 33,25% até 2031.

- Por componente, o Software detinha uma participação de 60,85% do Mercado de Inteligência Artificial no Esporte; tamanho de mercado em 2025; os Serviços avançam a uma CAGR de 33,10% até 2031.

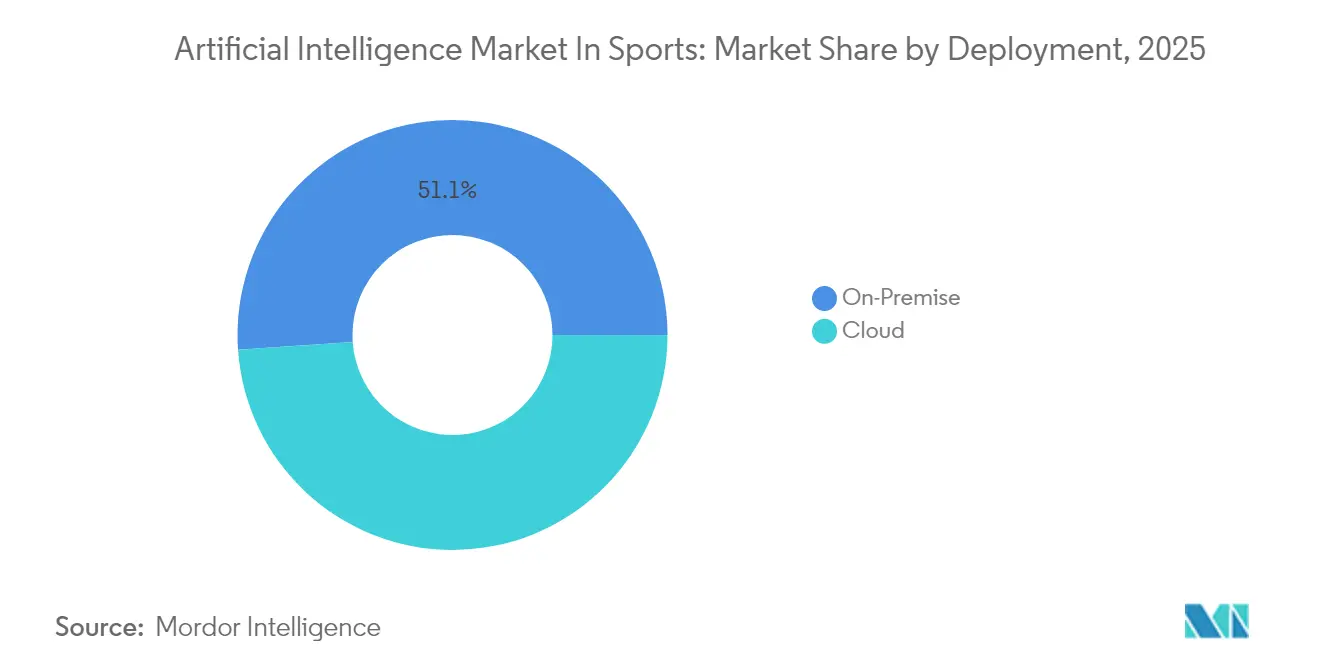

- Por implantação, as instalações locais controlavam 51,10% do Mercado de Inteligência Artificial no Esporte; participação de mercado em 2025, ao passo que as soluções em nuvem expandem-se a uma CAGR de 36,20% até 2031.

- Por tecnologia, o Aprendizado de Máquina e o Aprendizado Profundo capturavam 40,20% do Mercado de Inteligência Artificial no Esporte; participação de mercado em 2025, mas espera-se que a Visão Computacional cresça a uma CAGR de 29,10% até 2031.

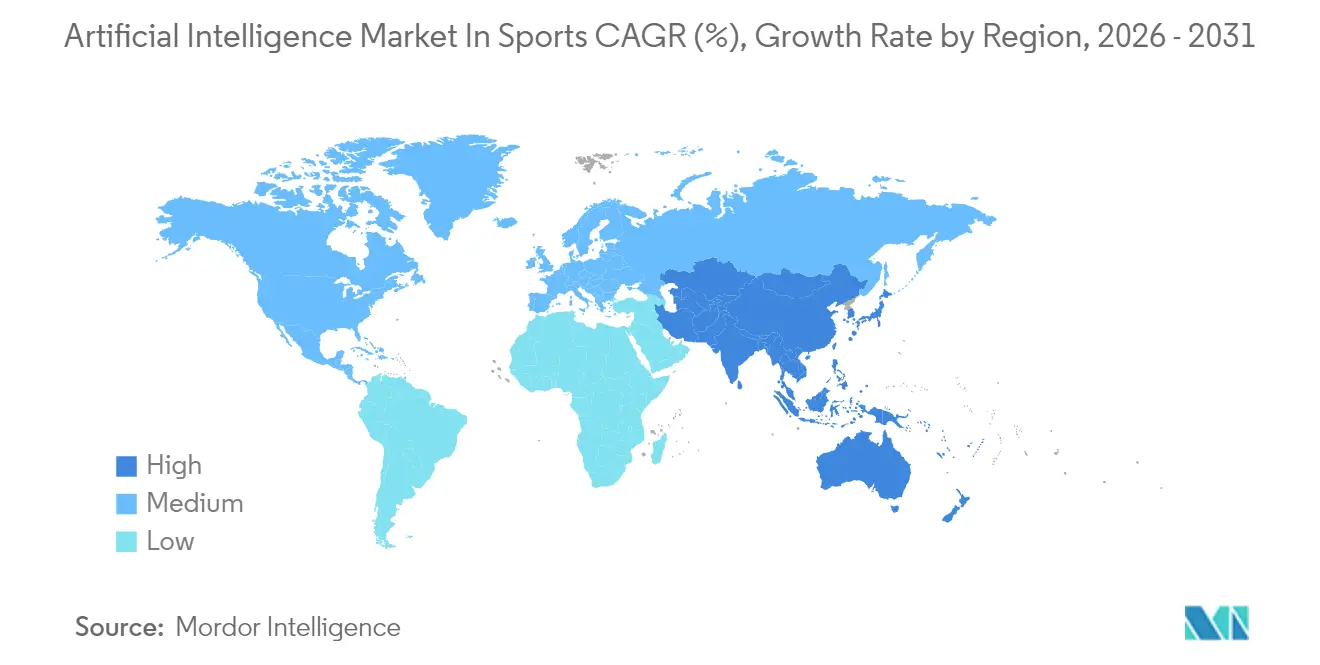

- Por geografia, a América do Norte liderava com 37,95% do Mercado de Inteligência Artificial no Esporte; participação de mercado em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 30,60% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Insights e Tendências do Mercado de Inteligência Artificial no Esporte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Adoção acelerada de soluções de engajamento de fãs baseadas em IA | +5.2% | América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão de serviços de IA em nuvem acessíveis | +4.9% | Global, mercados emergentes acelerando | Longo prazo (≥ 4 anos) |

| Proliferação de wearables e rastreamento de atletas por IoT | +5.7% | América do Norte e Europa, adoção acelerada na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Ascensão de modelos de avaliação por gêmeos digitais para scouting | +3.1% | Europa e América do Norte; adoção seletiva na APAC | Longo prazo (≥ 4 anos) |

| Monetização por meio de conteúdo de formato curto gerado por IA | +2.2% | Global, liderado por redes sociais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por análises de desempenho em tempo real

A análise em tempo real migrou de painéis pós-jogo para sistemas habilitados por borda que fornecem feedback segundo a segundo aos treinadores. O crescimento de receita ano a ano de 28% da Sportradar no primeiro trimestre de 2024 sublinha a tração comercial dos feeds de dados ao vivo. O Los Angeles Rams colaborou com a SprintAI em uma plataforma do Google Cloud que centraliza biometrias e vídeo tático, permitindo que a equipe técnica ajuste cargas de trabalho durante o jogo.[1]Mikko Simon, "Notícias — Sprint AI," sprint.ai Dispositivos de borda processam dados sensíveis dentro do estádio, de modo que as equipes ganham velocidade sem arriscar vazamentos. Essa prática combina vantagem competitiva com conformidade de privacidade, acelerando a adoção em esportes de contato onde decisões em frações de segundo determinam resultados.

Adoção acelerada de soluções de engajamento de fãs baseadas em IA

Emissoras e ligas agora incorporam widgets de apostas, destaques gerados automaticamente e chatbots às transmissões para converter espectadores passivos em superfãs pagantes. A plataforma GeniusIQ da Genius Sports funde rastreamento óptico com conteúdo generativo para alimentar o BetVision, integrando vídeo ao vivo da NFL e apostas interativas. A ESPN aplica IA generativa para criar recapitulações em tempo real de partidas de lacrosse e futebol feminino, reduzindo custos de edição e elevando o engajamento. Startups como a Cerebro Sports levam chatbots de IA ao basquete de base, ampliando o funil de dados de fãs. [2]Cerebro Sports, "Cerebro Sports lança Chatbot de Basquete com Tecnologia de IA no Google Cloud," cerebrosports.com A monetização deriva de anúncios direcionados e microtransações, transformando o software de engajamento em um pilar central de receita.

Expansão de serviços de IA em nuvem acessíveis

Os grandes provedores de nuvem estão investindo capital massivo em infraestrutura de IA, reduzindo os custos de computação para franquias esportivas. O crescimento de 52% de Infraestrutura como Serviço da Oracle e o orçamento multibilionário de IA da Microsoft refletem uma corrida de capacidade que reduz as barreiras de entrada para clubes de segundo nível. O modelo de pagamento por uso permite que ligas amadoras acessem os mesmos mecanismos de inferência que as equipes de elite empregam, alinhando o custo com os picos sazonais. Zonas de borda de baixa latência processam dados posicionais durante jogos ao vivo, enquanto conjuntos de dados históricos em massa permanecem em nuvens regionais para satisfazer leis de soberania. Os modelos de assinatura transformam despesas de capital em despesas operacionais, liberando caixa para o desenvolvimento de jogadores.

Proliferação de wearables e rastreamento de atletas por IoT

Os preços dos sensores continuam caindo, e os wearables multimodais agora capturam frequência cardíaca, acelerações em micro-g e química da transpiração. A receita global de wearables está prevista para crescer de USD 70,30 bilhões em 2024 para USD 152,82 bilhões até 2029, constituindo uma base para aplicações esportivas que demandam dados. O negócio de golfe de USD 750 milhões da TrackMan demonstra como métricas de swing baseadas em radar geram franquias inteiras de treinamento. A fusão de fluxos de wearables com vídeo e dados ambientais produz índices granulares de fadiga que informam protocolos de gerenciamento de carga e prevenção de lesões.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto custo de implementação ponta a ponta | -3.4% | Global, mercados emergentes mais afetados | Curto prazo (≤ 2 anos) |

| Escassez de talentos em IA esportiva | -2.8% | América do Norte e Europa, espalhando-se mundialmente | Médio prazo (2-4 anos) |

| Restrições emergentes de privacidade de dados biométricos | -2.1% | Europa liderando, ampliando-se geograficamente | Longo prazo (≥ 4 anos) |

| Concentração e volatilidade de custo na cadeia de fornecimento de GPU | -1.9% | Global, dependência de fabricação na APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de implementação ponta a ponta

As implantações abrangentes de IA exigem câmeras, sensores, capacidade em nuvem e equipe qualificada, elevando o custo total além das taxas iniciais de licença. Ofertas híbridas que agrupam hardware e SaaS, como o simulador da TrackMan mais assinatura de software, atenuam o choque de preço, mas prendem os compradores a pagamentos plurianuais. A migração para a nuvem alivia a pressão de capital, mas a integração e a gestão de mudanças ainda exigem consultores externos cujas tarifas pesam nos orçamentos semiprofissionais.

Escassez de talentos em IA esportiva

Combinar conhecimento em biomecânica com expertise em aprendizado de máquina é raro. A auditoria da SprintAI em 114 centros de treinamento olímpico expôs amplas lacunas de prontidão apesar da disponibilidade de hardware. A disputa acirrada por salários opõe ligas a recrutadores de grandes empresas de tecnologia, inflacionando os salários além do que clubes menores conseguem sustentar. Os programas de pós-graduação ficam aquém da demanda, de modo que o pipeline permanece restrito pelo menos até 2028.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Análise de Desempenho Impulsiona a Adoção Profissional

A Melhoria de Desempenho capturou a maior fatia do Mercado de Inteligência Artificial no Esporte, com uma participação de mercado de 31,70% em 2025, indicando que as equipes priorizam uma vantagem competitiva a partir de insights orientados por dados. A Prevenção de Lesões, no entanto, expandirá a uma CAGR de 33,25% à medida que os clubes quantificam o custo de estrelas afastadas. O Mercado de Inteligência Artificial no Esporte, vinculado à análise de saúde, está projetado para se multiplicar à medida que algoritmos preditivos sinalizam fadiga precocemente, permitindo que a equipe médica intervenha antes que pequenas distensões se agravem. A criação automatizada de destaques, serviços de fãs baseados em chat e ferramentas de assistência a árbitros impulsionam ainda mais a demanda, mas ainda ficam atrás dos módulos de desempenho e lesões em termos de gastos.

A mudança em direção ao gerenciamento preventivo de saúde reflete a economia dos seguros. A telemetria de wearables integra-se ao vídeo de visão computacional para identificar assimetrias e picos de desaceleração que precedem lacerações musculares. Ligas com teto salarial obtêm benefícios financeiros diretos quando atletas bem remunerados evitam afastamentos prolongados, incentivando assim a adesão em toda a empresa. Enquanto isso, os bots de engajamento de fãs extraem lições dos conjuntos de dados de desempenho para gerar conteúdo com uma voz autêntica para cada clube, combinando resultados esportivos e comerciais.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Componente: O Crescimento dos Serviços Sinaliza Complexidade de Implementação

O Software reteve 60,85% do Mercado de Inteligência Artificial no Esporte, com um tamanho de mercado de USD 4,65 bilhões em 2025, graças a suítes analíticas estabelecidas. No entanto, os serviços crescerão a uma CAGR de 33,10%, superando as vendas de produtos puros. Os clubes agora compreendem que os painéis sozinhos não se traduzem em vitórias; eles precisam de engenheiros de dados, cientistas esportivos e gestores de mudança. A participação de mercado dos Serviços Gerenciados no Mercado de Inteligência Artificial no Esporte, portanto, aumenta à medida que os fornecedores incorporam otimização contínua e monitoramento de conformidade às suas plataformas.

O modelo de entrega da SprintAI inclui consultores de desempenho in loco integrados à equipe técnica, ilustrando como a receita de serviços frequentemente supera as taxas de licenciamento. As integrações personalizadas alinham feeds de coletes GPS, câmeras LIDAR de estádio e sistemas de prontuário eletrônico médico. A natureza trabalhosa dessas implantações sustenta a demanda contínua por serviços até 2031, mesmo com os módulos de software tornando-se mais fáceis de usar.

Por Implantação: Aceleração na Nuvem Apesar de Preocupações com Segurança

As arquiteturas locais ainda controlavam 51,10% do Mercado de Inteligência Artificial no Esporte, mantendo uma participação de mercado em 2025, pois as franquias veem os conjuntos de dados como segredos comerciais. No entanto, as assinaturas em nuvem registrarão uma CAGR de 36,20%, reduzindo a diferença à medida que os frameworks da ISO 42001 codificam controles. Projetos híbridos que mantêm dados biométricos de alto valor em servidores locais enquanto transmitem dados anônimos de fãs para nuvens públicas estabelecem um equilíbrio viável. Os ganhos no tamanho de mercado do Mercado de Inteligência Artificial no Esporte provenientes da nuvem advêm principalmente de ligas de médio porte que não conseguem financiar centros de dados privados.

Os grandes provedores de nuvem agora oferecem "nuvens esportivas" com pipelines de ingestão pré-construídos e cache de borda, reduzindo o tempo de implantação de meses para semanas. O escalonamento automático durante grandes torneios evita o custo afundado de hardware ocioso fora de temporada. As zonas de residência de dados atendem a requisitos nacionais, persuadindo clubes de futebol europeus e programas universitários norte-americanos a migrar cargas de trabalho não sensíveis.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Tecnologia: A Visão Computacional Emerge como Líder de Crescimento

O Aprendizado de Máquina e o Aprendizado Profundo detinham uma participação de 40,20% em 2025, mas a Visão Computacional é prevista como a de crescimento mais rápido, a uma CAGR de 29,10%, à medida que câmeras 8K e GPUs de borda habilitam a estimação de pose em tempo real. O tamanho de mercado do Mercado de Inteligência Artificial no Esporte vinculado à análise de vídeo é impulsionado por ligas que monetizam dados de nível de evento por meio de feeds de apostas e pacotes de replay inteligente. Os chatbots do setor de Inteligência Artificial no Esporte alavancam o PLN para converter esses clipes em narrativas legíveis por humanos, fechando o ciclo entre pixels brutos e o engajamento do público.

O rastreamento óptico, combinado com IA generativa, como a suíte GeniusIQ, classifica cada passe, chute e corrida em segundos, fornecendo às emissoras recortes antes da próxima jogada. A inferência de borda minimiza os custos de largura de banda ao transmitir apenas metadados de eventos, em vez de vídeo completo, o que é crucial em locais com conectividade irregular.

Análise Geográfica

A América do Norte gerou os maiores gastos em 2024, impulsionada por ligas profissionais estabelecidas, robustos recursos de patrocínio e adoção antecipada de análises em nuvem. As avaliações de franquias aumentam quando conjuntos de dados proprietários sustentam novas categorias de receita, como microapostas e ofertas de merchandise em tempo real. As colaborações entre detentores de direitos, emissoras e casas de apostas aprimoram o ciclo de comercialização. A supervisão regulatória permanece discreta, mas propostas federais iminentes de privacidade levam os clubes a investir em criptografia e gestão de consentimento.

A região Ásia-Pacífico está escalando rapidamente à medida que a infraestrutura patrocinada pelo governo e as cadeias de fornecimento domésticas de dispositivos reduzem custos. Subsídios governamentais financiam laboratórios de IA em centros nacionais de treinamento, e operadores de telecomunicações agrupam serviços de borda 5G com SLAs específicos para esportes. A alta penetração de smartphones possibilita microconteúdo direto ao fã que monetiza espectadores rurais anteriormente inacessíveis pela TV linear. A participação da região no tamanho do mercado de Inteligência Artificial no Esporte deve se ampliar quando o Kai Tak Sports Park em Hong Kong e complexos semelhantes forem inaugurados, já que as compras públicas frequentemente exigem plataformas de telemetria de IA.

A Europa combina inovação com rigorosas leis de privacidade. Os clubes devem projetar sistemas de IA em torno das restrições do RGPD, elevando a demanda por processamento local e análise federada. As ligas nacionais de futebol fazem parceria com fornecedores de tecnologia em modelos de visão que preservam a privacidade e eliminam identificadores na fonte da câmera. O apoio da Comissão Europeia para laboratórios de IA confiável canaliza subsídios para o desenvolvimento de algoritmos explicáveis, tornando a conformidade uma vantagem competitiva para fornecedores capazes de certificar seus modelos. A diversidade linguística e os acordos de direitos transfronteiriços adicionam complexidade, mas também impulsionam a demanda por localização automatizada e bots de comentários multilíngues.

Cenário Competitivo

A estrutura de mercado é moderadamente fragmentada, com especialistas em rastreamento de desempenho de nicho coexistindo ao lado de grandes provedores de nuvem globais. A aquisição da Vaix pela Sportradar em janeiro de 2025 fortalece sua pilha de conteúdo generativo e sinaliza uma mudança da distribuição de dados brutos para a narração de histórias de ponta a ponta.[4]Le Lézard Editors, "Italian K-Sport Acquires Australia's SPT to Boost Global Presence in AI-Driven Soccer Analytics," lelezard.com A aquisição de EUR 50 milhões da SPT pela K-Sport insere uma empresa italiana de wearables em 1.100 sites de clientes, evidenciando estratégias regionais de consolidação que elevam as barreiras de entrada para startups. A propriedade dos direitos de dados emerge como o principal diferencial; fornecedores com parcerias exclusivas com ligas monetizam tanto a análise B2B quanto os aplicativos de fãs B2C.

Os gigantes da tecnologia alavancam economias de escala. A Microsoft conquista franquias com pipelines integrados de nuvem, análise e fluxo de trabalho de mídia, agrupando créditos de IA em acordos de longa duração de naming rights de estádio. A Oracle posiciona seus bancos de dados autônomos para análise de back-office de baixa intervenção, enquanto o Google Cloud comercializa APIs específicas para esportes que aceleram o tempo de geração de insights para desenvolvedores. Os desafiantes focados em esportes respondem especializando-se: a Cerebro Sports concentra-se no basquete, combinando conjuntos de dados juvenis proprietários com interfaces de chat, enquanto a TrackMan domina métricas de swing e monitor de lançamento no golfe e no beisebol.

Os movimentos estratégicos se concentram em torno da governança de IA. Fornecedores que obtêm certificação ISO 42001 antecipadamente ganham licitações de órgãos esportivos do setor público e programas universitários cautelosos quanto ao risco de conformidade. Aceleradores de inferência otimizados para borda, adaptados para feeds de 120 quadros por segundo, tornam-se um campo de batalha de hardware. Disputas de propriedade intelectual surgem sobre algoritmos de estimação de pose, levando as empresas a acumular portfólios de patentes ou buscar acordos de licenciamento cruzado. Pactos de codesenvolvimento entre clubes e fornecedores de tecnologia garantem ciclos de feedback que tornam os produtos mais robustos contra casos extremos do mundo real.

Líderes do Mercado de Inteligência Artificial no Esporte

Stats Perform

Sportradar AG

IBM Corporation

SAP SE

SAS Institute Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A TrackMan apresentou o lançamento da Tee Box em 21 espaços de golfe indoor usando seus simuladores como motores de crescimento.

- Janeiro de 2025: A Sportradar concluiu a aquisição da Vaix para incorporar mecanismos de conteúdo generativo que criam automaticamente destaques, impulsionando o engajamento de fãs entre plataformas.

- Janeiro de 2025: A Sportradar concluiu a aquisição da Vaix para incorporar mecanismos de conteúdo generativo que criam automaticamente destaques, impulsionando o engajamento de fãs entre plataformas.

- Dezembro de 2024: A PlayersTV adquiriu o Cloud Media Center, integrando inserção de anúncios por IA para aumentar os rendimentos de CPM para canais liderados por atletas.

- Outubro de 2024: O Los Angeles Rams firmou um acordo plurianual com a SprintAI para implantar uma plataforma do Google Cloud que sintetiza biometrias e vídeo para treinamento em tempo real.

Escopo do Relatório sobre o Mercado de Inteligência Artificial no Esporte

A Inteligência Artificial é uma parte da ciência da computação implantada para imitar funções humanas como leitura, resposta e reconhecimento de imagens ou vozes de objetos, a fim de transformar ou melhorar a tomada de decisões com base em dados recebidos de outras fontes. A inteligência artificial no esporte está sendo empregada para rastrear o desempenho dos jogadores e ajudar a melhorar a saúde do atleta por meio de sugestões sobre lesões – mas agora a IA e o aprendizado de máquina estão sendo usados em aplicações empresariais esportivas para aprimorar o planejamento esportivo.

O mercado de inteligência artificial no esporte é segmentado por aplicação (análise de jogadores, engajamento de fãs, interpretação e análise de dados e outras aplicações), implantação (local e nuvem) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). O relatório oferece previsões e tamanho de mercado em valor (USD) para todos os segmentos acima.

| Análise de Jogadores |

| Engajamento de Fãs |

| Estratégia de Treinamento e Jogo |

| Produção de Transmissão e Mídia |

| Suporte à Arbitragem e Oficialização |

| Gestão de Operações e Locais |

| Software | |

| Serviços | Serviços Gerenciados |

| Serviços Profissionais |

| Local |

| Nuvem |

| Aprendizado de Máquina e Aprendizado Profundo |

| Visão Computacional |

| Processamento de Linguagem Natural |

| Plataformas de Análise de Dados |

| IA de Borda e Streaming em Tempo Real |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Israel |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Resto da África | ||

| Por Aplicação | Análise de Jogadores | ||

| Engajamento de Fãs | |||

| Estratégia de Treinamento e Jogo | |||

| Produção de Transmissão e Mídia | |||

| Suporte à Arbitragem e Oficialização | |||

| Gestão de Operações e Locais | |||

| Por Componente | Software | ||

| Serviços | Serviços Gerenciados | ||

| Serviços Profissionais | |||

| Por Implantação | Local | ||

| Nuvem | |||

| Por Tecnologia | Aprendizado de Máquina e Aprendizado Profundo | ||

| Visão Computacional | |||

| Processamento de Linguagem Natural | |||

| Plataformas de Análise de Dados | |||

| IA de Borda e Streaming em Tempo Real | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Espanha | |||

| Itália | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Resto da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Israel | |

| Arábia Saudita | |||

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Resto da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do setor do Mercado de Inteligência Artificial no Esporte em 2031?

Prevê-se que atinja USD 33,32 bilhões, crescendo a uma CAGR de 27,85% entre 2026-2031.

Qual área de aplicação está crescendo mais rapidamente?

Espera-se que as soluções de Prevenção de Lesões registrem uma CAGR de 33,25% até 2031, à medida que os clubes buscam análises preditivas de saúde.

Por que a receita de serviços está crescendo tão rapidamente?

As integrações complexas e a necessidade de equipes de ciência de dados integradas impulsionam os Serviços a uma CAGR de 33,10%, superando as vendas de software.

Qual região oferece a maior oportunidade de crescimento?

A Ásia-Pacífico apresenta uma CAGR de 30,60%, apoiada pelo investimento governamental e pelas vantagens locais de fabricação de dispositivos.

Página atualizada pela última vez em: