Tamanho e Participação do Mercado de Inteligência Artificial (IA) em Ressonância Magnética

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

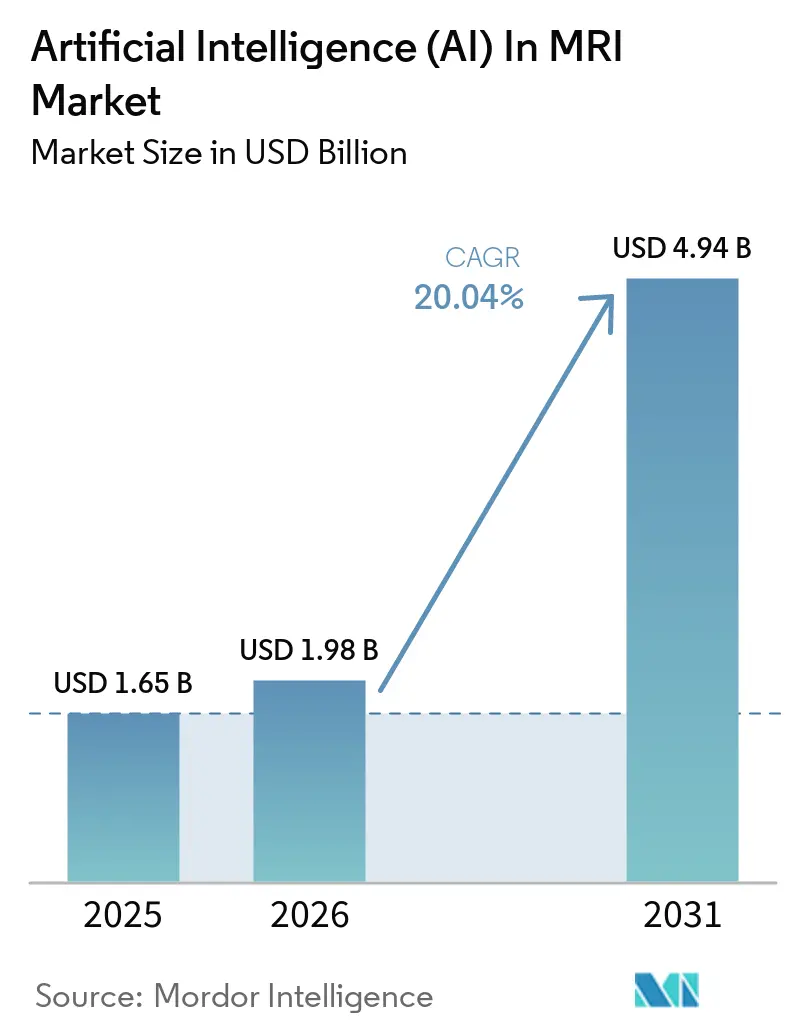

| Tamanho do Mercado (2026) | 1.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.04% CAGR |

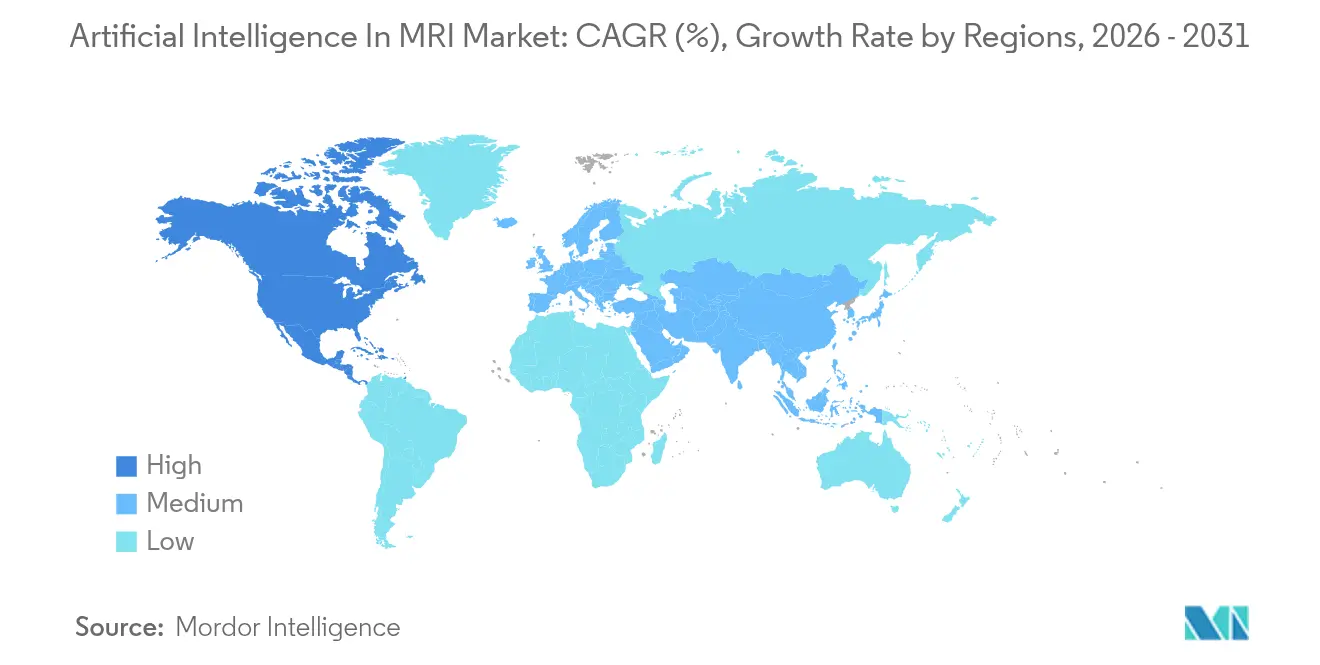

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Inteligência Artificial (IA) em Ressonância Magnética por Mordor Intelligence

Espera-se que o tamanho do Mercado de Inteligência Artificial (IA) em Ressonância Magnética cresça de USD 1,65 bilhão em 2025 para USD 1,98 bilhão em 2026 e está previsto para atingir USD 4,94 bilhões até 2031 a um CAGR de 20,04% no período 2026-2031. O crescimento é impulsionado por caminhos de reembolso mais claros, migração para PACS em nuvem e marketplaces neutros de fornecedores que permitem que algoritmos sejam executados em qualquer equipamento. Os compradores corporativos veem a IA como uma ferramenta central de fluxo de trabalho, e não como um complemento experimental, percepção reforçada por autorizações da FDA que agora superam 1.000 algoritmos de imagem, dos quais 80% estão relacionados à ressonância magnética. A ressonância magnética portátil de baixo campo combinada com IA de borda está expandindo a imagem avançada para ambientes rurais, enquanto a integração de dados multi-ômicos posiciona a ressonância magnética como um hub de dados para a medicina de precisão. A intensidade competitiva é moderada, pois as multinacionais de imagem formam parcerias com especialistas em IA para proteger suas bases instaladas, mesmo enquanto fornecedores especializados inovam em nichos como imagem pediátrica e de campo ultraelevado. Os custos de segurança cibernética e a fragmentação da propriedade de dados continuam sendo fatores restritivos, mas os avanços no aprendizado federado e na criptografia homomórfica estão mitigando progressivamente essas preocupações.

Principais Conclusões do Relatório

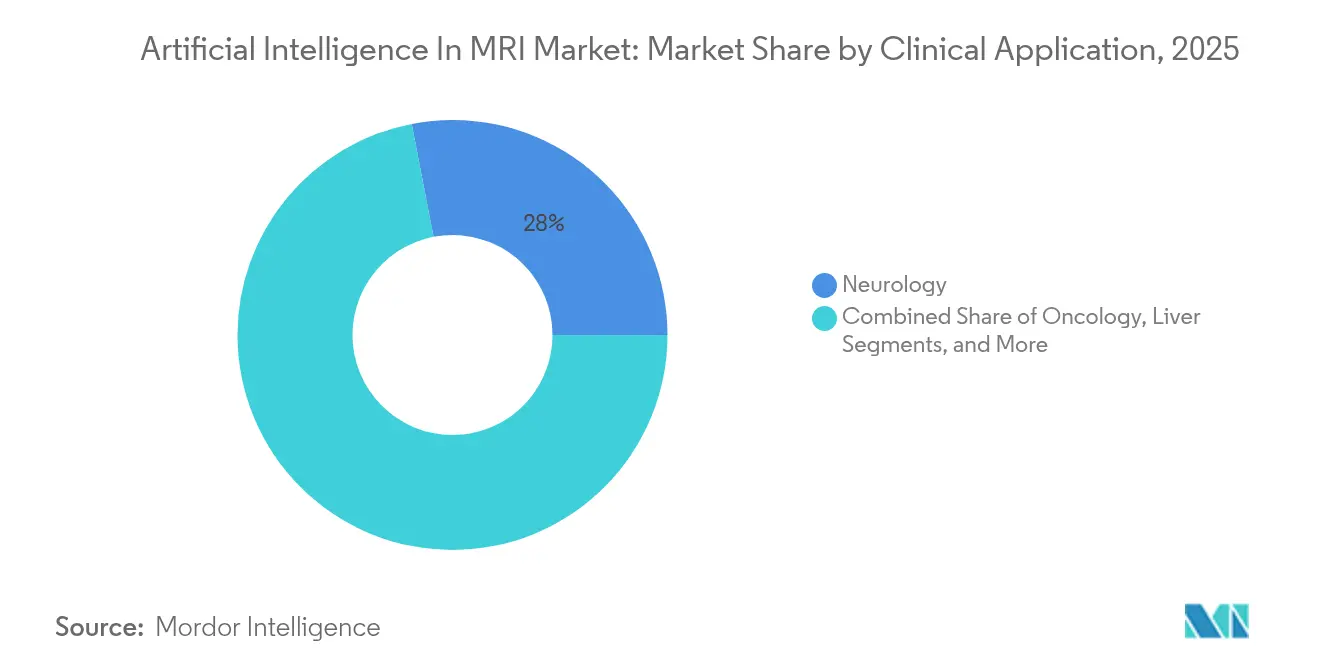

- Por aplicação clínica, a neurologia liderou com 28,04% da participação do Mercado de Inteligência Artificial (IA) em Ressonância Magnética em 2025, enquanto a oncologia está projetada para expandir a um CAGR de 21,05% até 2031.

- Por solução, o software capturou 64,12% da participação do Mercado de Inteligência Artificial (IA) em Ressonância Magnética em 2025, enquanto os serviços avançam a um CAGR de 20,31% até 2031.

- Por tecnologia, o aprendizado profundo deteve 32,35% do tamanho do Mercado de Inteligência Artificial (IA) em Ressonância Magnética em 2025; o processamento de linguagem natural está previsto para crescer a um CAGR de 20,86% até 2031.

- Por tipo de implantação, os modelos em nuvem representaram 60,55% do tamanho do Mercado de Inteligência Artificial (IA) em Ressonância Magnética em 2025, e os modelos híbridos estão crescendo a um CAGR de 22,02%.

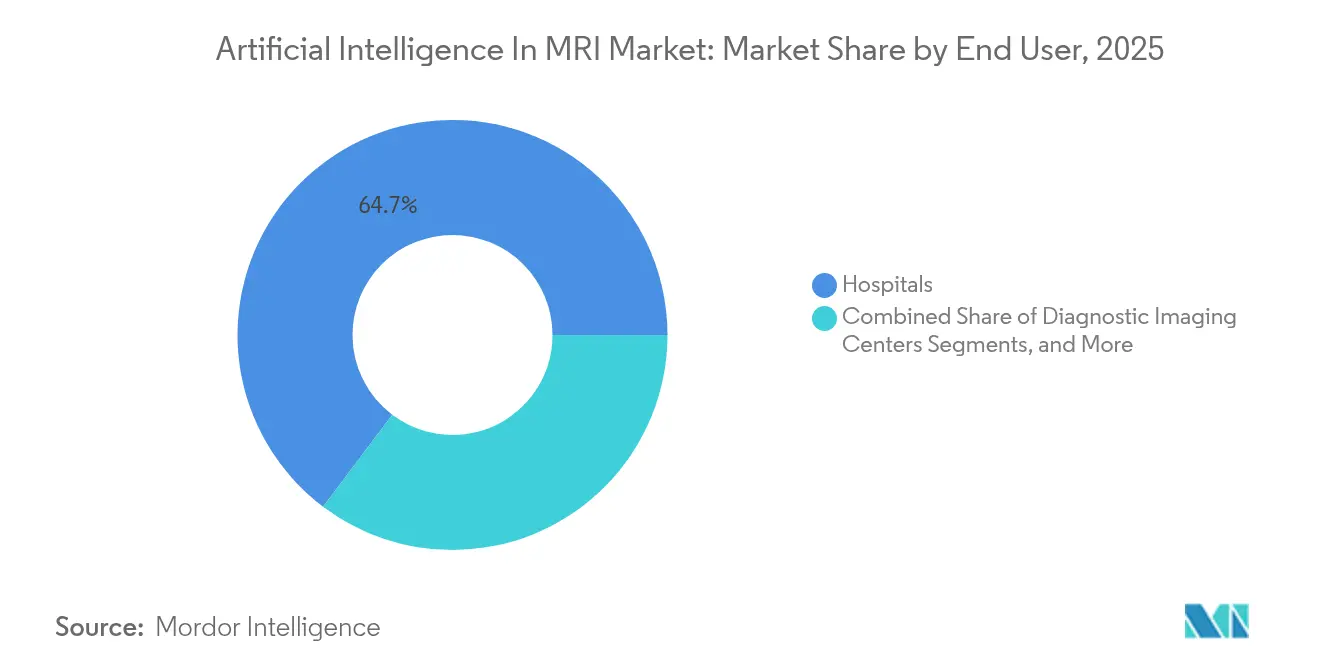

- Por usuário final, os hospitais controlaram 64,72% do tamanho do Mercado de Inteligência Artificial (IA) em Ressonância Magnética em 2025, mas os centros de imagem diagnóstica registram o maior CAGR de 20,8% até 2031.

- Por geografia, a América do Norte comandou 45,28% da participação do Mercado de Inteligência Artificial (IA) em Ressonância Magnética em 2025; a Ásia-Pacífico está expandindo a um CAGR de 21,43% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Inteligência Artificial (IA) em Ressonância Magnética

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança no reembolso para pagamentos adicionais de novas tecnologias | +3.2% | América do Norte e UE | Médio prazo (2-4 anos) |

| Integração de conjuntos de dados multi-ômicos | +2.8% | Centros de pesquisa globais | Longo prazo (≥ 4 anos) |

| Adoção de ressonância magnética portátil de baixo campo | +2.1% | Núcleo da Ásia-Pacífico, expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Marketplaces de IA neutros de fornecedores | +1.9% | Global | Curto prazo (≤ 2 anos) |

| Migração corporativa para PACS em nuvem | +2.4% | América do Norte e UE, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Programas nacionais de rastreamento de câncer com IA | +1.8% | UE e Ásia-Pacífico, América do Norte seletiva | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança no Reembolso para Pagamentos Adicionais de Novas Tecnologias

A expansão do Medicare dos pagamentos adicionais de novas tecnologias (NTAP) para cobrir ferramentas de IA em ressonância magnética autorizadas pela FDA transforma a IA de um gasto discricionário em um serviço reembolsável [1]Centros de Serviços Medicare e Medicaid, "Site Oficial do CMS," Centros de Serviços Medicare e Medicaid, cms.gov. Os sistemas agora recuperam os custos de algoritmos por exame, criando receita previsível que acelera as implantações corporativas. As seguradoras privadas geralmente espelham o Medicare em 12 a 18 meses, ampliando o conjunto de pagamentos. Os fornecedores que atendem aos critérios de NTAP relatam ciclos de vendas mais rápidos e maiores taxas de renovação. A mudança de política beneficia especialmente os algoritmos que aumentam a precisão diagnóstica, como ferramentas de triagem de AVC que agora documentam taxas de detecção de lesões 21% maiores.

A Integração de Dados Multi-Ômicos Impulsiona a Convergência da Medicina de Precisão

Plataformas de IA que fundem radiômica de ressonância magnética com dados genômicos e proteômicos atingem 86,05% de precisão na classificação de esquizofrenia e superam modelos baseados apenas em imagem na previsão de resposta à terapia [2]Universidade Cornell, "Arquivo de Pré-Publicações arXiv," arXiv, arxiv.org. Centros de oncologia implantam tais soluções para personalizar regimes, reduzindo a prescrição por tentativa e erro. Estruturas de governança de dados e vocabulários padronizados são essenciais para gerenciar entradas multimodais, ampliando a demanda por middleware de IA. Consórcios de pesquisa nos Estados Unidos, no Japão e na Alemanha estão reunindo conjuntos de dados multi-ômicos desidentificados para refinar modelos preditivos. À medida que os protocolos amadurecem, espera-se que a IA multi-ômica migre de hospitais de referência para redes de imagem comunitárias.

Avanços na Ressonância Magnética Portátil de Baixo Campo Ampliam o Acesso

Equipamentos portáteis de 0,064 Tesla equipados com GPUs de borda agora realizam imagem cerebral à beira do leito em 15 minutos a um terço do custo dos sistemas convencionais. Algoritmos de redução de ruído e super-resolução baseados em IA fecham a lacuna de qualidade de imagem, viabilizando o uso em salas de emergência e clínicas rurais. Os governos da Índia e da Indonésia estão subsidiando unidades de baixo campo para melhorar o atendimento a AVC e trauma. Os fornecedores relatam um aumento de 38% nos pedidos de compra vinculados a kits de resposta a desastres. A tendência de portabilidade também cultiva novos conjuntos de dados que melhoram a robustez dos algoritmos em diferentes intensidades de campo.

Marketplaces Neutros de Fornecedores Aceleram a Adoção de Algoritmos

Os departamentos de imagem buscam cada vez mais algoritmos em lojas neutras de fornecedores que se integram por meio de perfis de Resultados de IA do Suplemento 219 do DICOM. Os hospitais selecionam as melhores ferramentas independentemente da marca do equipamento, reduzindo a dependência de fornecedor e estimulando a concorrência entre algoritmos. O uso de marketplaces triplicou desde 2023 entre sistemas de saúde de médio porte nos Estados Unidos. O preço por assinatura ou por exame reduz as barreiras de entrada para sites menores. Os padrões de interoperabilidade limitam o esforço de integração a uma média de quatro dias de trabalho de TI por algoritmo, metade da norma anterior aos marketplaces.

Migração Corporativa para PACS em Nuvem

A adoção de PACS em nuvem reduz as despesas de atualização de hardware local em 30%, ao mesmo tempo que fornece a elasticidade necessária para inferência de IA sob demanda. As atualizações de algoritmos em tempo real chegam sem tempo de inatividade para aplicação de patches de software, e os grupos de leitura entre sites melhoram a produtividade dos radiologistas em 18%. Os fornecedores agrupam serviços de segurança cibernética para gerenciar os requisitos de HIPAA e GDPR. Os primeiros adotantes nos Estados Unidos relatam 25% menos interrupções no fluxo de trabalho em comparação com pipelines de IA locais. A escalabilidade do modelo atrai redes com dezenas de sites de imagem que anteriormente operavam arquivos isolados.

Programas Nacionais de Rastreamento Padronizam a IA

Os programas europeus de rastreamento de câncer de mama e próstata agora exigem trilhas de auditoria de IA e métricas de qualidade, criando grandes conjuntos de dados de validação que alimentam a melhoria contínua dos algoritmos [3]Sociedade Europeia de Radiologia, "Revista European Radiology," European Radiology, european-radiology.org. Os governos da Ásia-Pacífico pilotam o rastreamento de câncer de fígado por ressonância magnética usando classificação de lesões por IA para enfrentar a prevalência de hepatite. Limiares de desempenho padronizados aceleram as aprovações de algoritmos entre países. Os conjuntos de dados públicos produzidos por esses programas ajudam os fornecedores a reduzir o tempo de desenvolvimento em até seis meses, diminuindo os custos de P&D.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Propriedade fragmentada de dados de imagem | -2.1% | Global, aguda na América do Norte | Médio prazo (2-4 anos) |

| Escassez de conjuntos de dados anotados de 7 Tesla | -1.3% | Centros de pesquisa em todo o mundo | Longo prazo (≥ 4 anos) |

| Custos de segurança cibernética e conformidade com informações de saúde protegidas | -1.8% | Global, rigoroso na UE e na América do Norte | Curto prazo (≤ 2 anos) |

| Opacidade na explicabilidade dos modelos | -1.6% | Global, foco regulatório na UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Propriedade Fragmentada de Dados de Imagem Prejudica a Generalização dos Algoritmos

As imagens médicas permanecem bloqueadas em silos de sistemas de saúde individuais, limitando o acesso a conjuntos de dados diversificados necessários para o treinamento robusto de IA [4]Centro Nacional de Informações sobre Biotecnologia, "Página Inicial do PubMed Central," Institutos Nacionais de Saúde, ncbi.nlm.nih.gov. Os modelos para doenças raras sofrem mais devido aos baixos volumes de casos. As fusões hospitalares recentes agravam o tamanho dos silos sem melhorar o compartilhamento. O aprendizado federado pode treinar em vários sites sem mover dados, mas as altas demandas computacionais e a latência de rede retardam a adoção. As associações do setor estão elaborando acordos de interoperabilidade, mas os obstáculos legais em torno do uso secundário de dados persistem.

Escassez de Conjuntos de Dados Anotados de 7 Tesla

A ressonância magnética de campo ultraelevado fornece resolução espacial excepcional, mas está instalada principalmente em centros de pesquisa que carecem de volumes clínicos. Em 2025, menos de 140 equipamentos em todo o mundo coletam estudos de pacientes anotados adequados para IA. Os fornecedores não conseguem justificar modelos comerciais em escala total sem dados, atrasando algoritmos para epilepsia, patologia microvascular e avaliação de cartilagem ultrafina. As bolsas de pesquisa agora incluem orçamentos dedicados para anotação, mas a maturidade dos conjuntos de dados continua sendo uma tarefa de vários anos.

Custos de Segurança Cibernética e Conformidade com Informações de Saúde Protegidas

Os pipelines de IA em nuvem devem satisfazer as regras de HIPAA, GDPR e privacidade regional que adicionam sobrecargas de criptografia, auditoria e controle de acesso. Os gastos com conformidade podem chegar a USD 0,12 por imagem, pressionando as margens das empresas de telerradiologia de alto volume. Eventos de ransomware em hospitais dos Estados Unidos em 2024 aumentaram a cautela, prolongando as aprovações de aquisição. Os fornecedores respondem com arquiteturas de confiança zero e criptografia AES-256, mas os prêmios de seguro de responsabilidade continuam a aumentar.

A Opacidade na Explicabilidade dos Modelos Arrisca a Responsabilidade Clínica

Sistemas de aprendizado profundo de caixa-preta expõem os hospitais a processos por negligência quando os clínicos não conseguem justificar as recomendações da IA. Os reguladores da UE agora exigem vigilância pós-mercado de métricas de interpretabilidade. Os radiologistas preferem recursos de mapa de saliência ou explicação contrafactual, mas a implementação é desigual. Essa restrição retarda as decisões de compra, particularmente em indicações de alto risco, como isquemia cardíaca, onde os falsos negativos têm consequências graves.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação Clínica: Dominância da Neurologia com Impulso da Oncologia

A neurologia deteve 28,04% do mercado de IA em ressonância magnética em 2025 devido a algoritmos maduros para AVC, carga de lesões por esclerose múltipla e rastreamento de doenças neurodegenerativas. O CAGR de 21,05% da oncologia está prestes a reduzir a diferença à medida que os modelos radiogenômicos aumentam a precisão da estratificação terapêutica. As ferramentas cardiovasculares automatizam a medição da fração de ejeção com variância de ±3%. A imagem musculoesquelética usa IA para classificar a degeneração da cartilagem, enquanto os algoritmos para próstata atingem 97,9% de sensibilidade para câncer clinicamente significativo. O tamanho do mercado de IA em ressonância magnética para oncologia está projetado para subir para USD 1,32 bilhão até 2031 no nível do segmento, sublinhando o potencial de crescimento.

Os fornecedores de neurologia focam na triagem de AVC agudo e na quantificação longitudinal da atrofia cerebral, ambas reembolsadas sob NTAP. Os desenvolvedores de oncologia integram a ressonância magnética com o sequenciamento de próxima geração para orientar as escolhas de imunoterapia. A IA cardiovascular vê uso mais amplo à medida que os protocolos de perfusão miocárdica ganham cobertura de seguradoras. Os modelos musculoesqueléticos encontram compradores entre clínicas de medicina esportiva que buscam decisões no ponto de lesão. A imagem de próstata se beneficia de programas de vigilância ativa que favorecem o monitoramento não invasivo. As aplicações fetais e neonatais permanecem incipientes, mas atraem bolsas voltadas para a redução da morbidade infantil.

Por Solução: Supremacia do Software com Crescimento dos Serviços

O software capturou 64,12% da participação do mercado de IA em ressonância magnética em 2025, refletindo a implantação direta por meio de plugins de PACS e visualizadores de cliente leve. O tamanho do mercado de IA em ressonância magnética para serviços está crescendo mais rapidamente, sustentado por um CAGR de 20,31% vinculado à consultoria de implementação e recalibração de algoritmos. O hardware contribui com receita menor, mas é fundamental para a inferência de borda. As reconstruções de super-resolução são executadas em GPUs incorporadas nos equipamentos, auxiliando a latência abaixo de um segundo.

Os hospitais assinam cada vez mais contratos de serviços gerenciados plurianuais que agrupam atualizações de algoritmos, garantias de tempo de atividade e cientistas clínicos de plantão. Os provedores de serviços monitoram a deriva do modelo e retreinam trimestralmente usando dados locais. Os fabricantes de hardware lançam cartões aceleradores otimizados para computação de precisão mista para reduzir o consumo de energia em 35%. A interação de software, hardware e serviços cria fluxos de receita recorrentes que estabilizam os fluxos de caixa dos fornecedores.

Por Tecnologia: Aprendizado Profundo Lidera, Processamento de Linguagem Natural Acelera

O aprendizado profundo representou 32,35% do tamanho do mercado de IA em ressonância magnética em 2025 por meio de redes convolucionais e baseadas em transformadores que segmentam tecidos e quantificam lesões. O processamento de linguagem natural registra um CAGR de 20,86% à medida que os departamentos de radiologia automatizam a geração de laudos e extraem texto não estruturado para conformidade de acompanhamento. O aprendizado de máquina clássico retém valor em configurações com pequenos conjuntos de dados, enquanto os pipelines de visão computacional fornecem normalização de imagem e supressão de artefatos.

O reconhecimento de voz integrado ao processamento de linguagem natural permite feedback de ditado em tempo real que sinaliza inconsistências. O aprendizado federado ganha força na pesquisa em múltiplos sites, usando agregação segura para treinar modelos conjuntos sem copiar dados. Os fornecedores combinam técnicas, incorporando saídas de processamento de linguagem natural em redes baseadas em imagem para criar perfis holísticos de pacientes.

Por Tipo de Implantação: Escala em Nuvem com Agilidade Híbrida

Os modelos em nuvem detinham 60,55% do tamanho do mercado de IA em ressonância magnética em 2025 e reduziram o custo total de propriedade para redes de múltiplos sites em 28%. As configurações híbridas crescem a um CAGR de 22,02% à medida que as instituições mantêm informações de saúde protegidas localmente enquanto utilizam GPUs em nuvem para trabalhos de treinamento intensivos. Os dispositivos de borda suportam inferência de baixa latência em salas de trauma.

Regiões com leis rigorosas de soberania de dados, como Alemanha e Arábia Saudita, adotam pilhas híbridas que criptografam dados localmente e transmitem apenas mapas de características. Os fornecedores de nuvem cortejam hospitais com certificações HITRUST e ISO 27001. O modelo local mantém apelo de nicho para sites com largura de banda limitada ou protocolos de segurança militar.

Por Arquitetura do Sistema de Ressonância Magnética: Dominância de Bore Fechado, Crescimento Portátil

Os sistemas de bore fechado detinham posição dominante (60,88%) devido a campos homogêneos e conjuntos de dados robustos de treinamento de IA. Os sistemas abertos atendem casos bariátricos e intervencionistas, enquanto os equipamentos portáteis registram o crescimento unitário mais rápido. A IA melhora a clareza de imagem portátil por meio de reconstrução informada por física, viabilizando a triagem de AVC à beira do leito.

ONGs de saúde implantam vans móveis com ressonância magnética portátil aprimorada por IA em zonas de conflito e áreas de desastre. Os fornecedores de bore fechado adicionam recursos de experiência ambiente para combater a claustrofobia dos pacientes, usando IA para prever movimento e seleção adaptativa de sequência. As suítes intervencionistas integram ressonância magnética aberta com orientação robótica alimentada por segmentação em tempo real.

Por Intensidade de Campo da Ressonância Magnética: Estabilidade de Campo Médio, Inovação Ultraelevada

Os sistemas de campo médio de 1,5 T ancoram a imagem de rotina e, portanto, o volume de algoritmos de IA. Os equipamentos de alto campo de 3 T ganham participação em neuro-oncologia, onde os ganhos de contraste-ruído melhoram a detecção. As unidades portáteis de baixo campo aproveitam a IA para elevar a relação sinal-ruído a níveis diagnósticos, ampliando o acesso. O campo ultraelevado de 7 T permanece focado em pesquisa; dados limitados restringem as ofertas comerciais de IA.

O interesse em modelos de intensidade de campo adaptativa que harmonizam imagens entre equipamentos está crescendo. Os fornecedores exploram a geração sintética de imagens de 3 T a partir de entradas de 1,5 T, reduzindo exames repetidos. O projeto Iseult de 11,7 T avança a pesquisa de campo ultraelevado, criando oportunidades para estudos de IA de microestrutura.

Por Usuário Final: Escala Hospitalar com Crescimento dos Centros de Imagem

Os hospitais comandam 64,72% da participação de mercado, aproveitando licenças agrupadas de IA em ressonância magnética negociadas durante atualizações de frota. Os centros de imagem diagnóstica mostram um CAGR de 20,8% porque conselhos de governança menores encurtam os ciclos de decisão. As clínicas especializadas implantam modelos específicos para tarefas, como ferramentas de medição de cartilagem em práticas ortopédicas. Os institutos acadêmicos permanecem incubadores de algoritmos, publicando estudos de validação que impulsionam a adoção comercial.

As redes de centros de imagem comercializam exames acelerados por IA como serviços premium, melhorando a aquisição de pacientes. As redes hospitalares integram saídas de IA em prontuários eletrônicos para acionar vias de cuidado que reduzem as readmissões. Os centros cirúrgicos ambulatoriais pilotam a orientação intraoperatória por ressonância magnética alimentada por segmentação em tempo real.

Por Modelo de Negócio: Crescimento das Assinaturas

As licenças perpétuas ainda representam a maior fatia de receita, mas as assinaturas de IA como Serviço registram crescimento de dois dígitos à medida que os compradores preferem despesas operacionais. Os planos de pagamento por exame atraem centros menores com volume imprevisível. Os fornecedores garantem 99,5% de tempo de atividade dos algoritmos e entregam painéis de desempenho trimestrais.

Os contratos-quadro agrupam múltiplos algoritmos sob taxas mensais fixas, alinhando os custos com os padrões de utilização. Os pilotos de precificação baseada em resultados vinculam os pagamentos a taxas reduzidas de readmissão ou tempos de exame mais curtos. As APIs padronizadas facilitam os custos de troca, enfatizando o desempenho do fornecedor em detrimento do bloqueio.

Análise Geográfica

A América do Norte liderou o mercado de IA em ressonância magnética com 45,28% de participação em 2025, apoiada por mais de 1.000 algoritmos de imagem autorizados pela FDA e reembolso favorável de NTAP. O financiamento de capital de risco superou USD 1,2 bilhão para startups de IA focadas em ressonância magnética entre 2023 e 2025, viabilizando pilotos clínicos rápidos. Grandes redes como a Sutter Health implantaram IA em nuvem em 27 hospitais, reduzindo os tempos de leitura de ressonância magnética cerebral em 22%. As alianças acadêmicas no Canadá aproveitam grades de computação nacionais para aprendizado federado, avançando modelos de AVC entre províncias.

A Ásia-Pacífico registra o CAGR mais rápido de 21,43%, impulsionado pelo investimento do setor público e por grandes conjuntos de dados de pacientes. O regulador da China aprovou 59 dispositivos de IA por meio de vias de Classe III até meados de 2024, demonstrando alta confiança nos fornecedores locais de IA. O Japão financia IA para compensar a escassez de radiologistas ligada a uma força de trabalho envelhecida. A infraestrutura de 5G da Coreia do Sul sustenta implantações com prioridade em nuvem que transmitem dados brutos de espaço-k para reconstrução fora do local. A Austrália pilota unidades de ressonância magnética portátil com IA em comunidades indígenas remotas.

A Europa mantém crescimento estável auxiliado pela Lei de IA da UE, que classifica a IA de dispositivos médicos como de alto risco e exige sistemas de gestão da qualidade. A sociedade nacional de radiologia da Alemanha publica scorecards de IA para transparência de algoritmos, aumentando a confiança dos clínicos. O Laboratório de IA do NHS do Reino Unido patrocina ensaios que integram saídas de IA de ressonância magnética diretamente em painéis de vias de cuidado. Os ministérios de saúde do Oriente Médio investem em IA para reduzir o turismo médico de saída, enquanto Chile e Brasil usam parcerias público-privadas para atualizar as frotas de imagem.

Cenário Competitivo

A intensidade competitiva é moderada, liderada por Siemens Healthineers, Philips e GE HealthCare, que gerenciam coletivamente mais de 60% das instalações de equipamentos de ressonância magnética em todo o mundo. A Siemens adotou o framework MONAI Deploy da NVIDIA para agilizar a certificação de algoritmos de terceiros em seu ambiente OpenRecon. A Philips colabora com a NVIDIA para codesenvolver um modelo fundamental de ressonância magnética que reduz os tempos de exame em 25%. A GE HealthCare garantiu contratos plurianuais com a St. Luke's University Health Network no valor de USD 30 milhões para suítes de ressonância magnética habilitadas por IA que reduzem os slots de exame de 45 para 10 minutos.

Os fornecedores especializados visam fluxos de trabalho de nicho. O SwiftMR de reconstrução da AIRS Medical obtém a Marca CE e é implantado em 11 países da UE. O mecanismo Smart Protocols da Cerebriu automatiza o planejamento de sequências, economizando três minutos por estudo. A Mediaire relata 24% de penetração de mercado na Alemanha para sua ferramenta de volumetria cerebral, oferecendo variantes em nuvem ou locais. Startups como a DeepSpin aplicam otimização de topologia generativa para hardware compacto de ressonância magnética, prometendo reduções de custo de 50%.

A estratégia competitiva centra-se na construção de ecossistemas em vez de preço. As multinacionais abrem lojas de algoritmos para atrair comunidades de desenvolvedores. Os depósitos de patentes aumentam, com a Siemens detendo 450 patentes ativas de imagem por IA, a Philips 395 e a GE HealthCare 370. As parcerias com centros acadêmicos garantem conjuntos de dados de treinamento sob acordos de uso de dados em conformidade. As certificações de segurança cibernética e os kits de ferramentas de explicabilidade tornam-se diferenciais durante as licitações.

Líderes do Setor de Inteligência Artificial (IA) em Ressonância Magnética

Koninklijke Philips N.V.

Siemens Healthineers AG

IBM Corporation

Microsoft Corp (Nuance Communications Inc.)

Perimeter Medical Imaging AI

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Aiatella captou €2 milhões para escalar sua plataforma de medição vascular multimodal abrangendo ressonância magnética, tomografia computadorizada e ultrassom.

- Maio de 2025: A Philips fez parceria com a NVIDIA para construir um modelo fundamental de IA que reduz os tempos de exame de ressonância magnética e automatiza o planejamento sem cliques.

- Abril de 2025: A St. Luke's University Health Network investiu mais de USD 30 milhões em tecnologia de ressonância magnética habilitada por IA da GE HealthCare com recursos de Radioterapia Inteligente.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de inteligência artificial em ressonância magnética como a receita mundial gerada por software, plataformas de modelo como serviço e ferramentas de fluxo de trabalho com IA que melhoram a aquisição de imagens, reconstrução, triagem ou análise quantitativa exclusivamente em imagens de ressonância magnética utilizadas em cuidados clínicos humanos.

As exclusões de âmbito incluem soluções aplicadas a TC, raios-X, ultrassom, ressonância magnética exclusivamente para investigação e qualquer receita de hardware, que estão fora desta avaliação.

Visão Geral da Segmentação

- Por Aplicação Clínica (Valor, USD)

- Musculoesquelético

- Oncologia

- Fígado

- Cardiovascular

- Neurologia

- Próstata

- Fetal e Neonatal

- Outras Aplicações

- Por Solução

- Software

- Serviços

- Hardware (GPUs de Borda e Aceleradores)

- Por Tecnologia

- Aprendizado Profundo

- Aprendizado de Máquina (não profundo)

- Visão Computacional

- Processamento de Linguagem Natural

- Reconhecimento de Voz

- Aprendizado Federado

- Outras Tecnologias Emergentes de IA

- Por Tipo de Implantação

- Local

- Baseado em Nuvem

- Híbrido

- Por Usuário Final

- Hospitais

- Centros de Imagem Diagnóstica

- Clínicas Especializadas

- Centros Cirúrgicos Ambulatoriais

- Institutos de Pesquisa e Acadêmicos

- Por Intensidade de Campo da Ressonância Magnética

- Baixo campo (<1,5 T)

- Campo médio (1,5 T)

- Alto campo (3 T)

- Campo ultraelevado (7 T +)

- Por Arquitetura do Sistema de Ressonância Magnética

- Bore Fechado

- Ressonância Magnética Aberta

- Ressonância Magnética Portátil / no Ponto de Cuidado

- Por Modelo de Negócio

- Licença / Perpétua

- Assinatura (Software como Serviço)

- Pagamento por Exame

- IA como Serviço

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Resto da Ásia-Pacífico

- Oriente Médio

- CCG

- África do Sul

- Resto do Oriente Médio

- América do Sul

- Brasil

- Argentina

- Resto da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram radiologistas, administradores de PACS, start-ups de IA e responsáveis de aquisição de grandes hospitais na América do Norte, Europa e Ásia-Pacífico. Os diálogos clarificaram os preços médios de venda, os obstáculos à adoção da cloud e os ganhos reais no tempo de exame, permitindo-nos reconciliar as conclusões de gabinete e afinar os fatores de crescimento.

Investigação de Gabinete

A nossa equipa analisa conjuntos de dados abertos, como as autorizações de dispositivos de IA FDA 510(k), as séries de despesas de saúde da OCDE, os volumes de procedimentos de imagiologia de diagnóstico do Eurostat e os registos oncológicos da OMS, e depois acrescenta informações de organismos do setor da radiologia como a RSNA e a Sociedade Europeia de Radiologia. Os relatórios 10-K e as apresentações a investidores das empresas fornecem referências de penetração, enquanto o D&B Hoovers e o Dow Jones Factiva fornecem intervalos de receita do mercado privado. As tendências de famílias de patentes da Questel ajudam a avaliar a maturidade dos algoritmos nas diferentes sequências. As fontes aqui listadas são ilustrativas e não exaustivas.

Dimensionamento de Mercado e Previsão

Começamos com uma reconstrução top-down da base instalada de scanners de ressonância magnética e dos volumes anuais de exames por região, aplicamos taxas de penetração de IA verificadas a partir de entrevistas e multiplicamos pelos ASP médios ponderados de software para obter a receita de 2025. Os totais por fornecedor e as verificações de contratos por amostragem funcionam como uma verificação cruzada bottom-up, e qualquer variância superior a ±8 % desencadeia uma revisão. Os principais inputs do modelo incluem a densidade de scanners por milhão de habitantes, os minutos medianos de exame poupados através de IA, os códigos de reembolso que recompensam estudos assistidos por IA, os fluxos de financiamento de capital de risco e o número de aprovações de algoritmos. Uma regressão multivariada sobre estes fatores sustenta a previsão para 2025-2030, enquanto a análise de cenários captura choques regulatórios ou de reembolso.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão de três camadas: sinalizadores automáticos de variância, verificação por pares de analistas sénior e aprovação pelo gestor de investigação. Os modelos são atualizados anualmente; eventos intercalares, como autorizações marcantes da FDA, motivam revisões rápidas para que os clientes recebam a perspetiva mais recente.

Por que Razão a Linha de Base da Mordor em Inteligência Artificial em Ressonância Magnética Merece uma Confiança Incomparável

Os valores de mercado publicados divergem frequentemente porque as empresas adotam diferentes regras de inclusão, anos de referência cambial ou velocidades de atualização.

Os principais fatores de divergência neste domínio decorrem de saber se a receita de algoritmos pure-play é isolada, de como os conjuntos multimodalidade são divididos e da profundidade do mapeamento de procedimentos clínicos. O estudo da Mordor captura apenas receitas de software e serviços de IA específicos de ressonância magnética e é atualizado a cada doze meses, ao passo que outros misturam hardware ou IA de imagiologia mais abrangente e prolongam tabelas de preços mais antigas.

Comparação de referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 1,65 mil milhões | Mordor Intelligence | Software e serviços de IA exclusivos de ressonância magnética, ancorados no volume de exames |

| USD 6,17 mil milhões | Consultora Regional A | Agrega módulos de IA vendidos com hardware de ressonância magnética e contratos de serviço |

| USD 7,12 mil milhões | Associação Setorial B | Agrega todas as modalidades de IA em imagiologia, extrapolando a partir do financiamento de capital de risco sem filtros de volume de exames |

Em resumo, porque alinhamos o âmbito do mercado de forma rigorosa com a utilização clínica de ressonância magnética, validamos cada pressuposto através de entrevistas com profissionais e triangulamos volumes com estatísticas de procedimentos, a linha de base da Mordor oferece aos decisores um referencial equilibrado e reprodutível que se situa entre as cifras de imagiologia total sobreavaliadas e as estimativas ponderadas pelo hardware.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Inteligência Artificial (IA) em Ressonância Magnética?

Espera-se que o tamanho do Mercado de Inteligência Artificial (IA) em Ressonância Magnética atinja USD 1,98 bilhão em 2026 e cresça a um CAGR de 20,04% para atingir USD 4,94 bilhões até 2031.

Qual região lidera o mercado de Inteligência Artificial (IA) em Ressonância Magnética?

A América do Norte detém 45,28% da receita global em 2025, apoiada por caminhos claros da FDA e reembolso de NTAP.

Quem são os principais players do Mercado de Inteligência Artificial em Ressonância Magnética?

Koninklijke Philips N.V., Siemens Healthineers AG, IBM Corporation, Microsoft Corp (Nuance Communications Inc.) e Perimeter Medical Imaging AI são as principais empresas que operam no Mercado de Inteligência Artificial em Ressonância Magnética.

Qual é a região de crescimento mais rápido no Mercado de Inteligência Artificial em Ressonância Magnética?

Estima-se que a Ásia-Pacífico cresça ao maior CAGR durante o período de previsão (2026-2031).

Página atualizada pela última vez em: