Tamanho e Participação do Mercado de Instrumentos de Análise Celular

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 24.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 34.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.02% CAGR |

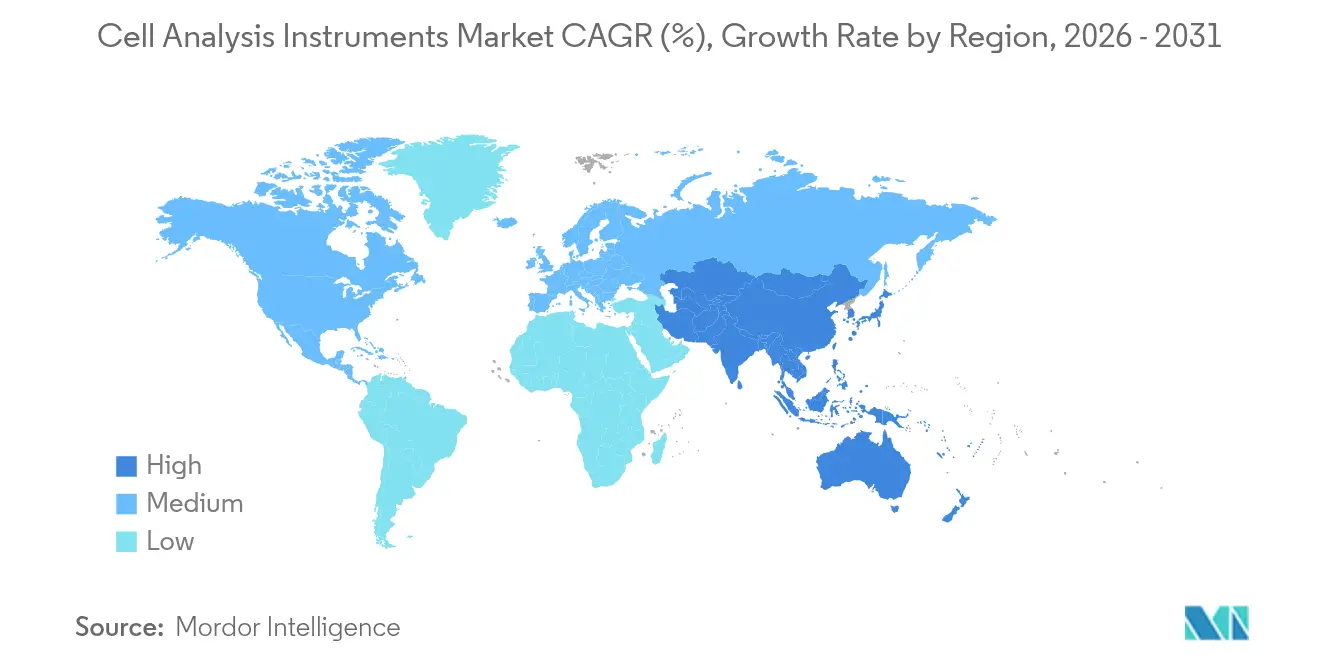

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Instrumentos de Análise Celular por Mordor Intelligence

O tamanho do mercado de instrumentos de análise celular deve crescer de USD 22,94 bilhões em 2025 para USD 24,55 bilhões em 2026 e está previsto para atingir USD 34,49 bilhões até 2031 a um CAGR de 7,02% no período de 2026-2031. A demanda aumenta à medida que o gerenciamento de doenças crônicas se orienta para a detecção molecular precoce, análise de imagens impulsionada por inteligência artificial (IA) e fluxos de trabalho de sequenciamento de célula única em larga escala, que agora são acessíveis para laboratórios de médio porte. Os consumíveis mantêm os laboratórios operacionais diariamente e já respondem por quase metade da receita de 2024, enquanto a inovação em instrumentos incorpora recursos espectrais, de alto conteúdo e de automação ao trabalho de bancada rotineiro. Geograficamente, a América do Norte continua a definir o ritmo de aquisições por meio de generosas bolsas de instrumentação dos Institutos Nacionais de Saúde (NIH) e da Fundação Nacional de Ciências (NSF), enquanto a Ásia-Pacífico registra crescimento de dois dígitos impulsionado pela expansão da capacidade de biofabricação. A clareza regulatória está melhorando; a Agência de Alimentos e Medicamentos dos EUA (FDA) em 2025 classificou os sistemas de análise celular para suscetibilidade antimicrobiana multiplexada como dispositivos de Classe II, sinalizando confiança nas plataformas analíticas avançadas. Fusões e aquisições — como o orçamento de expansão plurianual de USD 40-50 bilhões da Thermo Fisher Scientific — ressaltam como escala e amplitude de portfólio determinarão a vantagem competitiva de longo prazo.

Principais Conclusões do Relatório

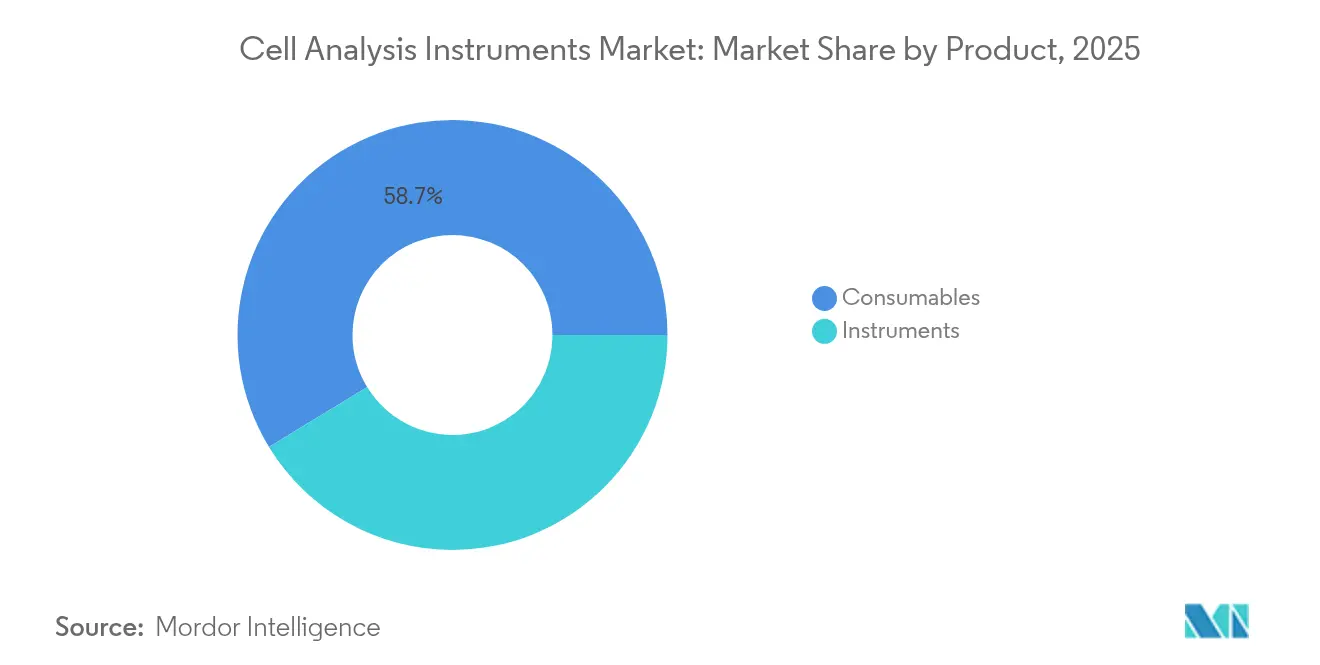

- Por categoria de produto, os consumíveis lideraram com 58,72% de participação na receita em 2025, enquanto os instrumentos devem se expandir a um CAGR de 11,94% até 2031.

- Por aplicação, a contagem celular detinha 37,96% da participação do mercado de instrumentos de análise celular em 2025, enquanto PCR/qPCR está projetado para crescer a um CAGR de 12,54% até 2031.

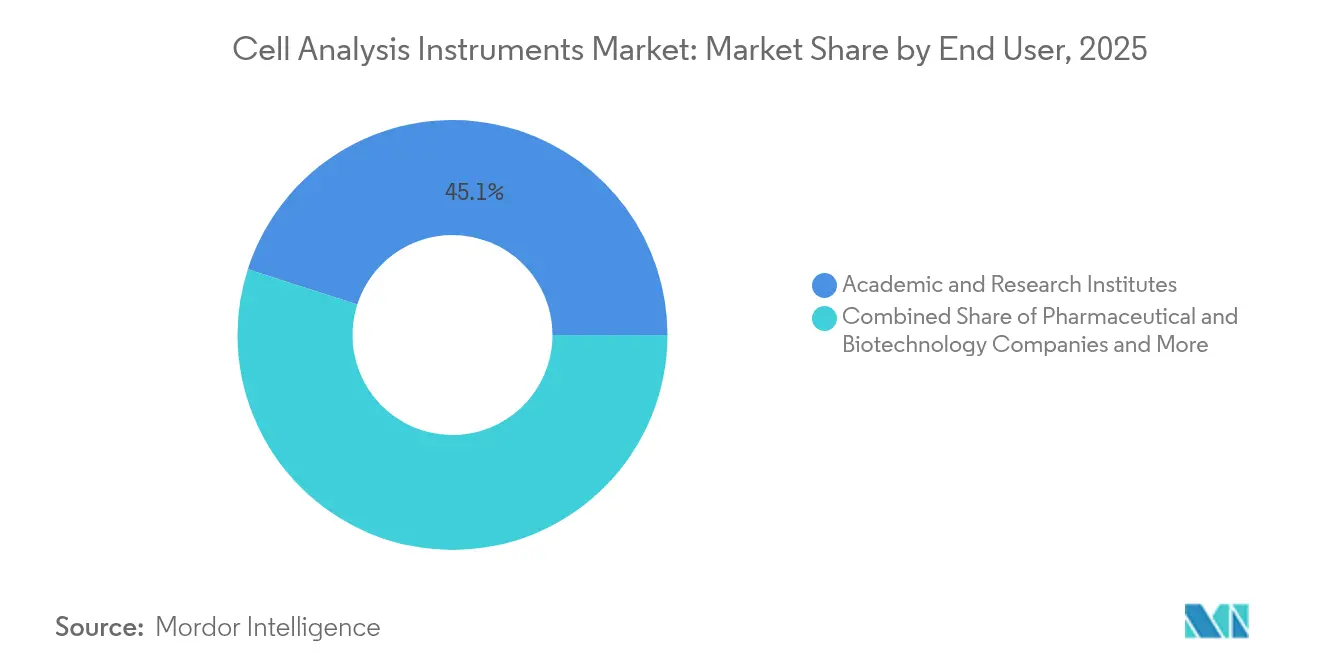

- Por usuário final, institutos acadêmicos e de pesquisa capturaram 45,05% da receita de 2025, enquanto organizações de pesquisa contratada e CDMOs registrarão o CAGR mais rápido de 12,06%.

- Por geografia, a América do Norte comandou 40,21% da receita de 2025; a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 11,75% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Instrumentos de Análise Celular

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência de doenças crônicas | +1.2% | Global, concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Expansão do pipeline de biotecnologia e terapia celular | +1.8% | América do Norte e UE, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Queda nos custos de sequenciamento de célula única | +1.5% | Global, liderado por instituições de pesquisa norte-americanas | Curto prazo (≤ 2 anos) |

| Financiamento governamental para ferramentas de ciências da vida | +0.9% | Principalmente América do Norte e UE; programas seletivos na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Análise de imagens habilitada por IA | +1.1% | Global, concentrado em centros de pesquisa avançada | Curto prazo (≤ 2 anos) |

| Demanda por microfluídica fechada em conformidade com BPF | +0.7% | Global, impulsionado por centros de fabricação de terapia celular | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na prevalência de doenças crônicas

O crescimento das cargas de casos de câncer, doenças cardiovasculares e distúrbios metabólicos força os sistemas de saúde a priorizar a detecção precoce, impulsionando a demanda por plataformas de perfilamento celular de alto rendimento capazes de revelar mudanças fenotípicas sutis antes que os sintomas se manifestem. A aprovação pelo FDA em 2024 do ensaio Shield baseado em sangue — com 83% de precisão na detecção de câncer colorretal — demonstra como a análise celular multiparamétrica apoia o rastreamento convencional[1]Centro para Dispositivos e Saúde Radiológica, "Shield – P230009," fda.gov. Algoritmos de histopatologia aprimorados por IA agora superam as leituras manuais na identificação de padrões de tumores mamários invasivos. Programas de câncer cervical que precisam rastrear 70% das mulheres entre 35 e 45 anos até 2030 estão adotando leitores automatizados de lâminas para compensar a escassez de patologistas. Esses casos de uso consolidam um ciclo de retroalimentação no qual a adoção clínica valida a tecnologia e, por sua vez, atrai mais investimentos para o mercado de instrumentos de análise celular.

Expansão dos pipelines de biotecnologia e terapia celular

Mais de 1.200 ensaios clínicos ativos de terapia celular e gênica nos EUA em 2024 impulsionam as aquisições de classificadores espectrais, imageadores de alto conteúdo e citômetros de fluxo de grau BPF para controle em processo. A aquisição da Poseida Therapeutics pela Roche por USD 1,0-1,5 bilhão destaca a corrida para garantir plataformas de CAR-T alogênicas que exigem rigoroso fenotipagem celular durante o aumento de escala. A Tenpoint Therapeutics planeja estudos de terapia celular retiniana em humanos pela primeira vez até o final de 2025, ampliando a demanda analítica além da oncologia. As organizações de desenvolvimento e fabricação contratados (CDMOs) preenchem lacunas de capacidade para biotecnologias menores, impulsionando as vendas de instrumentos à medida que constroem suítes analíticas para atender a múltiplos clientes. Consequentemente, o mercado de instrumentos de análise celular registra crescimento tanto em plataformas de instrumentos quanto em kits de consumíveis otimizados para ambientes BPF.

Queda nos custos de sequenciamento de célula única

O sequenciamento de um único genoma humano custava USD 100 milhões; em 2023, esse valor caiu para pouco acima de USD 500, e reduções adicionais desbloqueiam protocolos de RNA-seq de célula única para a ciência de bancada padrão. Testes comparativos mostram que o kit de perfilamento de RNA fixo da 10x Genomics supera os concorrentes na captura de transcritos, enquanto o kit Rhapsody da Becton Dickinson oferece menor custo por célula[2]De Simone et al., "Análise Comparativa de Tecnologias Comerciais de Sequenciamento de RNA de Célula Única," biorxiv.org. A microfluídica de gotículas agora rastreia milhões de células individuais em horas, reformulando as expectativas de rendimento. Como resultado, instituições que antes terceirizavam o sequenciamento agora adquirem instrumentos integrados, expandindo o mercado endereçável de instrumentos de análise celular em laboratórios acadêmicos, clínicos e industriais.

Análise de imagens habilitada por IA impulsionando o rendimento

O aprendizado de máquina automatiza a extração de dezenas de parâmetros morfológicos e baseados em fluorescência de cada imagem celular. O analisador FACSDiscover A8 da BD coleta fluxo espectral e imagens em tempo real em mais de 50 marcadores em uma única execução, reduzindo semanas de trabalho manual a um único dia. O microscópio AX R da Nikon registra campos seis vezes mais rápidos e quatro vezes mais amplos do que os sistemas confocais anteriores, tornando a dinâmica de células vivas observável em tempo quase real. A rotulagem sintética por meio de IA generativa promete substituir certas etapas de imunofluorescência, reduzindo os gastos com reagentes enquanto preserva o conteúdo informacional. Coletivamente, esses avanços melhoram a economia por execução, acelerando ainda mais a adoção no mercado de instrumentos de análise celular.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital de instrumentos de ponta | -0.8% | Global, mais agudo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Caminho regulatório complexo em múltiplas jurisdições | -1.2% | Global, centrado na América do Norte e União Europeia | Médio prazo (2-4 anos) |

| Escassez de talentos em bioinformática | -0.9% | Global, agudo em centros de pesquisa especializados | Longo prazo (≥ 4 anos) |

| Risco na cadeia de suprimentos de terras raras | -0.6% | Global, impacta óptica e detectores de alta qualidade | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de capital de instrumentos de ponta

Citômetros de fluxo espectrais de última geração, imageadores de alto conteúdo e plataformas de citometria de massa frequentemente são listados acima de USD 500.000, excluindo muitos hospitais universitários e universidades públicas. O NIH tenta preencher essa lacuna com bolsas de Instrumentação de Alto Nível que concedem USD 750.000-2 milhões para itens individuais. No entanto, o número de propostas elegíveis ainda supera em muito os fundos disponíveis, evidenciado pelo declínio de 5,4% nas vendas acadêmicas da Bio-Rad no primeiro trimestre de 2025 em relação ao ano anterior. Centros de uso compartilhado melhoram a utilização, mas prolongam os tempos de espera, comprometendo ocasionalmente os cronogramas experimentais. Flutuações cambiais e tarifas de importação amplificam os custos em mercados em desenvolvimento, reduzindo as remessas de unidades e desacelerando a penetração do mercado de instrumentos de análise celular onde a necessidade médica não atendida está crescendo mais rapidamente.

Caminho regulatório complexo em múltiplas jurisdições

A regra final do FDA sobre testes desenvolvidos em laboratório exige uma transição em cinco etapas de 2025 a 2029, impondo novas obrigações de revisão pré-mercado que custarão aos laboratórios entre USD 566 milhões e USD 3,56 bilhões anualmente. A Europa continua a aperfeiçoar a implementação do Regulamento de Diagnóstico In Vitro (RDIV), enquanto o Japão e a China mantêm vias separadas de registro de dispositivos. Os fornecedores precisam personalizar rotulagem, firmware e documentação do sistema de qualidade para cada jurisdição principal, sobrecarregando os orçamentos de assuntos regulatórios. Inovadores menores frequentemente buscam alianças estratégicas ou saídas por aquisição em vez de navegar sozinhos, alimentando indiretamente a consolidação no mercado de instrumentos de análise celular.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Consumíveis Sustentam Fluxos de Receita

Os consumíveis geraram 58,72% da receita de 2025 e entregam margens previsíveis porque os laboratórios reencomendam kits de ensaio, reagentes e cartuchos descartáveis ao longo do ciclo de vida de um instrumento. Os lançamentos de instrumentos principais, no entanto, impulsionam o crescimento da receita total; o classificador espectral BD FACSDiscover S8 combina imagens de alta velocidade com fluorescência tradicional para permitir a classificação baseada em fenótipo, uma primeira para a categoria. O CellVoyager CQ3000 da Yokogawa oferece imagens 3D ao vivo de organoides usando câmeras sCMOS, ampliando a capacidade analítica de placa única. À medida que novos caminhos ópticos e IA integrada encurtam os protocolos, os laboratórios substituem hardware mais antigo antes da curva de depreciação típica de sete anos, sustentando um CAGR de 11,94% para instrumentos. Espectrofotômetros, microarrays e microscópios avançados se conectam a painéis analíticos baseados em nuvem que automatizam a documentação de conformidade, garantindo assinaturas recorrentes de software que ancoram os fornecedores mais profundamente no mercado de instrumentos de análise celular.

Efeitos de segunda ordem reforçam ainda mais a demanda por consumíveis. Ensaios assistidos por IA frequentemente multiplexam mais biomarcadores por execução, aumentando o consumo de reagentes. A citometria de fluxo espectral requer painéis de corantes proprietários otimizados para faixas de emissão estreitas, convertendo a adoção da técnica diretamente em vendas de consumíveis. Coletivamente, esses impulsionadores garantem que os consumíveis permaneçam a espinha dorsal de volume, enquanto o hardware de alto valor permanece o fator determinante na receita anual do setor de instrumentos de análise celular.

Por Aplicação: PCR/qPCR Acelera Além da Contagem Tradicional

A contagem celular ainda liderou com uma fatia de 37,96% dos gastos de 2025, refletindo verificações rotineiras de viabilidade, cálculos de dose e controle de qualidade básico em laboratórios de pesquisa e clínicos. No entanto, as aplicações de PCR/qPCR estão projetadas para se expandir a 12,54% ao ano até 2031, à medida que os laboratórios migram para endpoints moleculares. O painel ClearLLab 10C analisa amostras a 0,0469 × 10⁶ células/mL — muito abaixo dos limites convencionais — ressaltando como misturas de reagentes sensíveis desbloqueiam fluxos de trabalho de baixa entrada para oncologia e perfilamento imunológico. A combinação do monitoramento de cultura celular com leituras de polimerase em tempo real reduz dias de espera em incubadora a horas, aumentando o rendimento experimental.

Os fluxos de trabalho de identificação de alvos, especialmente as triagens CRISPR, agora integram leituras transcriptômicas e proteômicas, escalando exponencialmente o volume de dados. Essa convergência multi-ômica eleva os requisitos de informática e impulsiona a demanda por software de análise completo que acompanha as instalações de instrumentos. Laboratórios de triagem de medicamentos e descoberta de biomarcadores adotam microfluídica para avaliar milhares de condições em paralelo, ampliando ainda mais o tamanho do mercado de instrumentos de análise celular para plataformas de alto rendimento.

Por Usuário Final: CDMOs Impulsionam a Transformação da Fabricação

As instituições acadêmicas e de pesquisa dominaram a receita de 2025 com 45,05%, impulsionadas por fluxos de financiamento público como os programas S10 do NIH e as alocações de biotecnologia da NSF. No entanto, o crescimento mais rápido — CAGR de 12,06% — vem dos CDMOs que escalam a fabricação de terapia celular para múltiplos patrocinadores. Essas instalações requerem análises validadas e em conformidade com a Parte 11 do 21 CFR para liberar lotes BPF, estimulando aquisições de citômetros de fluxo em linha, testadores de esterilidade e microscopia automatizada. Empresas farmacêuticas e de biotecnologia permanecem compradores estáveis, mas cada vez mais terceirizam o desenvolvimento de processos em estágio avançado, deslocando a demanda incremental para os CDMOs. Os laboratórios clínicos completam o mix de segmentos à medida que o FDA esclarece os caminhos para integrar sistemas de análise celular multiplex em testes diagnósticos de rotina, o que aumenta a confiança para investir em instrumentos de alto nível.

Análise Geográfica

A América do Norte mantém a liderança com 40,21% da receita de 2025, ancorada pelas bolsas de Instrumentação de Alto Nível do NIH de USD 750.000-2 milhões por prêmio e USD 421 milhões no orçamento de biotecnologia da NSF para o exercício fiscal de 2025. O robusto financiamento de capital de risco, um cluster biofarmacêutico maduro e uma cultura de adoção antecipada levaram os laboratórios a adotar plataformas analíticas habilitadas por IA antes de outras regiões. Os fundos federais de inovação do Canadá e a crescente presença de fabricação contratada do México acrescentam à demanda regional; a nova subsidiária mexicana da Shimadzu visa um crescimento de negócios de 150% até 2028, sinalizando a confiança dos fornecedores de instrumentos no mercado. O tamanho atual do mercado de instrumentos de análise celular na América do Norte apoia fornecedores especializados em instrumentação premium, análise de bioprocessos e serviços de dados conectados à nuvem.

A Ásia-Pacífico registra a maior taxa de crescimento com um CAGR de 11,75% até 2031. A mudança da China para investimentos biofarmacêuticos no Sudeste Asiático e o controle de 90% da produção global de terras raras influenciam a segurança do fornecimento de componentes ópticos. A ambição da Índia de se tornar um centro de biofabricação do Quad posiciona a região para demanda em suítes analíticas fechadas e em conformidade com BPF. A Nikon e a Yokogawa do Japão fornecem imageadores de ponta que retroalimentam a adoção doméstica, enquanto a Coreia do Sul investe fortemente em infraestrutura de medicina de precisão. Consequentemente, o mercado de instrumentos de análise celular desfruta tanto de vantagens de custo de fabricação quanto de grandes segmentos clínicos inexplorados nas diversas economias da Ásia.

A Europa mantém uma base instalada sólida graças à atividade farmacêutica concentrada na Alemanha, no Reino Unido e na França. O financiamento coordenado de pesquisa, combinado com a implementação do RDIV, garante uma trajetória de demanda estável, embora moderada. As nações da Europa Oriental buscam fundos estruturais da UE para modernizar a infraestrutura laboratorial, criando bolsões futuros de crescimento de unidades. Enquanto isso, o Oriente Médio e a África começam a modernizar laboratórios de patologia e instalações de educação em ciências da vida, frequentemente agrupados com acordos de transferência de tecnologia. Essas regiões contribuem com uma parcela pequena, mas crescente, do mercado global de instrumentos de análise celular, à medida que os governos diversificam suas economias para além das dependentes de hidrocarbonetos.

Cenário Competitivo

A estrutura do mercado se inclina para uma concentração moderada, pois os principais players utilizam aquisições para ampliar seus portfólios tecnológicos. A Danaher gerou USD 24 bilhões nas unidades de biotecnologia, ciências da vida e diagnóstico em 2023, enquanto investia USD 1,5 bilhão em P&D, demonstrando o poder financeiro necessário para sustentar ciclos de inovação. Roche, Agilent e Bruker complementam os pipelines internos com aquisições direcionadas que se estendem para análises espaciais, proteômicas ou ambientais, criando ecossistemas interligados de instrumentos, reagentes e software.

A diferenciação tecnológica agora se concentra em IA, análise espectral e profundidade de célula única. Os lançamentos do classificador e analisador espectral da BD combinam imagens em tempo real com citometria para oferecer gating fenotípico anteriormente impossível em classificadores tradicionais. A Nikon introduz sistemas confocais de super-resolução embalados com ferramentas de reconstrução de imagens por redes neurais, reformulando a microscopia como um problema de ciência de dados. Fornecedores com químicas proprietárias — fluorocromos, painéis de anticorpos e cartuchos microfluídicos — garantem receita recorrente de consumíveis, aumentando os custos de troca para os usuários finais e aprofundando os relacionamentos com fornecedores no mercado de instrumentos de análise celular.

Ainda assim, há espaço em branco. Empresas de médio porte exploram lacunas para proteômica de célula única econômica ou plataformas de triagem de medicamentos baseadas em microfluídica. A dependência da cadeia de suprimentos de ímãs de terras raras e lasers especializados incentiva estratégias de aproximação geográfica, com a produção de terras raras dos EUA atingindo 45.000 toneladas avaliadas em USD 260 milhões em 2024[3]Serviço Geológico dos EUA, "Resumos de Commodities Minerais 2025," usgs.gov. Startups que oferecem suítes de software nativas de IA para integração de dados multi-ômicos atraem financiamento de capital de risco, frequentemente fazendo parcerias com grandes fabricantes de instrumentos para distribuição. À medida que a consolidação avança, a intensidade competitiva continuará a depender da capacidade de entregar fluxos de trabalho completos, em conformidade e com boa relação custo-benefício.

Líderes do Setor de Instrumentos de Análise Celular

Becton Dickinson and Company

Sartorius AG

Merck KGaA

Thermo Fisher Scientific

Danaher Corp. (Beckman Coulter Life Sciences)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Bruker Corporation apresentou a plataforma timsMetabo e integrou os kits RECIPE ClinMass com o EVOQ DART-TQ+ para monitoramento terapêutico de medicamentos.

- Maio de 2025: A BD lançou o analisador celular FACSDiscover A8, combinando citometria espectral com imagens em tempo real para perfilar mais de 50 parâmetros por célula.

Escopo do Relatório Global do Mercado de Instrumentos de Análise Celular

De acordo com o escopo do relatório, a análise celular trata do estudo de células, que são isoladas de tecidos em organismos multicelulares e organismos unicelulares. A análise celular desempenha um papel vital na identificação de genes, identificação de proteínas, epigenômica e outras áreas relacionadas às ciências da vida. É um processo natural para estudar as características genéticas e fenotípicas de um organismo. Os instrumentos de análise celular incluem consumíveis como reagentes, ensaios, kits e instrumentos necessários durante a análise celular.

O mercado de instrumentos de análise celular é segmentado por Produto (Instrumentos e Consumíveis), Aplicação (Contagem Celular, Viabilidade Celular, Identificação Celular, Identificação de Alvos, PCR, Outros), Usuário Final (Institutos Acadêmicos e de Pesquisa, Empresas Farmacêuticas e de Biotecnologia, Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos mencionados acima.

| Instrumentos | Microscópios |

| Citômetros de Fluxo | |

| Espectrofotômetros | |

| Microarrays Celulares | |

| Outros Instrumentos | |

| Consumíveis |

| Contagem Celular |

| Viabilidade Celular |

| Identificação Celular |

| Identificação de Alvos |

| PCR / qPCR |

| Outras Aplicações |

| Institutos Acadêmicos e de Pesquisa |

| Empresas Farmacêuticas e de Biotecnologia |

| Pesquisa Contratada e CDMO |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Instrumentos | Microscópios |

| Citômetros de Fluxo | ||

| Espectrofotômetros | ||

| Microarrays Celulares | ||

| Outros Instrumentos | ||

| Consumíveis | ||

| Por Aplicação | Contagem Celular | |

| Viabilidade Celular | ||

| Identificação Celular | ||

| Identificação de Alvos | ||

| PCR / qPCR | ||

| Outras Aplicações | ||

| Por Usuário Final | Institutos Acadêmicos e de Pesquisa | |

| Empresas Farmacêuticas e de Biotecnologia | ||

| Pesquisa Contratada e CDMO | ||

| Outros Usuários Finais | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de instrumentos de análise celular até 2031?

O mercado está previsto para atingir USD 34,49 bilhões até 2031, crescendo a um CAGR de 7,02% no período de 2026-2031 a partir de sua avaliação de USD 22,94 bilhões em 2025.

Qual segmento de produto cresce mais rapidamente no setor de instrumentos de análise celular?

As plataformas de instrumentação — particularmente citômetros de fluxo espectrais e imageadores de alto conteúdo — estão definidas para avançar a um CAGR de 11,94% entre 2026 e 2031.

Por que a Ásia-Pacífico é a região de expansão mais rápida?

Investimentos locais em biofabricação, vantagens no fornecimento de terras raras e aumento dos gastos com saúde elevam a demanda na Ásia-Pacífico, gerando um CAGR de 11,75% até 2031.

Como as ferramentas de IA influenciam a adoção?

A IA automatiza a interpretação de imagens e o gating multiparamétrico, o que reduz drasticamente o tempo de análise e justifica atualizações para plataformas avançadas.

Quais desafios limitam uma adoção mais rápida?

Altos gastos de capital, complexidade regulatória em múltiplas jurisdições, escassez de talentos em bioinformática e riscos no fornecimento de terras raras moderam impulsionadores de crescimento que de outra forma seriam fortes.

Página atualizada pela última vez em: