Tamanho e Participação do Mercado de Amplificadores Auditivos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

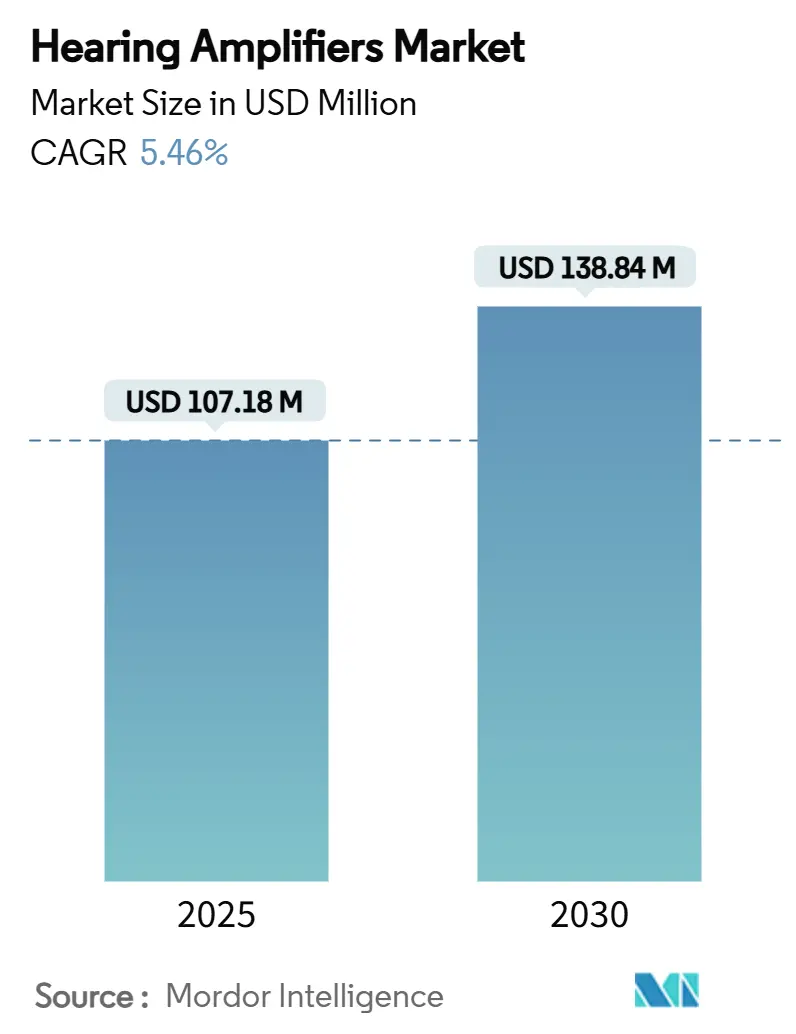

| Tamanho do Mercado (2025) | 107.18 Milhões de dólares |

| Tamanho do Mercado (2030) | 138.84 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.46% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Amplificadores Auditivos por Mordor Intelligence

O tamanho do mercado de amplificadores auditivos foi de USD 107,18 milhões em 2025 e está previsto para expandir para USD 139,84 milhões até 2030 a um CAGR de 5,46%, evidenciando um avanço constante na tecnologia de amplificação sonora pessoal e nas mudanças nas rotas de acesso do consumidor. O aumento da expectativa de vida, a regulamentação pró-inovação e os rápidos avanços no processamento digital de sinais convergem para elevar tanto a conscientização quanto a adoção. As regras de venda sem prescrição (OTC) nos Estados Unidos e no Japão agora permitem que os consumidores adquiram produtos de amplificação sem receita médica, enquanto o Bluetooth LE Audio posiciona os dispositivos firmemente no mainstream da saúde conectada. As táticas competitivas se deslocaram para parcerias de ecossistema e fatores de forma miniaturizados que eliminam o estigma de longa data, e o mercado de amplificadores auditivos também se beneficia da expansão de redes de audiologia no varejo em economias populosas da Ásia-Pacífico. Em conjunto, essas forças mantêm a pressão sobre os preços sob controle, apoiam uma distribuição mais ampla e criam novas fontes de receita para players estabelecidos e novos entrantes.

Principais Conclusões do Relatório

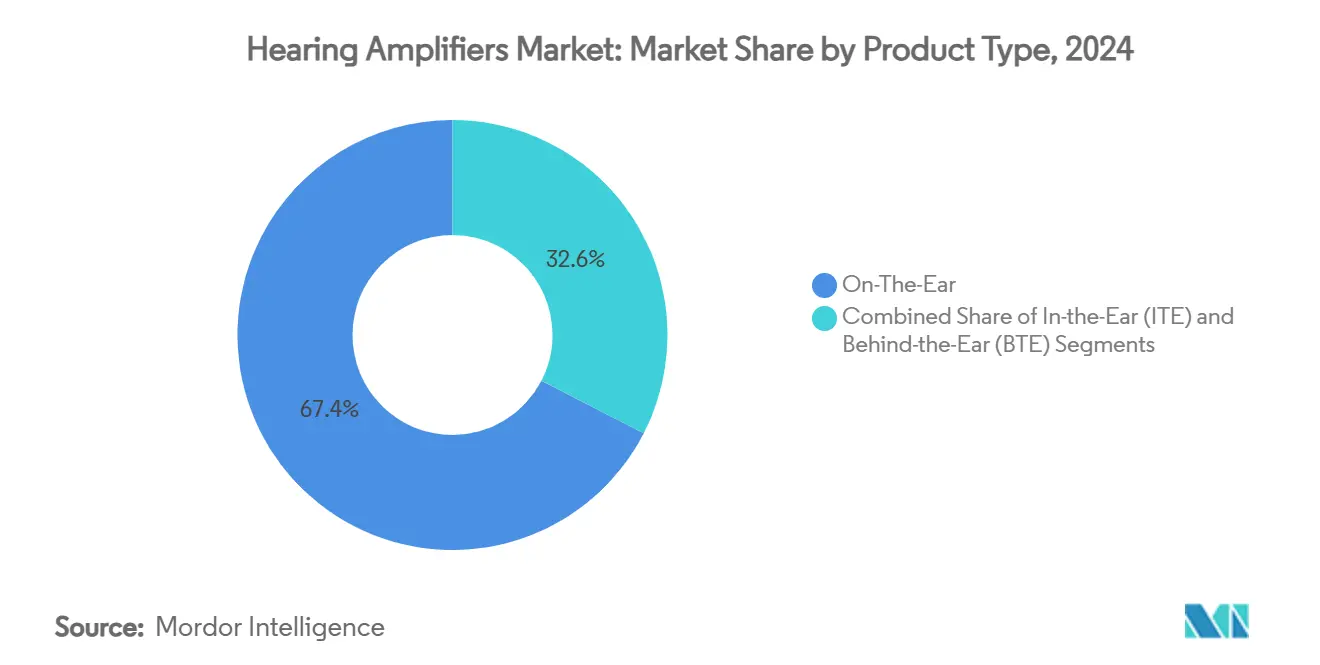

- Por tipo de produto, os dispositivos sobre o ouvido lideraram com 67,44% de participação na receita em 2024; as soluções no ouvido avançam a um CAGR de 8,89% até 2030.

- Por aplicação, adultos idosos capturaram 56,78% da participação no tamanho do mercado de amplificadores auditivos em 2024, e a pediatria está projetada para crescer a um CAGR de 8,46% no mesmo período.

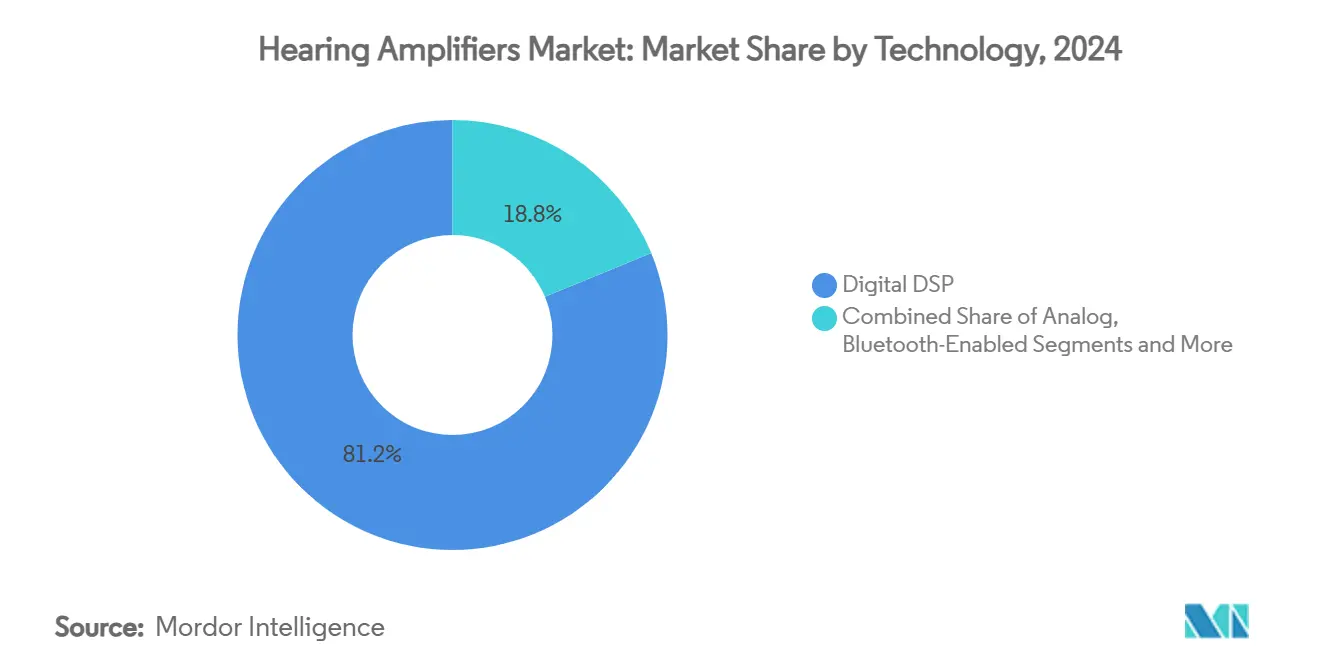

- Por tecnologia, o DSP digital deteve 81,23% da participação no mercado de amplificadores auditivos em 2024, enquanto as opções de autoajuste assistido por IA avançam mais rapidamente a um CAGR de 10,03% até 2030.

- Por canal de vendas, o varejo presencial respondeu por 69,73% da participação em 2024, e o canal online direto ao consumidor está posicionado para registrar um CAGR de 9,78% até 2030.

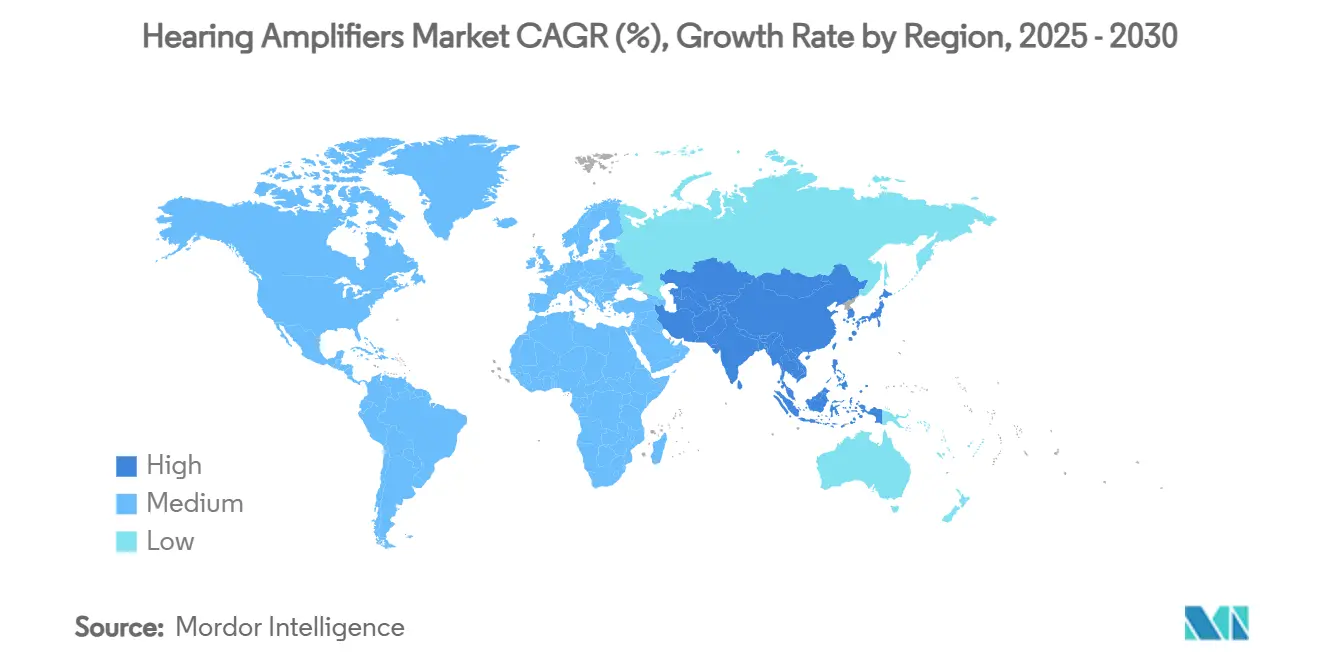

- Por região, a América do Norte permaneceu como o maior contribuinte de receita com 34,55% em 2024, e a Ásia-Pacífico está prevista para registrar um CAGR de 7,67% até 2030.

Tendências e Perspectivas do Mercado Global de Amplificadores Auditivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| O envelhecimento da população mundial acelera a prevalência de perda auditiva leve a moderada | +0.8% | Global, concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| A via OTC nos EUA e no Japão reduz drasticamente as barreiras de entrada | +0.7% | América do Norte e Japão, expandindo-se para a UE | Médio prazo (2-4 anos) |

| Integração de DSP centrado em smartphone e Bluetooth LE Audio | +0.5% | Global, liderado por mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Expansão de redes de audiologia no varejo em APAC emergente | +0.4% | Núcleo da Ásia-Pacífico, transbordamento para MEA | Médio prazo (2-4 anos) |

| Wearables com foco em voz convergindo com PSAPs | +0.4% | América do Norte e UE como adotantes iniciais | Médio prazo (2-4 anos) |

| Aplicativos de autoajuste baseados em IA reduzem custos profissionais | +0.3% | Global, foco no mercado premium | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O envelhecimento da população mundial acelera a prevalência de perda auditiva leve a moderada

A OMS projeta que 2,5 bilhões de pessoas experimentarão alguma forma de perda auditiva até 2050. Oitenta e três por cento dos casos ocorrem em indivíduos com mais de 50 anos, mas a penetração de dispositivos de amplificação permanece abaixo de 25% na faixa etária acima de 65 anos.[1]Organização Mundial da Saúde, "Surdez e Perda Auditiva," who.int O avanço da alfabetização digital entre os baby boomers remove barreiras técnicas, e estudos clínicos com nonagenários relatam 98% de incidência de perda auditiva mensurável, enfatizando a necessidade não atendida. A maior expectativa de vida e as mudanças nas expectativas de estilo de vida formam, portanto, o maior catalisador individual de demanda para o mercado de amplificadores auditivos.

A via OTC nos EUA e no Japão reduz drasticamente as barreiras de entrada

A regra de 2022 da Administração de Alimentos e Medicamentos dos EUA criou a primeira classe verdadeira de OTC para dispositivos de perda auditiva leve a moderada, e o AirPods Pro da Apple obteve autorização de software da FDA em setembro de 2024 a um preço de USD 250.[2]Administração de Alimentos e Medicamentos dos EUA, "FDA Autoriza Primeiro Software de Aparelho Auditivo Sem Prescrição," fda.gov Legislação comparável em discussão no Japão sinaliza harmonização regulatória. Ensaios controlados mostram que 97% dos usuários alcançam desempenho sem feedback com dispositivos OTC autoajustáveis. A colocação no varejo convencional desmonta o estigma de dispositivo médico, amplia a distribuição e comprime os preços médios de venda, impulsionando a adoção adicional no mercado de amplificadores auditivos.

Integração de DSP centrado em smartphone e Bluetooth LE Audio

O Bluetooth LE Audio com transmissão Auracast permite que os usuários recebam som sem fio em aeroportos, teatros e televisores sem acessórios auxiliares. Starkey e LG habilitaram o streaming Auracast nas TVs OLED de 2025. O suporte nativo do Android para aparelhos GN e Oticon em smartphones de ponta vincula ainda mais a amplificação aos ecossistemas móveis. Interfaces unificadas para chamadas, mídia e transmissões em locais reposicionam os dispositivos como acessórios cotidianos de saúde conectada, acelerando o crescimento da demanda.

Expansão de redes de audiologia no varejo em APAC emergente

As redes de varejo da Ásia-Pacífico avançam além das vendas exclusivas em clínicas. A WS Audiology opera com mais de 6.000 parceiros de cuidados auditivos na China e registrou expansão de receita de 30% em 2024. Novas lojas, vans móveis e plataformas de comércio eletrônico ampliam o alcance para municípios rurais, comprimem preços e aceleram a adoção. A localização de P&D em Hyderabad apoia a adaptação de produtos às estruturas de custo regionais.[3]WS Audiology, "WS Audiology Reforça Compromisso com a Inovação com Novo Centro de Excelência em P&D em Hyderabad," wsa.com O padrão posiciona a APAC como a geografia de crescimento mais rápido no mercado de amplificadores auditivos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Baixo reembolso/cobertura de seguro na maioria dos países | −0.4% | Global, agudo em mercados em desenvolvimento | Longo prazo (≥ 4 anos) |

| Altas taxas de devolução de dispositivos devido a problemas de conforto do usuário | −0.3% | Global, mais elevado nos segmentos OTC | Curto prazo (≤ 2 anos) |

| Crescimento de dispositivos falsificados e do mercado cinza | −0.3% | Ásia-Pacífico e outros mercados emergentes | Médio prazo (2-4 anos) |

| Preocupações com o descarte de baterias de íon de lítio | −0.2% | UE liderando, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Baixo reembolso/cobertura de seguro na maioria dos países

O Medicare tradicional não cobre aparelhos auditivos, e as dotações do Medicare Advantage variam de USD 500 a USD 4.000 por ouvido. Preços de dispositivos de USD 2.500 a 8.000 por par deixam muitos idosos sem cobertura; apenas 25% dos que têm perda auditiva utilizam amplificação atualmente. Os obstáculos de pagamento à vista fragmentam a base endereçável e limitam o crescimento de prescrições premium, moderando a trajetória geral do mercado de amplificadores auditivos.

Altas taxas de devolução de dispositivos devido a problemas de conforto do usuário

Os usuários frequentemente esperam a restauração da audição normal, mas enfrentam dificuldades com as limitações de ruído de fundo. Estudos qualitativos destacam a frustração com a acústica, o ajuste e os atrasos de som. A redução de ruído por rede neural profunda melhora a satisfação, mas mesmo atrasos de processamento de 5 a 7 milissegundos podem prejudicar o bloqueio de fase auditiva. As altas taxas de devolução criam risco de estoque para os varejistas e prejudicam a fidelidade à marca no mercado de amplificadores auditivos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A miniaturização fortalece a adoção no ouvido

Em 2024, os dispositivos sobre o ouvido capturaram 67,44% da receita total, refletindo a familiaridade generalizada, baterias maiores e controles simples. No entanto, as unidades no ouvido (ITE) estão no caminho para um CAGR de 8,89% devido à redução dos componentes, que permite um estilo quase invisível que atrai usuários de primeira viagem. Os modelos atrás do ouvido permanecem indispensáveis para categorias de perda severa que requerem ganho máximo.

Pistas sociais perdidas e apreensão estética há muito tempo dissuadem potenciais compradores. Avanços em ITE, como o Smart Sound Adjust do Eargo 8, proporcionam 97% de desempenho sem feedback, mantendo perfis quase invisíveis. A nova categoria de óculos auditivos, liderada pelas armações Nuance Audio com autorização da FDA, reduz ainda mais o estigma. Essas inovações posicionam os ITE e os óculos híbridos para capturar participação incremental no tamanho do mercado de amplificadores auditivos ao longo do horizonte de previsão.

Por Aplicação: A demanda pediátrica ganha terreno

Adultos idosos com 65 anos ou mais geraram 56,78% da receita de 2024, em linha com os padrões epidemiológicos, enquanto os ajustes pediátricos estão projetados para um CAGR de 8,46%, apesar das restrições de idade para OTC. A maior conscientização sobre os benefícios para o desenvolvimento da fala e o apoio incremental de seguros impulsionam a adoção. Adultos de 18 a 64 anos situam-se entre os dois grupos, apoiados por programas de bem-estar corporativo que reconhecem a exposição ao ruído ocupacional.

Estudos de caso sobre soluções de condução óssea, como dispositivos Adhear bilaterais, mostram ganhos no reconhecimento de palavras de 10% a 80% em quatro semanas para crianças. Quando os reguladores criarem vias OTC seguras para menores, o segmento poderá desbloquear novas camadas de volume para o mercado de amplificadores auditivos.

Por Tecnologia: A IA perturba o DSP legado

O DSP digital retém 81,23% de participação atualmente devido a ganhos comprovados de clareza de fala; no entanto, as ferramentas de autoajuste por IA estão crescendo a um CAGR de 10,03% até 2030. Os dispositivos habilitados para Bluetooth ocupam um meio-termo, adicionando streaming sem autonomia total, enquanto o analógico persiste em nichos de orçamento.

O ReSound Vivia da GN abriga um chip de rede neural profunda dedicado, treinado em 13,5 milhões de frases, personalizando a amplificação em tempo real. As patentes de consciência contextual da Meta antecipam ecossistemas de ajuste preditivo mais amplos. À medida que a IA reduz a dependência do ajuste profissional, o mix tecnológico se inclinará para dispositivos inteligentes e conectados, expandindo o tamanho do mercado de amplificadores auditivos para recursos premium.

Por Canal de Vendas: A ascensão do online desafia as clínicas

O varejo presencial — principalmente clínicas de audiologia e farmácias — controlou 69,73% do volume de 2024. A desregulamentação OTC e os aplicativos guiados pelo usuário impulsionam um CAGR de 9,78% para as vendas online diretas ao consumidor, atraindo compradores sensíveis ao preço e nativos digitais.

A Eargo combina vendas pelo site com lojas seletivas para diversificar o risco, enquanto a Amplifon adquiriu 35 unidades Miracle-Ear nos EUA em abril de 2024 para reforçar a cobertura física. Modelos híbridos de "clique e ajuste", que mesclam pedidos virtuais e atendimento local, provavelmente dominarão a distribuição no mercado de amplificadores auditivos.

Análise Geográfica

A América do Norte respondeu por 34,55% da receita de 2024 graças às regulamentações OTC, à experimentação com seguros e a uma significativa população com 65 anos ou mais. A Europa seguiu, apoiada por estruturas de saúde pública e implementações antecipadas de Bluetooth LE. A Ásia-Pacífico está preparada para a ascensão mais rápida, com um CAGR de 7,67% até 2030, à medida que redes de lojas, comércio eletrônico e vans móveis proliferam.

Na China, a rede de 6.000 parceiros da WS Audiology combinada com um crescimento anual de receita de 30% sinaliza uma robusta capacidade de expansão rural. A Índia se beneficia do P&D sediado em Hyderabad, que reduz o tempo de localização para SKUs de menor custo. O Oriente Médio e a África ganham com a penetração de smartphones que suporta unidades OTC habilitadas para Bluetooth, enquanto a América do Sul avança gradualmente em iniciativas mais amplas de acesso à saúde.

A maturidade divergente da infraestrutura molda o mix regional: as vias estabelecidas de clínicas limitam o potencial incremental nas economias desenvolvidas, enquanto os canais de compra direta desbloqueiam ganhos mais rápidos nas nações emergentes, garantindo que a Ásia-Pacífico permaneça o motor de crescimento do mercado de amplificadores auditivos.

Cenário Competitivo

O mercado de amplificadores auditivos apresenta concentração moderada: os cinco principais fornecedores detêm uma participação combinada na faixa dos 60% elevados. Sonova, Demant e GN Store Nord comprometem mais de 12% da receita em P&D, mas agora enfrentam erosão de preços por parte de disruptores focados em OTC. Starkey e WS Audiology conquistaram vitórias adicionais em contas do Departamento de Assuntos de Veteranos dos EUA em 2024, enquanto Demant e GN cederam terreno.

A vantagem competitiva gira em torno de IA, conectividade em nuvem e design elegante, em vez de potência bruta de amplificação. A patente da Samsung para captura de som focada em objetos e os esforços da Sony em funções de transferência relacionadas à cabeça personalizadas exibem a corrida de inovação entre setores. Os novos entrantes de eletrônicos de consumo aproveitam as eficiências de escala e o reconhecimento de marca para comprimir as faixas de preço, obrigando os players legados a acelerar os ciclos de atualização de produtos.

Nichos de espaço em branco continuam a surgir. Fones de ouvido com foco em voz, óculos inteligentes e implantes cocleares atualizáveis ampliam os limites da categoria, forçando as marcas de médio porte a consolidar ou especializar. O resultado esperado é um realinhamento gradual da participação de mercado, mas uma expansão geral sustentada para o mercado de amplificadores auditivos.

Líderes do Setor de Amplificadores Auditivos

Sonova Holding AG

Demant A/S

GN Store Nord A/S

WS Audiology

Starkey Hearing Technologies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Cochlear Limited introduziu o sistema de implante coclear inteligente Nucleus Nexa, com atualizações de firmware e o menor processador de som até o momento.

- Fevereiro de 2025: A EssilorLuxottica obteve autorização da FDA para os Óculos de Áudio Nuance, combinando microfones direcionais com armações elegantes.

- Janeiro de 2025: A Ambiq anunciou a integração do microcontrolador Apollo510, que permite o aprimoramento de fala por IA de borda para dispositivos OTC, reduzindo o consumo de energia em wearables de uso prolongado.

Escopo do Relatório Global do Mercado de Amplificadores Auditivos

| No Ouvido (ITE) |

| Sobre o Ouvido (OTE) |

| Atrás do Ouvido (BTE) |

| Adultos Idosos (65+) |

| Adultos (18-64) |

| Pediatria |

| Analógico |

| DSP Digital |

| Habilitado para Bluetooth |

| Assistido por IA/Autoajuste |

| Varejo Presencial (Audiologia e Farmácias) |

| Online/Direto ao Consumidor |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | No Ouvido (ITE) | |

| Sobre o Ouvido (OTE) | ||

| Atrás do Ouvido (BTE) | ||

| Por Aplicação | Adultos Idosos (65+) | |

| Adultos (18-64) | ||

| Pediatria | ||

| Por Tecnologia | Analógico | |

| DSP Digital | ||

| Habilitado para Bluetooth | ||

| Assistido por IA/Autoajuste | ||

| Por Canal de Vendas | Varejo Presencial (Audiologia e Farmácias) | |

| Online/Direto ao Consumidor | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado global de amplificadores auditivos?

O tamanho do mercado de amplificadores auditivos atingiu USD 107,18 milhões em 2025 e está projetado para alcançar USD 139,84 milhões até 2030.

Qual região crescerá mais rapidamente entre 2025 e 2030?

A Ásia-Pacífico está preparada para o maior CAGR regional de 7,67%, graças à expansão de redes de varejo, ao comércio eletrônico e às tendências demográficas.

Qual segmento de tecnologia está se expandindo mais rapidamente?

Espera-se que as soluções de autoajuste assistido por IA cresçam a um CAGR de 10,03% até 2030, superando os modelos tradicionais de DSP e exclusivamente Bluetooth.

Por que as regras OTC são importantes para as vendas futuras?

A legislação OTC reduz as barreiras de entrada, elimina os requisitos de prescrição e permite que os varejistas vendam dispositivos a preços de eletrônicos de consumo, ampliando a adoção.

Qual fator de forma de produto está ganhando participação?

As unidades no ouvido e os óculos auditivos híbridos estão crescendo mais rapidamente porque a miniaturização e o estilo estético reduzem as preocupações com a visibilidade.

O que está impulsionando o crescimento do canal online?

Aplicativos de autoajuste, preços transparentes e mudanças nas preferências dos compradores estão impulsionando as vendas online diretas ao consumidor para um CAGR de 9,78% até 2030.

Página atualizada pela última vez em: