Tamanho e Participação do Mercado de Dispositivos Cirúrgicos Gerais da Argentina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

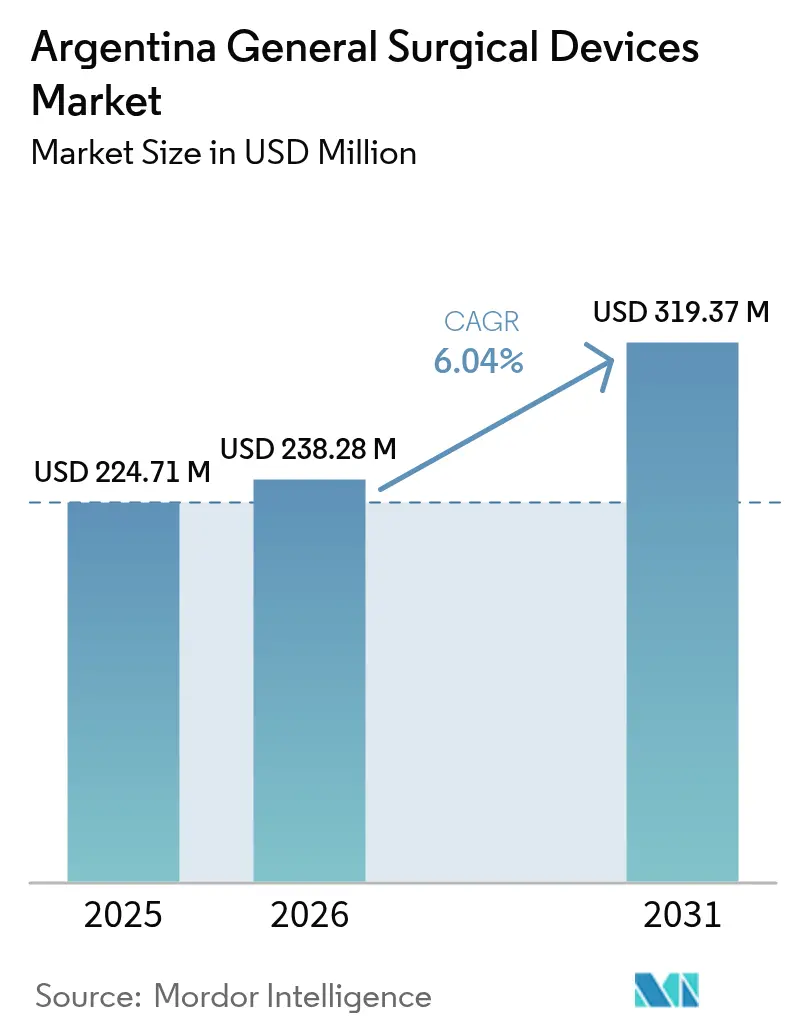

| Tamanho do mercado no ano base (2025) | 224.71 Milhões de dólares |

| Tamanho do Mercado (2026) | 238.28 Milhões de dólares |

| Tamanho do Mercado (2031) | 319.37 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.04% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Cirúrgicos Gerais da Argentina por Mordor Intelligence

O tamanho do Mercado de Dispositivos Cirúrgicos Gerais da Argentina foi avaliado em USD 224,71 milhões em 2025 e estima-se que cresça de USD 238,28 milhões em 2026 para atingir USD 319,37 milhões até 2031, a um CAGR de 6,04% durante o período de previsão (2026-2031). A expansão atual reflete volumes de procedimentos resilientes, ciclos de pagamento de importações mais rápidos que agora são liquidados em 30 a 60 dias, e renovados investimentos em hospitais metropolitanos.[1]Fonte: Departamento de Comércio dos EUA, "Prazo de Pagamento de Importações da Argentina Reduzido," trade.gov A demanda é mais forte onde o acúmulo de cirurgias eletivas converge com uma mudança nacional em direção a técnicas minimamente invasivas, incentivando a aquisição constante de torres laparoscópicas, trocateres e instrumentos manuais avançados. Grupos hospitalares estão atualizando salas cirúrgicas para se manterem competitivos nas redes de seguros privados, enquanto incentivos à produção doméstica oferecem vantagens fiscais para instrumentos cirúrgicos básicos. Ao mesmo tempo, oscilações cambiais e prazos regulatórios moderam as decisões de compra, favorecendo fornecedores que possam garantir planos de abastecimento confiáveis e suporte pós-venda em espanhol. A intensidade competitiva permanece moderada, com multinacionais mantendo portfólios amplos, mas cedendo território de nicho a distribuidores regionais que navegam pelas etapas de documentação da ANMAT com mais agilidade.

Principais Conclusões do Relatório

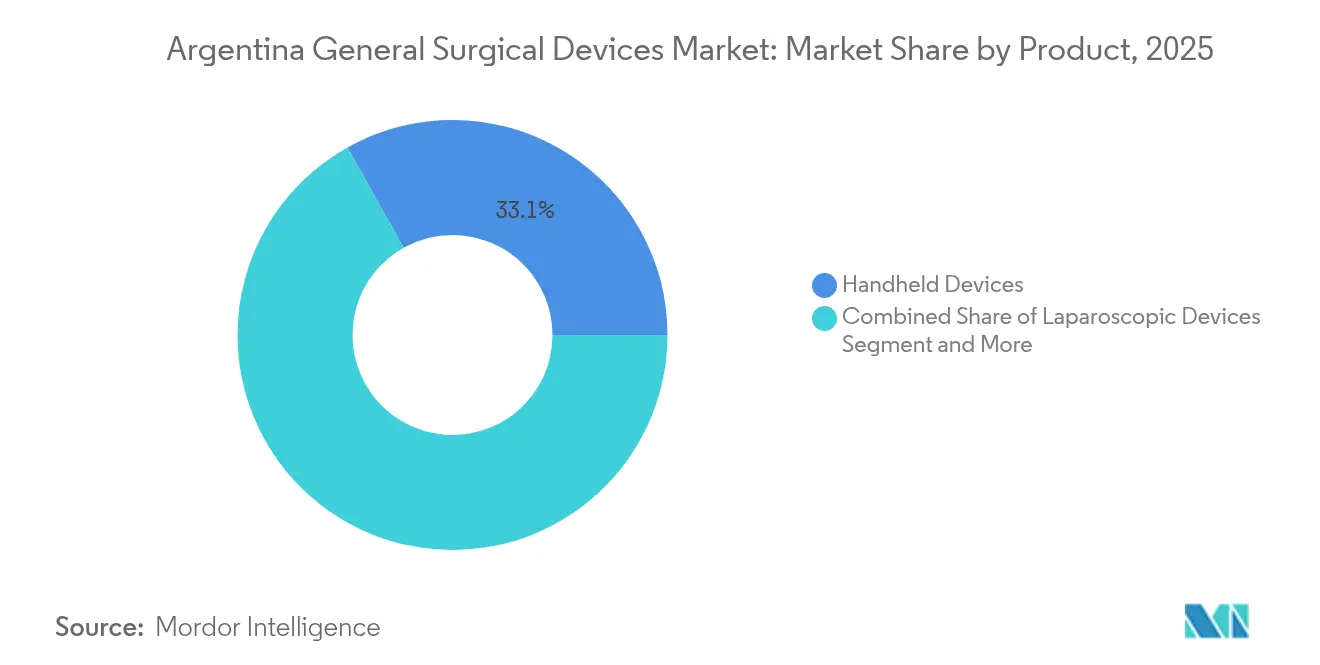

- Por tipo de produto, os dispositivos manuais lideraram com 33,12% da participação no mercado de dispositivos cirúrgicos gerais da Argentina em 2025, enquanto os dispositivos de fechamento de feridas têm previsão de crescer a um CAGR de 6,92% até 2031.

- Por abordagem de procedimento, a cirurgia minimamente invasiva representou 70,05% do tamanho do mercado de dispositivos cirúrgicos gerais da Argentina em 2025 e está avançando a um CAGR de 7,18% até 2031.

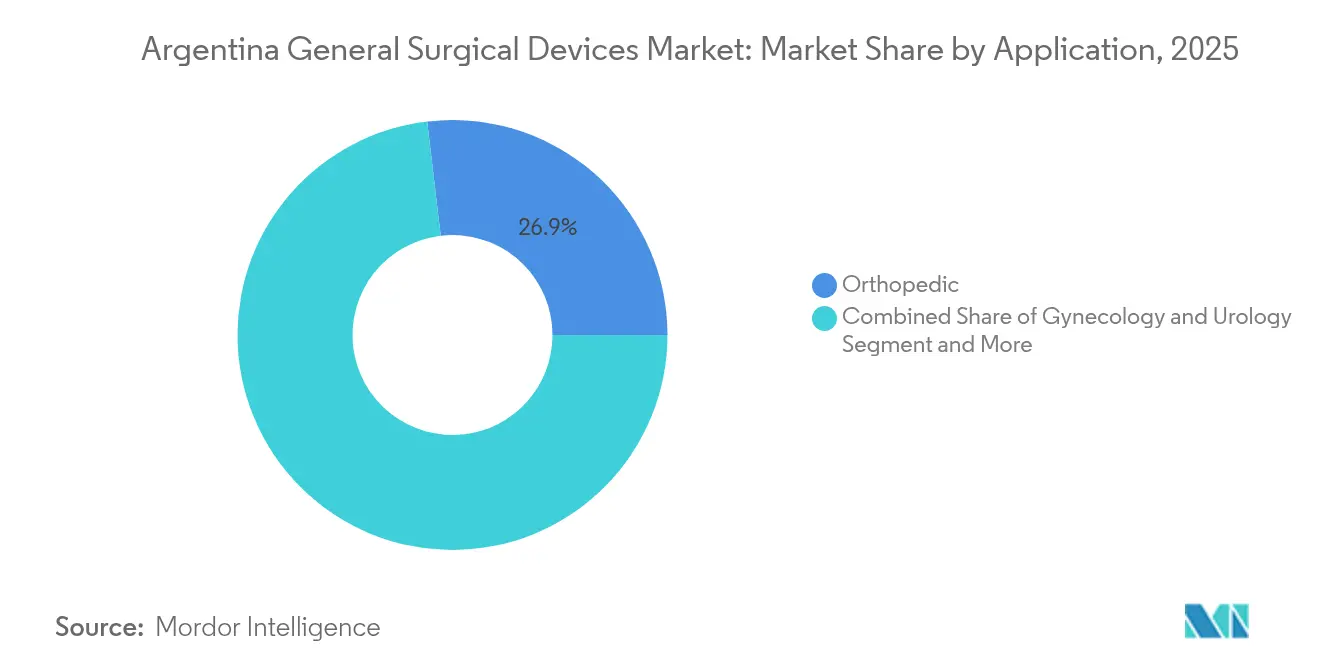

- Por aplicação, a ortopedia capturou 26,88% da participação no mercado de dispositivos cirúrgicos gerais da Argentina em 2025; ginecologia e urologia têm projeção de expansão a um CAGR de 7,45% até 2031.

- Por usuário final, os hospitais detiveram 71,60% da participação na receita em 2025, enquanto os centros cirúrgicos ambulatoriais registraram o maior CAGR projetado de 7,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Cirúrgicos Gerais da Argentina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Cirurgia Minimamente Invasiva e Laparoscópica | +1.2% | Nacional, com concentração em Buenos Aires, Córdoba, Santa Fe | Médio prazo (2-4 anos) |

| Incidência Crescente de Lesões Traumáticas e Ortopédicas | +0.8% | Nacional, com maior impacto nos centros urbanos | Longo prazo (≥ 4 anos) |

| Expansão da Infraestrutura de Saúde Privada e Cobertura de Seguros | +1.0% | Província de Buenos Aires, Córdoba, Mendoza | Médio prazo (2-4 anos) |

| Acúmulo de Cirurgias Eletivas Pós-Pandemia | +0.9% | Nacional, com prioridade nas áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Incentivos à Produção Doméstica de Instrumentos Cirúrgicos | +0.6% | Província de Buenos Aires, com extensão a Córdoba | Longo prazo (≥ 4 anos) |

| Mudança dos Cirurgiões para Dispositivos Manuais Reutilizáveis Inteligentes | +0.7% | Nacional, com adoção antecipada em hospitais privados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Cirurgia Minimamente Invasiva e Laparoscópica

Estudos multicêntricos em 24 hospitais argentinos confirmaram que os procedimentos minimamente invasivos reduziram as complicações pós-operatórias para 9%, em comparação com 11% para a cirurgia aberta.[2]Fonte: Odetto D. et al., "Cirurgia minimamente invasiva versus laparotomia em mulheres com câncer endometrial de alto risco," PubMed, ncbi.nlm.nih.gov Instituições privadas como o Hospital Britânico de Buenos Aires adicionaram 10 salas cirúrgicas dedicadas para ampliar a capacidade, aumentando as aquisições de trocateres e endoscópios de alta definição. Dados preliminares do uso europeu do sistema robótico Hugo relatam tempos medianos de console de 37 minutos, encorajando cirurgiões argentinos a explorar plataformas semelhantes que encurtam os ciclos de anestesia. Administradores do sistema de saúde consideram esses resultados essenciais para liberar capacidade nas enfermarias durante a austeridade econômica, acelerando a adoção de acessórios laparoscópicos e robóticos no mercado de dispositivos cirúrgicos gerais da Argentina. Fornecedores com treinamento integrado e simuladores de laboratório seco ganham vantagem à medida que os hospitais abordam as curvas de aprendizado dos cirurgiões.

Incidência Crescente de Lesões Traumáticas e Ortopédicas

O mercado de dispositivos ortopédicos da Argentina reflete tendências mais amplas da América Latina, impulsionado pelo envelhecimento demográfico e pelo aumento da prevalência de distúrbios musculoesqueléticos. A Zimmer Biomet destinou USD 15,93 bilhões para articulações e placas de próxima geração, sinalizando confiança de longo prazo em mercados de trauma de alto crescimento. No entanto, apenas três robôs cirúrgicos atendem atualmente 45 milhões de argentinos, evidenciando espaço para sistemas de navegação avançados que melhorem a precisão do alinhamento na artroplastia. As equipes de aquisição em cidades secundárias defendem ferramentas elétricas manuais e conjuntos de placas modulares que toleram variadas condições de sala cirúrgica, sustentando o impulso do mercado de dispositivos cirúrgicos gerais da Argentina mesmo fora dos centros metropolitanos.

Expansão da Infraestrutura de Saúde Privada e Cobertura de Seguros

Após a revogação dos controles de preços, alguns prêmios de seguros privados subiram até 150% em 2024. Os prestadores agora competem por diferenciação tecnológica, catalisando pedidos em massa de dispositivos baseados em energia e iluminação integrada de sala cirúrgica. O regime de investimento estratégico da Província de Buenos Aires oferece isenções fiscais de 30 anos para projetos acima de USD 5 milhões, estimulando a construção de centros ambulatoriais com ampla capacidade minimamente invasiva. O aumento do capex apoia o mercado de dispositivos cirúrgicos gerais da Argentina à medida que as clínicas reduzem as internações para diminuir os índices de sinistros das seguradoras.

Acúmulo de Cirurgias Eletivas Pós-Pandemia

Projetos-piloto de gestão de filas no Brasil reduziram as listas de espera de 98 dias para 14 dias e estão informando as reformas de agendamento argentinas. Os administradores favorecem instrumentos com histórico de serviço robusto para evitar tempo de inatividade durante as campanhas de recuperação, priorizando fornecedores que mantêm estoque em consignação local. Orçamentos redirecionados para especialidades de alto rendimento, como cardiologia e ortopedia, estabilizaram os fluxos de pedidos trimestrais de serras esternais, cimentos ósseos e grampeadores vasculares. Consequentemente, o mercado de dispositivos cirúrgicos gerais da Argentina registra picos concentrados que recompensam fornecedores capazes de atendimento com prazo de entrega curto.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Via Regulatória Rigorosa da ANMAT e Registro Demorado | -0.8% | Nacional, com concentração administrativa em Buenos Aires | Longo prazo (≥ 4 anos) |

| Volatilidade Cambial Impactando a Cadeia de Suprimentos Dependente de Importações | -1.1% | Nacional, com maior impacto nas regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Reembolso Limitado para Dispositivos Avançados | -0.6% | Nacional, com variações entre as províncias | Médio prazo (2-4 anos) |

| Congelamento de Capex Hospitalar em Meio à Instabilidade Macroeconômica | -0.9% | Nacional, com concentração em instalações do setor público | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Via Regulatória Rigorosa da ANMAT e Registro Demorado

Dispositivos de Classe IV podem passar de 12 a 15 meses em aprovação, incorrendo em taxas de até USD 510 e obrigando fabricantes estrangeiros a nomear Representantes Autorizados Argentinos.[3]Fonte: Artixio Consulting, "Regulamentações de Dispositivos Médicos na Argentina," artixio.com Mesmo com aprovação da UE ou da FDA, as empresas devem adicionar rotulagem em espanhol e comprovação de sistemas locais de pós-comercialização, atrasando a entrada no mercado e aumentando os custos de manutenção de estoque. Para o mercado de dispositivos cirúrgicos gerais da Argentina, essa barreira significa ciclos de renovação mais lentos para grampeadores inovadores, plataformas de energia e softwares de navegação.

Volatilidade Cambial Impactando a Cadeia de Suprimentos Dependente de Importações

Aproximadamente 80% dos dispositivos cirúrgicos são importados, expondo os orçamentos dos compradores às oscilações do peso, apesar do recente afrouxamento das regras de pagamento de importações. O Banco Mundial cita a política fiscal cíclica como um dreno na confiança de planejamento do setor privado, limitando o horizonte para acordos de fornecimento de longo prazo. Os distribuidores se protegem por meio de maior cobertura de estoque, elevando os custos de armazenamento e os preços unitários, o que desacelera a adoção de instrumentação premium no mercado de dispositivos cirúrgicos gerais da Argentina.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Dispositivos Manuais Permanecem Fundamentais

Os instrumentos manuais geraram 33,12% da receita em 2025, validando sua posição como itens essenciais de sala cirúrgica em todas as especialidades. Os hospitais favorecem conjuntos reutilizáveis de aço inoxidável que suportam esterilizações repetidas, enquanto os cirurgiões solicitam cada vez mais fórceps com sensores que registram a pressão de perfusão para trilhas de auditoria. Os sistemas de fechamento de feridas têm projeção de registrar um CAGR de 6,92% até 2031, refletindo o aumento de suturas farpadas e filmes adesivos absorvíveis que se alinham com os protocolos de recuperação aprimorada.

Enquanto isso, os geradores eletrocirúrgicos recebem atualizações constantes à medida que as instalações cumprem padrões mais rigorosos de falha de isolamento emitidos por organismos internacionais. O tamanho do mercado de dispositivos cirúrgicos gerais da Argentina para as categorias manuais e de fechamento está definido para se expandir, espelhando a centralidade dos sistemas em cada lista de sala cirúrgica. As unidades robóticas e assistidas por computador ainda formam a menor fatia, mas os hospitais sinalizam intenção de triplicar as instalações até 2030, o que elevaria o tamanho do mercado de dispositivos cirúrgicos gerais da Argentina para acessórios de navegação e robóticos em ritmo de dois dígitos.

Por Abordagem de Procedimento: A Cirurgia Minimamente Invasiva é Transformadora

A cirurgia minimamente invasiva controlou 70,05% da receita em 2025 e crescerá a 7,18% até 2031 à medida que os currículos de residência incorporam módulos de laparoscopia. Os hospitais enfatizam métricas de menor tempo de internação, reforçando a mudança para técnicas de pequena incisão que dependem de trocateres ópticos, insufladores e aplicadores de clipes articulados.

O mercado de dispositivos cirúrgicos gerais da Argentina se beneficia do efeito de arrasto da cirurgia minimamente invasiva sobre torres de imagem de alta margem e filtros descartáveis de evacuação de fumaça. Hospitais acadêmicos governamentais em Córdoba e Santa Fe fizeram parceria com fornecedores de equipamentos para compartilhar laboratórios de treinamento, acelerando ainda mais a penetração. As variações regionais na adoção da cirurgia minimamente invasiva refletem disparidades de infraestrutura, com hospitais privados e centros metropolitanos liderando a implementação, enquanto as instalações rurais mantêm capacidades tradicionais de cirurgia aberta.

Por Aplicação: Volume Ortopédico Lidera, Ginecologia Acelera

A ortopedia representou 26,88% da receita em 2025, com placas de fratura, hastes e próteses articulares apoiando uma demografia idosa crescente. A artroplastia eletiva está agora reagendada em níveis próximos aos pré-pandêmicos, intensificando a demanda por misturadores de cimento e lavagem pulsátil descartável. Ginecologia e urologia, embora menores em volume de base, têm previsão de CAGR de 7,45%, impulsionadas por triagem mais ampla e adoção de histeroscopia ambulatorial.

Os instrumentos de cardiologia e cardiotorácica apresentam ganhos modestos de um dígito, auxiliados por salas híbridas que combinam fluxos de trabalho abertos e percutâneos. Neurologia e coluna retêm uma participação de nicho, mas valiosa, com microscópios avançados e aspiradores ultrassônicos alimentando ciclos de substituição. Em cada subsegmento, os clínicos comparam o desempenho de desgaste dos dispositivos com os preços inflacionados pela moeda, moldando as decisões de aquisição em todo o setor de dispositivos cirúrgicos gerais da Argentina. A concentração geográfica de aplicações especializadas em áreas metropolitanas cria dinâmicas de mercado distintas, com regiões rurais dependendo de capacidades de cirurgia geral e unidades cirúrgicas móveis para acesso a cuidados especializados.

Por Usuário Final: Hospitais Dominam, mas Centros Ambulatoriais Crescem Rapidamente

Os hospitais responderam por 71,60% das vendas em 2025, abastecendo kits abrangentes para equipes multidisciplinares. Novas diretrizes que vinculam o reembolso a indicadores de controle de infecção levam os administradores a substituir instrumentos elétricos envelhecidos antes do prazo. Os centros cirúrgicos ambulatoriais expandem-se a um CAGR de 7,62%, adaptando conjuntos de dispositivos a fluxos de trabalho ambulatoriais. Os responsáveis por aquisições nos centros cirúrgicos ambulatoriais preferem unidades eletrocirúrgicas compactas e pacotes de trocateres totalmente descartáveis para agilizar a rotatividade.

As clínicas especializadas completam a demanda por meio de listas de dispositivos focados, como microdebridadores de otorrinolaringologia e ponteiras de facoemulsificação oftálmica. À medida que os centros cirúrgicos ambulatoriais ampliam seu mix de procedimentos, os fornecedores devem readaptar a educação sobre produtos para equipes não hospitalares, renovando o impulso de crescimento em todo o mercado de dispositivos cirúrgicos gerais da Argentina. A evolução do cenário de usuários finais em direção à prestação de cuidados distribuídos cria oportunidades para dispositivos cirúrgicos portáteis e versáteis que funcionam efetivamente em ambientes diversos, mantendo os padrões de desempenho clínico.

Análise Geográfica

Buenos Aires abriga quase 40% da população e concentra hospitais privados premium que ancoram o mercado de dispositivos cirúrgicos gerais da Argentina. Incentivos provinciais que concedem estabilidade fiscal de 30 anos para projetos de saúde acima de USD 5 milhões já atraíram melhorias no norte da Grande Buenos Aires. Córdoba e Santa Fe seguem como clusters secundários, cada um ancorado por hospitais universitários que testam novas plataformas laparoscópicas antes da difusão para sites regionais.

As províncias do norte enfrentam dificuldades com menos anestesistas per capita, motivando missões de extensão equipadas com perfuradores portáteis a bateria e unidades de sucção compactas. A vasta geografia e os invernos rigorosos da Patagônia testam a logística, de modo que as salas cirúrgicas rurais escolhem dispositivos de energia de múltiplas aplicações para reduzir a complexidade do estoque.

Os hospitais públicos em Mendoza dependem fortemente de períodos de carência no pagamento de importações para finalizar pedidos, uma dependência que os expõe a correções cambiais. Esses contrastes regionais levam os fabricantes a criar portfólios de produtos em camadas, distribuindo consumíveis robóticos avançados nos centros urbanos enquanto comercializam conjuntos manuais duráveis para clínicas remotas. Consequentemente, os fornecedores que adotam distribuição multicanal aproveitam todo o potencial geográfico do mercado de dispositivos cirúrgicos gerais da Argentina.

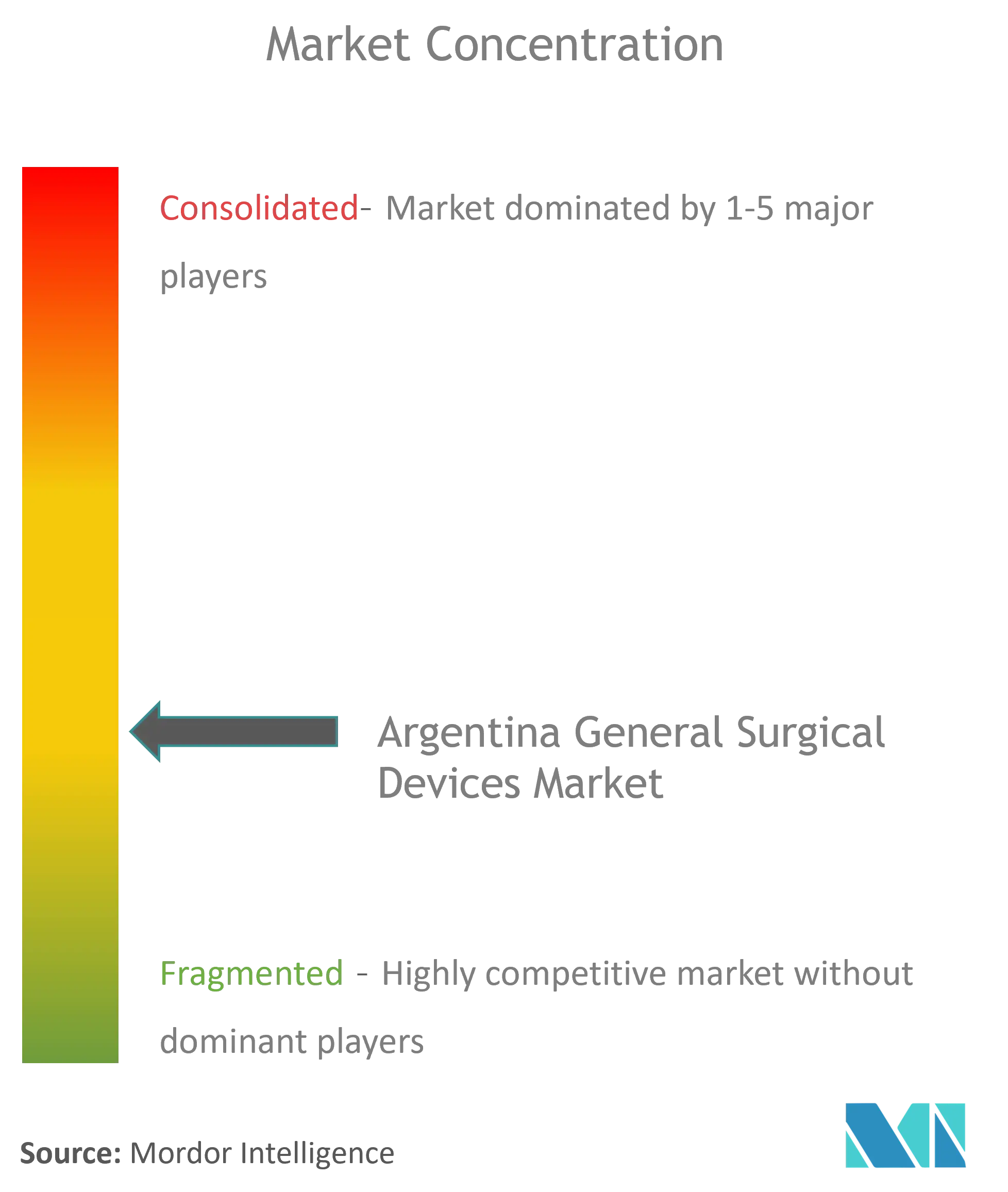

Cenário Competitivo

O mercado é moderadamente fragmentado, com Johnson & Johnson, Medtronic e Stryker aproveitando catálogos amplos e equipes de campo pós-venda. O compromisso de USD 1,3 bilhão da Johnson & Johnson com instrumentos cirúrgicos, parte de um programa de tecnologia médica mais amplo de USD 148,07 bilhões, permite a renovação contínua do pipeline. A Medtronic concentra-se em inovações de energia e grampeamento, enquanto a Stryker capitaliza um histórico de aquisições direcionadas que preenchem lacunas adjacentes em suas linhas de trauma e ferramentas elétricas.

Concorrentes de médio porte, incluindo Karl Storz e Getinge, expandem-se por meio de fusões e aquisições seletivas — a aquisição da Asensus Surgical pela Karl Storz em 2024 amplia suas opções robóticas. Os distribuidores locais permanecem vitais, intermediando as nuances de registro na ANMAT e atendendo às províncias rurais. Essas dinâmicas posicionam as empresas que combinam acuidade regulatória com precificação adaptativa para capturar participação incremental no mercado de dispositivos cirúrgicos gerais da Argentina.

A concorrência de preços é moderada por serviços de valor agregado, como reparo de instrumentos no local e treinamento bilíngue de usuários. As habilidades de proteção cambial também moldam a credibilidade do fornecedor, pois atrasos nas entregas vinculados a escassez de câmbio podem corroer a fidelidade dos cirurgiões. O licenciamento de tecnologia com montadores domésticos está crescendo, embora a fabricação local verdadeira ainda se concentre em fórceps e retratores básicos. Ao longo do período de previsão, alianças estratégicas que combinam pesquisa e desenvolvimento global com reconhecimento de marca regional provavelmente desbloquearão a próxima onda de expansão de volume em todo o setor de dispositivos cirúrgicos gerais da Argentina.

Líderes do Setor de Dispositivos Cirúrgicos Gerais da Argentina

B. Braun SE

Boston Scientific Corporation

Johnson & Johnson (Ethicon, DePuy Synthes)

Medtronic PLC

Stryker Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2024: A MicroPort NeuroTech concluiu a primeira implantação comercial do diversor de fluxo Tubridge na Argentina.

- Setembro de 2023: O Hospital Alemán, em Buenos Aires, adicionou 11.000 m² de departamentos cirúrgicos, integrando soluções de sala limpa da Lindner e tecnologias de sala cirúrgica da KARL STORZ.

Escopo do Relatório do Mercado de Dispositivos Cirúrgicos Gerais da Argentina

De acordo com o escopo do relatório, os dispositivos cirúrgicos servem a um propósito específico durante a cirurgia. Normalmente, os dispositivos cirúrgicos têm uso genérico, enquanto algumas ferramentas específicas são projetadas para procedimentos ou cirurgias específicas. O mercado de dispositivos cirúrgicos gerais da Argentina é segmentado por Produto (Dispositivos Manuais, Dispositivos Laparoscópicos, Dispositivos Eletrocirúrgicos, Dispositivos de Fechamento de Feridas, Trocateres e Dispositivos de Acesso e Outros Produtos), Aplicação (Ginecologia e Urologia, Cardiologia, Ortopedia, Neurologia e Outras Aplicações). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Dispositivos Manuais |

| Dispositivos Laparoscópicos |

| Dispositivos Eletrocirúrgicos |

| Dispositivos de Fechamento de Feridas |

| Trocateres e Sistemas de Acesso |

| Sistemas Robóticos e Assistidos por Computador |

| Outros Dispositivos |

| Cirurgia Aberta |

| Cirurgia Minimamente Invasiva |

| Ginecologia e Urologia |

| Cardiologia e Cardiotorácica |

| Ortopedia |

| Neurologia e Coluna |

| Outras Aplicações |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas |

| Por Produto | Dispositivos Manuais |

| Dispositivos Laparoscópicos | |

| Dispositivos Eletrocirúrgicos | |

| Dispositivos de Fechamento de Feridas | |

| Trocateres e Sistemas de Acesso | |

| Sistemas Robóticos e Assistidos por Computador | |

| Outros Dispositivos | |

| Por Abordagem de Procedimento | Cirurgia Aberta |

| Cirurgia Minimamente Invasiva | |

| Por Aplicação | Ginecologia e Urologia |

| Cardiologia e Cardiotorácica | |

| Ortopedia | |

| Neurologia e Coluna | |

| Outras Aplicações | |

| Por Usuário Final | Hospitais |

| Centros Cirúrgicos Ambulatoriais | |

| Clínicas Especializadas |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos cirúrgicos gerais da Argentina?

Está em USD 238,28 milhões em 2026 e tem projeção de atingir USD 319,37 milhões até 2031.

Qual categoria de produto lidera o mercado de dispositivos cirúrgicos gerais da Argentina?

Os dispositivos manuais detêm a maior participação, com 33,12% em 2025, impulsionados pelo seu uso universal em todas as especialidades.

Qual é a predominância da cirurgia minimamente invasiva na Argentina?

Os procedimentos minimamente invasivos representam 70,05% do mercado e estão crescendo a um CAGR de 7,18% até 2031.

Qual segmento de usuário final está se expandindo mais rapidamente?

Os centros cirúrgicos ambulatoriais registram o crescimento mais rápido, com um CAGR de 7,62% esperado até 2031.

Quais são os principais obstáculos para fabricantes estrangeiros de dispositivos?

Prazos de aprovação da ANMAT de até 15 meses e volatilidade cambial que complica o financiamento de importações.

Página atualizada pela última vez em: