Tamanho e Participação do Mercado de Diagnósticos In Vitro na Argentina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

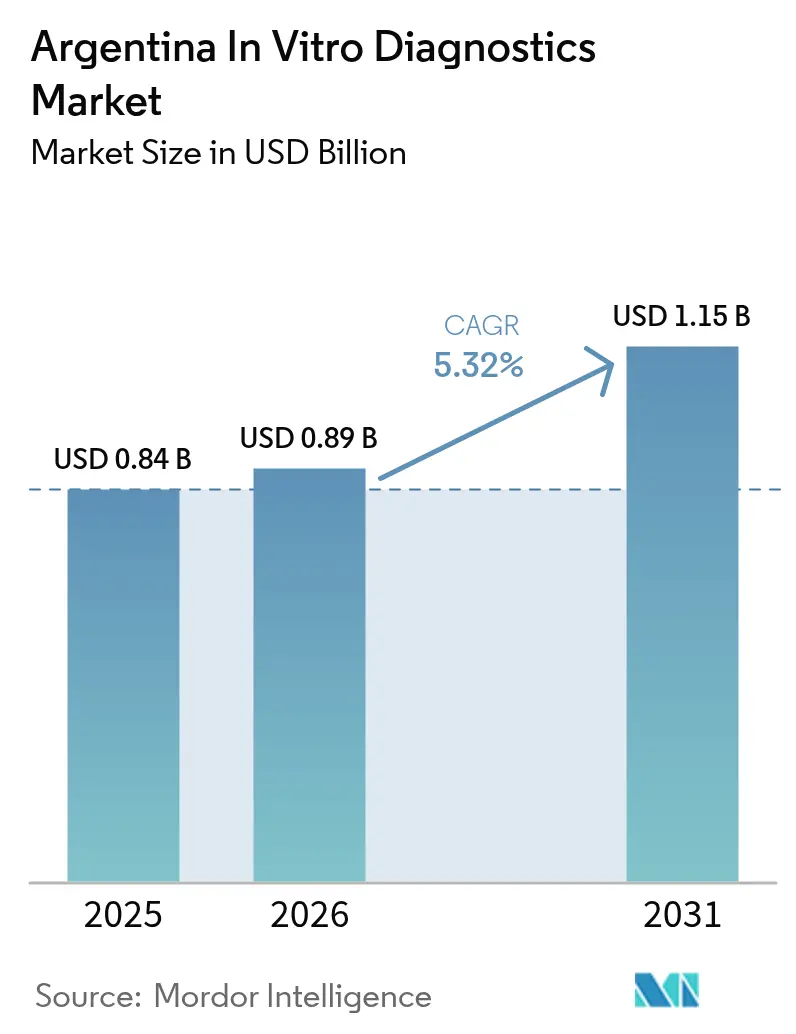

| Tamanho do mercado no ano base (2025) | 0.84 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.32% CAGR |

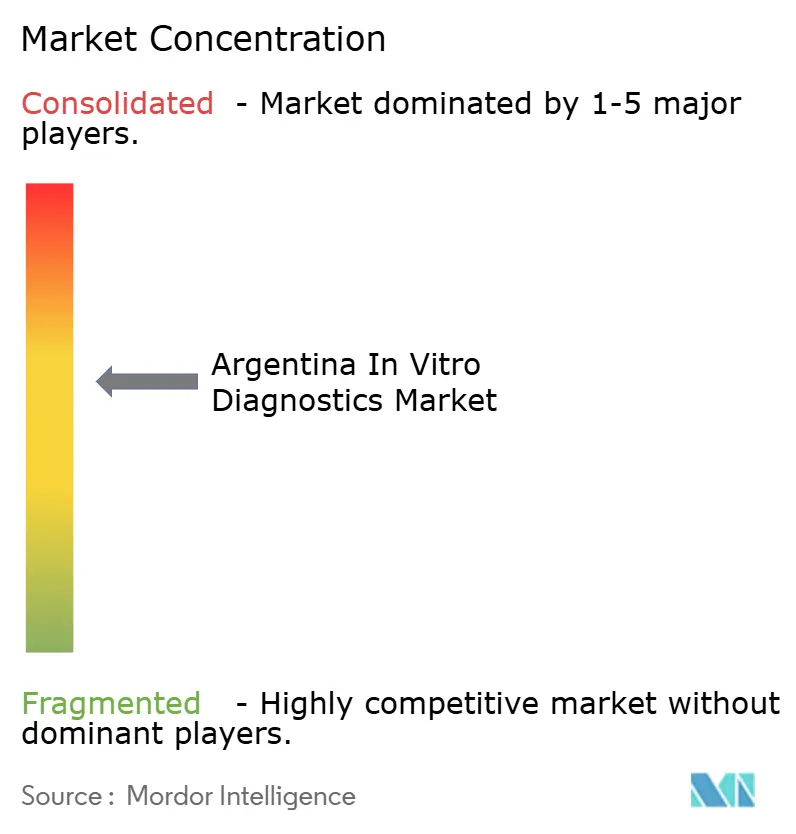

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnósticos In Vitro na Argentina por Mordor Intelligence

O tamanho do mercado de diagnósticos in vitro na Argentina em 2026 é estimado em USD 0,89 bilhão, crescendo a partir do valor de 2025 de USD 0,84 bilhão, com projeções para 2031 indicando USD 1,15 bilhão, crescendo a um CAGR de 5,32% no período 2026-2031. A crescente prevalência de doenças crônicas, a maior adesão a planos de saúde privados e a modernização de laboratórios do setor público são os principais motores de crescimento. A volatilidade cambial, no entanto, continua elevando o custo de importação de analisadores e consumíveis, levando hospitais a explorar reagentes de fabricação local. Programas de medicina de precisão estão estimulando a demanda por ensaios moleculares, enquanto as receitas eletrônicas obrigatórias em vigor desde janeiro de 2025 integram os dados de exames diretamente aos fluxos de trabalho clínicos. Oportunidades também surgem de plataformas de diagnóstico no ponto de atendimento que ampliam o acesso a diagnósticos em províncias remotas.

Principais Conclusões do Relatório

- Por tipo de teste, a Química Clínica liderou com 27,62% da participação no mercado de diagnósticos in vitro na Argentina em 2025, enquanto o Diagnóstico Molecular deve crescer a um CAGR de 8,92% até 2031.

- Por categoria de produto, Reagentes e Consumíveis responderam por 66,45% do tamanho do mercado de diagnósticos in vitro na Argentina em 2025; Software e Serviços deve expandir a um CAGR de 10,42% até 2031.

- Por tecnologia, os métodos ELISA/CLIA detinham 36,55% da participação no mercado de diagnósticos in vitro na Argentina em 2025, enquanto os Painéis de NGS devem crescer a um CAGR de 11,23% no mesmo período.

- Por usuário final, os Laboratórios de Referência em Diagnóstico detinham 50,35% do tamanho do mercado de diagnósticos in vitro na Argentina em 2025; os ambientes de Diagnóstico no Ponto de Atendimento apresentam o crescimento mais rápido, com CAGR de 9,86% até 2031.

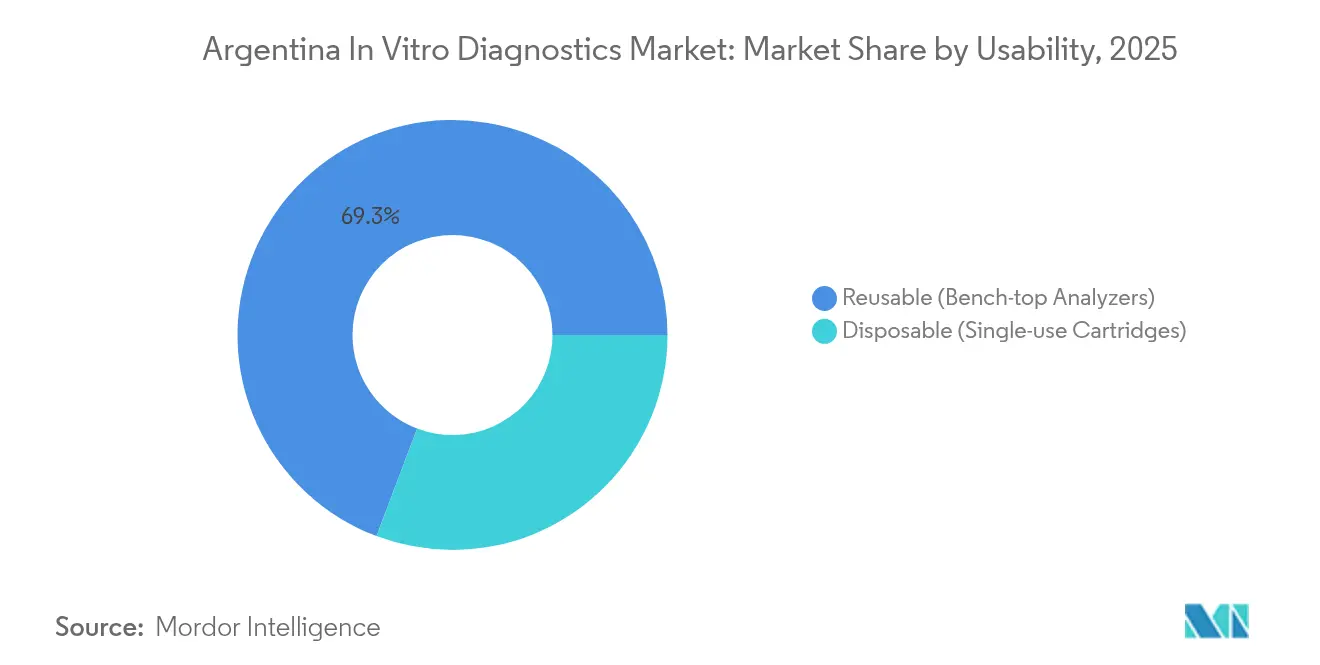

- Por usabilidade, os Analisadores Reutilizáveis lideraram com 69,25% da participação no mercado de diagnósticos in vitro na Argentina em 2025; os Cartuchos Descartáveis devem expandir a um CAGR de 10,08% até 2031.

- Por aplicação, as Doenças Infecciosas responderam por 32,60% do tamanho do mercado de diagnósticos in vitro na Argentina em 2025, enquanto os Biomarcadores de Oncologia/Câncer avançam a um CAGR de 9,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Diagnósticos In Vitro na Argentina

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Carga de doenças crônicas e infecciosas | +1.8% | Buenos Aires, Córdoba, Mendoza | Longo prazo (≥ 4 anos) |

| Modernização governamental de laboratórios públicos e reembolso | +1.2% | Centros urbanos | Médio prazo (2-4 anos) |

| Expansão do seguro de saúde privado | +0.9% | Região Metropolitana de Buenos Aires | Médio prazo (2-4 anos) |

| Iniciativas de fabricação local de reagentes | +0.7% | Polos industriais em todo o país | Longo prazo (≥ 4 anos) |

| Migração para diagnóstico no ponto de atendimento em províncias carentes | +0.5% | Províncias do noroeste e nordeste | Curto prazo (≤ 2 anos) |

| Aceleração Pós-COVID da Adoção de Plataformas Moleculares e de Imunoensaio | +0.8% | Nacional, com concentração nas principais cidades e hospitais universitários | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Carga de Doenças Crônicas e Infecciosas Impulsionando a Demanda por Diagnósticos

As doenças não transmissíveis respondem por 78% da carga de doenças na Argentina, e as doenças cardiovasculares isoladamente causam 30% das mortes anuais[1]Thomas Gaziano, "Detalhes do Projeto – NIH RePORTER," Instituto Nacional de Saúde, nih.gov. A elevada mortalidade por doença renal crônica, com uma taxa padronizada por idade de 9,2 por 100.000 habitantes, ressalta a necessidade de testes mais precoces. Os hospitais estão, portanto, investindo em painéis de biomarcadores e moleculares que reduzem o tempo de decisão terapêutica. A ampliação dos programas de rastreamento de HIV e infecções sexualmente transmissíveis eleva ainda mais os volumes de reagentes. Em conjunto, esses fatores sustentam um crescimento estável em unidades em todo o mercado de diagnósticos in vitro na Argentina.

Modernização Governamental de Laboratórios Públicos e Reembolso de Exames

A Estratégia Nacional de Saúde Digital promove sistemas de informação laboratorial interoperáveis, enquanto o Programa Sumar vincula o financiamento provincial a indicadores de desempenho[2]Coalizão Transform Health, "Ficha Informativa por País: Argentina," transformhealthcoalition.org. A rede laboratorial ampliada do SENASA melhora a logística de amostras em todo o país. Essas ações estimulam a aquisição de analisadores compatíveis com fluxos de trabalho de receita eletrônica, acelerando o diagnóstico baseado em dados no mercado de diagnósticos in vitro na Argentina.

Expansão do Seguro de Saúde Privado

As seguradoras privadas agora cobrem uma gama crescente de exames preventivos, criando uma base de clientes exigente e interessada em testes moleculares de alta especificidade. Os tetos regulatórios de preços vinculados a um "índice de custo de saúde" direcionam os pagadores para compras baseadas em valor, favorecendo plataformas com impacto clínico comprovável. A adesão é mais forte em Buenos Aires, onde rendas domiciliares mais elevadas sustentam apólices premium que reembolsam o sequenciamento de nova geração.

Migração para Diagnóstico no Ponto de Atendimento em Províncias Carentes

Iniciativas de diagnóstico no ponto de atendimento habilitadas por saúde móvel melhoram a adesão ao rastreamento cardiovascular nas províncias de Jujuy, Misiones e Salta por meio do ensaio PRIMECare. Ensaios de fluxo lateral portáteis permitem decisões de tratamento na mesma consulta onde os laboratórios centrais são distantes. Essa descentralização acelera o retorno dos resultados e eleva os volumes de testes para fabricantes com plataformas de cartuchos robustos.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade cambial elevando os custos de importação | -1.5% | Nacional | Médio prazo (2-4 anos) |

| Fragmentação das licitações provinciais dificultando a precificação por volume | -0.8% | Províncias menores | Longo prazo (≥ 4 anos) |

| Escassez de Mão de Obra Laboratorial Qualificada Fora dos Grandes Centros Urbanos | -0.6% | Províncias rurais e cidades secundárias | Longo prazo (≥ 4 anos) |

| Ciclos Prolongados de Aprovação pela ANMAT Atrasando a Entrada no Mercado | -0.7% | Nacional, com impacto acentuado em tecnologias inovadoras | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Cambial Elevando os Custos de Importação de Instrumentos e Consumíveis

As múltiplas taxas de câmbio e os controles de capital elevam o custo em pesos dos analisadores importados, forçando os prestadores a adiar atualizações. Mesmo com o orçamento federal registrando superávit primário em 2024, as recorrentes desvalorizações inflacionaram as faturas de reagentes em dois dígitos[3]OCDE, "Perspectivas Econômicas da OCDE 2024 Edição 2: Argentina," oecd.org. Os fornecedores frequentemente denominam as cotações em USD, acrescentando sobretaxas de hedge que comprimem as margens hospitalares e desaceleram a adoção do segmento de alto padrão no mercado de diagnósticos in vitro na Argentina.

Fragmentação das Licitações Provinciais Dificultando a Precificação por Volume

As 24 províncias da Argentina conduzem ciclos de licitação independentes que impedem o poder de compra consolidado. Estudos em Mendoza mostram que 19,7% dos adultos relatam necessidades de saúde não atendidas atribuíveis a ineficiências administrativas. Jurisdições menores pagam, portanto, preços unitários mais elevados por ensaios, ampliando as lacunas de acesso entre centros urbanos e distritos remotos. Os tamanhos limitados de lotes também desestimulam os fornecedores a manter estoque local, prolongando os prazos de entrega.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Teste: Diagnóstico Molecular Ganhando Velocidade

A Química Clínica gerou 27,62% da participação no mercado de diagnósticos in vitro na Argentina em 2025, impulsionada por painéis de alto volume para lipídios, função renal e hepática utilizados no monitoramento de doenças crônicas. A implantação rotineira em laboratórios públicos e privados garante um consumo previsível de reagentes. No entanto, os tetos de reembolso limitam a escalada de preços, levando os fornecedores a focar na estabilidade dos reagentes para proteger as margens. Os Imunodiagnósticos mantêm relevância no rastreamento de HIV e hepatite, onde os testes confirmatórios algorítmicos geram pedidos recorrentes.

O Diagnóstico Molecular deve registrar um CAGR de 8,92%, o mais rápido dentro do mercado de diagnósticos in vitro na Argentina. A capacidade instalada na era da COVID permanece em operação, reaproveitada para a detecção de mutações oncogênicas e painéis respiratórios multipatogênicos. Laboratórios em Buenos Aires e Córdoba estão validando fluxos de trabalho de biópsia líquida, apesar das lacunas de pessoal que retardam a implantação nacional. A ascensão do segmento sinaliza uma tendência de longo prazo em direção à medicina de precisão, embora a acessibilidade dos testes continue sendo um obstáculo fora das principais metrópoles.

Por Produto: Software e Serviços Acelerando a Conectividade

Reagentes e Consumíveis responderam por 66,45% do tamanho do mercado de diagnósticos in vitro na Argentina em 2025, devido à natureza consumível dos fluxos de trabalho de química, imunoensaio e PCR. As oscilações cambiais tornaram os contratos de fonte única desejáveis, levando os sistemas de saúde a cultivar fornecedores locais. O consórcio doméstico emergente de reagentes, apoiado por conhecimento acadêmico, está reduzindo os prazos de entrega e estabilizando os preços dos kits para hospitais provinciais.

Software e Serviços deve crescer 10,42% ao ano à medida que os mandatos de receita eletrônica impulsionam a adoção de sistemas de informação laboratorial. O middleware que consolida as saídas dos analisadores em prontuários clínicos eleva a integridade dos dados e atende aos requisitos de auditoria. Fornecedores que oferecem integração completa com suítes de prontuário eletrônico hospitalar desfrutam de vantagem de pioneirismo no mercado de diagnósticos in vitro na Argentina, especialmente onde a conectividade em nuvem é viável.

Por Tecnologia: Painéis de NGS Impulsionando o Perfil Genômico

Os procedimentos de ELISA/CLIA ainda responderam por 36,55% da receita em 2025, graças à versatilidade em testes hormonais, autoimunes e de patógenos. Avanços como a separação por esferas magnéticas e superfícies nanoestruturadas aumentaram a sensibilidade dos ensaios, ampliando a relevância das plataformas. A PCR em tempo real mantém dominância no monitoramento de carga viral, dado seu menor limiar de capital em comparação ao sequenciamento.

Os Painéis de NGS devem registrar um CAGR de 11,23% e ampliarão o tamanho do mercado de diagnósticos in vitro na Argentina por meio de painéis oncológicos mais abrangentes reembolsados por seguradoras privadas. Os laboratórios estão pilotando painéis de câncer hereditário que consolidam múltiplos genes em uma única análise, reduzindo o custo por amostra. No entanto, a escassez de profissionais qualificados fora de Buenos Aires dificulta a adoção uniforme, e os códigos de reembolso ainda estão em evolução.

Por Usabilidade: Cartuchos Descartáveis Ampliando o Alcance

Os analisadores reutilizáveis compreenderam 69,25% das instalações de instrumentos em 2025, aproveitando as economias de rendimento em laboratórios centrais. Seu ciclo de atualização, tipicamente de sete a dez anos, protege os fornecedores de choques de curto prazo. Pacotes de manutenção preventiva são incluídos para manter a disponibilidade acima de 95%, uma métrica contratual exigida por hospitais terciários.

Os sistemas de cartuchos descartáveis devem crescer 10,08% ao ano, apoiados por projetos de saúde pública que distribuem testes rápidos em postos de atenção primária. Painéis cardiovasculares e renais embalados em chips microfluídicos selados simplificam o treinamento, algo vital em regiões sem tecnólogos especialistas. Estudos de campo com tiras de anticorpos para hantavírus demonstram ainda mais a versatilidade dos cartuchos.

Por Aplicação: Biomarcadores de Oncologia Superando o Crescimento

Os ensaios para doenças infecciosas detinham 32,60% da receita em 2025, pois a Argentina manteve programas de vigilância de HIV, dengue e doença de Chagas. Os ministérios adquirem testes combinados de ELISA e testes rápidos para ampliar a abrangência do rastreamento, reforçando a demanda estável por reagentes. Os testes para diabetes acrescentam uma parcela significativa, refletida pela crescente prevalência de diabetes tipo 2 entre adultos.

Os biomarcadores de oncologia devem expandir a um CAGR de 9,05%, o mais rápido dentro do setor de diagnósticos in vitro na Argentina. Clínicas de onco-precisão solicitam perfis genômicos abrangentes para personalizar terapias-alvo, com pagadores privados reembolsando diagnósticos complementares. A cobertura pública permanece limitada, levando os fabricantes a desenvolver ofertas de painéis escalonados para atender a orçamentos diversos.

Por Usuário Final: Ambientes de Diagnóstico no Ponto de Atendimento Ganhando Impulso

Os laboratórios de referência em diagnóstico capturaram 50,35% do tamanho do mercado de diagnósticos in vitro na Argentina durante 2025, principalmente por meio de volumes consolidados de amostras e menus de testes especializados. Seus acordos de longo prazo com organizações de saúde gerenciada garantem o consumo de reagentes, embora a rotatividade de pessoal em cidades secundárias ameace as metas de prazo de retorno dos resultados.

Os ambientes de diagnóstico no ponto de atendimento estão preparados para um crescimento de CAGR de 9,86%, à medida que analisadores portáteis chegam a farmácias, clínicas ambulatoriais e unidades móveis. A intervenção PRIMECare combina medidores de colesterol habilitados por Bluetooth com teleconsultas, ilustrando como fluxos de trabalho integrados podem aumentar a adesão ao rastreamento em cidades remotas.

Análise Geográfica

A Região Metropolitana de Buenos Aires respondeu por aproximadamente 39,45% dos volumes nacionais de testes, graças à alta cobertura de seguros e a uma densa rede de hospitais terciários. Os laboratórios de referência aqui operam hubs de sequenciamento 24 horas por dia, 7 dias por semana, tornando a região a pioneira na adoção de painéis de NGS em oncologia, apesar dos elevados custos de importação. Os governos provinciais dependem dos corredores logísticos da capital para agilizar a distribuição de reagentes.

As províncias centrais de Córdoba, Santa Fe e Mendoza formam o segundo cluster de demanda. As clínicas regionais de nefrologia dependem fortemente de painéis de química e imunoensaio para monitorar a doença renal crônica, uma área com uma pegada de mortalidade de 9,2 por 100.000 habitantes. Projetos piloto de saúde digital utilizando plataformas de sistema de informação laboratorial em nuvem demonstram como o mercado de diagnósticos in vitro na Argentina pode superar as barreiras de distância entre cidades secundárias e áreas de captação rurais.

As províncias do noroeste e nordeste permanecem subatendidas. A infraestrutura limitada de centrífugas e a escassez de tecnólogos laboratoriais restringem a capacidade de testes de rotina. Programas piloto distribuem kits portáteis de fluxo lateral para dengue e leptospirose, preenchendo lacunas até que os laboratórios fixos sejam modernizados. As transferências condicionais no âmbito do Programa Sumar incentivam essas províncias a expandir os serviços básicos de química, mas a fragmentação das licitações mantém os preços dos analisadores elevados.

Panorama regulatório

Na Argentina, os diagnósticos in vitro (IVDs) são regulamentados pela ANMAT (Administracion Nacional de Medicamentos, Alimentos y Tecnologia Medica), sob o Ministério da Saúde, com os principais marcos regulatórios de dispositivos médicos/IVD ancorados na Disposicion ANMAT 2674/1999 e atualizações posteriores, como a Disposicion 7425/2013, que faz referência aos requisitos técnicos do MERCOSUL. O acesso ao mercado geralmente exige autorização de estabelecimento local para fabricantes e importadores, comprovação de Boas Práticas de Fabricação (BPF) e um Representante Autorizado local para que fabricantes estrangeiros apresentem e mantenham a conformidade regulatória.

A ANMAT expandiu os processos eletrônicos para submissões e gestão do ciclo de vida, com o HELENA sendo utilizado como canal oficial de registro eletrônico para produtos IVD (notavelmente em grupos de menor risco) e dispositivos médicos relacionados, enquanto o THEMIS oferece suporte a declarações simplificadas para estabelecimentos de dispositivos médicos de baixo risco. Os registros têm prazo definido (geralmente cinco anos) e exigem renovação ou revalidação, o que torna o planejamento regulatório e as operações regulatórias locais um diferencial prático, especialmente para analisadores importados e ensaios de maior complexidade, nos quais os participantes do mercado citam os ciclos de aprovação como uma restrição.

Cenário Competitivo

O mercado de diagnósticos in vitro na Argentina é moderadamente concentrado. Multinacionais como Abbott, Roche e Siemens Healthineers dominam a maior parte das instalações de instrumentos de alto padrão, aproveitando redes nacionais de distribuidores e depósitos de serviço. Sua estratégia centra-se em contratos de aluguel de reagentes que preservam o vínculo de longo prazo com os clientes, apesar da volatilidade do peso.

Empresas locais de biotecnologia estão ampliando a produção de reagentes, com 340 empresas ativas em 2023 e receitas de USD 3,75 bilhões. Parcerias entre laboratórios públicos e desenvolvedores privados aceleram a transferência de tecnologia de kits de ELISA para doenças endêmicas. A decisão da BD de separar seu negócio de Biociências e Soluções de Diagnóstico marca um movimento global em direção a portfólios mais focados, sugerindo possíveis realinhamentos de distribuição na Argentina.

A vantagem competitiva está se inclinando para ecossistemas integrados que conectam analisadores, middleware e módulos de suporte à decisão. Fornecedores que incorporam modelos de relatórios regulatórios para a estrutura atualizada de taxas de importação da ANMAT se posicionam como parceiros de conformidade, e não meros fornecedores — uma distinção cada vez mais importante em meio à evolução das regras comerciais.

Líderes do Setor de Diagnósticos In Vitro na Argentina

Danaher Corporation

Bio-Rad Laboratories Inc.

BioMérieux

F. Hoffmann-La Roche Ltd.

Thermo Fisher Scientific Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades na Argentina estão intimamente ligadas a duas mudanças visíveis na infraestrutura de mercado: a integração da saúde digital e as melhorias na fluidez regulatória. O ambiente de prescrição eletrônica obrigatória, em vigor a partir de janeiro de 2025, e a Estratégia Nacional de Saúde Digital criam espaço em branco para middleware, conectividade de LIS e vias de dados com foco em cibersegurança que conectam analisadores, laboratórios de referência e prestadores de serviços. Esse reforço sustenta um crescimento mais rápido da camada de Software e Serviços dentro da aquisição de IVD. Do lado da oferta, o impulso em direção à fabricação local de reagentes, incluindo redes formais de colaboração que apoiam a produção nacional de reagentes, cria espaço para kits de alta rotatividade produzidos localmente em fluxos de trabalho de química clínica e imunoensaio, onde a volatilidade dos custos de importação pressiona os orçamentos hospitalares.

Um segundo conjunto de oportunidades concentra-se na expansão dos menus de testes além das principais metrópoles, utilizando plataformas de teste no local de atendimento e reduzindo a carga de treinamento em províncias carentes (noroeste e nordeste). Isso se baseia em programas e projetos-piloto que implementam testes portáteis e fluxos de trabalho de triagem habilitados por mHealth, como a abordagem vinculada ao PRIMECare citada para províncias remotas. A modernização regulatória também melhora o ritmo de comercialização: o uso pela ANMAT de fluxos de submissão digital (HELENA) e vias simplificadas para grupos de dispositivos de menor risco cria um caminho mais claro para os fabricantes ampliarem seus portfólios nas categorias de IVD de rotina. Ao mesmo tempo, o menor conjunto de registros de IVD de maior risco destaca um espaço em branco para empresas dispostas a arcar com o ônus mais pesado de dossiês técnicos e evidências clínicas para ensaios moleculares e diagnósticos complementares ligados à oncologia.

Desenvolvimentos recentes do setor

- Junho de 2026: indicadores de atividade da ANMAT divulgados publicamente destacaram um processamento de alto volume de procedimentos de registro de dispositivos médicos no acumulado do ano, refletindo um fluxo de submissão e revisão mais industrializado, apoiado por sistemas digitais como o HELENA. A maior fluidez regulatória reduz o risco operacional em relação ao momento de lançamento para categorias de IVD de rotina e pode acelerar a expansão de catálogo por distribuidores e representantes locais.

- Março de 2025: o setor de biotecnologia da Argentina reportou 340 empresas gerando 3,75 bilhões de USD em receita de produtos, incluindo kits de diagnóstico molecular e ensaios ELISA. A escala da base local de biotecnologia fortalece o ecossistema de fornecedores para reagentes produzidos localmente e apoia estratégias hospitalares que diversificam o fornecimento, afastando-se de consumíveis totalmente importados durante oscilações cambiais.

- Abril de 2024: a ANMAT atualizou as tabelas de taxas de importação para produtos médicos, incluindo IVDs, introduzindo uma estrutura progressiva alinhada à complexidade tecnológica. A mudança afetou diretamente o custo de importação de instrumentos e ensaios de maior complexidade, reforçando o interesse de compra em reagentes locais e em modelos de contratação que agrupam serviço, consumíveis e administração regulatória.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado abrange o valor dos testes de diagnóstico in vitro na Argentina, incluindo testes clínicos realizados em amostras humanas utilizando reagentes e consumíveis, analisadores e software e serviços de suporte relacionados, em diversos ambientes de atendimento.

Exclusões de escopo: diagnósticos veterinários e ensaios de uso exclusivo em pesquisa que não são utilizados para tomada de decisão clínica não são contabilizados.

Visão geral da segmentação

- Por Tipo de Teste

- Química Clínica

- Imunodiagnósticos

- Diagnóstico Molecular

- Hematologia

- Coagulação e Hemostasia

- Microbiologia

- Fluxo Lateral no Ponto de Atendimento

- Outros Tipos de Teste

- Por Produto

- Instrumentos / Analisadores

- Reagentes e Consumíveis

- Software e Serviços

- Por Tecnologia

- ELISA / CLIA

- PCR em Tempo Real e NAAT Isotérmica

- Painéis de NGS

- Microarranjos e Laboratório em Chip

- Imunoensaio de Fluxo Lateral

- Citometria de Fluxo

- Por Usabilidade

- Descartável (Cartuchos de Uso Único)

- Reutilizável (Analisadores de Bancada)

- Por Aplicação

- Doenças Infecciosas

- Diabetes

- Biomarcadores de Câncer / Oncologia

- Cardiologia

- Distúrbios Autoimunes e Inflamatórios

- Nefrologia

- Triagem de Sangue e Segurança Transfusional

- Outras Aplicações

- Por Usuário Final

- Laboratórios de Referência em Diagnóstico

- Hospitais e Clínicas

- Ambientes de Diagnóstico no Ponto de Atendimento (Policlínicas, Ambulâncias)

- Canais Domiciliares e de Autoteste

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer o panorama central de oferta e demanda para diagnósticos na Argentina antes do início da modelagem, de modo que os insumos estejam vinculados a sinais mensuráveis de saúde e comércio. Fontes públicas como a Organização Mundial da Saúde, a OPAS, o Banco Mundial, publicações do Ministério da Saúde da Argentina e periódicos de medicina laboratorial revisados por pares foram analisadas para entender as necessidades de testes, a carga de doenças e a capacidade do sistema.

Também utilizamos fontes como estatísticas alfandegárias e comerciais relacionadas a importações de IVD, comunicados de associações e órgãos reguladores, quando disponíveis, além de registros de empresas e apresentações a investidores para verificar a composição de produtos e as tendências de preços. Em áreas onde os relatórios públicos são escassos, utilizamos seletivamente assinaturas pagas para dados financeiros e inteligência de empresas, juntamente com um banco de dados de importação-exportação em nível de embarque, para preencher lacunas sobre a presença de fornecedores e a direção do custo de desembarque. As fontes documentais aqui referenciadas são meramente ilustrativas, e outras fontes públicas e secundárias também foram utilizadas para apoiar a coleta de dados, a validação e o esclarecimento da pesquisa.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em validar o que é comprado e utilizado na Argentina, alinhando-o a comportamentos realistas de precificação e utilização. As entrevistas abrangeram importadores e distribuidores, gerentes de laboratório, equipes de compras hospitalares e médicos em atuação, com a amostra equilibrada entre os principais centros urbanos de demanda e províncias menores, para que o modelo não fique superajustado a um único tipo de comprador.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 15% | |

| Nível médio: 49% | Líderes funcionais/de unidade: 36% | |

| Empresas menores: 17% | Gerentes: 49% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção de conjunto de demanda de cima para baixo, que conecta a atividade de testes na Argentina ao gasto por teste, ajustando-se depois para a divisão entre os ambientes público e privado e para a dependência de importação. O total é corroborado com verificações seletivas de baixo para cima, principalmente usando faixas de receita amostradas de fornecedores e distribuidores, verificações de canal de escoamento de reagentes e uma construção de ASP multiplicado pelo volume para algumas áreas de teste de alta participação.

Os principais insumos utilizados no modelo incluem a intensidade esperada de testes para condições crônicas e infecciosas, a parcela de testes migrando para o ponto de atendimento, os padrões de substituição da base instalada de analisadores, as proporções de gasto entre reagentes e instrumentos, e o efeito da variação cambial sobre kits e consumíveis importados. Quando faltam sinais de baixo para cima para províncias menores ou técnicas de nicho, utilizamos proporções substitutas de perfis de laboratório semelhantes e, em seguida, as verificamos novamente por meio de feedback de especialistas.

Para a previsão, a análise de cenários é utilizada para refletir diferentes trajetórias de estabilidade cambial, cronograma de aquisições públicas e expansão de laboratórios privados, e um caso-base é selecionado usando faixas de consenso obtidas nas entrevistas. O crescimento resultante também é verificado quanto à coerência em relação à direção da utilização de serviços de saúde e às mudanças esperadas no mix tecnológico em imunoensaio e testes moleculares.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de triangulação entre sinais de demanda, indicadores comerciais e feedback de entrevistas, sendo depois verificados quanto à variância em cada etapa, de modo que saltos irreais sejam identificados precocemente. Se o modelo implicar uma mudança repentina na precificação, na intensidade de testes ou no mix de produtos, a suposição é reaberta, as fontes de apoio são reanalisadas e os especialistas são recontatados quando necessário.

Antes da aprovação final, outro analista revisa a lógica, as conversões de unidades e o tratamento cambial, seguido de uma revisão final para confirmar que as definições foram aplicadas de forma consistente. Os relatórios são atualizados anualmente, com atualizações intermediárias quando eventos importantes alteram materialmente os preços, o acesso ou os volumes de testes, de modo que os clientes recebam uma visão atualizada próxima à entrega.

Comparação do tamanho do mercado argentino de diagnósticos in vitro segundo a Mordor Intelligence com outras estimativas publicadas

É normal observar números diferentes para o tamanho do mercado de IVD na Argentina, já que as equipes nem sempre contabilizam os mesmos itens e frequentemente utilizam anos-base e premissas de precificação diferentes. As maiores discrepâncias geralmente decorrem do que é incluído como gasto em IVD, de como as importações são convertidas em valores de moeda local e se serviços e software são tratados como parte do mercado.

Algumas cifras publicadas tendem a uma visão mais restrita de dispositivos médicos, que rastreia principalmente kits e instrumentos. Na estimativa da Mordor Intelligence, software e serviços relacionados a IVD que apoiam testes clínicos são incluídos, enquanto ensaios veterinários e de uso exclusivo em pesquisa são excluídos. Isso altera o total final mesmo antes da aplicação das premissas de previsão.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 0,84 bilhão de USD (2025) | |

| Consultoria Global A | 0,35 bilhão de USD (2023) | Utiliza um ano-base anterior e um escopo de receita mais restrito, que enfatiza as vendas de reagentes e instrumentos, com incremento limitado para componentes de software ou serviços e menor precisão explícita quanto ao momento cambial em categorias fortemente dependentes de importação. |

| Editora de Pesquisa Setorial B | 0,36 bilhão de USD (2023) | Aplica uma trajetória de crescimento menor e um conjunto de demanda contabilizado menor, o que pode ocorrer quando a adoção de testes no local de atendimento e a expansão de laboratórios privados não são totalmente refletidas, e quando as atualizações de preços ficam atrás da inflação e dos efeitos cambiais. |

No geral, a dispersão entre os números publicados pode ser atribuída à escolha do ano, à inclusão de escopo e à forma como a precificação é atualizada em um ambiente cambial volátil. Ao manter o modelo vinculado a fatores claros de demanda de testes e a verificações cruzadas práticas sobre precificação e fluxo de canais, a estimativa permanece explicável e replicável para casos de uso de planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de diagnósticos in vitro na Argentina?

O mercado é avaliado em USD 0,89 bilhão em 2026 e deve atingir USD 1,15 bilhão até 2031.

Qual tipo de teste está crescendo mais rapidamente?

O Diagnóstico Molecular deve registrar um CAGR de 8,92% até 2031, à medida que as aplicações em oncologia e doenças infecciosas se expandem.

Como a política governamental está influenciando a demanda laboratorial?

Programas como a Estratégia Nacional de Saúde Digital e o Programa Sumar estão impulsionando a modernização laboratorial e o reembolso, aumentando a demanda por analisadores e reagentes interoperáveis.

Por que a produção local de reagentes é importante?

A fabricação doméstica reduz os picos de custo de importação relacionados à moeda e melhora a segurança do fornecimento, fortalecendo a resiliência do mercado.

Quais regiões apresentam a maior necessidade diagnóstica não atendida?

As províncias do noroeste e nordeste enfrentam capacidade laboratorial limitada e se beneficiam mais das iniciativas de diagnóstico no ponto de atendimento.

Qual tecnologia está avançando a medicina de precisão na Argentina?

Os painéis de sequenciamento de nova geração estão ganhando terreno rapidamente, permitindo o perfil genômico abrangente para decisões de terapia oncológica direcionada.

Página atualizada pela última vez em: