Tamanho e Participação do Mercado de Serviços de Arquitetura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

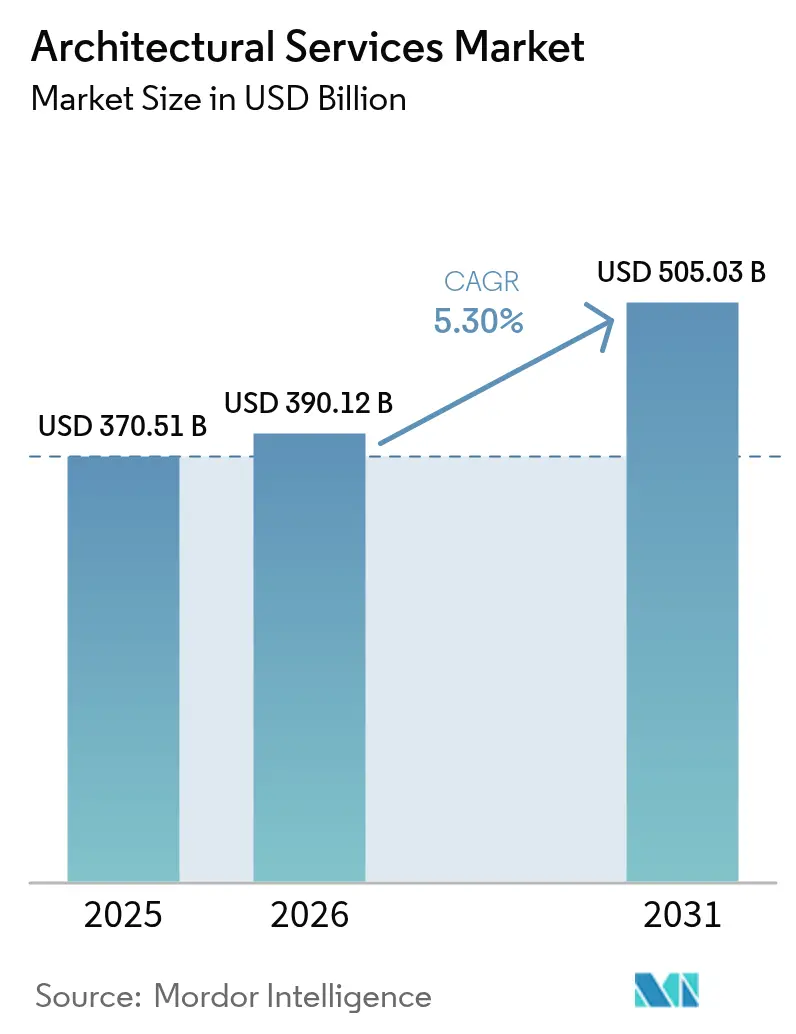

| Tamanho do Mercado (2026) | 390.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 505.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.30% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

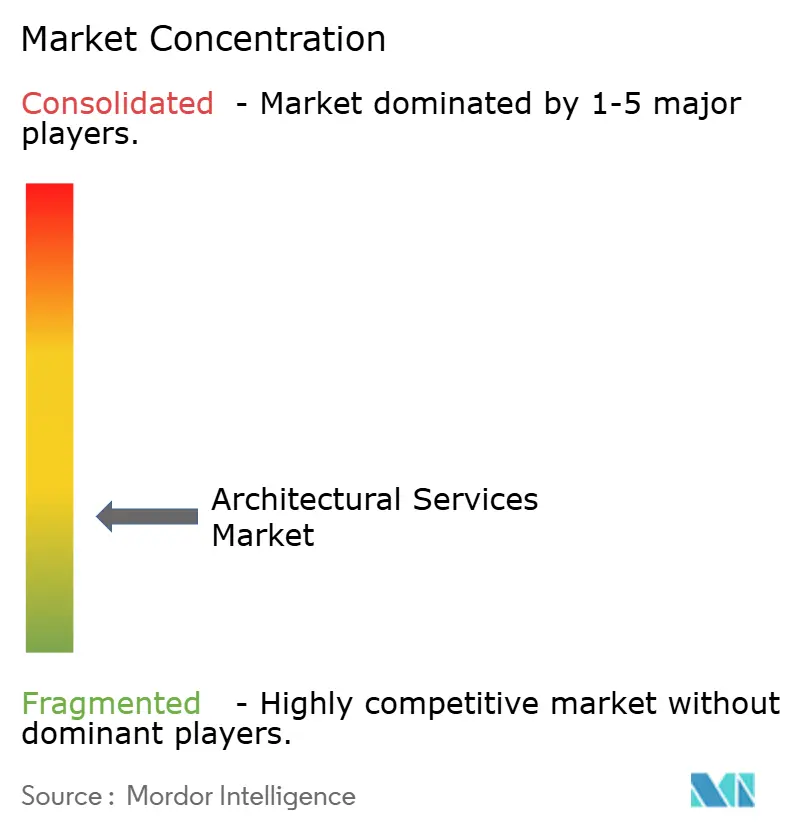

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Arquitetura pela Mordor Intelligence

O mercado de serviços de arquitetura foi avaliado em USD 370,51 bilhões em 2025 e estima-se que cresça de USD 390,12 bilhões em 2026 para atingir USD 505,03 bilhões até 2031, a uma CAGR de 5,30% durante o período de previsão (2026-2031). Os investimentos em infraestrutura pós-pandemia, o aumento dos programas de cidades inteligentes e as crescentes exigências de sustentabilidade ancoram essa expansão, enquanto a inteligência artificial (IA) e as plataformas de gêmeos digitais melhoram a velocidade e a precisão dos projetos. A América do Norte mantém sua liderança em receita por meio de atualizações de transporte, energia e água financiadas pelo governo federal, enquanto a Ásia-Pacífico apresenta a curva de crescimento mais acentuada, à medida que os governos comprometem capital de grande escala para suprir déficits de habitação urbana e mobilidade. Em todas as regiões, o crescente foco dos clientes na neutralidade de carbono e na resiliência operacional impulsiona as empresas em direção a materiais de baixo carbono incorporado, metas de projeto net-zero e pontuação de risco climático. A intensidade competitiva aumenta à medida que empresas globais adquirem especialistas de nicho para garantir talentos multidisciplinares e ampliar a expertise regulatória local. Enquanto isso, o aumento dos salários e os custos voláteis de insumos pressionam as margens, incentivando o uso mais amplo da automação para documentação repetitiva e estudos de volumetria em fase inicial.

Principais Conclusões do Relatório

- Por tipo de serviço, Projeto e Documentação representou 40,92% da participação de mercado de serviços de arquitetura em 2025, enquanto Planejamento Urbano e Masterplan deve expandir a uma CAGR de 6,28% até 2031.

- Por usuário final, projetos residenciais responderam por 34,21% do tamanho do mercado de serviços de arquitetura em 2025; industrial e manufatura está posicionado para o crescimento mais rápido, a uma CAGR de 6,12% até 2031.

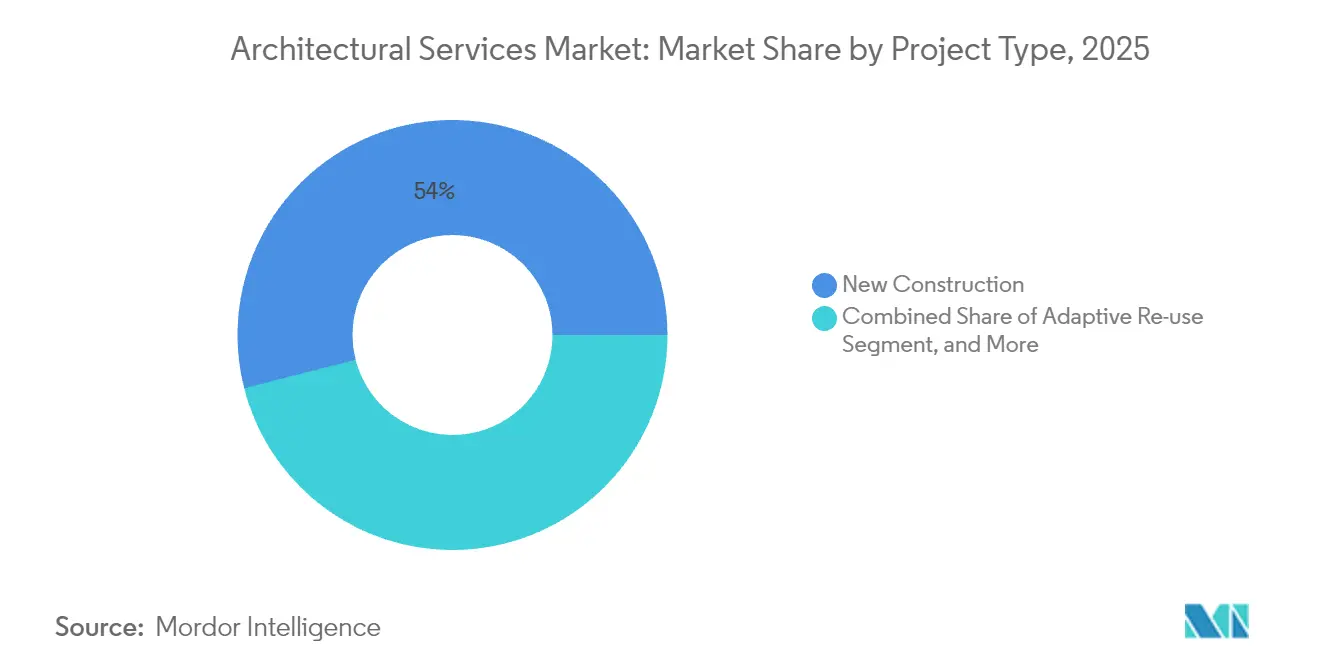

- Por tipo de projeto, nova construção deteve 53,98% da participação de mercado de serviços de arquitetura em 2025, enquanto a reutilização adaptativa deve avançar a uma CAGR de 5,98% durante 2026-2031.

- Por nível de adoção de BIM, os fluxos de trabalho de Nível 1 representaram 54,72% do tamanho do mercado de serviços de arquitetura em 2025, com ambientes integrados de Nível 3+ previstos para crescer a uma CAGR de 6,29% até 2031.

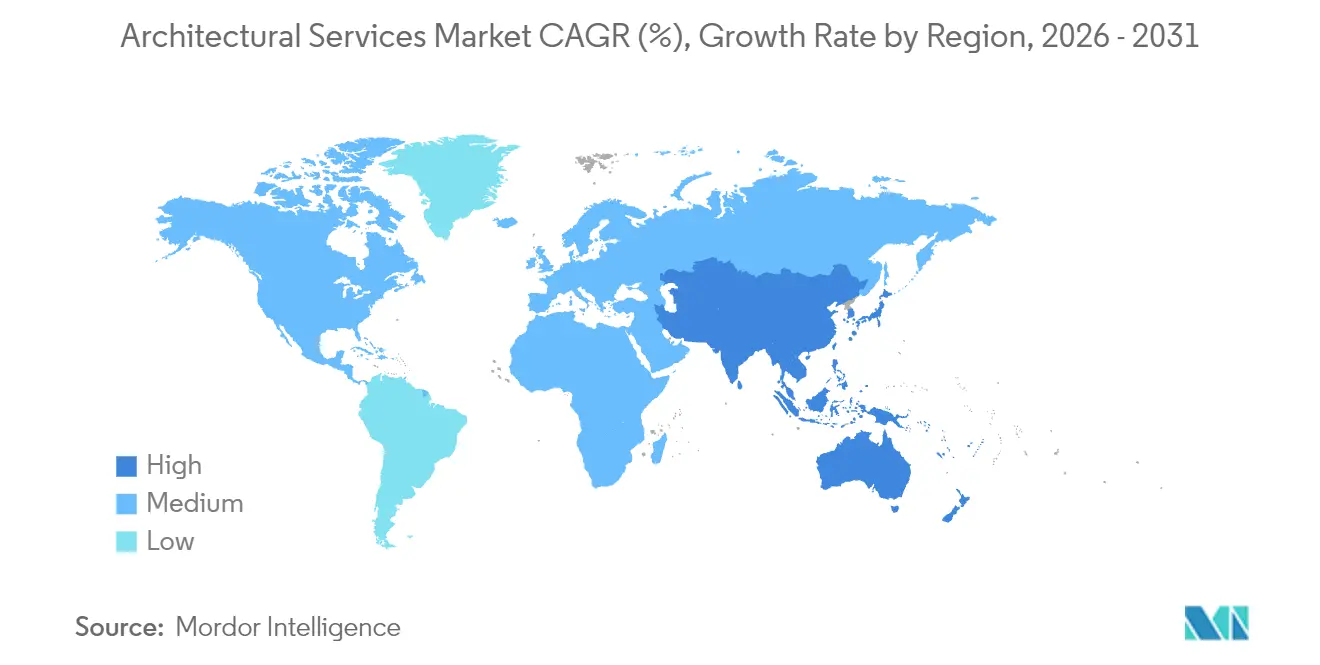

- Por região, a América do Norte liderou com 39,14% de participação na receita em 2025 e a Ásia-Pacífico deve registrar a CAGR regional mais forte de 6,07% até 2031

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Arquitetura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por edifícios verdes | +1.2% | Global, com ganhos iniciais na Califórnia, UE e Singapura | Médio prazo (2 a 4 anos) |

| Adoção crescente de Modelagem da Informação da Construção (BIM) | +0.9% | América do Norte e UE como núcleo, com expansão para APAC | Longo prazo (≥ 4 anos) |

| Expansão da construção modular e pré-fabricada | +0.8% | APAC como núcleo, expansão para o Oriente Médio | Curto prazo (≤ 2 anos) |

| Recuperação dos gastos em infraestrutura urbana pós-COVID-19 | +1.1% | Global, concentrado em APAC e América do Norte | Médio prazo (2 a 4 anos) |

| Fluxos de trabalho de projeto conceitual impulsionados por IA generativa | +0.7% | Adoção inicial na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Modelos de assinatura de gêmeo digital projeto-construção-operação | +0.6% | Global, com foco em grandes empresas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A demanda crescente por edifícios verdes impulsiona a transformação do mercado

Códigos de sustentabilidade obrigatórios, como o CALGreen da Califórnia e o Código Internacional de Construção Verde, impõem limites de desempenho energético, hídrico e de carbono que agora moldam as expectativas básicas dos clientes.[1]Comissão de Normas de Construção da Califórnia, "CALGreen," dgs.ca.gov As grandes corporações globais vinculam as estratégias de suas instalações a metas ambientais, sociais e de governança (ESG), recompensando as empresas que apresentam trajetórias net-zero com custos detalhados e cronogramas de materiais do berço ao berço. Como o LEED v4 permanece a principal certificação global, os arquitetos desenvolvem capacidade interna em simulação de luz natural, análise do ciclo de vida de todo o edifício e integração de energias renováveis.[2]Conselho de Construção Verde dos EUA, "LEED v4 para Projeto e Construção de Edifícios," usgbc.org Os prêmios de honorários pelo projeto verde verificado compensam os crescentes custos de mão de obra e software, e as carteiras de projetos avançam na área de saúde, educação e logística, onde métricas net-zero desbloqueiam financiamentos mais baratos.

A adoção crescente da Modelagem da Informação da Construção transforma a entrega de projetos

A utilização de BIM em 90% de Singapura demonstra como ambientes 3D coordenados e princípios de projeto para manufatura encurtam os ciclos de construção e limitam o retrabalho. O valor do mercado global de software de BIM deve atingir USD 22,1 bilhões até 2030, sob uma CAGR de 16,3%, com os ambientes avançados de Nível 3+ atraindo o maior momentum. Agentes Text2BIM de linguagem natural agilizam a criação de objetos e a marcação de parâmetros, reduzindo o tempo de autoria e diminuindo as barreiras de entrada para pequenos estúdios. Diante desse potencial, as empresas citam escassez aguda de gestores de BIM em nível intermediário de carreira, intensificando os custos de recrutamento e atrasando projetos multidisciplinares complexos. Os governos respondem com documentação de BIM obrigatória em edifícios públicos, acelerando a demanda apesar das lacunas de competências em período de transição.

A expansão da construção modular e pré-fabricada remodela as práticas de projeto

A receita de construção modular permanente no Conselho de Cooperação do Golfo atingiu USD 3,4 bilhões em 2023 e está escalando ainda mais impulsionada pelos megaprojetos da Visão Saudita 2030. Os sistemas pré-fabricados e volumétricos prometem cronogramas 30% a 50% mais rápidos e reduções significativas de desperdício sob tolerâncias controladas em fábrica. Os fluxos de trabalho dos arquitetos agora integram restrições de manufatura — como limites de tamanho de módulos e folgas de soldagem robótica — conceitualmente para garantir aprovações regulatórias e logística de canteiro. A região Ásia-Pacífico lidera em torres modulares de grande altura, com projetos piloto que excedem 20 andares e demonstram desempenho viável em termos de segurança sísmica e contra incêndio. Os dividendos de sustentabilidade surgem da otimização de materiais e da redução das viagens das equipes ao canteiro, alinhando-se aos incentivos de construção verde.

Fluxos de trabalho de projeto conceitual impulsionados por IA generativa aumentam a velocidade e a criatividade

Mais da metade dos profissionais de construção pesquisados já aplica IA para testes de viabilidade, análise de zoneamento e levantamentos de quantidades. Algoritmos generativos iteram milhares de opções de volumetria e fachada em relação a métricas de desempenho, ajudando os clientes a ponderar luz natural, eficiência estrutural e custo em questão de horas. As empresas confirmam ganhos de produtividade de até 31% nas fases de projeto esquemático, liberando os arquitetos sênior para se concentrarem na interação com clientes e na negociação de normas. As preocupações com propriedade intelectual e os riscos de segurança cibernética permanecem, mas os pioneiros obtêm vantagem de precificação, especialmente em briefs residenciais de construção para aluguel e de data centers.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de arquitetos proficientes em BIM | -0.8% | Global, aguda na América do Norte e UE | Médio prazo (2 a 4 anos) |

| Preços voláteis de materiais de construção | -0.6% | Global, com variações regionais | Curto prazo (≤ 2 anos) |

| Fragmentação regulatória entre municípios | -0.4% | Principalmente América do Norte e UE | Longo prazo (≥ 4 anos) |

| Risco de segurança cibernética em arquivos de projeto de edifícios conectados | -0.3% | Global, mercados com foco empresarial | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A escassez de arquitetos proficientes em BIM limita o crescimento do mercado

Pesquisas do setor mostram que 96% das empresas de projeto enfrentam escassez de competências, especialmente em níveis intermediários de BIM, forçando 51% das empresas a recusar novos trabalhos. Os serviços de arquitetura nos EUA perderam 1.300 empregos em novembro de 2024, mesmo com o setor de construção mais amplo precisando adicionar 439.000 trabalhadores até 2025 para atender à demanda. Os salários dos coordenadores de BIM subiram mais rápido do que a inflação, corroendo as margens de lucro. As empresas financiam academias internas e fazem parceria com universidades, mas os ciclos de treinamento ficam aquém dos cronogramas dos projetos. A modelagem assistida por IA automatiza tarefas repetitivas de layout, mas não pode substituir a interpretação humana de normas, a ligação com clientes ou o detalhamento específico ao contexto, mantendo a mão de obra qualificada como elemento fundamental.

A fragmentação regulatória entre municípios cria desafios de conformidade

O Código Internacional de Construção de 2024 introduziu revisões abrangentes sobre armazenamento de energia e detritos transportados pelo vento, enquanto as sobreposições locais diferem nas metas de emissão de carbono e nas disposições de acessibilidade. Os incorporadores que atuam em vários estados enfrentam diferentes prazos de análise de projetos, estruturas de taxas e limites de sustentabilidade, complicando a certeza de custos. Pesquisas do Conselho Nacional de Habitação Multifamiliar indicam que a variação de normas pode adicionar prêmios de dois dígitos percentuais aos orçamentos de construção base. As atualizações contínuas exigem que os arquitetos rastreiem múltiplos ciclos de emendas, elevando os custos jurídicos e de documentação internos. Os portais de análise digital de projetos melhoram a transparência, mas a adoção desigual entre as jurisdições sustenta os riscos de início de projeto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os serviços de projeto mantêm escala enquanto o planejamento acelera

Projeto e Documentação deteve 40,92% da receita em 2025, sublinhando seu lugar como núcleo indispensável de todo projeto de capital. Essa dominância protege fluxos de honorários previsíveis porque as submissões regulatórias exigem desenhos e especificações selados. O tamanho do mercado de serviços de arquitetura para Planejamento Urbano e Masterplan deve crescer a uma CAGR de 6,28%, impulsionado pelo desenvolvimento de novas cidades na Índia e pela revitalização de corredores ferroviários nos Estados Unidos. Os municípios exigem modelagem avançada de cenários que mescle análise de uso do solo, previsões de mobilidade e sobreposições de infraestrutura verde, incentivando as empresas a expandir equipes de GIS e pesquisa socioeconômica. Interiores e Planejamento de Espaço mantém volume constante à medida que os espaços de trabalho híbridos e as suítes de data centers exigem layouts reconfiguráveis que suportem padrões de bem-estar. Restauração e Conservação, embora seja um nicho, cresce com incentivos para a retenção de carbono incorporado e valor de turismo cultural. Em todos os serviços, os modelos paramétricos assistidos por IA aceleram o detalhamento em conformidade com as normas, com estudos piloto mostrando uma economia de 31% na produção de documentos até 2030.

Os complementos de gerenciamento de projetos crescem à medida que os proprietários preferem a contratação única de projeto-construção para reduzir riscos. A aquisição da Page pela Stantec em 2025 exemplifica como o escopo multidisciplinar conquista participação de mercado em manufatura avançada e saúde, setores que valorizam a supervisão integrada de projeto-construção. As empresas também integram painéis de manutenção de gêmeos digitais, transformando contratos únicos em assinaturas recorrentes de suporte a instalações.

Por Usuário Final: A escala habitacional encontra o momentum industrial

Os empreendimentos residenciais geraram 34,21% dos faturamentos de 2025, pois os déficits habitacionais nacionais persistem, variando entre 1,5 milhão e 7,3 milhões de unidades apenas nos Estados Unidos. No entanto, condições de crédito mais restritivas, taxas de hipoteca mais altas e escassez de terrenos nas principais regiões metropolitanas empurram os arquitetos em direção a multifamiliares de renda média, moradia sênior e plataformas de construção para aluguel que prometem ocupação previsível. Por outro lado, as consultas de industrial e manufatura avançam a uma CAGR de 6,12% até 2031 com o reshoring de fábricas de semicondutores, plantas de baterias e data centers de computação em nuvem. Esses programas exigem projeto de salas limpas, balanceamento de carga térmica e auditorias de resiliência contra interrupções de energia, colocando honorários premium em consultores especializados.

As carteiras de escritórios permanecem contidas após a adoção do trabalho híbrido; no entanto, a reutilização adaptativa de torres subutilizadas em laboratórios de ciências da vida ou lofts residenciais desbloqueia novas receitas. Saúde e educação permanecem pilares anticíclicos; o envelhecimento demográfico sustenta a expansão de clínicas e cuidados de longa duração, enquanto as universidades modernizam alas de pesquisa para competir por subsídios. A infraestrutura do setor público, financiada por dotações plurianuais, oferece volume estável em segmentos de transporte, tribunais e tratamento de água, especialmente para empresas versadas nas regras salariais Davis-Bacon e de abastecimento Buy America.

Por Tipo de Projeto: Novas construções dominam, mas a reutilização ganha velocidade

A nova construção ainda representa 53,98% da participação de mercado de serviços de arquitetura devido à urbanização incessante e aos grandes investimentos em manufatura. Na Ásia-Pacífico, estações de metrô, superquadras de uso misto e parques de logística exigem soluções do zero. No entanto, projetos de reutilização adaptativa registram o maior crescimento, a uma CAGR de 5,98%, pois as câmaras municipais favorecem reformas que poupam carbono em detrimento da demolição. Créditos fiscais e licenças aceleradas para reposicionamento de armazéns históricos ou escritórios do século XX reduzem os custos de carregamento para os incorporadores. As carteiras de renovação e retrofit também se fortalecem porque os proprietários comerciais buscam melhorias de desempenho energético que satisfaçam as regras de divulgação de locação em vigor na cidade de Nova York e em Londres.

A restauração de patrimônio histórico recebe financiamento cultural e de turismo, como a regeneração de frentes fluviais industriais em distritos de arte. Os arquitetos equilibram a conservação do tecido original com a acessibilidade moderna e a integração de sistemas mecânicos, elétricos e hidráulicos, frequentemente usando fluxos de trabalho de digitalização a laser para BIM com precisão. A contabilidade de carbono ao longo do ciclo de vida agora regularmente se iguala ao custo e à estética nos documentos de briefing, direcionando a seleção de materiais para aço reciclado e madeira de grande porte onde as normas permitem.

Por Nível de Adoção de BIM: A modelagem básica cede espaço para ambientes integrados

Os ambientes de BIM Nível 1, caracterizados pela modelagem 3D com vinculação mínima de dados, representaram 54,72% do tamanho do mercado de serviços de arquitetura em 2025. A adoção permanece alta porque os custos de entrada no software são modestos e as trocas de modelos ocorrem via outputs tradicionais em PDF. No entanto, os ambientes de dados integrados de Nível 3+ crescem a uma CAGR de 6,29%, pois os proprietários buscam gêmeos digitais para gestão de instalações. As plataformas em nuvem consolidam informações estruturais, ambientais e de etiquetas de ativos, possibilitando manutenção preditiva e otimização energética sem necessidade de extrações manuais.

A colaboração no Nível 2 ganha terreno moderado onde os contratantes públicos insistem em modelos federados compartilhados entre arquitetos, engenheiros e construtores. As barreiras de implementação persistem, principalmente orçamentos de treinamento, reengenharia de processos e alocação de riscos contratuais. O uso de não-BIM ou CAD-2D continua sua queda à medida que seguradoras, credores e reguladores consideram os conjuntos coordenados manualmente propensos a conflitos. No geral, o mercado de serviços de arquitetura se beneficia da receita em camadas de software e dos complementos de consultoria vinculados às jornadas de maturidade em BIM.

Análise Geográfica

A América do Norte sustentou 39,14% dos faturamentos globais em 2025, impulsionada por USD 1,2 trilhão em alocações federais de infraestrutura que se traduzem em gastos contínuos com projeto em rodovias, ferrovias e sistemas de controle de cheias. O BIM obrigatório em edifícios federais, os rígidos códigos de energia e os compromissos voluntários com WELL e LEED incentivam a consultoria técnica de honorários elevados. No entanto, o Índice de Faturamento de Arquitetura caiu para 45,6 em janeiro de 2025, mostrando suavidade no trabalho comercial privado, pois taxas de juros mais altas adiam os inícios especulativos de escritórios e varejo. Fusões como a Stantec-Page consolidam a cobertura geográfica e aprofundam as competências em manufatura avançada para capturar a demanda de reshoring.

A Ásia-Pacífico apresenta a CAGR regional mais rápida de 6,07% até 2031 com base em necessidades médias anuais de infraestrutura de USD 1,7 trilhão. As economias do Sudeste Asiático atraem projetos de plantas industriais devido à mão de obra competitiva e aos incentivos de zonas de exportação, enquanto o programa de cidades inteligentes da Índia acelera as licitações de estações de metrô e habitação popular. A penetração de BIM em 90% de Singapura estabelece um benchmark regional, com os governos da Malásia e da Indonésia lançando mandatos similares. No Golfo, os gigaprojetos financiados por fundos soberanos estimulam a adoção de módulos de grande altura e clusters de data centers, abrindo oportunidades para projetistas de missão crítica.

A Europa apresenta ganhos constantes sob políticas rigorosas de descarbonização. A estratégia Renovation Wave da União Europeia cria certeza de carteira para retrofits de energia profunda, enquanto o financiamento de preservação cultural apoia especialistas em restauração. As diversas bases normativas complicam a entrega transfronteiriça, mas os consórcios de pesquisa pan-europeus de gêmeos digitais promovem a padronização. A América do Sul e a África permanecem contribuintes menores, mas crescem a partir de bases baixas à medida que a urbanização e os investimentos de capital privado em logística e projetos de energia renovável ampliam o escopo de projeto.

Cenário Competitivo

A concentração de mercado é moderada. As 5 principais empresas globais respondem por aproximadamente 22% da receita, deixando espaço para campeões regionais e especialistas de boutique. A aquisição da Page pela Stantec por USD 546,2 milhões impulsiona a receita combinada acima de USD 1,3 bilhão e duplica sua presença no Texas. A Gensler lidera com USD 1,83 bilhão, aproveitando a estratégia de espaços de trabalho e a profundidade em data centers para defender sua participação. A Perkins&Will e a HKS buscam, respectivamente, centros de inovação em saúde e laboratórios universitários, ao mesmo tempo em que fortalecem equipes de projeto assistido por IA.

A diferenciação tecnológica se intensifica. Mais de 52% dos profissionais de construção já implantam IA no gerenciamento de projetos, e as principais empresas incorporam modelos de linguagem personalizados nos ambientes Revit e Rhino para verificações automáticas de normas. As assinaturas de gêmeos digitais garantem contratos por vários anos; os clientes pagam mensalmente por painéis de desempenho de ativos, calibração de sensores e relatórios regulatórios. O capital de private equity continua a consolidar práticas de médio porte, exemplificado pela fusão da MG2 com a Colliers Engineering, gerando economias de escala em sistemas de back-office e licenciamento de software.

As empresas identificam espaços em branco em reutilização adaptativa, retrofits net-zero e edifícios comerciais em madeira de grande porte. Os critérios de seleção dos clientes agora pesam a postura de segurança cibernética, favorecendo práticas certificadas pela ISO 27001 e que implantam ambientes de dados comuns seguros. A diversificação geográfica protege contra quedas locais; por exemplo, empresas sediadas na América do Norte abrem centros de entrega no Vietnã e nas Filipinas para cobrir diferenças de fuso horário e reduzir custos de produção.

Líderes do Setor de Serviços de Arquitetura

IBI Group Inc.

Aedas Ltd.

AECOM

HDR Architecture Inc.

Gensler Design and Planning Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Stantec adquiriu a Page por USD 546,2 milhões, avançando para o posto de segunda maior empresa de arquitetura dos EUA e expandindo-se para os setores de manufatura avançada e saúde.

- Fevereiro de 2025: A Stantec registrou receita líquida recorde de USD 5,9 bilhões em 2024, elevou seu dividendo em 7% e previu crescimento de receita de 7% a 10% para 2025.

- Fevereiro de 2025: A MG2 Architecture fundiu-se com a Colliers Engineering and Design, criando uma plataforma nacional de 3.000 funcionários que abrange design de varejo e hospitalidade.

- Janeiro de 2025: A Gannett Fleming e a TranSystems se uniram em uma potência de projeto focada em transporte avaliada em USD 1,3 bilhão.

Escopo do Relatório Global do Mercado de Serviços de Arquitetura

O estudo do mercado de serviços de arquitetura define as receitas geradas por serviços como serviços de consultoria arquitetônica, serviços de construção e gerenciamento de projetos, serviços de engenharia, serviços de design de interiores, serviços de planejamento urbano e outros serviços implantados para vários usuários finais, como residencial, educação, saúde, corporativo e outros usuários finais em todo o mundo. O estudo inclui cobertura qualitativa das estratégias mais adotadas e uma análise dos principais indicadores de base em mercados emergentes.

O mercado de serviços de arquitetura é segmentado por usuário final (residencial, educação, saúde, corporativo e outros usuários finais) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África).

Os tamanhos e as previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos.

| Projeto e Documentação |

| Construção e Gerenciamento de Projetos |

| Interiores e Planejamento de Espaço |

| Planejamento Urbano e Masterplan |

| Restauração e Conservação |

| Residencial |

| Escritórios Corporativos / Comerciais |

| Varejo e Hospitalidade |

| Saúde |

| Educacional e Cultural |

| Industrial e Manufatura |

| Infraestrutura Pública e Governo |

| Outros Usuários Finais |

| Nova Construção |

| Renovação e Retrofit |

| Reutilização Adaptativa |

| Restauração de Patrimônio Histórico |

| Não-BIM / CAD-2D |

| BIM Nível 1 (Modelagem 3D) |

| BIM Nível 2 (Colaboração) |

| BIM Nível 3+ (Ambiente de Dados Integrado) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Serviço | Projeto e Documentação | ||

| Construção e Gerenciamento de Projetos | |||

| Interiores e Planejamento de Espaço | |||

| Planejamento Urbano e Masterplan | |||

| Restauração e Conservação | |||

| Por Usuário Final | Residencial | ||

| Escritórios Corporativos / Comerciais | |||

| Varejo e Hospitalidade | |||

| Saúde | |||

| Educacional e Cultural | |||

| Industrial e Manufatura | |||

| Infraestrutura Pública e Governo | |||

| Outros Usuários Finais | |||

| Por Tipo de Projeto | Nova Construção | ||

| Renovação e Retrofit | |||

| Reutilização Adaptativa | |||

| Restauração de Patrimônio Histórico | |||

| Por Nível de Adoção de BIM | Não-BIM / CAD-2D | ||

| BIM Nível 1 (Modelagem 3D) | |||

| BIM Nível 2 (Colaboração) | |||

| BIM Nível 3+ (Ambiente de Dados Integrado) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Peru | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Austrália | |||

| Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a avaliação do mercado de serviços de arquitetura em 2026?

O tamanho do mercado de serviços de arquitetura é de USD 390,12 bilhões em 2026.

Com que velocidade o mercado de serviços de arquitetura deve crescer?

A receita do setor deve crescer a uma CAGR de 5,30%, atingindo USD 505,03 bilhões até 2031.

Qual região lidera em receita de serviços de arquitetura?

A América do Norte detém a maior participação em 2025, de 39,14%, sustentada por grandes programas federais de infraestrutura.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico apresenta a CAGR mais rápida de 6,07% até 2031 devido aos massivos investimentos em infraestrutura.

Qual segmento de serviço está crescendo mais rapidamente?

Planejamento Urbano e Masterplan lidera com uma CAGR prevista de 6,28%, à medida que as cidades lançam iniciativas de crescimento inteligente.

Como os gêmeos digitais estão influenciando os honorários futuros?

Os serviços de gêmeos digitais baseados em assinatura transformam contratos de projeto únicos em fluxos de receita recorrentes, fornecendo análises contínuas de desempenho de edifícios.

Página atualizada pela última vez em: