Tamanho e Participação do Mercado de Intercamadas de Polivinil Butiral (PVB)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

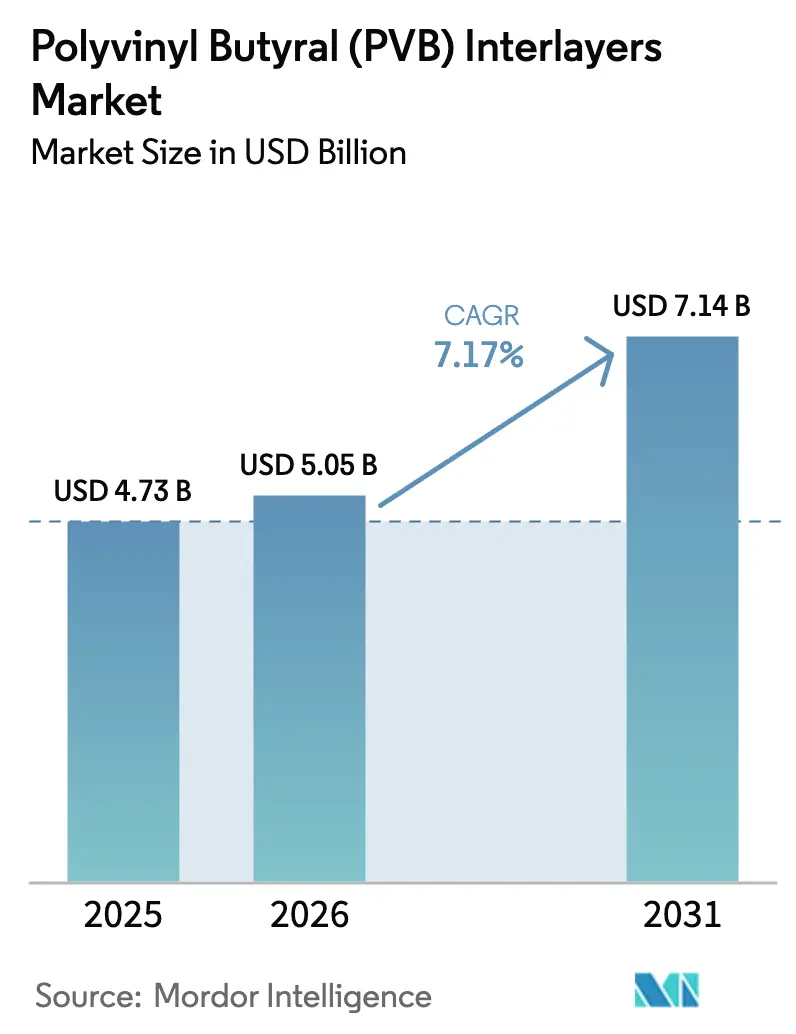

| Tamanho do Mercado (2026) | 5.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.17% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Intercamadas de Polivinil Butiral (PVB) por Mordor Intelligence

O tamanho do Mercado de Intercamadas de Polivinil Butiral está projetado para expandir de USD 4,73 bilhões em 2025 e USD 5,05 bilhões em 2026 para USD 7,14 bilhões até 2031, registrando um CAGR de 7,17% entre 2026 e 2031. A aceleração decorre da crescente penetração do vidro laminado em veículos elétricos que favorecem tetos panorâmicos mais finos, e de fotovoltaicos integrados a edificações exigidos por metas de construção com emissão líquida zero. A adoção de filmes de PVB acústico está se ampliando à medida que as montadoras buscam cabines mais silenciosas sem comprometer os orçamentos de peso, e os arquitetos estão especificando grades com bloqueio de UV que mantêm a iluminação natural e limitam o ofuscamento. Os produtores asiáticos de resina alcançaram paridade de custos com os fornecedores globais, incentivando o investimento local em laminação e elevando a demanda regional. A integração vertical em matérias-primas de álcool polivinílico está moderando a concorrência de preços, e avanços na reciclagem sugerem futuros prêmios de economia circular.

Principais Conclusões do Relatório

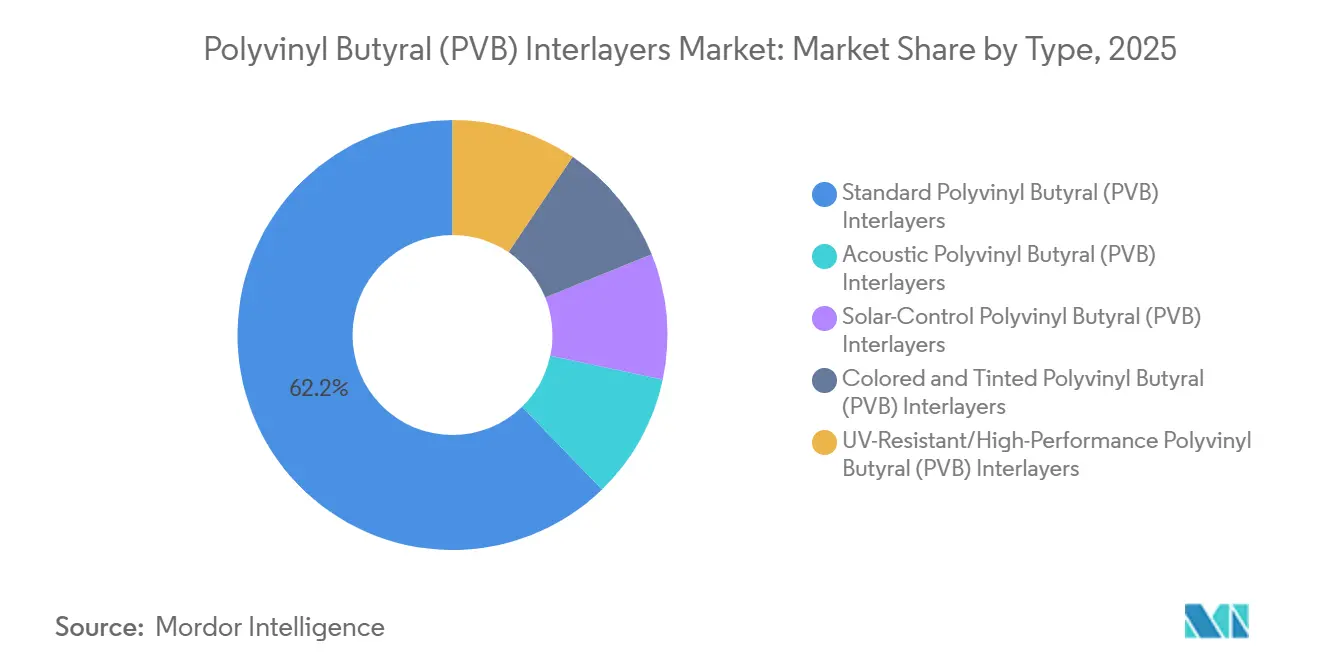

- Por tipo, as intercamadas padrão de Polivinil Butiral (PVB) detinham 62,24% da participação do mercado de intercamadas de polivinil butiral (PVB) em 2025, enquanto as intercamadas acústicas de Polivinil Butiral (PVB) estão no caminho de um CAGR de 7,78% até 2031.

- Por forma, folha/rolo comandou 84,79% da participação do mercado de intercamadas de polivinil butiral (PVB) em 2025, mas o filme cortado sob medida/pré-laminado avança a um CAGR de 7,91% até 2031.

- Por aplicação, os para-brisas automotivos lideraram com 49,31% da participação do mercado de intercamadas de polivinil butiral (PVB) em 2025; vidros decorativos internos e divisórias têm previsão de expansão a um CAGR de 8,12% até 2031.

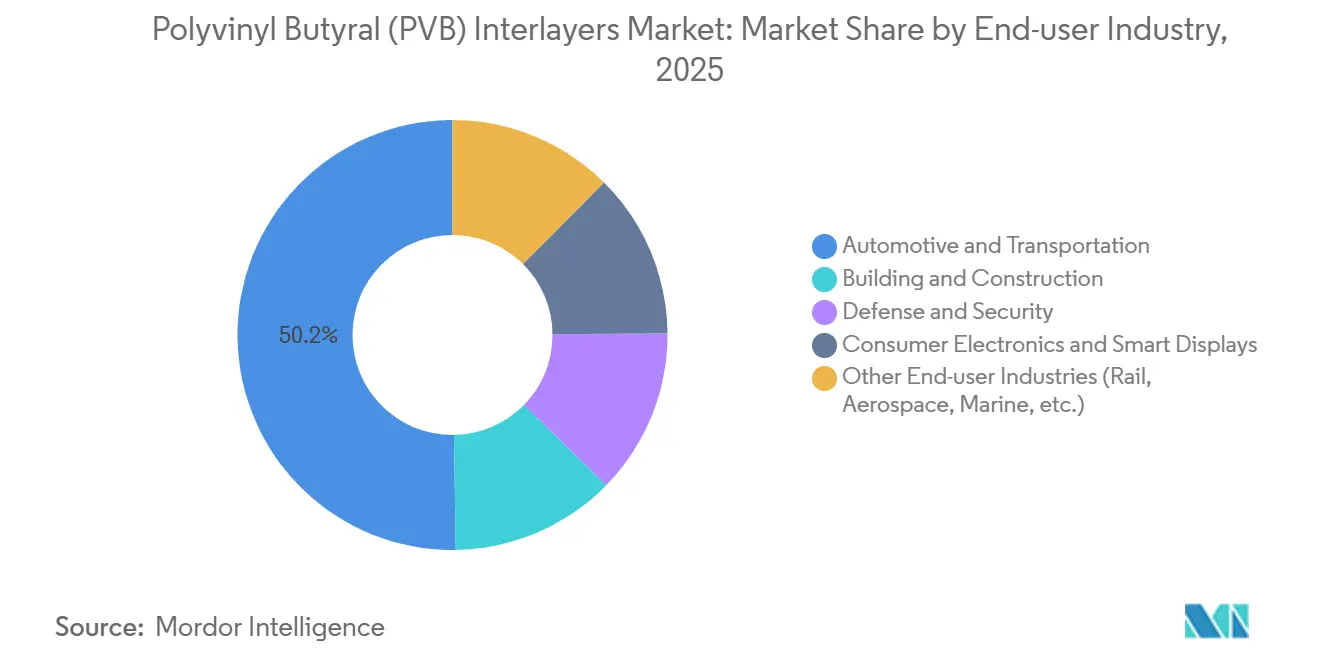

- Por setor de usuário final, automotivo e transporte capturou 50,25% da participação do mercado de intercamadas de polivinil butiral (PVB) em 2025, enquanto construção civil tem projeção de crescimento a um CAGR de 8,23% até 2031.

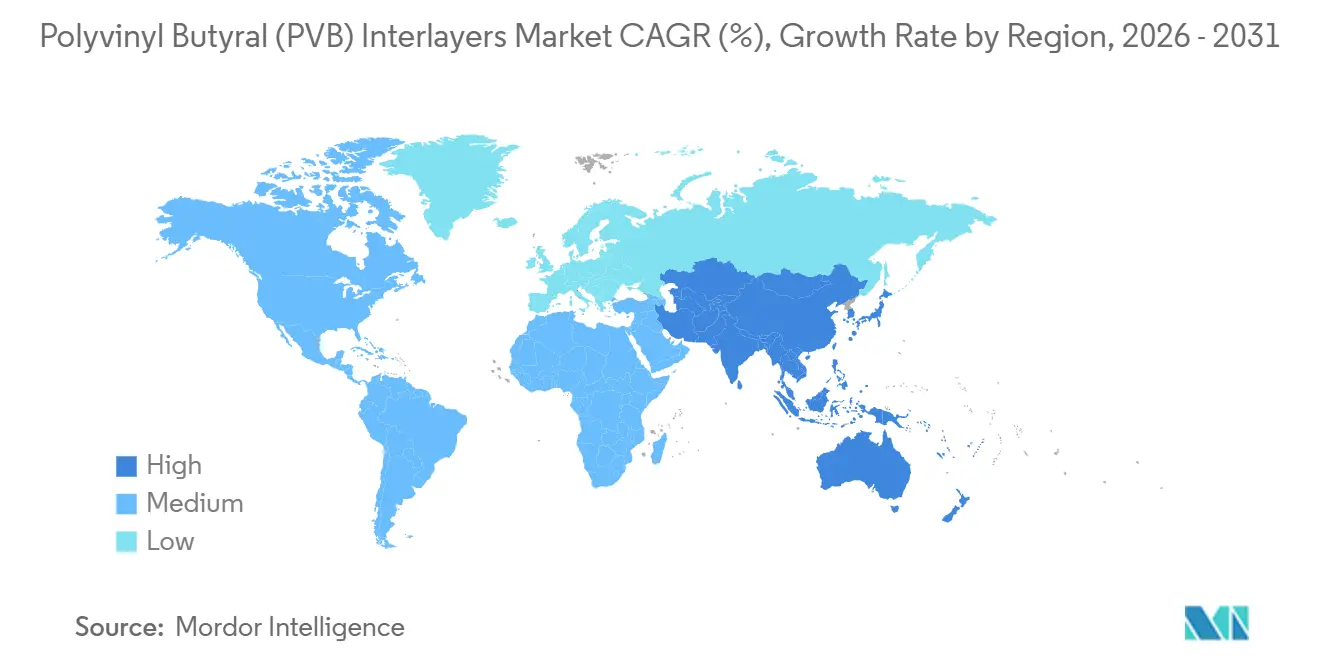

- Por geografia, a Ásia-Pacífico respondeu por 44,90% da participação do mercado de intercamadas de polivinil butiral (PVB) em 2025 e está posicionada para um CAGR de 8,15% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Intercamadas de Polivinil Butiral (PVB)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de vidro de segurança laminado no setor automotivo e na construção civil | +1.8% | Global, com Ásia-Pacífico e Europa liderando a adoção automotiva; América do Norte e Europa impulsionando a vidraçaria arquitetônica | Médio prazo (2 a 4 anos) |

| Mandatos regulatórios para segurança dos ocupantes de veículos e resistência do vidro | +1.5% | Global, mais forte na Europa (ECE R43), América do Norte (FMVSS 205), China (GB/T 5137) | Curto prazo (≤ 2 anos) |

| Demanda crescente por vidraçaria energeticamente eficiente e proteção UV | +1.3% | Europa e América do Norte para códigos de construção sustentável; Ásia-Pacífico para imóveis comerciais | Médio prazo (2 a 4 anos) |

| Mudança das montadoras para tetos solares panorâmicos mais finos em veículos elétricos que necessitam de PVB acústico | +1.4% | Núcleo da Ásia-Pacífico (China, Índia, Coreia do Sul), expansão para América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Integração do PVB em fotovoltaicos integrados a edificações (BIPV) | +1.2% | Europa (Alemanha, França), China, emergente no Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Vidro de Segurança Laminado no Setor Automotivo e na Construção Civil

As montadoras estão estendendo o vidro laminado às janelas laterais para atender aos protocolos de colisão atualizados e reduzir o ruído na cabine, contando com intercamadas de PVB para amortecimento viscoelástico. Os arquitetos especificam vidro laminado em fachadas, coberturas e balaustradas que devem passar nos testes de impacto ASTM E1996 e EN 12600, particularmente nos mercados da ASEAN sujeitos a tufões. Construções de PVB mais espessas, chegando a 1,52 mm, permitem pressões de projeto acima de 6 kPa, aumentando a segurança dos ocupantes. Incentivos de seguros e códigos de construção aceleram ainda mais a adoção, elevando a demanda por PVB mais rapidamente do que a produção subjacente de veículos ou o início de obras. A influência desse impulsionador se irradia pelas cadeias de suprimentos de mobilidade e infraestrutura.

Mandatos Regulatórios para Segurança dos Ocupantes de Veículos e Resistência do Vidro

As emendas ao ECE R43, em vigor desde 2024, exigem que os para-brisas suportem testes de queda de bola de maior energia, levando a espessura do PVB a 0,89-1,14 mm em carros compactos. O GB/T 5137 da China agora se alinha às regras ópticas da ISO 3537, direcionando os fabricantes domésticos para marcas de PVB certificadas. A América do Norte está consultando sobre a extensão dos requisitos de laminação para janelas traseiras, ampliando o volume endereçável. Fornecedores certificados com status ISO 9001 e IATF 16949, portanto, capturam uma parcela maior à medida que os custos de conformidade desencorajam novos entrantes.

Demanda Crescente por Vidraçaria Energeticamente Eficiente e Proteção UV

Os códigos de energia na UE, o Título 24 da Califórnia e a China estimulam o PVB de controle solar que bloqueia o infravermelho, mas mantém a transmitância visível acima de 70%, reduzindo as cargas de climatização em 15-25%. As intercamadas Saflex Solar com nanopartículas de óxido metálico atendem às fachadas do Oriente Médio, onde o resfriamento pode representar 60% da demanda de energia dos edifícios. As grades com bloqueio de UV protegem artefatos, mercadorias de varejo e revestimentos de cabine ao filtrar 99-100% da radiação abaixo de 380 nm, reduzindo as reclamações de garantia. Os módulos BIPV ganham durabilidade extra porque o encapsulamento em PVB resiste à penetração de umidade, sustentando os requisitos de vida útil de 30 anos. O duplo benefício de economia térmica e longevidade dos materiais eleva a disposição a pagar por intercamadas premium.

Integração do PVB em Fotovoltaicos Integrados a Edificações (BIPV)

Os testes do IEA PVPS mostram que os módulos fotovoltaicos de vidro duplo encapsulados em PVB registram zero penetração de água após 1.000 horas, em comparação com 30 mm para EVA. A China projeta uma demanda de PVB de grau fotovoltaico de 65.000 t em 2025, à medida que Shenzhen e Xangai tornam obrigatório o BIPV em novos telhados comerciais. A Diretiva de Desempenho Energético dos Edifícios da Europa incentiva o BIPV em grandes reformas, com Alemanha e França liderando a adoção[1]Comissão Europeia, "Diretiva de Desempenho Energético dos Edifícios," europa.eu . A natureza termoplástica do PVB também facilita a desmontagem dos módulos para recuperação no fim da vida útil. Esses fatores sustentam o crescimento de longo prazo na vidraçaria de construção que também funciona como geração de energia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Flutuações de preço em resinas e aditivos de PVB | -0.9% | Global, mais agudo nas regiões dependentes de álcool polivinílico importado (América do Norte, Europa, Sudeste Asiático) | Curto prazo (≤ 2 anos) |

| Infraestrutura de reciclagem limitada para laminados de PVB no fim da vida útil | -0.5% | Global, com lacunas de infraestrutura mais graves na Ásia-Pacífico e no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Lacunas de conformidade com códigos de projeto sobre módulo visco-elástico (UE) | -0.4% | Europa, particularmente Alemanha, França, Itália e países nórdicos com códigos rigorosos de vidraçaria estrutural | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Flutuações de Preço em Resinas e Aditivos de PVB

O PVA de exportação dos EUA atingiu USD 3.000 t em junho de 2025, 6% acima em relação ao ano anterior, e eventos de força maior no 2-etil-hexanol e no TOTM elevaram os preços dos plastificantes em 2024. Os direitos antidumping sobre as importações de DOTP nos Estados Unidos aumentaram os custos de abastecimento em 57-81%. Os produtores de filmes de médio porte que operam com margens de um dígito têm dificuldade em repassar os aumentos fixados em contratos anuais. Empresas chinesas como a HuaiDe New Materials responderam com complexos integrados de filme mais resina no valor de RMB 1,016 bilhão que protegem contra o risco de matéria-prima.

Infraestrutura de Reciclagem Limitada para Laminados de PVB no Fim da Vida Útil

O projeto piloto SUNRISE da UE processou 544 t por ano com 90% de precisão de triagem e uma redução de 70% de CO₂, mas permanece confinado a um punhado de plantas na Bélgica, nos Países Baixos e na Alemanha. A Ásia e o Oriente Médio e África em grande parte destinam o vidro laminado a aterros sanitários, pois as redes de coleta são escassas e as taxas de descarte permanecem baixas. A Maltha Glass Recycling tem como meta 40% de conteúdo de PVB reciclado, mas precisa de preços de virgem acima de USD 2.500 t para atingir o ponto de equilíbrio. As técnicas industriais de dissolução por solvente na Coreia e na Polônia mostram potencial a 8-10 t por dia, mas nenhuma ainda corresponde ao custo da resina virgem em escala. A ausência de infraestrutura limita os créditos de construção sustentável que poderiam ampliar os prêmios do PVB.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Variantes Acústicas Ganham Espaço à Medida que os Níveis de Ruído dos Veículos Elétricos Diminuem

As intercamadas padrão de Polivinil Butiral (PVB) detinham 62,24% em 2025, ancoradas em para-brisas e fachadas econômicas onde clareza e custo dominam. As intercamadas acústicas de Polivinil Butiral (PVB) visam um CAGR de 7,78% até 2031, à medida que os veículos elétricos a bateria eliminam o mascaramento do motor e os laminados laterais se tornam convencionais. Os tipos de controle solar permanecem abaixo de 10% de participação devido a prêmios de 15-20%, mas os climas com predominância de calor no Oriente Médio estão inclinando as especificações. Formulações coloridas, tingidas, resistentes a UV e de alto desempenho atendem a necessidades estéticas de fachadas de nicho e preservação de artefatos.

O SkyViera da Kuraray combina amortecimento acústico com reflexão solar, reduzindo a complexidade de estoque para os fabricantes de vidro[2]Kuraray, "Ficha Técnica do Trosifol SkyViera," kuraray.com . Os filmes de cunha N-HPP da Sekisui integram óptica de HUD sem fantasmas e serão enviados da Tailândia em 2026. Essas tendências multifuncionais comprimem a participação de volume das grades padrão, mas os para-brisas de reposição e as habitações sensíveis ao preço mantêm estes últimos dominantes. Em todos os tipos, os custos de conformidade com ISO 12543 e ASTM C1172 desencorajam pequenos concorrentes, reforçando as posições dos incumbentes.

Por Forma: Filmes Cortados Sob Medida Reduzem o Desperdício dos Laminadores

Folha/rolo capturou 84,79% em 2025, pois as linhas de autoclave convencionais dependem deles por velocidade e simplicidade. Os filmes cortados sob medida/pré-laminados estão registrando um CAGR de 7,91% até 2031 devido a maiores rendimentos na primeira passagem, que reduzem o refugo de 10-15% para menos de 5% em faróis automotivos curvos. Os serviços de corte digital agora devolvem intercamadas em forma líquida em três dias, um salto em relação aos prazos de entrega de várias semanas.

O estoque em rolo mantém vantagem em para-brisas de alto volume e vidros de fachada de grande porte, permitindo que os fabricantes integrem aquecedores impressos e matrizes de sensores durante a extrusão. O mercado de intercamadas de polivinil butiral (PVB) se beneficia à medida que os laminadores equilibram produção e personalização, mas a adoção de corte sob medida é mais rápida onde os tamanhos de lote permanecem pequenos e os mix de produtos mudam rapidamente, notadamente na China, Coreia do Sul e Índia.

Por Aplicação: Vidros Decorativos Internos e Divisórias Superam os Para-brisas Automotivos

Os para-brisas automotivos permaneceram como a maior aplicação isolada, com 49,31% em 2025. Os vidros decorativos internos e divisórias devem registrar um CAGR de 8,12% até 2031, impulsionados por escritórios de planta aberta que combinam transparência com privacidade acústica. As divisórias premium equipadas com PVB atingem classificações STC de 32-38 dB que atendem aos padrões globais de escritório. A vidraçaria lateral e traseira de veículos também está migrando para construções laminadas, estendendo os benefícios de UV e som aos passageiros.

O uso arquitetônico em fachadas cresce com os códigos de resistência a furacões e as demandas de mitigação de explosões no Oriente Médio, onde os laminados de PVB testados conforme ASTM F3561 e EN 13541 oferecem proteção equilibrada e clareza. O vidro balístico especial e de resistência a arrombamento para bancos e embaixadas comanda prêmios de preço de 20-30%. A eletrônica de consumo está abrindo uma nova via com filmes comutáveis PDLC e SPD colados por meio de PVB, sugerindo crescimento entre setores.

Por Setor de Usuário Final: Construção Civil Supera o Crescimento do Setor Automotivo

Automotivo e transporte mantiveram 50,25% em 2025, mas enfrenta taxas de produção de veículos mais lentas à frente. Construção civil está projetada para um CAGR de 8,23%, sustentada por mandatos de BIPV e interiores ricos em vidro em reformas pós-pandemia. Os projetos de fachada valorizam o PVB pela retenção pós-quebra e bloqueio de UV, ao mesmo tempo que permitem camadas de vidro mais leves que reduzem as cargas de estrutura.

Defesa e segurança geram margens acima da média em laminados de múltiplas camadas certificados conforme UL 752 e EN 1063. A eletrônica de consumo é um segmento emergente promissor, incorporando OLEDs transparentes e painéis eletrocrômicos por meio de laminação em PVB. O mercado de intercamadas de polivinil butiral (PVB) encontra resiliência por meio da diversificação do setor de uso final, que reduz a dependência dos ciclos automotivos.

Análise Geográfica

A Ásia-Pacífico detinha 44,90% da demanda de 2025 e também registra um CAGR de 8,15% até 2031. A China, com HuaiDe e Anhui Wanwei, está adicionando linhas de resina de 20.000 t que integram capacidade a montante e a jusante. A Índia ganha impulso à medida que a Mahindra Electric seleciona PVB acústico para novos veículos elétricos e o Departamento de Eficiência Energética proíbe vidro de painel único em escritórios. Japão e Coreia do Sul preservam vantagens técnicas em filmes compatíveis com HUD, enquanto a unidade da Sekisui na Tailândia abastecerá as montadoras da ASEAN com 7 milhões de conjuntos de vidro por ano a partir do segundo semestre de 2026.

Na América do Norte, a produção automotiva madura modera o crescimento, mas as normas rigorosas do FMVSS e da ASTM favorecem os fornecedores certificados. O México está atraindo investimentos em vidro laminado sob as regras do USMCA. A Europa é liderada pela adoção de BIPV sob a Diretiva de Desempenho Energético dos Edifícios, embora os altos custos de energia pressionem os fabricantes. Alemanha, França e Reino Unido permanecem líderes na demanda por intercamadas de controle solar e acústicas para fachadas de escritórios e estações ferroviárias.

América do Sul e Oriente Médio e África combinados representaram uma participação menor. O pipeline da Visão 2030 da Arábia Saudita e os megaprojetos NEOM especificam fachadas de PVB para envoltórias energeticamente eficientes, enquanto a recuperação automotiva do Brasil eleva os volumes de para-brisas. A África do Sul funciona como um hub regional para laminação arquitetônica, mas ainda importa a maior parte do filme, sugerindo potenciais aberturas para joint ventures.

Cenário Competitivo

Kuraray, Eastman, Chang Chun Group, Saint-Gobain e Sekisui comandam aproximadamente 69% da capacidade global, estabelecendo um tom de concentração moderada. Elas buscam expansões regionais em vez de guerras de preços: a unidade da Eastman na Bélgica entra em operação em 2026, a linha da Sekisui na Tailândia chega no mesmo ano, e a Kuraray escala as grades acústicas multifuncionais. As empresas chinesas HuaiDe, Anhui Wanwei e Zhejiang Decent sobem na cadeia de valor com ofertas acústicas e de controle solar, reduzindo as lacunas tecnológicas, mas mantendo a competitividade de preços.

Os temas estratégicos incluem integração retroativa no PVA, co-localização com plantas de laminação para reduzir o frete, e P&D em filmes de cunha para HUD, fotocrômicos e resistentes a explosões que geram prêmios de margem bruta de 15-25%. As perspectivas disruptivas vêm de adesivos ópticos líquidos transparentes de baixa temperatura que dispensam autoclaves, embora os testes de durabilidade ainda estejam em andamento. A diferenciação pela economia circular pode surgir à medida que o modelo de reciclagem SUNRISE escala e o CEN CWA 18174 estabelece níveis de qualidade para PVB reciclado. As barreiras de certificação sob ISO 12543, ASTM C1172 e IATF 16949 permanecem altas para os recém-chegados.

Líderes do Setor de Intercamadas de Polivinil Butiral (PVB)

Chang Chun Group

Eastman Chemical Company

Saint-Gobain

SEKISUI CHEMICAL CO., LTD.

KURARAY CO., LTD.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A KURARAY CO., LTD. apresentou suas intercamadas de PVB Trosifol para vidro arquitetônico de alto desempenho na 5ª edição do Zak World of Façades, na Arábia Saudita. A apresentação destacou soluções adaptadas para suportar o calor extremo do Oriente Médio, com foco em resistência estrutural, durabilidade e delaminação minimizada para aplicações complexas de fachada, resistência ao vento e ao impacto.

- Novembro de 2024: A Eastman Chemical Company iniciou as obras de uma expansão significativa em sua unidade de Ghent, Bélgica, para aumentar a capacidade de produção das intercamadas de PVB Saflex. A conclusão do projeto está prevista para o segundo semestre de 2026.

Escopo do Relatório Global do Mercado de Intercamadas de Polivinil Butiral (PVB)

O Polivinil Butiral (PVB) é um filme de resina plástica flexível e de alto desempenho utilizado principalmente como intercamada em vidro laminado para para-brisas automotivos e vidraçaria de segurança arquitetônica. Conhecido por sua forte adesão, alta clareza óptica, resistência à tração e resistência ao impacto, o PVB ajuda a manter o vidro unido após a quebra, melhorando assim a segurança e a proteção.

O Mercado de Intercamadas de Polivinil Butiral (PVB) é segmentado por tipo, forma, aplicação, setor de usuário final e geografia. Por tipo, o mercado é segmentado em intercamadas padrão de polivinil butiral (PVB), intercamadas acústicas de polivinil butiral (PVB), intercamadas de polivinil butiral (PVB) de controle solar, intercamadas de polivinil butiral (PVB) coloridas e tingidas, e intercamadas de polivinil butiral (PVB) resistentes a UV/alto desempenho. Por forma, o mercado é segmentado em folha/rolo e filme cortado sob medida/pré-laminado. Por aplicação, o mercado é segmentado em para-brisas automotivos, vidraçaria automotiva lateral e traseira, vidraçaria arquitetônica (janelas, fachadas, telhados), vidros decorativos internos e divisórias, e especialidade (à prova de balas, resistente a explosões). Por setor de usuário final, o mercado é segmentado em automotivo e transporte, construção civil, defesa e segurança, eletrônica de consumo e displays inteligentes, e outros setores de usuário final (ferroviário, aeroespacial, naval, etc.). O relatório também abrange o tamanho do mercado e as previsões para intercamadas de polivinil butiral (PVB) em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Intercamadas Padrão de Polivinil Butiral (PVB) |

| Intercamadas Acústicas de Polivinil Butiral (PVB) |

| Intercamadas de Polivinil Butiral (PVB) de Controle Solar |

| Intercamadas de Polivinil Butiral (PVB) Coloridas e Tingidas |

| Intercamadas de Polivinil Butiral (PVB) Resistentes a UV/Alto Desempenho |

| Folha/Rolo |

| Filme Cortado Sob Medida/Pré-laminado |

| Para-brisas Automotivos |

| Vidraçaria Automotiva Lateral e Traseira |

| Vidraçaria Arquitetônica (Janelas, Fachadas, Telhados) |

| Vidros Decorativos Internos e Divisórias |

| Especialidade (À Prova de Balas, Resistente a Explosões) |

| Automotivo e Transporte |

| Construção Civil |

| Defesa e Segurança |

| Eletrônica de Consumo e Displays Inteligentes |

| Outros Setores de Usuário Final (Ferroviário, Aeroespacial, Naval, etc.) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Intercamadas Padrão de Polivinil Butiral (PVB) | |

| Intercamadas Acústicas de Polivinil Butiral (PVB) | ||

| Intercamadas de Polivinil Butiral (PVB) de Controle Solar | ||

| Intercamadas de Polivinil Butiral (PVB) Coloridas e Tingidas | ||

| Intercamadas de Polivinil Butiral (PVB) Resistentes a UV/Alto Desempenho | ||

| Por Forma | Folha/Rolo | |

| Filme Cortado Sob Medida/Pré-laminado | ||

| Por Aplicação | Para-brisas Automotivos | |

| Vidraçaria Automotiva Lateral e Traseira | ||

| Vidraçaria Arquitetônica (Janelas, Fachadas, Telhados) | ||

| Vidros Decorativos Internos e Divisórias | ||

| Especialidade (À Prova de Balas, Resistente a Explosões) | ||

| Por Setor de Usuário Final | Automotivo e Transporte | |

| Construção Civil | ||

| Defesa e Segurança | ||

| Eletrônica de Consumo e Displays Inteligentes | ||

| Outros Setores de Usuário Final (Ferroviário, Aeroespacial, Naval, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Intercamadas de Polivinil Butiral (PVB)?

O mercado de intercamadas de polivinil butiral (PVB) está em USD 5,05 bilhões em 2026 e tem previsão de atingir USD 7,14 bilhões até 2031, com um CAGR de 7,17% até 2031.

Qual tipo está crescendo mais rapidamente?

As intercamadas acústicas de Polivinil Butiral (PVB) estão avançando a um CAGR de 7,78% até 2031.

Por que a Ásia-Pacífico está se expandindo mais rapidamente do que outras regiões?

A resina chinesa competitiva em custo, a crescente demanda doméstica por vidro automotivo e a nova capacidade na Tailândia e na Índia juntas sustentam um CAGR de 8,15% na região.

Como as mudanças regulatórias influenciam as escolhas de vidraçaria automotiva?

Os testes mais rigorosos do ECE R43, FMVSS 205 e GB/T 5137 exigem vidro laminado mais espesso e de maior resistência, levando as montadoras a recorrer a fornecedores certificados de PVB.

Página atualizada pela última vez em: