Dimensão e Quota do Mercado de Poliol Poliéter

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 17.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.32% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

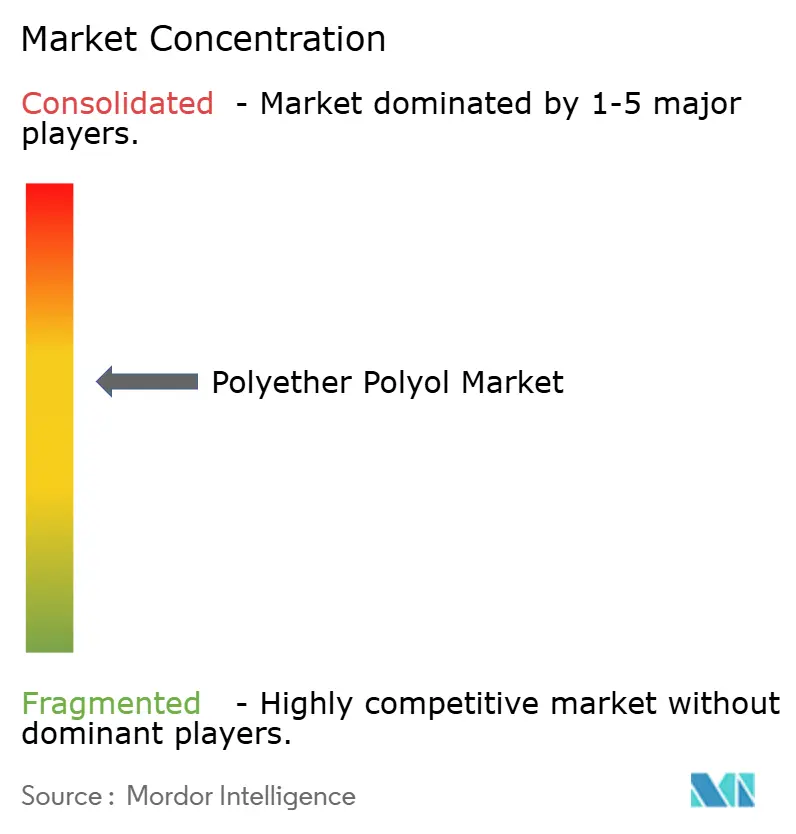

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Poliol Poliéter por Mordor Intelligence

Espera-se que o Mercado de Poliol Poliéter cresça de 16,78 mil milhões de USD em 2025 para 17,67 mil milhões de USD em 2026 e está previsto que atinja 22,89 mil milhões de USD até 2031, a um CAGR de 5,32% durante 2026-2031. A forte procura de isolamento em construções novas e de reabilitação, aliada aos imperativos de redução de peso em veículos elétricos, sustenta ganhos de volume estáveis apesar da volatilidade dos custos de matérias-primas. Os poliéis poliéter rígidos mantiveram poder de fixação de preços ao longo de 2024 graças ao seu desempenho térmico superior, enquanto as grades flexíveis capturaram margens premium em mobiliário, roupa de cama e estofos automóveis. A rápida adoção de tecnologia — especialmente as rotas de síntese à base de CO₂ — continua a elevar o perfil de sustentabilidade das espumas de poliuretano, e as estratégias de integração petroquímica no Médio Oriente estão a remodelar as cadeias de abastecimento globais. A intensidade competitiva aumentou à medida que as oscilações de matérias-primas comprimem as margens, levando à racionalização de capacidade, anúncios de preços e desenvolvimento diferenciado de produtos.

Principais Conclusões do Relatório

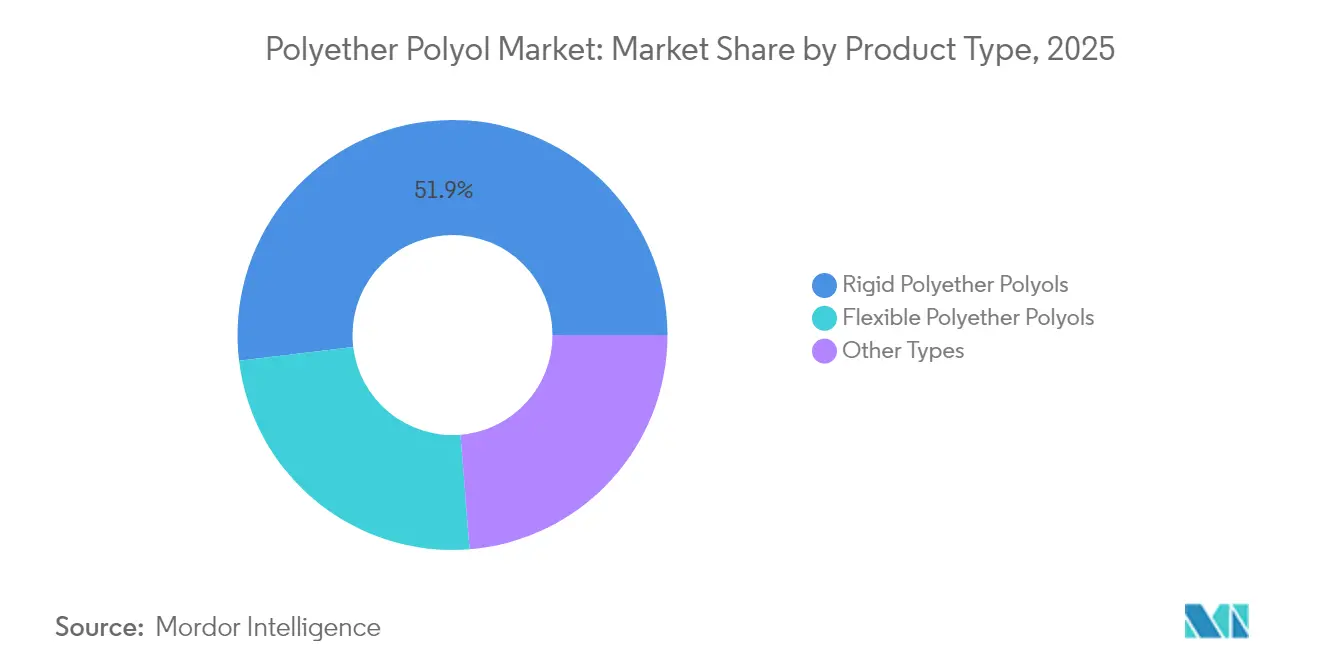

- Por tipo de produto, os poliéis poliéter rígidos detinham uma quota de receita de 51,92% em 2025, enquanto os poliéis poliéter flexíveis avançam a um CAGR de 5,74% até 2031.

- Por aplicação, a espuma de PU rígida comandava uma quota de 45,62% da dimensão do mercado de poliol poliéter em 2025; o segmento CASE (Revestimentos, Adesivos, Selantes, Elastómeros) é o de crescimento mais rápido, com um CAGR de 5,98% ao longo da previsão.

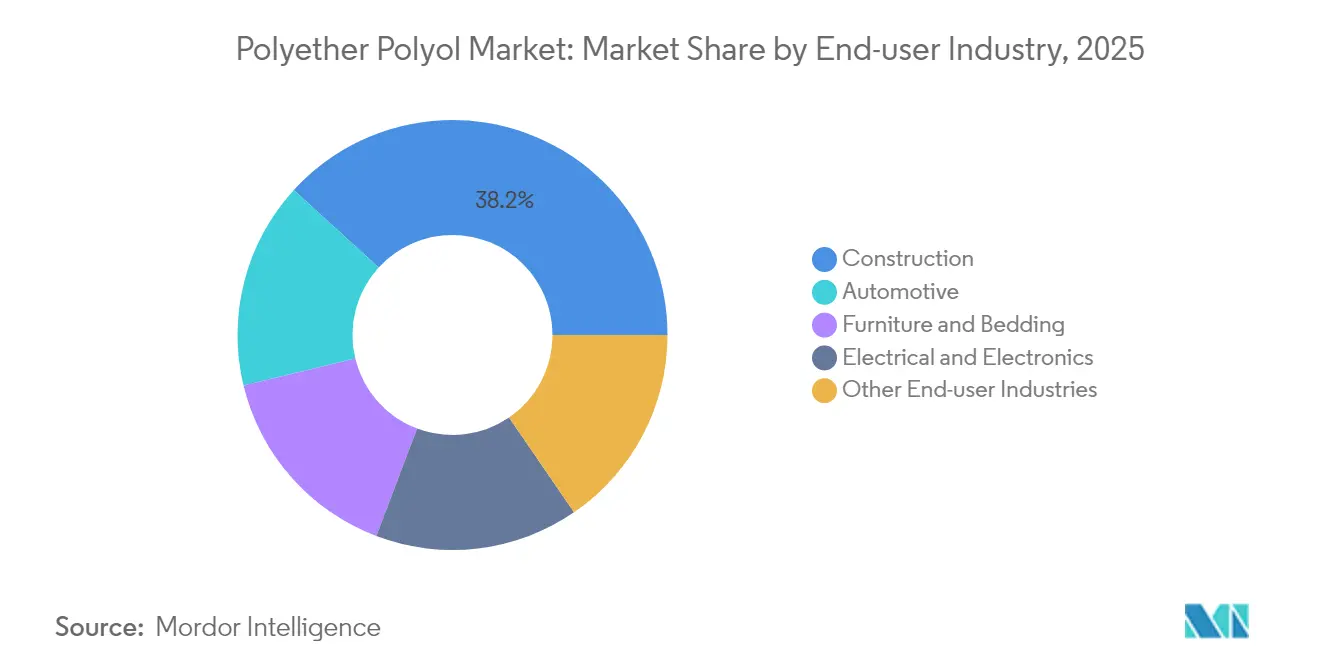

- Por indústria do utilizador final, a construção liderou com uma quota de 38,21% em 2025, enquanto se projeta que o setor automóvel registe o CAGR mais elevado de 6,08% até 2031.

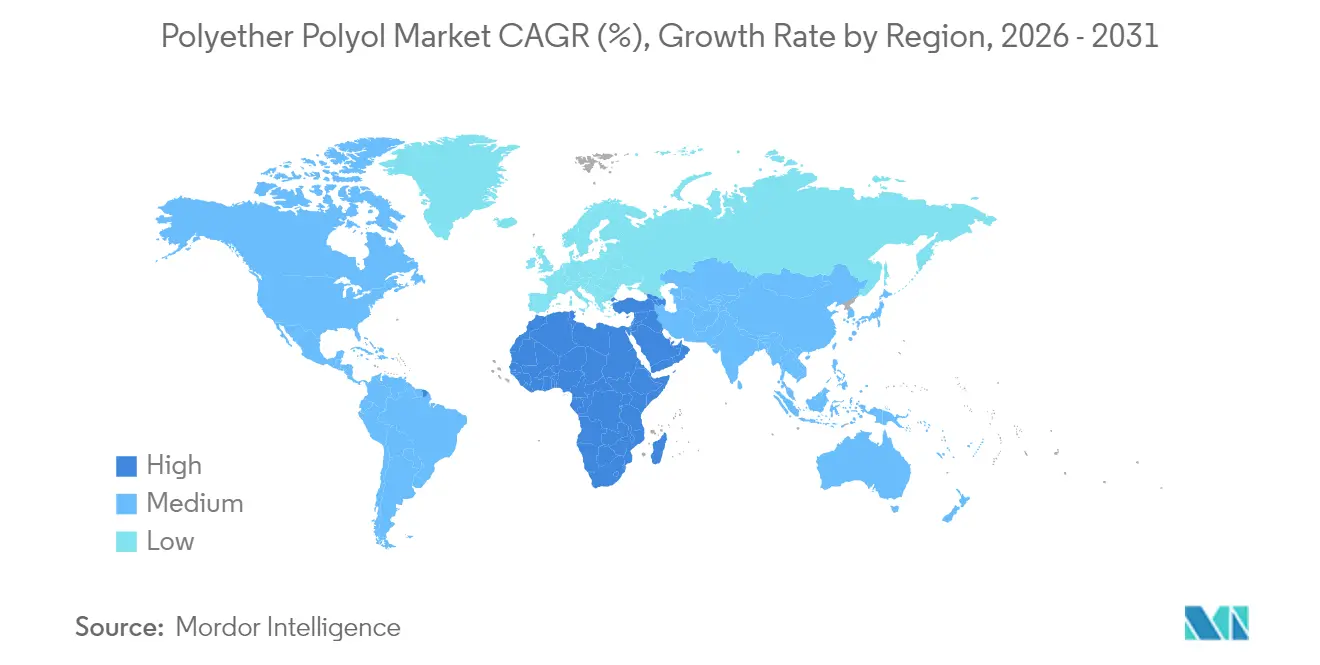

- Por geografia, a Ásia-Pacífico representou 44,05% das receitas de 2025, enquanto se prevê que o Médio Oriente e África se expandam mais rapidamente, com um CAGR de 5,69% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas Globais do Mercado de Poliol Poliéter

Análise do Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Espumas flexíveis de emissões ultrabaixas | +0.8% | Global, liderado pela UE e América do Norte | Médio prazo (2 a 4 anos) |

| Descarbonização de poliól à base de CO₂ | +0.7% | UE e América do Norte, com crescimento na APAC | Longo prazo (≥ 4 anos) |

| Expansão da cadeia de frio em economias emergentes | +0.9% | APAC central, com extensão ao MEA e América do Sul | Curto prazo (≤ 2 anos) |

| Redução de peso em interiores de mobilidade elétrica | +0.6% | Alemanha, China, EUA, Japão | Médio prazo (2 a 4 anos) |

| Procura de isolamento para energias renováveis | +0.5% | Centros globais de energia eólica e solar | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acentuado da Procura de Espumas Flexíveis de Emissões Ultrabaixas

As normas de qualidade do ar interior na Europa e na América do Norte estão a reformular as formulações de poliuretano à medida que os reguladores apertam os limites de COV nos materiais de construção. Os produtores migraram da catálise de KOH para a catálise de cianeto de duplo metal (DMC) para reduzir os subprodutos insaturados, permitindo que as espumas flexíveis cumpram limites de emissão rigorosos sem sacrificar o conforto ou as propriedades de tração. A BASF comercializa várias grades Lupranol concebidas para estes requisitos, ajudando os fabricantes de mobiliário e roupa de cama a obter certificações de construção sustentável[1]BASF, "Polióis," basf.com. As restrições revistas da Califórnia sobre HFC nos agentes expansores acrescentam mais uma camada de conformidade, reforçando a procura de poliéis poliéter compatíveis que proporcionam desempenho de baixo COV e baixo PRG no isolamento rígido de edifícios. Os programas de certificação ecológica, como o LEED e o WELL, citam cada vez mais as pontuações de emissões, transformando os poliéis de baixa emissão num critério de aquisição decisivo para projetos de arquitetura.

Impulso para a Descarbonização a Favor dos Poliéis à Base de CO₂

Os incumbentes petroquímicos estão a escalar tecnologias de utilização de carbono que incorporam CO₂ capturado na cadeia principal do poliol, reduzindo assim as emissões de âmbito 3 para os transformadores de espuma a jusante. Os poliéis de policarbonato comerciais demonstram resistência hidrolítica e resistência à tração superiores quando misturados a 10-25% com grades de poliéter padrão, permitindo aos clientes melhorar o desempenho mecânico enquanto reivindicam poupanças verificadas de CO₂[2]John Sinclair, "Poliéis de Policarbonato," polymerexpert.biz . A Covestro reservou 100 milhões de EUR para investigação e desenvolvimento em química circular, incluindo a reciclagem química de espumas de poliuretano pós-consumo, sinalizando a intenção de fechar o ciclo de materiais e diferenciar o seu portefólio de produtos. Uma adoção bem-sucedida poderia desviar o aprovisionamento de matérias-primas do óxido de propileno virgem, isolando as margens da volatilidade petroquímica a longo prazo.

Rápida Expansão da Cadeia de Frio em Economias Emergentes

Normas mais rigorosas de segurança alimentar e de distribuição farmacêutica estão a acelerar os investimentos em logística controlada por temperatura na Índia, no Sudeste Asiático e no Conselho de Cooperação do Golfo. Os construtores de câmaras frigoríficas especificam painéis de PU rígido que requerem poliéis poliéter com distribuição estreita de peso molecular para garantir estabilidade dimensional sob ciclos térmicos extremos. Os fornecedores que conseguem validar uma superior retenção do fator k e conformidade com as diretrizes farmacêuticas globais obtêm preços premium, especialmente quando a produção local encurta os prazos de entrega e mitiga os atrasos aduaneiros. A emergência do México como um dos quatro maiores consumidores de poliuretano ilustra como o nearshoring e o comércio eletrónico estão a estimular a procura de soluções de isolamento de alto desempenho.

Imperativos de Redução de Peso em Interiores de Mobilidade Elétrica

Os OEM de veículos elétricos a bateria procuram cada quilograma de redução de peso para aumentar a autonomia de condução, impulsionando os poliéis poliéter flexíveis de alto desempenho para almofadas de assentos, amortecimento NVH e espumas de forro de teto. Os formuladores conseguiram reduções de densidade de 15-20% em comparação com as grades automóveis tradicionais, preservando a segurança em testes de colisão. Esta melhoria de desempenho sustenta o CAGR projetado de 6,27% do segmento automóvel, com plataformas premium de mobilidade elétrica dispostas a pagar prémios mais elevados de poliol em troca de ganhos de autonomia que influenciam diretamente as decisões de compra. Os resultados do segmento da Huntsman em 2024-2025 mostram resiliência perante a variabilidade da produção de veículos, sublinhando uma procura durável de química otimizada em peso.

Análise do Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade do preço do óxido de propileno | −1.2% | Global, com maior exposição na APAC | Curto prazo (≤ 2 anos) |

| Limites rigorosos de HAP ao abrigo do NESHAP dos EUA 2026 | −0.4% | América do Norte com repercussões globais | Médio prazo (2 a 4 anos) |

| Legislação emergente sobre microplásticos | −0.3% | UE e Coreia do Sul, com expansão mundial | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços da Matéria-Prima Óxido de Propileno

As oscilações trimestrais do óxido de propileno de 15-20% tornaram-se rotineiras à medida que os preços de energia flutuam e paragens não planeadas se propagam pelas cadeias de produção integradas. Uma vez que este monómero representa quase metade dos custos variáveis do poliol poliéter, a compressão das margens obriga os produtores a anunciar sobretaxas ou a imobilizar ativos de custo elevado. A decisão da Dow de encerrar a sua unidade de poliéis na Argentina em outubro de 2024 ilustra como a pressão sobre as margens acelera a consolidação da presença geográfica. As regras de emissão de metano a montante na UE encarecem ainda mais os custos de produção, agravando as diferenças competitivas entre regiões com políticas ambientais distintas.

Limites Rigorosos de Emissão de HAP ao Abrigo da Revisão do NESHAP dos EUA 2026

A Agência de Proteção Ambiental dos EUA (EPA) está a finalizar limites mais rigorosos de poluentes atmosféricos perigosos que poderiam exigir atualizações de vários milhões de dólares em lavadores, oxidadores térmicos e sistemas de deteção de fugas nas instalações de poliuretano. Os produtores independentes de menor dimensão enfrentam custos de conformidade desproporcionados, empurrando a indústria do poliol poliéter para uma maior consolidação. A incerteza de capital está a atrasar as expansões na Costa do Golfo dos EUA enquanto as equipas de gestão aguardam a linguagem final da regulamentação, deslocando volumes incrementais para jurisdições com quadros regulatórios menos exigentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Domínio dos Rígidos Impulsiona o Crescimento das Infraestruturas

Os grades rígidos capturaram uma quota de mercado de poliol poliéter de 51,92% em 2025 e continuam a ser a espinha dorsal do isolamento da envolvente de edifícios, particularmente em armazéns de cadeia de frio e estruturas comerciais de energia quase nula. Esta liderança assenta em valores de baixa condutividade térmica e resistência à compressão que cumprem os códigos de energia em evolução. O segmento beneficia de incentivos políticos, como os créditos fiscais dos EUA para coberturas de alta eficiência e as diretivas da UE que apelam a metas de renovação profunda, salvaguardando a procura ao longo dos ciclos de construção. As formulações rígidas de última geração integram retardadores de chama sem halogénio e poliéis iniciados por DMC para reduzir os COV, alargando o seu apelo em projetos de arquitetura conscientes da saúde. Com os governos a apertar os limites de emissão de carbono, os proprietários de edifícios quantificam cada vez mais o carbono incorporado, o que posiciona os poliéis rígidos à base de CO₂ como alternativas atrativas que incorporam carbono capturado nos painéis de isolamento.

As grades de poliéter flexíveis, embora com uma base de receitas menor, estão no caminho certo para um CAGR de 5,74%, impulsionado pelo mobiliário premium, pelo comércio eletrónico de colchões em caixa e por interiores de veículos leves. Os avanços na eficiência dos catalisadores reduziram a viscosidade para um processamento mais fácil sem elevar as emissões de aldeídos, um fator fundamental para as marcas de roupa de cama que comercializam produtos de baixo odor. Os fornecedores de nível automóvel estão a migrar para espumas flexíveis à base de MDI formuladas com poliéis poliéter reativos, conseguindo reduções de densidade que se traduzem diretamente em melhoria de autonomia nos veículos elétricos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Aplicação: O Isolamento na Construção Lidera a Evolução do Mercado

A espuma de PU rígida detinha 45,62% da procura de 2025 e ancora volumes estáveis para os cálculos da dimensão do mercado de poliol poliéter. Os códigos de energia de construção que exigem valores R mais elevados e o impulso contínuo para edifícios de carbono neutro garantem uma linha de base de utilização de espuma rígida em coberturas e paredes. As instalações de cadeia de frio especificam frequentemente espumas rígidas de maior densidade para assegurar a estabilidade dimensional sob choque térmico, aumentando a carga de poliol por metro quadrado em relação ao isolamento residencial. Os fornecedores com pré-misturas de pentano in situ desfrutam de uma vantagem de receita porque minimizam o manuseamento de líquidos inflamáveis nos locais dos clientes, uma conveniência logística apreciada pelos fabricantes de painéis em mercados emergentes.

O segmento CASE (revestimentos, adesivos, selantes, elastómeros) cresce mais rapidamente, com um CAGR de 5,98%, impulsionado pelos orçamentos de manutenção de infraestruturas, repainting de frotas de veículos e substituição de juntas de selagem em tabuleiros de pontes. Os poliéis poliéter formulados em revestimentos de poliuretano de alto teor de sólidos oferecem cura rápida, alta resistência à abrasão e baixos perfis de COV, alinhando-se com mandatos mais rigorosos de redução de solventes. Os selantes de tabuleiros de pontes que misturam cadeias principais de poliéter hidrofóbico resistem aos ciclos de gelo-degelo em climas temperados, garantindo adesão a longo prazo mesmo em betão degradado.

Por Indústria do Utilizador Final: O Setor da Construção Ancora a Estabilidade da Procura

A construção detinha 38,21% das receitas de 2025, oferecendo ao mercado de poliol poliéter um pilar fiável que transcende os ciclos económicos. Os governos de todo o mundo implementam pacotes de estímulo verde direcionados para reabilitações energeticamente eficientes, que canalizam financiamento a fundo perdido diretamente para coberturas de espuma projetada e isolamento de paredes de cavidade. Os sistemas de poliéter rígido com retardadores de chama integrados e baixas emissões de COV continuam a ser a solução padrão para cumprir os novos padrões de desempenho térmico. Na próxima década, espera-se que a reabilitação de fachadas-cortina de arranha-céus e as atualizações de redes de arrefecimento urbano no Médio Oriente garantam um consumo sustentado de espuma rígida.

O setor automóvel representa uma base de volume menor, mas lidera o crescimento com um CAGR de 6,08%, impulsionado pelos lançamentos de veículos elétricos a bateria que integram almofadas de assentos leves, forros de teto e espumas acústicas. Os poliéis poliéter otimizados para moldagem de paredes finas permitem aos OEM reduzir a espessura das peças sem comprometer a resistência a colisões, gerando poupanças de peso e custo. O mobiliário e a roupa de cama continuam a adquirir grades flexíveis focadas no conforto e durabilidade, enquanto o setor elétrico e eletrónico exige encapsulantes classificados para chama e compostos de selagem.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A Ásia-Pacífico dominou com 44,05% das receitas de 2025, impulsionada pelo enorme pipeline de construção da China e pela agressiva expansão da cadeia de frio da Índia ao abrigo da sua Política Nacional de Logística. Os produtores regionais beneficiam de economias de escala, ativos integrados de óxido de propileno e cadeias de abastecimento localizadas que encurtam os prazos de entrega para os transformadores de espuma a jusante.

O Médio Oriente e África é o bloco de crescimento mais rápido, com um CAGR de 5,69%, refletindo estratégias de integração petroquímica e gigaprojetos apoiados pelo governo, como o NEOM da Arábia Saudita e a Cidade Masdar dos Emirados Árabes Unidos. A abundante matéria-prima de GPL e os incentivos fiscais que atraem investimento direto estrangeiro sustentam as adições de capacidade regional de poliéter.

A América do Norte mantém volumes estáveis provenientes da renovação de coberturas residenciais, reabilitações comerciais e substituições de juntas de selagem em autoestradas envelhecidas. Os créditos fiscais da Lei de Redução da Inflação dos EUA para envolventes de edifícios eficientes incentivam a adoção de espuma projetada, enquanto os códigos de construção resilientes ao clima do Canadá priorizam montagens de valor R mais elevado. O mercado europeu é definido pelas necessidades de renovação do seu parque imobiliário envelhecido e por regulamentos rigorosos de COV que favorecem as grades de poliéter de baixa emissão.

A América do Sul apresenta uma perspetiva mista: o setor automóvel do Brasil exige poliéis flexíveis, mas os volumes de construção flutuam com o sentimento macroeconómico e as mudanças de política fiscal; no entanto, espera-se que a racionalização regional de capacidade por multinacionais aperte a oferta e eleve as taxas de utilização até 2028.

Panorama Competitivo

O mercado de poliol poliéter exibe uma fragmentação moderada: os líderes globais BASF, Covestro e Dow aproveitam a capacidade integrada de óxido de propileno e as extensas redes de distribuição para manter uma quota combinada bem acima dos concorrentes de médio porte. A inovação orientada para a sustentabilidade é um ponto focal: o programa de química circular de 100 milhões de EUR da Covestro visa poliéis comerciais à base de CO₂ e rotas de reciclagem sem solventes. Os produtores chineses, historicamente posicionados no custo, estão a aventurar-se a montante para garantir óxido de propileno através de unidades HPPO (peróxido de hidrogénio para óxido de propileno), melhorando as pegadas ambientais e reduzindo a formação de coprodutos clorados.

Líderes da Indústria de Poliol Poliéter

Covestro AG

Dow

BASF

Huntsman International LLC

Wanhua

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: A Dow divulgou planos para encerrar a sua instalação de poliéis poliéter de 94 ktpa em Tertre, Bélgica, até março de 2026, citando custos energéticos elevados e sustentados na Europa.

- Outubro de 2024: A Dow encerrou permanentemente a sua unidade de poliéis na Argentina em meio ao excesso de oferta global, sinalizando a contínua racionalização de capacidade na América do Sul.

Âmbito do Relatório Global do Mercado de Poliol Poliéter

O poliol poliéter é um componente estrutural químico utilizado na produção de poliuretanos. Estes são fabricados por reação de óxidos orgânicos e glicóis. Pode ser dividido em poliéter para espuma rígida, poliéter para espuma flexível e poliéter para elastómero de acordo com o desempenho dos produtos de poliéter. O mercado de poliol poliéter é segmentado por tipo, indústria do utilizador final e geografia. Por tipo, o mercado é segmentado em flexível, rígido e outros tipos. Por indústria do utilizador final, o mercado é segmentado em mobiliário e roupa de cama, construção, automóvel, elétrico e eletrónico e outras indústrias do utilizador final. O relatório também cobre a dimensão do mercado e as previsões para o mercado de poliol poliéter em 15 países nas principais regiões. Para cada segmento, a dimensão e as previsões do mercado foram elaboradas com base no volume (quilotoneladas).

| Poliéis Poliéter Flexíveis |

| Poliéis Poliéter Rígidos |

| Outros Tipos |

| Espuma de PU Flexível |

| Espuma de PU Rígida |

| CASE (Revestimentos, Adesivos, Selantes, Elastómeros) |

| Poliuretanos Termoplásticos (TPU) |

| Outros |

| Mobiliário e Roupa de Cama |

| Construção |

| Automóvel |

| Elétrico e Eletrónico |

| Outras Indústrias do Utilizador Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Países Nórdicos | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Médio Oriente e África | Arábia Saudita |

| África do Sul | |

| Resto do Médio Oriente e África |

| Por Tipo de Produto | Poliéis Poliéter Flexíveis | |

| Poliéis Poliéter Rígidos | ||

| Outros Tipos | ||

| Por Aplicação | Espuma de PU Flexível | |

| Espuma de PU Rígida | ||

| CASE (Revestimentos, Adesivos, Selantes, Elastómeros) | ||

| Poliuretanos Termoplásticos (TPU) | ||

| Outros | ||

| Por Indústria do Utilizador Final | Mobiliário e Roupa de Cama | |

| Construção | ||

| Automóvel | ||

| Elétrico e Eletrónico | ||

| Outras Indústrias do Utilizador Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Países Nórdicos | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Médio Oriente e África | Arábia Saudita | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é a dimensão atual do setor global de poliol poliéter e a que ritmo está a crescer?

A procura global foi avaliada em 17,67 mil milhões de USD em 2026 e está projetada para atingir 22,89 mil milhões de USD até 2031, refletindo um CAGR de 5,32% durante 2026-2031.

Qual é a aplicação que atualmente utiliza os maiores volumes de poliol poliéter?

A espuma de poliuretano rígida para aplicações de isolamento de edifícios representa 45,62% da procura global de 2025, à frente das espumas flexíveis e das utilizações CASE.

Qual é a área do utilizador final que está a expandir-se mais rapidamente?

Espera-se que as aplicações no setor automóvel cresçam a um CAGR de 6,08% até 2031, à medida que os fabricantes de veículos elétricos adotam espumas flexíveis leves para assentos, forros de teto e componentes acústicos.

Por que razão os poliéis poliéter à base de CO₂ estão a ganhar atenção?

Eles incorporam carbono capturado na cadeia principal do polímero, reduzem a dependência do óxido de propileno virgem e melhoram a resistência hidrolítica — proporcionando poupanças mensuráveis de emissões de âmbito 3 para os transformadores.

Qual é a região prevista para registar o crescimento de consumo mais rápido?

O Médio Oriente e África está no caminho certo para um CAGR de 5,69% até 2031, impulsionado por megaprojetos de construção e nova capacidade petroquímica integrada.

Como é que os produtores estão a lidar com a volatilidade dos preços do óxido de propileno?

Os principais fornecedores estão a repassar sobretaxas, a encerrar ativos de custo elevado e a investir em matérias-primas alternativas, como a síntese à base de CO₂, para estabilizar as margens.

Página atualizada pela última vez em: